不動産

1000万戸の「名無しハウス」が日本を止める?法務省が動き出した未登記建物の実態

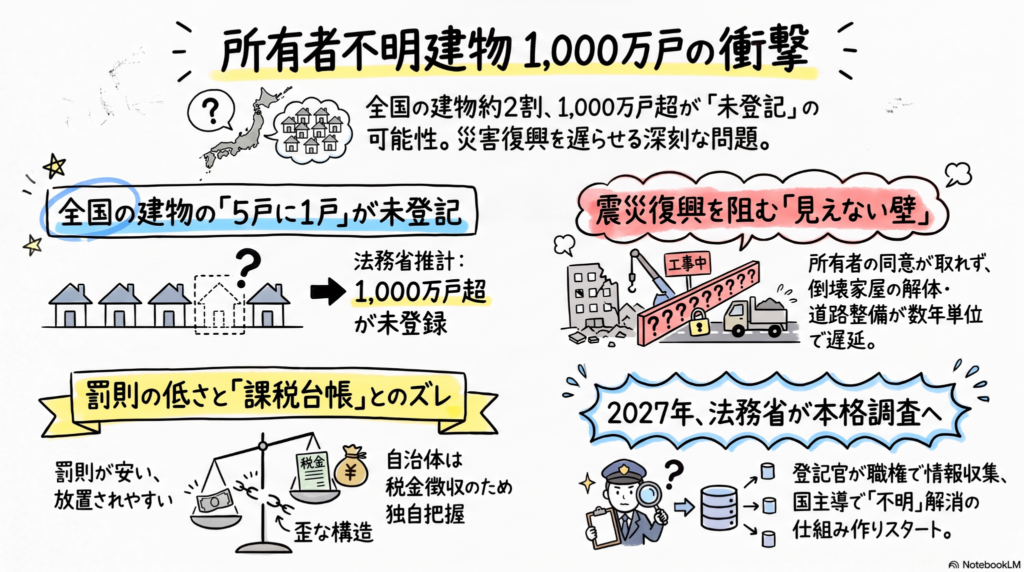

未登記の建物は全国に1000万戸以上もあり、震災復興の大きな妨げになっています。

法務省は2027年をめどに本格調査を開始し、登記官が直接情報を集める検討を始めます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、自分の家がどこに、誰のものとして登録されているか、考えたことはありますか?西荻窪や吉祥寺のような、古くからの歴史がある住宅街を歩いていると、趣のある素敵な家がたくさんありますよね。でも今、日本中で「誰のものか公的に証明できない建物」が溢れかえっていることが、大きな社会問題になっているんです。

今回は、法務省の最新の推計をもとに、この「未登記建物」の実態と、私たちの暮らしにどんな影響を与えるのかについて、わかりやすく解説していきます。

膨大な所有者不明の建物の正体

法務省が全国の自治体を対象に実施したアンケートによると、驚くべき事実が判明しました。回答があった760自治体にある約3610万戸のうち、2割強にあたる約800万戸が「未登記」の状態だったのです。日本全体では、その数は1000万戸を超えると推計されています。

本来、建物を新築したときは、不動産登記法によって1カ月以内に「表題登記」をすることが義務づけられています。これによって建物の場所や構造、所有者の名前が公的に記録されます。

しかし、この義務を怠ったときの罰則は「10万円以下の過料」にとどまるため、これまであまり厳しく運用されてきませんでした。そのため、特に古い建物を中心に、登記がされないまま放置されてきたという背景があります。

未登記のまま放置すると、売却したいときに「空き家バンク」などの公的な仲介サービスが利用しにくくなったり、自治体が行う耐震診断や耐震化の支援対象から漏れてしまったりすることもあります。つまり、いざという時に「売れない」「守れない」リスクを抱えることになるんです。

復興のスピードを奪う大きな壁

登記がされていないことは、単なる手続きの忘れ物では済みません。災害が起きたとき、地域の安全を守る上での非常に深刻な障壁となります。

被災した建物を自治体が費用を負担して壊す「公費解体」という仕組みがありますが、これを行うには原則として「所有者の同意」が必要です。

法務省の資料でも、次のような課題が指摘されています。 「解体には原則として所有者の同意が必要となる。24年の能登半島地震では同意確認が難航し工事が遅れたケースがあった。」

登記がないと、誰に同意をもらえばいいのかを探す作業から始めなければならず、特定に数年かかることもあります。その結果、倒壊の危険がある建物の撤去が進まず、地域の復興がどんどん遅れてしまうのです。

動き出す法務省と未来の仕組み

この事態を重く見た法務省は、2027年をめどに未登記建物の実態調査を本格的に始める方針です。

これまでは自治体が人手不足の中で、膨大な時間をかけて課税台帳や住民票を突き合わせてきましたが、これは大きな負担でした。そこで検討されているのが、各地の法務局にいる「登記官」が、職権で自ら情報を集めて登記できるようにする仕組みです。

具体的には、自治体の課税情報との照合などが行われる予定です。ただし、国がすべてを肩代わりしてしまうと、「自分で申請するのが面倒だ」「国が勝手にやってくれるなら放置でいいや」といった、所有者の申請意欲を下げてしまう懸念もあります。そのため、必要な地域を絞るなど慎重に検討が進められています。

よくある疑問

Q1 毎年しっかり税金を払っていれば、登記はしなくても大丈夫ですか?

A1 公的な証明にはならないため、非常に危険です。 自治体は税金をとるために建物の存在を独自に把握していることがありますが、それはあくまで課税のためです。法務局に登記がないと、法的に「自分が所有者である」と第三者に証明できません。そのため、売却や融資、解体の手続きがスムーズに進まなくなります。

Q2 なぜ、これほど多くの建物が放置されてきたのでしょうか?

A2 罰則が軽く、メリットが伝わりにくい仕組みだったからです。 これまでは義務違反への罰則がそれほど厳しくなく、また古い建物の場合、登記に費用をかけるメリットを感じにくいという心理が働いてきました。しかし、空き家問題が深刻化する中で、その「放置」が社会全体の大きなコストになっています。

まとめと未来への問いかけ

未登記建物の問題は、個人の自由だけでは済まされない段階に来ています。人口が減っていく社会では、所有者がわからない建物があるせいで、街の再開発が止まったり、避難路となる道路の整備ができなくなったりと、地域全体の大きな負担になってしまいます。

もしあなたの家や実家が明日、突然の災害に見舞われたら、スムーズに公的な支援を受けられる状態になっていますか?未来の安全と街の活気をつなぐために、まずは自分の家の「名前(登記)」が正しく登録されているか、確認してみることから始めてみてくださいね。

ちゅいヨ!

専門家としての一言

不動産登記は、大切な財産を守るための「身分証明書」です。西荻窪や吉祥寺のような、代々大切に住み継がれてきた住宅密集地こそ、未登記のまま相続が繰り返されているケースが散見されます。

登記がない状態を放置することは、将来の親族間での相続トラブルの火種になるだけでなく、災害時に近隣へ迷惑をかけてしまうリスクを抱えることと同義です。不動産の価値を維持し、次世代に安心できる街を引き継ぐためには、まず現状の権利関係を正しく把握し、登記という「公的な記録」を整えることが、最も確実な相続対策の第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

宇宙の技術で「お宝の土地」を発見!JAXAのAIが変える不動産の未来

宇宙から地球の土地を探す技術が、不動産業界の情報の不透明さを解消し始めています。 JAXAの月面解析AIを転用し、7300万件のデータから最適な土地を瞬時に発見できます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「いい土地はすぐに売れてしまう」「自分の希望に合う空き地がなかなか見つからない」と悩んでいる方は多いのではないでしょうか。西荻窪や吉祥寺のような人気の既成市街地では、特に情報のスピードが命。これまではプロが足で稼いでいた土地探しが、いま、宇宙からの視点で劇的に変わろうとしています。

空き地や空き家を宇宙から見つける驚きの仕組み

人工衛星が撮影した地球のデータと、JAXA(宇宙航空研究開発機構)の高度なAI技術を組み合わせることで、地上からは見えにくい「お宝の土地」を特定できるようになりました。

この画期的なサービスを提供しているのは、東京のスタートアップ企業「WHERE(ウェアー)」です。同社のデータベースには、なんと日本全国約7300万件もの土地情報が登録されています。

具体的には、以下のような情報をAIが分析しています。

・駐車場の空き状況や空き地の有無 ・空き家になっている可能性が高い建物 ・屋根の古さから推測する建物の状態や築年数 ・夜間の明かりの有無(人が住んでいるかどうかの判断材料)

西荻窪周辺のような住宅密集地でも、古くなった屋根の状況や夜の明かりを分析すれば、活用されていない土地を精度高く見つけ出せるのです。

月面のクレーターを探す技術が、なぜ地上で役立つのか

驚くべきことに、この技術の元となったのは「月のクレーター」を判別するためのAIでした。

開発者であるウェアーの阿久津岳生CEOは、並外れた宇宙への情熱の持ち主です。実は阿久津氏は、過去に8つの事業を立ち上げた経験を持つシリアルアントレプレナー。かつて「月面に家を建てる」という事業をJAXAに提案して断られた際、自ら関係者になろうとJAXA施設内の大学院に入学したという驚きのエピソードがあります。

そこで研究されていた「月面のクレーターをAIで識別する技術」が、地上の土地や建物の種類を判別するのに最適だと気づき、このサービスが誕生しました。

阿久津氏は次のように語っています。

「不透明な部分もあった不動産業界に宇宙の『風』を吹き込ませたい」

一見、遠い存在に思える宇宙の技術が、実は私たちの足元の土地探しに繋がっているなんて、ワクワクしますね。

これまでの30時間が数クリックに!圧倒的な効率化

これまでの不動産業界では、良い土地を探すために担当者が実際に町を歩き回ったり、地元の業者を回ったりして、泥臭く情報を集めるのが当たり前でした。

例えば、100件の候補地リストを作るには約30時間もの膨大な作業が必要でしたが、この宇宙AIを使えばわずか数回のクリックで完了します。この圧倒的なスピードが評価され、すでに利用企業は200社を超えています。

・スーパーの「ライフコーポレーション」が出店候補地を選定 ・「阪急阪神不動産」が仲介案件の獲得に活用 ・蓄電池の「PowerX(パワーエックス)」が設置場所を探索

さらに2025年4月には、スカパーJSATなどから5億5000万円もの資金調達を実施。今後さらに情報の精度が高まることが期待されています。一部の専門家だけが独占していた「質の高い情報」がオープンになることで、不動産市場はより健全に進化していくでしょう。

よくある疑問(FAQ)

みんなが気になる疑問をプロの視点を交えて解決します。

質問1:グーグルマップとは何が違うの?

回答:最大の違いは情報の「深さ」です。WHEREは地図上に、法務局が管理する「地番(土地の登録番号)」や「所有者情報」、ハザードマップを重ねて表示できます。郵便番号の「住所」とは異なる「地番」レベルで情報を得られるのが強みです。

質問2:誰でも使えるの?

回答:現在は主に企業向けのサービスです。利用料金は月額30万円からとなっており、不動産の仕入れや店舗開発を行うプロ向けのツールとして活用されています。

質問3:どんな場所でも見つけられる?

回答:日本全国が対象です。法律で建築が制限されている「市街化調整区域」などの条件も一瞬で判別できるため、用途に合わせた最適な土地をすぐに見つけ出せます。

まとめ:私たちの暮らしはどう変わる?

宇宙の技術が不動産業界に加わることで、土地の活用がスムーズになり、街の活性化にもつながっていくはずです。情報の不透明さが解消されることは、私たちにとって「適切な価格」で「納得のいく土地」に出会えるチャンスが増えることを意味します。

技術の進歩で、不動産の未来はもっと明るく、身近なものになっていくでしょう(ちゅいヨ!)。

もしあなたが自由に土地を選べるとしたら、宇宙の目を使ってどんな場所を見つけ出したいですか?

専門家としての一言(司法書士・1級FPの視点)

不動産情報の透明化が進むことは、相続や資産運用の観点からも非常に大きな意義があります。特に「所有者不明土地」の問題は、相続における大きな障壁となってきました。JAXAの技術を応用した高精度なデータ分析により、埋もれていた所有者情報や土地の境界、活用の可能性が可視化されれば、遺産分割の円滑化や空き地の有効活用が促進されます。宇宙技術は、次世代へ健全な資産を引き継ぐための新たな社会的インフラとなるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

銀行が宇宙からお家をチェック?三菱UFJが挑む衛星データ活用の衝撃

三菱UFJ銀行が衛星データによる不動産点検を開始し、業務を大幅に効率化します。 AI活用で年1万時間以上の業務を削減し、人手不足の地方銀行へも展開予定です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの住む街の景色を、はるか上空の宇宙から見守る時代がやってきました。吉祥寺や西荻窪の駅前にある銀行の支店でも、これまでは行員さんが外を歩き回って不動産をチェックしていましたが、その光景がガラリと変わろうとしています。三菱UFJ銀行がスタートさせる「宇宙からの不動産点検」という、知的好奇心を刺激する最先端の取り組みを紐解いていくちゅい!

衛星データで現地調査が不要になる未来

三菱UFJ銀行は2027年度から、人工衛星の画像データを使って融資の担保となっている不動産の状況を確認する仕組みを本格導入します。これまで銀行が守ってきた「足で稼ぐ」伝統的な調査方法が、宇宙技術によってスマートに進化します。

これまでの調査とこれからの仕組みを比べると、その差は一目瞭然です。

- これまでの方法(アナログ調査)

- 銀行員が実際に現地へ赴き、建物や地形の変化を目視で確認。

- 三菱UFJ銀行だけでも、点検が必要な不動産査定は年数万件に及ぶ。

- 膨大な移動時間と、人手による確認コストが大きな負担。

- これからの方法(衛星活用)

- 宇宙からの衛星画像をAIが解析し、現地の変化を自動的に特定。

- 銀行員が現地に行かなくても、PCの前で最新の状況を把握可能。

- 「年1万時間以上」という圧倒的な業務時間の削減を実現。

人工知能(AI)が見張る建物の変化

このプロジェクトの主役は、宇宙からの画像を受け取って分析する人工知能(AI)です。特に中堅・中小企業向けの融資において、預かっている不動産の価値(LTV=借入金対担保価値比率など)を適切に管理するためにAIが活躍します。

基本的なルールとして、最初にお金を貸す「新規融資時」は今まで通り行員さんが現地を確認しますが、その後の定期的なチェックについては、AIが「変化なし」と判断すれば、原則として現地訪問は不要になります。

ソースでは、AIの役割について以下のように説明されています。

融資先の対象物件を調べる場合、これまであった建物が無くなっていないかなどをAIが抽出する。

これはつまり、担保にしている建物が取り壊されたり、大きな破損があったりしないかをAIが瞬時に見抜くということです。建物の「消失」や「変化」を早期に発見することで、銀行はリスクをいち早く察知できる仕組みになっているのだちゅいヨ!

人手不足に悩む地方銀行への助け舟

三菱UFJ銀行はこの技術を自社だけで独占せず、深刻な人手不足に悩む地方銀行へ提供することも視野に入れています。地方では広いエリアに担保物件が点在しているため、現地確認の効率化は地域経済を守るためにも極めて重要な課題なのです。

また、今回のデータ購入先は、三菱UFJ銀行が出資している東京・千代田区の衛星データサービス企業です。

- 宇宙ビジネスの育成:銀行が直接データを買うことで、日本の宇宙産業を資金面でバックアップする。

- 地域金融の安定:地方銀行の業務負担を減らし、地元の企業への相談業務に集中できる環境を作る。

こうした「宇宙と地域」をつなぐ視点は、まさに現代の銀行に求められる高度な知性だと言えるちゅいヨ!

知っておきたい最新技術の疑問

宇宙から家の中まで丸見えになるの?

いいえ、プライバシーへの配慮は徹底されています。このシステムはあくまで「建物の外観の変化」や「地形の変動」を確認するためのものです。家の中を覗き見るようなものではなく、あくまで不動産としての価値が維持されているかをチェックするための安全な技術です。

どんな場所の物件でもチェックできるの?

まずは物件が密集している東京などの首都圏からスタートし、段階的に全国へと広げていく計画です。AIが正確に判断するためには鮮明な画像データが必要ですが、将来的には地方の物件も宇宙から見守ることができるようになる予定です。

まとめと未来への問いかけ

銀行の仕事が、地道に歩く「足」から「宇宙」の視点へとシフトすることで、金融サービスはよりスピーディーで確実なものへと進化します。2027年度にこの仕組みが定着すれば、銀行員は事務的な点検作業から解放され、私たち利用者の将来に向けた「より深い相談」に時間を割いてくれるようになるでしょう。

テクノロジーが不動産の管理を自動化してくれる未来において、私たちは銀行という存在にどのような「人間ならではの価値」を求めていくべきでしょうか。宇宙からの視点を得た銀行が、私たちの生活をどう豊かにしてくれるのか、今から楽しみですね。

専門家としての一言(司法書士・1級FPの視点)

不動産担保評価の効率化は、単なるコスト削減にとどまらず、融資判断の迅速化という大きなメリットを顧客にもたらします。特に相続手続きにおいて、担保となっている不動産の現状確認が迅速に行われることは、遺産分割や債務の承継を円滑に進める上で極めて重要です。銀行員が「点検」という作業から解放され、専門的な「コンサルティング」に注力できるようになることで、相続や事業承継といった複雑な課題を抱える方々へのサポート体制がより手厚くなることを期待しています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

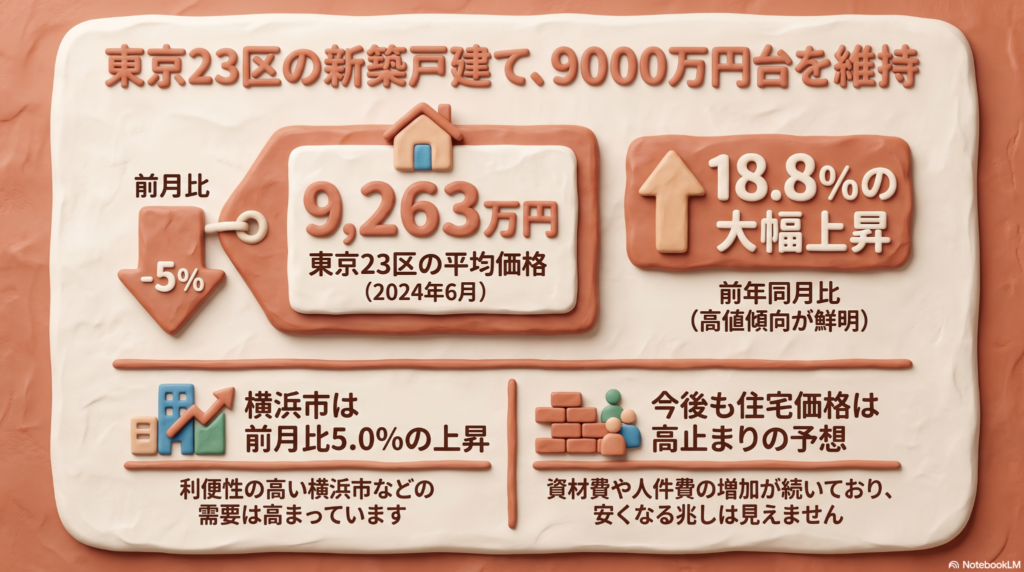

東京23区の新築戸建てが5%ダウン?今知っておきたい不動産価格の裏側

23区の新築戸建て価格は5%下落しましたが、依然として9263万円の高値圏です。 建築コストの上昇により、今後も都心のマイホーム価格は高止まりが続く見込みです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マイホームを探している方から「家が高すぎて手が出ない」という切実な声をよく聞きます。そんな中、東京23区の新築戸建て価格が前月より5%下がったというニュースが入ってきました。

「ついに買い時が来たの?」と期待してしまいますが、ボクたち文鳥のように、広い空から街を眺める「鳥の目」で冷静にデータを見てみると、少し違った景色が見えてきます。今回は、この下落の正体と、これからの住まい探しで大切な視点について、みんなにわかるように紐解いていきます。

東京23区の平均価格が下がった理由

不動産調査会社の東京カンテイが発表した6月のデータによると、東京23区の新築小規模戸建て(敷地面積50〜100平方メートル)の平均希望売り出し価格は9263万円となりました。

5%の下落と聞くと、相場が崩れ始めたのかと思うかもしれませんが、実はこれは「統計のマジック」による一時的なものです。前月に渋谷区などで極端に値段が高い物件が多く売り出されていたため、その「反動」で数字が元に戻っただけなんですね。

例えば、クラスの算数のテストの平均点を想像してみてください。先月はたまたま100点満点の天才が何人もいたから平均点が跳ね上がったけれど、今月はその子たちがテストを受けなかったので、いつもの平均点に戻った……そんなイメージです。

実は、価格は下がったといっても、2ヶ月連続で9000万円台という高い水準をキープしています。決して家が安くなったわけではないので、注意が必要ですよ(ちゅいヨ!)。

1年前と比べると実はこれだけ上がっている

「下がった」という言葉に惑わされてはいけません。実は去年の同じ時期と比べると、なんと18.8%も値上がりしているのです。

特に都心6区(千代田、中央、港、新宿、渋谷、文京)に目を向けると、平均価格は1億7300万円という驚きの数字です。しかもこれは「小規模」な住宅に限った話ですから、普通の会社員が都心でマイホームを持つことは、以前にも増して難しくなっています。

東京カンテイの藤谷研究員は、現在の状況について次のように分析しています。

「東京23区以外では交通の利便性が高い横浜市や千葉県市川市などの住宅需要が高まっている」

都心の価格があまりに高くなりすぎたため、賢い買い手は少しずつ周辺の便利な街に目を向け始めているようです。

横浜や周辺エリアで起きている変化

23区の数字が落ち着く一方で、横浜市では価格が5.0%も上昇し、5273万円になっています。

なぜ家が安くならないのか。その大きな理由は、家を建てるための「資材費」や、大工さんの「人件費」が上がっているからです。材料も給料も高騰している以上、メーカー側も価格を下げたくても下げられない状況にあります。

そのため、23区内を諦めた人たちが、通勤や生活に便利な横浜や市川といった周辺都市の物件を選ぶようになり、そちらの需要がさらに高まって価格を押し上げるという連鎖が起きています。利便性の高いエリアは、どこも「高止まり」が続いているのが現状です。

よくある疑問(FAQ)

Q. 今は家を買うのを待ったほうがいいですか?

建築コストや人件費の高騰は、短期間で解決する問題ではありません。そのため、劇的に安くなることを期待して待ち続けるよりは、今の予算内で手が届く「利便性の高い周辺エリア」に視野を広げて探してみることをおすすめします。

Q. これからもっと安くなる可能性はありますか?

統計上の小さな上下は今後もあるでしょう。しかし、土地の仕入れ価格や建てるコストが高いままなので、都心近郊で大幅な値下がりが起きる可能性は低いというのが専門的な見方です。「欲しい時が買い時」という格言は、今の時代、より重みを増しているかもしれません。

まとめとこれからの視点

今回の「5%下落」というニュースは、あくまで一時的な要因による数字の変化でした。表面的な数字だけに踊らされず、「なぜその数字になったのか」という背景を、鳥のように高い視点から見ることが大切です。

家は一生に一度の大きな買い物です。都心の利便性を取るのか、少しエリアを広げて住環境や広さを取るのか。全体の流れを見極めながら、あなたにとってのベストな選択肢を探していきましょう。

あなたの住みたい街の価格はどう変化しそうかな?

専門家としての一言(司法書士・1級FPの視点)

不動産価格の高騰は、購入時の住宅ローン計画だけでなく、将来の相続税対策にも直結します。ここで注意が必要なのは、今回のような「売り出し価格」の微減が、必ずしも相続税の計算基準となる「路線価(道路に面した土地の評価額)」の低下を意味しないという点です。

現在、路線価は全国的に上昇傾向にあり、資産価値が上がれば将来の相続税負担も増えることになります。親世代からの住宅取得資金の贈与特例を活用するなど、購入段階から「資産の引き継ぎ」までを見据えた長期的なライフプランニングが、かつてないほど重要になっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

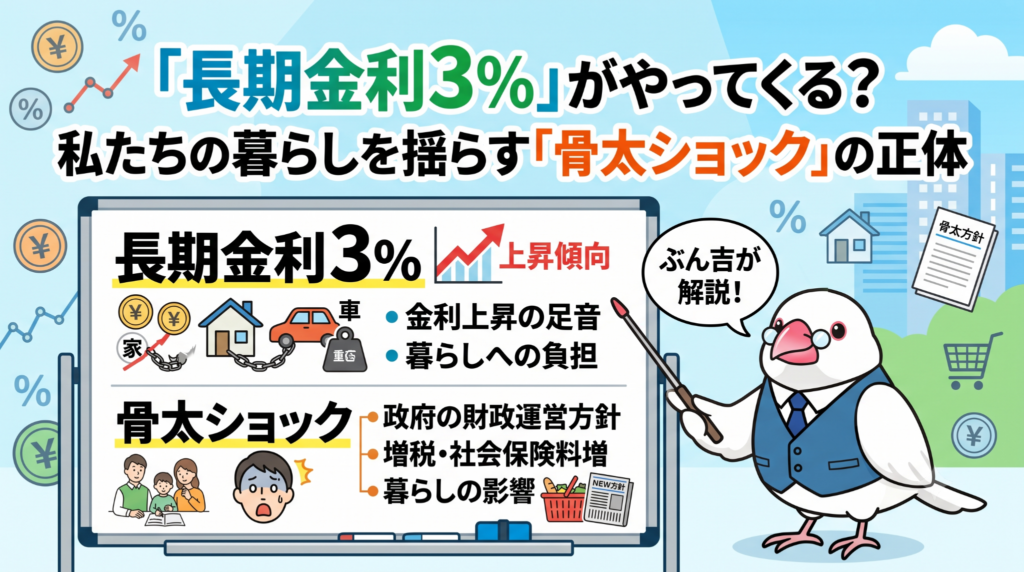

「長期金利3%」がやってくる?私たちの暮らしを揺らす「骨太ショック」の正体

長期金利が3%に迫り、政府の積極財政方針が市場に大きな衝撃を与えています。

物価上昇に利上げが遅れると、将来さらに急激な金利上昇を招くリスクがあります。

こんにちは!西荻窪・吉祥寺を拠点に活動している、相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、井の頭公園を散歩していても、どことなく世の中の空気がざわついているように感じます。ニュースで「金利上昇」や「骨太の方針」なんて言葉を聞いて、不安になっている方も多いのではないでしょうか。難しい経済の話も、ぶん吉と一緒に一歩ずつ紐解いていけば大丈夫です。皆さんの大切な暮らしを守るために、今何が起きているのかを優しく解説しますね。

今、日本の金利に何が起きているのか

たとえるなら、穏やかだった街に突然、見たこともないような強い突風が吹き荒れたような状況です。

日本の金利の基準となる「10年物国債」の利回りが、一時2.810%を記録しました。これは1996年以来、なんと約30年ぶりの高さです。これまでずっと「低金利」というぬるま湯に浸かっていた日本にとって、これはまさに「ショック」と呼ぶべき事態。

なぜ今、急激に金利が上がり、投資家たちが慌てて国債を売りに出しているのでしょうか?その答えは、私たちの国の「お財布事情」を決める新しい方針にありました。

金利が跳ね上がったきっかけ

今回の金利急騰の直接の引き金となったのは、6月30日に公表された「2026年の骨太の方針」の原案でした。

積極的な財政出動を重視する高市早苗政権の姿勢が反映されたこの原案では、2027年度以降に「年間10兆円規模」もの追加支出を想定しています。その一方で、これまで必ずと言っていいほど書かれていた「財政健全化(借金を計画的に減らすこと)」という言葉が消えてしまいました。

これを見た投資家たちは、「この国はどんどん借金を増やしていくつもりなのか?」「将来、本当にお金を返せるのか?」と強い不安を感じました。国の借用書である「国債」の信用が揺らぎ、みんなが一斉に売りに出したことで、金利が跳ね上がってしまったのです。

市場が見つけた「売るための手掛かり」

投資家たちが敏感に反応したのは、お金を使う話ばかりが先行して、肝心の「財源(どうやってお金を用意するか)」が後回しにされているからです。

消費税の減税や防衛費の増加といった支出の計画はあっても、それをどう賄うのかが不透明なままでは、市場は納得しません。また、物価が上がり続けるインフレへの警戒感も、金利を押し上げる要因になっています。

国債は、もらえる利息が決まっているため、物価が上がって通貨の価値が下がる「インフレ」にはとても弱い性質があります。市場の専門家はこの状況を次のように分析しています。

「『骨太ショック』といっていい。財政悪化と、日銀の利上げが後手に回るリスクの双方が強まった」 (三井住友トラスト・アセットマネジメント・稲留克俊氏)

日本銀行への見えない圧力

市場がもう一つ心配しているのが、政府が日本銀行(日銀)に対して「もっと空気を読んでほしい」と圧力をかけているように見えることです。

方針原案には、日銀に対して「政府と緊密に連携すること」を求める文言がありました。これは投資家の目には、「政府の借金の利払いを増やさないために、利上げを邪魔しようとしている」と映ったのです。

もし物価の上昇に合わせて適切に金利を上げられないと、後になってから、それを取り戻すためにさらに強烈な利上げが必要になってしまいます。そうなると、私たちの生活へのダメージはもっと大きなものになってしまうんだちゅいヨ!

金利の上昇はいつまで続くのか

この不安な状況は、少なくとも具体的な予算が決まる年末までは続くと見られています。

市場の警戒感は非常に強く、より将来の財政リスクを反映しやすい「30年物国債」の金利も、約1カ月半ぶりに4%を超えました。専門家からは、金利が3%の大台に乗っても買い手がつかない「だらだらとした金利上昇」が続く可能性も指摘されています。

今はまさに、将来への不透明さや物価上昇への不安が「上乗せ金利」として数字に表れている状態です。片山さつき財務相は「財政の持続可能性を維持する」と市場をなだめる発言をしていますが、投資家たちの厳しい視線は注がれたままです。

よくある疑問(FAQ)

Q1:長期金利が上がると、私たちの住宅ローンはどうなるの?

A1:長期金利は、住宅ローンの「固定金利」に大きな影響を与えます。10年物国債の利回りが上がると、これからローンを組む方の固定金利も上昇し、返済の負担が増える可能性があります。すでに借りている方の変動金利については、すぐに上がるわけではありませんが、将来的な上昇リスクとして意識しておく必要があります。

Q2:なぜ国は借金を減らすと言わなくなったの?

A2:景気対策や防衛力の強化のために、年間10兆円という巨額の支出を優先したいという考えがあるからです。しかし、借金を減らすという約束が消えたことで、市場からは「財政の規律が緩んだ」と厳しく評価されています。

Q3:金利3%って、昔に比べたら高いの?

A3:1996年当時の水準と比較されるほど、ここ30年の中では非常に高いレベルです。長らく続いた「金利のない世界」が終わり、お金を借りるのにも持つ順序にも、新しい常識が必要な時代に入ったと言えます。

まとめ:これからの生活で意識したいこと

「金利が上がる」ということは、私たちの家計のルールが大きく変わることを意味します。これまでのように「放っておけば安心」という時代ではありません。

政府の財政方針が、皆さんの預金利息や住宅ローンの返済額、そして物価にまで直結しています。西荻窪や吉祥寺の穏やかな暮らしを守るために、まずはご自身の資産や家計が金利の変化に耐えられるか、チェックしてみることが大切です。

自分の将来や家族を守るために、今できる準備を一緒に考えていきましょうね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面では、資産管理の戦略を抜本的に見直す必要があります。例えば、相続対策において、金利が上昇すると将来の相続税評価額の計算に用いる指標が変わり、対策の有効性が左右されることがあります。また、超長期債の利回りが4%を超えるなど財政リスクが顕在化する中では、現預金や債券だけでなく、インフレに強い実物資産の組み合わせも検討すべきです。住宅ローンについても、単に金利の低さだけでなく、将来の金利上昇シナリオを織り込んだ余裕のある返済計画が、これまで以上に重要となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

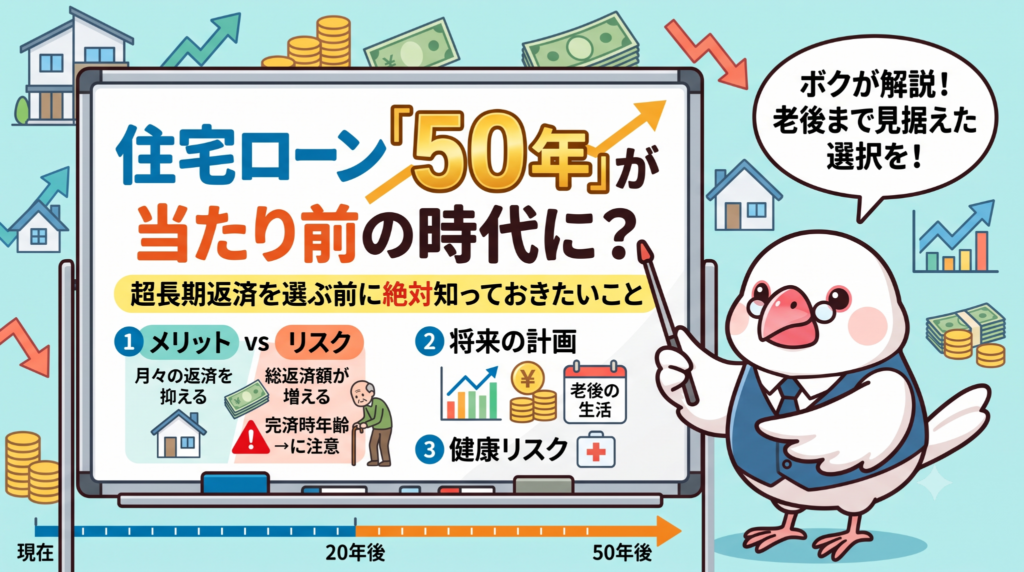

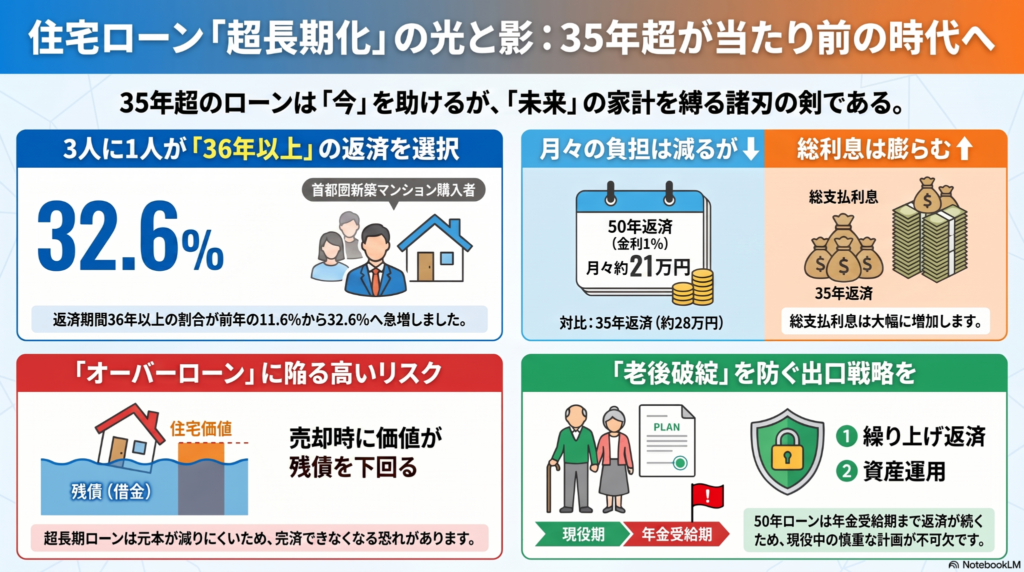

住宅ローン「50年」が当たり前の時代に?超長期返済を選ぶ前に絶対知っておきたいこと

住宅ローンの返済期間が50年に急増中ですが、利息の総額が大幅に増えるリスクに注意 退職後も返済が続く可能性があるため、繰り上げ返済や資産運用をセットで考えましょう

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、住宅の価格が上がっているだけでなく、金利も上昇傾向にあります。そんな中で、これまでの「最長35年」という常識を打ち破る、40年や50年といった「超長期ローン」を選ぶ人が急増しているのを知っていますか?

「毎月の支払いが安くなるなら安心!」と思うかもしれませんが、実はそこには賢い文鳥も驚くようなリスクが隠れているんです。今日は、超長期ローンの実態と注意点をわかりやすく解説します(ちゅいヨ)。

35年ローンはもう古い?

今の住宅市場では、35年でローンを組むのはもはや「短い」部類に入りつつあります。

リクルートの調査によると、首都圏の新築マンション購入者のうち、返済期間を36年以上に設定した人の割合は、2024年の11.6%から2025年には32.6%へと、わずか1年で約2.8倍に跳ね上がりました。さらにMFS(モゲチェック)の調査では、2026年5月には全国ベースでこの割合が約33%に達すると予測されています。

三井住友トラスト・資産のミライ研究所のデータを見ても、かつては1~2%程度だった36年以上の利用率が、直近(2021~2025年)では9.1%まで急伸しています。

特に注目すべきは、この傾向が東京などの大都市圏以外でより強く出ている点です。地方では都市圏に比べて収入水準が控えめな一方、資材高や人手不足の影響で住宅価格は全国的に上昇しています。そのため、地方ほど「超長期返済で月々の負担を抑えないと家が買えない」という切実な状況に追い込まれているのです。

月々の支払いは減るけれど

返済期間を延ばす最大のメリットは、月々の返済額が下がることです。例えば、1億円を金利1%で借りた場合のシミュレーションを比較してみましょう。

・35年返済の場合:毎月の返済額は約28万円 ・50年返済の場合:毎月の返済額は約21万円

毎月7万円も負担が軽くなるのは魅力的ですよね。しかし、ここで冷静に「鳥の目」で全体を見てください。期間が15年延びるということは、その分だけ「利息を払い続ける期間」も長くなるということです。毎月の負担は25%ほど減りますが、最終的に銀行に支払う「お金を借りるためのコスト(利息総額)」は、35年返済に比べて数百万円、あるいは一千万円単位で膨らんでしまうのです。

リクルートの池本洋一氏は、この現状を次のように指摘しています。

「返済期間を延ばさなければ買えない状況を象徴している」

家を売っても借金が残る怖さ

超長期ローンには「元本がなかなか減らない」という特有の怖さがあります。住宅ローンの返済は、最初の数年間は支払額の多くが利息の支払いに充てられ、借りた元金自体は驚くほど減りません。

返済期間を50年に設定すると、元本の減り方はさらに遅くなります。もし数年後に、転勤や離婚、あるいは収入減などで家を手放さなければならなくなったとき、家の売却価格よりもローンの残高の方が多い「オーバーローン」の状態になるリスクが非常に高いのです。

三井住友トラストの矢野礼菜氏は、次のように警告しています。

「超長期返済でようやく家計が安定するという借り入れ自体に、高いリスクがある」

建物は住み始めた瞬間から価値が下がっていきます。元本が減るスピードが、建物の価値が下がるスピードに追いつかない。これが超長期ローンの最大の落とし穴です。

おじいちゃんになっても払い続けるリスク

もし20代で50年ローンを組んだ場合、完済するのは70代後半になります。

今の社会では、60代で定年を迎え、その後は再雇用などで収入が下がるのが一般的です。つまり、収入の柱が年金だけになる「おじいちゃん・おばあちゃん」になっても、現役時代と同じ重いローンを抱え続けることになります。

年金生活で数万円、十数万円のローンを払うのは至難の業です。このリスクを回避するには、現役のうちにしっかりと健康管理をして長く働ける体づくりをすることや、早めに完済するための資金準備が欠かせません。

納得して選ぶためのヒント

もし超長期ローンを組むのであれば、以下の対策をセットで検討してください。

・計画的な繰り上げ返済 収入が安定している現役時代に、少しずつでも元本を減らす計画を立てましょう。

・頭金をしっかり入れる 最初に借りる金額を減らせば、それだけ総利息を抑えられ、オーバーローンのリスクも軽減できます。

・物件条件の妥協案を探す 「どうしてもこのエリアのこの広さ」とこだわらず、築年数や立地を少し柔軟に考えてみてください。

35年以内の返済に収まる物件を探すことは、将来の自分へのプレゼントになります。

よくある疑問(FAQ)

Q:なぜ銀行は50年ローンなんて認めているの?

銀行は「返済負担率(年収に占める年間返済額の割合)」で審査をします。期間を延ばせば年間の返済額が下がるため、審査に通りやすくなるのです。現在、約57.5%もの金融機関が50年ローンを導入しており、この1年だけで準備率は24ポイントも上昇しています。

Q:もう超長期ローンしか家を買う方法はないの?

決してそんなことはありません。新築にこだわらず中古物件をリノベーションしたり、少し郊外に目を向けたりすることで、35年返済の範囲で無理なく購入できる選択肢は見つかります。まずは「冷静になること」が第一歩です。

まとめ

住宅ローンは、家という「夢」を手に入れるためのチケットですが、同時に数十年後のあなたを縛る「契約」でもあります。

超長期ローンは、今の生活を楽にしてくれる魔法のように見えますが、その実は将来の自分に大きな負担を先送りしている側面があります。無理なローンで将来の選択肢を狭めてしまう前に、一度立ち止まってライフプランを練り直してみませんか?

あなたは、70歳を過ぎても今と同じ金額のローンを笑顔で払い続ける自信がありますか?

専門家としての一言(司法書士・1級FPの視点)

住宅ローンは、将来の資産形成や相続における権利関係にも深く関わる重大な決断です。返済期間が50年に及ぶ場合、その間に金利が上昇するリスクや、病気などによる生活環境の変化にさらされる期間も必然的に長くなります。 また、完済前に借主が亡くなった場合、多額の債務が相続人に引き継がれることになり、相続放棄を検討せざるを得ないなど遺族の負担になる可能性も否定できません。不動産に設定された抵当権という重い担保権が半世紀にわたって残る重みを理解し、老後資金や次世代への継承までを見据えた、無理のない返済計画を立てることが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

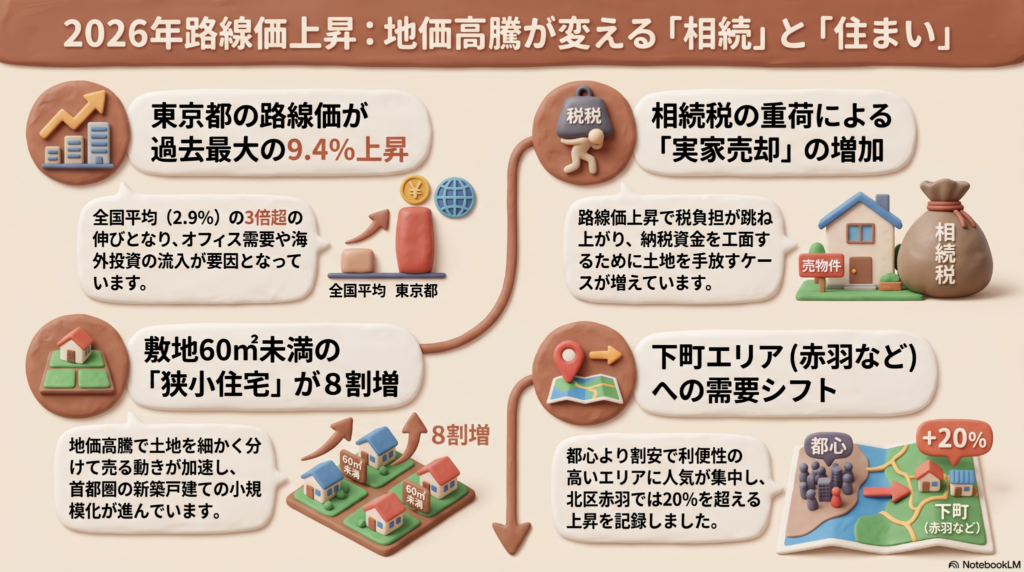

2026年路線価上昇!地価高騰で「思い出の実家」が売却の危機に?

2026年の路線価は5年連続で上昇し、東京は過去最大の9.4%増です。 地価高騰で相続税が重くなり、思い出の実家を手放す人が増えています。 こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

吉祥寺のサンロードあたりを歩いていると、街がどんどん元気になっているのを感じてワクワクします。でも、土地の値段が上がるのは、実は手放しで喜べることばかりじゃないんだ。土地の値段を決める「路線価」は、私たちが国に払う税金の計算に使われる「ものさし」になります。この数字が上がれば上がるほど、将来受け継ぐことになる実家の税金が、貯金では払えないほど跳ね上がってしまう可能性があるんだよ。

東京の地価が過去最高の伸びを記録した背景

2026年の東京の路線価は、平均で9.4%も上昇しました。全国平均の3倍以上という驚きの数字です。 大きな理由は、企業の「オフィス移転」です。今はどこも人手不足でしょ?だから「かっこいいオフィスじゃないと、優秀な人材が働いてくれない!」と考える会社が増えて、便利な場所のビルが取り合いになっているんだ。都心5区のビル空室率は、なんと0.7%という低さ。 さらに、海外の投資家さんも「日本の不動産はお得だ」と考えていて、2025年の日本への投資額は過去最高の6兆2180億円にもなったんだ。世界中からお金が集まっていて、すごい熱気だちゅいヨ!

憧れの高級住宅街で起きている切実な悩み

立派な家が並ぶ世田谷区の成城のようなエリアでも、深刻な「相続の壁」が問題になっています。成城エリアを管轄する税務署の最高路線価は、前年から12%もアップ。土地の価値が上がりすぎて、いざ相続が起きたときに「税金が払えない」と困る家族が増えているんだ。

「路線価の上昇で相続税の負担が高まるなか、不動産の売却で納税資金を工面するケースが増えている」

専門家の先生もこう言っているように、長年大切にしてきた思い出の詰まった実家を、税金を払うためのお金を作るために売らなきゃいけないケースが、現実のものになっているんだね。

街で見かける小さく分けられた家の正体

最近、街中で大きなお家があった場所に、小さな家が2軒も3軒も並んで建っているのを見たことないかな?これは「分筆(ぶんぴつ)」といって、土地を細かく切り分けて売っているんだ。 土地が高くなりすぎると、普通の人は高くて買えないよね。だから、ホールケーキをそのまま売るんじゃなくて、カットケーキにして買いやすい値段にするような工夫をしているんだ。実際に、60平方メートルより狭い物件の数は、ここ数年で8割も増えているんだよ。

意外な街が人気に?下町エリアへの波及

都心の価格が上がりすぎたせいで、みんなの注目は「下町エリア」へと移っています。特に東京都北区の赤羽はすごくて、「SUUMO住みたい街ランキング」で前年から順位を11位も上げて34位にランクインしたんだ!「せんべろ」などの楽しい飲み屋街や、アクセスの良さが若者やファミリー層に支持されて、路線価も21.6%と驚くほど上昇したよ。 一方で、どこでも地価が上がっているわけじゃないんだ。兵庫県の例を見ると、大阪に近い「阪神間」は地価が上がっているけど、郊外や不便な場所は上昇率が0%のところもある。人気が集中する街と、そうでない街で、差がはっきり分かれる「二極化」が進んでいるんだね。

よくある疑問(FAQ)

質問:路線価が上がると、具体的に何の税金が増えるの?

ぶん吉の答え:それはね、主に「相続税」と「贈与税」だよ。これらの税金は土地の評価額を元に計算されるから、ものさしである路線価が上がると、自動的に払う税金の負担も重くなっちゃうんだ。

質問:実家を売りたくない場合、何か対策はある?

ぶん吉の答え:まずは自分の家の土地が今いくらなのか、将来どれくらいの税金がかかりそうかを早めに把握することが大切だよ。税金を安くできる特別なルールが使える場合もあるから、家族で早めに話し合っておこうね。準備が肝心だちゅいヨ!

まとめ:これからの住まいと相続を考える

地価の上昇は、ただのニュースじゃなくて、私たちの「住む場所」や「家族の宝物」を守れるかどうかに関わる、とても身近な問題です。土地の価値が上がるのは嬉しいけれど、同時に「持ち続けるためのコスト」も上がっているんだ。 あなたは、もし大好きな実家の相続税が、今の貯金ではとても払えないほど高くなってしまったら、どうしますか?

専門家としての一言(司法書士・1級FPの視点)

地価高騰局面では、想定以上の相続税が発生するリスクがあります。代々受け継いできた思い出の詰まった実家を不本意に手放すことがないよう、早めに資産評価を行い、小規模宅地等の特例適用や納税資金対策を具体的に進めておくことが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

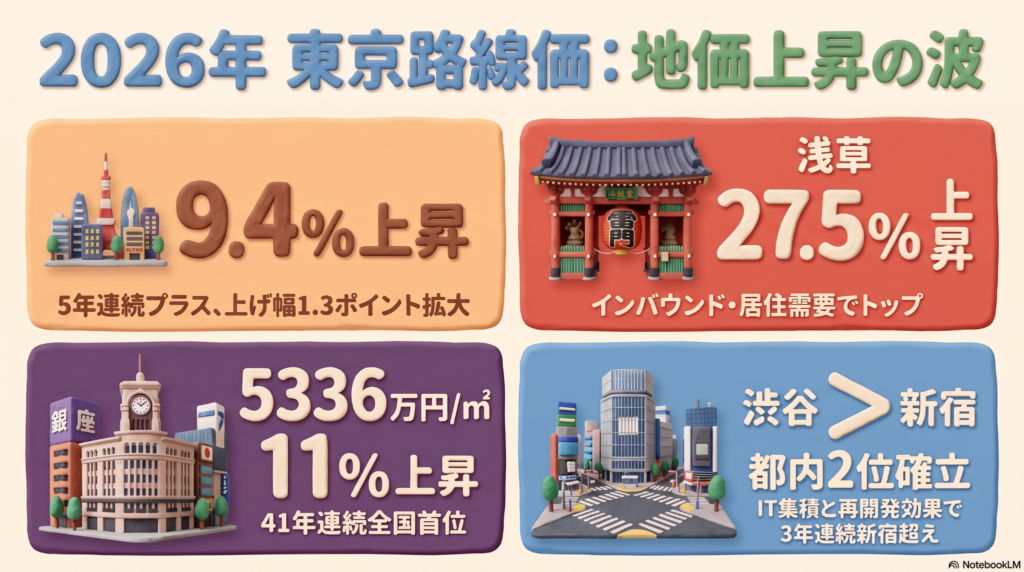

2026年東京路線価バブル?浅草・吉祥寺・銀座の最新動向と相続への影響

東京都内の路線価が平均9.4%上昇し、特に浅草の伸びが27.5%と驚異的です。

相続税や贈与税の負担が増える可能性があるため、早めの現状把握がとても大切です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

自分の家や土地の価値が上がると聞くと、なんとなく「資産が増えて嬉しいな」と感じるかもしれません。でも、実は手放しで喜んでばかりもいられないのが不動産の難しいところ。なぜなら、土地の価値が上がるということは、将来払う「税金」にも大きく関わってくるからです。

2026年の路線価(土地の値段の目安)が発表されましたが、東京都内では驚くような上昇を見せている場所がたくさんあります。この変化が私たちの生活や将来の相続にどう関わるのか、専門用語を使わずに優しく解説していきますね。

浅草の劇的な変化と人気の理由

今回、都内で最も上昇率が高かったのは浅草の「雷門通り」でした。その上昇率はなんと27.5%!圧倒的な数字でトップに輝きました。

浅草といえば観光地のイメージが強いですが、地価が上がっている理由は観光客(インバウンド)の影響だけではありません。実は「住む場所」としても非常に人気が高まっているのです。浅草駅から日本橋駅まで電車で10分ほどという利便性の良さから、賃貸マンションの需要が増え、賃料も上がっています。

東京カンテイの井出武氏は、次のように分析しています。

「商業地はインバウンドの影響が大きい。最近では賃貸マンションの需要もあり、賃料が上昇している」

観光地としての華やかさと、暮らしの利便性。この両方が組み合わさって、今の浅草の価値を押し上げているのですね。

銀座の圧倒的な王座と多様化

一方で、日本で一番高い土地といえば、やはり銀座です。中央区銀座5丁目の中央通りは、なんと41年連続で全国1位を守り続けています。

そのお値段は、1平方メートルあたり5336万円。想像もつかないような金額ですが、前年よりも11%上昇しています。

最近の銀座は、少し様子が変わってきています。これまでは海外の超高級ブランド店が中心でしたが、最近では日本やアジア発のブランド、アパレルショップなどの出店も増えており、街の顔ぶれが多様化しています。こうした変化が、銀座の価値をさらに高める要因になっているようです。

渋谷と新宿の逆転現象

都心の勢力図にも興味深い変化が出ています。渋谷駅側の通りが、3年連続で新宿駅前の通りを上回りました。

なぜ渋谷がこれほど強いのでしょうか。その理由は、IT企業の集まり方にあります。渋谷にはIT企業のオフィスが集中しており、空室がほとんどない状態が続いているのです。

専門家は、__「渋谷はIT企業のオフィスが集積しており、空室率はほぼゼロ」__と分析しており、賃料も新宿より高くなっています。大規模な再開発が続いていることや、世界的な知名度の高さも、多くの企業を惹きつけている理由といえます。

気になる地元の動向:吉祥寺と多摩エリア

私たちが住む吉祥寺や多摩エリア、そして話題の地点についても見ていきましょう。

都内全体の上昇率ランキングでは、2位に足立区の北千住(24.2%上昇)、3位に中野(22.4%上昇)がランクインしています。専門家の井出氏によると、こうした大きく価格が上がっている地域は、駅周辺などの「再開発」の効果が非常に大きいのが特徴です。

私たちの地元、武蔵野市では吉祥寺本町1丁目の「サンロード」が7.2%上昇し、多摩地域の最高路線価で堂々の1位となりました。また、調布市の「調布駅北口駅前広場」は15.2%という極めて高い上昇率を記録しました。やはり「再開発」が行われている場所は、土地の価値がぐんと上がる傾向にありますね。

地価上昇が私たちに与える影響

さて、ここで大切なのが「路線価が上がると、なぜ相続の準備が必要なのか」という点です。

路線価は、国が定める「道路に面した土地の1平方メートルあたりの値段」のこと。これが何に使われるかというと、相続税や贈与税を計算するときの「ものさし」になります。

つまり、土地の価値が上がれば上がるほど、将来家族が負担する税金も増えてしまう可能性があるのです。「うちは普通の家だから関係ない」と思っていても、周辺の再開発などで土地の価値が予想以上に上がっていると、いつの間にか相続税の対象になるケースもあります。

よくある疑問(FAQ)

質問:路線価とは何ですか?

回答:道路に面した土地の1平方メートルあたりの値段で、相続税や贈与税といった税金を計算する際に使われる基準のことです。

質問:地価はこれからも上がり続けますか?

回答:専門家の意見では、現在はすでに天井に近いペースで地価が上がり続けているため、これ以上の急激な上昇は考えにくいという見方もあります。今後は少し落ち着いた動きになる可能性も指摘されています。

おわりに

東京の土地の価値は、場所によって驚くほどの勢いで上がっています。地元の吉祥寺も、安定した人気を背景に価値を維持しています。

土地が値上がりしている今だからこそ、自分の持っている不動産が今どれくらいの価値があるのか、一度チェックしてみるチャンスです。今のうちに、ご家族で将来のことや土地の価値について、少しだけお話ししてみませんか?

早めに現状を知っておくことが、大切な家族を未来のトラブルから守ることにつながります(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

路線価の上昇局面では、まずは現在の資産価値を正確に把握する「相続税の試算」を早めに行うことが極めて重要です。試算によって基礎控除額を超える可能性が見えてくれば、生前贈与の検討や生命保険の活用、不動産の有効活用といった具体的な対策を立てる余裕が生まれます。特に再開発エリアや都心の利便性が高い地域に土地をお持ちの方は、一度専門家へ現状を相談されることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

国が引き取った「いらない土地」が最大93%引きに!?誰もが土地を使いやすくする新ルール

国が引き取った相続土地の評価額を最大93%下げる新方針を財務省が打ち出しました 放置される土地を減らして、民間による積極的な活用をスムーズに促すことが狙いです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

財務省は、国が引き取ったものの使い道が決まっていない「相続土地」について、価格を大幅に下げる画期的な案を財政制度等審議会の分科会で示しました。

空から今の状況を眺めているぶん吉が解説すると、これまでは価格が高すぎてなかなか買い手が見つかりませんでしたが、これからはまず評価額を「3割」引き下げます。それでも買い手がつかない場合は、3ヶ月ごとに「1割」ずつ値下げを繰り返し、最終的には最大で「93%引き」という驚きの安さまで下げる仕組みを検討しているのです。

国がここまで大胆な値下げに踏み切るのは、所有者が誰かわからない土地が増えるのを防ぎたいという強い狙いがあるからです。価値が低いために放置されそうな土地を、安くしてでも民間の方々に活用してもらうことで、地域全体の課題を解決しようとしています。

これまでの販売実績は「ゼロ」だったという衝撃

実は、2023年に始まった「相続土地国庫帰属制度」で国が引き取った土地は、これまで一般のオークション形式(入札)では一度も売れたことがありませんでした。

ぶん吉のつぶらな瞳で見つめてみると、これまでは手続きが複雑だったことや、もともとの設定価格が実際の需要に見合っていなかったことが原因だと分析できます。せっかく国が管理を引き受けても、そのまま眠らせておくだけでは管理コストがかさむばかりですよね。

財務省の資料によると、「引き取った土地はこれまでも一般競争入札で購入を促してきたものの、売却実績はゼロだった」とのこと。これは大きな転換点になりそうですね。

実績ゼロというショッキングな現実を打破するために、今回の「最大93%引き」という思い切ったルール変更が必要だったのです。

買うときの手続きも「そのまま」でラクになる

今回の新ルールでは、価格だけでなく「買いやすさ」も大きく変わります。

特に注目したいのが「現状有姿売買(げんじょうありすがわい)」という仕組みの導入です。これは、土地を売る前に必要な「境界を確定させるための測量」や「地面の下に何かが埋まっていないかの調査」を省き、文字通り「今のままの状態」で売り買いすることを指します。

さらに、オークションのような入札だけでなく、希望者と個別に話し合って契約を決める「随意契約」もできるようになります。これによって、購入までにかかる時間や調査コストが大幅に減り、もっと手軽に土地を手に入れられるようになるのです(ちゅいヨ!)。

よくある疑問(FAQ)

質問1:どんな土地でも国は引き取ってくれるの?

回答:相続したものの価値が低く、将来的に放置されてしまう恐れがある「宅地」や「農用地」などが主な対象です。そういった土地を国が一旦引き取り、管理してくれる次の方へつなぐ役割を果たします。

質問2:なぜそんなに安くしてまで売りたいの?

回答:国が土地を持ち続けると、管理するための税金や手間といったコストがかかり続けるからです。ぶん吉が思うに、安く売って民間に活用してもらう方が、所有者不明の土地を防ぐことができ、国全体のメリットになるからですね。

質問3:誰でも買えるようになるの?

回答:はい、民間の積極的な購入を促すのが今回の狙いです。今後は個別交渉ができる随意契約なども取り入れられるため、これまでよりずっとスムーズに購入の検討ができるようになります。

まとめ:これからの土地との付き合い方

今回の新制度は、地方の土地活用や、相続した土地の扱いに困っている方々にとって大きな助け舟になるはずです。「負債」だと思われていた土地が、格安で手に入る「資源」へと変わることで、新しいビジネスや住まいとしての使い道が生まれるかもしれません。

もしあなたの身近に使い道のない土地があったら、この新制度で何ができると思いますか?羽を休めて、じっくり考えてみる価値がありそうです。

専門家としての一言(司法書士・1級FPの視点)

制度の効率化により土地の流動性が高まることは、所有者不明土地問題の解決に向けた大きな一歩であり歓迎すべきことです。ただし、「現状有姿売買」での購入は、境界の確定や地中のリスクを買い手が負うことを意味します。購入後の管理責任や隣地とのトラブルを避けるためにも、安さだけで判断せず、現地確認やリスク調査を慎重に行うことが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

リバースモーゲージの「ワナ」に注意!自宅を守りながら賢く暮らすためのヒント

利息だけで1000万円を超えるリスクがあり、長生きするほど大きな負担になります。 変動金利の影響で、利上げ局面では毎月の支払額が即座に増えるリスクがあります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、物価が上がって生活費が膨らんだり、マクロ経済スライドの影響で年金の伸びが抑えられたりと、お金の不安を感じるシニア世代の方が増えています。西荻窪や吉祥寺の街を歩いていても、穏やかな暮らしを守りたいという切実な声をよく耳にするんだ。そんな中、自宅を担保にお金を借りて、毎月の支払いは利息だけで済む「リバースモーゲージ」が注目されています。でも、安易に飛びつくと後で後悔する「ワナ」も隠されているんだよ。みんなにもわかるように、大切なポイントを整理してみたよ。

利息だけで1000万円を超えるという現実

リバースモーゲージは、亡くなった後に自宅を売って借金を返す仕組みだけど、生きている間に払い続ける「利息」がクセモノなんだ。住宅金融支援機構の「リ・バース60」のデータを見ると、借りる目的によって総利息には大きな差が出ることがわかるよ。

平均寿命まで借りた場合の総利息の目安はこんな感じなんだ。

- 注文住宅の購入:1126万から1608万円

- 新築マンションの購入:713万から1188万円

- 住宅ローンの借り換え:571万から816万円

- 戸建てのリフォーム:134万から250万円

特に住宅ローンの借り換えでは、総利息が借入額の56%から81%にまで達することもあるんだよ。借りたお金の8割も利息で払うなんて、ちょっと驚きだよね。井の頭公園をゆっくり散歩するように、長い目で人生を考えたとき、長生きすればするほど、この利息の負担は重くのしかかってくるんだ。

「目先の余裕は生じたが、利息負担は予想外に重くなるかもしれない」

利用する時期が早ければ早いほど、返済期間が長くなって利息が膨らむから、「本当に今すぐ借りる必要があるのか」「借入額を減らせないか」「利用時期を遅らせられないか」を考えることが、ワナを避ける一番の秘訣なんだよ。

金利が上がると毎月の支払いがすぐ増える理由

今のリバースモーゲージの多くは「変動金利」を採用しているんだ。最近の日銀の動きを見ていると、これから金利が上がっていく可能性は十分にあるよね。

ここでみんなに気をつけてほしいのが、一般的な住宅ローンにある「5年ルール」が、リバースモーゲージには通常ないということなんだ。5年ルールっていうのは、金利が上がっても5年間は毎月の返済額を変えないという、家計を守るためのクッションのようなもの。でも、利息だけを払うリバースモーゲージにはこの仕組みがないから、金利が上がった翌月からすぐに支払い額が増えてしまうんだ。

家計に余裕を持たせるために始めたのに、金利上昇で逆に首が回らなくなったら本末転倒だよね。金利の動きには本当にちゅいヨ!

「金利上昇に耐えられなければ結局、自宅に住み続けられない」

専門家もこう警告している通り、自分の収入や貯蓄でどこまでの金利上昇に耐えられるか、事前にしっかりシミュレーションしておくことが不可欠なんだ。

今の自宅に住み続けるのが一番か考えよう

「住み慣れた我が家にいたい」という気持ちは、西荻窪のアンティーク家具のように大切にしたいもの。でも、リバースモーゲージ以外の選択肢も冷静に並べてみてほしいんだ。

実は、リバースモーゲージで借りられる金額は、自宅の価値の5割から6割程度にとどまることが多いんだよ。もし自宅を売却すれば、借金をすべて返した上で、もっと多くのお金が手元に残る可能性が高いんだ。

- 自宅を売却して、そのお金でより手頃で住みやすい新居に移る

- 余ったお金を老後資金として蓄えておく

このように「住み替え」を選ぶ方が、結果として家計がぐっと楽になるケースも多いんだよ。今の家を担保に借金をするのがいいのか、それとも売却して身軽になるのがいいのか。リバースモーゲージだけに絞らずに比較してほしいんだ。ちゅいヨ!

よくある疑問(FAQ)

質問1:早くから借り始めるほうが得ですか?

回答:いいえ、むしろリスクが高まることがあります。借りる時期が早いと、その分だけ亡くなるまでの期間が長くなり、最終的に支払う利息の総額がとんでもない金額になる可能性があるからです。本当に融資が必要なタイミングまで利用を遅らせることも、賢い戦略の一つですよ。

質問2:子どもがいる場合はどうすればいいですか?

回答:リバースモーゲージは最終的に家を手放すことが前提の仕組みです。お子さんが「将来はこの家に住みたい」と考えている場合、大きなトラブルになりかねません。相続に関わるお子さん世代や、私たちのような第三者の専門家を交えて、家族みんなが納得できるまで話し合うことが一番大切です。

まとめ:後悔しない選択のために

リバースモーゲージは、インフレや年金不安がある今の時代、確かに便利な選択肢の一つ。でも、それは決して「魔法の杖」ではなく、長生きリスクや金利上昇リスクという代償があるものなんだ。

「みんながやっているから」という理由で決めるのではなく、自分たちの家計状況や、将来どのような暮らしを送りたいのか、じっくりと向き合ってみてね。

あなたとご家族の未来にとって、本当に後悔しない選択は何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

リバースモーゲージは、あくまで老後の資金調達における選択肢の一つに過ぎません。利用にあたっては、想定以上の長生きによる利息の累積や、金利変動が家計に与える具体的な影響を数値化してシミュレーションすることが不可欠です。また、不動産の評価額と実際の売却想定価格の乖離が相続人に負担を強いる可能性もあります。多角的な視点から、ライフプランに合致しているかを慎重に見極めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。