経済

全東信の巨額破産から学ぶ、私たちのお金を取り巻くリスクと意外な裏側

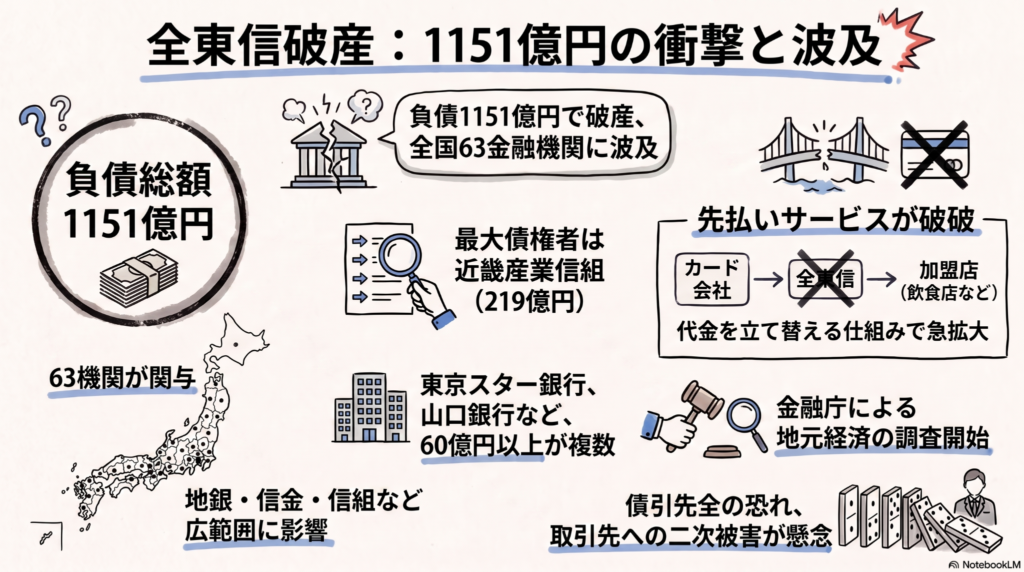

負債1151億円の全東信が破産し、全国63の金融機関に衝撃が走っています。 飲食店への代金立て替えという、独自のビジネスモデルの破綻が原因です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは飲食店でクレジットカードをピッと決済したとき、そのお金がどうやってお店に届くか考えたことはありますか?実は、私たちが便利に買い物をしている裏側で、非常に危うい「お金のバイパス」が作られていたのです。今回は、1000億円を超える負債を抱えて破産した「全東信(ぜんとうしん)」のニュースを鋭く分析していきましょう。

あまりにも巨大な負債額とその内訳

今回のニュースで最も驚くべきは、1151億円という巨額の負債です。しかもその大部分は、銀行などの金融機関から借りた「金融債権」であることが判明しています。

1151億円と言われてもピンとこないかもしれませんが、例えば住みたい街ランキング常連の吉祥寺駅周辺で、1億円の超高級マンションを1151軒も一気に買い占められるほどの金額です。これほどのお金が、一企業の破産によって宙に浮いてしまったのです。単なる一企業の倒産ではなく、日本中の銀行から集めた巨額の資金が焦げ付いた、極めて深刻な事態だということがわかります。

全国63もの金融機関が巻き込まれた理由

この事件の異様さは、債権者である金融機関が63社という驚くべき数にのぼる点です。

最大の債権者は大阪市の近畿産業信用組合で、その額は219億円。さらに、東京スター銀行、東和銀行、山口銀行、大阪厚生信用金庫なども、それぞれ60億円以上の貸し付けを行っていました。

なぜ、これほど広範囲の銀行が関わっていたのでしょうか。顔ぶれを見ると、第一勧業信用組合(東京)や大光銀行(新潟)、静岡銀行など、関西以外の地銀や信組も目立ちます。実は、多くの銀行が「自分たちでは直接リスクを取って貸しにくい相手」への融資を、全東信という窓口を通じて「外注」していたような構図が見えてきます。高利回りを求めてリスクを肩代わりさせた結果、全国の銀行が芋づる式に巻き込まれてしまったのです。

お店にお金を先に届けるサービスの光と影

全東信が行っていたのは、クレジットカード決済の「代金立て替えサービス」です。

通常、カードの売り上げがお店に入るまでにはタイムラグがあります。全東信はそこを狙い、銀行から借りたお金を使って、カード会社よりも先に代金を店舗へ支払っていました。このサービスの主なターゲットは、経営基盤が弱く「銀行から直接融資を受けるのが難しい」飲食店などでした。

お店にとっては、すぐに現金が手に入る便利な魔法のように見えたでしょう。しかし、みんなにもわかるように言い換えれば、これは「銀行から借りたお金を、さらにリスクの高い相手へ又貸しする」という、非常に綱渡りな仕組みでした。飲食店からの回収が滞れば、銀行への返済も止まる。この「リスクの二階建て」構造が、ついに限界を迎えて崩壊したのです(ちゅいヨ!)。

地域経済への深刻な影響と今後の懸念

現在、金融庁は異例の速さで調査を開始しています。深刻なのは、全東信に貸し出されたお金の多くが「保全されていない」、つまり担保がなく返ってこない可能性が極めて高いことです。

銀行が多額の損失を出せば、その地域の他の中小企業への融資が慎重になるなど、巡り巡って私たちの生活に影響が及びます。また、代金を当てにしていた飲食店が資金繰りに行き詰まる連鎖倒産の懸念も拭えません。

金融庁は金融機関への財務への影響や全東信の取引先の経営状況など地元経済への余波の調査を進めている。

このように、私たちの知らないところで地域経済の土台が揺らぎ始めているのです。

よくある疑問(FAQ)

疑問1:自分たちが使っているクレジットカードは大丈夫なの?

答え:あなたのカードが使えなくなることはありませんので安心してください。ただ、あなたが応援しているお気に入りのお店が全東信のサービスを使っていた場合、代金が届かずにお店が潰れてしまうという悲しい事態が起こる可能性はあります。

疑問2:なぜこんなに多くの銀行が大金を貸してしまったの?

答え:低金利が続く中、銀行はどこも「お金を貸して利益が出る相手」を探して必死でした。全東信のビジネスは一見、需要がある有望な投資先に見えたのでしょう。しかし、その裏にある「審査の甘さ」や「リスクの不透明さ」を、多くのプロが見逃してしまった。これが今回の悲劇の本質です。

まとめ:私たちがこのニュースから受け取るべき教訓

「審査なしで即現金」といった便利なサービスには、必ずそれ相応のリスクが潜んでいます。今回の破産劇は、金融機関というプロでさえ、目の前の利便性や利益に目がくらみ、リスク管理を誤ることを証明してしまいました。

私たちは、自分が預けている大切なお金を、銀行が一体どこに流しているのか、もっと関心を持つべきです。便利さの裏側にある「お金の健全性」を疑う視点を持つこと。それが、不透明な時代に自分たちの資産と地域を守るための、最も鋭い武器になるはずです。

専門家としての一言(司法書士・1級FPの視点)

本件のような巨額破産において、金融債権の多くが無担保である場合、配当による債権回収は絶望的と言わざるを得ません。決済代行というグレーゾーンに近いスキームを利用した事実上の融資は、金融機関のバランスシートを実態以上に毀損させる恐れがあります。今後は貸金業法や決済サービス関連法規の隙間を突くような資金調達の透明性をどう確保すべきか、法制度とガバナンスの両面から厳格な議論が不可欠となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

「長期金利3%」がやってくる?私たちの暮らしを揺らす「骨太ショック」の正体

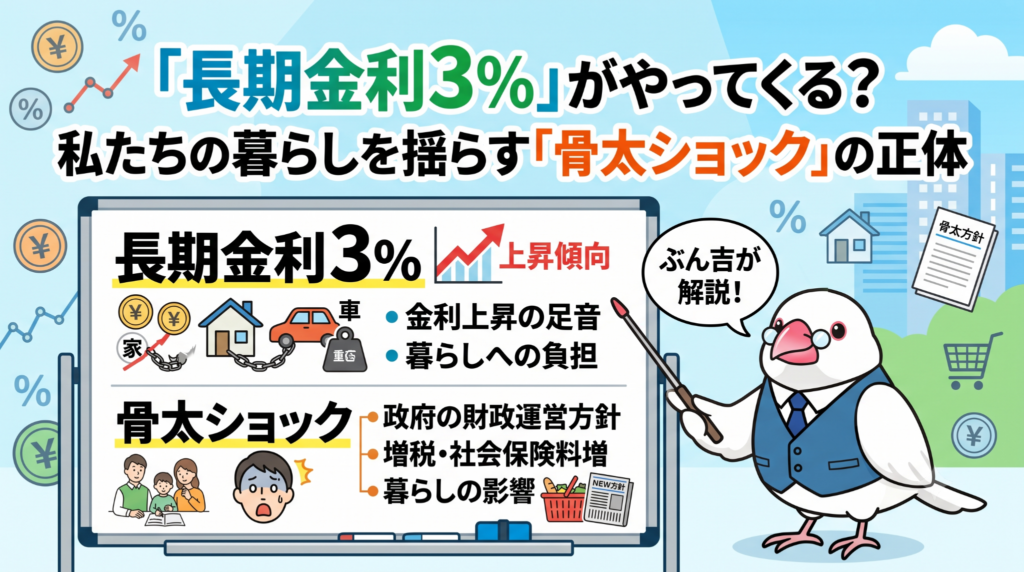

長期金利が3%に迫り、政府の積極財政方針が市場に大きな衝撃を与えています。

物価上昇に利上げが遅れると、将来さらに急激な金利上昇を招くリスクがあります。

こんにちは!西荻窪・吉祥寺を拠点に活動している、相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、井の頭公園を散歩していても、どことなく世の中の空気がざわついているように感じます。ニュースで「金利上昇」や「骨太の方針」なんて言葉を聞いて、不安になっている方も多いのではないでしょうか。難しい経済の話も、ぶん吉と一緒に一歩ずつ紐解いていけば大丈夫です。皆さんの大切な暮らしを守るために、今何が起きているのかを優しく解説しますね。

今、日本の金利に何が起きているのか

たとえるなら、穏やかだった街に突然、見たこともないような強い突風が吹き荒れたような状況です。

日本の金利の基準となる「10年物国債」の利回りが、一時2.810%を記録しました。これは1996年以来、なんと約30年ぶりの高さです。これまでずっと「低金利」というぬるま湯に浸かっていた日本にとって、これはまさに「ショック」と呼ぶべき事態。

なぜ今、急激に金利が上がり、投資家たちが慌てて国債を売りに出しているのでしょうか?その答えは、私たちの国の「お財布事情」を決める新しい方針にありました。

金利が跳ね上がったきっかけ

今回の金利急騰の直接の引き金となったのは、6月30日に公表された「2026年の骨太の方針」の原案でした。

積極的な財政出動を重視する高市早苗政権の姿勢が反映されたこの原案では、2027年度以降に「年間10兆円規模」もの追加支出を想定しています。その一方で、これまで必ずと言っていいほど書かれていた「財政健全化(借金を計画的に減らすこと)」という言葉が消えてしまいました。

これを見た投資家たちは、「この国はどんどん借金を増やしていくつもりなのか?」「将来、本当にお金を返せるのか?」と強い不安を感じました。国の借用書である「国債」の信用が揺らぎ、みんなが一斉に売りに出したことで、金利が跳ね上がってしまったのです。

市場が見つけた「売るための手掛かり」

投資家たちが敏感に反応したのは、お金を使う話ばかりが先行して、肝心の「財源(どうやってお金を用意するか)」が後回しにされているからです。

消費税の減税や防衛費の増加といった支出の計画はあっても、それをどう賄うのかが不透明なままでは、市場は納得しません。また、物価が上がり続けるインフレへの警戒感も、金利を押し上げる要因になっています。

国債は、もらえる利息が決まっているため、物価が上がって通貨の価値が下がる「インフレ」にはとても弱い性質があります。市場の専門家はこの状況を次のように分析しています。

「『骨太ショック』といっていい。財政悪化と、日銀の利上げが後手に回るリスクの双方が強まった」 (三井住友トラスト・アセットマネジメント・稲留克俊氏)

日本銀行への見えない圧力

市場がもう一つ心配しているのが、政府が日本銀行(日銀)に対して「もっと空気を読んでほしい」と圧力をかけているように見えることです。

方針原案には、日銀に対して「政府と緊密に連携すること」を求める文言がありました。これは投資家の目には、「政府の借金の利払いを増やさないために、利上げを邪魔しようとしている」と映ったのです。

もし物価の上昇に合わせて適切に金利を上げられないと、後になってから、それを取り戻すためにさらに強烈な利上げが必要になってしまいます。そうなると、私たちの生活へのダメージはもっと大きなものになってしまうんだちゅいヨ!

金利の上昇はいつまで続くのか

この不安な状況は、少なくとも具体的な予算が決まる年末までは続くと見られています。

市場の警戒感は非常に強く、より将来の財政リスクを反映しやすい「30年物国債」の金利も、約1カ月半ぶりに4%を超えました。専門家からは、金利が3%の大台に乗っても買い手がつかない「だらだらとした金利上昇」が続く可能性も指摘されています。

今はまさに、将来への不透明さや物価上昇への不安が「上乗せ金利」として数字に表れている状態です。片山さつき財務相は「財政の持続可能性を維持する」と市場をなだめる発言をしていますが、投資家たちの厳しい視線は注がれたままです。

よくある疑問(FAQ)

Q1:長期金利が上がると、私たちの住宅ローンはどうなるの?

A1:長期金利は、住宅ローンの「固定金利」に大きな影響を与えます。10年物国債の利回りが上がると、これからローンを組む方の固定金利も上昇し、返済の負担が増える可能性があります。すでに借りている方の変動金利については、すぐに上がるわけではありませんが、将来的な上昇リスクとして意識しておく必要があります。

Q2:なぜ国は借金を減らすと言わなくなったの?

A2:景気対策や防衛力の強化のために、年間10兆円という巨額の支出を優先したいという考えがあるからです。しかし、借金を減らすという約束が消えたことで、市場からは「財政の規律が緩んだ」と厳しく評価されています。

Q3:金利3%って、昔に比べたら高いの?

A3:1996年当時の水準と比較されるほど、ここ30年の中では非常に高いレベルです。長らく続いた「金利のない世界」が終わり、お金を借りるのにも持つ順序にも、新しい常識が必要な時代に入ったと言えます。

まとめ:これからの生活で意識したいこと

「金利が上がる」ということは、私たちの家計のルールが大きく変わることを意味します。これまでのように「放っておけば安心」という時代ではありません。

政府の財政方針が、皆さんの預金利息や住宅ローンの返済額、そして物価にまで直結しています。西荻窪や吉祥寺の穏やかな暮らしを守るために、まずはご自身の資産や家計が金利の変化に耐えられるか、チェックしてみることが大切です。

自分の将来や家族を守るために、今できる準備を一緒に考えていきましょうね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面では、資産管理の戦略を抜本的に見直す必要があります。例えば、相続対策において、金利が上昇すると将来の相続税評価額の計算に用いる指標が変わり、対策の有効性が左右されることがあります。また、超長期債の利回りが4%を超えるなど財政リスクが顕在化する中では、現預金や債券だけでなく、インフレに強い実物資産の組み合わせも検討すべきです。住宅ローンについても、単に金利の低さだけでなく、将来の金利上昇シナリオを織り込んだ余裕のある返済計画が、これまで以上に重要となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

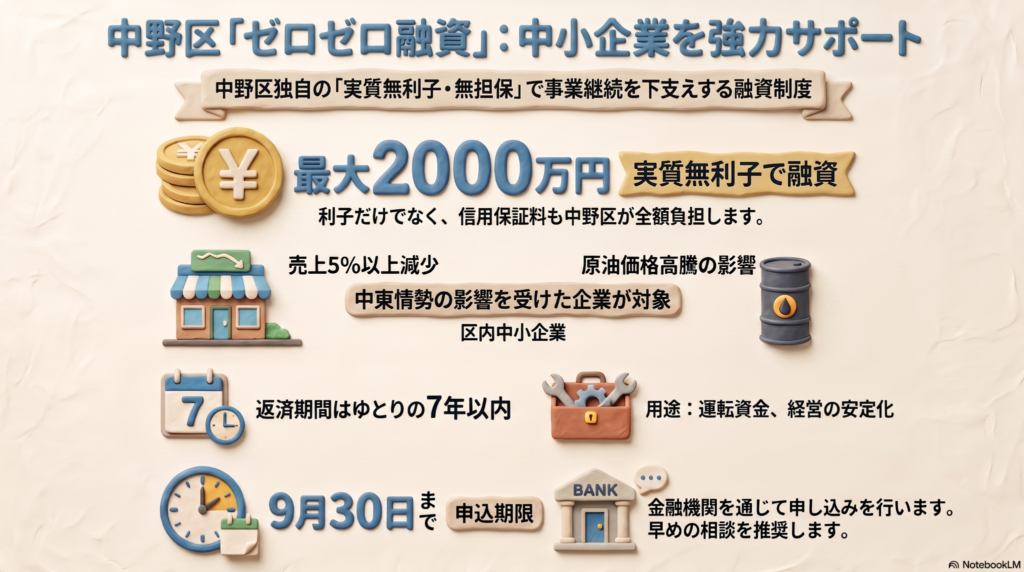

【中野区限定】利子も保証料もゼロ!中東情勢の影響を受けたお店を救う異例のサポート制度

中野区が利子と保証料を全額負担する独自の「ゼロゼロ融資」を開始しました。 申し込みは9月30日までで、運転資金として最大2千万円の借り入れが可能です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今、世界情勢、特に中東の不安定な状況が、私たちの街の小さなお店や会社にも大きな影を落としています。原油価格の高騰によって光熱費や配送コストが上がり、さらに人手不足による人件費の負担も増えるばかりです。

「このままでは、お店を続けていくための資金が底を突いてしまう……」

そんな切実な不安を抱える経営者の方々の声に応えるため、中野区は異例とも言える迅速な支援に乗り出しました。実は今回の制度、地元の経済団体からの「制度融資を拡充してほしい」という強い要望を受けて実現したものなんです。中野区は隣接する杉並区の仲間としても、このスピード感のある対応には驚かされます。

中野区の酒井直人区長は、5月の記者会見で次のように想いを語っています。

地域で汗を流して働く人々を何としても守り抜きたいという、区の強い決意が伝わってきますね(ちゅいヨ!)。

この融資制度が驚きな理由

今回の融資制度がなぜこれほど注目されているのか。それは、これが国ではなく「中野区独自」の取り組みであり、全国的にも極めて珍しい手厚い内容だからです。

特筆すべきメリットは、以下の3点に集約されます。

・利子が実質ゼロ(区が全額負担) ・担保が不要 ・信用保証料も区が全額負担

特に、1級FPの視点からお伝えしたいのが「信用保証料」の全額負担です。通常、融資を受ける際は保証料という「目に見えないコスト」が差し引かれ、手元に残る金額が目減りしてしまいます。しかし今回はその負担もゼロ。つまり「借りた金額がそのまま手元に届く」ため、資金繰りの計画が非常に立てやすくなるんです。これは経営者にとって、目の前の支払いに追われることなく、前向きな経営判断に集中できる大きな安心に繋がります(ちゅいヨ!)。

対象となる条件と使い道

誰でも利用できるわけではなく、中東情勢の影響を受けていることが条件となります。主なポイントを整理しました。

まず、中野区内の中小企業であることが前提です。その上で、以下のいずれかに該当する必要があります。

・直近3カ月または今後3カ月の売上が、前年同期と比べて5%以上減っている ・原油価格の上昇分を、商品やサービスの価格に転嫁するのが難しい

また、使い道やルールについても確認が必要です。

・用途:運転資金に限る ・借り換え:不可(他の借金を一本化することはできません) ・返済期間:7年以内

「今を乗り切るための命綱」として、事業を継続させることに特化した仕組みとなっています。

よくある疑問(FAQ)

Q:どこで申し込めばいいですか?

A:区の窓口ではなく、銀行や信用金庫などの金融機関を通じて申し込みを行います。まずは日頃お付き合いのある金融機関へ「中野区のゼロゼロ融資を使いたい」と相談してみてください。

Q:いつまで受け付けていますか?

A:2024年9月30日が期限となっています。予算には限りがあるため、検討されている方は早めに動き出すのが安心です。

Q:既に申し込みは多いのでしょうか?

A:はい、非常に大きな反響があります。6月に受付を開始してから、7月6日時点ですでに区への申し込みは500件を超えています。

これからの経営に活かすまとめ

中野区のこの制度は、困難な時期にある地域経済にとって一筋の光となるはずです。自治体がここまで手厚いサポートを用意してくれることは、経営者にとって「地域が味方でいてくれる」という心強い励ましにもなるでしょう。

厳しい情勢が続きますが、こうした制度を賢く活用することで、守れる雇用や守れるサービスが必ずあります。皆さんの大切なビジネスや、愛する街をこれからも守り続けていくために、まずは第一歩を踏み出してみませんか。

今日、ご自身の会社の資金繰りをチェックするために、最初に確認する数字は何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

今回の融資は、利息や保証料の負担がないという極めて有利な条件ですが、あくまで「借入金」であることを忘れてはいけません。7年以内という返済期間の中で、どのように資金を循環させて収益を改善していくか、具体的な返済計画を立てることが不可欠です。融資を受けるタイミングで、改めて自社の財務状況を正確に把握し、中長期的な視点でキャッシュフローを見直す機会にしてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

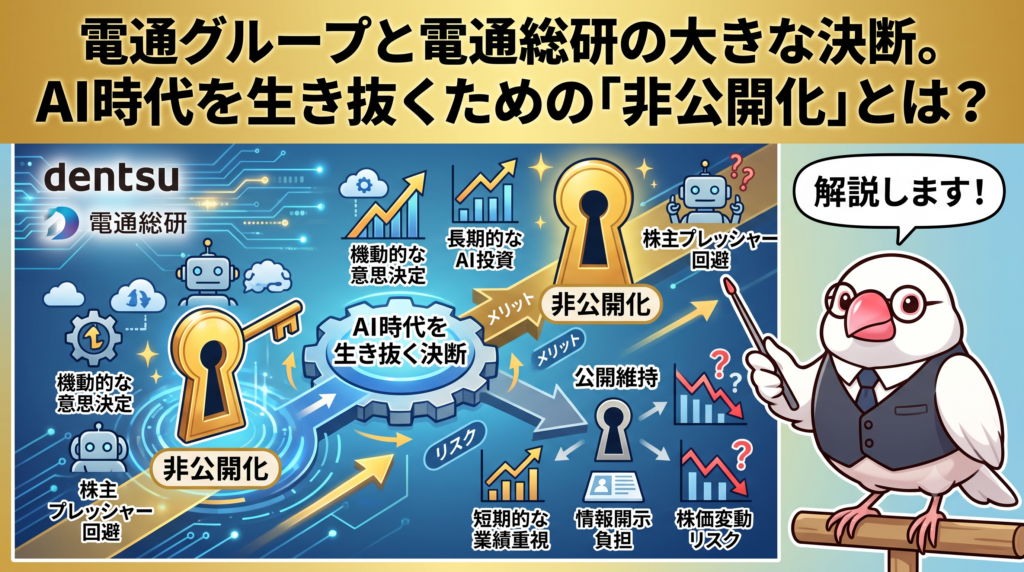

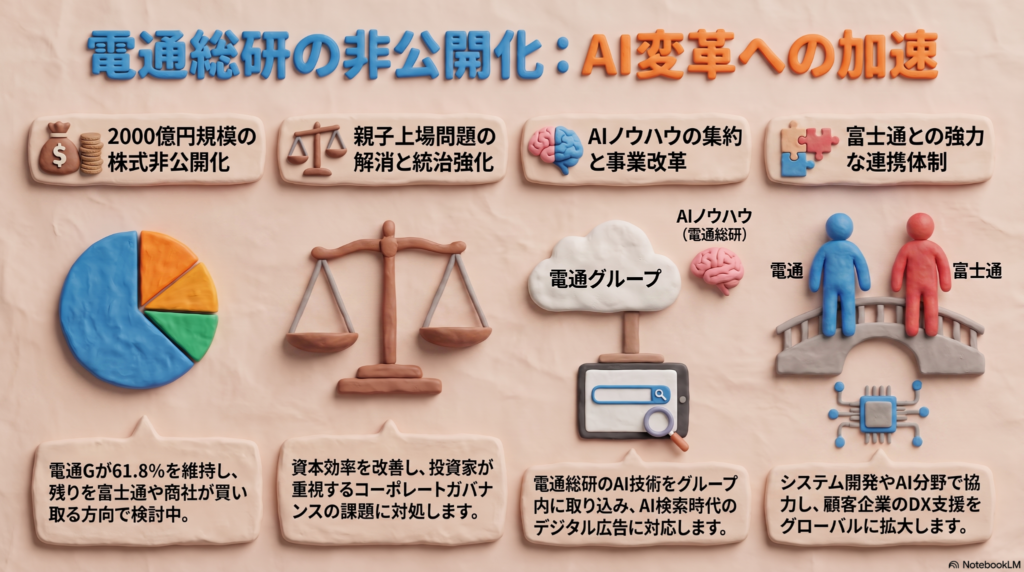

電通グループと電通総研の大きな決断。AI時代を生き抜くための「非公開化」とは?

電通グループが子会社の電通総研を非公開にし、AI技術を核とした事業改革を急ぎます。 富士通らと協力して約2千億円を投じ、親子上場の解消と経営の効率化を目指す方針です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本を代表する巨大企業、電通グループが今、非常に大きな経営判断を下そうとしています。それは、これまで株式市場に上場させていた子会社の「電通総研」を、あえて市場から引き上げて自分たちの手元に戻す(非公開化する)というものです。なぜ今、約2千億円もの巨額の資金を動かしてまで、このような形をとるのでしょうか?その背景には、AI(人工知能)が広告の常識を塗り替えようとしている現状と、企業としての生き残りをかけた切実な理由があります。みんなにもわかるように、専門家の視点から丁寧にお話ししますね。

親子上場の解消と会社の守り

まず、ニュースで耳にする「親子上場」という言葉から整理しましょう。これは、親会社(電通グループ)と子会社(電通総研)が、どちらも株式市場で株を売買できる状態のことです。一見すると良さそうですが、投資家からは「グループ全体の利益と、子会社の株主の利益が対立するのではないか?」という厳しい目が向けられてきました。これを「ガバナンス(企業統治)」の課題と呼びます。

現在の電通グループの経営状況は、決して楽なものではありません。海外事業の不振などが重なり、2001年の上場以来、初めて配当を出せない「無配」という苦しい状況にあります。2026年3月末時点の自己資本比率は13.7パーセントまで低下する見通しで、自由に動かせるお金も限られています。そこで、組織の形をシンプルにし、経営を立て直す必要があったのです。

投資家が問題視してきた親子上場問題を解消する

この言葉にある通り、組織のねじれを解消することで、無駄をなくし、会社としての信頼を取り戻そうとしています。

AIが広告の未来を変える

電通総研を非公開にする最大の目的は「AI」にあります。今、私たちの生活の中で、調べ物をする際に検索エンジンではなくAIを使う動きが広がっていますよね。そうなると、これまでの「検索結果に広告を出す」というビジネスモデルが通用しなくなってしまうのです。

電通グループはこの変化に強い危機感を持っています。実は2026年2月には、グループ各社に分散していたAIエンジニアなどの専門人材を電通総研に集約し、戦力を一点に集中させてきました。非公開化することで、これらの高度な知能や技術を、株主の意向を気にせずグループ全体でスピーディーに活用できる体制を整えようとしているのです。

AIのターゲティングの精度が事業を左右し始めている

まさにこの引用が示す通り、AIを使って「誰に何を届けるか」という精度の高さが、これからの広告ビジネスの生死を分ける鍵となります。

富士通との強力なタッグ

今回の計画の大きな特徴は、電通グループがすべてを一人で抱え込むのではなく、富士通や総合商社と協力する「共同保有」という形をとることです。

電通グループは、自社の保有比率を61.8パーセントに保ちつつ、残りの株式を富士通などが買い取る方向で調整しています。これにより、電通グループは資金面での負担を抑えながら、電通総研との強力な連携を維持できます。富士通にとっても、電通総研が持つデジタル化や業務改革のノウハウは非常に魅力的であり、お互いに技術を出し合ってAI時代の新しいビジネスを作っていく「ウィンウィン」の関係を目指しています。頼もしい仲間と一緒に歩む決断、ちゅいヨ!

よくある疑問

1.なぜ今、上場を廃止するのですか?

投資家から長年指摘されていた親子上場の問題を解決し、意思決定のスピードを上げるためです。AI技術の進化は非常に速いため、グループが一丸となって素早く動ける体制が必要なのです。

2.私たちの生活に何か影響はありますか?

AIによる広告の精度が向上することで、自分にとって本当に価値のある情報が適切なタイミングで届くようになります。不快な広告が減り、より便利なサービスに出会える機会が増えるかもしれません。

3.富士通はどうして参加するのですか?

富士通は自社のAI分野を強化したいと考えています。電通総研と協力することで、新しいシステムの開発や、より広い顧客へのサービス提供が可能になるという大きなメリットがあるからです。

まとめと未来への問いかけ

今回のニュースは、単なる組織変更の話ではありません。世界を見渡すと、アメリカの広告大手であるオムニコムとインターパブリック・グループが統合するなど、AI投資を見据えた巨大な地殻変動が起きています。日本の電通グループも、この世界規模の競争に勝ち残るために勝負に出たと言えるでしょう。

AIが私たちの欲しいものを先回りして教えてくれる未来で、私たちはどんな広告と出会いたいでしょうか?便利さとプライバシーのバランス、そして情報の信頼性が、これまで以上に大切になってくるはずです。これからの変化を一緒に見守っていきましょう。ちゅいヨ!

専門家としての一言

企業の形を整えるコーポレートガバナンスの強化は、市場からの信頼を再構築するための不可欠なプロセスです。自己資本比率が13.7パーセントという予測は、財務的な弾力性や自己資本の充実という観点からは注視すべき水準ですが、だからこそ外部パートナーの資本を活用して資本効率を高める判断は合理的と言えます。不透明な時代において、成長分野であるAIに経営資源を集中させることが、企業の持続可能な成長へと繋がるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

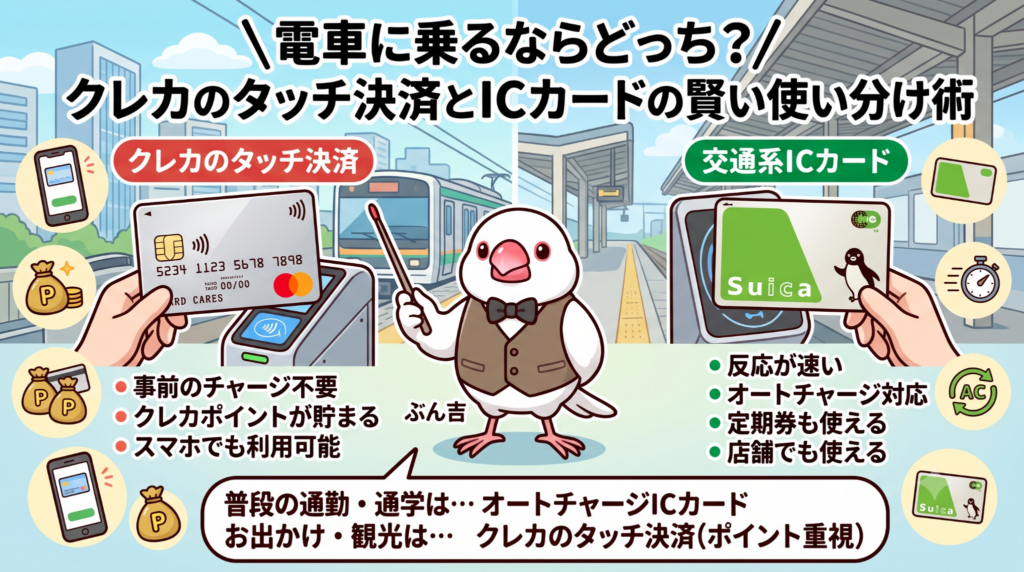

電車に乗るならどっち?クレカのタッチ決済とICカードの賢い使い分け術

還元キャンペーン実施中の現在は、クレカのタッチ決済を使うのが一番お得だちゅい!

利便性や将来的な還元率を考えると、やはり交通系ICカードに分があります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に欠かせない電車の運賃支払いが、今まさに変化の時を迎えています。ぼくの住む西荻窪や吉祥寺を通る中央線でも、駅の改札を通る際にこれまでとは違うマークを見かけるようになったことに気づきましたか?実は、いつも買い物で使っているクレジットカードをそのまま改札にかざして、電車に乗れる仕組みがどんどん広がっているのです。

クレジットカードをかざすだけで改札を通れる新時代

クレジットカードの「タッチ決済」で電車に乗る仕組みは、専用のマークがついたカードを改札機にかざすだけで、切符を買わずに通過できるというものです。どの駅で乗り、どの駅で降りたかという記録はカードの情報をもとに集計され、後日まとめて請求されます。

この仕組みの便利なところは、異なる鉄道会社を乗り継ぐ際にも力を発揮することです。例えば、横浜の元町・中華街駅から、都心の地下鉄を経由して埼玉の西武秩父駅まで行くような長い道のりでも、一度も改札を出ることなく、お手持ちのクレジットカード一枚でスイスイ移動できるようになりました。

海外ではすでに当たり前になっているこの方法は、日本を訪れる外国人旅行者にとっても非常に使いやすい仕組みです。日本でもこれが普及することで、誰もがよりスムーズに鉄道を利用できる環境が整いつつあるのは、とても喜ばしいことだちゅい。

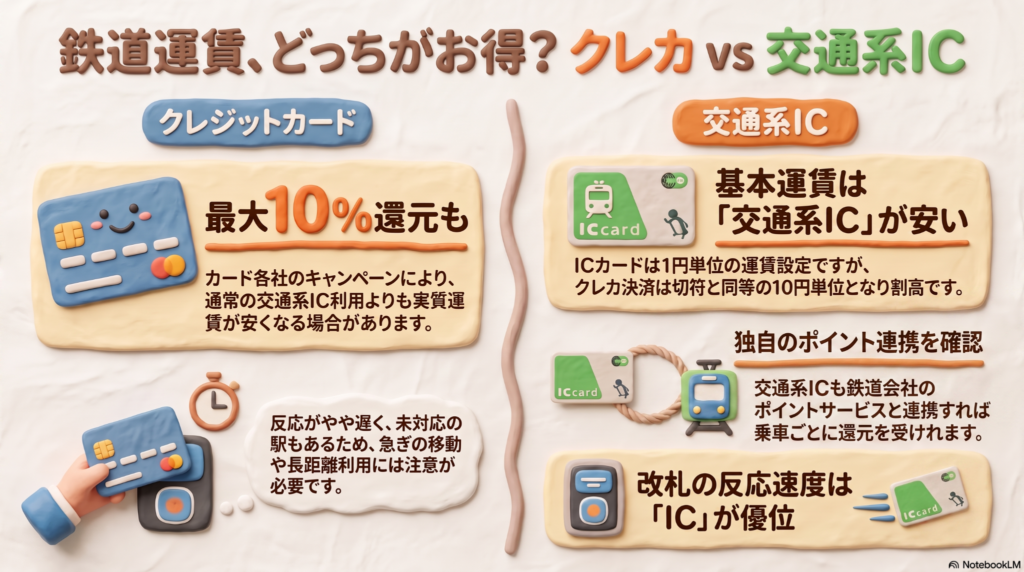

還元率の高さが魅力!今クレカを使う最大のメリット

今、クレジットカードでの乗車が注目されている最大の理由は、各カード会社が実施している大規模な還元キャンペーンにあります。

例えば、三井住友カードでは、スマートフォンでのタッチ決済を利用することで、対象の路線において利用額の6.5パーセントから8パーセントを還元しています。また、JCBカードでも特定のカードを対象に、2027年5月まで還元率を最大10パーセントにする取り組みを行っています。

具体的な例で比較してみましょう。元町・中華街駅から渋谷駅まで乗車する場合、通常の運賃は540円です。これをキャンペーン中のクレジットカードで支払うと、およそ26円から32円分が戻ってきます。実質的な負担は約510円ほどになる計算です。一方、交通系ICカードで乗車した場合は533円ですので、現時点ではクレジットカードを利用した方がお得だと言えます。

「ポイント還元を狙うならクレカを使うのが一案」

このように、賢く使い分けることで移動コストを抑えることが可能になります。

知っておきたいクレカ決済の注意点とICカードの強み

非常にお得なクレジットカード決済ですが、ぼくたちの地元では少し注意が必要です。実は、JR東日本はまだこの決済に対応していません。つまり、西荻窪駅や吉祥寺駅から中央線に乗るときには、まだクレジットカードは使えないのです。また、対応している私鉄でも全ての駅に専用の改札機があるわけではないので、降りる駅で使えずに窓口で精算する手間がかかることもあります。

また、運賃の計算単位にも違いがあります。交通系ICカードは1円単位で計算されますが、クレジットカード決済は現金で切符を買うのと同じ10円単位の設定です。

さらに、交通系ICカードにも独自の強みがあります。例えば「TOKYU POINT」と連携させたカードを使えば、東急線の区間で3パーセントの還元が受けられます。キャンペーンが終われば、ICカードの方が安くなるケースも多いでしょう。

結局のところ、改札をスムーズに通りたい「速さと安定」重視なら交通系ICカードを、少しの手間をかけても「お得さ」を優先したいならクレジットカードを選ぶというように、自分の優先順位で選ぶことが大切だちゅい。

よくある疑問(FAQ)

Q1:スマホに入れたカードでも乗れるの?

A:はい、スマートフォンにクレジットカードを登録し、タッチ決済が利用できる設定になっていれば、スマホをかざすだけで乗車可能です。

Q2:もし降りる駅でクレカが使えなかったら?

A:その場合は駅の窓口へ行き、駅員さんにどこから乗ったかを伝えて精算する必要があります。少し時間がかかることがあるので、時間に余裕がないときは気をつけましょう。

まとめ:これからの鉄道利用はどうなる?

クレジットカード決済の普及によって、私たちの鉄道利用の選択肢は大きく広がりました。これまでは一枚のカードをずっと使い続けるのが当たり前でしたが、これからは状況やキャンペーンの内容に応じて、最適な支払い方法を自分で選ぶ時代です。

キャンペーンが終わった後、あなたは「速さ」と「お得さ」のどちらを選びますか?自分にぴったりの方法を見つけて、快適な鉄道の旅を楽しんでくださいね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

キャッシュレス決済の選択肢が増えることは家計にとってメリットですが、支払い先が分散するため管理が複雑になりがちです。自分がどの経済圏で特典を貯めるのが最も効率的かを見極め、利用明細を定期的に確認する習慣をつけることが、健全な家計管理への第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

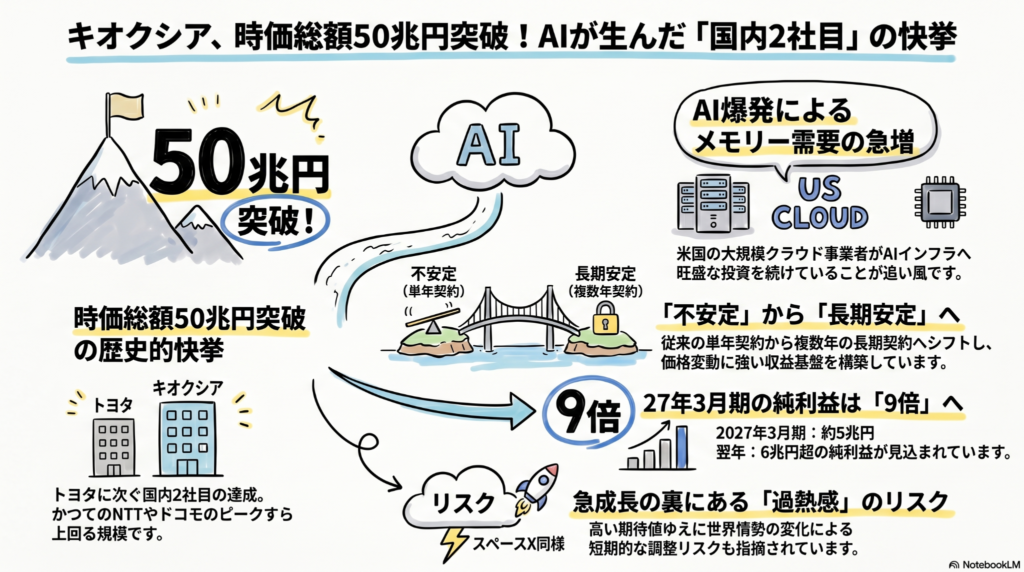

キオクシアが時価総額50兆円突破!トヨタを抜き「日本一」へ躍り出た舞台裏

キオクシアの時価総額が50兆円を突破し、トヨタを抜き日本1位の快挙を達成しました。 AI需要と長期契約の増加が背景にあり、これからの日本の稼ぎ頭として期待されています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

2024年5月16日、日本の株式市場に衝撃が走る歴史的な出来事が起こりました。半導体メモリー大手であるキオクシアの株価が急騰し、終値ベースの時価総額が51.7兆円に達したのです。

これは単なる大台突破ではありません。長らく日本企業の頂点に君臨していたトヨタ自動車を抜き去り、時価総額で日本1位に躍り出たことを意味します。トヨタとの差を7兆円弱にまで広げての首位交代は、まさに時代の変わり目を象徴する出来事です。

過去を振り返ると、1987年の民営化で空前の投資ブームを巻き起こしたNTTや、2000年のITバブル期に世界を席巻したNTTドコモでさえ、時価総額は40兆円台にとどまっていました。今回の50兆円突破は、日本経済において未踏の領域に踏み込んだ驚異的な数字なのです。

急成長を支えるAIとデータセンターの需要

なぜ、これほどまでにキオクシアの価値が正当に評価され、急上昇したのでしょうか。その鍵は、世界的な「AI(人工知能)投資」の加速にあります。

現在、大規模なクラウド運営会社(ハイパースケーラー)は、膨大なデータを高速で処理・学習させるために、データセンターへの設備投資を猛烈な勢いで増やしています。その心臓部で情報を保存するために不可欠なのが、キオクシアの得意とする半導体メモリーなのです。

市場の予測によれば、キオクシアの業績は今後、異次元の成長を遂げると見られています。純利益の推移をみると、2027年3月期には約4兆9448億円、さらに2028年3月期には約6兆3401億円にまで達する見込みです。この圧倒的な稼ぐ力が、世界中の投資マネーを惹きつけています。

安定した収益を生む新しい仕組み

これまでの半導体ビジネスは、景気の波によって利益が激しく増減する、いわば「博打」のような側面がありました。しかし、現在のキオクシアは、その収益構造をより強固で安定したものへと作り変えています。

大きなポイントは、これまでの「単年契約」から「複数年契約」へとビジネスの形が変化していることです。これにより、価格暴落や注文の急減といったリスクを抑え、計画的な経営が可能になります。太田裕雄社長は、顧客からの強い期待について次のように明かしています。

「28年のみならず29年以降も長期契約を結びたいというハイパースケーラーの顧客が数社いる」

世界の名だたる巨大企業が、数年先までキオクシアの製品を確保したがっているという事実は、同社が世界のインフラを支える必要不可欠な存在になった証と言えるでしょう。

成長の影に潜むリスク

一方で、急激な時価総額の膨張には、冷静な視点も必要です。現在の株価には将来への期待が非常に大きく先行しており、市場の一部では「過熱感」もささやかれています。

例えば、イーロン・マスク氏率いる米スペースX社は、売上高に対する時価総額の倍率(PSR)が100倍を超えるという、極めて高い評価を受けています。キオクシアも同様に、世界情勢の急変や経済サイクルの変動によっては、一時的な株価の調整(値下がり)が起こる可能性があることは、リスクとして念頭に置いておくべきでしょう。

みんなが気になる疑問

質問:時価総額が上がると、私たちの生活に何か関係があるの?

回答:日本の企業が世界で1番の価値を持つということは、日本全体の経済に活気が生まれ、巡り巡ってみんなの給料や暮らしを支える力になるんだよ。

質問:半導体って具体的に何に使われているの?

回答:スマートフォンやパソコン、それに最近話題の人工知能(AI)を動かすために欠かせない「記憶装置」として使われているんだ(ちゅいヨ!)。

これからの日本経済への期待

キオクシアがトヨタを抜き、日本トップの50兆円企業へと成長したことは、日本の産業界にとって新たな希望の光です。自動車産業が日本を支えてきた時代から、これからは最先端のテクノロジーが国を牽引する時代へと、確かな一歩を踏み出しました。

これから日本から、さらにどのような世界を驚かせる会社が出てくるか、本当に楽しみですね。さて、皆さんは次はどの分野の会社が時価総額50兆円という巨大な壁を超えてくると思いますか?

専門家としての一言

企業の時価総額がこれほどまでに増大し、日本市場のリーダーが交代したことは、個人の資産形成や相続の現場においても無視できない変化です。特に新NISAなどを活用して長期投資を行う方にとっては、日本株のポートフォリオ(資産の組み合わせ)を再考する重要な指標となるでしょう。また、これほど高価値な株式を保有している場合、将来的な相続税の評価額にも大きな影響を与えるため、早めの資産管理の視点が求められます。日本企業の価値が世界水準で再評価されている今、一時のニュースに一喜一憂せず、経済の構造変化を捉えた賢明な判断が必要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

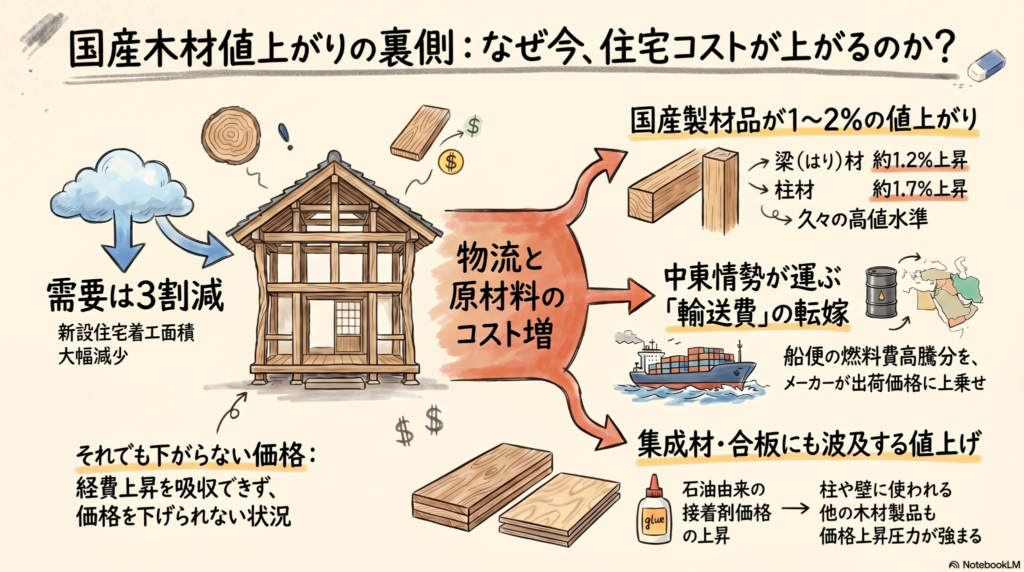

住宅価格を左右する「国産木材の値上がり」とその背景

家を建てるための木材価格が上昇し、マイホーム計画に影響が出始めています。 世界情勢や輸送費の高騰が原因で、需要が少ないのに値上がりしている現状です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの暮らしを支える「家」の大切な材料である木材に、今、ちょっと困った変化が起きているんだよ。

最近、木材の値段が上がったというニュースを聞いたことはあるかな?「マイホームを建てたいけれど、予算が大幅に上がってしまった」という切実な声もボクの耳に届いているんだ。今、日本の木材市場で一体何が起きているのか、その裏側を一緒に見ていこうね。

中東の不安定な情勢が日本の木材に届くまで

家の骨組みとなる柱や梁(はり)に使われる「米松(べいまつ)」などの国産製材品が値上がりしているんだ。東京地区の取引価格を見ると、梁に使われる米松は1立方メートルあたり8万3000円から8万5000円ほど。これは前の月と比べて中心値で1000円(1.2%)の上昇となっていて、2025年8月以来の値上がりなんだね。

なぜ、日本から遠く離れた中東の情勢が、ボクたちの住む家に関係してくるんだろう?

その大きな理由は「輸送コスト」なんだよ。木材の原料になる丸太を海外から運んでくる船の燃料費が、中東情勢の悪化によって高くなってしまったんだ。国内のメーカーさんは、この上がってしまったコストを木材の販売価格に上乗せせざるを得なくなっているんだよ。

ヨーロッパの木材不足が国産杉に飛び火

値上がりしているのは海外の木材だけじゃないんだ。日本を代表する木材である「杉」の価格も上がっているよ。

柱に使われる杉の価格は、1立方メートルあたり5万7500円から5万9500円ほどになって、こちらも前の月より1.7%ほど上昇したんだ。

その理由は、ヨーロッパから輸入していた木材が高くなったために、みんなが「それなら国産の杉を使おう」と切り替え始めたからなんだね。

一つの地域の情勢がきっかけで、別の種類の木材にまで影響が広がってしまうなんて、今の市場は本当に不安定なんだね(ちゅい!)。

木をくっつける「のり」まで値上がり?

木材の価格に影響しているのは、木そのものだけじゃないんだよ。「集成材」や「合板」といった、木を貼り合わせて作る材料にも異変が起きているんだ。

実は、木を貼り合わせるための「接着剤」は石油から作られているんだよ。中東情勢で石油の供給が不安定になると、この接着剤も値上がりしてしまうんだね。

接着剤の高騰に加え、欧州産ラミナの円建て価格も高止まりしていることなども踏まえ、集成材メーカーは大手を中心に値上げを打ち出し始めた。

さらに、壁や床に使われる「合板」についても、メーカーが5月からの値上げを打ち出しているんだよ。木材そのもののコストに加えて、加工に必要な材料のコストも二重に重くのしかかっている状況なんだね。

「買いたい人が減っているのに、値段は上がる」という不思議

普通、物の値段は「買いたい人」が減れば安くなるはずだよね?今の日本でも、住宅の着工面積は前の年の同じ月に比べて約3割も減っていて、木材の需要は少なくなっているんだ。

それなのに、なぜ値段は下がらないんだろう?

一つは、製材会社さんがこれまで我慢してきた運営経費や運搬費、人件費の上昇分が、もう限界(転嫁しきれない状態)に来ているからなんだよ。需要が少なくても、赤字を出してまで価格を下げる余裕がほとんどないんだね。

また、現場を預かる中小の工務店さんたちは、もっと深刻な混乱に直面しているんだ。大きな会社に比べて材料の確保を後回しにされがちで、「高い値段でもいいから、まずは材料を確保しないと工事が止まってしまう」という苦しい状況にあるんだよ。材料が手に入らないために新しい注文を受けられないケースも出てきていて、これは家を建てたい人にとっても大きなリスクなんだね。

よくある疑問(FAQ)

質問:なぜ家を建てる人が減っているのに、木材は安くならないのですか?

回答:メーカー側の運営経費や輸送費、人件費が限界まで上がっており、需要が減っても赤字回避のため価格を下げられないからです。また、現場では工事を止めないために、高値でも材料確保を優先せざるを得ない事情もあります。

質問:これから家を建てる場合、しばらく待てば安くなりますか?

回答:中東情勢による輸送費負担や、石油由来の接着剤の値上がり、さらに合板メーカーによる5月からの値上げ発表もあり、上昇圧力はしばらく続くと予想されます。安くなる時期を見極めるのは非常に難しい局面です。

これからの家づくりで考えておくべきこと

世界で起きている紛争や物流の停滞が、めぐりめぐってボクたちの「住まい」の価格を押し上げているんだね。木材の価格が上がろうとする力はしばらく続く可能性が高いから、これからの家づくりは今まで以上に慎重な計画が必要になりそうだよ。

あなたは、世界情勢が自分の住む家にこれほど影響を与えていることをどう感じますか?

専門家としての一言

司法書士および1級FPの視点から申し上げますと、建設資材の高騰は単なる建築費の上昇に留まりません。予算オーバーによる借入額の増加は、将来の生活設計や老後資金の確保に影響を与えます。

また、中小工務店における資材確保の遅れは工期の長期化を招き、つなぎ融資の利息負担増につながる恐れもあります。

建築コストの上昇は建物の固定資産税評価額や、ひいては将来の相続時の資産評価にも波及するため、目先の価格だけでなく、長期的な資産価値と資金繰りのバランスを精査することが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

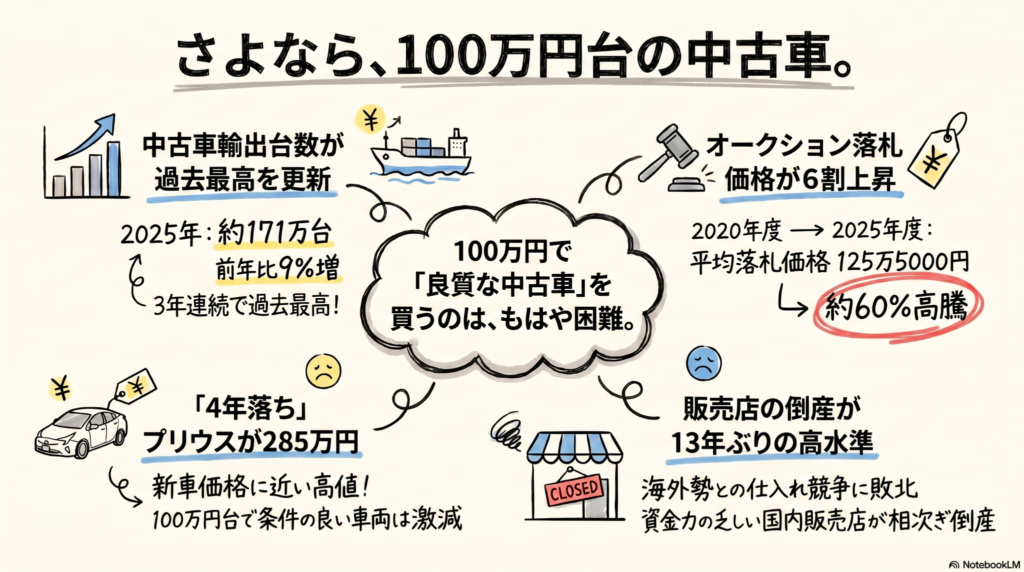

100万円で中古車が買えない時代に?中古車バブルの衝撃

100万円台で買える良質な中古車が、市場から姿を消しつつあります。 円安の影響で海外への輸出が急増し、国内の販売店を圧迫しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に欠かせない「車」ですが、最近は「中古車が高すぎて手が出ない」という悲鳴をよく耳にします。かつては100万円も出せば、状態の良い普通車が選べる時代がありました。しかし今、その常識が音を立てて崩れています。なぜ身近なはずの中古車がこれほど高嶺の花になってしまったのか、経済の仕組みから紐解いていきましょう。

円安の影響で海外への輸出が絶好調

日本の中古車がいま、世界中で猛烈な勢いで買い求められています。最大の理由は、歴史的な円安によって海外バイヤーから見て日本車が極めて「割安」になっているからです。

日本の中古車は、車検制度などによってメンテナンスが行き届いており、状態が非常に良いことで世界的な信頼を得ています。特に新車の輸入規制があるロシアや、2025年に5年ぶりに輸入を解禁したスリランカなどで強い引き合いがあります。また、主要な輸出先であるアラブ首長国連邦(UAE)は、足元では中東情勢の影響で一時的に輸出が減っていますが、全体としての需要は依然として高いままです。

日本中古車輸出業協同組合のデータによると、2025年の中古車輸出台数は170万8604台に達し、3年連続で過去最高を更新しました。国内の競売(オークション)会場には、円安の恩恵を受ける海外バイヤーが積極的に参加しています。

ここで「二重の苦しみ(ダブルパンチ)」が発生しています。日本の消費者は賃金が上がらず予算が限られていますが、海外バイヤーは円安という通貨の武器を持って高い価格を提示できます。この「買い負け」の構造が、国内の価格を押し上げているのです。

中古車の平均価格が驚くほど跳ね上がっている

中古車市場の価格基準となるオークションでの落札価格を見ると、その上昇ぶりは衝撃的です。

オークション運営大手、ユー・エス・エス(USS)のデータによると、2025年2月には成約車両の平均落札価格が138万円という過去最高値を記録しました。2025年度の通期平均で見ても125万5000円となっており、これは2020年度の平均価格と比較して約6割も高騰している計算です。

現場で仕入れを担当するプロも、この急激な変化に頭を抱えています。

「ここ3年で価格が一気に高騰した。車両によっては3年前より仕入れ値が100万円以上も上がったものがある」

かつて私たちが店頭で見かけていた販売価格が、今やプロの「仕入れ値」にまで跳ね上がっているという異常事態なのです(ちゅいヨ!)。

人気車種でも100万円台は「高嶺の花」に

具体的にどのくらい高くなっているのか、人気の車種で見てみましょう。以前なら100万円台で十分に手が届いた車たちが、今では驚くような価格になっています。

- トヨタ・プリウス 新車価格が321万円のモデルの場合、「4年落ち」の中古車でも285万円という高値がついています。新車と大差ない価格です。

- トヨタ・カローラ 平均価格は約193万円です。品質の良い「3年落ち」に限定すると209万円まで跳ね上がります。「5年落ち」でも160万から180万円台が中心で、新車価格の7割程度の予算が必要です。

- トヨタ・アクア かつての「安くて良い小型車」の代表格ですが、現在の平均価格は193万円に達しており、100万円台で良質な個体を探すのは至難の業です。

- ホンダ・フィット 新車なら100万円台から狙える車種ですが、中古車の平均価格は172万円です。100万円を切る出品を探そうとすると、「8年落ち」というかなり古い年式まで遡らなければなりません。

- 軽自動車 以前は100万円以下が当たり前でしたが、2024年5月以降は平均価格が100万円を超える取引が常態化しています。

町の中古車屋さんが次々と倒産している現実

この価格高騰は、買い手である私たちだけでなく、販売店にも深刻な打撃を与えています。

国内の中古車店は、主にオークションで車を仕入れて商売をしています。しかし、資金力のある海外バイヤーとの競り合いに負け、魅力的な在庫を確保できなくなっています。無理に仕入れようとすれば利益が削られ、経営が苦しくなるという悪循環に陥っています。

帝国データバンクの調査によれば、2025年の中古車販売店の倒産件数は99件にのぼり、13年ぶりの高水準となりました。自社で在庫を回せる大手と、海外勢に買い負けてしまう中小販売店との間で、格差が残酷なまでに広がっています。

よくある疑問(FAQ)

質問1:中古車の価格はこれから下がりますか?

回答:現在の円安傾向が続き、海外への輸出需要が衰えない限り、価格が大きく下がる可能性は低いでしょう。需給が逼迫(ひっぱく)しているため、さらに高値が続く恐れもあります。

質問2:どうしても100万円以下で買いたい場合はどうすればいい?

回答:フィットのような小型車であっても、8年落ち以上の古い年式を選択肢に入れる必要があります。かつてのような「低年式・高品質」なものを100万円以下で探すのは、今の市場では非常に困難です。

まとめと未来への問いかけ

100万円台で質の高い中古車を自由に選べた時代は、残念ながら終わりを迎えつつあります。円安という巨大な経済の波が、私たちの「足」である車の価値を根本から変えてしまいました。

「新車が高いから中古にしよう」というこれまでの節約術は、もはや通用しなくなっています。この中古車バブルともいえる状況のなかで、私たちは車という存在をどう捉え、限られた家計のなかでどう優先順位をつけていくべきなのでしょうか。今一度、立ち止まって考える必要がありそうです(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

これからの時代、車は単なる「消耗品」ではなく、価値が減りにくい「資産」としての側面が強まっています。

これは家計管理や将来の相続においても重要な視点です。例えば、中古車価格の高騰により、数年乗った車であっても相続時の評価額が想定より高くなり、贈与税や相続税の算定に影響を与えるケースも考えられます。

車を購入する際は、単に目の前の価格だけでなく、将来売却するときの「リセールバリュー」や、長期的なメンテナンス費用を含めたライフサイクルコストを慎重に見極める必要があります。資産価値を意識した賢い選択が、結果として家計を守ることにつながるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

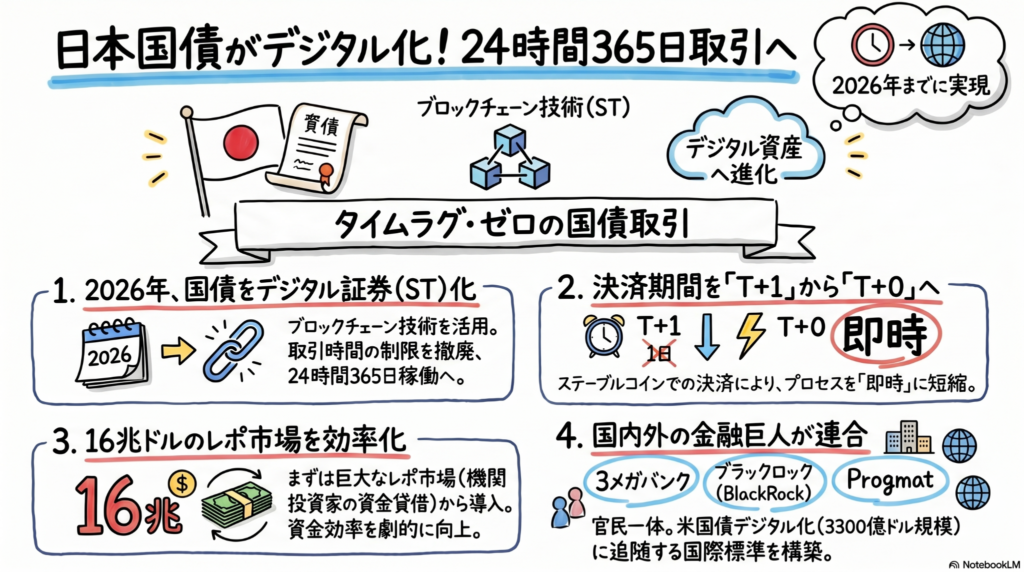

日本国債がデジタル化?2026年に始まる「お金の24時間革命」の正体

日本国債が2026年にもブロックチェーンで24時間365日取引可能になります。 ステーブルコインとの組み合わせで、取引した瞬間に決済が終わる即時取引が実現します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活では、銀行の窓口が閉まるとお金の大きな動きも止まってしまうのがこれまでの当たり前でした。平日の昼間しか手続きができない不自由さを感じたことがある方も多いでしょう。しかし、2026年、日本の金融の柱である日本国債の世界で、そんな常識を根底から覆す大きな変化が始まります。

国債がいつでも取引できる未来

2026年内に導入が予定されているのは、日本国債を24時間365日、いつでも取引できる新しい仕組みです。これを支えるのが、ブロックチェーン(分散型台帳)という技術です。

これまでの国債取引は、銀行や証券会社の営業時間に縛られていました。しかし、ブロックチェーンというデジタルな土台に国債の情報を載せることで、土日や夜間を問わず動かせるようになります。

なぜ、いつでも取引できることが重要なのでしょうか。それは、巨額の資金を扱う機関投資家にとって、1分1秒でも無駄にせずにお金を動かせるようになるからです。資産を現金のようにすぐ活用できる性質、つまり流動性が高まることで、市場全体がより活発になることが期待されています。

ステーブルコインによる決済の高速化

デジタル国債のやり取りを支えるのは、ステーブルコインという新しいデジタル通貨です。

これは銀行の複雑なシステムをいくつも経由することなく、低コストで瞬時に送金できる特徴を持っています。今回のプロジェクトでは、デジタル証券の基盤を作るプログマ(Progmat)が事務局となり、3メガバンクだけでなく、東京海上ホールディングスやステート・ストリート信託銀行といった国内外の有力企業が連携してシステムを構築しています。

この仕組みでは、有価証券をデジタルな価値(トークン)に変えたセキュリティートークン(ST)として国債を扱います。これにより、権利の移転がデータ上でスムーズに行えるようになるのです。

待ち時間がゼロになる即時取引の衝撃

現在、日本国債の取引が成立してから実際に決済が終わるまでには、T+1と呼ばれる1日間の待ち時間があります。しかし、デジタル技術を活用すれば、この待ち時間をゼロにするT+0(即時取引)が可能になります。

この劇的な変化について、以下のように説明されています。

担保に使っている国債をデジタル証券国債に、貸し借りする資金としてデジタル証券と同じようにブロックチェーン上で発行されるステーブルコインを活用すれば「T+0」、いわゆる即時取引が可能になる。

取引した瞬間にすべてが完了するため、銀行などはその日のうちに取引を終わらせて、自分たちの資産状況(バランスシート)をきれいに整理できるようになります。翌日まで取引を持ち越さなくて済むため、資金管理の効率が格段に上がるのです(すごい進化だちゅい!)。

世界中で加速するデジタル証券の波

このオンチェーン取引(ブロックチェーン上での取引)の波は、世界中で加速しています。

アメリカでは、証券決済の大手であるDTCCが米国債のデジタル化を推進しており、すでに3300億ドルという膨大な規模の取引が行われています。日本もこの流れに遅れないよう、メガバンクや大手証券会社、さらには世界最大の資産運用会社であるブラックロック・ジャパンなども参加して準備を進めています。

これは単なる民間企業の効率化ではなく、国が進めるAI・オンチェーン金融構想という大きな国家戦略の一部でもあります。日本の金融インフラを最新のデジタル技術で作り変えようとしているのです。

よくある疑問(FAQ)

疑問:これは個人投資家にも関係があるの?

回答:当面の間、この仕組みはレポ市場と呼ばれる場所が中心となります。レポ市場とは、金融機関同士が国債を担保にしてお金を貸し借りする市場のことです。国債は売買するだけでなく、持ったまま担保として活用する需要が非常に大きいため、まずはここからデジタル化が始まります。すぐに個人の売り買いが変わるわけではありませんが、金融市場全体のコストが下がることで、将来的に私たちの受けるサービスの向上につながります。

疑問:ブロックチェーンを使っても安全なの?

回答:今回の仕組みは、日本の主要な金融機関が連携して、法律に基づいた厳しいルールの上で構築しています。2020年の法改正で認められたセキュリティートークンの枠組みを使い、高い透明性と安全性を確保しているため、信頼できるシステムと言えます。

まとめと未来への問いかけ

2026年に始まるデジタル国債の仕組みは、日本の金融市場を24時間止まらない最先端の市場へと変貌させます。即時決済が当たり前になれば、お金の流れはこれまで以上に速く、無駄のないものになるでしょう。

事務作業の効率化という枠を超え、日本の経済そのものを活性化させるこの変革。お金のやり取りが一瞬で終わる世界になったとき、私たちの生活や社会はどのように進化していくでしょうか?

専門家としての一言

司法書士・1級FPの視点から見ると、国債という国内で最も信頼される資産がデジタル化されることは、将来の相続や資産運用のインフラを劇的に変える第一歩だと感じます。

現在は金融機関同士の取引がメインですが、この技術が浸透すれば、将来的には個人の相続手続きも、より迅速で透明性の高いものへと進化する可能性があります。資産がデジタルの形で即座に移動できる仕組みは、複雑な遺産分割や資産承継をシンプルにする大きな可能性を秘めています。最先端の金融技術が私たちの生活にどのような恩恵をもたらすのか、今後も専門家として注視してまいります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

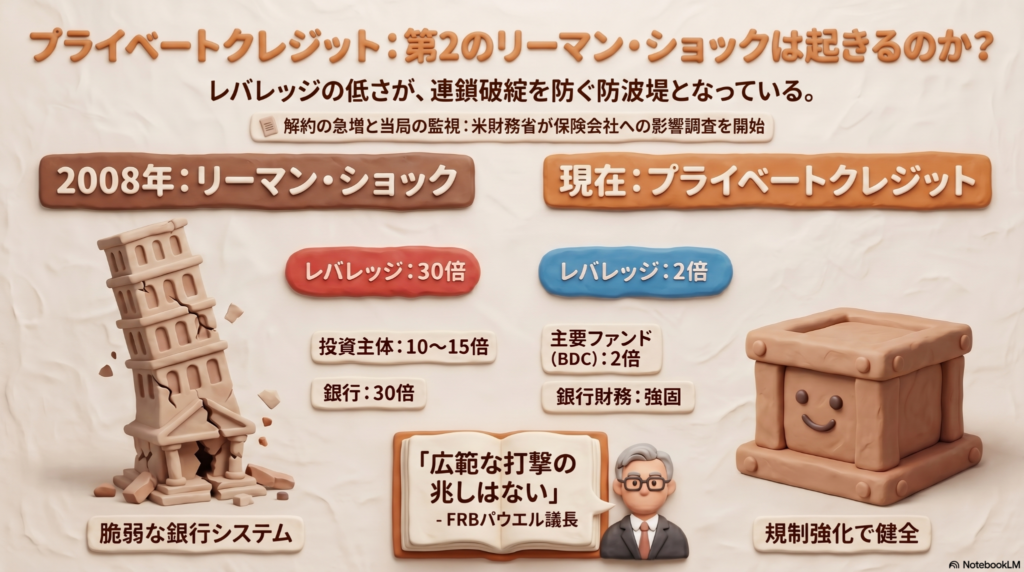

銀行を通さない融資がピンチ?米国で話題の「プライベートクレジット」を分かりやすく解説

プライベートクレジットの混乱は限定的で、リーマン級の危機にはなりません。 投資法人のレバレッジが低く、当局も実態把握のために冷静に監視しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、アメリカで「プライベートクレジット」という言葉がニュースを騒がせています。これは銀行を通さずに、ファンドなどが企業に直接お金を貸す仕組みのことなのですが、なにやら「お金が返ってこないかも?」という不安から、少しザワザワした動きが出ているみたいなんです。

「もしかして、また世界的な不況が来るの?」と心配になる方もいるかもしれません。そこで今回は、今アメリカで何が起きているのか、そして私たちの生活にどう影響するのかを、みんなにわかるように紐解いていきますね。

プライベートクレジットで今起きていること

今、アメリカのプライベートクレジット市場では、一部の融資先からお金が回収できなくなるのではないかという不安が広がっています。その影響で、投資家たちが「自分のお金がなくなる前に返して!」と、ファンドに対して解約を求める動きが急増しているんです。

この状況を例えるなら、特定の目的のために集まった「プライベートな貸金クラブ」から、メンバーが慌てて自分の持ち分を引き出そうとしているような状態です。

これを受けて、ベッセント米財務長官は「規制された金融システムに問題がどう波及するのか注視している」と述べ、国としても本格的な実態調査に乗り出しました。特に、このファンドにお金を流し込んでいる「お金の出し手」である保険会社にどのような影響が出るのかを、当局は慎重に調査しています。もし保険会社が大きな損失を抱えれば、通常の金融システムにも火の粉が飛ぶ可能性があるからなんですね。

リーマン・ショックの時とは何が違うのか

「解約が急増」と聞くと、2008年に世界を襲ったリーマン・ショックを思い出す方も多いでしょう。しかし、当時と今では「レバレッジ」という数値が決定的に違います。レバレッジとは、自分の持っているお金に対して、どれだけ借金をして投資を大きく膨らませているかを示す比率のことです。

・2008年当時の投資主体(SIV):10〜15倍 ・2008年当時の米欧金融機関:30倍程度 ・現在の主な投資法人(BDC):2倍程度

ここで登場する「BDC」とは、中堅企業などに融資を行う投資法人のことです。2008年当時の銀行などは、自分のお金の30倍もの金額を動かしていたため、少しの損失が出ただけであっという間に資金繰りが行き詰まり、連鎖倒産につながりました。

対して、今のBDCなどのレバレッジは2倍程度と非常に低く抑えられています。つまり、一部で貸し倒れが発生したとしても、システム全体がドミノ倒しのように崩壊するリスクは、当時と比べて格段に小さいと言えるのです。

お金のプロや国はどう見ている?

今回の騒動について、金融の専門家や当局は比較的冷静な姿勢を保っています。

アメリカの中央銀行(FRB)のパウエル議長は、「金融システムに広く打撃となる事態に発展する兆しはない」と明言しています。国が動いているのは、あくまで「今のうちに実態を把握しておこう」という予防的な意味合いが強いようです。

また、元ニューヨーク連銀総裁のウィリアム・ダドリー氏も、「重大な問題ではあるが、08年ほどではない」と評価しています。実際に市場を見てみると、アダムズ・ストリート・パートナーズという会社が新たに75億ドル(約1兆円以上!)もの巨大ファンドを立ち上げることに成功しています。

個人のお金が一部で引き出されていても、プロの投資家(機関投資家)による需要は依然として強く、お金の流れ自体が完全に止まったわけではないんだね(ちゅいヨ!)。

よくある疑問(FAQ)

問1:プライベートクレジットって、結局何のこと?

回答:銀行という窓口を通さずに、投資ファンドなどが直接、企業にお金を貸し出す仕組みのことです。銀行への規制が厳しくなったことで、その隙間を埋めるように成長してきました。

問2:なぜ今、解約が増えているの?

回答:景気の変動などで、貸したお金が一部で返ってこない(焦げ付く)不安が出たため、投資家が「損をする前に現金化したい」と急いだためです。

問3:これから世界経済はどうなるの?

回答:一部のファンドで混乱は見られますが、アダムズ・ストリート・パートナーズの例のように機関投資家の投資意欲は根強く、現時点ではリーマン・ショックのような世界規模の景気後退を招く明確な兆しはありません。

まとめと未来への問いかけ

今回のニュースを整理すると、プライベートクレジット市場で起きている混乱は、かつてのリーマン・ショックのような「仕組みそのものの脆弱さ」から来るものではなく、より管理された範囲内での出来事だということがわかります。

レバレッジが低く抑えられ、当局もしっかりと監視の目を光らせている今の状況は、過去の教訓が活かされている証拠とも言えるでしょう。

金融の仕組みは時代とともにどんどん新しくなっていきます。そのたびに私たちは不安になることもありますが、大事なのは「何が起きているのか」を客観的なデータで正しく知ることです。あなたは、こうした新しいお金の流れと、これからどのように付き合っていきたいと考えますか?

専門家としての一言(司法書士・1級FPの視点)

市場に不穏なニュースが流れると、根拠のない不安に駆られて極端な行動を取りがちになります。しかし、このような時こそレバレッジ比率といった客観的なデータや、資産の透明性に目を向けるべきです。現在のプライベートクレジット市場は、かつての金融危機時とは異なり、リスクの所在がより明確で、契約上のルールに基づいた運用が主流となっています。個人の資産運用においても、周囲の騒音に惑わされず、まずは正確な情報を収集し、冷静に事実を整理する姿勢を持つことが肝要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。