ideco

【重要】iDeCoの手数料が初の値上げへ。自分のお集めを守るために知っておきたい「システムの裏側」

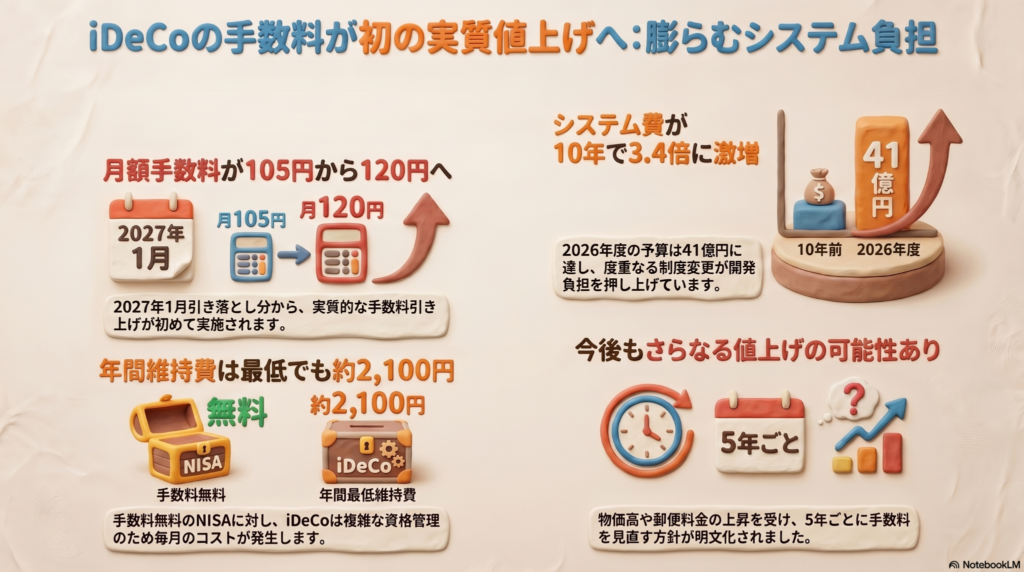

2027年1月からiDeCoの手数料が120円に。実質的な引き上げは初となります。

制度改正によるシステム開発費が10年で3.4倍に膨らみ、運営費が不足したためです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、将来のためにiDeCo(イデコ)でコツコツ積み立てをしていますか?「節税になるから絶対にお得」と信じている方も多いはず。でも、実は私たちの知らないところで、iDeCoを動かすための「お家の維持費」のようなコストが大変なことになっているんです。

井の頭公園の景色が季節ごとに変わるように、iDeCoのルールも時代に合わせてどんどん変わってきました。その裏側で何が起きているのか、専門家文鳥の視点でわかりやすく解説するね。

手数料が月105円から120円へ変わる

これまで、iDeCoの掛け金を出すときに「国民年金基金連合会」へ支払っていた手数料は月額105円でした。これが2027年1月の引き落とし分から、120円に値上がりします。消費税の影響を除けば、実質的な値上げは制度が始まって以来、初めてのことなんだ。

「たった15円?」と思うかもしれないけれど、運営側の台所事情はかなり深刻だよ。システム開発などのお金が足りなくて、2026年度だけで18億円もの借金をする予定なんだ。借金の総額は2026年度末に72億円まで膨らむ見通しで、今回の値上げによって、今後5年間で31億円の増収を図り、借金を返していく計画なんだよ。

ここで一つ注意してほしいのは、この120円はあくまで「連合会」に払う分だけということ。実際にはこれに加えて、窓口になる銀行や信託銀行にも「数十円から数百円」の手数料を毎月払っているんだ。全部合わせると、意外と大きな出費になっているんだよ(ちゅいヨ!)。

なぜiDeCoの維持費はこんなに高いのか

iDeCoを維持するためのシステム予算は、2026年度で41億円。なんと10年前の3.4倍にもなっているんだ。

どうしてこんなにお金がかかるのか、みんなにわかるように例えてみるね。iDeCoは、住む人が増えたり家族構成が変わったりするたびに、大急ぎで増改築を繰り返している「巨大な古いお家」みたいなものなんだ。 ー加入できる人の対象が会社員や公務員、主婦へとどんどん広がった ー他の年金制度との組み合わせルールが複雑になった こうした法改正があるたびに、複雑なシステムを根本から作り直す必要があって、そのリフォーム代が積み重なってしまったんだね。

NISAとiDeCoの大きな違い

最近人気のNISAと比べると、手数料の差は一目瞭然だよ。NISAは口座を持っているだけなら手数料はかからないけれど、iDeCoは2027年1月以降、口座を維持するだけで年間最低2100円程度のコストがかかるようになるんだ。

この状況について、ある地方銀行の担当者さんはこう漏らしているよ。

「iDeCoは利益があまり手元に残らず、加入者から集めないと採算が取れない」

なぜiDeCoだけこんなに高いのか。それは「毎月のチェックがものすごく大変だから」なんだ。NISAは1人1口座であることなどを年1回確認すれば済むけれど、iDeCoは「毎月」以下のことを確認しているんだよ。

・今月も加入資格があるかな?

・掛け金が限度額を超えていないかな?

・会社が払っている記録と食い違っていないかな?

この細かい事務作業の人件費やシステム費が、私たちの手数料に跳ね返っているんだね。

少額で積み立てる人への影響

今回の値上げは「一律」で決まっているのがポイント。だから、毎月の積立額が少ない人ほど、ダメージが大きくなってしまうんだ。

日本総合研究所の下田主任研究員も、コツコツ少額で拠出している人ほど負担感が重くなるって指摘しているよ。例えば、月5000円を積み立てている人にとって、毎月の数百円の手数料はバカにできない割合になるよね。

「塵も積もれば山となる」というけれど、コストも同じ。節税で浮いた分が手数料で消えてしまわないか、一度自分の積み立て状況を確認してみるのが賢い選択だよ。

よくある疑問(FAQ)

【今後もさらに手数料は上がる可能性がある?】

残念ながら、その可能性は高いといえるよ。連合会は「少なくとも5年ごとに手数料を見直す」というルールを新しく作ったんだ。今の物価高で人件費が上がったり、控除証明書を送る郵便料金が値上がりしたりしていることも、今後の不安要素になっているよ。

【手続きを楽にする方法は検討されている?】

今はまだ「紙の書類」でのやり取りが多くて、それが事務コストを押し上げているんだ。今後は手続きをオンライン化して、いかに効率よく運営できるかが、手数料を抑えるための大きな課題になっているよ。

結び:私たちが考えるべきこれからの備え

iDeCoは強力な節税メリットがある素晴らしい制度だけど、決して「タダ」ではないということを覚えておいてね。システムの裏側では膨大な維持費がかかっていて、それが今回の値上げにつながっているんだ。

西荻窪や吉祥寺で賢く暮らすみなさんなら、目先の節税だけでなく、こうした「見えないコスト」にも敏感でありたいよね。

手数料を引いてもなお、今の積み立てを続ける価値があるか、一度計算してみませんか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

iDeCoの資産は、将来の相続において「退職手当金等」として扱われ、一定の非課税枠が適用されるという税務上の大きなメリットがあります。しかし、今回のような維持コストの変動は、数十年にわたる長期運用において実質利回りを確実に押し下げます。制度改正のニュースには常にアンテナを張り、コストと節税効果のバランスが自身のライフプランに最適かどうかを定期的に見直すことが、資産を守るための重要な習慣となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

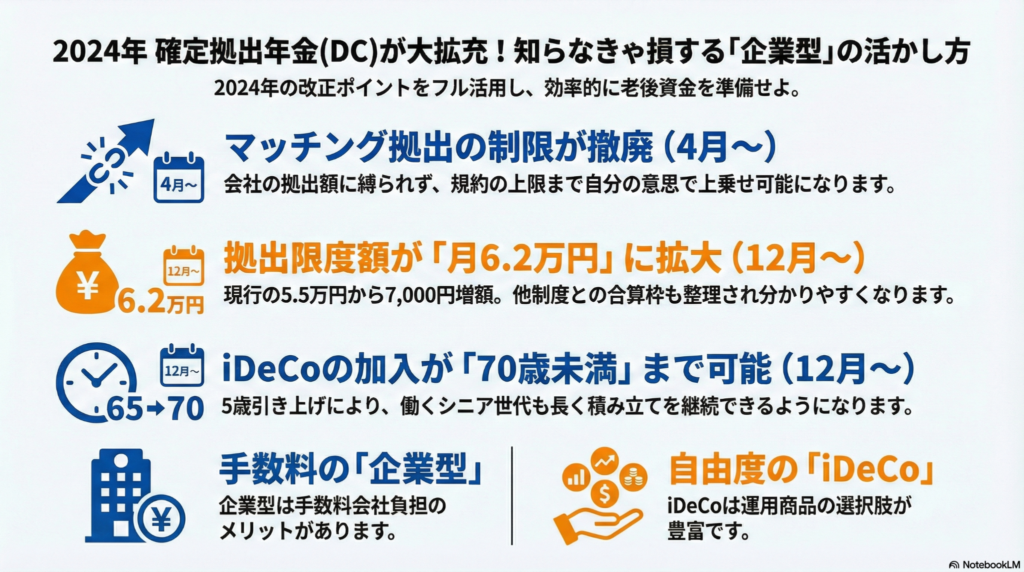

NISAやiDeCoよりお得?「企業型確定拠出年金」の劇的変化で見直すべき老後の備え

会社員は企業型DCを最優先!4月と12月の制度拡充で老後資金作りが加速するよ。

制限撤廃や上限アップにより、自分でお金を貯める自由がぐんと広がるんだ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは新NISAやiDeCo(イデコ)のことは詳しくても、勤め先の「企業型確定拠出年金(企業型DC)」は放置していませんか?実は今、法改正によって企業型DCが老後資金作りの「主役」と言えるほど、とても有利な制度に進化しているんです。

相続の専門家として一言添えると、確定拠出年金は銀行預金などとは違い、亡くなった時の手続きが少し特殊な、家族を守るための大切な財産でもあります。

2024年4月と12月の改正で、働く私たちにとってどれほど使いやすくなるのか。噛み砕いてお話ししますね。

1:マッチング拠出のルール変更(4月からの変更点)

4月から「マッチング拠出」という仕組みのルールが大きく変わりました。これは、会社が出してくれるお金(積み立て)に、自分の給料からさらにお金を上乗せして貯金する仕組みのことです。

これまでのルールは、少し不公平でした。 「自分が出せる金額は、会社が出してくれる金額を超えてはいけない」という決まりがあったからです。例えば、会社が毎月5,000円しか出してくれない場合、自分も5,000円までしか上乗せできず、枠が余っていても使えなかったんです。

しかし4月からは、この制限がなくなりました。 会社の金額が少なくても、自分でもっと上乗せして、上限(現在は月5.5万円)までフルに使い切れるようになったのです。

この上乗せしたお金は「所得控除」といって、その分にかかる所得税や住民税が安くなります。つまり、普通に貯金するよりも「税金が浮く分だけ確実にお得」ということ。自分の意思で最大限に節税しながら老後資金を増やせる、大きなチャンスがやってきたんだよ。

2:拠出上限額の引き上げ(12月からの変更点)

12月からは、物価の上昇などに合わせて、積み立てられる上限額そのものがアップします。

これまでは勤め先の年金制度の種類によって上限額が細かく分かれていて、とても複雑でした。今回の改正では、他の企業年金などと合わせた「合計の枠」が月6.2万円に統一され、自分がいくらまで出せるのかが非常に分かりやすくなります。

具体的には、企業型DCの上限が月5.5万円から「月6.2万円」へ引き上げられます。同じように、iDeCoの枠も拡大されます。ちなみに自営業の方などのiDeCo上限も、月6.8万円から7.5万円に増えるんだ。

「より多く」貯められる仕組みが整うことで、老後の安心感がぐっと増す改正になるね。

3:iDeCoの加入年齢が70歳未満まで延長

12月の改正でもうひとつ嬉しいのが、iDeCoに加入できる年齢が5歳引き上げられ、原則「70歳未満」までOKになることです。

これまでは60歳を過ぎると積み立てを続けるのが難しかったのですが、これからは「長く働いて、長く備える」という今の時代の生き方に合わせて、より長く資産を育てられるようになります。

ただし、すでに老齢基礎年金を全額受け取っていたり、iDeCo自体を年金として受け取り始めたりしている人は新しく積み立てることはできないから、そこだけは注意してね。

4:企業型DCとiDeCo、どっちを選ぶべき?

多くの会社員にとって、まず優先すべきは企業型DCです。その最大の理由は「手数料」にあります。

iDeCoの場合、口座を維持するために毎年少なくとも2,000円ちょっとの手数料を、自分のお財布から出し続けなければなりません。一方で企業型DCなら、この手数料を会社が代わりに払ってくれるケースがほとんどなんだ(ちゅいヨ!)。

資産運用の専門家、山崎俊輔氏もこうアドバイスしています。

「社内制度である企業型DCは違いが大きい。自社の仕組みを知るのが重要」

手数料の面では企業型DCが有利ですが、デメリットもあります。それは「選べる投資先」です。iDeCoは自分で証券会社を選べるので選択肢が豊富ですが、企業型DCは会社が選んだ商品リストの中から選ぶしかありません。中には手数料が高い商品が混ざっていることもあるので、自分の会社のラインナップを確認することが大切です。

まとめ

これからの時代は、制度を賢く使い倒して「より長く」「より多く」積み立てることが老後の鍵になります。税金が安くなり、会社が手数料を払ってくれる企業型DCは、使わないともったいない最強の武器です。

ここで皆さんに問いかけます。 「あなたの会社のDC制度、最後にログインして中身を確認したのはいつですか?」

制度が新しくなった今こそ、眠っていたIDとパスワードを掘り起こして、設定を見直してみる絶好のタイミングですよ。

専門家としての一言

制度が拡充され、自由度が増すということは、運用する商品を選ぶ「自己責任」の比重も大きくなることを意味します。どの投資信託を選ぶかによって、将来の受取額には数百万円の差が出ることも珍しくありません。

また、司法書士やFPの視点からお伝えしたいのが、確定拠出年金の「受取人」についてです。この資産は、万が一の際に「あらかじめ指定した受取人」が直接受け取ることになります。これは、通常の相続のように遺産分割協議で揉めるリスクを減らせる、非常に優れた仕組みです。

制度の変更をきっかけに、どの資産を誰に残したいのか、ぜひご家族で話し合う機会にしてください。運用状況を確認するのと同時に、受取人が誰になっているかもチェックしておくことを強くおすすめします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

iDeCoの節税額をNISAに「上乗せ」して将来の資産を最大化する知恵

iDeCoで浮いた税金をNISAで再投資すれば、将来の資産を効率的に増やせます。 2027年から掛け金の上限が大幅に増えるので、今こそ家計を見直すチャンスです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、iDeCo(イデコ)の大きな魅力である「節税効果」をしっかり羽ばたかせていますか?「税金が安くなって得したな」と喜ぶだけで終わらせるのは、実はもったいないことなんです。

多くの人が、戻ってきたお金をなんとなく日々のエサ代(生活費)や自分へのご褒美に使ってしまいがちです。しかし、その「浮いたお金」をNISAに回すという一工夫を加えるだけで、将来の蓄えは驚くほど膨らみます。今回は、知識の種をしっかり啄(ついば)んで、賢くお金を育てる知恵を伝授します。

【教え1】節税分を「なかったもの」としてNISAに回す最強の習慣

iDeCoの掛け金は全額が所得控除の対象になるため、所得税や住民税が安くなります。しかし、FPの深田晶恵さんは、所得税は年末調整などで他の還付金と一緒に戻るため「つい浪費しがちだ」と指摘しています。

特に住民税は、現金が戻るのではなく「来年払う税金が安くなる」という仕組みです。中学生のみなさんにもわかるように言えば、「手元に現金は来ないけれど、来年の請求書が安くなる『隠れた割引クーポン』」のようなものですね。だからこそ、節税の実感が湧きにくいのが難点です。

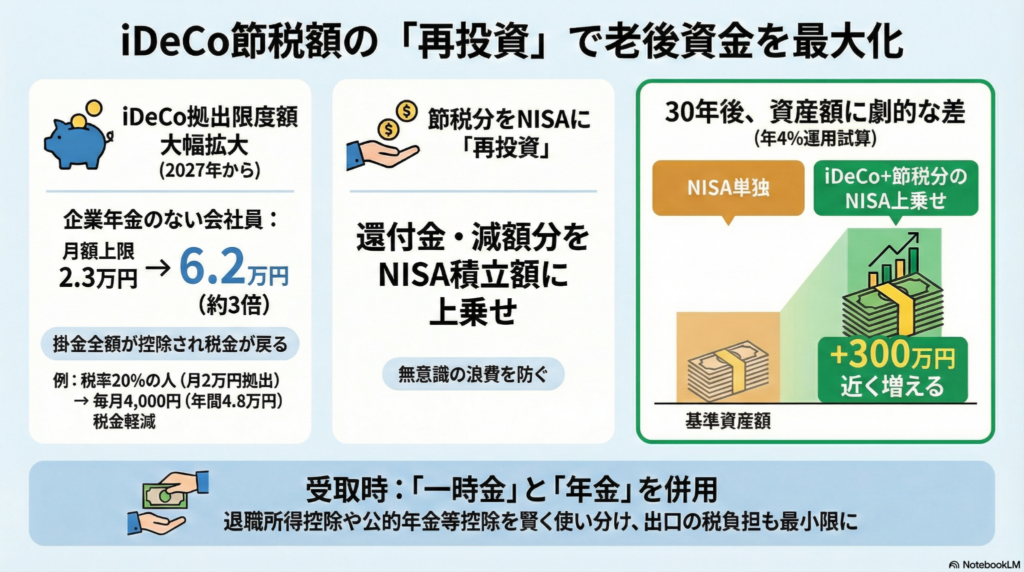

そこで、横浜市の会社員Aさん(52歳)の事例を見てみましょう。Aさんの会社には企業年金があるため、現在のiDeCoの掛け金上限は月2万円です。税率20%のAさんは、毎月4,000円の節税になっています。Aさんはこの「見えない割引分」を、もともと月3万円だったNISAの積立額に上乗せし、月3万4,000円に増やしました。

このように、節税分を「最初からなかったもの」として再投資に回せば、無駄遣いを防ぎながら複利の力を最大まで引き出せます。年4%で30年間運用した場合、単に月5万円積み立てるのと、節税分4,000円を上乗せするのとでは、将来の資産額に約270万円もの差が生まれる計算です。

【教え2】2027年の「大拡充」を見越した作戦会議

これから資産形成の翼を広げたい方にとって、2027年は大きな転換点になります。iDeCoのルールが劇的にパワーアップするからです。

- 掛け金の上限が「約3倍」にアップ 企業年金のない会社員の場合、現在は月2万3,000円が上限ですが、2027年以降は月6万2,000円へと大幅に増えます。

- 加入できる期間が延びる これまでは65歳未満まででしたが、70歳未満まで加入できるようになります。

上限が増えるということは、節税できる金額もそれだけ増えるということです。これは「本来なら税金として払わなければならないお金が減り、その分を自分のために貯金や投資に回せる魔法のルール」が強化されるようなものです。今から家計を整えておけば、2027年の拡充時にスムーズに投資額を増やせますね。

【教え3】「出口の税金」を賢く回避する受け取り方のコツ

iDeCoは「入る時」は最強ですが、「受け取る時」に税金がかかる点に注意が必要です。ただし、「税金を安くしてくれる枠(非課税枠)」を賢く使えば、税負担を最小限に抑えられます。

・一時金(一括受取):退職所得控除という大きな枠が使えます。 ・年金(分割受取):公的年金等控除という枠が使えます。

税理士の柴原一氏が推奨するのは、これらを組み合わせる戦略です。例えば、65歳から5年間を「年金方式」で受け取り、公的年金の受給を70歳まで遅らせる方法です。基礎控除や配偶者控除も合わせれば、年間200万円強までは税金がかからずに受け取れます。

仮に30年間積み立てて1,370万円の資産ができた場合、この方法で1,000万円を非課税で受け取り、残りの370万円を70歳で「一時金」として受け取ると、最終的な税金はわずか1万5,000円ほどで済むケースもあります。

残りを一時金で受給すれば、退職所得は退職所得控除を超えた額の半分なので税率はあまり高くならないことが多い

出口の戦略を事前に描いておくことで、せっかく育てた資産をしっかり守り抜くことができるのです。

まとめと未来への問いかけ

iDeCoで節税したお金を、そのままNISAにスライドさせて積み立てる。このシンプルな習慣をコツコツ続けることが、数十年後の大きな安心へとつながります。制度の変更を追い風にして、将来の空へ高く飛び立ちましょう(ちゅいヨ!)。

あなたは、戻ってきた節税分を「今のご褒美」にしますか?それとも「未来の自分へのプレゼント」にしますか?

専門家としての一言(司法書士・1級FPの視点)

制度の変更を知っているか知らないかで、数十年後の資産額には数百万円の差が出ます。特に2027年の拡充は大きな転換点です。節税額は年収だけでなく、扶養家族の有無などの家庭状況によっても変動します。SBI証券や中央労働金庫などのシミュレーションサイトでは、より詳細な条件での試算が可能です。今のうちからご自身の「正確な節税額」を把握しておくことが、賢い資産形成の第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。