節約

エアコン「2027年問題」で価格高騰?今すぐ知っておきたい賢い買い替えのヒント

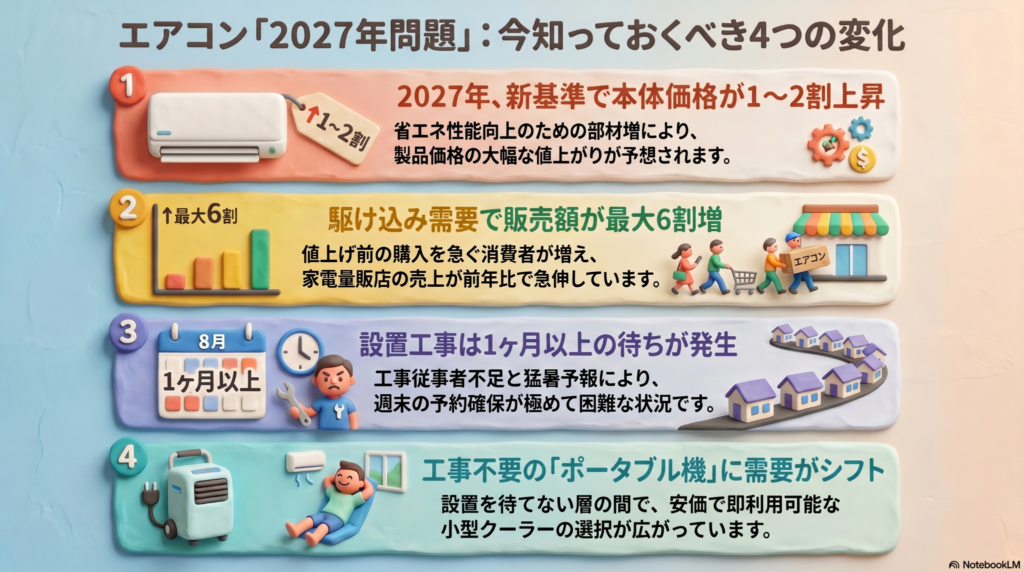

2027年の新基準でエアコンが最大2割値上がり。早めの購入が家計を助けます。

設置は1ヶ月待ちで部品代も高騰中。本体価格が上がる前に買い替えを検討しましょう。

こんにちは!西荻窪・吉祥寺の街を空から見守る、相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

少しずつ日差しが強くなってきましたが、皆さんの家のエアコンは元気に働いていますか?「まだ動くから大丈夫」と思っているかもしれませんが、実は今、エアコンを取り巻く環境がガラリと変わろうとしています。

数年後には「あの時買っておけばよかった!」と後悔してしまうような大きな変化が迫っているのです。今日は賢い文鳥の視点から、中学生の皆さんにも分かりやすく、今エアコン業界で何が起きているのかを丁寧にお話ししますね。

エアコンの2027年問題ってなに?

今、エアコンの世界で大きな話題になっているのが「2027年問題」です。これは、国(経済産業省)が地球環境を守るために、エアコンの省エネ基準を新しく決めたことから始まりました。

2027年4月からは、メーカーが新しく出荷するエアコン全体で、今よりも厳しい基準をクリアしなければなりません。電気を無駄遣いしないように、消費電力量を14〜35パーセントも減らす必要があるのです。

「電気代が安くなるなら嬉しい!」と思うかもしれませんが、実はその分、作るのが大変になります。お部屋を効率よく冷やすためには、熱を逃がしたり取り込んだりする「熱交換器」という心臓部を今よりも大きく、高性能にする必要があります。そのためには、アルミや銅といった金属を今まで以上にたっぷり使わなければなりません。

量販店関係者は「本体価格はおおむね1〜2割高くなる」と見る。

このように、材料が増える分、お店で売られる時の値段がどうしても上がってしまうと言われているのです。

高いけどお得?新しいエアコンの家計への影響

新しい基準で作られたエアコンは、買う時の値段(初期費用)こそ高くなりますが、その分だけ毎月の電気代がグンと安くなるメリットがあります。

具体的な節約額の目安はこれくらいです。

・6畳用のモデル:年間で約3000円の節約

・14畳用のモデル:年間で1万円以上の節約

エアコンは約10年使うのが一般的です。10年間のトータルで考えれば、最初に高く払った分も電気代の安さで元が取れる計算になります。

とはいえ、やはり一度に出ていくお金が少ない方が家計には優しいですよね。そのため、「今のうちに、安くてシンプルな現行モデルを確保しておこう」と考える人が今、お店に殺到しているのです。

工事が捕まらない!設置をめぐる意外な裏事情

「値上がりする前に買おう!」と決めても、実はもう一つ大きなハードルがあります。それは「工事の予約が取れない」ということです。

現在、家電量販店では土日の設置工事が1ヶ月以上待ち、平日でも2週間待ちという状況が続いています。これには、最近の「AI(人工知能)」ブームという意外な理由が隠されています。

AIを動かすには、巨大なコンピューターが詰まった「データセンター」という施設が欠かせません。この施設はものすごい熱を出すため、強力な冷房設備が絶対に必要です。そのため、エアコンを取り付けるプロの職人さんたちが、一般家庭よりもデータセンターの大規模な工事に優先的に呼ばれてしまい、家に来てくれる人が足りなくなっているのです。

さらに、取り付けに使う銅の配管資材も、6月から20パーセント以上値上げされる見通しです。本体価格だけでなく、工事にかかる費用もじわじわと上がり始めていることに注意してください。

工事を待たずにすぐ涼しくなりたい時の解決策

「エアコンが壊れたけれど、1ヶ月も工事を待てない!」という時や、壁に穴が開けられない部屋に便利なのが「ポータブルクーラー」です。

・工事が不要で、届いたその日から自分で使い始められる。

・価格は3万円から7万円台と、壁掛け式よりお財布に優しい。

・排熱用のホースを窓の隙間に挟むだけで、冷たい風が出る。

・空気清浄機くらいの大きさなので、キッチンや勉強部屋にぴったり。

最近では、エアコンを買い替えるまでの「つなぎ」としてレンタルで利用する賢い人も増えていますよ。

よくある疑問(FAQ)

疑問1:今使っている安いエアコンは、2027年以降は使えなくなるの?

回答:いいえ、大丈夫です。2027年の期限は「メーカーが新しく出荷する製品」に対するものです。今おうちにあるものや、今お店で売っているものを使い続けるのは全く問題ありません。

疑問2:電気代の節約分で、本体の値上がり分は本当にカバーできる?

回答:はい、約10年使い続ければ可能です。新基準のモデルは1〜2割高くなりますが、省エネ性能が高いので、長く使えば使うほど家計にはプラスになります。

疑問3:ポータブルクーラーは普通のエアコンと同じくらい冷えるの?

回答:部分的に冷やすのは得意ですが、部屋全体を冷やす力は壁掛け式に負けます。また、本体から出る熱をホースで外へしっかり逃がさないと、逆に部屋が暑くなってしまうので注意が必要です。

まとめ:これからの夏を賢く乗り切るために

「2027年問題」による将来の値上がりと、AI需要による現在の工事待ち。今、エアコン選びはとても重要なタイミングを迎えています。

まずは皆さんの家のエアコンが何年前に作られたものか確認してみてください。室内機の下側や横にあるシールを見ると「製造年」が書かれていますよ。もし10年近く経っているなら、完全に壊れてから慌てるのではなく、今のうちに買い替えや点検を検討するのが賢い選択です。

厳しい夏が来る前に、しっかりと準備を整えてくださいね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

家庭の資産管理において、家電の買い替え費用は「住居維持費」という重要な支出項目です。特にエアコンのような大型家電は、購入価格(イニシャルコスト)だけでなく、10年間の電気代(ランニングコスト)をトータルで比較して判断することが欠かせません。

社会的な省エネ基準の改正や、部材の価格高騰は、個人の努力ではコントロールできない外部要因です。こうした変化をいち早く察知し、予備費を積み立てておくなどの備えをすることで、家計の安定を守ることができます。ライフプランに基づいた計画的な資産管理を心がけましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

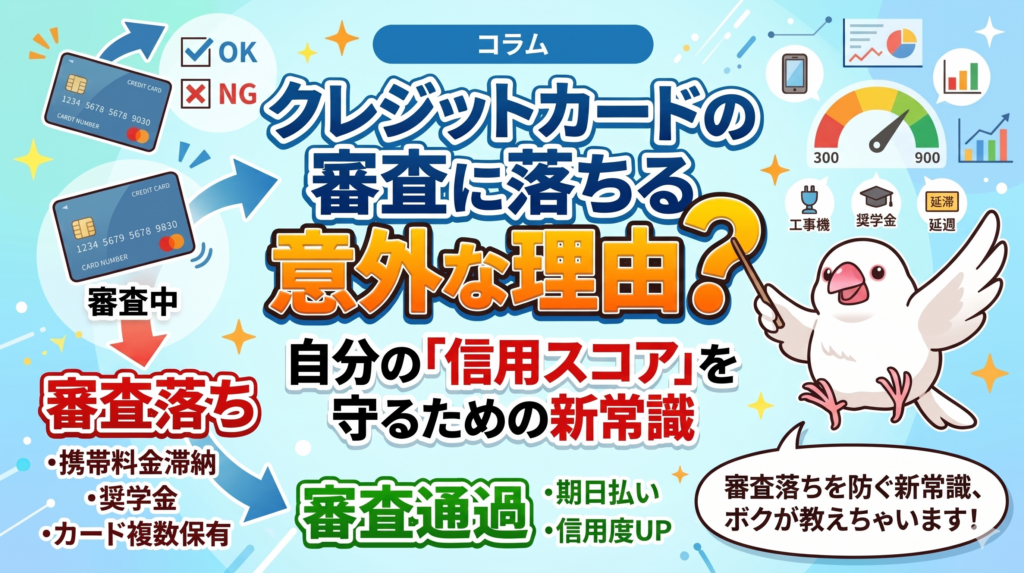

クレジットカードの審査に落ちる意外な理由?自分の「信用スコア」を守るための新常識

支払いを遅れず、短期間にカードを作りすぎないことが高いスコアを保つ一番のコツだよ。

自分の点数はネットで簡単に見られるから、まずは今の自分を知ることが大切なんだ。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

春は新生活のスタートだね。クレジットカードを新しく作ったり、マイホームのために住宅ローンを申し込んだりする人が増える時期だけど、みんなは「審査」の裏側で何が起きているか知っているかな?

「ちゃんと働いているのに審査に落ちちゃった」という不安な声をよく聞くけれど、実は今、私たちの信用は「数字」で管理されているんだ。今回は、みんなが気になる「信用スコア(クレジット・ガイダンス)」の仕組みについて、疑問をスッキリ解決できるようにお話しするね。

自分の信用度が「数字」で見える時代に

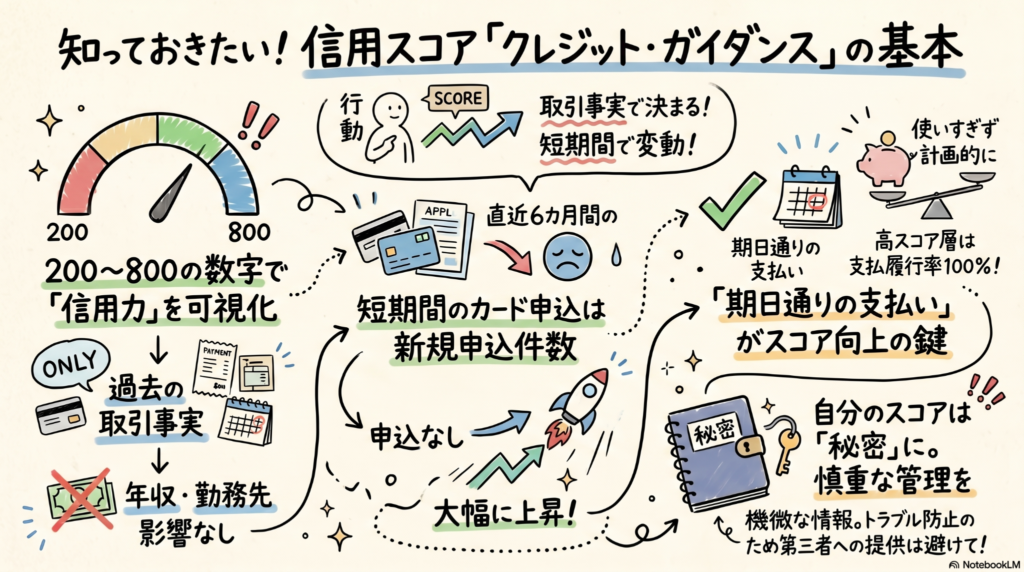

信用情報機関の「CIC(シー・アイ・シー)」が2024年11月から始めたのが「クレジット・ガイダンス」というサービスだよ。これは、みんながこれまでどんなふうにお金と付き合ってきたかを、200から800の間のスコアで表したものなんだ。いわば「大人のための、お金の通知表」のようなものだね。

このスコアについて、みんながびっくりするような意外な事実があるんだ。

- スコアを決めるのは「客観的な取引の事実(支払状況や残債など)」だけ。

- 年齢、性別、勤務先、住所といった「属性情報」は、スコアには一切影響しない。

つまり、どんなに立派な会社に勤めていても、支払いがルーズならスコアは上がらないし、逆に若くてもコツコツ真面目に払っていれば高く評価される、とても公平な仕組みなんだよ。

ちなみに、CICのデータによると、全体の5割以上の人が「620〜709」の範囲に収まっているんだって。自分の位置を知る目安にしてみてね。

短期間でスコアが急変する落とし穴

「自分は滞納していないから大丈夫」と思っている人こそ気をつけてほしいのが、短期間でのスコアの変化なんだ。実は、カードの「申し込み枚数」だけでもスコアは動くよ。

ある記者の例では、昨年の12月よりも今年の4月の方が、なんとスコアが70以上も上昇していたんだ。なぜそんなに変わったのか、12月時点の算出理由にはこう書かれていたよ。

「新規契約の申込件数が、指数にマイナスの影響を与えています」

この記者は、直近6カ月で2枚のカードを申し込んでいたんだ。お金を貸す側からすると、「短期間に何枚も申し込むのは、よほどお金に困って資金繰りが厳しいのかな?」と心配になっちゃうんだね。申し込みを控えるだけでスコアが大きく回復することもあるから、カードの作りすぎには注意が必要だよ。

高いスコアを維持するための具体的な行動

高いスコアをキープするためには、日々のちょっとした心がけが大切なんだ。

CICが公表している「指数690の人」と「指数480の人」のデータを比べると、その差は一目瞭然だよ。

- 支払率の圧倒的な差 指数690の人は請求期日通りの支払率が100%だけど、指数480の人は35.3%まで下がってしまうんだ。

期限を守るのは当たり前のように思えるけれど、うっかり忘れが一番怖いんだね。他にも、カードの利用限度額ギリギリまで使いすぎないことや、キャッシング(現金の借り入れ)を控えることが、スコアを高く保つ秘訣だよ。

大切な「信用情報」は安易に人に渡さない

この信用スコアは、あなたのプライバシーが詰まったとても大切なもの。だからこそ、他人に教えるときは慎重にならないといけないよ。

過去には大手証券会社の社員が会社から提出を求められたケースもあったけれど、CICの平田執行役員はこう警告しているんだ。

「信用情報には機微な内容が含まれており、第三者への安易な提供は不測のトラブルにつながる恐れがある。自分の信用情報は慎重に扱ってほしい」

トラブルに巻き込まれないためにも、自分のスコアは自分だけの秘密として大切に扱おうね。

よくある疑問(FAQ)

Q1:自分のスコアはどうやって確認すればいいの?

A1:スマホとマイナンバーカードがあれば、インターネットから500円で即時確認できるよ。以前、第三者による不正アクセスの事例があったから、2025年4月からはセキュリティ強化のためにマイナンバーカードによる本人確認が必須になったんだ。もし郵送で確認したい場合は1500円の手数料がかかって、手元に届くまで10日くらいかかるから、ネットの方が早くてお得だね。

Q2:スコアを勝手に誰かに見られることはないの?

A2:このスコアは、CICに加盟している企業が審査のために使うものなんだ。アメリカのスコアのようにアパートの賃貸や銀行口座の開設にまで広く使われるわけではなく、あくまで「支払い能力の審査」に限定されているよ。もし企業に見られたくない場合は、開示を止める手続きもできるから安心してね。

まとめ:未来の自分のために今できること

信用スコアは一度決まったらずっとそのまま、というものではないんだ。日々の支払いを丁寧に行うことで、スコアはまた育っていくよ。

これから先、素敵な家族と暮らす家を建てたり、大きな夢を叶えるために買い物をしたりするときに、「あの時もっと気をつけていればよかった」と後悔してほしくないんだ。将来の自分のために、今の自分のスコアを確認してみる勇気を持ってみませんか?

専門家としての一言

信用情報は金融取引の鏡です。相続や不動産購入の際にも、個人の信用力が融資の可否や条件に直結し、結果として手続きの成否を分けることが多々あります。

特に、住宅ローンが残っている不動産を相続し、債務を引き継ぐ必要があるケースでは、相続人ご自身の信用力が隠れたハードルになることも珍しくありません。

信用スコアは単なる数字ではなく、皆様がこれまで築いてきた信頼の積み重ねを可視化したものです。将来の資産形成や円滑な財産承継のためにも、定期的に自身の情報を確認し、健全な家計管理に役立てることをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

住宅ローンの金利上昇と家計への影響:家計を守るための「安さ」と「安心」の選び方

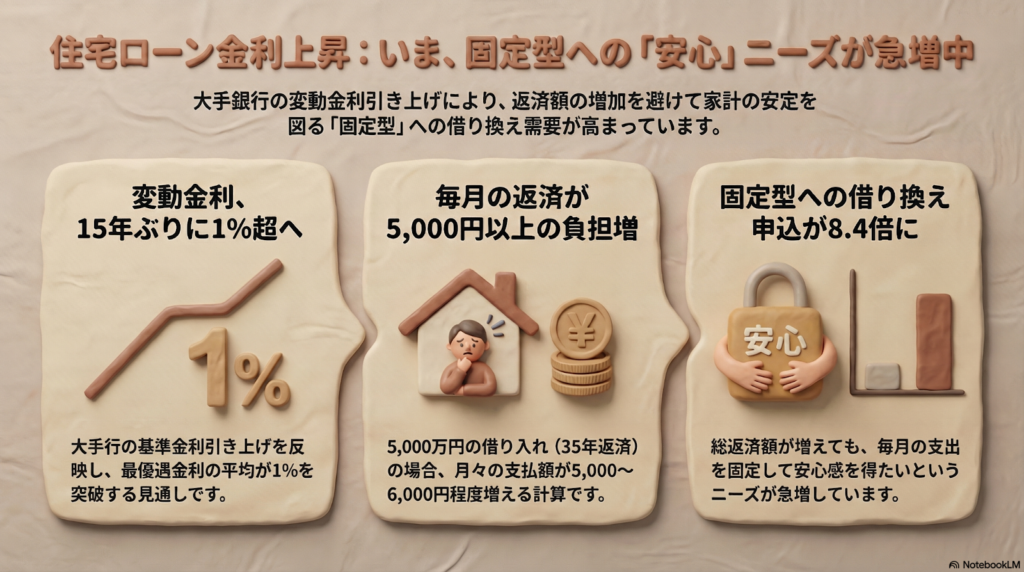

住宅ローンの変動金利が15年ぶりに1%を超え、毎月の返済額が増え始めています。 ・将来の負担増を避けるために、返済額が変わらない固定金利へ切り替える人が急増中です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースや新聞で「住宅ローンの金利が上がる」というお話をよく耳にしませんか?「せっかくマイホームを手に入れたのに、これからお月謝のように払うローンの金額がどうなっちゃうの?」と、不安に感じている方も多いはずです。

今の住宅ローンの世界では、実は15年ぶりの大きな「変化」が起きています。今回は、難しい専門用語は横に置いて、皆さんのお財布にどんな影響があるのか、中学生の皆さんにもわかるように優しく解説しますね。

変動金利に起きている15年ぶりの歴史的な変化

今、日本の住宅ローンは大きな転換点を迎えています。三菱UFJ銀行や三井住友銀行といった大手銀行が、変動金利の「基準」となる金利(基準金利)を0.25%引き上げて、3.125%に設定しました。

この「3.125%」という数字は、2000年代に銀行の大きな再編が行われて以降で、最も高い水準なんです。また、ネット銀行の「auじぶん銀行」も、独自に0.3%引き上げる動きを見せています。

ここで大切なのは、「私たちが実際に払う金利」の変化です。銀行から受ける優遇(値引き)を差し引いた、私たちが実際に負担する金利の平均が、ついに1%を超える見通しとなりました。

住宅ローン比較診断サービス「モゲチェック」を運営するMFSによると、4月の変動金利(最優遇金利)の平均水準は15年ぶりに1%を超える見通しだ。

15年ぶりということは、今ローンを返している人の多くが、大人になってから一度も「金利が上がる」という経験をしていないことになります。これまでは「金利ゼロ」が当たり前でしたが、銀行のコスト増などを理由に、いよいよ「金利がある世界」が戻ってきたのです。

月5,000円の増額?お財布へのリアルな影響

金利が上がると、具体的にどれくらい生活が厳しくなるのでしょうか。 例えば、5,000万円を35年返済で借りている場合、今回の引き上げで毎月の返済額は「5,000円から6,000円程度」増える計算になります。

「たったそれだけ?」と思うかもしれませんが、想像してみてください。

・毎月1回、家族で楽しんでいたちょっと豪華な外食を諦める。

・毎月のスポーツジムの会費や、動画配信サービスの代金が消えてしまう。

・1年間に直すと、新しいゲーム機や最新のスマートフォンが買えるくらいの金額になる。

これが何十年も続くとなると、家計にとっては大きなダメージですよね。

さらに気をつけたいのが、返済の中身です。変動金利には「5年ルール」や「125%ルール」という仕組みがあり、金利が上がってもすぐには毎月の支払額が変わらない契約もあります。しかし、その間も利息は増え続けています。「返しているつもりなのに、実は利息の支払いばかりで、元々の借金(元金)が全然減っていない」という、怖い状態になりかねないのです。

安心を求めて「固定金利」へ乗り換える人たち

こうした状況の中、「今のうちに返済額を確定させてしまおう」と動く人が急増しています。

全期間の金利が変わらない「フラット35」への借り換え申し込みは、なんと前の年の同じ時期と比べて「8.4倍」にも膨れ上がっています。今は変動金利よりも固定金利の方が、見た目の金利そのものは高いのですが、それでも選ばれているのです。

なぜ、あえて高い金利を選ぶのでしょうか?それは「将来、これ以上金利が上がってハラハラしたくない」という心の安定を求めているからです。

「総返済額が減らなくても安心感を得たいと考えて固定型に乗り換える契約者が増えている」

たとえ最終的に払う合計金額が少し増えたとしても、「毎月の支払額が一生変わらない」という安心感を買う、という考え方が広がっているのですね。

今後の見通しと私たちが考えるべきこと

今後の見通しですが、10年固定金利の平均は約3%となっており、まだ変動金利よりは高い状態が続いています。しかし、世界的な原油価格の上昇や物価高(インフレ)の影響で、日本でも今後さらに金利が上がる可能性があると、多くの専門家が予想しています。

これまでは「みんな変動金利だから大丈夫」という空気がありましたが、これからは「自分の家族の生活設計(ライフプラン)」に合わせて選ぶことが大切です。

例えば、お子さんの教育費がかさむ時期に、突然ローンの支払いが1万円増えても大丈夫でしょうか?もし不安なら、今のうちに固定金利への切り替えを検討したり、繰り上げ返済の準備をしたりすることが、家族を守ることにつながります。自分の家計にとって何が一番大切か、この機会にしっかり考えてみてくださいね(ちゅいヨ!)。

よくある疑問(FAQ)

Q:今すぐ固定金利に変えるべきですか?

A:将来の金利上昇が怖くて、夜も眠れないほど不安なら検討の価値があります。ただし、今の変動金利との差も大きいため、まずは銀行のウェブサイトにある「シミュレーター」などを使って、切り替えた場合にトータルでいくら増えるのかを数字で確認してみましょう。

Q:ネット銀行と大手銀行で違いはありますか?

A:はい、銀行によって対応はさまざまです。auじぶん銀行のように独自に大きく引き上げる銀行もあれば、様子を見ている銀行もあります。まずは自分が借りている銀行から届く通知やメールを、見逃さないようにチェックしてください。

Q:これから家を建てる人はどちらを選べばいいですか?

A:今の「安さ」を最大限に活かして、浮いたお金を貯金や投資に回せる自信があるなら変動金利。将来のニュースに一喜一憂せず、家計の支出をピタッと安定させたいなら、固定金利や「フラット35」がおすすめの選択肢になります。

未来に向けた問いかけ

住宅ローンの金利上昇は、もはやテレビの中の出来事ではありません。15年ぶりのこの変化は、皆さんの「明日のお財布」に直結する大切なお話です。

まずは、自分のローンが今何%で、もし金利が1%上がったら支払いがいくら増えるのか、一度計算してみることから始めましょう。

あなたは「少しでも安く済ませたい」という今のメリットと、「将来の支払額が決まっている」という安心感、今の家計ならどちらを優先しますか?

専門家としての一言

金利の上昇は、単に毎月の返済額が増えるだけでなく、相続や将来の資産形成にも大きな影響を与えます。住宅ローンは数十年という長期にわたる契約です。目先の金利の低さだけで判断するのではなく、家族の将来を見据えた「出口戦略」を立てることが極めて重要です。

「出口戦略」とは、将来的に金利が上がりすぎた際に、手元の資金で一括返済するのか、あるいは住宅を売却してローンを清算するのかといった、最終的な終わらせ方の計画のことです。また、最近では銀行側も、長期の固定ローンを増やすことで「資産と負債のバランス管理(ALM)」を安定させようとする動きを見せています。

金利のある世界へ戻りつつある今、住宅ローンを「借りたら終わり」にするのではなく、経済状況の変化に応じて柔軟に見直しを行う姿勢が、あなたの大切な財産を守ることにつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

動画配信の「セット割」で損してない?賢く楽しむサブスク節約術

動画配信は観たい時だけ契約し、見終わったら即解約するのが家計を守る鉄則です。セット割は一見お得ですが、自分の通信量に合わないと逆に高くなるので注意が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近は、テレビのスイッチを入れるだけでは見られない大切なスポーツイベントや作品が増えています。

例えば、野球のワールド・ベースボール・クラシック(WBC)。「大谷翔平選手を応援したいけれど、地上波の中継がなくてネットフリックスでしか見られないなら契約しなきゃ!」と、切実な思いで加入を検討する30代の女性会社員のような方が増えています。

また、北中米で開催されるサッカーワールドカップも、日本代表戦などは地上波で見られますが、それ以外の試合を網羅するにはDAZN(ダゾーン)の契約や、NHK BSプレミアム4Kを視聴できる環境が必要です。こうした「配信でしか見られない」状況が、サブスク契約の大きなきっかけになっています。

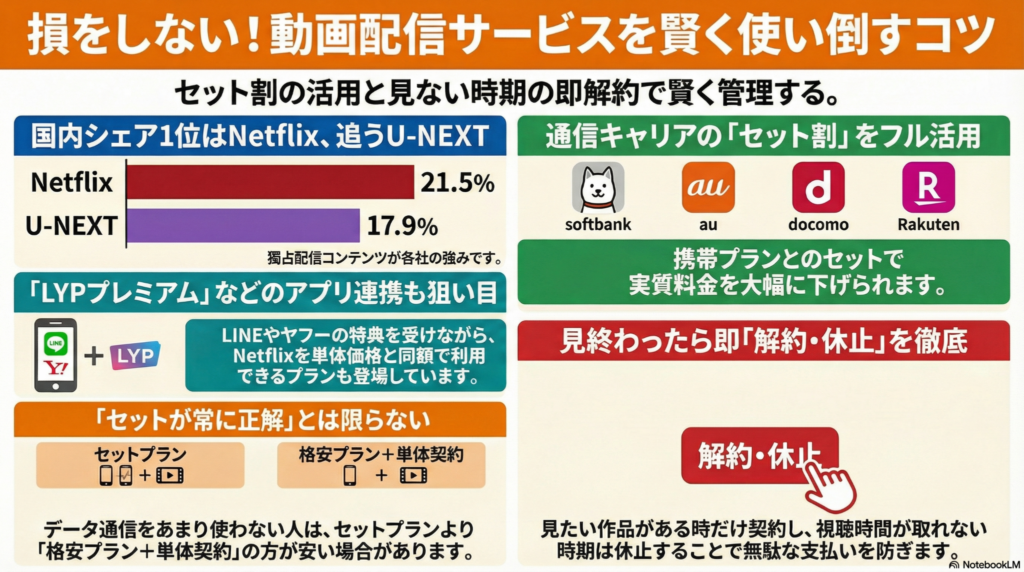

日本の動画配信シェア、トップはどこ?

国内でどのサービスが人気なのか、調査会社のGEM Partnersによる2024年のデータを見てみましょう。

1位:Netflix(21.5%) 2位:U-NEXT(17.9%) 3位:Amazonプライム・ビデオ 4位:DAZN

これほど多くのサービスが混在しているのは、各社が「独占配信」という強力な武器を持っているからです。しかし、1級FPであるボクの視点から言わせてもらうと、使っていないサブスクに毎月お金を払うのは「目に見えない借金」を抱えているのと同じです。月々1000円の無駄も、将来の投資に回せる大切な種銭(たねぜに)になるんだちゅいヨ!

携帯キャリア別「セット割」の正体

少しでも安く利用するために、携帯キャリア各社は動画配信と通信料金の「セット割」を用意しています。ポイ探の菊地崇仁代表は、次のように助言しています。

単体で契約すると割高になりがちだが「セット割」を組み合わせれば実質的に安くできる

具体的なセットプランの内容を確認しておきましょう。

・SoftBank / LINEヤフー 「LYPプレミアム with Netflix」は、Netflixの「広告付きスタンダードプラン」の通常料金と同じ月額890円から利用できます。動画が見られるだけでなく、LINEの有料スタンプ使い放題やヤフーショッピングのクーポンといった「LYPプレミアム」の特典も付く非常にお得な仕組みです。ソフトバンク経由なら、この広告付きスタンダードプランが3カ月目まで追加負担なしになるキャンペーン(3月末まで)も実施されています。 (注:キャンペーン期間は執筆時点の情報です。最新の状況を確認してくださいね)

・au データ通信量無制限プランとセットになった「auバリューリンクプラン Netflixパック(P)」を月額9306円で提供しています。

・楽天モバイル 「Rakuten最強U-NEXT」は、U-NEXTの動画見放題とセットで月額4378円です。

・NTTドコモ 「ドコモMAX」ではDAZNなどの視聴が可能で、データ通信量に応じて月額5698円から、無制限の場合は8448円となります。

【要注意】「セット割」が必ずしもお得ではない理由

セット割は一見魔法のようにお得に感じますが、落とし穴もあります。簡単に説明すると、「おまけ」につられて、本来必要のない高いプランにお金を払ってしまう可能性があるということです。

例えば、外で動画をあまり見ない(データ通信量を使い切らない)人が、セット割を適用するために「通信量無制限プラン」に入ってしまうと、個別に契約するよりも合計金額が高くなってしまうことがよくあります。

また、すでに個人でNetflixを契約している人が「LYPプレミアム with Netflix」に切り替える際は、LINEアプリからの申し込みタイミングに注意してください。今の契約の締め日を考えずに申し込むと、一時的に「二重支払い」が発生するリスクがあります。今の契約状況をしっかり確認することが重要だちゅいヨ!

ぶん吉流・最強のサブスク活用術

家計を賢く守るための最も効果的な方法は、ズバリ「オン・オフ」の切り替えです。

動画配信サービスは、一度契約したらずっと続けなければならないものではありません。「見たいスポーツイベントがある月だけ」「どうしても見たいドラマが配信された時だけ」契約し、見終わったらすぐに解約や休止の手続きをする。この徹底した姿勢が、無駄な支出を最小限に抑えます。

視聴時間をたっぷり確保できる連休の間だけ契約するといった、自分のスケジュールに合わせた柔軟な使い方が、現代の賢いサブスク活用術です。

まとめと未来への問いかけ

動画配信サービスは、セット割をうまく活用すれば生活を豊かにしてくれます。しかし、最大の節約は「使っていないサービスにお金を払わないこと」です。

携帯キャリアのプランに最初から組み込まれているからといって、無意識に毎月の料金を垂れ流してはいませんか?

最後に皆さんに問いかけます。 「本当にそのサブスク、今月も使い倒していますか?」

専門家としての一言(司法書士・1級FPの視点)

家計の管理において、固定費の見直しは資産形成の第一歩です。月々数百円から数千円のサブスクリプション料金も、年間、そして数十年という単位で積み重なれば、将来の資産額に大きな差を生みます。

「なんとなく便利だから」という理由で契約を放置せず、定期的に棚卸しを行うことが、健全な家計を維持するために極めて重要です。セットプランの条件を正確に把握し、自分のライフスタイルにとっての最適解を常にアップデートし続けてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。