Author Archive

年金不安は解消できる?将来の受給額を賢く増やすための処方箋

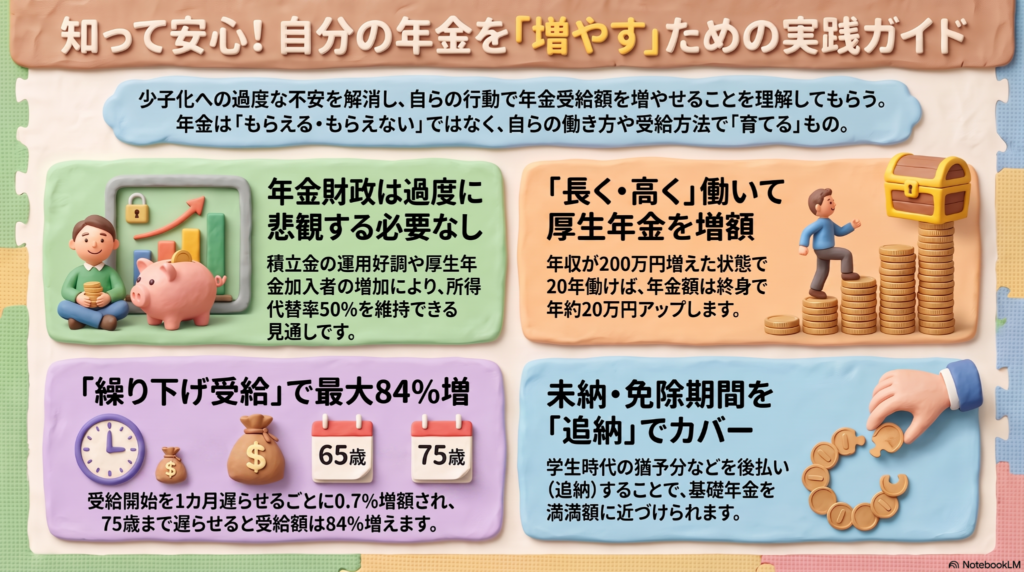

年金は働き方と受給時期の工夫次第で、自分で増額して老後の備えを強化できる。 少子化への過度な不安は不要で、プラスの要因も多いからこそ前向きな準備が大切。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースやSNSで「少子化が進んでいるから、将来年金がもらえないのではないか」という不安の声をよく耳にするね。大学生の皆さんも、一生懸命働いている現役世代の方も、「自分たちの代では制度が破綻しているかも」と心配になるのは無理もないよ。

でも、ちょっと待って!実は日本の年金制度は、みんなが思っているよりもずっと頑丈にできているんだ。ただ不安に思うのではなく、仕組みを正しく知ることで、将来もらえるお金を自分の手で増やすことができるんだよ。今日は、そのための「賢い処方箋」を一緒に見ていこうね。

少子化の影響と意外なプラス要因

「子供が減れば年金が減る」という悲観論はよく聞くけれど、年金財政には悪いニュースだけでなく、それを打ち消すようなプラスの要因もたくさんあるんだ。

確かに少子化は進んでいるけれど、一方で「死亡数の増加」によって将来的な給付総額の負担が抑えられたり、働く女性や高齢者が増えて「厚生年金の加入者」が増加したりしている。さらに、年金の積立金運用も好調で、2025年度末には当初の前提より30兆円以上も上振れる見込みなんだ。

最新の財政検証でも、将来の年金額が今の現役世代の収入の50%程度を維持できるという見通しが出ているよ。たとえ出生率がもっとも低いケースを想定しても、所得代替率は47%程度を確保できる計算だ。専門家もこんなふうに分析しているよ。

年金は悪い項目だけ注目されがちだが、改善項目も多い。全体的に財政検証の前提より悪化しているわけではない(大和総研・是枝俊悟氏)

だから、過度に心配しすぎて保険料を払わないのは、かえってお得なチャンスを逃すことになって、もったいないんだ。

働き方で増やす自分磨きの効果

厚生年金は、現役時代に稼いだ金額と加入期間で決まる仕組みだ。目安として、生涯の収入が合計で約200万円増えるごとに、もらえる年金が「一生涯(終身)」、年間で約1万円増えるように設計されているよ。

これを「自分磨き」に当てはめてみよう。例えばAIスキルのような新しい技能を身につけて、年収が200万円アップしたとするね。その状態で20年働けば、老後にもらえる年金は年間で約20万円も増える計算になるんだ。

共働きで世帯全体の厚生年金加入期間を長くすることも、非常に効果的だ。今頑張ってキャリアを積み、収入を上げることが、そのまま「未来の自分への強力な仕送り」を増やすことにつながる。そう考えると、スキルアップへの挑戦もワクワクしてくるよね。

60歳以降も働くメリットと経過的加算

「自分は専業主婦の期間が長かったから、年金の加入期間が短くて受給額が少ないかも」と不安な人に知ってほしいのが、60歳以降の働き方なんだ。

60歳を過ぎてから厚生年金に入って働くと、収入に応じた増額分とは別に、「経過的加算」という仕組みで年金が増えるケースがある。これは、厚生年金の加入期間が40年(480カ月)に達するまで、1年働くごとに年額で約2万円ずつ、一律で年金が上積みされる制度なんだ。

学生時代の未納期間や専業主婦期間があって「40年の枠」が余っている人にとって、60代で厚生年金に加入し続けることは、非常に効率の良い増額策になる。たとえパートタイムで収入を抑えて働いたとしても、この加算はしっかりつくから、大きなメリットがあるんだよ。

最強の増額策は繰り下げ受給

そして、誰にでもできる最も強力な方法が「受給開始を遅らせること」だ。

年金は原則65歳から受け取るけれど、これを1カ月遅らせるごとに受給額が0.7%ずつ増えていく。もし75歳まで10年間受給を待てば、なんと受給額は84%もアップするんだ。

民間の個人年金とは違い、公的年金は物価の変動に合わせて調整される「物価スライド」の機能がある。つまり、一生涯受け取れるだけでなく、インフレにも対応した最強の保険と言えるんだ。長生きというリスクに対するこの安心感は、何物にも代えがたいよ(ちゅいヨ!)。

よくあるA1

Q1 学生時代の未納分はどうすればいい?

A1 学生納付特例などで猶予されていた分は、10年以内なら「追納」ができるよ。追納した分は、受給開始からおおむね10年で元が取れる計算になる。将来の安心を買う投資として、余裕があればぜひ検討してみてね。

Q2 フリーランスでもできる増額策は?

A2 自営業やフリーランスの人は、月額400円を上乗せして払う「付加年金」が特におすすめだ。これは受給開始からわずか2年で元が取れる、驚くほど利回りの良い仕組みだよ。また、60歳から65歳になるまで「任意加入」して、基礎年金を満額に近づけるのも有効な手段だ。

Q3 支払った保険料の元は取れるの?

A3 多くのケースで、受給開始から約10年程度で、それまでに支払った保険料の総額以上の年金を受け取ることができる。今の平均寿命を考えれば、ほとんどの人が「元が取れる」計算になるから、安心して継続してほしいな。

まとめ:未来への一歩

年金制度は、ただ座って待っているだけのものではなく、自分の働き方や知識次第で「育てていく」ことができるものなんだ。

大切なのは、根拠のない不安に振り回されるのではなく、制度を正しく理解し、自分にとって最適な「増額プラン」を立てること。追納をするのか、60歳以降も厚生年金で働くのか、あるいは受給を遅らせるのか。まずは「ねんきんネット」で自分の今の状況を確認することから始めてみよう。

あなたは、未来の自分にどんなギフトを準備してあげたいかな?

専門家としての一言

司法書士・1級FPの視点から補足すると、年金は単なる給付金ではなく、公的な「終身保険」であり、ライフプランにおける強力なインフレヘッジ(物価上昇への備え)です。民間保険や投資信託での資産形成も重要ですが、死ぬまで支給され続け、かつ経済情勢に応じて調整される年金のベースを厚くすることは、老後のキャッシュフローを安定させる上で最も優先すべき戦略といえます。相続対策の観点からも、自身の資産を切り崩すスピードを抑えてくれる年金の増額は、非常に有効な手段です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

不用品を賢くお金に換えるコツ:フリマアプリと買取店の使い分け術

不用品を売る際は、手間をかけて高く売るか、速さを選んで店に持ち込むかが重要です。 出すタイミングや専門店の活用、押し買いへの注意が家計を助けるポイントとなります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近は「中古品を買う」ことに抵抗がない人が増え、リユース市場がぐんと広がっていますね。使わなくなったモノを賢く手放して、家計という名の「巣」を豊かにしたいと考えるのは、とても素敵なことです。鳥の目(広い視点)を持って、自分にぴったりの方法を見極めていきましょう。

アプリと買取店の違い

メルカリなどのフリマアプリは、自分で価格を決められるのが最大の魅力です。一方、ヤフオク!などのオークションサイトは、入札によって競り上がるため、希少なモノに予想外の高値がつくこともあります。これらは「高く売りたい」時に向いていますが、買い手とのやり取りや梱包・発送の手間、時にはクレーム対応といった苦労も伴います。

対照的に、街の買取店は「速さ」と「安心感」が売りです。その場ですぐ現金化でき、売却後のトラブルもまずありません。ただし、お店側は買い取った品物を再販売するための保管費用や人件費がかかるため、個人間取引に比べると査定額が低めになる傾向があります。この「手間賃」をどう捉えるかが、使い分けの分かれ目になりますね。

専門店の活用

少しでも高く評価してもらいたいなら、何でも扱うショップよりも、特定のジャンルに強い「専門店」を頼るのが賢い選択です。セカンドストリートやトレジャー・ファクトリーのように、古着や家電、アウトドア用品などに特化した店舗なら、知識豊富なスタッフが希少価値を正しく見抜いてくれます。

ただし、どんなに大切にしていたモノでも、中古市場では厳しい現実もあります。千葉県に住む50代の女性が、実家の陶磁器や着物を査定に出したところ、全部で1000円程度にしかならなかったという事例もあります。以下の言葉を心に留めておきましょう。

「貴金属や高級ブランド品以外は過度な期待をしない方がいいと思う」

思い入れに惑わされず、納得できる価格なら手放す、という冷静な目を持つことが大切です。

査定額を上げるコツ

査定に出す前の「ひと手間」で、受け取れる金額が変わります。まずは汚れを落として、見た目をきれいに整えましょう。特に家電やスマートフォンの場合は、購入時の箱や説明書などの付属品を揃えておくだけで、査定額がアップしやすくなります。

また、売る時期も重要です。セカンドストリートの知見によると、需要が高まるシーズンの「少し前」に持ち込むのがベスト。例えば秋物なら、8月から9月ごろが一番の売り時です。季節を先取りして動くのが、得をする秘訣ですね。

出張買取の注意点

自宅まで査定に来てくれる出張買取はとても便利ですが、注意も必要です(ちゅいヨ!)。特に、売るつもりのなかった貴金属などを強引に買い取ってしまう「押し買い」のトラブルには気をつけなければなりません。

生前整理などの相談も受けるファイナンシャルプランナーの山田静江氏は、次のように警告しています。

「特に一人暮らしの高齢者は誘導されやすい。自宅にチラシを入れる業者には気を付けたい」

知らない業者を安易に家に入れないこと、そして売る予定のないモノはきっぱりと断る勇気を持つことが、あなたの資産を守ることにつながります。

よくある疑問

Q1:フリマアプリでなかなか売れないときはどうすればいい?

A1 価格設定が市場の相場より高いのかもしれません。少しずつ値下げして様子を見るか、時間を優先して思い切って買取店へ持ち込むなど、出口を切り替えてみましょう。

Q2 古い家電でも買い取ってもらえる?

A2 状態によりますが、箱や説明書などの付属品をしっかり揃えることで、買い取りのチャンスが広がります。特にスマホや小型家電は、付属品の有無が査定の大きなポイントになります。

Q3 店によって買取価格は違うの?

A3 店舗ごとに得意分野や在庫状況が異なるため、差が出ることがあります。最近はホームページで「買取実績価格」を公開している業者も多いので、事前に複数の店舗を比較してみるのがおすすめです。

まとめとこれからの暮らし

不用品を売ることは、単なるお小遣い稼ぎではなく、家の中の風通しを良くして家計を整える「暮らしの知恵」です。モノを整理すれば、心も軽やかになります。

あなたが次に手放そうとしているその一品、アプリでじっくり育てて売りますか?それとも専門店へサッと羽ばたかせますか?自分に合った方法を選んで、賢く軽やかに、これからの暮らしを楽しんでいきましょう(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

リユース市場を賢く利用することは、健全な資産管理において非常に有効な手段です。特に生前整理や遺品整理の場面では、モノを現金という流動性の高い資産に換えることで、その後の相続手続きや生活設計が格段にスムーズになります。自分の持ち物の価値を把握し、適切に循環させる習慣を持つことは、将来の自分や家族への大きな贈り物となるはずです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本の金利上昇で「国債」が大注目!預金よりもお得で安心な新しいお金の置き場所

日本の金利が上昇し、個人向け国債が19年ぶりの人気で預金よりお得になっています。 相続税の減税検討など、国債を持つメリットが今後さらに増える可能性があります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

井の頭公園の枝の上から駅へ向かう皆さんの姿を眺めていると、最近「金利が上がったってニュースで言ってるけど、自分のお金はどうなるの?」という声をよく耳にするちゅいヨ!銀行に預けていてもお金が全然増えないとお悩みの方も多いはず。実は今、賢い人たちの間で「国債」が空前の大ブームになっているんです。

難しいイメージがあるかもしれませんが、国債は「国にお金を貸して利息をもらう」という、とっても安心感のある仕組みです。厳しい冬に備えて木の実を蓄えるように、大切なお金をどこに置いておくのが一番いいのか。今、なぜ国債が選ばれているのかを優しく解説するちゅいヨ!

定期預金よりも国債が選ばれている理由

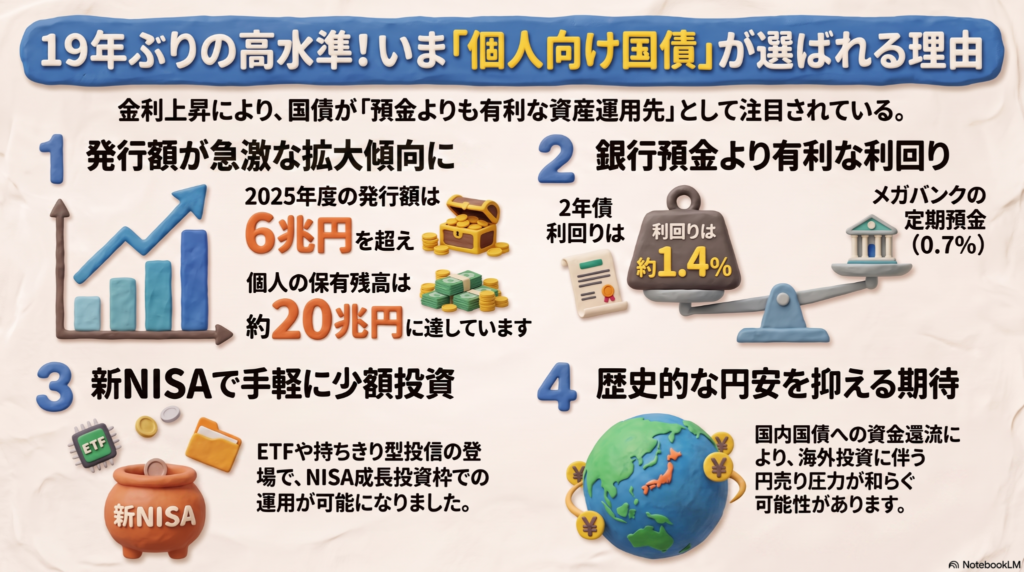

今、多くの人が銀行の預金から国債にお金を移し始めています。その最大の理由は、国債の「利回り(もらえる利息の割合)」が預金よりもぐんと高くなっているからです。

具体的な数字で比較してみましょう。メガバンクなどの5年定期預金の利回りが0.7%程度であるのに対し、国債の利回りは新発5年物で2%前後まで上昇しています。また、2年債でも1.4%前後の利回りが付く場面がありました。つまり、市場では「これからもしばらくは高い金利が続く」と見られていて、預金よりも効率的にお金が増やせる状況なんです。

明治安田アセットマネジメントの大崎氏は、この状況を次のように分析しています。

「金利上昇で家計が預金に代わる選択肢として国債を保有しようとする動きが強まる可能性がある」

安全にお金を置いておきたい人にとって、国債はまさに「預金の代わり」として頼もしい存在になっているちゅいヨ!

新しい投資の形とNISAの活用

国債への投資は、窓口で買うだけではありません。最近は、少額から手軽に買える「投資信託」や「ETF(上場投資信託)」という仕組みを使って、新しい形で国債を持つ人が増えています。

例えば、大和アセットマネジメントの松葉氏は、約2年の国債に投資して満期まで持ち切るタイプの商品を提案しています。「2年で1.4%近い金利が取れるのは投資として魅力的」という判断です。

また、ブラックロック・ジャパンのリ・ササ氏も、こうした国債の金融商品は「預金の代わりや、次に投資する先を探している間の待機資金」として非常に使い勝手が良いと話しています。

さらに嬉しいことに、こうした国債の投資信託やETFは、新NISAの「成長投資枠」を使って買うことができます。税金がかからずに運用できるのは、大きなメリットですね。

これからの相続と税金の耳より情報

相続の専門家である私、ぶん吉が見逃せないのが、国債にまつわる「税金」の新しい動きです。

現在、政府や与野党(自民党や国民民主党)の間で、個人向け国債をさらに広めるために「国債を受け継ぐときの相続税を安くしよう」という検討が進んでいます。片山さつき財務相も、個人向け国債の商品内容の見直しや、新しい商品の設計を急いで進める考えを示しています。

もし国債の相続税が安くなるルールが実現すれば、大切な家族にお金を残すための道具として、国債はこれまで以上に有利で強力な味方になってくれます。資産を守りながら、次世代への負担も減らせるかもしれない…そんな希望が持てるトピックだちゅいヨ!

国債を買う人が増えると円安が止まる?

ところで、最近の「円安」による物価高には困ってしまいますよね。実は、私たちが日本の国債を積極的に買うようになると、この円安を落ち着かせる助けになるかもしれないんです。

今は多くの人が、NISAなどを通じて海外の株にお金を移しています。2024年上半期だけで約6兆円、さらに2025年、2026年も同規模の大きな金額が海外投資に回っており、これが円安の一因になってきました。

みずほ銀行の唐鎌氏は、もし国内のマネーが日本の国債に戻ってくれば、中長期的には「構造的な円売り」が和らぎ、円高方向に動く可能性があると指摘しています。自分のお金を国債で運用することは、日本というホームチームを応援することにもつながるんですね。

よくある疑問(FAQ)

Q1 国債はいくらから買えるの?

A1 投資信託やETFを利用すれば、数百円や数千円といった少額から購入できます。まとまったお金がなくても、吉祥寺での買い物ついでに始めるような感覚で手軽にスタートできるちゅいヨ!

Q2 金利が変わると損をしないの?

A2 途中で売る場合には価格が変わるリスクがありますが、最近では「限定追加型」といって、購入できる期間を区切ったり、運用期間を短めに設定したりすることで、金利が動いた時の価格変化(リスク)を抑えた商品が選ばれています。

Q3 今のブームはいつから?

A3 2025年度の個人向け国債の発行額は6兆円を超え、19年ぶりの規模になっています。2026年1〜3月期の統計では、家計が持つ国債の残高は約20兆円に達し、約12年ぶりの高い水準になる見込みです。まさに今、大きな波が来ているちゅいヨ!

まとめと未来への問いかけ

これまでは「とりあえず銀行に預けておく」のが当たり前でした。でも、金利が上がり、将来的な税制優遇も検討されている今、これからは「国債を選択肢に入れる」ことが新しい常識になっていくはずです。

西荻窪の静かな住宅街でも、賢くお金を育てている方が増えています。国債は、大切なお金を守りながら、着実に育てていくための有力なツール。将来の自分や家族のために、新しいお金の置き場所を考えてみる絶好のタイミングかもしれません。

あなたなら、大切なお金をどこに置いておきたいですか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

現在、日本の金融環境は大きな転換点を迎えています。特に個人向け国債を巡る相続税の減税議論は、今後の資産承継戦略において極めて重要な要素となります。もし減税が実現すれば、国債は「運用の利回り」と「相続対策」を同時に叶える稀有な資産となるでしょう。

投資家としては、金利上昇局面における「限定追加型」や「短中期の持ちきり型」といった商品の特性を理解し、リスクを抑えた運用を心がけることが肝要です。預金一辺倒から脱却し、最新の政策動向を踏まえたバランスの良いポートフォリオを構築することが、ご家族の大切な財産を守り抜く鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

皇室の未来を守るための新しい仕組み:皇族の数を維持する工夫をやさしく解説

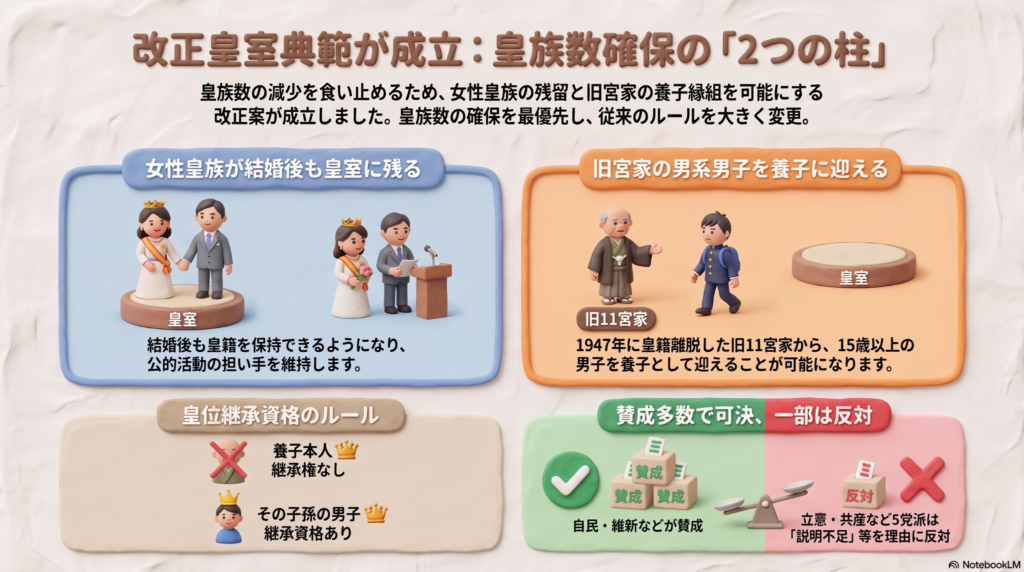

皇族の数を守るため、女性が結婚後も残り、旧宮家から養子を迎える法律ができました。

養子本人は天皇になれませんが、その後の世代の男子には皇位継承資格が与えられます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪の駅前をのんびりお散歩しているときのような、穏やかな気持ちで聞いてくださいね。今、私たちの国では皇族の方々の数がだんだんと少なくなっていることが、とても大きな悩みごとになっています。このままでは、皇室の大切な活動を続けていくのが難しくなってしまうかもしれません。そこで、今の時代のルールに合わせた「新しい法律」が作られました。なぜ今、ルールを変える必要があったのか、どのような工夫で皇族の数を維持しようとしているのか。私たちの国の未来に関わる大切な変化について、一緒に学んでいきましょう。

皇族の数を維持するための主要な対策

今回の改正は、皇族が減ってしまうスピードを抑え、安定して活動を続けられるようにすることが目的です。2021年に政府の有識者会議がまとめた報告書では、だれが天皇の位を継ぐかという難しい議論とは一旦切り離して、まずは「皇族の人数を確保すること」が、何よりも急ぎの課題だとされました。

この目的を達成するために、大きな柱となる仕組みが用意されました。これまでの皇室典範では、皇族が養子をとることは禁止されており、また女性皇族は結婚すると皇族ではなくなるという厳しい決まりがありました。しかし、高市早苗首相のもとで進められた今回の法改正では、これらの伝統的なルールを今の時代に合わせて柔軟に見直すことになったのです。

結婚後も皇族であり続けるための仕組み

これまでの決まりでは、皇室典範の第12条によって、女性皇族が天皇や皇族以外の方と結婚すると、皇族の身分を離れることになっていました。今回の改正ではこの第12条を削除し、結婚した後も皇族として活動を続けられる新しい選択肢を作りました。

ただし、いくつかの大切なルールがあります。

- 現在の女性皇族については、結婚するときに本人の意思で皇族を離れることを選べるように「付則」という特別な書き足しがされています。

- 結婚相手である夫や、その間に生まれた子供には、皇族の身分は与えられません。

本人の気持ちを尊重しながら、皇族としての役割を続けてもらえるような工夫がなされているのですね。

旧宮家の男系男子を養子に迎える仕組み

もう一つの大きな変化は、養子についてのルールです。もともと皇室典範の第9条では、皇族が養子を迎えることを禁止していましたが、今回は特別にその例外を認めました。

対象となるのは、1947年に皇族の身分を離れた「旧11宮家」の男系男子(父方から天皇の血筋を引く男性)です。養子になれる方には、次のような条件があります。

- 15歳以上であること

- 独身であること(妻や子がいないこと)

宮内庁の黒田武一郎長官は、今回の成立を受けて次のように述べています。

皇室の方々の円滑な活動を支えるため、お気持ちを十分に踏まえながら、適宜適切にできる限りの対処をしていく

かつての皇族の血を引く方を新しく家族として迎えることで、皇族の人数をしっかりと支えていこうという考えです。

養子本人と次の世代で変わる継承の資格

ここが今回のルールで最も驚くべき、そして大切なポイントです。実は「養子として入った人自身」と「その後に生まれる子供」とでは、天皇の位を継ぐ資格があるかどうかが異なります。

まず、養子として皇族になった本人は、天皇になる資格(皇位継承資格)を持ちません。しかし、その養子の子供として将来男子が生まれた場合、その男子には自動的に皇位継承資格が与えられることになります。これには、皇位継承の順番を定める第2条というルールが適用されます。

少し難しいですが、お父さんがまず養子として皇族になり、その後に生まれた息子は「皇族として生まれた子」になるので、自然に天皇の位を継ぐ列に加わることができる、という理屈なのです。

議論の中で生まれた反対意見と今後の課題

この新しい法律は、すべての政党が納得して作られたわけではありません。採決では立憲民主党や共産党など5つの党派が反対しました。かつて2017年に天皇の退位についての特例法が作られたときは、ほぼすべての党が賛成したのですが、今回は意見が分かれてしまったのです。

反対の理由として、立憲民主党の水岡俊一代表は、養子の子供が皇位継承資格を持つことについて「事前の話し合いで十分な説明がなかった」と述べ、まるで「だまし討ち」のようだと厳しく批判しました。

また、世論調査では女性天皇を認めることに賛成する人が半分以上という結果も出ています。旧宮家の養子案については、賛成が45%、反対が37%と意見が分かれており、国民の間でも考え方はさまざまです。ひとまず皇族の数は確保できる道が作られましたが、将来どのように天皇の位を受け継いでいくかという根本的な問題については、まだ結論が出ていないのが現状です(ちゅいヨ!)。

よくある疑問(FAQ)

Q1 旧宮家ならだれでも養子になれるの?

A1 いいえ、そうではありません。1947年に皇籍を離れた11宮家の家系で、お父さん側から天皇の血を引いている男性であり、さらに15歳以上で独身であるといった厳しい条件を満たす人だけが対象です。

Q2 女性天皇の問題は解決したの?

A2 今回の改正は、あくまで今すぐ足りなくなる「皇族の人数」を増やすための対策に絞っています。女性天皇や女系天皇を認めるかどうかという将来のあり方については、議論を先送りした形になっています。

Q3 なぜ反対意見が出ているの?

A3 政府の説明が不十分だという批判があるほか、今回の仕組みによって、将来の皇位継承のあり方をじっくり検討する自由が奪われてしまうのではないか、と心配する声があるためです。

まとめ

今回の皇室典範の改正は、皇族が少なくなっているという切実な問題に対する、一つの大きな決断でした。女性皇族が結婚後も残る仕組みや、旧宮家からの養子という新しいルールによって、皇室の活動を支える人数は守られる見込みです。しかし、安定して皇位を受け継いでいくという大きな宿題は、まだ解決していません。日本の歴史の中で大切にされてきた皇室の未来をどう守っていくか、私たち一人一人が自分たちのこととして考え続けていくことが大切ですね。

専門家としての一言(司法書士・1級FPの視点)

法的な観点から見ると、今回の改正は既存の皇室典範の骨組みを維持しながら、特例を設けることで目前の課題を解決しようとする、制度の安定性を重視した設計と言えます。しかし、法律の解釈を巡って政党間で意見が分かれたことは、将来にわたって制度を円滑に運用するために、透明性の高い手続きが極めて重要であることを示しています。皇室という国家の根幹を支える制度の安定こそが、私たちの社会の安心にもつながるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

1000万戸の「名無しハウス」が日本を止める?法務省が動き出した未登記建物の実態

未登記の建物は全国に1000万戸以上もあり、震災復興の大きな妨げになっています。

法務省は2027年をめどに本格調査を開始し、登記官が直接情報を集める検討を始めます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、自分の家がどこに、誰のものとして登録されているか、考えたことはありますか?西荻窪や吉祥寺のような、古くからの歴史がある住宅街を歩いていると、趣のある素敵な家がたくさんありますよね。でも今、日本中で「誰のものか公的に証明できない建物」が溢れかえっていることが、大きな社会問題になっているんです。

今回は、法務省の最新の推計をもとに、この「未登記建物」の実態と、私たちの暮らしにどんな影響を与えるのかについて、わかりやすく解説していきます。

膨大な所有者不明の建物の正体

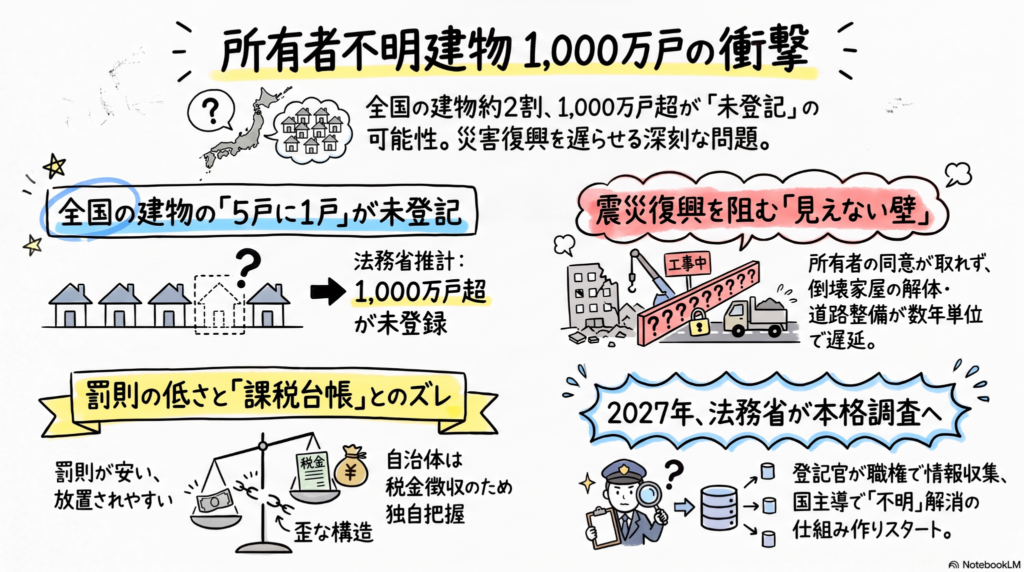

法務省が全国の自治体を対象に実施したアンケートによると、驚くべき事実が判明しました。回答があった760自治体にある約3610万戸のうち、2割強にあたる約800万戸が「未登記」の状態だったのです。日本全体では、その数は1000万戸を超えると推計されています。

本来、建物を新築したときは、不動産登記法によって1カ月以内に「表題登記」をすることが義務づけられています。これによって建物の場所や構造、所有者の名前が公的に記録されます。

しかし、この義務を怠ったときの罰則は「10万円以下の過料」にとどまるため、これまであまり厳しく運用されてきませんでした。そのため、特に古い建物を中心に、登記がされないまま放置されてきたという背景があります。

未登記のまま放置すると、売却したいときに「空き家バンク」などの公的な仲介サービスが利用しにくくなったり、自治体が行う耐震診断や耐震化の支援対象から漏れてしまったりすることもあります。つまり、いざという時に「売れない」「守れない」リスクを抱えることになるんです。

復興のスピードを奪う大きな壁

登記がされていないことは、単なる手続きの忘れ物では済みません。災害が起きたとき、地域の安全を守る上での非常に深刻な障壁となります。

被災した建物を自治体が費用を負担して壊す「公費解体」という仕組みがありますが、これを行うには原則として「所有者の同意」が必要です。

法務省の資料でも、次のような課題が指摘されています。 「解体には原則として所有者の同意が必要となる。24年の能登半島地震では同意確認が難航し工事が遅れたケースがあった。」

登記がないと、誰に同意をもらえばいいのかを探す作業から始めなければならず、特定に数年かかることもあります。その結果、倒壊の危険がある建物の撤去が進まず、地域の復興がどんどん遅れてしまうのです。

動き出す法務省と未来の仕組み

この事態を重く見た法務省は、2027年をめどに未登記建物の実態調査を本格的に始める方針です。

これまでは自治体が人手不足の中で、膨大な時間をかけて課税台帳や住民票を突き合わせてきましたが、これは大きな負担でした。そこで検討されているのが、各地の法務局にいる「登記官」が、職権で自ら情報を集めて登記できるようにする仕組みです。

具体的には、自治体の課税情報との照合などが行われる予定です。ただし、国がすべてを肩代わりしてしまうと、「自分で申請するのが面倒だ」「国が勝手にやってくれるなら放置でいいや」といった、所有者の申請意欲を下げてしまう懸念もあります。そのため、必要な地域を絞るなど慎重に検討が進められています。

よくある疑問

Q1 毎年しっかり税金を払っていれば、登記はしなくても大丈夫ですか?

A1 公的な証明にはならないため、非常に危険です。 自治体は税金をとるために建物の存在を独自に把握していることがありますが、それはあくまで課税のためです。法務局に登記がないと、法的に「自分が所有者である」と第三者に証明できません。そのため、売却や融資、解体の手続きがスムーズに進まなくなります。

Q2 なぜ、これほど多くの建物が放置されてきたのでしょうか?

A2 罰則が軽く、メリットが伝わりにくい仕組みだったからです。 これまでは義務違反への罰則がそれほど厳しくなく、また古い建物の場合、登記に費用をかけるメリットを感じにくいという心理が働いてきました。しかし、空き家問題が深刻化する中で、その「放置」が社会全体の大きなコストになっています。

まとめと未来への問いかけ

未登記建物の問題は、個人の自由だけでは済まされない段階に来ています。人口が減っていく社会では、所有者がわからない建物があるせいで、街の再開発が止まったり、避難路となる道路の整備ができなくなったりと、地域全体の大きな負担になってしまいます。

もしあなたの家や実家が明日、突然の災害に見舞われたら、スムーズに公的な支援を受けられる状態になっていますか?未来の安全と街の活気をつなぐために、まずは自分の家の「名前(登記)」が正しく登録されているか、確認してみることから始めてみてくださいね。

ちゅいヨ!

専門家としての一言

不動産登記は、大切な財産を守るための「身分証明書」です。西荻窪や吉祥寺のような、代々大切に住み継がれてきた住宅密集地こそ、未登記のまま相続が繰り返されているケースが散見されます。

登記がない状態を放置することは、将来の親族間での相続トラブルの火種になるだけでなく、災害時に近隣へ迷惑をかけてしまうリスクを抱えることと同義です。不動産の価値を維持し、次世代に安心できる街を引き継ぐためには、まず現状の権利関係を正しく把握し、登記という「公的な記録」を整えることが、最も確実な相続対策の第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

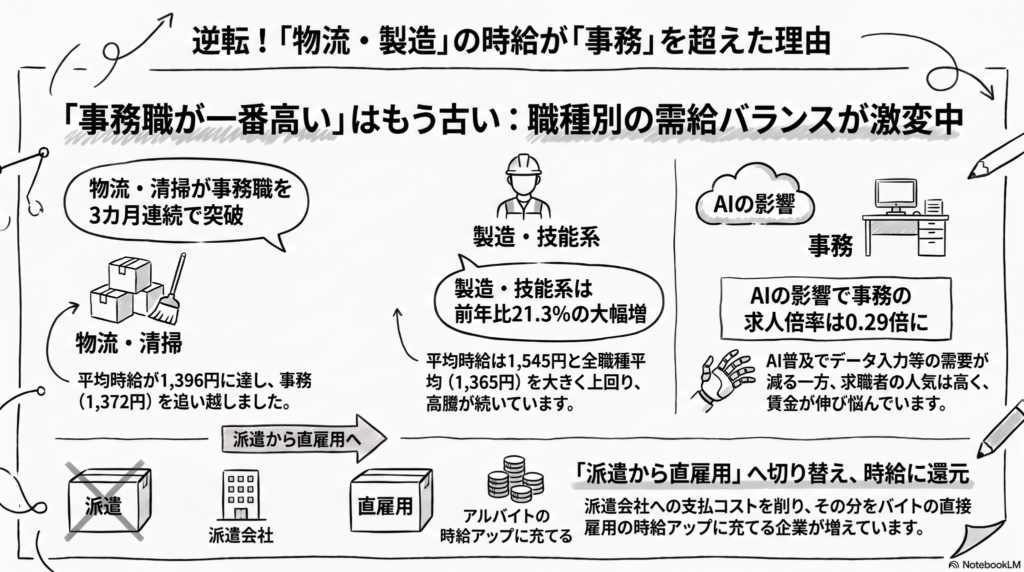

物流や製造の時給が事務職を逆転!AI普及で変わる「お仕事選び」の新常識

物流や製造の時給が事務職を3ヶ月連続で上回り、仕事の常識が今変わっています。 AI普及で事務が減り、企業が直接雇用を増やして時給を上げたことが主な原因です。

ぶん吉のあいさつ

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

吉祥寺のサンロード商店街を歩いていると、荷物をテキパキと運ぶトラックや、お店の裏で忙しく働く人たちをよく見かけるよね。西荻窪の駅前でも、最近はお仕事の風景が少しずつ変わってきたように感じるんだ。

みなさんは「お仕事」と聞いて、どんなイメージを持ちますか?「オフィスで座ってパソコンを打つ事務職の方が、体を使う物流や製造の仕事より時給が高そう」と思っている人が多いかもしれないね。でも実は今、その常識がガラリと塗り替えられているんだ。今日は、みんなに知ってほしい「時給」の最新ニュースをお届けするよ。

事務職より物流の時給が高いという驚きの事実

みんなにわかるように、まずは最新の数字を見てみよう。これまで「デスクワーク」の代表だった事務職と、「体を使って運ぶ・包む」といった物流などの仕事を比べると、なんと時給の力関係が逆転したんだ。

具体的には、荷物の運搬や清掃、包装といったお仕事の全国平均時給は1396円。これに対して、事務のお仕事は1372円だったんだ。事務職よりも物流などのお仕事の方が、時給が24円も高くなっているんだよ。しかも、この逆転現象はもう3ヶ月も続いているんだ。

さらに驚くのが、工場などで働く「製造・技能」のお仕事。こちらの平均時給は1545円で、なんと事務職より170円以上も高いんだ。実はこの製造系のお仕事は、去年の9月からもう10ヶ月も連続で事務職の時給を超え続けているんだよ。

なぜ「逆転」が起きたのか?その裏側

どうしてこんな逆転が起きたんだろう?そこには、企業の「雇い方」の大きな変化があるんだ。

これまでの会社は、忙しい時だけ「派遣会社」にお願いして人を送ってもらうことが多かった。でも最近は、倉庫でのピッキング(荷物出し)や梱包といったお仕事を、派遣ではなく「直接アルバイトとして雇おう」という動きが広がっているんだ。

その理由は、ずばり「コスト」だよ。派遣会社に支払う手数料(紹介料のようなもの)をカットして、その分を働く人の時給に直接回した方が、会社にとっても安く済むし、働く人も時給が上がってハッピーになるからなんだ。

企業が人材派遣に支払っていたコストと比べれば、バイト時給を引き上げる余地は大きい (ディップ 井上剛恒常務執行役員)

このように、会社が「高い時給を払ってでも、自分たちで直接いい人を集めたい」と考えるようになったことが、物流や製造の時給をグンと押し上げる力になっているんだね。

AIの登場が事務職に与えた影響

一方で、事務職の時給があまり上がっていないのには、別の理由があるんだ。それは、みんなも聞いたことがあるかもしれない**AI(人工知能)**の普及だよ。

これまで人間が手で行っていた「データ入力」や「コールセンターの受付」といった事務仕事が、どんどんAIに置き換わり始めているんだ。その結果、事務のお仕事自体の募集が減ってきているんだよ。

ここで、とってもシビアな数字を紹介するね。事務職を希望する人1人に対して、何件の募集があるかを示す「有効求人倍率」は、たったの0.29倍。これは、100人の希望者がいても、29人分しかお仕事がないっていうこと。事務職は今でも人気があるけれど、お仕事の数が足りないから、時給が上がりにくくなっているんだ。ちゅいヨ!

これからの仕事選びで考えたいこと

専門家はこの変化をどう見ているのかな?Indeed Hiring Labのエコノミスト、青木雄介さんは「物流業の賃金上昇はこれからも続き、この逆転現象は一時的なものではない」と分析しているんだ。

つまり、社会が今本当に必要としているお仕事が、これまでの「デスクワーク」から、物流や製造といった「現場を支える力」へと大きくシフトしているんだね。単に「イメージがいいから」という理由だけで選ぶのではなく、時代の変化に合わせて、どの仕事が社会に求められているのかを見極めることが大切になってくるよ。

よくある疑問

Q1:事務職の時給はこれからも上がらないの?

A1:AIでできる簡単な仕事については、募集がさらに減る可能性があります。そのため、時給の伸びは他の仕事に比べてゆっくりなものにとどまると予想されています。

Q2:物流や製造の仕事は、これからも時給が上がり続けるの?

A2:はい、その可能性が高いです。企業が派遣に頼らず、高い賃金を出して直接人を確保しようとする動きが定着しているため、今後も高い伸びが続くと見られています。

結び:未来への問いかけ

時代の変化とともに、お仕事の価値や時給のバランスは生き物のように変わっていくんだ。かつての「当たり前」が通用しなくなる中で、これからの未来、みんなは何を基準にお仕事を選びますか?

時給の数字だけを見るのではなく、その背景にある「社会が何を求めているか」というメッセージを感じ取ってみてね。

あなたはこれから、どんな基準でお仕事を選びますか?ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

今回の時給逆転現象は、日本の労働市場における構造的な変化を象徴しています。これまでの「事務職=安定的で高待遇」という固定観念が、AIの実用化と人手不足による直接雇用へのシフトによって崩れつつあります。

個人のライフプランニングにおいては、職種ごとの有効求人倍率や賃金推移を冷静に分析し、自身のスキルが将来的に市場でどう評価されるかを予測することが重要です。家計の安定を守るためには、従来のイメージに固執せず、変化する労働需要に柔軟に対応できるキャリア形成が、今まさに求められています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

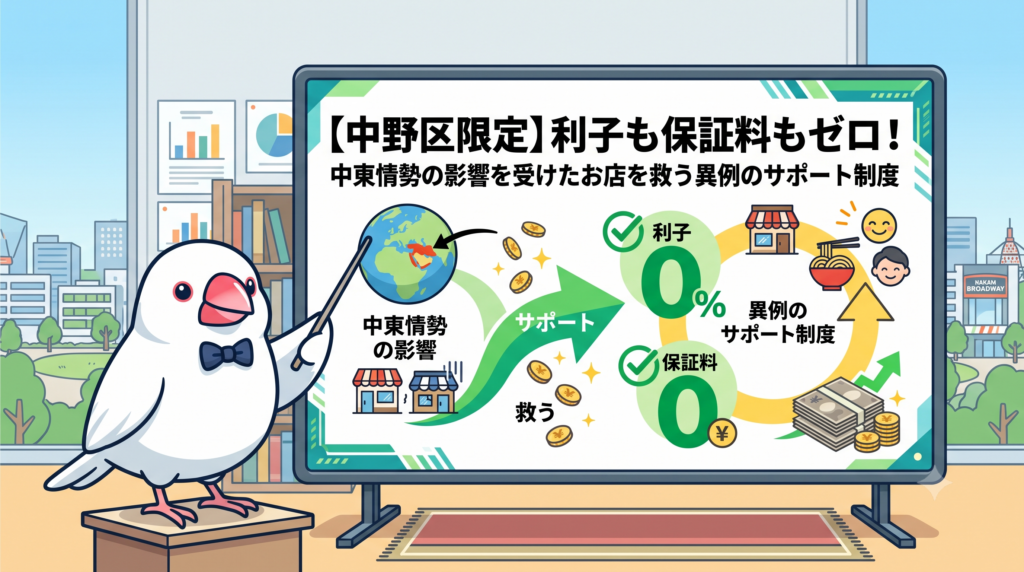

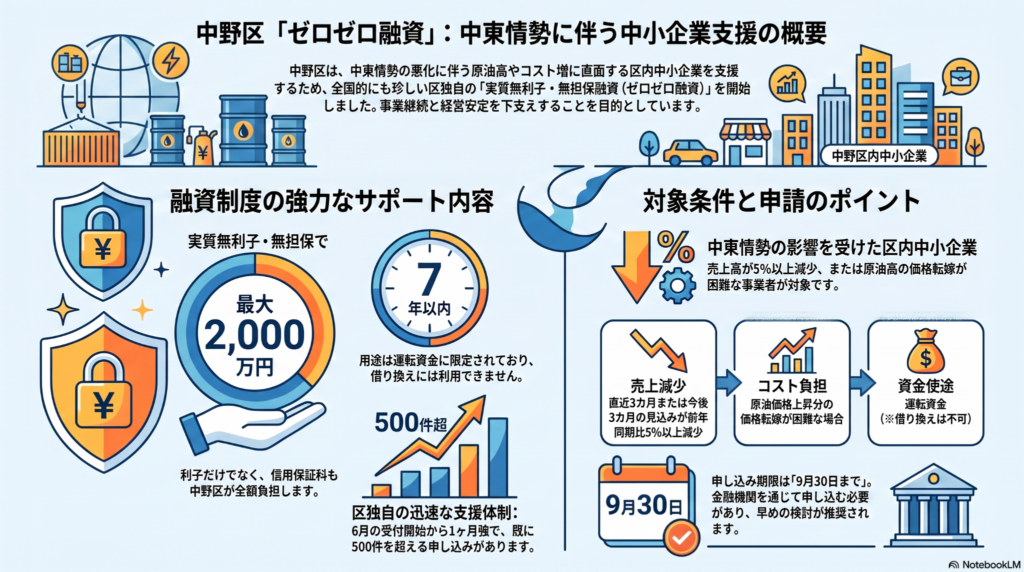

【中野区限定】利子も保証料もゼロ!中東情勢の影響を受けたお店を救う異例のサポート制度

中野区が利子と保証料を全額負担する独自の「ゼロゼロ融資」を開始しました。 申し込みは9月30日までで、運転資金として最大2千万円の借り入れが可能です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

中東情勢の影響と中野区の決断

今、世界情勢、特に中東の不安定な状況が、私たちの街の小さなお店や会社にも大きな影を落としています。原油価格の高騰によって光熱費や配送コストが上がり、さらに人手不足による人件費の負担も増えるばかりです。

「このままでは、お店を続けていくための資金が底を突いてしまう……」

そんな切実な不安を抱える経営者の方々の声に応えるため、中野区は異例とも言える迅速な支援に乗り出しました。実は今回の制度、地元の経済団体からの「制度融資を拡充してほしい」という強い要望を受けて実現したものなんです。中野区は隣接する杉並区の仲間としても、このスピード感のある対応には驚かされます。

中野区の酒井直人区長は、5月の記者会見で次のように想いを語っています。

地域で汗を流して働く人々を何としても守り抜きたいという、区の強い決意が伝わってきますね(ちゅいヨ!)。

この融資制度が驚きな理由

今回の融資制度がなぜこれほど注目されているのか。それは、これが国ではなく「中野区独自」の取り組みであり、全国的にも極めて珍しい手厚い内容だからです。

特筆すべきメリットは、以下の3点に集約されます。

・利子が実質ゼロ(区が全額負担) ・担保が不要 ・信用保証料も区が全額負担

特に、1級FPの視点からお伝えしたいのが「信用保証料」の全額負担です。通常、融資を受ける際は保証料という「目に見えないコスト」が差し引かれ、手元に残る金額が目減りしてしまいます。しかし今回はその負担もゼロ。つまり「借りた金額がそのまま手元に届く」ため、資金繰りの計画が非常に立てやすくなるんです。これは経営者にとって、目の前の支払いに追われることなく、前向きな経営判断に集中できる大きな安心に繋がります(ちゅいヨ!)。

対象となる条件と使い道

誰でも利用できるわけではなく、中東情勢の影響を受けていることが条件となります。主なポイントを整理しました。

まず、中野区内の中小企業であることが前提です。その上で、以下のいずれかに該当する必要があります。

・直近3カ月または今後3カ月の売上が、前年同期と比べて5%以上減っている ・原油価格の上昇分を、商品やサービスの価格に転嫁するのが難しい

また、使い道やルールについても確認が必要です。

・用途:運転資金に限る ・借り換え:不可(他の借金を一本化することはできません) ・返済期間:7年以内

「今を乗り切るための命綱」として、事業を継続させることに特化した仕組みとなっています。

よくある疑問(FAQ)

Q:どこで申し込めばいいですか?

A:区の窓口ではなく、銀行や信用金庫などの金融機関を通じて申し込みを行います。まずは日頃お付き合いのある金融機関へ「中野区のゼロゼロ融資を使いたい」と相談してみてください。

Q:いつまで受け付けていますか?

A:2024年9月30日が期限となっています。予算には限りがあるため、検討されている方は早めに動き出すのが安心です。

Q:既に申し込みは多いのでしょうか?

A:はい、非常に大きな反響があります。6月に受付を開始してから、7月6日時点ですでに区への申し込みは500件を超えています。

これからの経営に活かすまとめ

中野区のこの制度は、困難な時期にある地域経済にとって一筋の光となるはずです。自治体がここまで手厚いサポートを用意してくれることは、経営者にとって「地域が味方でいてくれる」という心強い励ましにもなるでしょう。

厳しい情勢が続きますが、こうした制度を賢く活用することで、守れる雇用や守れるサービスが必ずあります。皆さんの大切なビジネスや、愛する街をこれからも守り続けていくために、まずは第一歩を踏み出してみませんか。

今日、ご自身の会社の資金繰りをチェックするために、最初に確認する数字は何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

今回の融資は、利息や保証料の負担がないという極めて有利な条件ですが、あくまで「借入金」であることを忘れてはいけません。7年以内という返済期間の中で、どのように資金を循環させて収益を改善していくか、具体的な返済計画を立てることが不可欠です。融資を受けるタイミングで、改めて自社の財務状況を正確に把握し、中長期的な視点でキャッシュフローを見直す機会にしてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

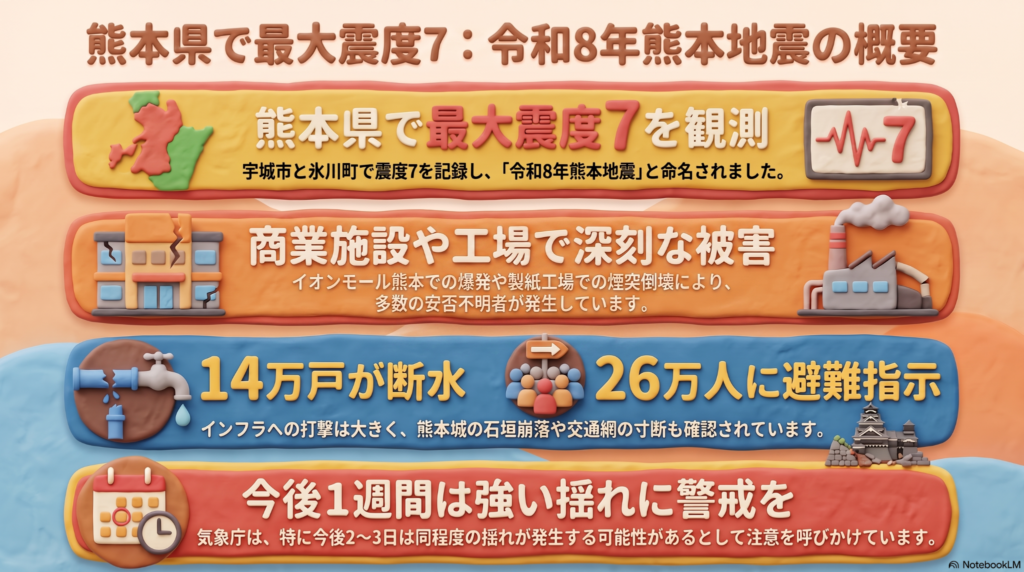

熊本で発生した大規模地震について―現在の状況と私たちにできる備え

このたびの地震により被害に遭われた皆様、ならびに不安な時間を過ごされている皆様に、心よりお見舞い申し上げます。

熊本県内では最大震度7を観測し、建物の崩落や爆発など、甚大な被害が発生していると報じられています。

今後1週間程度は、再び強い揺れが発生する可能性があります。被災地域にお住まいの皆様におかれましては、自治体や気象庁などが発表する最新情報をご確認いただき、命を守る行動を最優先になさってください。

こんにちは。西荻窪・吉祥寺で相続に関する情報をお伝えしている、白文鳥のぶん吉です。

現在、熊本で何が起きているのかについて、報道されている情報を整理し、皆様にお伝えいたします。

ショッピングモールで発生した二次被害

嘉島町にある「イオンモール熊本」では、地震の揺れによる被害に加え、その後に発生した爆発によって、深刻な被害が生じていると報じられています。

地震直後、来店されていたお客様の避難が進められましたが、その後、建物内で爆発が発生したとされています。

外壁などが大きく崩れ、建物の2階部分が崩落し、複数の方が取り残されたとの情報があります。

建物内には従業員の方々が20人から30人ほど取り残され、そのうち10人の安否が確認できていないとの報道もあります。政府は、ガス漏れによって爆発が起きた可能性があるとみて、原因を調べています。

大きな揺れがおさまった後でも、ガス漏れや火災、建物の崩落などの二次災害が発生する可能性があります。

避難された後も、損傷した建物や塀、電柱などには近づかず、安全な場所で待機していただくことが重要です。

産業拠点とライフラインへの影響

地域の経済を支える工場や、日常生活に欠かせない設備にも、大きな被害が生じていると報じられています。

八代市にある日本製紙の工場では、大きな煙突の一部が折れて倒れ、11人の方が建物内に閉じ込められたとの情報があります。

救助された方のうち2人は、心肺停止の状態で発見されたと報じられており、ほかにも9人の方の行方が分かっていないとされています。一刻も早い救助と安否確認が進むことを願っております。

生活に直結するライフラインにも、広い範囲で影響が出ています。

熊本県内では、約14万戸で断水が発生し、熊本県や長崎県の各地で、26万人以上に避難指示が出されていると報じられています。

飲料水が確保できないことや、トイレを自由に使用できないことは、健康面や衛生面にも大きな影響を及ぼします。

私たちが普段当たり前に利用している水道、電気、ガスなどのライフラインが、災害によって突然使えなくなる可能性があることを、改めて認識する必要があります。

交通網と熊本城への被害

鉄道や道路、空港などの交通網にも、大きな影響が出ています。

九州新幹線は全線で運転を見合わせ、新八代駅などでは13人の方がけがをされたと報じられています。

高速道路や一般道路でも、大きな段差やひび割れが確認され、通行できなくなっている場所があります。空港についても、滑走路が一時的に閉鎖されたとの情報があります。

また、熊本城でも、複数の場所で石垣が崩れるなどの被害が確認されています。

熊本城は、2016年に発生した熊本地震でも大きな被害を受けました。その後、2052年度の完全復旧を目標として、長い年月をかけた復旧工事が進められている最中でした。

復興が少しずつ進んでいた中で、再び被害が発生したことに、地元の皆様のご心痛はいかばかりかとお察しいたします。

山間部の多い地域では、道路や鉄道が寸断されると、救助活動や支援物資の輸送が難しくなります。

交通手段が失われることは、単に移動ができなくなるだけでなく、食料や飲料水、医薬品など、命を守るために必要な支援が届きにくくなることにもつながります。

地震の規模と原子力発電所の状況

今回の地震について、現時点で発表されている情報を確認いたします。

気象庁は、今回の地震を「令和8年熊本地震」と命名したとされています。

地震の規模を示すマグニチュードは7.1、震源の深さは約16キロメートルと発表されています。比較的浅い場所で発生した地震であったため、地表で非常に強い揺れが観測されました。

また、高層建築物などをゆっくりと大きく揺らす「長周期地震動」も観測されています。

特に宇城市や八代市では、立っていることが困難になるほどの非常に大きな揺れに相当する、長周期地震動階級4が観測されたとされています。

一方、原子力発電所については、佐賀県の玄海原子力発電所および鹿児島県の川内原子力発電所のいずれについても、現時点では異常は確認されていないと報告されています。

今後も、国や電力会社などから発表される最新情報を継続して確認することが大切です。

よくあるご質問

Q1 今回の地震は、2016年の熊本地震と関係があるのでしょうか

A1 気象庁は、2016年に熊本県で震度7の地震が2回発生したことにも触れながら、今回の地震について説明しています。現時点での詳しい関連性については、専門家による調査や分析を待つ必要があります。同じ地域で再び非常に強い揺れが発生したことから、2016年の地震で得られた経験や教訓を、改めて確認することが重要です。

Q2 津波の心配はありますか

A2 地震発生直後、有明海および八代海に津波注意報が発表されたと報じられています。海岸や河口、川の近くにいらっしゃる場合は、揺れの大きさにかかわらず、津波警報や注意報が発表された際には、速やかに高台や指定された避難場所へ避難してください。津波は一度だけではなく、繰り返し到達することがあります。警報や注意報が解除されるまでは、海や川の近くに戻らないようにしてください。

Q3 今後の揺れには、どの程度注意する必要がありますか

A3 気象庁は今後1週間程度、特に地震発生後の2日から3日程度は、再び強い揺れが発生する可能性が高いとして、注意を呼びかけています。一度目の地震で損傷した建物は、その後の揺れによって倒壊する可能性があります。外見上は大きな被害がないように見える建物であっても、安全が確認されるまでは、むやみに立ち入らないようにしてください。

私たちが今考えるべきこと

今回の地震によって、多くの方の日常が一瞬にして失われました。

建物の崩落や爆発、工場での事故、大規模な断水、交通網の寸断、そして復旧途中にあった熊本城への被害など、いずれも胸が締め付けられる出来事です。

被災地から離れた場所にいる私たちにできることは、まず、公的機関や信頼できる報道機関が発表する正確な情報を確認することです。

出所が明らかでない情報や、刺激的な写真・動画を安易に拡散しないことも、被災された方々を守るための大切な行動です。

また、今回の地震を決して他人事と考えず、自分や家族の身に災害が起きた場合に備えておくことも重要です。

飲料水や食料、簡易トイレ、携帯電話の充電手段などの備蓄を確認し、ご家族との連絡方法や避難場所についても、あらかじめ話し合っておくことをおすすめいたします。

災害は、いつ、どこで発生するか分かりません。

今回の経験から何を学び、今この瞬間から何を備えることができるのかを、一人ひとりが考える機会にしていただければと思います。

司法書士・1級FPの立場からお伝えしたいこと

大規模な災害が発生し、通帳や保険証券、登記識別情報通知、いわゆる権利証などを紛失した場合でも、書類がないという理由だけで、銀行口座や不動産などの権利そのものが失われるわけではありません。

ご本人の身元や権利関係を確認することができれば、必要な手続きを進められる場合があります。

ただし、災害後の混乱の中で、どの銀行に口座があるのか、どの保険会社と契約しているのか、どのような財産を所有しているのかが分からない場合、生活再建や相続の手続きに時間がかかることがあります。

そのため、現物の書類を保管するだけでなく、以下の情報を一覧にしておくことをおすすめいたします。

・利用している金融機関名

・加入している保険会社と保険の種類

・所有している不動産の所在地

・証券会社や年金に関する情報

・住宅ローンや借入れに関する情報

・緊急時に連絡してほしいご家族や専門家の連絡先

これらの情報は、スマートフォンのクラウドサービスなどを利用して保管する方法もありますが、不正アクセスなどの危険にも配慮し、暗証番号や口座のパスワードそのものを、そのまま共有することは避けてください。

「どこに、どのような財産や契約があるのか」という情報を、ご家族が把握できる状態にしておくことが大切です。

書類そのものを守る備えに加えて、必要な情報を整理し、信頼できるご家族と共有しておく「情報の備え」が、災害後の生活再建や、将来の相続手続きを円滑に進めるための助けになります。

被災された皆様の安全と、一日も早い救助、そして被災地域の復旧・復興を、心よりお祈り申し上げます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

宇宙の技術で「お宝の土地」を発見!JAXAのAIが変える不動産の未来

宇宙から地球の土地を探す技術が、不動産業界の情報の不透明さを解消し始めています。 JAXAの月面解析AIを転用し、7300万件のデータから最適な土地を瞬時に発見できます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「いい土地はすぐに売れてしまう」「自分の希望に合う空き地がなかなか見つからない」と悩んでいる方は多いのではないでしょうか。西荻窪や吉祥寺のような人気の既成市街地では、特に情報のスピードが命。これまではプロが足で稼いでいた土地探しが、いま、宇宙からの視点で劇的に変わろうとしています。

空き地や空き家を宇宙から見つける驚きの仕組み

人工衛星が撮影した地球のデータと、JAXA(宇宙航空研究開発機構)の高度なAI技術を組み合わせることで、地上からは見えにくい「お宝の土地」を特定できるようになりました。

この画期的なサービスを提供しているのは、東京のスタートアップ企業「WHERE(ウェアー)」です。同社のデータベースには、なんと日本全国約7300万件もの土地情報が登録されています。

具体的には、以下のような情報をAIが分析しています。

・駐車場の空き状況や空き地の有無 ・空き家になっている可能性が高い建物 ・屋根の古さから推測する建物の状態や築年数 ・夜間の明かりの有無(人が住んでいるかどうかの判断材料)

西荻窪周辺のような住宅密集地でも、古くなった屋根の状況や夜の明かりを分析すれば、活用されていない土地を精度高く見つけ出せるのです。

月面のクレーターを探す技術が、なぜ地上で役立つのか

驚くべきことに、この技術の元となったのは「月のクレーター」を判別するためのAIでした。

開発者であるウェアーの阿久津岳生CEOは、並外れた宇宙への情熱の持ち主です。実は阿久津氏は、過去に8つの事業を立ち上げた経験を持つシリアルアントレプレナー。かつて「月面に家を建てる」という事業をJAXAに提案して断られた際、自ら関係者になろうとJAXA施設内の大学院に入学したという驚きのエピソードがあります。

そこで研究されていた「月面のクレーターをAIで識別する技術」が、地上の土地や建物の種類を判別するのに最適だと気づき、このサービスが誕生しました。

阿久津氏は次のように語っています。

「不透明な部分もあった不動産業界に宇宙の『風』を吹き込ませたい」

一見、遠い存在に思える宇宙の技術が、実は私たちの足元の土地探しに繋がっているなんて、ワクワクしますね。

これまでの30時間が数クリックに!圧倒的な効率化

これまでの不動産業界では、良い土地を探すために担当者が実際に町を歩き回ったり、地元の業者を回ったりして、泥臭く情報を集めるのが当たり前でした。

例えば、100件の候補地リストを作るには約30時間もの膨大な作業が必要でしたが、この宇宙AIを使えばわずか数回のクリックで完了します。この圧倒的なスピードが評価され、すでに利用企業は200社を超えています。

・スーパーの「ライフコーポレーション」が出店候補地を選定 ・「阪急阪神不動産」が仲介案件の獲得に活用 ・蓄電池の「PowerX(パワーエックス)」が設置場所を探索

さらに2025年4月には、スカパーJSATなどから5億5000万円もの資金調達を実施。今後さらに情報の精度が高まることが期待されています。一部の専門家だけが独占していた「質の高い情報」がオープンになることで、不動産市場はより健全に進化していくでしょう。

よくある疑問(FAQ)

みんなが気になる疑問をプロの視点を交えて解決します。

質問1:グーグルマップとは何が違うの?

回答:最大の違いは情報の「深さ」です。WHEREは地図上に、法務局が管理する「地番(土地の登録番号)」や「所有者情報」、ハザードマップを重ねて表示できます。郵便番号の「住所」とは異なる「地番」レベルで情報を得られるのが強みです。

質問2:誰でも使えるの?

回答:現在は主に企業向けのサービスです。利用料金は月額30万円からとなっており、不動産の仕入れや店舗開発を行うプロ向けのツールとして活用されています。

質問3:どんな場所でも見つけられる?

回答:日本全国が対象です。法律で建築が制限されている「市街化調整区域」などの条件も一瞬で判別できるため、用途に合わせた最適な土地をすぐに見つけ出せます。

まとめ:私たちの暮らしはどう変わる?

宇宙の技術が不動産業界に加わることで、土地の活用がスムーズになり、街の活性化にもつながっていくはずです。情報の不透明さが解消されることは、私たちにとって「適切な価格」で「納得のいく土地」に出会えるチャンスが増えることを意味します。

技術の進歩で、不動産の未来はもっと明るく、身近なものになっていくでしょう(ちゅいヨ!)。

もしあなたが自由に土地を選べるとしたら、宇宙の目を使ってどんな場所を見つけ出したいですか?

専門家としての一言(司法書士・1級FPの視点)

不動産情報の透明化が進むことは、相続や資産運用の観点からも非常に大きな意義があります。特に「所有者不明土地」の問題は、相続における大きな障壁となってきました。JAXAの技術を応用した高精度なデータ分析により、埋もれていた所有者情報や土地の境界、活用の可能性が可視化されれば、遺産分割の円滑化や空き地の有効活用が促進されます。宇宙技術は、次世代へ健全な資産を引き継ぐための新たな社会的インフラとなるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

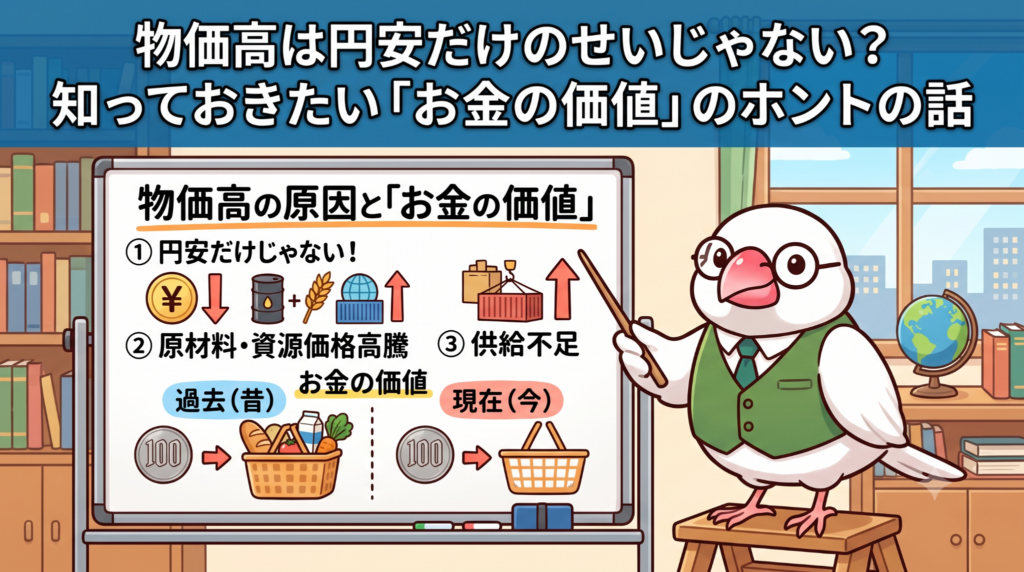

物価高は円安だけのせいじゃない?知っておきたい「お金の価値」のホントの話

物価高の真犯人は円安だけでなく、世界の資源高や供給不足が重なったことです。 無理な円高を目指すより、私たちの賃金や生産性を上げることが今の日本には大切です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

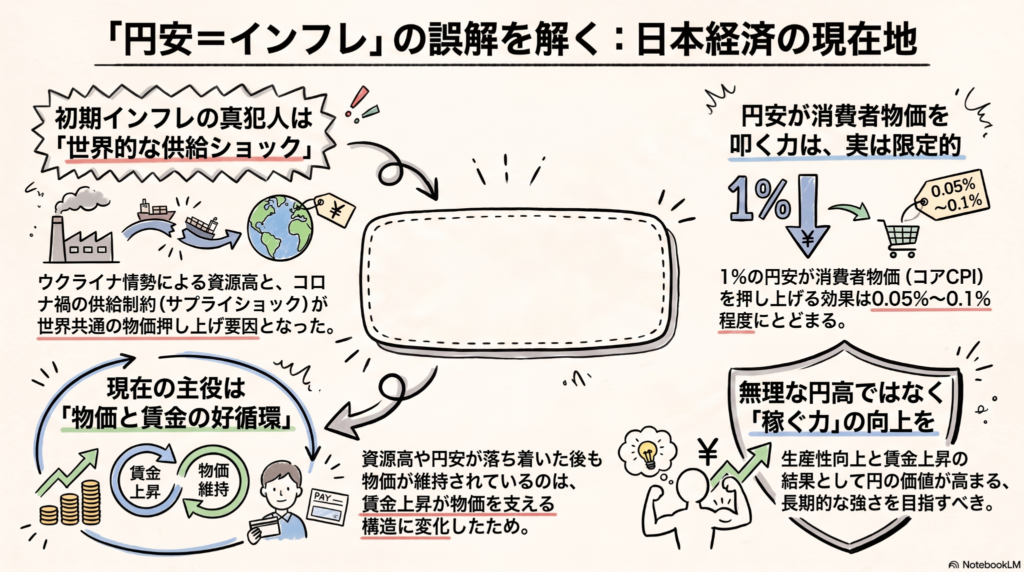

世の中では「円安のせいで生活が苦しい」という声をよく耳にしますが、実はインフレの背景はもっと複雑です。円の価値が下がったことだけが原因ではありません。

大きな要因の一つは、ロシアによるウクライナ侵攻が招いた世界的な資源価格の高騰です。さらに、新型コロナウイルス流行後の経済活動の再開に供給が追いつかない「サプライショック」も重なりました。

例えば、パン屋さんのパンの値段が上がる理由を考えてみてください。お店の仕入れ値(円)が安くなったからだけでなく、世界中で小麦粉の値段そのものが上がり、燃料代も高くなり、さらには材料が手に入りにくいという状況が世界規模で起きたのです。アメリカのように自国の通貨(ドル)が強かった国でさえ高いインフレに悩まされていたことを見れば、今の物価高が円安だけのせいではないことがよくわかります。

私たちの生活への直接的な影響

意外に思われるかもしれませんが、日本の国内消費全体に占める輸入品の割合は約17%程度です。しかも、その輸入品の約7割は原材料や機械設備であり、私たちが直接手にする完成品は多くありません。

パンの例で言えば、材料の小麦粉は輸入品でも、お店の家賃や店員さんの給料といった「国内のコスト」は為替で直接は動きません。だから、10%円安になったからといって、パンの値段がすぐに10%上がるわけではないのです。

専門的な分析(TVP-VAR分析など)によると、1%の円安が生鮮食品を除く消費者物価(コアCPI)を押し上げる割合は、長期的にも0.1%程度、短期的には0.05%程度にとどまります。円安が物価に与える直接的なインパクトは、一般的にイメージされているほど劇的なものではないというデータが出ているんです。

実際、こうした事実はあまりニュースになりにくいようです。ある記者の興味深いエピソードが記されています。

「円安のせいでインフレになって困る」という記事が望まれたのか、結局ボツになったそうだ。

「円安=諸悪の根源」というわかりやすいストーリーが求められるあまり、多角的な視点が隠れてしまっているのかもしれません。

物価と賃金の新しい関係

実は、2012年ごろにも30%もの大幅な円安が進んだ時期がありました。でも、当時のコアCPIの上昇はわずか0.6%ほど。なぜなら、当時は企業が「値上げをしたらお客さんが離れてしまう」と極端に恐れていたからです。

ところが2022年以降は様子が変わりました。世界的な物価高の波が「みんなが値上げをしているなら、うちも上げざるを得ない」という一種の「勇気」を企業に与えたのです。

面白いデータがあります。世界的な資源価格の指標(WTI原油価格)は2022年6月をピークに下落し、供給不足の指標(GSCPI)も2023年には落ち着きました。それなのに、日本の物価上昇は2〜4%で推移し続けました。これは、物価の上昇が賃金の上昇を呼び、それがさらに物価を動かす「物価と賃金の好循環」という国内のサイクルが回り始めたことを示唆しています。

もちろん急な変化は大変ですが、これは日本経済が長く停滞していた「安売り」の状態から抜け出すチャンスでもあるんです。ちゅいヨ!

これからの日本が目指すべき道

「1ドル=115円に戻ればすべてが解決する」と考えるのは少し危険です。もし無理に円高に戻したとしても、世界的な資源価格や供給状況が変わらなければ、私たちの生活が以前のように安泰になるとは限りません。

大切なのは「円安だからダメだ」と嘆くことではなく、この状況を前向きに捉えることです。円が安いということは、日本の製品やサービス、そして日本で働く人たちのスキルが、海外から見て「割安で魅力的」になっているということでもあります。

この好機を活かして、国内で価値の高いサービスや製品を生み出し、稼ぐ力を高めていくことが重要です。円高そのものを目標にするのではなく、日本経済が強くなった結果として、後から円の価値(信頼)がついてくる。そんな健全な成長こそが、私たちの目指すべき道ではないでしょうか。

よくある疑問(FAQ)

疑問1:円高になれば、物価はすぐ元通りに安くなるの?

ぶん吉:ちゅい!残念ながら、そう単純にはいかないんだ。物価は円の値段だけでなく、世界の資源価格や「どれだけ物がスムーズに届くか」といった多くの要因で決まるからね。円相場が元に戻っても、他のコストが高止まりしていれば、物価がすべて以前の水準に戻るわけではないんだよ。

疑問2:どうしてニュースでは「円安のせい」ばかり強調されるの?

ぶん吉:西荻の街角でもよく聞く声だけど、円安と物価高が同時に起きたから、多くの人が「円安こそが真犯人だ」と結びつけやすかったんだ。でもデータを見れば、世界共通の資源不足の影響もすごく大きかったことがわかる。メディアも、複雑な真実よりわかりやすい「悪役」を求めてしまうことがあるのかもね。

疑問3:結局、私たちはどうすればいいの?

ぶん吉:為替という自分たちではコントロールできない数字に一喜一憂しすぎないことが一番!それよりも、自分の仕事の生産性を高めたり、適正な価格でサービスを提供したりして、「稼ぐ力」に注目してほしいんだ。日本経済の地力が強くなれば、巡り巡って僕たちの生活も安定していくはずだよ(ちゅい!)。

まとめと問いかけ

今回は「円安」という言葉の裏に隠れた、物価高の本当の姿について考えてきました。大切なのは、1ドルがいくらであるかという数字そのものではなく、私たちの「働く価値」や「サービスの価値」をどう高めていくかという視点です。

世界的なインフレの波を、日本の停滞を打破するきっかけに変えていけるかどうか。私たちは今、その大きな転換点に立っています。

あなたは、今の自分の仕事や生活の中で、どのような「新しい価値」を生み出せると感じていますか?

専門家としての一言(司法書士・1級FPの視点)

為替や物価の変動は、日々の生活費だけでなく、皆さんの資産形成や相続時の財産評価にも無視できない影響を与えます。通貨の価値や物価水準は常に変動するものですが、重要なのは一時の動きに惑わされず、長期的な視点で経済を捉えることです。

相続対策や資産運用においても、日本国内の視点だけでなく、世界経済とのつながりを意識することで、より安定した未来を築くことができます。ご自身の財産の価値を維持し、次世代へ繋いでいくためにも、為替という表面的な数字の奥にある「経済の地力」を見極める習慣を持ちましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。