Author Archive

年金の蓄えが41兆円も増えた!?AIブームが支える私たちの将来と「見守る力」

昨年度の年金運用は41兆円超の黒字で絶好調!私たちの将来に明るい兆しが見えました。 AI株高と円安が追い風ですが、本質は短期の波に惑わされず長く運用を続ける力です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、自分たちが将来もらう「年金」の元手が、今どうなっているか知っていますか?「少子高齢化で将来もらえるのかな?」と不安に思う声も聞きますが、実は今、私たちの年金の蓄えが過去最高クラスの勢いで増えているんです。今回は、最新の運用状況についてみんなにわかりやすく解説しますね。

AIの成長と円安が私たちの年金を押し上げた

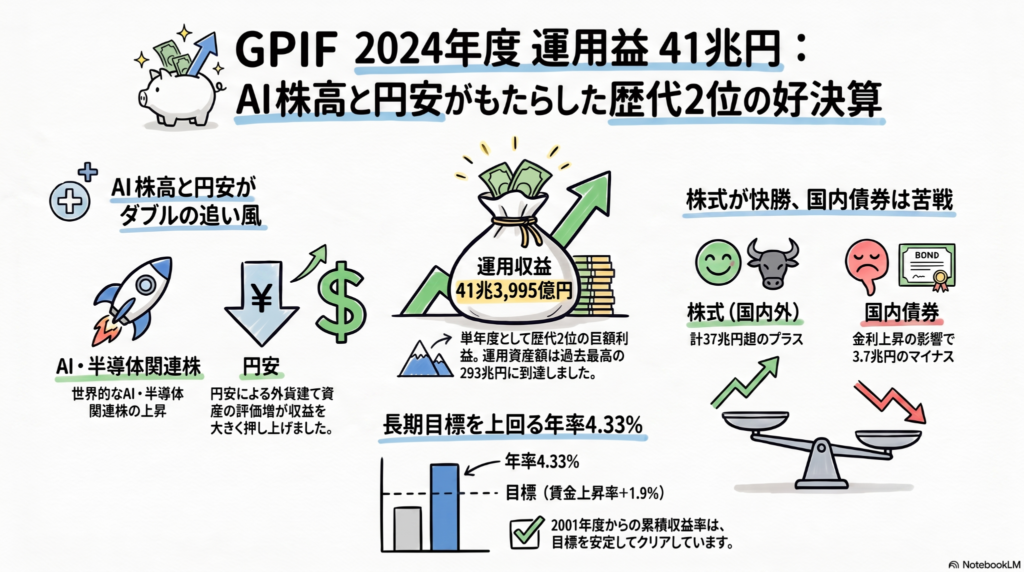

私たちの年金を管理・運用しているGPIF(年金積立金管理運用独立行政法人)が発表した内容によると、昨年度の運用益は、なんと41兆3995億円のプラスでした。これは過去2番目に大きな黒字です。

この記録的な利益を支えた大きな理由は2つあります。

1つ目は、今話題の「AI(人工知能)」です。世界中の会社が「AIを使って仕事を便利にしよう!」と競い合っていて、その期待から、関連する企業の株価がぐんぐん上がりました。世界が成長しようとする力が、日本の年金を支えてくれているんですね。

2つ目は「円安」です。海外の会社を応援するために持っていた資産の価値が、円安の影響で「日本円に換算したときにお宝の価値が跳ね上がった」というわけです。

その結果、私たちの年金の蓄え(運用資産額)は293兆円にまで膨らみました。2021年度末から比べると、わずか数年で約100兆円も増えているんだから驚きだちゅいヨ!

株の好調と債券の苦戦というバランスの知恵

今回の結果を詳しく見てみると、すべてがプラスだったわけではありません。

国内や海外の「株式(会社を応援する権利)」は大きな利益を出しましたが、一方で、国内の「債券(国にお金を貸す仕組み)」は3兆7207億円のマイナスとなりました。

「なぜマイナスになるの?」と不思議に思うかもしれません。これは、日本の金利が上がったことが関係しています。

例えば、昔の低い金利でお金を貸した約束(古い債券)を持っているときに、世の中の金利が上がると、みんなは「もっと高い金利で貸せる新しい約束」を欲しがります。すると、相対的に古い約束の価値が下がってしまうんです。

でも、これは決して悪いことばかりではありません。金利が上がるということは、日本が長らく続いた「物価が上がらないデフレの時代」から抜け出そうとしている証拠でもあります。投資の世界には「あっちが上がれば、こっちが下がる」というバランスがあります。いろいろな資産を組み合わせて持っているからこそ、一部のマイナスを乗り越えて、全体で大きなプラスを作ることができたのです。

目先の勝ち負けよりも大切な「継続」の力

年金の運用で最も大切なのは、単発の成績ではなく「何十年も続けること」です。

2001年度に運用を始めてから今までの平均収益率は、年率で4.33%となっています。これは目標としている「賃金の伸び率+1.9%」という基準を、しっかりと余裕を持ってクリアしている数字です。

GPIFの内田理事長は、会見で次のように力強く述べています。

「短期的なリスク要因で(資産の構成を)変えることはない」

この言葉の通り、目先の株価の動きやニュースにあわてて、大切なお宝を売り買いすることはありません。実際に、これで6年連続の黒字となりました。どんなに嵐が吹いても、最初に決めた「世界中にバランスよく投資する」というルールを守り抜く。この地道な「継続する力」には、ぼくも感銘を受けました。

よくある疑問(FAQ)

ここで、みなさんが気になりそうな疑問に答えておきます。

疑問1:運用益が増えたら、すぐにもらえる年金額が増えるの?

残念ながら、すぐには増えません。年金の支払いに使われるお金の約9割は、現役世代が払う保険料と税金でまかなわれています。今回の「蓄え(積立金)」は残りの1割程度を補うためのもの。物価や社会の状況に合わせて時間をかけて調整していく仕組み(マクロ経済スライドなど)があるため、一時の利益ですぐに給付額が変わるわけではないんです。

疑問2:もし株価が暴落したら、年金はなくなっちゃうの?

一時的にマイナスになる年はありますが、年金が完全になくなることはまずありません。年金運用は数十年単位の長いマラソンのようなものです。一時的な変動に一喜一憂せず、世界経済の成長に合わせてじっくり育てているから大丈夫ですよ。

まとめと未来への問いかけ

今回の記録的な利益は、私たちの将来にとって大きな安心の土台となりました。しかし、運用に「絶対」はありません。大切なのは、良いときも悪いときも、プロが長期的な視点で資産を見守っていると知ることです。

最後に、みなさんに少しだけ考えてみてほしいことがあります。

「もし、この41兆円という運用益がなかったら、私たちの未来はどうなっていたでしょうか?」

もし運用がうまくいっていなければ、現役世代の負担がさらに増えたり、将来もらえる時期がもっと遅くなったりしていたかもしれません。今回の好調を「自分たちの将来を守る力」として、みんなで静かに見守っていきたいですね。

それでは、またお会いしましょう。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

公的年金の積立金が約293兆円まで積み上がり、長期的な運用目標を順調に達成している事実は、個人のライフプランニングにおいて極めて大きな意味を持ちます。公的年金という「長生きのリスク」をカバーする土台が盤石であることを把握できていればこそ、私たちは安心して「自分自身の対策」に注力できるからです。

例えば、将来の生活費の基盤が見えているからこそ、相続対策としての生前贈与や、よりリスクを取った積極的な資産運用にも自信を持って取り組むことが可能になります。「公助」の安定を正しく認識した上で、自らの資産形成や相続準備という「自助」をどう積み重ねるか。今回の良好な運用実績を、前向きな将来設計の一助として活用してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

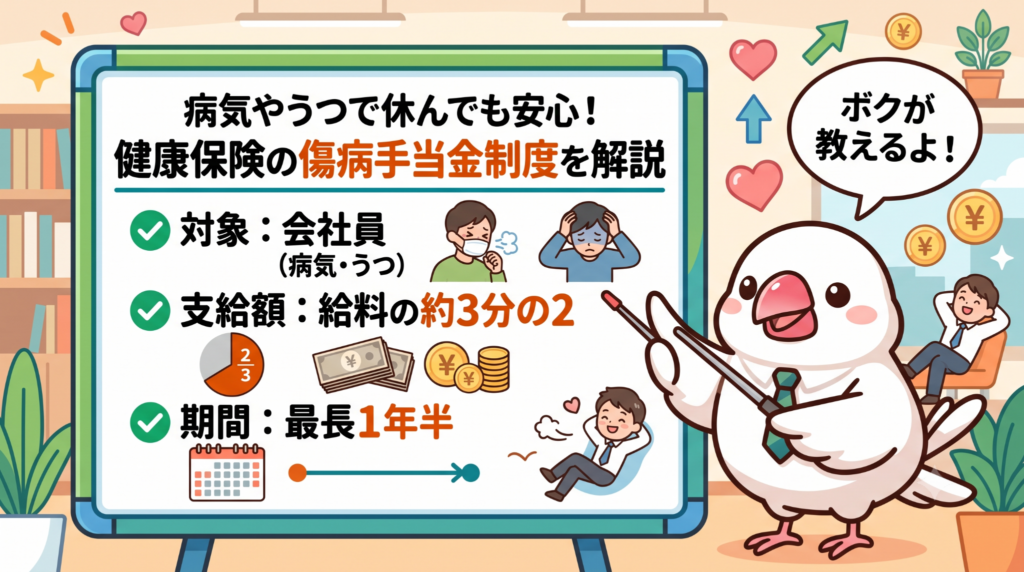

会社員が病気やうつで休んでも、健康保険から給料の約3分の2が最長1年半支給される

うつ病も対象になり、一度復帰して再発しても通算で1年半まで守られる安心の制度

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

ある日突然、体調を崩したり、心の元気がなくなってしまったりして「もう働けない……」と立ち止まってしまうことは、誰にでも起こりうることです。そんな時に一番不安になるのは、やはりこれからの生活費やお金のことではないでしょうか。

「有給休暇を使い切ったら無収入になってしまうのでは?」という不安を抱える方に、ぜひ知っておいてほしいセーフティーネットがあります。それが、健康保険から支給される「傷病手当金」です。この記事では、もしもの時にあなたと家族を守ってくれるこの制度について、分かりやすく丁寧にお伝えします。

うつ病などのメンタルの不調も対象になる安心感

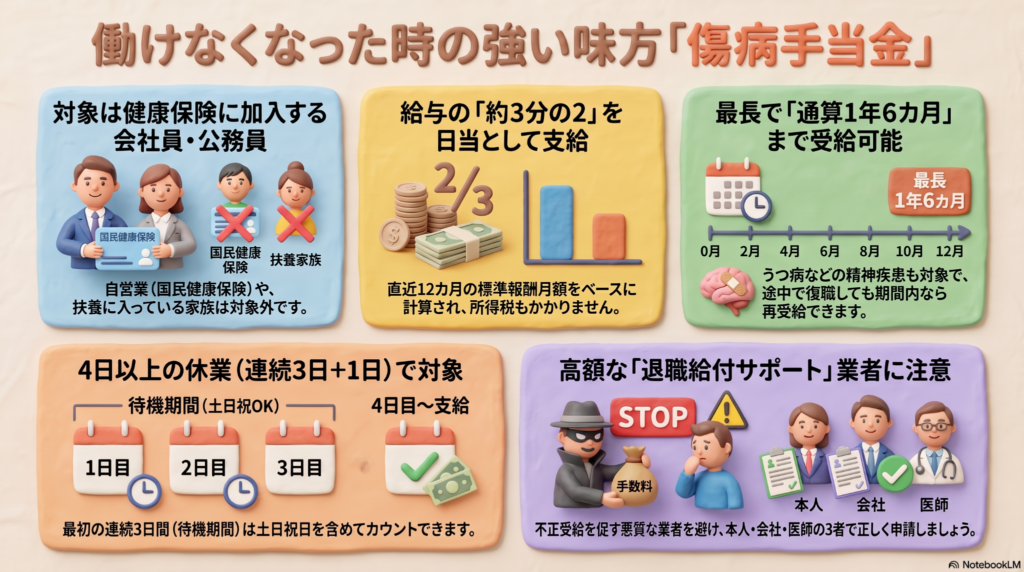

傷病手当金は、骨折などの怪我や目に見える病気だけでなく、うつ病といった精神疾患で休業する場合も対象になります。支給を受けるための主な条件は、業務外の理由で仕事に就けない状態であること、そして「連続する3日間」を含めて4日以上仕事を休むことです。

この最初の3日間は「待機期間」と呼ばれ、支給の対象にはなりませんが、4日目からはしっかりとお金が支払われます。この「連続する3日間」というのがポイントで、例えば金・土・日と3日続けて休めば、月曜日からの休業分が支給対象になります。専門家も、この制度の重要性を次のように説いています。

会社員や公務員で今は元気な人も、そういうセーフティーネットがあることは知っておいたほうがいい(社会保険労務士・井戸美枝氏)

心身に不調を感じた時、経済的な支えがあることを知っているだけでも、療養に専念するための心の余裕が生まれるはずですよ。

休んだ期間が「通算」で計算される仕組み

以前は「支給開始から1年6カ月」という期限が決まっていましたが、2022年のルール改正で、より柔軟に進化しました。現在は、実際に休んだ期間を「通算」して、合計で1年6カ月になるまで受給できるようになったのです。

例えば、一度病気で休んで手当をもらい、体調が戻って職場復帰した後に、また同じ病気が再発してしまったとします。その場合でも、前の休業期間と合算して1年6カ月に達するまで、残りの期間分を受け取ることができます。

また、手当を受給している最中にやむを得ず退職することになった場合でも、一定の条件を満たしていれば、退職後も引き続き残りの期間分を受け取ることが可能です。ただし、退職日に「最後だから」と出勤してしまうと、その後の支給が一切打ち切られてしまうため、そこだけは十分に注意してくださいね。

申請は、本人と会社、そしてお医者さんが記入した書類を健康保険組合に提出します。「協会けんぽ」などの場合はウェブサイトから書類をダウンロードでき、電子申請も可能なので、手続きは意外とスムーズに進められます。

もらえる金額と非課税のメリット

では、具体的にいくらくらいもらえるのでしょうか。目安は「給料の約3分の2」です。

正確には、支給が始まる前12カ月間の標準報酬月額の平均を基準に計算されます。例えば、平均月収が30万円の方であれば、1日あたり約6,667円が支給されます。1カ月間休んだとすると、約20万円ほどが手元に届く計算になります。

さらに心強いポイントは、この傷病手当金には所得税などの税金がかからないということです。非課税で受け取れるため、家計にとっては非常に大きな助けになります。

1年半を過ぎた後や復帰後のサポート

もし1年6カ月の支給期間を過ぎても体調が回復せず、仕事に戻れない場合はどうなるのでしょうか。その場合は、心身の状態が一定の基準を満たせば「障害厚生年金」などの受給へつなげられる可能性があります。

また、体調が回復して退職後に仕事を探す場合は、ハローワークで失業給付(基本手当)を受け取ることができます。通常、失業給付は離職後1年以内に受け取る必要がありますが、病気で働けなかった期間がある場合は、離職時に「受給期間の延長」を申請することで、後からしっかり受け取れるようになります。このように、制度を組み合わせることで長期的なサポートが受けられる仕組みになっているんです。

怪しい「退職サポート業者」に騙されないために

最近、SNSなどで「退職して給付金をもらおう」と勧誘し、数十万円もの高額な手数料を取る業者が増えています。しかし、傷病手当金の申請は、正しい手順を踏めば自分や会社の協力で行えるものです。

こうした業者の言いなりになって、病状を偽って診断書をもらったり、アルバイトを隠して申請したりすれば「不正受給」になります。ちゅい!これは大変なことです。不正が発覚すると、受け取った金額以上の返還を求められるなどの厳しい罰則があります。必ず正しい方法で、正直に申請を行いましょう。

よくある疑問

Q: 自営業やフリーランスでももらえますか?

A: 残念ながら、自営業者などが加入する国民健康保険には、原則としてこの制度はありません。主に会社員や公務員が加入する健康保険の制度です。

Q: 土日などの休日もカウントされますか?

A: はい、連続3日間の待機期間には、土日や祝日などの公休日も含まれます。休んだ日数の中に休日があっても、期間として数えられます。

Q: 会社から少しだけ給料が出ている場合は?

A: 会社から支払われる給料があっても、その額が傷病手当金の額よりも少なければ、その差額分を受け取ることができます。

未来へ向けたメッセージ

「病気になっても、お金の心配をせずにしっかり休める」という制度を知ることは、人生の安心材料になります。もし今、心や体が悲鳴を上げているなら、一人で抱え込まずにこうしたセーフティーネットを頼ってください。

十分な療養は、また前を向いて歩き出すための大切なエネルギー補給です。もしもの時に、あなたは自分や家族を守る準備ができていますか?

専門家としての一言

傷病手当金は、加入者が等しく持つ法的権利であり、会社からの恩恵ではありません。FPの視点では、この公的保障を基盤としつつ、不足分を貯蓄や民間保険で補完する出口戦略を立てることが重要です。制度を正しく理解し、受給期間延長の手続き等を確実に行うことが、将来の生活を守る確かな一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

銀行が宇宙からお家をチェック?三菱UFJが挑む衛星データ活用の衝撃

三菱UFJ銀行が衛星データによる不動産点検を開始し、業務を大幅に効率化します。 AI活用で年1万時間以上の業務を削減し、人手不足の地方銀行へも展開予定です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの住む街の景色を、はるか上空の宇宙から見守る時代がやってきました。吉祥寺や西荻窪の駅前にある銀行の支店でも、これまでは行員さんが外を歩き回って不動産をチェックしていましたが、その光景がガラリと変わろうとしています。三菱UFJ銀行がスタートさせる「宇宙からの不動産点検」という、知的好奇心を刺激する最先端の取り組みを紐解いていくちゅい!

衛星データで現地調査が不要になる未来

三菱UFJ銀行は2027年度から、人工衛星の画像データを使って融資の担保となっている不動産の状況を確認する仕組みを本格導入します。これまで銀行が守ってきた「足で稼ぐ」伝統的な調査方法が、宇宙技術によってスマートに進化します。

これまでの調査とこれからの仕組みを比べると、その差は一目瞭然です。

- これまでの方法(アナログ調査)

- 銀行員が実際に現地へ赴き、建物や地形の変化を目視で確認。

- 三菱UFJ銀行だけでも、点検が必要な不動産査定は年数万件に及ぶ。

- 膨大な移動時間と、人手による確認コストが大きな負担。

- これからの方法(衛星活用)

- 宇宙からの衛星画像をAIが解析し、現地の変化を自動的に特定。

- 銀行員が現地に行かなくても、PCの前で最新の状況を把握可能。

- 「年1万時間以上」という圧倒的な業務時間の削減を実現。

人工知能(AI)が見張る建物の変化

このプロジェクトの主役は、宇宙からの画像を受け取って分析する人工知能(AI)です。特に中堅・中小企業向けの融資において、預かっている不動産の価値(LTV=借入金対担保価値比率など)を適切に管理するためにAIが活躍します。

基本的なルールとして、最初にお金を貸す「新規融資時」は今まで通り行員さんが現地を確認しますが、その後の定期的なチェックについては、AIが「変化なし」と判断すれば、原則として現地訪問は不要になります。

ソースでは、AIの役割について以下のように説明されています。

融資先の対象物件を調べる場合、これまであった建物が無くなっていないかなどをAIが抽出する。

これはつまり、担保にしている建物が取り壊されたり、大きな破損があったりしないかをAIが瞬時に見抜くということです。建物の「消失」や「変化」を早期に発見することで、銀行はリスクをいち早く察知できる仕組みになっているのだちゅいヨ!

人手不足に悩む地方銀行への助け舟

三菱UFJ銀行はこの技術を自社だけで独占せず、深刻な人手不足に悩む地方銀行へ提供することも視野に入れています。地方では広いエリアに担保物件が点在しているため、現地確認の効率化は地域経済を守るためにも極めて重要な課題なのです。

また、今回のデータ購入先は、三菱UFJ銀行が出資している東京・千代田区の衛星データサービス企業です。

- 宇宙ビジネスの育成:銀行が直接データを買うことで、日本の宇宙産業を資金面でバックアップする。

- 地域金融の安定:地方銀行の業務負担を減らし、地元の企業への相談業務に集中できる環境を作る。

こうした「宇宙と地域」をつなぐ視点は、まさに現代の銀行に求められる高度な知性だと言えるちゅいヨ!

知っておきたい最新技術の疑問

宇宙から家の中まで丸見えになるの?

いいえ、プライバシーへの配慮は徹底されています。このシステムはあくまで「建物の外観の変化」や「地形の変動」を確認するためのものです。家の中を覗き見るようなものではなく、あくまで不動産としての価値が維持されているかをチェックするための安全な技術です。

どんな場所の物件でもチェックできるの?

まずは物件が密集している東京などの首都圏からスタートし、段階的に全国へと広げていく計画です。AIが正確に判断するためには鮮明な画像データが必要ですが、将来的には地方の物件も宇宙から見守ることができるようになる予定です。

まとめと未来への問いかけ

銀行の仕事が、地道に歩く「足」から「宇宙」の視点へとシフトすることで、金融サービスはよりスピーディーで確実なものへと進化します。2027年度にこの仕組みが定着すれば、銀行員は事務的な点検作業から解放され、私たち利用者の将来に向けた「より深い相談」に時間を割いてくれるようになるでしょう。

テクノロジーが不動産の管理を自動化してくれる未来において、私たちは銀行という存在にどのような「人間ならではの価値」を求めていくべきでしょうか。宇宙からの視点を得た銀行が、私たちの生活をどう豊かにしてくれるのか、今から楽しみですね。

専門家としての一言(司法書士・1級FPの視点)

不動産担保評価の効率化は、単なるコスト削減にとどまらず、融資判断の迅速化という大きなメリットを顧客にもたらします。特に相続手続きにおいて、担保となっている不動産の現状確認が迅速に行われることは、遺産分割や債務の承継を円滑に進める上で極めて重要です。銀行員が「点検」という作業から解放され、専門的な「コンサルティング」に注力できるようになることで、相続や事業承継といった複雑な課題を抱える方々へのサポート体制がより手厚くなることを期待しています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

将来、医療費の自己負担が増える「意外な」理由。シニアの若返りが家計を直撃する?

健康寿命が延びて高齢者が若返っているからこそ、将来の医療費負担が増える可能性があります。 今の現役世代は、将来の自己負担3割を前提に今から資産準備を始める必要があります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、高齢者と現役世代の医療費に関する驚きのニュースが話題になっています。「国の財政が厳しいから医療費が上がる」というのはよく聞く話ですが、実はそれとは別の、非常に興味深くも厳しい「新しい論理」が浮上しているのです。今日は相続専門家としての視点も交え、私たちの家計と未来を守るためのお話をしましょう。

一生にかかる医療費のカタチ

人が一生の間に支出する医療費の推移をグラフにすると、まるで横に倒した「ワイングラス」のような形をしています。

まず、誕生直後から4歳頃までの乳幼児期は、比較的多くの医療費がかかります。これがグラスの底の部分です。その後、5歳から40歳頃までの若年・壮年期は、多くの人が健康であるため、医療費は非常に低く抑えられます。しかし、50歳を過ぎるあたりからグラフは急激に上昇し、グラスの膨らみのように膨らんでいきます。

統計によれば、生涯医療費の7割近くは60歳以降に発生するとされています。これまで高齢者の自己負担が低く抑えられてきたのは、仕事を引退して収入が年金のみに頼る時期に、医療費負担が急増するという「ダブルパンチ」から生活を守るためでした。しかし、この前提が今、根本から揺らいでいます。

シニア世代に起きている「若返り」の正体

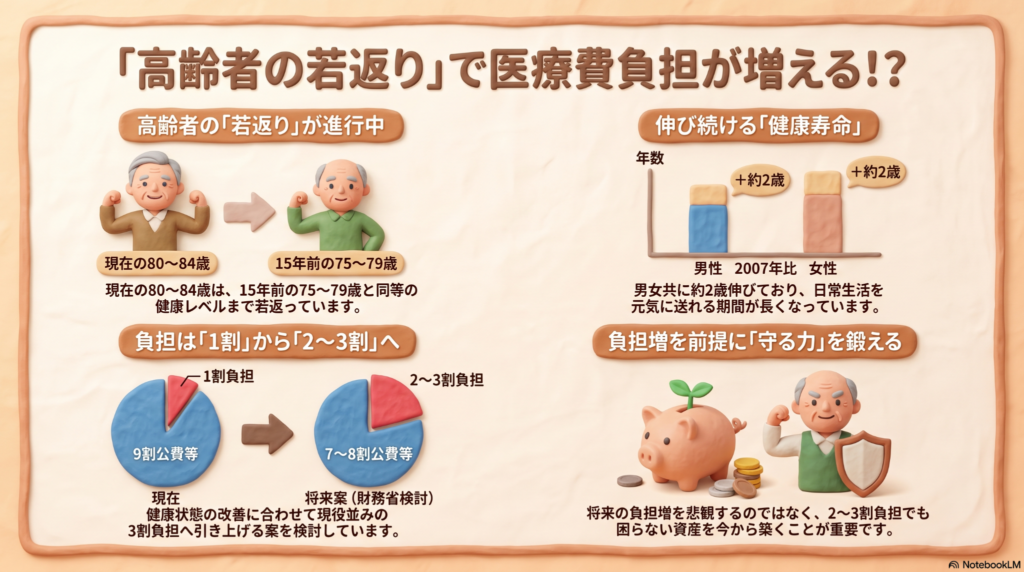

今、日本の高齢者の間では劇的な「若返り」が進んでいます。その指標となるのが健康寿命です。

2022年のデータでは、健康寿命は男性が72.57歳、女性が75.45歳となっており、2007年と比較するとわずか15年ほどで男女ともに約2歳も延びています。これを具体的に言い換えると、今の80歳から84歳の方々は、15年前の75歳から79歳の方々と同等の健康レベルにあるということです。

ここで注目すべきデータがあります。現役世代(15歳から64歳)の医療費を「1」とした場合、高齢者の医療費がその何倍にあたるかを示す比率です。グラフを見ると、2008年当時に比べて2023年のデータでは、同じ年齢であっても現役世代との医療費の差が相対的に縮小、つまりグラフの線が下方にシフトしているのです。これは高齢者が医学的・統計的に「元気になった」ことを裏付けています。この健康寿命の伸びが、医療費負担の議論を「財政問題」から「能力の問題」へと変えつつあります(ちゅいヨ!)。

財政難だけではない負担増のロジック

これまでの「お金がないから負担増」という議論に加え、最近では「健康になったのだから負担できるはずだ」という、一見逆説的な論理が強まっています。身体的に若返り、かつての同年齢よりも医療費がかからなくなっているのなら、現役世代に近い負担能力があるのではないか、という視点です。

具体的には、以下のような公的な提言がなされています。

- 財務省の提言:70歳以上の自己負担割合について、現役世代と同じ「原則3割」まで引き上げるべきである。

- 健康保険組合連合会の提言:75歳以上の負担を2割へ引き上げつつ、80歳以上は1割を維持。ただし、3割負担となる対象者の範囲を拡大すべきである。

単なる穴埋めではなく「実態に合わせた制度の適正化」として議論が進んでいる点に注意が必要です。これは、元気で長生きできる喜びの裏側に、経済的な自己責任がより重くのしかかってくる現実を意味しています。

将来、医療費の自己負担割合が下がっていくことは、今の日本の状況から言って考えられません。医療費の自己負担割合は上がっていくものです。

この冷徹な現実は、もはや避けられない流れと言えるでしょう。

現役世代が今から備えるべきこと

現在30代や40代の皆さんは、自分が高齢者になった時に「1割負担」で済むという淡い期待を捨てなければなりません。3割負担が当たり前になる時代を見据えた準備は、単なる節約ではなく、将来の自分の生活と、家族に遺すべき「相続財産」を守るための防衛策です。

医療費の増大は、皆さんが築き上げた資産をじわじわと削り取ります。そうならないために、今から以下の備えを徹底してください。

- 資産収入の柱を作る:公的年金だけに頼らず、医療費の増加分を補填できるだけの資産収入を確保する。

- 5つの力を鍛える:「貯める・稼ぐ・増やす・守る・使う」という力をバランスよく養い、経済的基盤を盤石にする。

- 無駄な支出の徹底排除:今ある資金を効率的に運用に回せるよう、家計の贅肉を削ぎ落とす。

若返った分だけ長く生き、その分だけ長くお金が必要になる。この事実を重く受け止め、行動を起こす必要があります。

よくある疑問

疑問1:なぜ健康になったのに医療費の負担が増えるの?

かつての高齢者に比べて健康レベルが向上し、現役世代との医療費の差が相対的に縮まったからです。その結果、「昔の高齢者ほど守られるべき対象ではなく、現役世代に近い負担能力がある」とみなされる論理が強まっているためです。

疑問2:今の現役世代が将来のためにできる最も確実な対策は?

「将来の自己負担は3割になる」という前提を確定事項として受け入れ、今のうちから投資や副業を通じて、公的制度に依存しない「自分専用の年金・医療基金」を私的に構築しておくことです。

まとめ:豊かに生きるための問いかけ

医療制度の変化は、人口動態と日本人の若返りに伴う必然的な流れです。健康寿命が延びることは喜ばしいことですが、それは同時に、自分自身の力で生活を支え続けなければならない期間が延びることも意味します。

将来、医療費のために大切な資産を使い果たし、家族への相続もままならない事態を避けるためには、今日という日が最大の準備期間となります。

あなたなら、将来の「3割負担」に備えて、今日からどんな一歩を踏み出しますか?

専門家としての一言

老後の医療費負担が増えるということは、それだけ老後資金の目減りが早まるということです。これは相続の観点から見れば、ご家族に遺せる財産が予想以上に減ってしまうリスクを意味します。今のうちからしっかりとした資産形成を行うことはもちろん、将来の医療・介護費用をどこから捻出するのか、ご家族で早めに話し合っておくことを強くお勧めします。経済的な備えと家族の合意形成、この両輪こそが、長寿を本当の幸せに変える鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

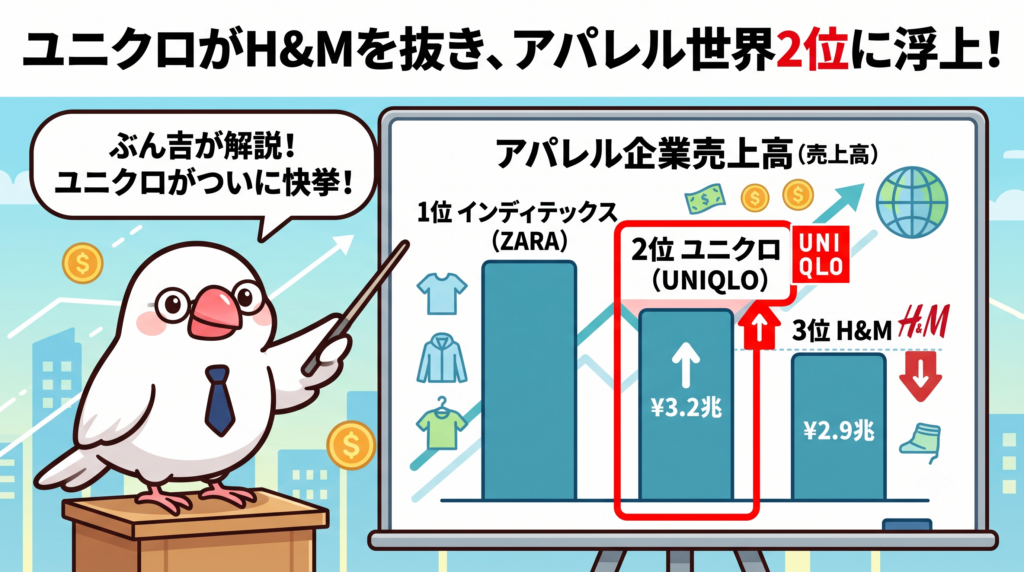

ユニクロが売上高でH&Mを抜き、世界2位のアパレル企業に浮上します。

海外好調と流行を追わない独自の戦略が、驚異的な成長を支えています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に欠かせないユニクロ(ファーストリテイリング)が、今、世界で驚くべき快進撃を続けているのをご存じでしょうか。日本発のブランドが、世界の名だたる巨大企業を追い越し、ついに「世界ナンバー2」の座を確実にしようとしています。

なぜ、ユニクロはこれほどまでに世界中で支持されているのか。最新のデータをもとに、その強さの秘密と今後の課題について、専門的な知識を噛み砕いて紐解いていきましょう。

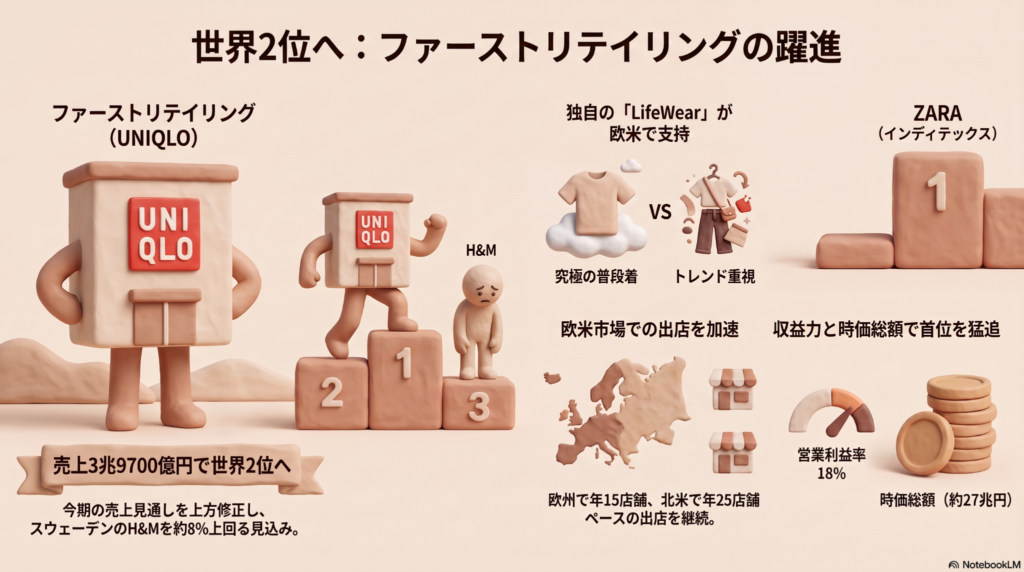

世界2位への躍進:H&Mを追い越した衝撃

ファーストリテイリングが衣料品の製造小売りの分野で、世界2位に浮上する見通しとなりました。2026年8月期の売上高の見通しを3兆9700億円に上方修正し、これまで2位だったスウェーデンのH&Mを約8%上回る見込みです。

この3兆9700億円という数字、あまりに大きすぎてピンとこないかもしれませんね。たとえば、あなたが毎日1万円ずつお小遣いを使ったとしても、使い切るまでに100万年以上かかるほどの途方もない金額です。

この勢いについて、同社の「お金の管理の責任者」である岡崎健CFO(最高財務責任者)は次のように語っています。 「成長の勢いはグローバルで続いている。潜在的な需要に応え切れていない」

まさに、世界中がユニクロの商品を求めている状態といえます(ちゅいヨ!)。

理由1:流行を追わない「究極の普段着」の強み

ユニクロがこれほど強い理由は、ライバル企業とは全く異なる戦略にあります。

世界首位のZARAや2位のH&Mは、最新の流行をいち早く取り入れ、短期間で売り切る「使い捨て」に近いファッションが中心です。それに対し、ユニクロが掲げるのは「ライフウェア(LifeWear)」というコンセプト。これは「高品質で機能的な、究極の普段着」を意味します。

流行に左右されず、誰にとっても必要な定番の服を追求するこのポジションは、世界でも他に競合が見当たらない独自の強みです。流行を追わないため、シーズンが終わったからといって大幅な値引きをする必要がなく、それが高い利益につながっています。現在、欧米市場におけるユニクロのシェアはまだ1%未満。それだけ、これからの伸びしろが非常に大きいと考えられています。

理由2:日本と海外でこんなに違う「お値段」の秘密

ユニクロが利益を伸ばしているもう一つの理由は、価格戦略の転換です。

かつては「安い服」というイメージが強かったユニクロですが、現在は「価値に見合った価格」で売る戦略を進めています。特に海外では、日本よりもかなり高い価格設定でブランド価値を確立しているのです。

実際の価格(例)を比較してみましょう。 ・女性用Tシャツ:日本 1500円 / 欧州 約2700円 ・ジーンズ:日本 4990円 / 欧州 約9200円

欧州では日本の約2倍の価格で販売されています。安売り競争に巻き込まれるのではなく、品質の高さに納得して買ってもらうことで、営業利益率は10年前の10%から、今期は18%まで向上する見通しです。

今後の課題:GUの成長と円安の影響

絶好調に見えるユニクロにも、まだ課題は残っています。

一つは、第2の柱として期待される「GU(ジーユー)」の成長です。GUの利益率はまだ10%に届かない水準であり、グループ全体を支える柱としては、さらに稼ぐ力を高める必要があります。

もう一つは、長引く円安の影響です。原材料の仕入れコストが上がっているため、今年の秋冬商品については、全体の平均で4%弱の値上げをせざるを得ない見通しとなっています。私たちの身近な商品の価格がどう変わるか、注視していく必要があります。

よくある疑問(FAQ)

Q1. 世界で一番売れているアパレル企業はどこ?

A1. スペインのインディテックスです。有名ブランド「ZARA」を展開しており、依然として世界首位に君臨しています。

Q2. なぜ海外でユニクロは人気なの?

A2. 流行を追いかける「ファストファッション」とは一線を画し、高品質で長く着られる「機能的な普段着」という、独自の立ち位置を築いているからです。

未来への問いかけ

ファーストリテイリングは、長期的な目標として「売上10兆円」という巨大な目標を掲げています。もしこれが実現すれば、日本発の企業が世界のアパレル界の頂点に立ち、名実ともに世界一となる日がやってくるでしょう。

みなさんは、いつも着ている身近なブランドが、世界を席巻して圧倒的なナンバーワンになる日を想像できるでしょうか。

専門家としての一言(司法書士・1級FPの視点)

企業の価値を判断する際、投資家の「将来への期待度」を示す「PER(株価収益率)」という指標が参考になります。ユニクロのPERは56倍と、首位ZARAの25倍を大きく上回っています。これは、世界中の投資家が「ユニクロはもっと成長する」と強く信じている証です。

こうしたニュースを家計や投資の視点で見ると、意外な発見があります。たとえば、日本と海外のTシャツの価格差を比べるだけで、「円の力(為替)」や「日本のブランドが海外でどれほど高く評価されているか」を肌で感じることができます。身近なユニクロの店舗を通じて世界の経済情勢を感じ取ることは、将来に向けた資産形成の感覚を養うための、とても良い練習になるはずです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

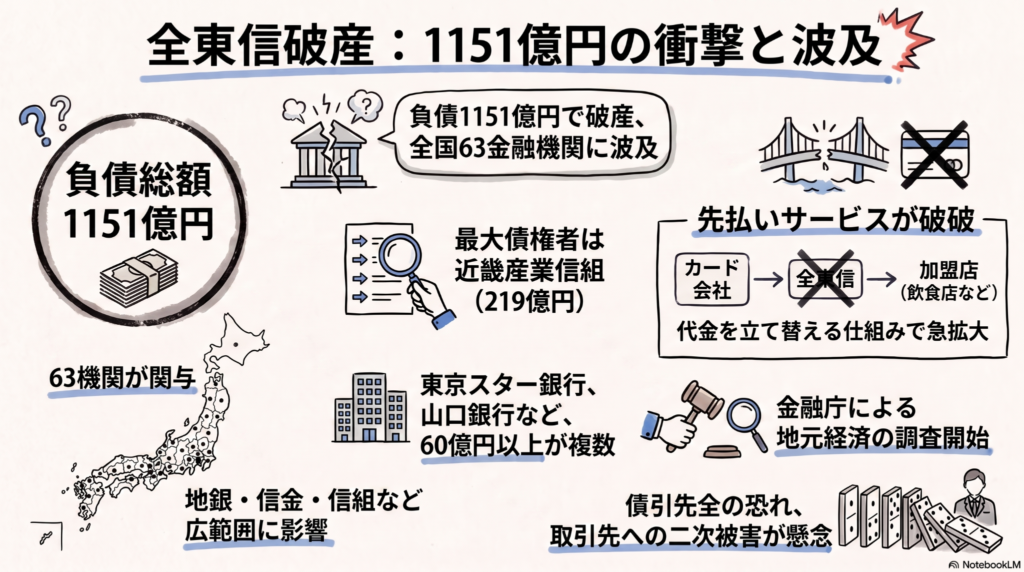

全東信の巨額破産から学ぶ、私たちのお金を取り巻くリスクと意外な裏側

負債1151億円の全東信が破産し、全国63の金融機関に衝撃が走っています。 飲食店への代金立て替えという、独自のビジネスモデルの破綻が原因です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは飲食店でクレジットカードをピッと決済したとき、そのお金がどうやってお店に届くか考えたことはありますか?実は、私たちが便利に買い物をしている裏側で、非常に危うい「お金のバイパス」が作られていたのです。今回は、1000億円を超える負債を抱えて破産した「全東信(ぜんとうしん)」のニュースを鋭く分析していきましょう。

あまりにも巨大な負債額とその内訳

今回のニュースで最も驚くべきは、1151億円という巨額の負債です。しかもその大部分は、銀行などの金融機関から借りた「金融債権」であることが判明しています。

1151億円と言われてもピンとこないかもしれませんが、例えば住みたい街ランキング常連の吉祥寺駅周辺で、1億円の超高級マンションを1151軒も一気に買い占められるほどの金額です。これほどのお金が、一企業の破産によって宙に浮いてしまったのです。単なる一企業の倒産ではなく、日本中の銀行から集めた巨額の資金が焦げ付いた、極めて深刻な事態だということがわかります。

全国63もの金融機関が巻き込まれた理由

この事件の異様さは、債権者である金融機関が63社という驚くべき数にのぼる点です。

最大の債権者は大阪市の近畿産業信用組合で、その額は219億円。さらに、東京スター銀行、東和銀行、山口銀行、大阪厚生信用金庫なども、それぞれ60億円以上の貸し付けを行っていました。

なぜ、これほど広範囲の銀行が関わっていたのでしょうか。顔ぶれを見ると、第一勧業信用組合(東京)や大光銀行(新潟)、静岡銀行など、関西以外の地銀や信組も目立ちます。実は、多くの銀行が「自分たちでは直接リスクを取って貸しにくい相手」への融資を、全東信という窓口を通じて「外注」していたような構図が見えてきます。高利回りを求めてリスクを肩代わりさせた結果、全国の銀行が芋づる式に巻き込まれてしまったのです。

お店にお金を先に届けるサービスの光と影

全東信が行っていたのは、クレジットカード決済の「代金立て替えサービス」です。

通常、カードの売り上げがお店に入るまでにはタイムラグがあります。全東信はそこを狙い、銀行から借りたお金を使って、カード会社よりも先に代金を店舗へ支払っていました。このサービスの主なターゲットは、経営基盤が弱く「銀行から直接融資を受けるのが難しい」飲食店などでした。

お店にとっては、すぐに現金が手に入る便利な魔法のように見えたでしょう。しかし、みんなにもわかるように言い換えれば、これは「銀行から借りたお金を、さらにリスクの高い相手へ又貸しする」という、非常に綱渡りな仕組みでした。飲食店からの回収が滞れば、銀行への返済も止まる。この「リスクの二階建て」構造が、ついに限界を迎えて崩壊したのです(ちゅいヨ!)。

地域経済への深刻な影響と今後の懸念

現在、金融庁は異例の速さで調査を開始しています。深刻なのは、全東信に貸し出されたお金の多くが「保全されていない」、つまり担保がなく返ってこない可能性が極めて高いことです。

銀行が多額の損失を出せば、その地域の他の中小企業への融資が慎重になるなど、巡り巡って私たちの生活に影響が及びます。また、代金を当てにしていた飲食店が資金繰りに行き詰まる連鎖倒産の懸念も拭えません。

金融庁は金融機関への財務への影響や全東信の取引先の経営状況など地元経済への余波の調査を進めている。

このように、私たちの知らないところで地域経済の土台が揺らぎ始めているのです。

よくある疑問(FAQ)

疑問1:自分たちが使っているクレジットカードは大丈夫なの?

答え:あなたのカードが使えなくなることはありませんので安心してください。ただ、あなたが応援しているお気に入りのお店が全東信のサービスを使っていた場合、代金が届かずにお店が潰れてしまうという悲しい事態が起こる可能性はあります。

疑問2:なぜこんなに多くの銀行が大金を貸してしまったの?

答え:低金利が続く中、銀行はどこも「お金を貸して利益が出る相手」を探して必死でした。全東信のビジネスは一見、需要がある有望な投資先に見えたのでしょう。しかし、その裏にある「審査の甘さ」や「リスクの不透明さ」を、多くのプロが見逃してしまった。これが今回の悲劇の本質です。

まとめ:私たちがこのニュースから受け取るべき教訓

「審査なしで即現金」といった便利なサービスには、必ずそれ相応のリスクが潜んでいます。今回の破産劇は、金融機関というプロでさえ、目の前の利便性や利益に目がくらみ、リスク管理を誤ることを証明してしまいました。

私たちは、自分が預けている大切なお金を、銀行が一体どこに流しているのか、もっと関心を持つべきです。便利さの裏側にある「お金の健全性」を疑う視点を持つこと。それが、不透明な時代に自分たちの資産と地域を守るための、最も鋭い武器になるはずです。

専門家としての一言(司法書士・1級FPの視点)

本件のような巨額破産において、金融債権の多くが無担保である場合、配当による債権回収は絶望的と言わざるを得ません。決済代行というグレーゾーンに近いスキームを利用した事実上の融資は、金融機関のバランスシートを実態以上に毀損させる恐れがあります。今後は貸金業法や決済サービス関連法規の隙間を突くような資金調達の透明性をどう確保すべきか、法制度とガバナンスの両面から厳格な議論が不可欠となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

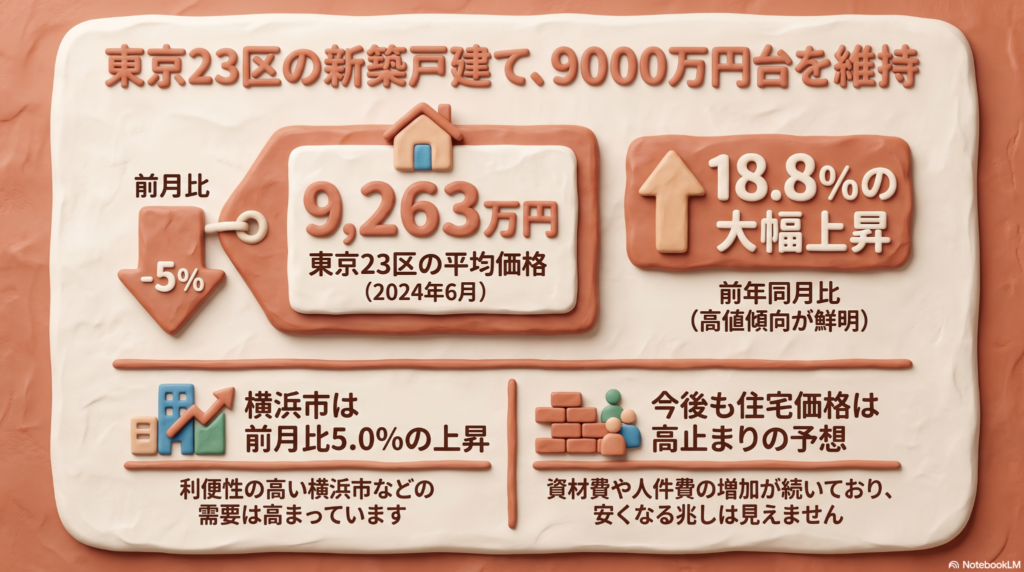

東京23区の新築戸建てが5%ダウン?今知っておきたい不動産価格の裏側

23区の新築戸建て価格は5%下落しましたが、依然として9263万円の高値圏です。 建築コストの上昇により、今後も都心のマイホーム価格は高止まりが続く見込みです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マイホームを探している方から「家が高すぎて手が出ない」という切実な声をよく聞きます。そんな中、東京23区の新築戸建て価格が前月より5%下がったというニュースが入ってきました。

「ついに買い時が来たの?」と期待してしまいますが、ボクたち文鳥のように、広い空から街を眺める「鳥の目」で冷静にデータを見てみると、少し違った景色が見えてきます。今回は、この下落の正体と、これからの住まい探しで大切な視点について、みんなにわかるように紐解いていきます。

東京23区の平均価格が下がった理由

不動産調査会社の東京カンテイが発表した6月のデータによると、東京23区の新築小規模戸建て(敷地面積50〜100平方メートル)の平均希望売り出し価格は9263万円となりました。

5%の下落と聞くと、相場が崩れ始めたのかと思うかもしれませんが、実はこれは「統計のマジック」による一時的なものです。前月に渋谷区などで極端に値段が高い物件が多く売り出されていたため、その「反動」で数字が元に戻っただけなんですね。

例えば、クラスの算数のテストの平均点を想像してみてください。先月はたまたま100点満点の天才が何人もいたから平均点が跳ね上がったけれど、今月はその子たちがテストを受けなかったので、いつもの平均点に戻った……そんなイメージです。

実は、価格は下がったといっても、2ヶ月連続で9000万円台という高い水準をキープしています。決して家が安くなったわけではないので、注意が必要ですよ(ちゅいヨ!)。

1年前と比べると実はこれだけ上がっている

「下がった」という言葉に惑わされてはいけません。実は去年の同じ時期と比べると、なんと18.8%も値上がりしているのです。

特に都心6区(千代田、中央、港、新宿、渋谷、文京)に目を向けると、平均価格は1億7300万円という驚きの数字です。しかもこれは「小規模」な住宅に限った話ですから、普通の会社員が都心でマイホームを持つことは、以前にも増して難しくなっています。

東京カンテイの藤谷研究員は、現在の状況について次のように分析しています。

「東京23区以外では交通の利便性が高い横浜市や千葉県市川市などの住宅需要が高まっている」

都心の価格があまりに高くなりすぎたため、賢い買い手は少しずつ周辺の便利な街に目を向け始めているようです。

横浜や周辺エリアで起きている変化

23区の数字が落ち着く一方で、横浜市では価格が5.0%も上昇し、5273万円になっています。

なぜ家が安くならないのか。その大きな理由は、家を建てるための「資材費」や、大工さんの「人件費」が上がっているからです。材料も給料も高騰している以上、メーカー側も価格を下げたくても下げられない状況にあります。

そのため、23区内を諦めた人たちが、通勤や生活に便利な横浜や市川といった周辺都市の物件を選ぶようになり、そちらの需要がさらに高まって価格を押し上げるという連鎖が起きています。利便性の高いエリアは、どこも「高止まり」が続いているのが現状です。

よくある疑問(FAQ)

Q. 今は家を買うのを待ったほうがいいですか?

建築コストや人件費の高騰は、短期間で解決する問題ではありません。そのため、劇的に安くなることを期待して待ち続けるよりは、今の予算内で手が届く「利便性の高い周辺エリア」に視野を広げて探してみることをおすすめします。

Q. これからもっと安くなる可能性はありますか?

統計上の小さな上下は今後もあるでしょう。しかし、土地の仕入れ価格や建てるコストが高いままなので、都心近郊で大幅な値下がりが起きる可能性は低いというのが専門的な見方です。「欲しい時が買い時」という格言は、今の時代、より重みを増しているかもしれません。

まとめとこれからの視点

今回の「5%下落」というニュースは、あくまで一時的な要因による数字の変化でした。表面的な数字だけに踊らされず、「なぜその数字になったのか」という背景を、鳥のように高い視点から見ることが大切です。

家は一生に一度の大きな買い物です。都心の利便性を取るのか、少しエリアを広げて住環境や広さを取るのか。全体の流れを見極めながら、あなたにとってのベストな選択肢を探していきましょう。

あなたの住みたい街の価格はどう変化しそうかな?

専門家としての一言(司法書士・1級FPの視点)

不動産価格の高騰は、購入時の住宅ローン計画だけでなく、将来の相続税対策にも直結します。ここで注意が必要なのは、今回のような「売り出し価格」の微減が、必ずしも相続税の計算基準となる「路線価(道路に面した土地の評価額)」の低下を意味しないという点です。

現在、路線価は全国的に上昇傾向にあり、資産価値が上がれば将来の相続税負担も増えることになります。親世代からの住宅取得資金の贈与特例を活用するなど、購入段階から「資産の引き継ぎ」までを見据えた長期的なライフプランニングが、かつてないほど重要になっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

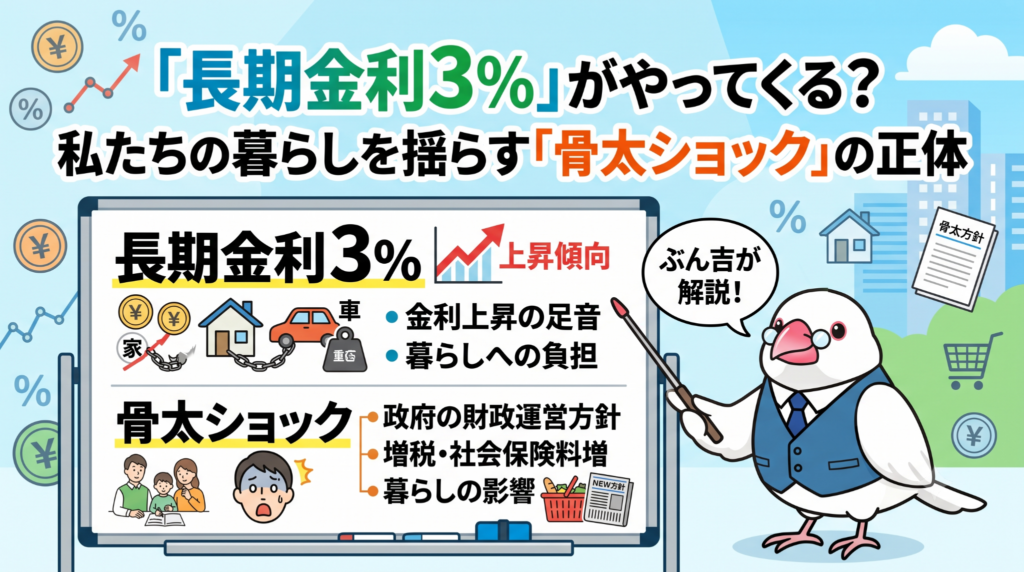

「長期金利3%」がやってくる?私たちの暮らしを揺らす「骨太ショック」の正体

長期金利が3%に迫り、政府の積極財政方針が市場に大きな衝撃を与えています。

物価上昇に利上げが遅れると、将来さらに急激な金利上昇を招くリスクがあります。

こんにちは!西荻窪・吉祥寺を拠点に活動している、相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、井の頭公園を散歩していても、どことなく世の中の空気がざわついているように感じます。ニュースで「金利上昇」や「骨太の方針」なんて言葉を聞いて、不安になっている方も多いのではないでしょうか。難しい経済の話も、ぶん吉と一緒に一歩ずつ紐解いていけば大丈夫です。皆さんの大切な暮らしを守るために、今何が起きているのかを優しく解説しますね。

今、日本の金利に何が起きているのか

たとえるなら、穏やかだった街に突然、見たこともないような強い突風が吹き荒れたような状況です。

日本の金利の基準となる「10年物国債」の利回りが、一時2.810%を記録しました。これは1996年以来、なんと約30年ぶりの高さです。これまでずっと「低金利」というぬるま湯に浸かっていた日本にとって、これはまさに「ショック」と呼ぶべき事態。

なぜ今、急激に金利が上がり、投資家たちが慌てて国債を売りに出しているのでしょうか?その答えは、私たちの国の「お財布事情」を決める新しい方針にありました。

金利が跳ね上がったきっかけ

今回の金利急騰の直接の引き金となったのは、6月30日に公表された「2026年の骨太の方針」の原案でした。

積極的な財政出動を重視する高市早苗政権の姿勢が反映されたこの原案では、2027年度以降に「年間10兆円規模」もの追加支出を想定しています。その一方で、これまで必ずと言っていいほど書かれていた「財政健全化(借金を計画的に減らすこと)」という言葉が消えてしまいました。

これを見た投資家たちは、「この国はどんどん借金を増やしていくつもりなのか?」「将来、本当にお金を返せるのか?」と強い不安を感じました。国の借用書である「国債」の信用が揺らぎ、みんなが一斉に売りに出したことで、金利が跳ね上がってしまったのです。

市場が見つけた「売るための手掛かり」

投資家たちが敏感に反応したのは、お金を使う話ばかりが先行して、肝心の「財源(どうやってお金を用意するか)」が後回しにされているからです。

消費税の減税や防衛費の増加といった支出の計画はあっても、それをどう賄うのかが不透明なままでは、市場は納得しません。また、物価が上がり続けるインフレへの警戒感も、金利を押し上げる要因になっています。

国債は、もらえる利息が決まっているため、物価が上がって通貨の価値が下がる「インフレ」にはとても弱い性質があります。市場の専門家はこの状況を次のように分析しています。

「『骨太ショック』といっていい。財政悪化と、日銀の利上げが後手に回るリスクの双方が強まった」 (三井住友トラスト・アセットマネジメント・稲留克俊氏)

日本銀行への見えない圧力

市場がもう一つ心配しているのが、政府が日本銀行(日銀)に対して「もっと空気を読んでほしい」と圧力をかけているように見えることです。

方針原案には、日銀に対して「政府と緊密に連携すること」を求める文言がありました。これは投資家の目には、「政府の借金の利払いを増やさないために、利上げを邪魔しようとしている」と映ったのです。

もし物価の上昇に合わせて適切に金利を上げられないと、後になってから、それを取り戻すためにさらに強烈な利上げが必要になってしまいます。そうなると、私たちの生活へのダメージはもっと大きなものになってしまうんだちゅいヨ!

金利の上昇はいつまで続くのか

この不安な状況は、少なくとも具体的な予算が決まる年末までは続くと見られています。

市場の警戒感は非常に強く、より将来の財政リスクを反映しやすい「30年物国債」の金利も、約1カ月半ぶりに4%を超えました。専門家からは、金利が3%の大台に乗っても買い手がつかない「だらだらとした金利上昇」が続く可能性も指摘されています。

今はまさに、将来への不透明さや物価上昇への不安が「上乗せ金利」として数字に表れている状態です。片山さつき財務相は「財政の持続可能性を維持する」と市場をなだめる発言をしていますが、投資家たちの厳しい視線は注がれたままです。

よくある疑問(FAQ)

Q1:長期金利が上がると、私たちの住宅ローンはどうなるの?

A1:長期金利は、住宅ローンの「固定金利」に大きな影響を与えます。10年物国債の利回りが上がると、これからローンを組む方の固定金利も上昇し、返済の負担が増える可能性があります。すでに借りている方の変動金利については、すぐに上がるわけではありませんが、将来的な上昇リスクとして意識しておく必要があります。

Q2:なぜ国は借金を減らすと言わなくなったの?

A2:景気対策や防衛力の強化のために、年間10兆円という巨額の支出を優先したいという考えがあるからです。しかし、借金を減らすという約束が消えたことで、市場からは「財政の規律が緩んだ」と厳しく評価されています。

Q3:金利3%って、昔に比べたら高いの?

A3:1996年当時の水準と比較されるほど、ここ30年の中では非常に高いレベルです。長らく続いた「金利のない世界」が終わり、お金を借りるのにも持つ順序にも、新しい常識が必要な時代に入ったと言えます。

まとめ:これからの生活で意識したいこと

「金利が上がる」ということは、私たちの家計のルールが大きく変わることを意味します。これまでのように「放っておけば安心」という時代ではありません。

政府の財政方針が、皆さんの預金利息や住宅ローンの返済額、そして物価にまで直結しています。西荻窪や吉祥寺の穏やかな暮らしを守るために、まずはご自身の資産や家計が金利の変化に耐えられるか、チェックしてみることが大切です。

自分の将来や家族を守るために、今できる準備を一緒に考えていきましょうね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面では、資産管理の戦略を抜本的に見直す必要があります。例えば、相続対策において、金利が上昇すると将来の相続税評価額の計算に用いる指標が変わり、対策の有効性が左右されることがあります。また、超長期債の利回りが4%を超えるなど財政リスクが顕在化する中では、現預金や債券だけでなく、インフレに強い実物資産の組み合わせも検討すべきです。住宅ローンについても、単に金利の低さだけでなく、将来の金利上昇シナリオを織り込んだ余裕のある返済計画が、これまで以上に重要となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

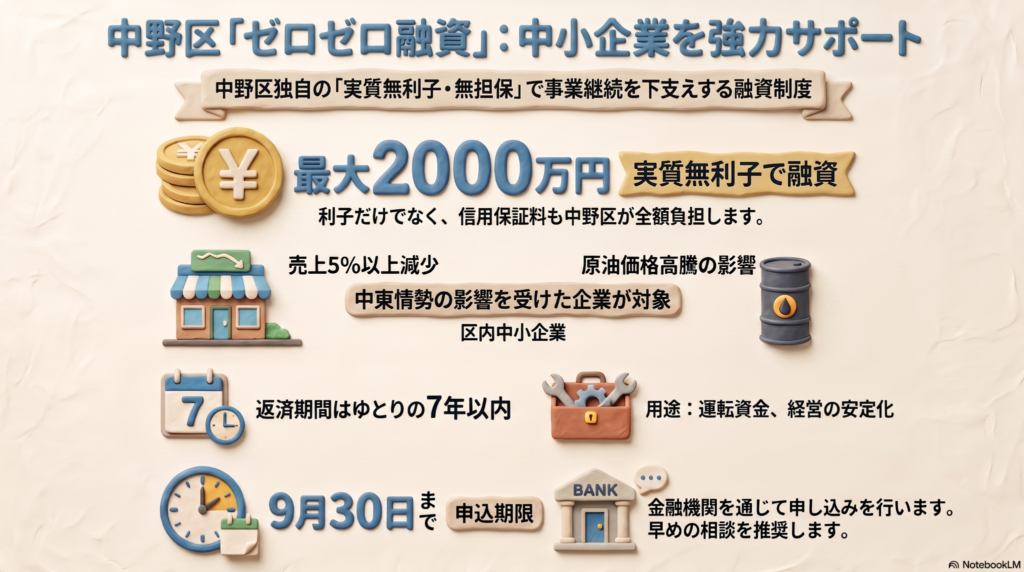

【中野区限定】利子も保証料もゼロ!中東情勢の影響を受けたお店を救う異例のサポート制度

中野区が利子と保証料を全額負担する独自の「ゼロゼロ融資」を開始しました。 申し込みは9月30日までで、運転資金として最大2千万円の借り入れが可能です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今、世界情勢、特に中東の不安定な状況が、私たちの街の小さなお店や会社にも大きな影を落としています。原油価格の高騰によって光熱費や配送コストが上がり、さらに人手不足による人件費の負担も増えるばかりです。

「このままでは、お店を続けていくための資金が底を突いてしまう……」

そんな切実な不安を抱える経営者の方々の声に応えるため、中野区は異例とも言える迅速な支援に乗り出しました。実は今回の制度、地元の経済団体からの「制度融資を拡充してほしい」という強い要望を受けて実現したものなんです。中野区は隣接する杉並区の仲間としても、このスピード感のある対応には驚かされます。

中野区の酒井直人区長は、5月の記者会見で次のように想いを語っています。

地域で汗を流して働く人々を何としても守り抜きたいという、区の強い決意が伝わってきますね(ちゅいヨ!)。

この融資制度が驚きな理由

今回の融資制度がなぜこれほど注目されているのか。それは、これが国ではなく「中野区独自」の取り組みであり、全国的にも極めて珍しい手厚い内容だからです。

特筆すべきメリットは、以下の3点に集約されます。

・利子が実質ゼロ(区が全額負担) ・担保が不要 ・信用保証料も区が全額負担

特に、1級FPの視点からお伝えしたいのが「信用保証料」の全額負担です。通常、融資を受ける際は保証料という「目に見えないコスト」が差し引かれ、手元に残る金額が目減りしてしまいます。しかし今回はその負担もゼロ。つまり「借りた金額がそのまま手元に届く」ため、資金繰りの計画が非常に立てやすくなるんです。これは経営者にとって、目の前の支払いに追われることなく、前向きな経営判断に集中できる大きな安心に繋がります(ちゅいヨ!)。

対象となる条件と使い道

誰でも利用できるわけではなく、中東情勢の影響を受けていることが条件となります。主なポイントを整理しました。

まず、中野区内の中小企業であることが前提です。その上で、以下のいずれかに該当する必要があります。

・直近3カ月または今後3カ月の売上が、前年同期と比べて5%以上減っている ・原油価格の上昇分を、商品やサービスの価格に転嫁するのが難しい

また、使い道やルールについても確認が必要です。

・用途:運転資金に限る ・借り換え:不可(他の借金を一本化することはできません) ・返済期間:7年以内

「今を乗り切るための命綱」として、事業を継続させることに特化した仕組みとなっています。

よくある疑問(FAQ)

Q:どこで申し込めばいいですか?

A:区の窓口ではなく、銀行や信用金庫などの金融機関を通じて申し込みを行います。まずは日頃お付き合いのある金融機関へ「中野区のゼロゼロ融資を使いたい」と相談してみてください。

Q:いつまで受け付けていますか?

A:2024年9月30日が期限となっています。予算には限りがあるため、検討されている方は早めに動き出すのが安心です。

Q:既に申し込みは多いのでしょうか?

A:はい、非常に大きな反響があります。6月に受付を開始してから、7月6日時点ですでに区への申し込みは500件を超えています。

これからの経営に活かすまとめ

中野区のこの制度は、困難な時期にある地域経済にとって一筋の光となるはずです。自治体がここまで手厚いサポートを用意してくれることは、経営者にとって「地域が味方でいてくれる」という心強い励ましにもなるでしょう。

厳しい情勢が続きますが、こうした制度を賢く活用することで、守れる雇用や守れるサービスが必ずあります。皆さんの大切なビジネスや、愛する街をこれからも守り続けていくために、まずは第一歩を踏み出してみませんか。

今日、ご自身の会社の資金繰りをチェックするために、最初に確認する数字は何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

今回の融資は、利息や保証料の負担がないという極めて有利な条件ですが、あくまで「借入金」であることを忘れてはいけません。7年以内という返済期間の中で、どのように資金を循環させて収益を改善していくか、具体的な返済計画を立てることが不可欠です。融資を受けるタイミングで、改めて自社の財務状況を正確に把握し、中長期的な視点でキャッシュフローを見直す機会にしてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

住宅ローン「50年」が当たり前の時代に?超長期返済を選ぶ前に絶対知っておきたいこと

住宅ローンの返済期間が50年に急増中ですが、利息の総額が大幅に増えるリスクに注意 退職後も返済が続く可能性があるため、繰り上げ返済や資産運用をセットで考えましょう

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、住宅の価格が上がっているだけでなく、金利も上昇傾向にあります。そんな中で、これまでの「最長35年」という常識を打ち破る、40年や50年といった「超長期ローン」を選ぶ人が急増しているのを知っていますか?

「毎月の支払いが安くなるなら安心!」と思うかもしれませんが、実はそこには賢い文鳥も驚くようなリスクが隠れているんです。今日は、超長期ローンの実態と注意点をわかりやすく解説します(ちゅいヨ)。

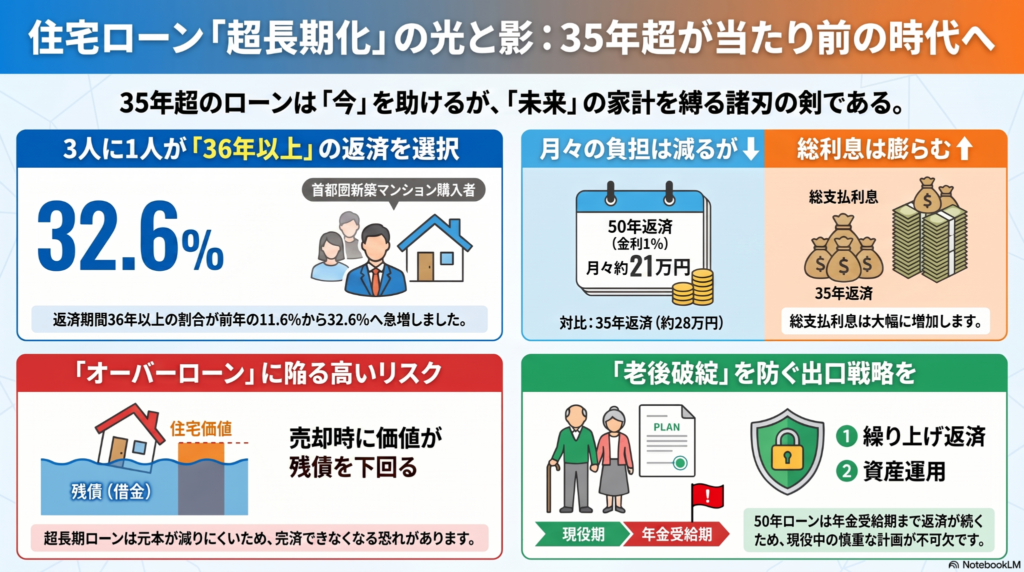

35年ローンはもう古い?

今の住宅市場では、35年でローンを組むのはもはや「短い」部類に入りつつあります。

リクルートの調査によると、首都圏の新築マンション購入者のうち、返済期間を36年以上に設定した人の割合は、2024年の11.6%から2025年には32.6%へと、わずか1年で約2.8倍に跳ね上がりました。さらにMFS(モゲチェック)の調査では、2026年5月には全国ベースでこの割合が約33%に達すると予測されています。

三井住友トラスト・資産のミライ研究所のデータを見ても、かつては1~2%程度だった36年以上の利用率が、直近(2021~2025年)では9.1%まで急伸しています。

特に注目すべきは、この傾向が東京などの大都市圏以外でより強く出ている点です。地方では都市圏に比べて収入水準が控えめな一方、資材高や人手不足の影響で住宅価格は全国的に上昇しています。そのため、地方ほど「超長期返済で月々の負担を抑えないと家が買えない」という切実な状況に追い込まれているのです。

月々の支払いは減るけれど

返済期間を延ばす最大のメリットは、月々の返済額が下がることです。例えば、1億円を金利1%で借りた場合のシミュレーションを比較してみましょう。

・35年返済の場合:毎月の返済額は約28万円 ・50年返済の場合:毎月の返済額は約21万円

毎月7万円も負担が軽くなるのは魅力的ですよね。しかし、ここで冷静に「鳥の目」で全体を見てください。期間が15年延びるということは、その分だけ「利息を払い続ける期間」も長くなるということです。毎月の負担は25%ほど減りますが、最終的に銀行に支払う「お金を借りるためのコスト(利息総額)」は、35年返済に比べて数百万円、あるいは一千万円単位で膨らんでしまうのです。

リクルートの池本洋一氏は、この現状を次のように指摘しています。

「返済期間を延ばさなければ買えない状況を象徴している」

家を売っても借金が残る怖さ

超長期ローンには「元本がなかなか減らない」という特有の怖さがあります。住宅ローンの返済は、最初の数年間は支払額の多くが利息の支払いに充てられ、借りた元金自体は驚くほど減りません。

返済期間を50年に設定すると、元本の減り方はさらに遅くなります。もし数年後に、転勤や離婚、あるいは収入減などで家を手放さなければならなくなったとき、家の売却価格よりもローンの残高の方が多い「オーバーローン」の状態になるリスクが非常に高いのです。

三井住友トラストの矢野礼菜氏は、次のように警告しています。

「超長期返済でようやく家計が安定するという借り入れ自体に、高いリスクがある」

建物は住み始めた瞬間から価値が下がっていきます。元本が減るスピードが、建物の価値が下がるスピードに追いつかない。これが超長期ローンの最大の落とし穴です。

おじいちゃんになっても払い続けるリスク

もし20代で50年ローンを組んだ場合、完済するのは70代後半になります。

今の社会では、60代で定年を迎え、その後は再雇用などで収入が下がるのが一般的です。つまり、収入の柱が年金だけになる「おじいちゃん・おばあちゃん」になっても、現役時代と同じ重いローンを抱え続けることになります。

年金生活で数万円、十数万円のローンを払うのは至難の業です。このリスクを回避するには、現役のうちにしっかりと健康管理をして長く働ける体づくりをすることや、早めに完済するための資金準備が欠かせません。

納得して選ぶためのヒント

もし超長期ローンを組むのであれば、以下の対策をセットで検討してください。

・計画的な繰り上げ返済 収入が安定している現役時代に、少しずつでも元本を減らす計画を立てましょう。

・頭金をしっかり入れる 最初に借りる金額を減らせば、それだけ総利息を抑えられ、オーバーローンのリスクも軽減できます。

・物件条件の妥協案を探す 「どうしてもこのエリアのこの広さ」とこだわらず、築年数や立地を少し柔軟に考えてみてください。

35年以内の返済に収まる物件を探すことは、将来の自分へのプレゼントになります。

よくある疑問(FAQ)

Q:なぜ銀行は50年ローンなんて認めているの?

銀行は「返済負担率(年収に占める年間返済額の割合)」で審査をします。期間を延ばせば年間の返済額が下がるため、審査に通りやすくなるのです。現在、約57.5%もの金融機関が50年ローンを導入しており、この1年だけで準備率は24ポイントも上昇しています。

Q:もう超長期ローンしか家を買う方法はないの?

決してそんなことはありません。新築にこだわらず中古物件をリノベーションしたり、少し郊外に目を向けたりすることで、35年返済の範囲で無理なく購入できる選択肢は見つかります。まずは「冷静になること」が第一歩です。

まとめ

住宅ローンは、家という「夢」を手に入れるためのチケットですが、同時に数十年後のあなたを縛る「契約」でもあります。

超長期ローンは、今の生活を楽にしてくれる魔法のように見えますが、その実は将来の自分に大きな負担を先送りしている側面があります。無理なローンで将来の選択肢を狭めてしまう前に、一度立ち止まってライフプランを練り直してみませんか?

あなたは、70歳を過ぎても今と同じ金額のローンを笑顔で払い続ける自信がありますか?

専門家としての一言(司法書士・1級FPの視点)

住宅ローンは、将来の資産形成や相続における権利関係にも深く関わる重大な決断です。返済期間が50年に及ぶ場合、その間に金利が上昇するリスクや、病気などによる生活環境の変化にさらされる期間も必然的に長くなります。 また、完済前に借主が亡くなった場合、多額の債務が相続人に引き継がれることになり、相続放棄を検討せざるを得ないなど遺族の負担になる可能性も否定できません。不動産に設定された抵当権という重い担保権が半世紀にわたって残る重みを理解し、老後資金や次世代への継承までを見据えた、無理のない返済計画を立てることが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。