Author Archive

遠方のお墓で悩む必要はありません。プロに任せる「墓じまい代行」が心の重荷を軽くします。

遠方のお墓も代行サービスを使えば、心の重荷をすっと軽くできますよ。 信頼できる業者選びと費用の目安を知って、後悔のない墓じまいをしましょう。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、西荻窪や吉祥寺でも「遠方にあるお墓の管理が辛い」というご相談をよくお聞きします。高齢化や核家族化が進み、体力的に遠出が難しくなったり、次の世代に負担をかけたくないと考えたりするのは、とても自然なことです。決してあなた一人だけの悩みではありません。

実際、厚生労働省のデータを見ると、お墓を移動させる「改葬」の件数は、2014年度の約8万件から2024年度には約17万件へと、この10年で倍増しています。こうした背景から、自分たちの代わりに複雑な作業をすべて担ってくれる「墓じまい代行」という選択肢が、みんなにもわかるように広まっています。

複雑な手続きや交渉をすべて任せられる安心感

墓じまいには、石を撤去する以上の手間がかかります。代行サービスでは、墓石の解体・撤去はもちろん、お寺への丁寧な離檀(りだん)交渉、自治体への「改葬許可申請」という行政手続き、さらには遺骨の洗浄や移送まで、専門知識が必要な工程を一括で任せられます。

お墓の場所によっては、重機が入らないためにスタッフ3人がかりで2日間かけて手作業で更地にするような、大変な労力が必要なケースもあります。また、お寺から高額な離檀料を提示されるといったトラブルも起こり得ます。こうした時でも、専門家が第三者として入ることで、感情的な対立を防ぎ、法律面のアドバイスや必要に応じた弁護士の紹介を通じてスムーズな解決を後押ししてくれます。

費用は安くないが、それ以上の価値がある「心の整理」

墓じまいの代行費用は決して安価ではありませんが、それによって得られる安心感は格別です。例えば、八王子市に住む62歳の女性の事例では、地元で約300年も続いてきた名家のお墓を整理することを決断されました。

この方は10年以上もお墓参りができておらず、お寺には未払いの管理費が15万円ほど溜まっていました。親族の中で動けるのが自分だけという状況下で、代行サービスに約140万円を支払い、最終的には永代供養の契約料なども含めて総額250万円以上がかかりました。しかし、長年の罪悪感から解放された喜びは大きかったようです。

墓じまいの手間や移動の負担を考えると頼んでよかった。供養ができてホッとした

このように、金銭的なコストはかかっても、ご先祖様への責任をしっかりと果たし、未来への不安を解消できることは、何物にも代えがたい「心の整理」になります。

後悔しないための業者選びの視点

需要の高まりとともに、残念ながら業者とのトラブルも増えています。「最初の見積もりと実際の請求額が全然違う」といったことや、作業中の事故で他家のお墓を傷つけてしまい、修繕費を請求されるといったケースです。信頼できる業者を見極めるために、以下の3つのポイントを必ずチェックしましょう。

まずは、必ず複数社から見積もりを取り比較すること。次に、追加費用が発生する条件が明確に書かれているか確認すること。そして、必ず現地調査をした上で見積もりを出しているか、という点です。また、お寺によっては「指定の石材店でないと作業を認めない」というルールがある場合もあるため、事前の丁寧な確認が欠かせません。

よくある疑問(FAQ)

お寺との付き合いが長くても墓じまいはできますか?

はい、できます。長年お世話になったお寺への感謝を伝えつつ、今の家庭環境や状況を誠実に説明することが大切です。代行業者は、角が立たないような伝え方のコツを熟知しています。

遺骨が古い場合、そのまま移すのですか?

長年お墓の中にあった遺骨は、土などで汚れていることが多いため、専門の工程で「洗浄」を行います。きれいに洗って乾燥させた状態で、新しい供養先へ納骨するのが一般的です。

墓じまいをした後、遺骨はどうなることが多いですか?

お寺が永続的に供養してくれる「永代供養墓」や、自然の中で眠る「樹木葬」を選ばれる方が増えています。代行業者は、今のあなたの生活圏に近い新しい納骨先の提案も行ってくれます。

これからの供養の形

墓じまいは「ご先祖様を捨てること」ではありません。むしろ、管理ができずにお墓が荒れてしまうのを防ぎ、今の時代に合った最適な方法で大切にし続けるための、前向きで責任ある決断です。

形は変わっても、ご先祖様を敬う気持ちは変わりません。あなたにとって、一番理想的なお墓の守り方はどのような形でしょうか?

専門家としての一言(司法書士・1級FPの視点)

お墓の整理は、祭祀承継者の指定や費用負担の問題を含んでおり、実は非常に重要な相続対策の一つでもあります。放置してしまうと、次世代で誰が管理するのかといったトラブルの火種になりかねません。元気なうちに、ご家族でこれからの供養の形について話し合っておくことが、将来の円満な相続にも繋がります。お困りの際は、法務や資産管理の専門家へも早めにご相談ください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

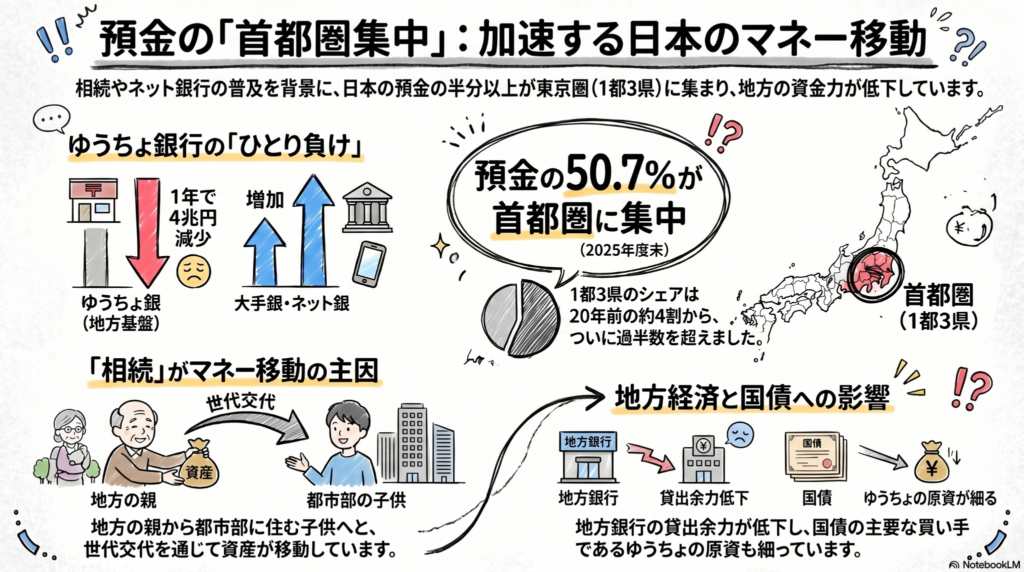

預金の半分が首都圏に?ゆうちょ銀行4兆円減から見える「相続と日本の未来」

地方の親から東京の子へ。相続によってお金が首都圏へ一極集中する流れが止まりません。

ゆうちょ銀行から4兆円が流出。ネット銀行や大手銀行へのシフトが鮮明になっています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

司法書士や1級FPの知識を持つエキスパートとして、今日は日本のお金が今どこへ向かっているのか、その驚きの舞台裏を解説するちゅい。

都市部へ動き出した「お金の引っ越し」

みなさんは、地方で暮らすご両親や親戚の預金が、将来どこへ移動するか想像したことはありますか?実は今、日本中のお金が音を立てて東京とその周辺へ集まり始めています。

衝撃的な事実をお伝えします。2026年3月末(2025年度末)時点で、日本国内の銀行預金の約5割が、すでに首都圏(東京都、神奈川県、埼玉県、千葉県)に集中してしまいました。20年前、1都3県の預金シェアは約4割でしたが、ついに50.7%にまで達したのです。まさに、日本にあるお金の半分が「東京圏」に固まっているという、かつてない事態が起きています。

全国展開の「クジラ」ゆうちょ銀行が直面する試練

この大きな変化を象徴しているのが、ゆうちょ銀行の「ひとり負け」とも言える状況です。ゆうちょ銀行は、全国に2万3000を超える店舗網を持ち、離島やへき地の隅々まで網羅する「日本の貯金の守り神」のような存在でした。その圧倒的な規模から、金融界では「クジラ」とも例えられています。

しかし、その「クジラ」の貯金残高が、わずか1年間で4兆円も減少しました。これは中堅の地方銀行ひとつ分、あるいは大手ネット銀行であるソニー銀行の全預金額に匹敵するほどの巨額な流出です。かつて預金残高日本一を誇った郵便貯金ですが、2024年にはついに三菱UFJ銀行にその座を明け渡しました。

三菱UFJ、三井住友、みずほなどのメガバンクが、ここ3年で預金量を1割以上増やしているのと比べると、ゆうちょ銀行の苦境は際立っています。

ゆうちょ銀からの貯金の流出は買い手としての原資が細ることを意味する。

このように、ゆうちょ銀行の預金が減ることは、単なる一銀行の衰退以上に、日本の経済全体を揺るがす予兆を秘めているのです。

相続が引き金となる「預金の東京一極集中」

なぜ、これほどまでに首都圏にお金が集まるのでしょうか。その最大の要因は、実は「相続」にあります。

仕組みはとてもシンプルで、誰にでも起こりうることです。

- 地方で暮らす親世代が亡くなる

- 都市部で暮らす子供世代がその資産(預金)を相続する

- 相続されたお金は、子供が普段使っている都市部の銀行やネット銀行へ移される

この「物理的なお金の移動」が、日本のあちこちで同時に発生しているのです。現在、人口が増えているのは東京都と沖縄県のみで、残りの45道府県では人口減少が続いています。人が都市部へ移動し、そこで相続が発生すれば、必然的にお金もその後を追って都市部へと流れていくわけだちゅいヨ!

地方からお金が消えることの深刻な副作用

預金が地方から流出することは、地方経済にとって非常に深刻な問題です。なぜなら、私たちが地域の銀行に預けたお金は、その地域の企業が新しいお店を出したり、工場を作ったりするための「応援資金」として貸し出されているからです。

この仕組みを「貸し出し余力」と呼びます。銀行にとって、預金は「貸し出すための材料」です。材料である預金が減れば、銀行は地元の企業にお金を貸したくても貸せなくなってしまいます。

- 地方企業の資金繰りが苦しくなる

- 地域で新しいビジネスが生まれにくくなる

- 都市部と地方の経済格差がさらに拡大する

たとえ地方で暮らしていても、手続きが便利な東京のネット銀行にお金を移すと、巡り巡って地元の元気を奪うことにつながる。そんな意外な副作用が起きているのです。

よくある疑問

Q: ネット銀行にお金が集まるのはなぜ?

手続きの利便性が高く、若い世代に選ばれていることが一番の理由です。また、ネット銀行の多くは本店を東京などの首都圏に置いているため、利用者が全国にいても、統計上は「首都圏の預金」としてカウントされるという背景もあります。

Q: 私たちの生活にどんな影響がある?

ゆうちょ銀行は、集めた貯金を元手に「国債(国にお金を貸す仕組み)」を大量に買っています。具体的には、発行された国債1197兆円のうち、ゆうちょ銀行だけで40兆円も保有しており、これは他の国内銀行すべての合計額(約50兆円)に迫る規模です。預金が減ってゆうちょ銀行が国債を買えなくなると、国の財政運営や、将来の金利の動きに影響を与える可能性があります。

未来への問いかけ:資産と家族の対話を

預金の東京一極集中は、人口減少という大きな波の中で起きています。しかし、その数字の裏側には、必ず「家族の相続」という大切な節目があります。

自分が守ってきた資産をどこに預け、どう引き継いでいくのか。それは単なる個人の家計管理を超えて、日本の地方の未来をどう支えていくか、という問いにもつながっています。

これからの時代、ご自身やご実家の資産をどう管理し、誰に託すのか。ぜひこの機会に、ご家族で明るく、そして真剣に話し合ってみてはいかがでしょうか。

専門家としての一言

人口動態と預金の動きが連動している現代において、相続は社会全体のお金の流れを左右する巨大なイベントです。実務的な視点では、地方の銀行口座を都市部から解約・承継する手続きは、郵送対応や窓口への出頭など大きな事務的負担を伴うことが少なくありません。円滑な承継と家族の財産保護のためには、早期に資産状況を整理し、法務・税務の観点から適切な対策を講じることが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

家計の貯蓄が過去最高に!2000万円時代の賢い守り方と増やし方

家計の金融資産が平均2059万円で過去最高を更新し、貯蓄の形が大きく変化しています。

定期預金からNISAや投資信託への移行が進む一方、高齢者世帯では貯蓄の切り崩しも。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースなどで「家計の貯蓄が平均2000万円を超えた」という話題を耳にしませんか?「そんなに持っているの?」と驚く方も多いかもしれませんね。実は今、株高や新しい制度の影響で、日本人の「お金の持ち方」に歴史的な変化が起きているんです。このニュースが皆さんの生活にどう関わっているのか、専門家として分かりやすく紐解いていきますね。

貯蓄の中身が様変わり

総務省の調査によると、2025年の1世帯あたりの金融資産は平均2059万円となり、2002年以降で最高額を更新しました。この背景には記録的な株高があります。2025年10月に日経平均株価が初めて5万円を突破し、2026年6月にはなんと7万2366円という驚きの高値を記録したことが、家計の資産を大きく押し上げたのです。

中身を見ると、かつての主役だった「定期預金」は511万円まで減り、過去最低となりました。代わって増えているのが、出し入れ自由な「普通預金(通貨性預貯金)」です。これは全体の34.5パーセントを占め、10年前と比べて1.6倍も伸びています。

物価が上がるなどの急な変化に備えて、すぐ動かせるお金を手元に置きつつ、余ったお金は株や投資信託などの「有価証券」に回して賢く増やそうとする人が増えている証拠ですね。

働く世代が資産を動かし始めた

今回の調査で注目すべきは、現役で働く「勤労者世帯」の勢いです。貯蓄平均は1717万円と、前の年より8.7パーセントも大幅に増えました。特に、普通預金と投資信託などを合わせた割合が全体の約6割を占めており、10年前の4割弱から急激にシフトしています。

新NISAなどの制度を味方につけて、攻めの姿勢で資産を作っている人が増えているんだちゅいヨ!専門家もこの変化を次のように分析しています。

勤労者世帯を中心に安定性重視の資産構成を脱し、新NISAなどを活用した資産形成が進んだ(第一ライフ資産運用経済研究所・谷口智明氏)

物価の上昇とシニア世代の現実

一方で、心配なデータもあります。世帯主が65歳以上の無職世帯では、貯蓄平均が2494万円となり、6年ぶりに減少してしまいました。

この理由は、物価の上昇に年金の伸びが追いつかない「マクロ経済スライド」という仕組みにあります。例えるなら、大好物のひまわりの種の値段がどんどん上がるのに、もらえる種の数はほとんど増えないような状態です。足りない生活費を、これまでの貯金から出し始めているシニア世代が増えていると考えられます。

お金を増やす時期を過ぎた世代にとって、インフレ(物価高)による家計へのダメージは深刻な問題になっています。

平均値だけでは見えない格差

「平均2059万円」という数字を聞いて「うちはそんなにない!」と感じるのも無理はありません。実は、この平均値を下回る世帯が全体の約3分の2を占めているからです。一部の大きな資産を持つ世帯が、全体の平均をぐんと引き上げています。

特に、株高の波に乗って「インフレに強い資産」を持っている人と、現金だけで持っている人の間では、資産の差がますます広がりやすくなっています。物価が上がってお金の価値が目減りしていく時代、自分の資産をどう守るかがこれまで以上に問われています。

よくある疑問(FAQ)

みんなそんなに貯金があるの?

平均値はあくまで全体の合計を世帯数で割った数字です。実際には、平均額に届かない世帯の方がずっと多く、全体の3分の2にのぼります。資産家の方々が平均を押し上げている側面があるため、自分の貯蓄額が平均以下だからといって、焦りすぎる必要はありません。

なぜ定期預金をやめる人が増えているの?

長らく利息がほとんどつかなかったため、お金を長期間縛っておくメリットが薄れたからです。最近では銀行も定期預金の金利を上げ始めていますが、それ以上に「すぐに使える普通預金」で守りを固めつつ、「新NISA」で積極的に増やすという使い分けが主流になっています。

投資をしないと損をするの?

物価が上がると、100円で買えたものが120円出さないと買えなくなります。これは持っている「お金の価値」が下がったことと同じです。現金だけで持っていると、気づかないうちに資産が目減りしてしまうリスクがあるため、インフレに対抗できる資産を一部持つことが大切だと言われています。

これからの暮らしに向けて

これからの時代は、ただ通帳の数字を増やすだけでなく、時代に合わせて「守りながら育てる視点」が欠かせません。日経平均が7万円を超えるような激動の時代だからこそ、物価の動きや新しい制度を賢く利用して、自分たちの生活を守っていく工夫が必要です。

大きな数字の動きに惑わされず、まずは自分たちの足元から未来への準備を始めていきましょう。あなたの大切な資産を、将来どのように守っていきたいですか?

ボクと一緒に、一歩ずつ考えていきましょうだちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

家計調査の結果は、資産形成に取り組む方とそうでない方の「資産格差」が鮮明になったことを示しています。日経平均が7万円の大台に乗る中で、投資をしていない層が感じる焦燥感も理解できますが、投資はあくまでライフプランを実現するための手段です。

司法書士やFPの視点からお伝えしたいのは、数字の動きに一喜一憂せず、まずは自身の収支とリスク許容度を冷静に見つめ直してほしいということです。平均値という他人のモノサシではなく、ご自身のご家族や将来にとって最適な資産構成は何か。長期的な視点を持って着実に管理していくことが、結果として最も確実にお金を守ることにつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

認知症になっても安心して「お出かけ」できる街へ:私たちができる新しい見守りのカタチ

認知症の行方不明を防ぐには、地域全体で自然につながる仕組み作りが最も大切です。 監視ではなく、本人の目的を尊重し、自然に声をかけ合える環境作りが重要です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

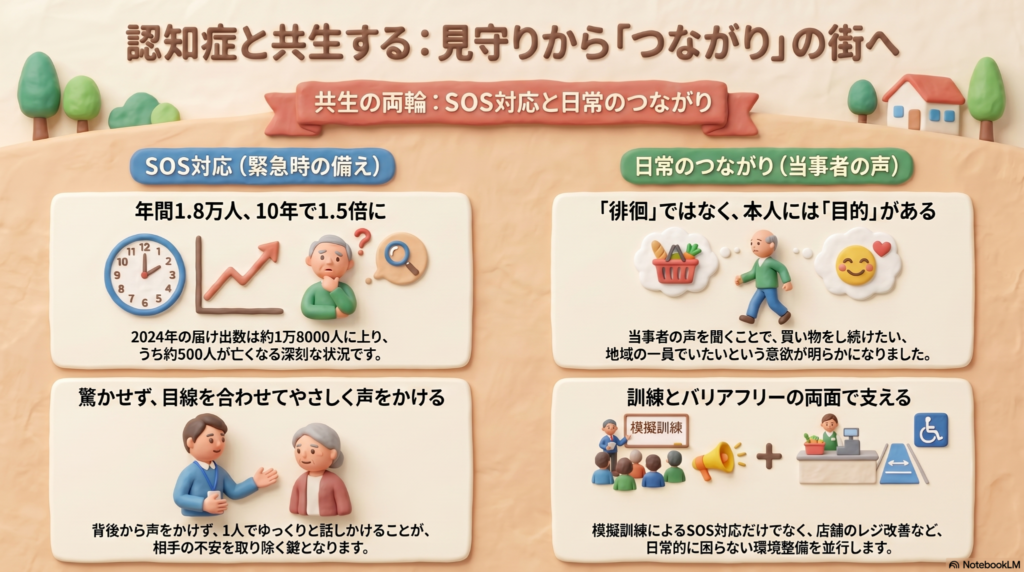

警察のまとめによると、2024年に認知症やその疑いで行方不明となり届け出があった人は、全国で約1万8000人に達しました。この10年間で約1.5倍に増えており、深刻なことに、そのうち約500人もの方が亡くなった状態で発見されています。早期発見はまさに命に関わる問題なのです。

背景には、一人暮らし世帯の増加や、近所付き合いが希薄になっている社会の変化があります。認知症による行方不明は、決して他人事ではありません。誰もが住み慣れた街で安心して暮らし続けるために、地域全体で考えなければならない大切な課題です。

優しく声をかけるための具体的なコツ

もし街中で、困っているような方を見かけたらどうすればよいでしょうか。埼玉県新座市の訓練では、非常に重要なヒントが示されました。例えば、初夏の暑い日に「厚手のコートとニット帽をかぶり、杖をついてしゃがみ込んでいる」といった状況です。これは認知症特有の感覚のズレによるものですが、こうした違和感に気づくことが第一歩となります。

声をかける際は、相手を驚かせないことが何より大切です。後ろから呼びかけず、必ず視界に入る位置から、目線を合わせて一人でゆっくりと話しかけましょう。威圧感を与えず、相手が安心できる環境を作ることが、安全確保のための最優先事項です。

良かれと思った見守りが負担になることも

長年見守り活動に取り組んできた福岡県大牟田市では、ある教訓が得られました。熱心に訓練に参加していた住民が、自らも認知症になった途端、地域の行事から姿を消してしまったのです。

理由は、周囲からの「認知症の人」という特別な視線や過度な気遣いがストレスになり、外出が怖くなってしまったからでした。一方的に「助けてあげる対象」として扱うことは、時に本人の尊厳を傷つけ、自由を奪ってしまいます。支援する側とされる側という垣根を超え、地域の一員として共に歩むという発想の転換が求められています。

徘徊ではなく目的のあるお出かけ

周囲には「徘徊」に見える行動も、本人の中には「買い物に行きたい」「昔の職場を訪ねたい」といった明確な目的があることが、当事者への聞き取りで分かっています。

「何もできなくなるわけではない」「地域の一員として暮らしたい」

こうした当事者の思いを尊重し、接し方を変えていく必要があります。私たちは相続やお金の専門家としても、自分でお金を払って買い物をするという日常の経済活動を大切に考えています。それが認知症の進行を緩やかにし、将来の財産管理への自信にもつながるからです。西荻窪や吉祥寺の商店街でも、こうした温かい交流が自然に生まれると嬉しいですね(ちゅいヨ!)。

お買い物から始まるバリアフリーの街づくり

誰もが安心して外に出られる街にするため、企業の取り組みも進んでいます。イオン大牟田店では、当事者の声を受けて「セルフレジの呼び出しボタンを目立たせる」「丁寧な耳を傾ける姿勢を徹底する」といった改善を行いました。

認知症の方にとって使いやすいお店は、お子さんや高齢者、誰にとっても優しいお店になります。商業施設や交通機関が連携してバリアフリーの輪を広げることが、街全体の安心を支える強固な基盤となります。

よくある疑問

問い1:認知症の人を見かけたら、まず何を優先すべきですか?

回答:まずは相手の安全確保が第一です。ただし、驚かせないことが重要ですので、正面からゆっくりと、優しい口調で声をかけるようにしてください。

問い2:家族ができる対策はありますか?

回答:家族だけで抱え込まず、地域の見守りネットワークに登録し、周囲とつながっておくことが大切です。日頃の挨拶が、いざという時の大きな助けになります。

問い3:お店で困っている人を見かけたら?

回答:自分一人で解決しようとせず、店員さんと協力しましょう。相手の話に丁寧に耳を傾け、何を求めているのかを理解しようとする姿勢が大切です。

まとめ:未来への問いかけ

認知症の方が道に迷ったときの「SOSへの対応」と、普段から顔を合わせる「日常のつながり」。この両輪が揃って初めて、本当の意味で安心して暮らせる街になります。

最後にお聞きします。あなたがもし認知症になったとき、どんな街なら、どんな人たちのいる場所なら、安心して外に出たいと感じますか?その答えの中に、私たちが今日から取り組むべきヒントが隠されています。

専門家としての一言

認知症になっても自分らしく暮らすには、地域の見守りという「ソフト」と、任意後見制度や家族信託といった法的な「ハード」の備えを組み合わせることが重要です。制度と地域のつながりの両面を整えることが、最期まで尊厳を保てる社会の実現に繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本株ブーム到来?個人投資家が過去最多になった驚きの理由と私たちの未来

個人株主が過去最多の9200万人に到達し、投資の主役が私たち個人に移っています。

若い世代の参入が加速しており、将来のために日本株を買う動きが強まっています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

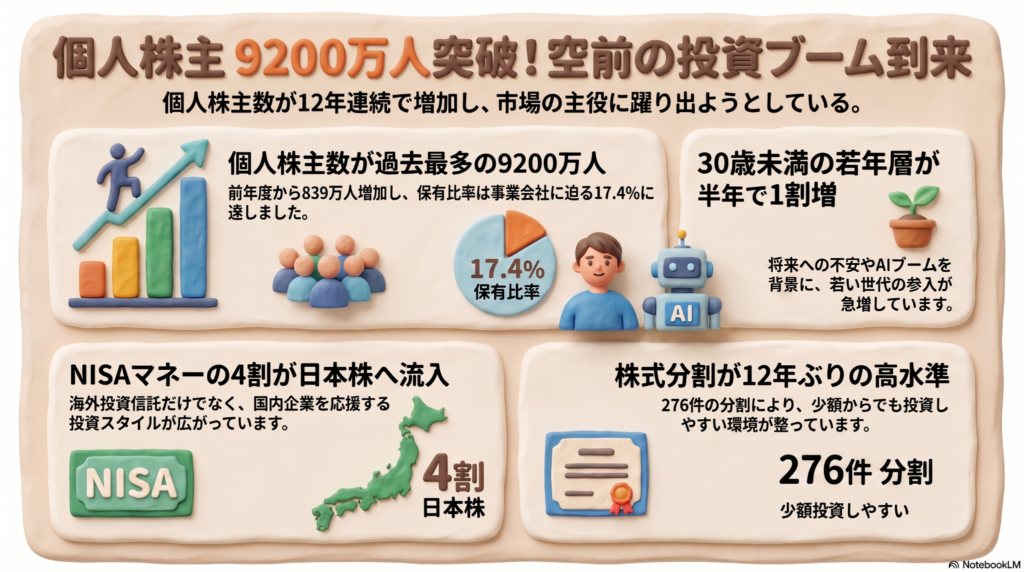

西荻窪や吉祥寺の街を飛び回りながら人々の暮らしを見守っている私ですが、最近は投資の話題を耳にすることが本当に増えました。東京証券取引所などが発表した最新の調査によると、個人の株主数は延べ9198万人、約9200万人に達して過去最多を更新しました。なんと12年連続の増加です。2025年度の日経平均株価がAIや半導体関連の銘柄に牽引されて4割も上昇した勢いもありますが、なぜこれほど多くの人が日本株に注目し始めたのでしょうか。その背景には、単なる株高以上の大きな時代のうねりがあるのです。

海外勢や企業と並び、個人のパワーが市場を動かす

これまでの日本企業は、お互いに株を持ち合うことで経営を安定させる「政策保有株」という習慣を大切にしてきました。しかし、今は企業同士で株を持ち合う習慣を減らし、より透明な経営を目指す動きが加速しています。その受け皿として存在感を高めているのが、私たち個人投資家です。個人の持ち株比率は17.4%に達し、事業会社の17.7%に肉薄しています。さらに、海外の投資家が初めて市場全体の3分の1を超える34.7%を占める中、個人は日本市場を支えるもう一つの大きな柱になりつつあります。個人の投資する力が、いよいよ本格的に企業を動かす時代がやってきたのを感じます(ちゅいヨ)。

若者が「応援」と「備え」で未来を拓く

特に注目したいのは、投資が若い世代へ確実に広がっている点です。20代以下の株主数は、わずか半年間で1割も増加しました。そこには、切実な将来への意識が隠されています。早稲田大学の奥村雅史教授は、今の若者の心境を次のように分析しています。

「学生はAIの台頭で自分が就く職業の所得が安定するかわからないとの不安がある。若い人ほど将来の利益を増やしたいという考えが強い」

実際に、千葉県に住む20代の男性は、自分が勤める鉄鋼業界に関連する銘柄を「応援する感覚」で買っているそうです。また、岩手県花巻市の50代の男性は、地元の北上市に工場があるキオクシアの株を購入し、地元企業を応援しながら600万円もの利益を出したといいます。このように、投資は単なるお金儲けではなく、将来への自己防衛や、愛着のある地域・社会を支えるための「一票」としての意味合いを強めているのです。

資産運用の主戦場が「海外」から「日本株」へ

日本人の投資スタイルにも興味深い変化が見られます。新NISAが始まって以来、これまでは世界全体の株に投資する「オルカン」などの海外資産が圧倒的に人気でした。しかし、最近はそのお金がじわりと日本株に戻ってきています。2026年1月から5月のデータによれば、NISA経由の投資の41%が日本株に振り向けられました。前年の35%から大きく数字を伸ばしており、日本企業の成長性や、株主を大切にする姿勢に期待を寄せる人が増えている状況がはっきりと見て取れます。

企業が「個人」を熱烈に歓迎し始めた理由

企業側も、私たち個人の存在をこれまで以上に大切にするようになりました。その象徴が「株式分割」です。1株を細かく分けて、普通の人が買いやすい値段に下げるこの取り組みは、この1年で276件と12年ぶりの高水準になりました。例えばAI関連で注目されるフジクラは、1株を6株に分けることで、より多くの人が株主になれる環境を整えました。企業は、自分たちのファンである個人に長く株を持ってほしいと考えています。株価の変動を抑え、経営を安定させるためにも、個人の存在は欠かせないパートナーになっているのです。

疑問を解決して、投資の未来へ一歩踏み出そう

株を始めるには大きなお金が必要だと思われがちですが、今は企業の努力による株式分割のおかげで、少額からでも参加できるようになっています。まずは身近な金額から、未来への種まきを始めてみるのが良いでしょう。また、今回の株高はAIや半導体といった特定の業界が引っ張った面もありますが、実際には先ほどの岩手の男性のように、地元の企業や自分の仕事に関わる会社を「応援」する視点で選んでいる人がたくさんいます。

さらに、株を買った後に会社へ意見を言えるのかという点も気になるところです。株主には「議決権」があり、会社の意思決定に参加する権利があります。最近ではエーザイのように、ネットで議決権を行使した人に電子ギフト券を配るなど、個人の声を拾い上げようとする企業も増えています。実を言うと、個人株主の議決権行使率は38.7%と前回よりわずかに低下しており、まだ課題は残っています。しかし、投資を通じて自分の意思を企業に届けることは、社会をより良くするための立派なアクションなのです(ちゅいヨ)。

投資が当たり前になる未来に向けて

今、私たちは個人が投資を通じて企業と手を取り合い、社会と深くつながる時代の入り口に立っています。株主名簿に自分の名前が載るということは、その企業の一部を支え、共に未来を創る一員になることを意味します。皆さんは、どんな未来を応援し、どのような豊かさを築いていきたいですか?その一歩を踏み出す勇気が、きっとこれからの人生を支える大きな財産になるはずです。

専門家としての一言

投資で資産が増えることは喜ばしいですが、同時に「増えた資産をどう守り、次世代へつなぐか」という相続の視点も重要になります。株主名簿に名前が載るということは、立派な財産を持つということです。若いうちから資産形成を学ぶのと同様に、早いうちからその出口戦略についても意識しておくと、より安心な人生設計が描けるでしょう。司法書士・FPの視点から見ても、攻めの投資と守りの相続準備をセットで考えることが、本当の意味での「賢い備え」につながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

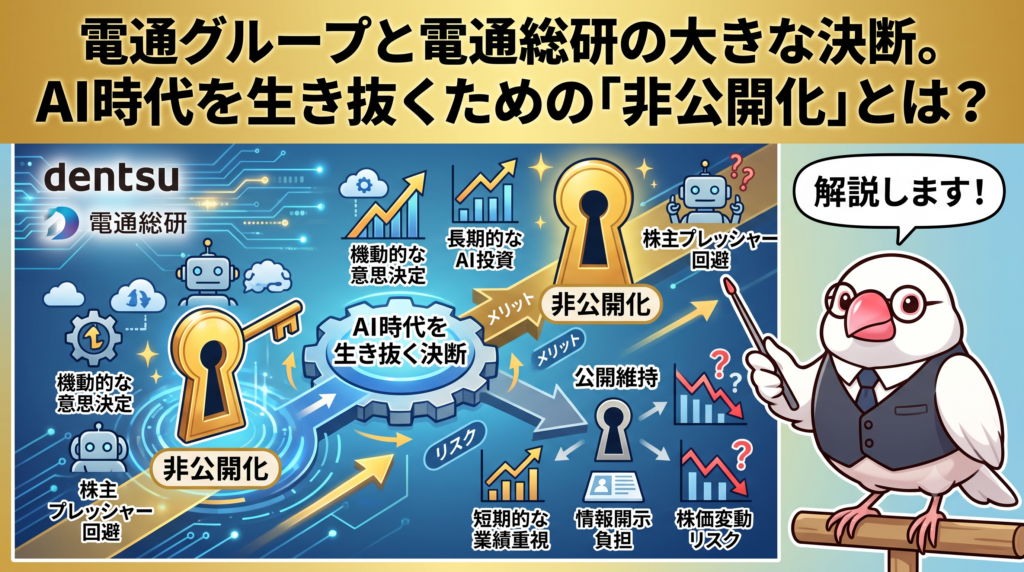

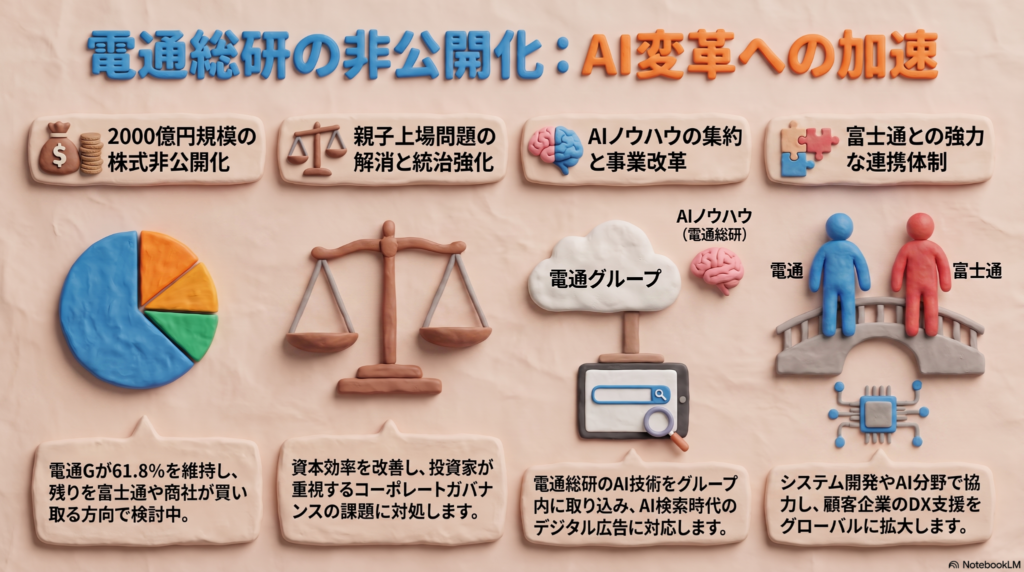

電通グループと電通総研の大きな決断。AI時代を生き抜くための「非公開化」とは?

電通グループが子会社の電通総研を非公開にし、AI技術を核とした事業改革を急ぎます。 富士通らと協力して約2千億円を投じ、親子上場の解消と経営の効率化を目指す方針です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本を代表する巨大企業、電通グループが今、非常に大きな経営判断を下そうとしています。それは、これまで株式市場に上場させていた子会社の「電通総研」を、あえて市場から引き上げて自分たちの手元に戻す(非公開化する)というものです。なぜ今、約2千億円もの巨額の資金を動かしてまで、このような形をとるのでしょうか?その背景には、AI(人工知能)が広告の常識を塗り替えようとしている現状と、企業としての生き残りをかけた切実な理由があります。みんなにもわかるように、専門家の視点から丁寧にお話ししますね。

親子上場の解消と会社の守り

まず、ニュースで耳にする「親子上場」という言葉から整理しましょう。これは、親会社(電通グループ)と子会社(電通総研)が、どちらも株式市場で株を売買できる状態のことです。一見すると良さそうですが、投資家からは「グループ全体の利益と、子会社の株主の利益が対立するのではないか?」という厳しい目が向けられてきました。これを「ガバナンス(企業統治)」の課題と呼びます。

現在の電通グループの経営状況は、決して楽なものではありません。海外事業の不振などが重なり、2001年の上場以来、初めて配当を出せない「無配」という苦しい状況にあります。2026年3月末時点の自己資本比率は13.7パーセントまで低下する見通しで、自由に動かせるお金も限られています。そこで、組織の形をシンプルにし、経営を立て直す必要があったのです。

投資家が問題視してきた親子上場問題を解消する

この言葉にある通り、組織のねじれを解消することで、無駄をなくし、会社としての信頼を取り戻そうとしています。

AIが広告の未来を変える

電通総研を非公開にする最大の目的は「AI」にあります。今、私たちの生活の中で、調べ物をする際に検索エンジンではなくAIを使う動きが広がっていますよね。そうなると、これまでの「検索結果に広告を出す」というビジネスモデルが通用しなくなってしまうのです。

電通グループはこの変化に強い危機感を持っています。実は2026年2月には、グループ各社に分散していたAIエンジニアなどの専門人材を電通総研に集約し、戦力を一点に集中させてきました。非公開化することで、これらの高度な知能や技術を、株主の意向を気にせずグループ全体でスピーディーに活用できる体制を整えようとしているのです。

AIのターゲティングの精度が事業を左右し始めている

まさにこの引用が示す通り、AIを使って「誰に何を届けるか」という精度の高さが、これからの広告ビジネスの生死を分ける鍵となります。

富士通との強力なタッグ

今回の計画の大きな特徴は、電通グループがすべてを一人で抱え込むのではなく、富士通や総合商社と協力する「共同保有」という形をとることです。

電通グループは、自社の保有比率を61.8パーセントに保ちつつ、残りの株式を富士通などが買い取る方向で調整しています。これにより、電通グループは資金面での負担を抑えながら、電通総研との強力な連携を維持できます。富士通にとっても、電通総研が持つデジタル化や業務改革のノウハウは非常に魅力的であり、お互いに技術を出し合ってAI時代の新しいビジネスを作っていく「ウィンウィン」の関係を目指しています。頼もしい仲間と一緒に歩む決断、ちゅいヨ!

よくある疑問

1.なぜ今、上場を廃止するのですか?

投資家から長年指摘されていた親子上場の問題を解決し、意思決定のスピードを上げるためです。AI技術の進化は非常に速いため、グループが一丸となって素早く動ける体制が必要なのです。

2.私たちの生活に何か影響はありますか?

AIによる広告の精度が向上することで、自分にとって本当に価値のある情報が適切なタイミングで届くようになります。不快な広告が減り、より便利なサービスに出会える機会が増えるかもしれません。

3.富士通はどうして参加するのですか?

富士通は自社のAI分野を強化したいと考えています。電通総研と協力することで、新しいシステムの開発や、より広い顧客へのサービス提供が可能になるという大きなメリットがあるからです。

まとめと未来への問いかけ

今回のニュースは、単なる組織変更の話ではありません。世界を見渡すと、アメリカの広告大手であるオムニコムとインターパブリック・グループが統合するなど、AI投資を見据えた巨大な地殻変動が起きています。日本の電通グループも、この世界規模の競争に勝ち残るために勝負に出たと言えるでしょう。

AIが私たちの欲しいものを先回りして教えてくれる未来で、私たちはどんな広告と出会いたいでしょうか?便利さとプライバシーのバランス、そして情報の信頼性が、これまで以上に大切になってくるはずです。これからの変化を一緒に見守っていきましょう。ちゅいヨ!

専門家としての一言

企業の形を整えるコーポレートガバナンスの強化は、市場からの信頼を再構築するための不可欠なプロセスです。自己資本比率が13.7パーセントという予測は、財務的な弾力性や自己資本の充実という観点からは注視すべき水準ですが、だからこそ外部パートナーの資本を活用して資本効率を高める判断は合理的と言えます。不透明な時代において、成長分野であるAIに経営資源を集中させることが、企業の持続可能な成長へと繋がるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

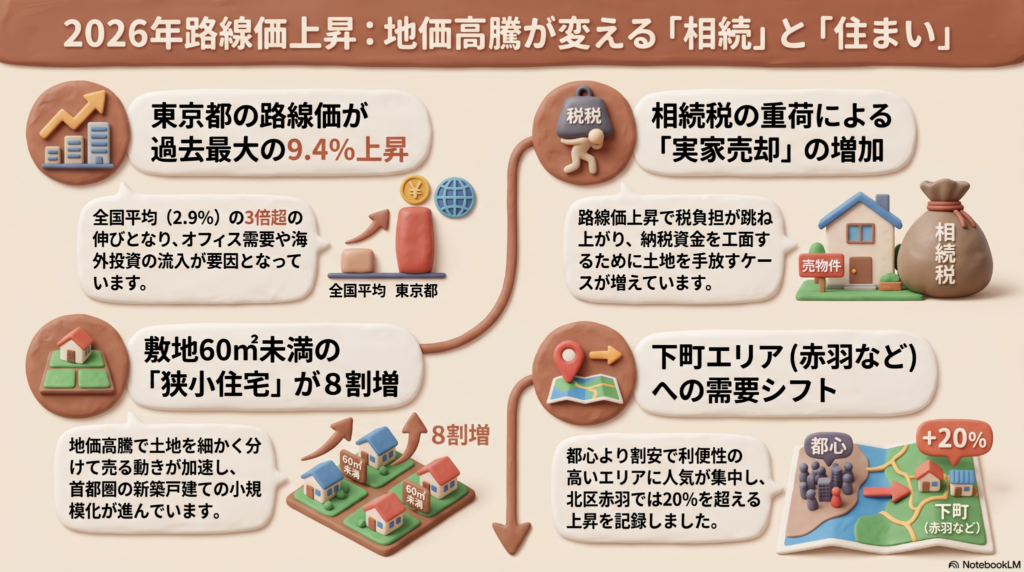

2026年路線価上昇!地価高騰で「思い出の実家」が売却の危機に?

2026年の路線価は5年連続で上昇し、東京は過去最大の9.4%増です。 地価高騰で相続税が重くなり、思い出の実家を手放す人が増えています。 こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

吉祥寺のサンロードあたりを歩いていると、街がどんどん元気になっているのを感じてワクワクします。でも、土地の値段が上がるのは、実は手放しで喜べることばかりじゃないんだ。土地の値段を決める「路線価」は、私たちが国に払う税金の計算に使われる「ものさし」になります。この数字が上がれば上がるほど、将来受け継ぐことになる実家の税金が、貯金では払えないほど跳ね上がってしまう可能性があるんだよ。

東京の地価が過去最高の伸びを記録した背景

2026年の東京の路線価は、平均で9.4%も上昇しました。全国平均の3倍以上という驚きの数字です。 大きな理由は、企業の「オフィス移転」です。今はどこも人手不足でしょ?だから「かっこいいオフィスじゃないと、優秀な人材が働いてくれない!」と考える会社が増えて、便利な場所のビルが取り合いになっているんだ。都心5区のビル空室率は、なんと0.7%という低さ。 さらに、海外の投資家さんも「日本の不動産はお得だ」と考えていて、2025年の日本への投資額は過去最高の6兆2180億円にもなったんだ。世界中からお金が集まっていて、すごい熱気だちゅいヨ!

憧れの高級住宅街で起きている切実な悩み

立派な家が並ぶ世田谷区の成城のようなエリアでも、深刻な「相続の壁」が問題になっています。成城エリアを管轄する税務署の最高路線価は、前年から12%もアップ。土地の価値が上がりすぎて、いざ相続が起きたときに「税金が払えない」と困る家族が増えているんだ。

「路線価の上昇で相続税の負担が高まるなか、不動産の売却で納税資金を工面するケースが増えている」

専門家の先生もこう言っているように、長年大切にしてきた思い出の詰まった実家を、税金を払うためのお金を作るために売らなきゃいけないケースが、現実のものになっているんだね。

街で見かける小さく分けられた家の正体

最近、街中で大きなお家があった場所に、小さな家が2軒も3軒も並んで建っているのを見たことないかな?これは「分筆(ぶんぴつ)」といって、土地を細かく切り分けて売っているんだ。 土地が高くなりすぎると、普通の人は高くて買えないよね。だから、ホールケーキをそのまま売るんじゃなくて、カットケーキにして買いやすい値段にするような工夫をしているんだ。実際に、60平方メートルより狭い物件の数は、ここ数年で8割も増えているんだよ。

意外な街が人気に?下町エリアへの波及

都心の価格が上がりすぎたせいで、みんなの注目は「下町エリア」へと移っています。特に東京都北区の赤羽はすごくて、「SUUMO住みたい街ランキング」で前年から順位を11位も上げて34位にランクインしたんだ!「せんべろ」などの楽しい飲み屋街や、アクセスの良さが若者やファミリー層に支持されて、路線価も21.6%と驚くほど上昇したよ。 一方で、どこでも地価が上がっているわけじゃないんだ。兵庫県の例を見ると、大阪に近い「阪神間」は地価が上がっているけど、郊外や不便な場所は上昇率が0%のところもある。人気が集中する街と、そうでない街で、差がはっきり分かれる「二極化」が進んでいるんだね。

よくある疑問(FAQ)

質問:路線価が上がると、具体的に何の税金が増えるの?

ぶん吉の答え:それはね、主に「相続税」と「贈与税」だよ。これらの税金は土地の評価額を元に計算されるから、ものさしである路線価が上がると、自動的に払う税金の負担も重くなっちゃうんだ。

質問:実家を売りたくない場合、何か対策はある?

ぶん吉の答え:まずは自分の家の土地が今いくらなのか、将来どれくらいの税金がかかりそうかを早めに把握することが大切だよ。税金を安くできる特別なルールが使える場合もあるから、家族で早めに話し合っておこうね。準備が肝心だちゅいヨ!

まとめ:これからの住まいと相続を考える

地価の上昇は、ただのニュースじゃなくて、私たちの「住む場所」や「家族の宝物」を守れるかどうかに関わる、とても身近な問題です。土地の価値が上がるのは嬉しいけれど、同時に「持ち続けるためのコスト」も上がっているんだ。 あなたは、もし大好きな実家の相続税が、今の貯金ではとても払えないほど高くなってしまったら、どうしますか?

専門家としての一言(司法書士・1級FPの視点)

地価高騰局面では、想定以上の相続税が発生するリスクがあります。代々受け継いできた思い出の詰まった実家を不本意に手放すことがないよう、早めに資産評価を行い、小規模宅地等の特例適用や納税資金対策を具体的に進めておくことが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

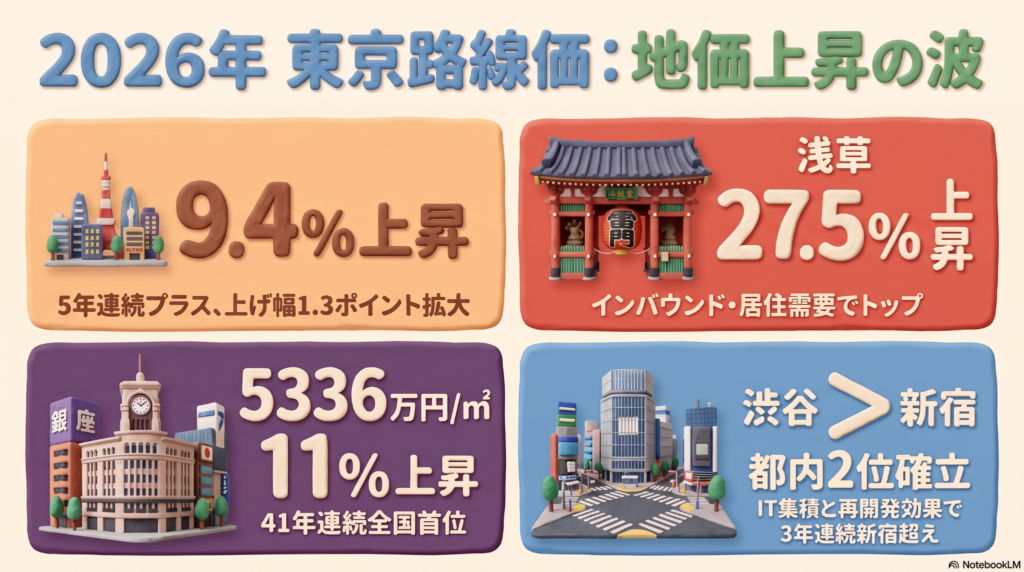

2026年東京路線価バブル?浅草・吉祥寺・銀座の最新動向と相続への影響

東京都内の路線価が平均9.4%上昇し、特に浅草の伸びが27.5%と驚異的です。

相続税や贈与税の負担が増える可能性があるため、早めの現状把握がとても大切です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

自分の家や土地の価値が上がると聞くと、なんとなく「資産が増えて嬉しいな」と感じるかもしれません。でも、実は手放しで喜んでばかりもいられないのが不動産の難しいところ。なぜなら、土地の価値が上がるということは、将来払う「税金」にも大きく関わってくるからです。

2026年の路線価(土地の値段の目安)が発表されましたが、東京都内では驚くような上昇を見せている場所がたくさんあります。この変化が私たちの生活や将来の相続にどう関わるのか、専門用語を使わずに優しく解説していきますね。

浅草の劇的な変化と人気の理由

今回、都内で最も上昇率が高かったのは浅草の「雷門通り」でした。その上昇率はなんと27.5%!圧倒的な数字でトップに輝きました。

浅草といえば観光地のイメージが強いですが、地価が上がっている理由は観光客(インバウンド)の影響だけではありません。実は「住む場所」としても非常に人気が高まっているのです。浅草駅から日本橋駅まで電車で10分ほどという利便性の良さから、賃貸マンションの需要が増え、賃料も上がっています。

東京カンテイの井出武氏は、次のように分析しています。

「商業地はインバウンドの影響が大きい。最近では賃貸マンションの需要もあり、賃料が上昇している」

観光地としての華やかさと、暮らしの利便性。この両方が組み合わさって、今の浅草の価値を押し上げているのですね。

銀座の圧倒的な王座と多様化

一方で、日本で一番高い土地といえば、やはり銀座です。中央区銀座5丁目の中央通りは、なんと41年連続で全国1位を守り続けています。

そのお値段は、1平方メートルあたり5336万円。想像もつかないような金額ですが、前年よりも11%上昇しています。

最近の銀座は、少し様子が変わってきています。これまでは海外の超高級ブランド店が中心でしたが、最近では日本やアジア発のブランド、アパレルショップなどの出店も増えており、街の顔ぶれが多様化しています。こうした変化が、銀座の価値をさらに高める要因になっているようです。

渋谷と新宿の逆転現象

都心の勢力図にも興味深い変化が出ています。渋谷駅側の通りが、3年連続で新宿駅前の通りを上回りました。

なぜ渋谷がこれほど強いのでしょうか。その理由は、IT企業の集まり方にあります。渋谷にはIT企業のオフィスが集中しており、空室がほとんどない状態が続いているのです。

専門家は、__「渋谷はIT企業のオフィスが集積しており、空室率はほぼゼロ」__と分析しており、賃料も新宿より高くなっています。大規模な再開発が続いていることや、世界的な知名度の高さも、多くの企業を惹きつけている理由といえます。

気になる地元の動向:吉祥寺と多摩エリア

私たちが住む吉祥寺や多摩エリア、そして話題の地点についても見ていきましょう。

都内全体の上昇率ランキングでは、2位に足立区の北千住(24.2%上昇)、3位に中野(22.4%上昇)がランクインしています。専門家の井出氏によると、こうした大きく価格が上がっている地域は、駅周辺などの「再開発」の効果が非常に大きいのが特徴です。

私たちの地元、武蔵野市では吉祥寺本町1丁目の「サンロード」が7.2%上昇し、多摩地域の最高路線価で堂々の1位となりました。また、調布市の「調布駅北口駅前広場」は15.2%という極めて高い上昇率を記録しました。やはり「再開発」が行われている場所は、土地の価値がぐんと上がる傾向にありますね。

地価上昇が私たちに与える影響

さて、ここで大切なのが「路線価が上がると、なぜ相続の準備が必要なのか」という点です。

路線価は、国が定める「道路に面した土地の1平方メートルあたりの値段」のこと。これが何に使われるかというと、相続税や贈与税を計算するときの「ものさし」になります。

つまり、土地の価値が上がれば上がるほど、将来家族が負担する税金も増えてしまう可能性があるのです。「うちは普通の家だから関係ない」と思っていても、周辺の再開発などで土地の価値が予想以上に上がっていると、いつの間にか相続税の対象になるケースもあります。

よくある疑問(FAQ)

質問:路線価とは何ですか?

回答:道路に面した土地の1平方メートルあたりの値段で、相続税や贈与税といった税金を計算する際に使われる基準のことです。

質問:地価はこれからも上がり続けますか?

回答:専門家の意見では、現在はすでに天井に近いペースで地価が上がり続けているため、これ以上の急激な上昇は考えにくいという見方もあります。今後は少し落ち着いた動きになる可能性も指摘されています。

おわりに

東京の土地の価値は、場所によって驚くほどの勢いで上がっています。地元の吉祥寺も、安定した人気を背景に価値を維持しています。

土地が値上がりしている今だからこそ、自分の持っている不動産が今どれくらいの価値があるのか、一度チェックしてみるチャンスです。今のうちに、ご家族で将来のことや土地の価値について、少しだけお話ししてみませんか?

早めに現状を知っておくことが、大切な家族を未来のトラブルから守ることにつながります(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

路線価の上昇局面では、まずは現在の資産価値を正確に把握する「相続税の試算」を早めに行うことが極めて重要です。試算によって基礎控除額を超える可能性が見えてくれば、生前贈与の検討や生命保険の活用、不動産の有効活用といった具体的な対策を立てる余裕が生まれます。特に再開発エリアや都心の利便性が高い地域に土地をお持ちの方は、一度専門家へ現状を相談されることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

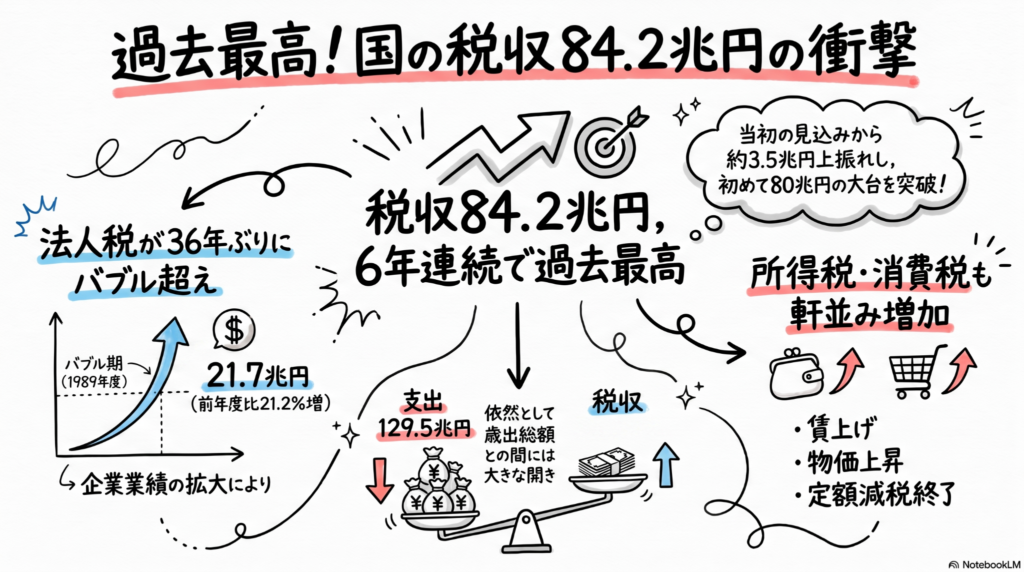

【速報】国の税収が過去最高の84.2兆円に!私たちの生活への影響を文鳥のぶん吉が解説

2025年度の国の税収が初めて80兆円を突破。過去最高の84.2兆円に。

好調な法人税に加え、物価高や賃上げによる所得・消費税の増収が背景です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「物価が上がって生活が苦しいのに、どうして国の税収は増えているの?」と疑問に思う方も多いはず。吉祥寺のハモニカ横丁や西荻窪の商店街を歩いていても、個人店主さんから「仕入れが高くて大変だ」という声をよく耳にします。しかし、財務省が公表する最新データによると、国の税収は6年連続で過去最高を更新し、2025年度はついに84.2兆円に達する見込みであることが分かりました。私たちの実感と、この巨大な数字のギャップの正体を探ってみましょう。

2. 法人税がバブル期を超えて36年ぶりの最高額に

今回の税収増を力強くけん引したのは「法人税」です。2025年度の法人税収は、前年度から21.2%増の約21.7兆円に達しました。驚くべきは、この数字が日本中が浮かれていたあの「バブル期」をも超えたことです。

バブル期の1989年度(18兆9933億円)を上回り、36年ぶりに過去最高となった

1980年代の熱狂的なブームとは異なり、現在は企業の稼ぐ力が構造的に強化され、円安による利益押し上げなども重なった結果、20世紀のピークを塗り替える「新しい常態(ニューノーマル)」に突入したといえます。

3. 給料の上昇と所得税の意外な関係

所得税は19.3%増の約25.3兆円となりました。これは2024年度に行われた定額減税が終了したことや、待望の「賃上げ」が実現したことが大きな理由です。

ただし、給料が上がっても、それ以上に税金や社会保険料の負担が増える「ブラケット・クリープ」という現象も無視できません。また、新NISAの普及などで投資活動が活発になり、配当や株の売却益にかかる税金が伸びていることも、所得税収を押し上げる一因となっています。

4. 物価高の影響が色濃く出た消費税

私たちが買い物をするたびに支払う消費税は、4.0%増の約26.0兆円に達し、9年連続で最高記録を更新しました。

この背景には、国内消費の回復だけでなく、深刻な「物価上昇」があります。商品の価格が上がれば、自動的に税額も増える仕組みです。「生活費が上がって大変だ」という私たちの痛みが、皮肉にも国の税収を過去最高に押し上げる大きな柱になっているという、複雑で皮肉な構造が浮き彫りになっています。

5. よくある疑問(FAQ)

問い1:なぜ事前の予想よりも税収が増えたのですか?

回答:当初の見込みより約3.5兆円も上振れしました。これは企業の利益が予想以上に伸びたことや、賃上げ、そして物価高によって所得税や消費税が自然に増えた影響が大きかったためです。

問い2:税収は増えているのに、国の財政は余裕があるのですか?

回答:税収は84.2兆円と過去最高ですが、使うお金(歳出)の総額は129.5兆円にのぼります。年間で約45兆円もの不足が生じており、入ってくるお金以上に使うお金が多い赤字構造は依然として続いています。

6. まとめ:これからの日本を考える

2025年度の税収は、6年連続の更新で84.2兆円という未知の領域に達しました。好調な企業業績や賃上げは明るい兆しですが、その裏には物価高による家計への負担増という側面が隠されています。

この膨大な税金が、私たちの将来や公共サービスの質の向上にどう還元されるべきか、主権者として注視していく必要があります。

過去最高を更新し続ける税収。このお金が、私たちの暮らしをどう変えていくべきだと思いますか?

これからも一緒に考えていきましょう!ちゅいヨ!

7. 専門家としての一言(司法書士・1級FPの視点)

今回の税収増の背景にある「物価高」と「賃上げ」の流れは、個人の資産形成や相続対策においても極めて重要な転換点です。

特に注意すべきは、インフレによる資産価値の上昇です。株価や不動産価格が上がれば、かつては相続税がかからなかった層でも、基礎控除額を上回って課税対象になる可能性が高まります。また、名目賃金の上昇により所得税の負担率が上がるなかで、定額減税の終了といった制度変更も重なっています。

マクロな税収の数字に一喜一憂するだけでなく、ご自身の家計や資産に対して、どのような「手残り」の最大化を図るべきか。常に最新の税制と経済状況を把握し、早期に対策を講じることが、不確実な時代から大切な資産を守るための鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

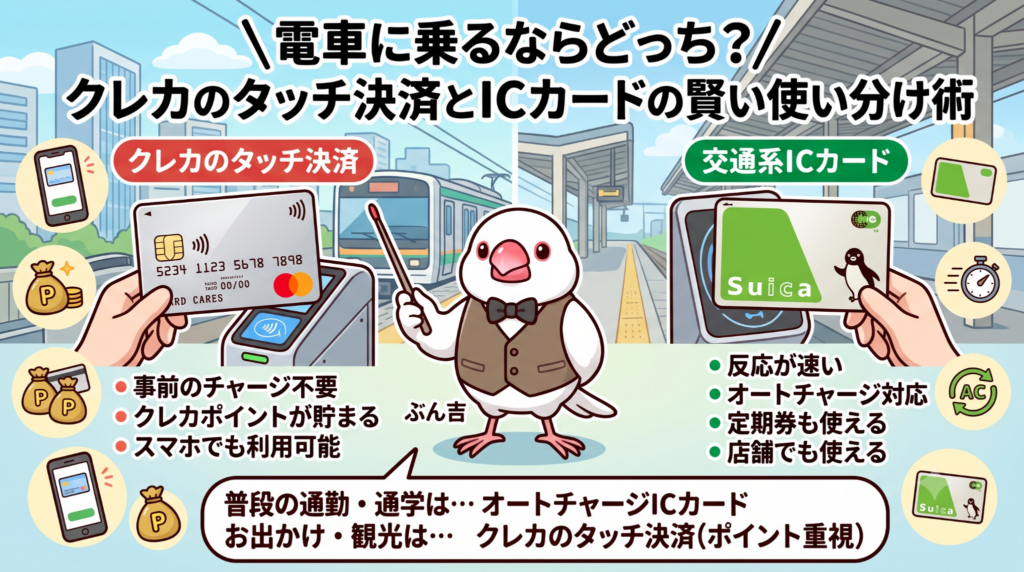

電車に乗るならどっち?クレカのタッチ決済とICカードの賢い使い分け術

還元キャンペーン実施中の現在は、クレカのタッチ決済を使うのが一番お得だちゅい!

利便性や将来的な還元率を考えると、やはり交通系ICカードに分があります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に欠かせない電車の運賃支払いが、今まさに変化の時を迎えています。ぼくの住む西荻窪や吉祥寺を通る中央線でも、駅の改札を通る際にこれまでとは違うマークを見かけるようになったことに気づきましたか?実は、いつも買い物で使っているクレジットカードをそのまま改札にかざして、電車に乗れる仕組みがどんどん広がっているのです。

クレジットカードをかざすだけで改札を通れる新時代

クレジットカードの「タッチ決済」で電車に乗る仕組みは、専用のマークがついたカードを改札機にかざすだけで、切符を買わずに通過できるというものです。どの駅で乗り、どの駅で降りたかという記録はカードの情報をもとに集計され、後日まとめて請求されます。

この仕組みの便利なところは、異なる鉄道会社を乗り継ぐ際にも力を発揮することです。例えば、横浜の元町・中華街駅から、都心の地下鉄を経由して埼玉の西武秩父駅まで行くような長い道のりでも、一度も改札を出ることなく、お手持ちのクレジットカード一枚でスイスイ移動できるようになりました。

海外ではすでに当たり前になっているこの方法は、日本を訪れる外国人旅行者にとっても非常に使いやすい仕組みです。日本でもこれが普及することで、誰もがよりスムーズに鉄道を利用できる環境が整いつつあるのは、とても喜ばしいことだちゅい。

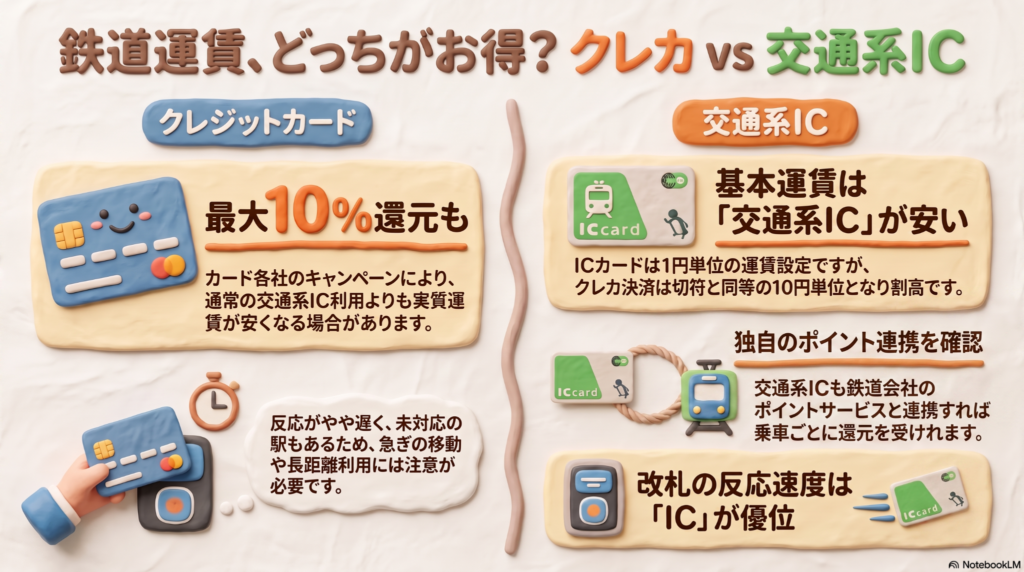

還元率の高さが魅力!今クレカを使う最大のメリット

今、クレジットカードでの乗車が注目されている最大の理由は、各カード会社が実施している大規模な還元キャンペーンにあります。

例えば、三井住友カードでは、スマートフォンでのタッチ決済を利用することで、対象の路線において利用額の6.5パーセントから8パーセントを還元しています。また、JCBカードでも特定のカードを対象に、2027年5月まで還元率を最大10パーセントにする取り組みを行っています。

具体的な例で比較してみましょう。元町・中華街駅から渋谷駅まで乗車する場合、通常の運賃は540円です。これをキャンペーン中のクレジットカードで支払うと、およそ26円から32円分が戻ってきます。実質的な負担は約510円ほどになる計算です。一方、交通系ICカードで乗車した場合は533円ですので、現時点ではクレジットカードを利用した方がお得だと言えます。

「ポイント還元を狙うならクレカを使うのが一案」

このように、賢く使い分けることで移動コストを抑えることが可能になります。

知っておきたいクレカ決済の注意点とICカードの強み

非常にお得なクレジットカード決済ですが、ぼくたちの地元では少し注意が必要です。実は、JR東日本はまだこの決済に対応していません。つまり、西荻窪駅や吉祥寺駅から中央線に乗るときには、まだクレジットカードは使えないのです。また、対応している私鉄でも全ての駅に専用の改札機があるわけではないので、降りる駅で使えずに窓口で精算する手間がかかることもあります。

また、運賃の計算単位にも違いがあります。交通系ICカードは1円単位で計算されますが、クレジットカード決済は現金で切符を買うのと同じ10円単位の設定です。

さらに、交通系ICカードにも独自の強みがあります。例えば「TOKYU POINT」と連携させたカードを使えば、東急線の区間で3パーセントの還元が受けられます。キャンペーンが終われば、ICカードの方が安くなるケースも多いでしょう。

結局のところ、改札をスムーズに通りたい「速さと安定」重視なら交通系ICカードを、少しの手間をかけても「お得さ」を優先したいならクレジットカードを選ぶというように、自分の優先順位で選ぶことが大切だちゅい。

よくある疑問(FAQ)

Q1:スマホに入れたカードでも乗れるの?

A:はい、スマートフォンにクレジットカードを登録し、タッチ決済が利用できる設定になっていれば、スマホをかざすだけで乗車可能です。

Q2:もし降りる駅でクレカが使えなかったら?

A:その場合は駅の窓口へ行き、駅員さんにどこから乗ったかを伝えて精算する必要があります。少し時間がかかることがあるので、時間に余裕がないときは気をつけましょう。

まとめ:これからの鉄道利用はどうなる?

クレジットカード決済の普及によって、私たちの鉄道利用の選択肢は大きく広がりました。これまでは一枚のカードをずっと使い続けるのが当たり前でしたが、これからは状況やキャンペーンの内容に応じて、最適な支払い方法を自分で選ぶ時代です。

キャンペーンが終わった後、あなたは「速さ」と「お得さ」のどちらを選びますか?自分にぴったりの方法を見つけて、快適な鉄道の旅を楽しんでくださいね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

キャッシュレス決済の選択肢が増えることは家計にとってメリットですが、支払い先が分散するため管理が複雑になりがちです。自分がどの経済圏で特典を貯めるのが最も効率的かを見極め、利用明細を定期的に確認する習慣をつけることが、健全な家計管理への第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。