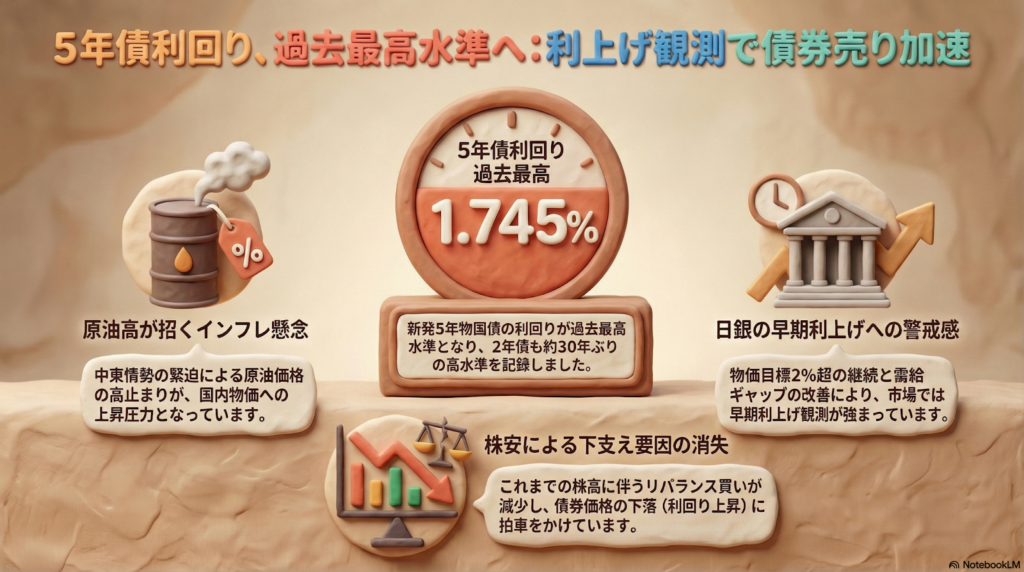

5年債利回りが1.745%に達し、約30年ぶりの高水準となりました。 背景には原油高と利上げへの強い警戒感があるようです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本の債券市場で、歴史的な出来事が起きました。私たちの生活にも関わりの深い「5年物国債」の利回りが、一時1.745%まで上昇したのです。

債券の「利回り」と「価格」の関係は、公園にあるシーソーをイメージすると分かりやすいですよ。債券が売られて「価格」が下がると、反対側に位置する「利回り」は上がります。

なぜ価格が下がるのでしょうか?例えば、新しく出る債券の利息が上がると、それより低い利息の「古い債券」は人気がなくなります。すると、古い債券を売って新しいものを買おうとする動きが出るため、古い債券の価格が下がってしまうのです。

日本相互証券のデータでも、今回の数字の大きさが裏付けられています。

1996年4月以来およそ30年ぶりの高水準となりました。

1996年といえば、今の中学生のみなさんの保護者世代が学生だった頃。それほど長い間見られなかった変化が、今まさに目の前で起きているということですね。

なぜ今、金利が上がっているのか?

金利が上がっている大きな理由は、遠く離れた中東の情勢と、それによる原油価格の高騰にあります。

石油の値段が上がると、電気代やガソリン代だけでなく、色々な商品の値段も上がります。これを「物価高(インフレ)」と呼びます。物価が上がりすぎると生活が苦しくなるため、日本銀行(日銀)は「金利を上げることで、景気の過熱を抑えよう」と考え始めます。

投資家たちが「日銀が早めに金利を上げるかもしれない」と予測して債券を売っていることが、今回の金利上昇を招いているのです。

三菱UFJモルガン・スタンレー証券の大塚氏は、原油価格が高いままである限り、今後も金利には上がろうとする力が働き続けるだろうと分析しています。

日銀が動く?数字で見る日本の変化

日銀が最近発表したデータからも、日本の経済が大きな転換点を迎えていることが分かります。注目は「需給ギャップ」という、日本全体の「需要(買いたい量)」と「供給(作れる量)」のバランスを示す数字です。

実は今回、日銀が将来の予測も含めた新しい計算方法で調べ直したところ、驚きの事実が判明しました。これまでは22四半期(約5年半)も連続で「需要不足(マイナス)」だと思われていたのですが、実は2025年7〜9月期まで15四半期(約4年)も連続で「需要超過(プラス)」になるという見通しに変わったのです。

アクサ・インベストメント・マネージャーズの木村氏は、この変化が4月の会議での「利上げ」を後押しする材料になると見ています。日本経済が「活発に動いている」という評価に変わったことは、金利上昇の大きな根拠になります。

よくある疑問(FAQ)

みなさんの気になる疑問に、ぶん吉が答えるもち(ちゅいヨ!)。

Q1:金利が上がると私たちの生活はどうなるの?

銀行に預けているお金につく利息が増えるのは嬉しいニュースですね。一方で、住宅ローンなどを借りる時の金利も上がりやすくなります。お金を借りる計画がある人にとっては、支払いが増える可能性があるので注意が必要です。

Q2:そもそも「国債」ってなに?

国債は、国が私たちや銀行からお金を借りる時に発行する「証明書」のようなものです。国にお金を貸して、そのお礼として利息をもらう仕組みだと考えるとイメージしやすいでしょう。

Q3:なぜ株が下がると金利が上がりやすくなるの?

これまでは「株価が上がったら、資産のバランスをとるために国債を買う」というルールで動く投資家が多くいました。しかし今は中東情勢の影響で株価が元気を失っています。国債を買って支える動きが弱まっていることも、金利が上がりやすくなっている一つの理由です。

これからの見通しと、私たちにできること

今、日本は「金利がほとんどなかった世界」から、約30年ぶりに「金利があるのが当たり前の世界」へと戻ろうとしています。これはお金の持ち方や使い方の常識がガラリと変わるサインかもしれません。

これから金利がもっと上がっていったとしたら、あなたなら貯金や買い物の仕方をどのように変えますか?将来のために、お金との付き合い方を家族で話し合ってみる良い機会かもしれませんね。

専門家としての一言(司法書士・1級FPの視点)

金利の上昇は、不動産実務や資産運用設計において大きな転換点となります。不動産市場では住宅ローン金利の動向が売買価格に直結し、それに伴う所有権移転や抵当権設定といった登記申請の件数にも影響を及ぼします。また、FPの視点からは、預貯金や債券の利回り向上を踏まえたポートフォリオの再構築が重要です。これまでの「低金利前提」のライフプランを見直し、金利上昇局面における負債管理と資産運用の最適化を検討すべき時期にあります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。