年金

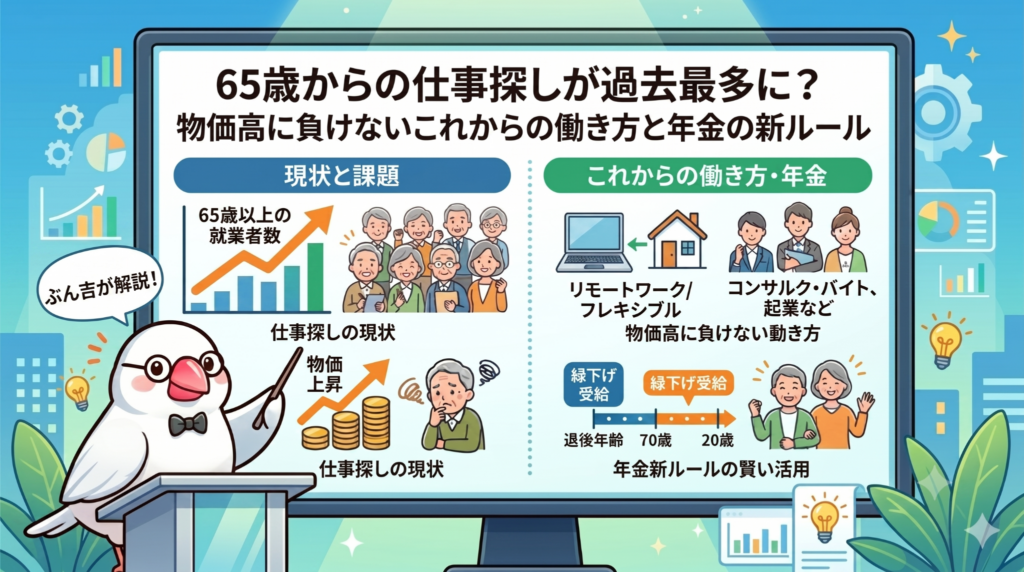

65歳からの仕事探しが過去最多に?物価高に負けないこれからの働き方と年金の新ルール

働く高齢者が過去最多を更新。背景には物価高と年金の伸び悩みという厳しい現実があります。

企業の人手不足で採用意欲は高く、年金をもらいながら働くための制度も改善されています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

生活費の悩みと向き合う新しい日常

「最近、スーパーの買い物が高くなったな」と感じることはありませんか?例えば、製粉大手のニップンが8月納品分から小麦粉やパスタを1〜12%値上げすると発表したように、身近な食品の価格上昇が家計を直撃しています。

こうした背景から、今、多くの先輩たちが再び仕事を探し始めています。なぜ今、お仕事を始める人が増えているのか、みんなにもわかるようにその理由を紐解いていきましょう。

働く高齢者が過去最多になった理由

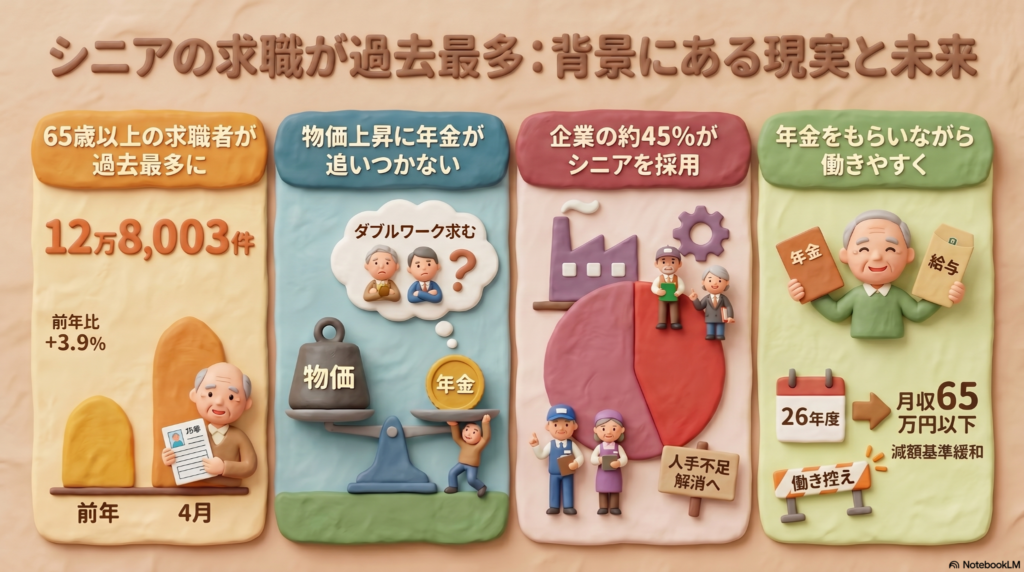

厚生労働省が発表した2024年4月の一般職業紹介状況によると、65歳以上の新規求職申込件数は12万8003件に達しました。これは前年同月比で3.9%の増加となり、過去最多を記録しています。

現在、仕事を探している人全体の約4分の1を高齢者が占めているのが実情です。その最大の理由は、止まらない物価上昇に対して、年金の支給額の伸びが追いついていないという切実な問題にあります。

厚労省の担当者も、「物価高のなかで年金だけでは足りず、ダブルワークをしなければならないとの声も聞く」とコメントしています。非正規雇用一つだけでは生活費の不足を補いきれず、複数の仕事を掛け持ちせざるを得ない厳しい現実が浮き彫りになっています。

年金と物価の追いかけっこ

なぜ年金だけで生活するのが難しくなっているのでしょうか。そこには「マクロ経済スライド」という仕組みが関係しています。

これは、インフレで物価が上がっても、年金制度の持続可能性(サステナビリティ)を保ち、将来世代に制度を繋いでいくための「安全装置」のような仕組みです。物価や賃金の伸びから一定の調整率を差し引くことで、あえて支給額の伸びを低く抑える調整が行われます。

2025年度の年金額は、年度単位の改定として1.9%の引き上げ(6月支給分から反映)となりました。しかし、計算の基準となった物価上昇率は2.7%、賃金変動率は2.3%でした。つまり、お金の実質的な価値が目減りする中で、不足する生活費を補う必要性が高まっているのです。

企業がシニア世代を求めている背景

一方で、働く意欲のある高齢者にとって追い風となるデータもあります。マイナビが2025年5月に実施した調査によると、直近半年の間に65歳以上を非正規雇用で採用した企業は44.8%に上りました。

企業がシニア世代を求める最大の理由は「人手不足の解消・改善」です。経験豊かな働き手は、今や社会に欠かせない存在となっています。

国もこの動きを後押ししており、2029年までに65〜69歳の就業率を57.0%以上に引き上げるという目標を掲げています。皆さんが働きやすい環境を整えるよう企業へ働きかけているため、仕事を見つけやすい時期に来ているといえますね。

働き損にならない新しい年金ルール

「働くと年金がカットされて損をするのでは?」という不安を解消するために、在職老齢年金制度の大きな見直しが行われました。

ここで重要になるのが、月々の「賃金」と「厚生年金」を合わせた合計額の基準です。これまでは合計が月額51万円を超えると年金が一部停止されていましたが、2026年度からはこの基準が「月額65万円以下」へと大幅に引き上げられます。

この改正により、年金のカットを心配して働く時間を抑える「働き控え」をせずに、しっかりとした収入を得ながら年金も満額受給できる環境が整いつつあります。

よくある疑問(FAQ)

Q:年金をもらいながら働くと、年金が減らされると聞きましたが本当ですか?

A:これまでは給与と年金の合計が「月額51万円」を超えるとカットされていましたが、新しいルールでは「月額65万円」までなら全額もらえます。安心して働ける枠がぐんと広がりました(ちゅいヨ!)。

Q:なぜ物価が上がっているのに年金はそれほど増えないのですか?

A:年金の制度を将来にわたって長く保つために、物価の上がり方よりも少し低めに調整する「マクロ経済スライド」という仕組みがあるからです。

これからの暮らしを豊かにするために

物価高という課題はありますが、社会は皆さんの力を必要としており、在職老齢年金の基準緩和など、制度面も皆さんの味方になってくれています。

働くことは生活の安定だけでなく、社会とのつながりや生きがいにも通じます。あなたにとって、仕事と年金の理想的なバランスはどんな形ですか?

専門家としての一言(司法書士・1級FPの視点)

在職老齢年金の基準緩和は、シニア世代のライフプランに大きなプラスとなります。月額65万円という基準の緩和により、手取り額を増やしながら資産形成や生活の質の向上を図ることが可能になります。

物価動向や自身の健康状態を考慮しつつ、収支のバランスを見直し、制度を賢く利用しながら自分らしいセカンドライフを設計しましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

私たちの年金が不動産に?世界最大級の投資家GPIFが進める新しい挑戦

私たちの年金を運用するGPIFが、不動産や未上場株への投資を増やす方針です。

株や債券以外の投資を5%まで広げ、リスクを分散しながら効率よく増やす狙いです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪の商店街を歩いていると、ふとした会話から「将来の年金は本当に大丈夫かしら」という不安を耳にすることがあります。私たちの暮らしを支える大切なお金ですから、心配になるのは当然ですよね。

実は、皆さんが納めている国民年金や厚生年金の保険料は、GPIF(年金積立金管理運用独立行政法人)という組織がまとめて管理しています。ここは「世界最大級の投資家」として知られ、将来の年金給付のために、預かったお金を運用して増やす役割を担っています。今回は、この運用方法に新しい動きが出てきたというニュースを解説します。

新しい投資のカタチ

これまで、私たちの年金は主に「株」や「債券」という形で運用されてきました。しかし今、自民党の日本成長戦略本部から政府へ、新しく「オルタナティブ資産(代替資産)」というものへの投資を強化すべきだという提言案が出されました。

これは、普段ニュースで見るような上場企業の株とは少し異なる、新しいタイプの投資先のことです。具体的には、道路や橋、発電所といった「インフラ施設」、私たちが利用する「不動産」、そしてまだ証券取引所に上場していない「未上場株(スタートアップ企業など)」などが含まれます。

これらは、これまでの株や債券とは値動きのタイミングや利益の出し方が異なるため、組み合わせて持つことで運用に厚みが出ると期待されています。

投資先を広げる理由

現在、GPIFがこうした新しい資産に投資している割合は、全体の2%にも満たない状況です。今回の提言案では、この割合を5%まで引き上げるよう求めています(ちゅい!)。

なぜ、わざわざ投資先を広げる必要があるのでしょうか。それは「一つのカゴに全ての卵を盛らない」というリスク分散の考え方が重要だからです。もし一つのカゴを落としても、他のカゴが別の場所に用意されていれば、全ての卵が割れてしまうのを防げます。世界情勢が激しく変化する中で、より安定的に資産を守り育てるための工夫なのです。

提言案の中では、運用の目的について次のように強調されています。

受益者の最善の利益を追求した資産運用

これは、年金を受け取る私たち一人ひとりの利益を一番に考え、世界の変化に負けないような高度な運用の仕組みを作ろうという決意の表れでもあります。また、この動きはGPIFだけでなく、公務員の共済組合や会社の年金を管理する組織など、他のお金のプロたちにも同様の努力が求められています。

これからの運用の姿

投資先を広げることは、決して無茶な冒険をするということではありません。提言案には、毎年度、自分たちで運用の状況を厳しくチェックする「自己評価」を多角的な視点で行うことも盛り込まれました。

時代の変化に合わせて、資産の組み合わせを柔軟に見直していくことは、私たちの将来を守るための大切な一歩です。ただ守るだけでなく、新しい成長のチャンスにも目を向けることで、より盤石な年金制度の実現を目指しています。

よくある疑問(FAQ)

疑問:不動産や未上場株に投資して、大きな損が出ることはないのでしょうか。

回答:どのような投資にもリスクはゼロではありません。しかし、今回の狙いは特定の投資先に偏ることなく、性質の違う資産を混ぜることで、全体としての安定性を高めることにあります。毎年度の自己評価を通じて、厳重なリスク管理が行われる仕組みが想定されています。

疑問:なぜ、今までの「株」や「債券」だけでは不十分なのですか。

回答:世界経済の状況が変わる中で、株や債券だけでは十分な利益を得られなかったり、同時に値下がりしてしまったりする場面も考えられるからです。特性の異なる投資先を組み合わせることで、より効率的で安定した運用が可能になります。

まとめ:未来のために知っておきたいこと

私たちの年金運用が新しいステージへ向かおうとしているニュース、少し身近に感じていただけたでしょうか。吉祥寺の井の頭公園で楽しそうに遊ぶご家族を見ていると、この子たちの代までしっかり年金をつないでいきたいな、と強く感じます(ちゅい!)。

難しい言葉が多い世界ですが、その本質は「私たちの大切な将来をどう守るか」という切実な挑戦です。この機会に、将来のお金のことや年金の仕組みについて、ご家族でゆっくり話してみるきっかけにしませんか?

専門家としての一言

年金運用の多様化は、インフレ対策やリスク分散の観点から専門家としても注目すべき動きです。国が運用の高度化を検討しているということは、私たち個人にとっても「預金一辺倒」ではなく、資産を守るための知識を持つことがいっそう重要になるというメッセージでもあります。長期的な視点での資産形成の重要性を、改めて認識する良い機会と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

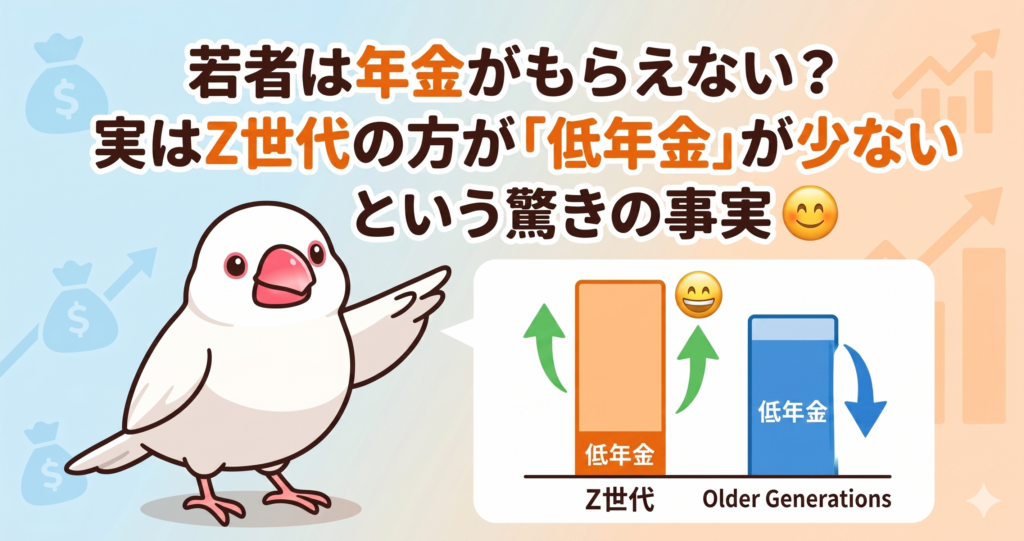

若者は年金がもらえない?実はZ世代の方が「低年金」が少ないという驚きの事実

意外!Z世代の年金は、実は今の高齢者や氷河期世代よりも受取額が増える見込みです。共働きの増加や働く期間が延びることで、月10万円未満の「低年金」の人は減ります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、井の頭公園のベンチや吉祥寺のカフェで、若い方が「将来、年金なんてどうせもらえないよね」「払うだけ損だよ」と話しているのを耳にして、ボクの胸は痛んでいます。特にZ世代のみなさんにとって、数十年後の未来は不透明で心配なものですよね。

しかし、厚生労働省が公表した最新のデータ(2024年財政検証)をひも解くと、実は将来の年金額が底上げされるという意外な事実が見えてきました。今回は、なぜ若者の年金が「意外としっかりもらえる」と言えるのか、その理由をデータをもとに解説します。

「年金がもらえなくなる」は大きな誤解

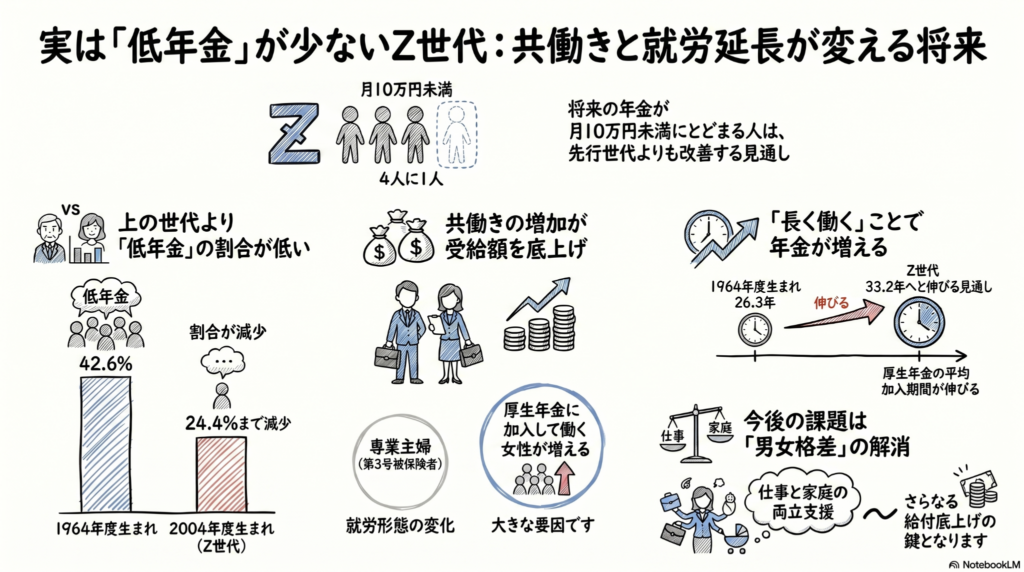

「将来の受給者は今の高齢者よりずっと苦しくなる」というイメージがありますが、最新の試算はその逆の結果を示しています。厚生労働省のデータによると、Z世代(2004年度生まれ)が将来受け取る年金額が月10万円未満(低年金)になる人の割合は24.4%にとどまる見通しです。

驚くべきは、上の世代との比較です。

- 1964年度生まれ(バブル世代周辺):42.6%

- 1974年度生まれ(就職氷河期世代):39.1%

- 1984年度生まれ:36.8%

- 1994年度生まれ:30.0%

- 2004年度生まれ(Z世代):24.4%

このように、若い世代ほど「低年金」になる人の割合が圧倒的に低いのです。

なお、この試算は「過去30年並みの実質成長率0%」という非常に保守的な前提に基づいています。決して「バラ色の未来」を想定したものではなく、現状維持でもこの数値になるという点は大きな安心材料ですね。

年金額がアップする最大の理由は「共働き」

なぜ将来の年金が増えるのでしょうか。その最大の理由は、ライフスタイルの変化、特に「共働き世帯」の増加にあります。

かつては「第3号被保険者(専業主婦など)」として、自分で保険料を納めない期間が長い女性が多くいました。しかし、現在は厚生年金に加入して働く女性が急増しています。

- 1964年度生まれの女性:34.1%が第3号被保険者期間が中心

- 2004年度生まれの女性:13.2%まで減少する見通し

厚生年金は、働いて保険料を納めた分だけ、将来の受取額が確実に増える仕組みです。西荻窪の商店街で見かける活気ある共働き世帯の皆さんの働き方が、実は老後の安心という大きな果実を育てているのです。

長く働くスタイルが将来の自分を助ける

もう一つの大きな理由は、労働期間の延長です。厚生年金は原則69歳まで加入でき、この期間を延ばすことは「生涯受け取れる年金」という最強の投資になります。

- 1964年度生まれの平均加入期間:26.3年

- 2004年度生まれの平均加入期間:33.2年

「長く働くのは大変だ」という見方もありますが、保険料を払う期間が延びることは、将来の自分への確実な仕送りになります。働く期間が約7年も伸びることで、受給額の底上げが期待できるのです。

専門家が注目する「これからの課題」

専門家もこの傾向を肯定的に捉えています。慶応義塾大学の権丈善一教授は、次のように述べています。

「前の世代よりも後の世代の方が低年金者が減る傾向は堅い」

一方で、課題も残されています。Z世代の厚生年金加入期間は、男性の36.6年に対し、女性は29.7年と約7年の格差があります。キャリアの分断を招く性別役割分担の影響が、将来の年金額に響いているのです。権丈教授は、この格差解消には「官民による仕事と家庭の両立支援」が不可欠だと指摘しています。カップルやご夫婦で、将来のキャリア継続について話し合うことが、実は一番の「年金対策」になるのです。

よくある疑問(FAQ)

疑問1:年金制度自体がなくなってしまうことはないの?

回答:公的年金は定期的に「財政検証」を行い、100年先までの見通しを立てて調整しています。共働きの定着などによる受給額の底上げは、制度の持続可能性を支える強力なエンジンとなっています。

疑問2:「低年金」って具体的にいくらくらいのこと?

回答:有識者の間では、国民年金(基礎年金)と厚生年金を合わせた合計受給額が、月額10万円を下回る場合を「低年金」と呼ぶのが一般的です。

疑問3:自分でできる備えはある?

回答:厚生労働省の「公的年金シミュレーター」を活用しましょう。現在はiDeCoなどの私的年金だけでなく、万が一の際の「障害年金」も含めた試算が可能になっています。自分の「現在地」を知ることが備えの第一歩です。

まとめと読者への問いかけ

「将来は暗い」と思い込まず、正しいデータを知ることで、一歩前に進む安心感を持ってほしいと思います。西荻窪や吉祥寺のような温かい街で、長く自分らしく働き続けることが、あなたの将来を確実に守ってくれます。ちゅいヨ!

あなたは将来どんな働き方を選び、どんな老後を迎えたいですか?

専門家としての一言(司法書士・1級FPの視点)

年金は長生きのリスクに備える最強の保険であり、厚生年金の加入期間を最大化することは最も確実な資産形成といえます。 特に女性のキャリア継続や家族間での働き方の調整は、将来の生活設計のみならず、生存配偶者の生活を守る相続対策としても極めて重要です。 公的年金シミュレーターで「障害年金」を含めたリスク管理を把握し、家族でライフプランを共有することから始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

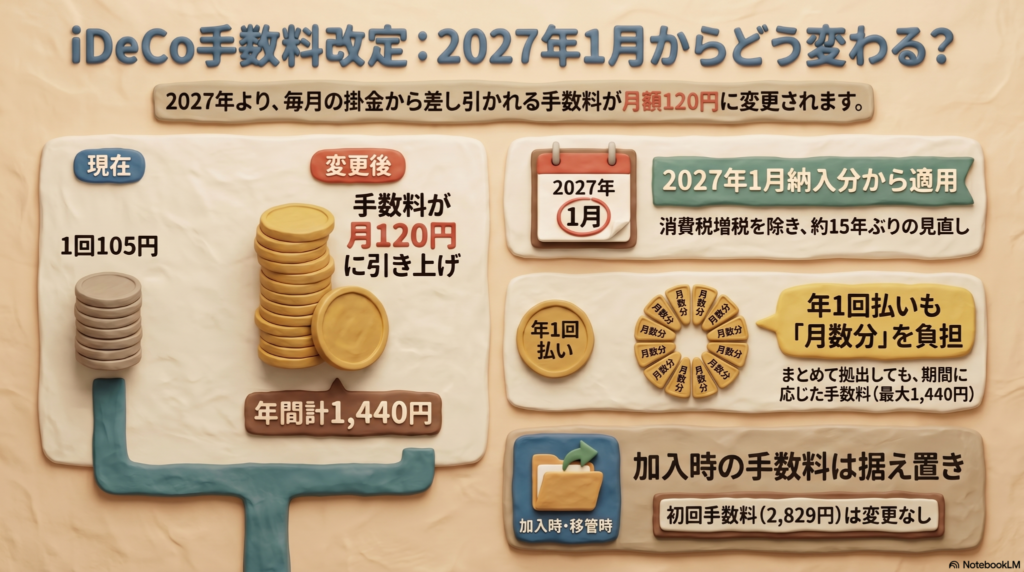

2027年1月からのiDeCo手数料値上げと「まとめ払い」のメリット消失について

2027年1月からiDeCoの納付手数料が1回105円から月120円に値上げされます。 年1回払いでも月120円×月数分が必要になり手数料の節約ができなくなります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

みなさんは、自分でお金を積み立てて将来に備える「iDeCo(イデコ)」を使っていますか? これは「じぶん年金」とも呼ばれていて、老後を安心して過ごすために、今とっても注目されている制度なんです。

そんなiDeCoの手数料が、なんと15年ぶりに新しくなるというニュースが入ってきました。 ボクたちの大切な資産にかかわる、ちょっとびっくりなお話ですね。 これからどう変わるのか、いっしょにお勉強しましょう(ちゅい!)。

手数料の仕組みはどう変わる?

これまでのiDeCoは、お金を出す(拠出する)たびに、1回105円の手数料がかかる仕組みでした。

これが2027年1月からは「1ヶ月あたり120円」というルールに変わります。

もし毎月コツコツとお金を積み立てている人の場合、これまでは年間で1,260円の手数料です。 新しいルールでは120円が12ヶ月分かかるので、年間で1,440円になります。

iDeCoを管理するコンピューターを動かしたり、制度を守ったりするためのコストが増えたことが、今回の値上げの理由なんです。

「年1回まとめ払い」をしていた人への影響

今回の変更で一番大きな影響を受けるのは、手数料を節約するために「年1回払い」などのまとめ払いをしていた人たちです。

これまでは1年分をまとめて1回で払えば、手数料は105円だけで済みました。 でも2027年からは「サービスを利用している期間」に対して手数料がかかるようになります。 つまり、お金を払っていない月も含めて、1ヶ月単位で料金が発生する「サブスクリプション」のような形になるんです。

公表された内容をみてみると、このように説明されています。

見直し後は拠出期間に応じる形となり、12カ月分を年1回拠出していれば、1度に1,440円を支払うことになる。

たった105円で済んでいた手数料が、いきなり1,440円になってしまうなんて、ちゅいヨ!と驚いてしまいますね。 まとめ払いで手数料を安くおさえるという「裏技」が、これからは使えなくなってしまいます。

手数料が上がってもiDeCoを続けるべき理由

手数料が増えるのは残念ですが、それでもiDeCoをやめるのはもったいないですよ。 なぜなら、手数料のアップ分よりも、ずっと大きな「税金が安くなるメリット」があるからです。

iDeCoで出したお金は、すべて「所得控除」の対象になります。 むずかしい言葉ですが、要するに「ふだん払っている住民税や所得税が安くなる」という、とってもおトクな魔法のような仕組みなんです。

現在、iDeCoの仲間は全国に約390万人もいます。 これだけたくさんの人が使っているのは、たとえ手数料を払っても、それ以上に税金が安くなって手元にお金が残るからなんですね。 みんなといっしょなら、これからも安心して続けていけますね!

よくある疑問(FAQ)

Q.加入した時の手数料(2,829円)も上がるの?

A.今回の発表では、iDeCoを始めた時に一度だけかかる2,829円の手数料は「そのまま」とされています。あくまでも、毎月などの「お金を出すときの手数料」だけが変わる予定です。

Q.いつからこの新しい手数料になるの?

A.2027年1月の納入分からスタートします。まだ準備する時間はたっぷりとありますから、今はあわてなくて大丈夫ですよ。

ぶん吉からの結び

手数料の値上げは少し悲しいですが、これをきっかけに自分のお金と向き合うのはとても素敵なことです。 制度が変わっても、賢くコツコツと資産を育てていく気持ちを大切にしてくださいね。

これからのお金のこと、みんなはどう準備していくかな?

専門家としての一言(司法書士・1級FPの視点)

今回の改定は、消費税増税時を除けば約15年ぶりの見直しとなります。背景にはシステムの維持・運営コストの増大がありますが、年単位拠出による手数料の節約スキームが事実上消滅する点は、利用者として理解しておく必要があります。

しかし、iDeCoの最大の強みである「拠出金の全額所得控除」による節税効果は揺るぎません。年間のコストが数百円増加したとしても、所得税や住民税の軽減額と比較すれば、資産形成におけるiDeCoの優位性は依然として非常に高いと言えます。制度変更に過剰に反応せず、長期的な視点で資産運用を継続することが合理的です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

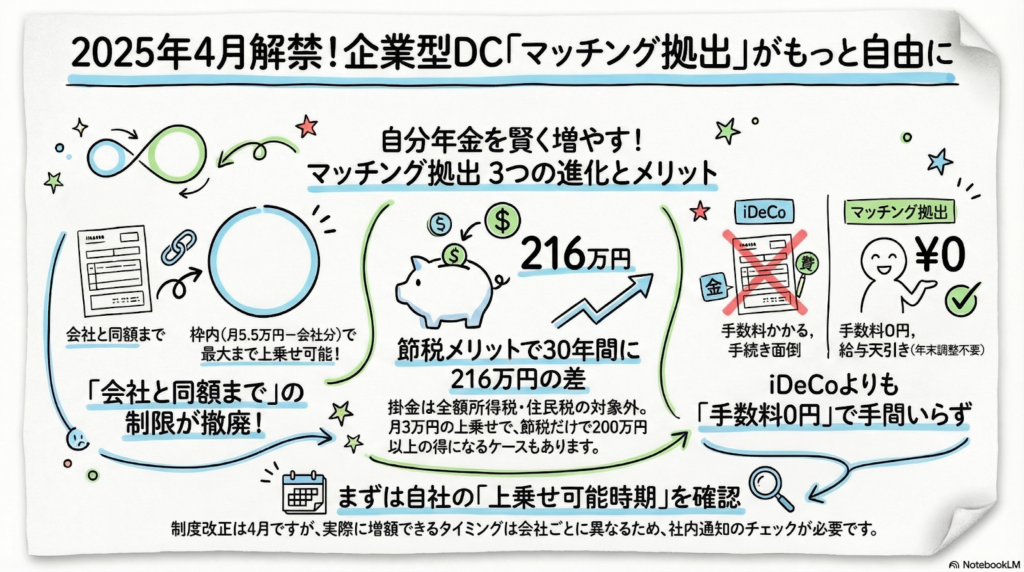

2024年4月からマッチング拠出が拡充され、老後の備えを盤石にする好機です。

会社の枠に縛られず節税しながら、自分のお金を最大限積み立てられます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

会社員のみなさん、会社が老後資金を準備してくれる「企業型DC(企業型確定拠出年金)」を使いこなせていますか?「もっと自分のお金をプラスして貯めたいのに、会社の金額が少ないから制限されてしまう……」と羽を休めていた方に、素晴らしいニュースです。2024年4月から、積み立てのルールが大きく使いやすく変わりました。

自分の意思で将来の種をまくマッチング拠出の魅力

マッチング拠出とは、会社が出してくれる掛け金に、自分のお金を上乗せして将来のために蓄える仕組みのことです。運営管理機関連絡協議会のデータでは、企業型DCの加入者は2025年3月末時点で約862万人に達する見込みですが、実際にマッチング拠出を活用しているのはそのうち3割強に過ぎません。

この仕組みの最大の魅力は、強力な「節税効果」です。上乗せして積み立てた金額は、所得税や住民税の計算対象から差し引かれます。つまり、普通に銀行へ預金するよりも税金が安くなり、その分効率よく老後の「種」を増やしていけるのです。

会社が出す金額の壁を取り払う画期的なルール変更

これまでは、自分の拠出額は「会社の掛け金を超えてはいけない」という厳しい縛りがありました。たとえば会社が月1万円しか出していない場合、自分も1万円までしか上乗せできず、非課税で積み立てられる枠が大きく余ってしまうという、もったいない状況だったのです。

しかし2024年4月からは、この「1対1のルール」が撤廃されました。会社側の金額が少なくても、全体の枠(月5万5000円から他の年金制度分を差し引いた額)の範囲内であれば、自分のお金を優先して拠出できるようになります。もし会社の拠出が1万円なら、自分は最大4万5000円まで積み増しが可能になる計算です。

この変更にいち早く対応している企業もあります。埼玉県のポラスグループでは、事務負担が増えるものの、従業員の資産形成を早めるために4月からの拠出拡大を認めています。

「今は会社掛け金が小さいのでマッチングはしていなかったが、4月から始めるつもり」

ソース資料にある利用者の声からも、これまで「枠が少なすぎて意味がない」と諦めていた人にとって、今回の改正がいかに待ち望まれていたかがわかりますね。

将来もらえるお金が大きく羽ばたくシミュレーション

実際にどれくらいお得になるのか、りそな銀行の試算例を見てみましょう。会社の掛け金が1万円、税率が2割の人が、毎月3万円を30年間マッチング拠出(利回り4%で運用)した場合の例です。

なんと、30年間で節約できる税金は合計「216万円」にもなります。さらに専門家の視点で見ると、運用で得た利益に税金がかからない「非課税運用」のメリットも見逃せません。利回り4%で増え続けるお金に税金の手出しがないため、複利の力が最大限に発揮されます。その結果、20年間の受給なら月々16.5万円もの年金を受け取れる可能性があるのです。

長く続けることで、節税と運用の相乗効果が生まれ、将来の安心が大きく広がります(ちゅいヨ!)。

マッチング拠出とイデコのどちらを選ぶべきか

自分で年金を上乗せする方法には、iDeCo(イデコ)という選択肢もあります。どちらを選ぶべきか迷ったときは、次の3つの視点で比較してみましょう。

- 手数料の負担:イデコは毎月数百円の口座管理料がかかることが一般的ですが、マッチング拠出は原則として会社が負担してくれるため無料です。

- 手続きの手間:マッチング拠出は給与天引きなので、振り込みの手間がなく、年末調整の手続きを忘れて節税し損ねる心配もありません。

- 商品の選択肢:イデコは自分で金融機関を選び豊富な商品から選べますが、マッチング拠出は会社が用意したラインナップに限定されます。

確定拠出年金アナリストの大江加代氏は、次のようにアドバイスしています。

「商品にそれほど差がなければマッチングを検討したい」

最近は企業型DCの商品も改善されており、コストと手間の低さを考えると、まずはマッチング拠出を優先して検討するのが賢い選択と言えそうです。

制度変更を確認する具体的なアクション

注意したいのは、すべての会社が4月からすぐに増額できるわけではないという点です。システムの改修状況によっては、対応が遅れる場合もあります。

また、2026年12月からは全体の拠出枠がさらに拡大し、月6万2000円になる予定です。まずは自分の会社の「記録関連運営管理機関(RK)」のサイトにログインし、現在の拠出額と、自分の会社がいつから増額に対応するのかを確認することから始めましょう。

よくある疑問(FAQ)

Q1:マッチング拠出のお金はいつでも引き出せる?

回答:いいえ、原則として60歳になるまで引き出すことはできません。あくまで老後のための資金として、長期的な視点で計画しましょう。

Q2:自分の掛け金額は途中で変えられる?

回答:原則として年に1回変更が可能です。ただし、今回の制度改正に伴う増額については、特例として時期を問わず認められるケースもあります。

Q3:会社がマッチング制度を導入していない場合は?

回答:勤務先にマッチング拠出の制度がない場合は、iDeCo(イデコ)の利用を検討してください。自分自身で金融機関を選んで加入することになります。

まとめと未来への問いかけ

今回の制度改正は、個人の資産形成を後押しする大きな追い風です。会社が決めた金額に従うだけでなく、自分の意志で非課税枠をフル活用できる時代になりました。

この増えた枠をどう活用して、あなたは何年後の自分にどんな自由をプレゼントしたいですか?今まく小さな種が、将来大きな果実となってあなたを支えてくれるはずです。

専門家としての一言(司法書士・1級FPの視点)

制度の拡充により節税メリットは大きくなりますが、確定拠出年金には「60歳まで資金が凍結される」という流動性リスクが伴います。教育資金や住宅購入、万が一の生活防衛資金とのバランスを考慮し、家計全体のポートフォリオを最適化することが、安定した資産形成の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

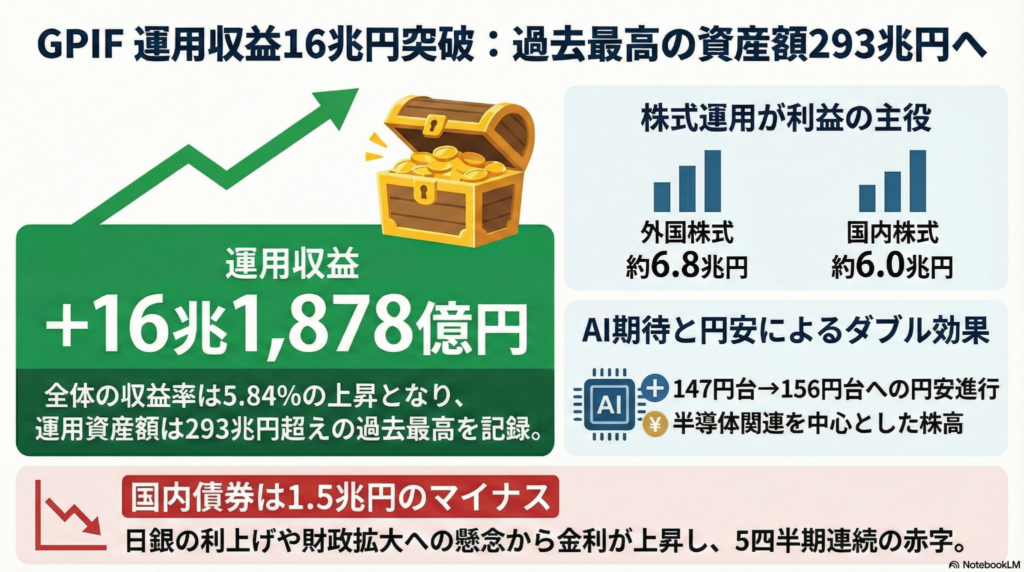

私たちの年金が過去最高になった理由

2025年後半、年金運用は16兆円の黒字で過去最高の293兆円に到達しました。

AIブームによる世界的な株高と、円安による資産価値の押し上げが大きな勝因です。

はじめに

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「将来、私たちの年金って本当にもらえるのかな?」と不安に感じている方もいるかもしれませんね。でも、安心してください。今、私たちの年金を運用している現場では、過去最高という素晴らしい結果が出ているんです。

私たちの年金の一部を預かり、世界中で運用して増やして守ってくれている「専門のチーム」があります。これを「GPIF(年金積立金管理運用独立行政法人)」と呼びます。このチームが2025年の後半に、なんと16兆円ものプラスを出してくれました。

今回は、なぜそんなに年金が増えたのか、その驚きの理由をわかりやすく解説します。

驚きの運用成績:3ヶ月で16兆円増えた!

GPIFの発表によると、2025年10〜12月期のたった3ヶ月間で、運用収益は16兆1878億円のプラスとなりました。

この絶好調な結果を受けて、私たちが将来のために積み立てている運用資産の総額は、293兆4276億円にまで膨らみました。これは過去最高の金額です。全体の収益率も5.84%の上昇となっており、非常にパワフルに資産が増えています。

293兆円という数字は、日本の国家予算をはるかに超える驚きの規模です。私たちの年金の土台が、今まさに過去最強の状態になっているといえますね。

勝因その1:AIブームと世界的な株高・債券高

今回、成績を大きく押し上げたのは「株」と「外国の債券」の好調ぶりです。

- 外国株式:6兆7742億円のプラス

- 国内株式:6兆497億円のプラス

- 外国債券:4兆8964億円のプラス

特に株価が上がった大きな理由は、「AI(人工知能)」の普及です。AIの技術が世界中に広がることで、それを作るのに欠かせない「半導体関連株」を中心に世界中で株が買われました。新しい技術が世界景気を力強くリードしているのです。

GPIFの内田理事長は、この状況を次のように振り返っています。

米国の政府閉鎖やAI投資の収益性への懸念など、不透明感の強い市場環境だったが、総じてみれば堅調な企業業績などを背景に主要先進国で株価が上昇した(GPIF 内田和人理事長)

不透明なニュースをはねのけるほど、企業の稼ぐ力が強かったということですね。

勝因その2:円安が追い風になった

もう一つの大きな理由は「為替(円安)」の影響です。

2025年9月末には1ドル=147円台だったのが、12月末には156円台まで円安が進みました。これが海外に持っている資産の評価をグンと押し上げました。

「円安だとなぜ得をするの?」という疑問を、簡単な例えで説明しましょう。

あなたがアメリカの株を100ドル分持っていたとします。

- 1ドル=100円のとき:その株の価値は「1万円」

- 1ドル=150円のとき:その株の価値は「1万5000円」

持っている株の中身は同じ100ドルでも、円の価値が下がる(円安になる)と、日本円に直したときの金額は増えるのです。世界中に投資している年金運用にとって、今回の円安は大きなプラス材料となりました。

注意点:国内債券は苦戦中

一方で、唯一マイナスになったのが「国内債券(日本の国などの借金)」で、1兆5325億円のマイナスとなりました。

債券には、「世の中の金利が上がると、債券の価格が下がる」というシーソーのような関係があります。

- 金利が上がる(シーソーの片側が上がる)

- すでに持っている低い金利の債券の人気がなくなる(反対側が下がる)

今回、日銀が利上げを決めたことや、政府の財政拡大への懸念から長期金利が上昇しました。その結果、シーソーが動いて債券価格が下がってしまい、5四半期連続のマイナスという結果になったのです。

まとめ:これからの展望

今回の結果からわかるのは、私たちの年金が「AIの進化」や「為替の動き」といった世界情勢と深くつながっているということです。

株が上がれば年金も増えますが、金利が上がれば債券が下がることもあります。だからこそ、いろいろな資産に分けて投資をする「分散投資」でバランスを取ることが大切なんですね。

もし、これから世界中でAIがもっと進化して、私たちの生活が劇的に便利になったとしたら、その時私たちの年金はどうなっていると思いますか?そんなワクワクする未来を想像してみるのも面白いかもしれません。

また新しい動きがあったら、すぐにお伝えするちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

GPIFの運用成績が過去最高を更新したことは非常に喜ばしいニュースですが、年金運用は数十年という超長期的な視点で行われるものです。短期間の大きな利益に一喜一憂するのではなく、今回のように「株式」と「債券」、「国内」と「海外」を適切に組み合わせた「分散投資」が、いかにリスクを抑えつつ安定した収益を生むかを理解することが重要です。個人の資産形成においても、このGPIFの運用姿勢は非常に参考になるモデルケースだと言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

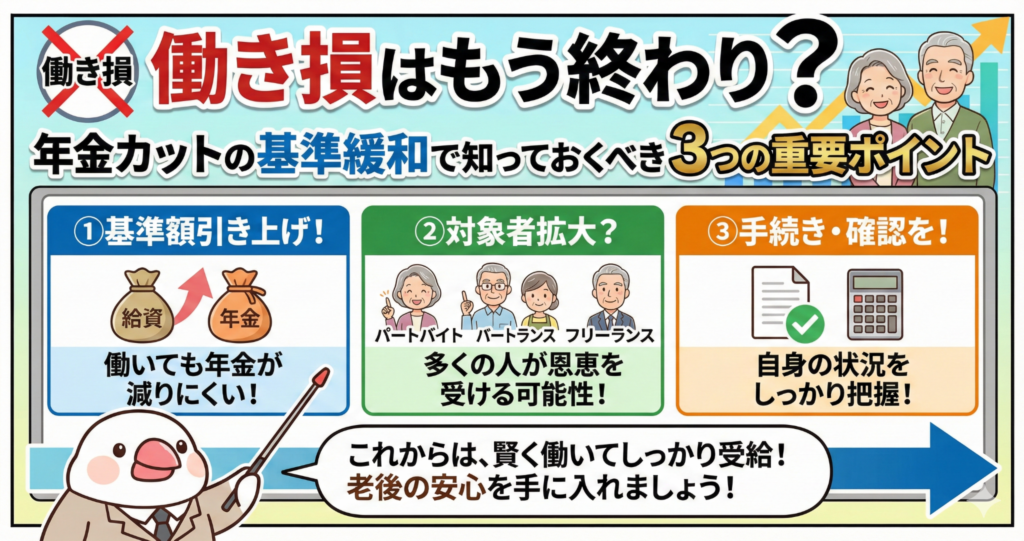

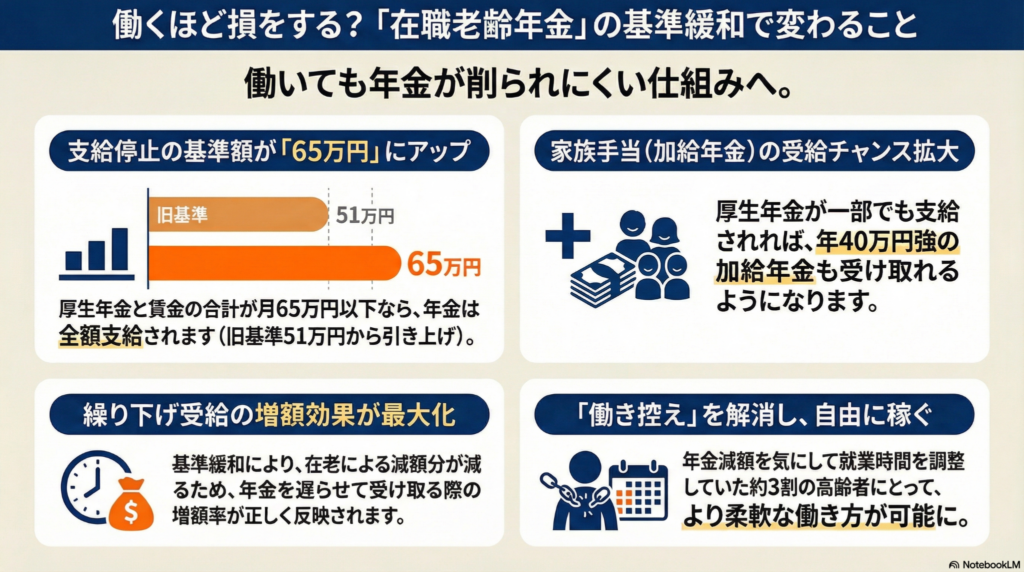

働き損はもう終わり?年金カットの基準緩和で知っておくべき3つの重要ポイント

4月から年金が削られる基準が65万円に緩和され、働く高齢者の手取りが増えます。

家族手当の復活や、年金を遅らせて受け取る時の増額幅が大きくなるメリットもあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「社会の役に立ちたい」「生活のために頑張りたい」と一生懸命働いているのに、なぜか年金が減らされてしまう……。そんな、働くシニア世代が直面している「理不尽な悩み」を耳にすることがよくあります。せっかく稼いだのに、その分だけ年金がカットされるなんて、まるで働く意欲にブレーキをかけられているようで悲しいですよね。

でも安心してください!4月からの制度改正で、そのブレーキがぐっと緩やかになります。今回は、何がどう変わるのか、そして皆さんの生活にどんなプラスの影響があるのかを、中学生でもわかるように優しく解説します。

カットされる基準が「51万円」から「65万円」へ大幅アップ!

まず、「在職老齢年金(在老)」という仕組みをおさらいしましょう。これは、厚生年金を受け取りながら働く人の「賃金」と「年金」の合計額が一定を超えると、年金の一部または全額がカットされる制度のことです。

ここで専門家としての豆知識ですが、このカット対象になるのは「厚生年金」だけです。国民年金から支給される「基礎年金」は、どんなに稼いでも1円も減らされないので安心してくださいね。

さて、これまでは「給料+年金」の合計が月51万円を超えるとカットの対象でしたが、4月からはこの基準が65万円まで引き上げられます。ここでいう「給料(賃金)」には、残業代や通勤手当、さらにボーナスの12分の1も含まれる点に注意が必要ですが、それでも大幅な緩和です。

具体例(厚生年金10万円、給料50万円の場合)で比較してみましょう。

- 改正前: (10万円+50万円-51万円)÷2 = 4万5000円がカット

- 改正後: 合計60万円は基準の65万円以下のため、カットなし(全額支給)

このように、同じだけ働いても手元に残るお金が劇的に増えるケースがあります。この改正は、単なる金額の変更ではなく、高齢者が「働き損」を気にせず、持てる力を存分に発揮してもらうためのポジティブな変化なのです。

あきらめていた「家族手当」が戻ってくる可能性

次に、意外と見落とされがちなのが「加給年金」です。これは、いわば「年金版の家族手当」のような、とても心強い味方です。

本人が厚生年金に20年以上加入の場合、65歳時点で年下の配偶者がいれば配偶者が原則65歳になるまで年40万円強の加給年金がもらえる。

実はこの加給年金には、「本人の厚生年金が在職老齢年金によって全額カットされていると、加給年金もゼロになる」という厳しいルールがあります。

しかし、今回の基準緩和で厚生年金が「1円」でも支給されるようになれば、この年40万円強の手当もあわせて受け取れるようになります。これまで「給料が高すぎるから家族手当なんて無理だ」とあきらめていた人にも、受給のチャンスが巡ってきます。これは大きな「巣卵」の復活ですね、ちゅい!

「年金を遅らせて増やす」作戦の効果が最大化される

年金には、受け取りを遅らせることで受給額を一生涯増やせる「繰り下げ受給」という制度があります。1ヶ月遅らせるごとに0.7%増額され、70歳まで遅らせれば42%も増える、老後の強力な武器になります。

ところが、ここには多くの人が誤解しやすい「罠」がありました。実は、「在職老齢年金でカットされた分は、繰り下げても増額の対象にならない」というルールがあるのです。

改正前と改正後で、70歳から受け取る額(働くのをやめた後)がどう変わるか見てみましょう。

- 改正前: 5万5000円分しか増額対象にならず、70歳以降は月額12万3100円。

- 改正後: 10万円全額が42%増額の対象になり、受給額は月額14万2000円にアップ!

今回の改正でカットがなくなることで、本来の増額効果がフルに発揮されるようになります。まさに「頑張って働いて、将来もしっかり備える」ことが両立できるようになったわけです。

まとめとこれからの視点

今回の改正は間違いなく朗報ですが、それでも「働いたら年金が減る」という仕組みそのものに納得がいかない方は多いでしょう。

実際、厚生労働省の調査では65歳から69歳の約3割が「年金が減らないように働く時間を調整している」と回答しています。これは社会全体にとっても大きな損失です。主要先進国では、収入を理由に年金を減らす仕組みは基本的にありません。そもそも一生懸命に保険料を納めてきたのですから、全額受け取れないのは理不尽だという声が出るのも当然のことです。

公的年金への信頼を守るためにも、将来的にはこの制度自体の撤廃を望む声が高まっています。

あなたは、この「働くと年金が減る仕組み」、どう思いますか? 自分の努力がそのまま報われる、そんな当たり前の仕組みに近づいていくことを願っています(ちゅいヨ!)。

専門家としての一言

今回の基準緩和により、「働き損」を避けるための就業調整が必要なくなる方が増えるでしょう。しかし、基準額が上がったからといって、すべての方に同じ戦略が当てはまるわけではありません。

配当収入や不動産収入などは今回の計算には含まれませんが、残業代やボーナスを含めた正確な「賃金月額」を把握することがシミュレーションの第一歩です。自分の年金見込額を確認し、いつから受け取りを始めるのが最も有利なのか、一度しっかりと計画を立ててみてください。制度を正しく理解し、賢く活用することが、安心できる豊かな老後生活への鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。