保険

火災保険の更新で驚かないために!値上げの波を賢く乗り切る「家計の守り方」

- 火災保険は上昇傾向ですが、補償を削る前に免責設定や一括払いを検討すべきです。

- 値上げ理由は災害や物価高。複数社の比較や共済の検討が家計を守る有効な手段です。

「火災保険の更新ハガキを見て、目玉が飛び出しそうになった!」というご相談を最近よくいただきます。中には以前の「3倍」の保険料(年1.5万円から5万円など)を提示され、途方に暮れる方もいらっしゃるほどです。

こんにちは!西荻窪・吉祥寺を拠点に活動する、相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

大切なわが家を守るためのコストとはいえ、これほど急激な負担増は困りものですよね。なぜこれほど値上がりしているのか、そして補償の質を落とさずに支出を抑える知恵はないものか。専門家としての視点で、その解決策を丁寧に紐解いていきましょう。

火災保険が高くなっている3つの理由

保険料が決まる目安となる「参考純率」は、2023年度に全国平均で13%も引き上げられました。実は2014年度以降、今回で5回目の引き上げとなっており、累計では約4割も上昇しているのです。その背景には、主に3つの理由があります。

- 自然災害の激甚化と支払い増 大規模な自然災害が相次ぎ、保険会社が支払う保険金が膨れ上がっています。この負担増が、回り回って私たちの保険料に反映されているわけです。

- 契約期間の短縮による割引の減少 以前は最長10年の契約ができましたが、現在はリスク予測の難しさから最長5年に短縮されました。長期割引の恩恵が少なくなったことが、実質的な値上げに拍車をかけています。

- 物価高による「再建費用」の上昇 建設資材や人件費の高騰により、家を建て直すための費用(再調達価額)そのものが上がっています。1,600万円だった見積もりが2,200万円に跳ね上がるようなケースもあり、保険金額を上げざるを得ない状況が生まれています。

ファイナンシャルプランナーの清水香氏は、今後の見通しについて次のように警鐘を鳴らしています。

保険料の値上がり傾向は今後も続くだろう

補償を減らさずに安くする「免責」の魔法

保険料を下げようとして、安易に水災補償を外したり保険金額を削ったりするのは危険です。そこで検討したいのが、保険の鉄則である「小損害は自己負担、大損害は保険」という考え方です。

具体的には「免責金額(自己負担額)」を設定してみましょう。例えば、損害額のうち20万円までは自分で出すと設定するだけで、大手損保では保険料が1〜2割程度安くなることがあります。少額の被害は貯蓄でカバーし、生活が立ち行かなくなるような「大きな損失」に絞って備える。これこそが、補償の質を保ちながら固定費を賢く削るプロのテクニックです。

支払い方法を工夫して賢く節約

同じ補償内容でも、支払い方法を工夫するだけで総額を抑えることができます。

- 5年契約の一括払い 現在可能な最長期間である5年分をまとめて支払うのが、最も割引率が高く、1年あたりの単価が安くなります。

- 5年契約の「年払い」を活用 5年分を一度に払うのが家計に厳しい場合でも、「5年契約の年払い」という選択肢があります。単年(1年)契約を毎年更新するよりも、5年間の総支払額は安くなると東京海上日動火災保険もアドバイスしています。

「重複」をチェックしてムダを省く

他で加入している保険との「重複」は、意外な盲点です。特に「個人賠償責任補償」は要注意です。

この補償は、自転車事故や日常生活のトラブルに備えるものですが、自動車保険の特約として既に加入しているケースが多々あります。もし他で十分な補償額を確保できているなら、火災保険側から外すことで、1円も無駄にすることなく保険料をカットできますよ。

「共済」という選択肢と比較の重要性

見直しの際は、民間保険だけでなく「共済」も強力な選択肢になります。

例えば「こくみん共済 coop」の住まいる共済などは、築年数や地域による掛け金の差がなく、全国一律である場合が多いのが特徴です。

ここで重要なのが、2024年10月から民間損保に導入される「水災補償の地域差」です。水害リスクが高いと判定された地域(河川の近くなど)では、民間の保険料が大幅に上がる可能性があります。そうしたリスクの高い地域にお住まいの方ほど、フラットな掛け金設定の共済が「救世主」になるかもしれないのです。

よくある疑問(FAQ)

質問:保険料を下げるために地震保険を外してもいい?

回答:慎重に検討すべきです。地震による火災や倒壊は、通常の火災保険では一切補償されません。地震大国である日本において、住まいを失った後の生活再建を支えるのは地震保険です。ここは削るべき項目ではないと考えましょう。

質問:ネット保険の方が必ず安いの?

回答:実はそうとは限りません。補償の組み合わせや建物の条件によっては、代理店を通した大手損保の方が安くなるケースもあります。先入観を捨てて、まずは複数社から見積もりを取ることが大切です。

まとめと未来への問いかけ

火災保険料の値上がりは、社会情勢を考えれば避けられない現実です。しかし、「免責の設定」「支払い方法の選択」「補償の重複確認」「共済との比較」という4つのステップを踏めば、家計へのダメージを最小限に抑えることができます。

まずは、タンスに眠っている保険証券を引っ張り出してみませんか?

あなたとご家族が一番安心できる「備えのカタチ」は、今の契約内容と合致していますか?この値上げの波を、わが家の安全と資産を守り直す良いきっかけにしていきましょう。

専門家としての一言(司法書士・1級FPの視点)

火災保険は、不動産という大きな資産を守るための「防衛費」です。契約更新の際に最も注意すべきは、現在の建物の評価額が今の物価に見合った「再調達価額」に更新されているかを確認することです。保険料を安くすることばかりに目が行き、万が一の際に家を建て直せないような「不足した補償」になってしまっては本末転倒です。リスクとコストのバランスを冷静に判断し、確実な生活再建を担保できる設計を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

金利上昇で主役交代?今、「円建て保険」に注目が集まっている理由

金利上昇で円建て保険が12年ぶりの高水準で販売急増しています。 預金だけでは物価高に勝てないため、お金の置き場所の選別が大事です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪や吉祥寺の活気ある商店街を歩いていると、お惣菜やお菓子の値段が少しずつ上がっているのを感じますよね。「銀行に預けておけば安心」という昔ながらの考え方だけでは、大切なお金を守るのが難しい時代になってきました。

今、世の中ではお金の大きな流れが変わっています。

これまで長い間、日本の金利は「ほぼゼロ」の状態が続いてきましたが、ようやく金利が動く時代になりました。それに伴い、私たち家計の「資産の置き場所」も、新しいステージへと移り変わっているのです。

円建て保険の復活

今、再び大きな注目を集めているのが「円建て一時払い終身保険」です。銀行などの窓口での販売額は、2025年度には約3兆4100億円(前年度比14%増)に達する見込みで、これは実に12年ぶりの高い水準です。

かつては国内の金利が低すぎたため、高い利回りを求めて米ドルや豪ドルなどの「外貨建て保険」を選ぶのが当たり前でした。しかし、日銀が政策を転換し、国内金利が上昇し始めたことで、円建て保険の魅力が劇的に復活しました。生命保険各社は、契約者に約束する利回り(予定利率)を次々と引き上げています。

主な円建て一時払い保険の利率(2025年時点のデータ)

・日本生命保険(子会社販売分):3.6%(2年前より2%超の上昇)

・明治安田生命保険:3.14%(月2回の頻度で利率を見直し)

・住友生命保険:2.6%(販売開始時より1.6%の上昇)

この変化の最大のメリットは、為替による損をするリスクを負わずに、慣れ親しんだ「日本円」のままで安定した運用ができるようになった点です。「海外のお金は難しそうで怖い」と感じていた方にとっても、円建てでこれだけの利回りが期待できるようになったことは、大きな安心材料といえるでしょう。

インフレ対策としての外貨運用

円建て保険が伸びる一方で、外貨預金も非常に根強い人気があります。個人の外貨預金残高は約6.6兆円と、5年ぶりの高水準を記録しました。

SMBC信託銀行(プレスティア)によると、年金を主な収入源とする高齢者の方々が、物価上昇によって円の価値が目減りすることを防ぐために、高金利な外貨定期預金などを活用する動きが目立っています。

また、20代の若い世代も賢く外貨を保有し始めています(ちゅいヨ!)。

住信SBIネット銀行のように為替手数料を低く抑えている銀行や、ソニー銀行のように積み立てた外貨を海外でそのまま使えるサービスを展開しているネット銀行を上手に使いこなしているのが特徴です。円安やインフレが進むなかで、資産の一部を外貨で持つことは、自分の生活を守るための賢い戦略といえます。

銀行預金だけでは足りない現実

ここで、私たちが普段利用している「定期預金」の現実を直視してみましょう。現在、メガバンクの定期預金金利(1年物)は0.4%程度ですが、物価上昇率は1.4%ほどあります。

これを中学生のみなさんにもわかるように例えると、こういうことです。 「今日100円で買えるジュースが、1年後の物価高で101.4円になったとします。でも、銀行に預けた100円は、金利がついても100.4円にしかなりません。1年後、あなたはそのジュースを買えなくなってしまうのです」

これが「実質マイナス金利」の怖さです。銀行に預けておくだけでは、実質的にはお金の価値が少しずつ減っているのと同じです。これからは「なんとなく預金」を卒業し、金利や物価の動きをしっかり見極めて、自分に合った商品を選別する力が求められています。

よくある疑問(FAQ)

Q.今から円建て保険に入るのは遅すぎない?

A.決して遅すぎることはありません。むしろ今は金利が上がっている真っ最中です。明治安田生命のように、市場の動きに合わせて利率を月に2回も見直すタイプの商品も登場しています。これからさらに金利が上がることを見越して、タイミングを分けて加入するのも賢い方法ですよ。

Q.外貨預金と円建て保険、どちらがいいの?

A.これは「どちらが正解」というものではなく、目的によって使い分けるのが正解です。「為替で損をしたくない、日本円で確実に増やしたい」なら円建ての一時払い終身保険が向いています。一方で「物価上昇に負けないよう、攻めの姿勢で資産を守りたい」なら、利便性の高いネット銀行などの外貨預金が選択肢に入ります。

まとめ:これからの選択

これまでは、お金の置き場所に迷うことは少なかったかもしれません。しかし「金利のある世界」が戻ってきた今、情報を掴んでいるかどうかで、将来の資産額に大きな差がついてしまいます。

「なんとなく銀行」という習慣から一歩踏み出し、自分から新しい情報のアンテナを張ることが大切です。私たち文鳥が美味しいエサを探しに飛び回るように、みなさんも資産の置き場所を自分自身の目で探してみませんか?あなたの大切なお金、今の場所に置いたままで、将来の物価上昇に勝てそうですか?

専門家としての一言

金利上昇局面では、単に増やすことだけでなく、相続や将来の現金化を見据えた「出口戦略」も重要です。一度に全額を預けるのではなく、利率の見直し頻度や解約時の条件をしっかり確認し、時期を分散して商品を選ぶことが、長期的な資産形成の成功に繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

自転車事故の「1億円」リスクに備える!自分と家族を守る保険の選び方

自転車事故で1億円の賠償リスク!青切符導入でルール遵守は必須です。 火災保険の「個人賠償責任特約」を要確認。補償は「無制限」が最強です。

こんにちは!司法書士・1級FPの専門知識を持つ文鳥、ぶん吉です(ちゅいヨ!)。

最近、自転車のルールが厳しくなったというニュースを耳にしませんか?実は、自転車の交通違反に対して「青切符(交通反則切符)」を交付する制度が4月に始まったんです。背景には、自転車と歩行者の事故が多発している現状があります。

「たかが自転車」と油断していると、もし事故を起こした時に、自分や家族の人生を根底から覆してしまうような、とんでもない金額のお金を支払わなければならなくなるかもしれません。みんなが安心して自転車に乗るために、今知っておくべき経済的リスクと守りの方法について、ボクと一緒に見ていきましょう!

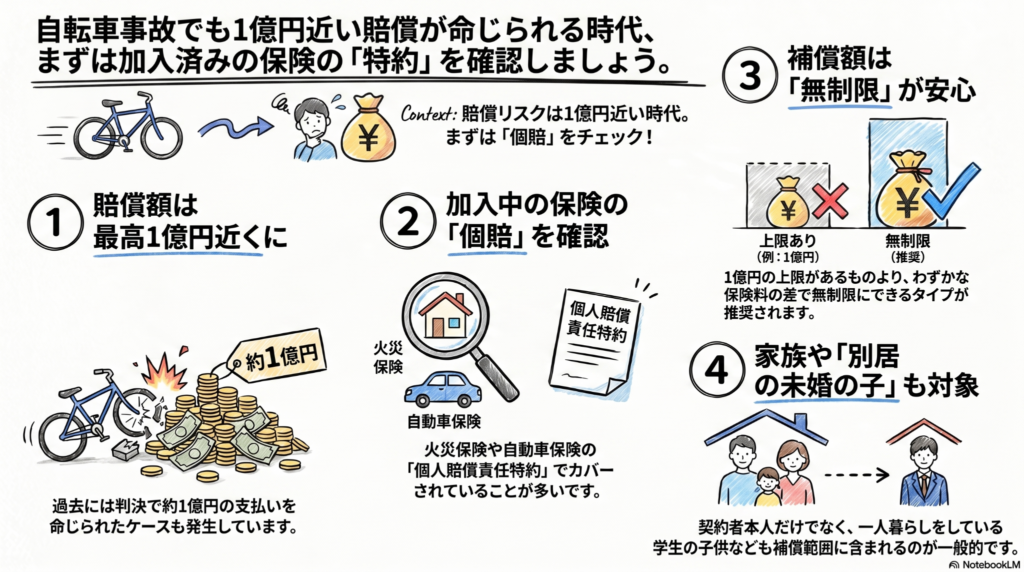

自転車事故でも発生する「高額賠償」の現実

自転車は手軽な乗り物ですが、法律上は「車両」の仲間です。もし事故の加害者になって相手に大きなケガをさせてしまったら、自動車事故と同じように重い責任を負うことになります。

日本損害保険協会のデータによると、自転車事故はここ数年、年間7万件前後という高い水準で推移しています。過去の裁判では、加害者に1億円近い賠償金の支払いを命じる判決が出た事例がいくつもあるんです。これまでは見逃されがちだったルール違反も、4月からは「青切符」の導入により厳しく取り締まられるようになりました。これは、国が「自転車事故をこれ以上増やさない」と本気で動き出した証拠です。

もし無保険の状態で1億円もの賠償を命じられたらどうなるでしょうか。それは単なる借金ではありません。家を失い、一生をかけた給与の差し押さえや自己破産を強いられるなど、加害者側の「家庭崩壊」に直結する恐ろしいリスクなのです。この問題は、自転車に乗るすべての人にとって、自分と家族の人生を守るための最優先課題といえます。

個人賠償責任保険という心強い味方

こうした壊滅的な賠償リスクから私たちを救ってくれるのが「個人賠償責任保険(個賠)」です。これは、日常生活でうっかり誰かにケガをさせたり、物を壊したりしてしまった時の損害をカバーしてくれる保険です。

この保険の賢い使い方は、単独で加入するのではなく、今入っている「火災保険」や「自動車保険」のオプション(特約)として付けることです。ただし、注意しなければならないポイントがあります。

複数の保険で個賠を付けても、補償額が単純に合算されるわけではない。補償の重複を避けるため、まずは加入済みの保険に個賠が付いているかを把握し、補償の内容を確認したい。

つまり、複数の保険でこの特約を付けても、もらえるお金が2倍になるわけではなく、保険料だけが無駄になってしまいます。まずは自宅の保険証券をすべて確認し、「個人賠償」の文字がどこにあるかを把握しましょう。

補償額は無制限を選ぶべき理由

特約の内容を確認する際は、補償の上限額に注目してください。「1億円まで」という上限があるタイプと、上限のない「無制限」のタイプがあります。

「1億円あれば十分」と思うかもしれませんが、過去の判決例が1億円に迫っている以上、将来的にそれを超える賠償が命じられない保証はありません。保険料の差は月々わずかな金額であることが多いため、迷わず「無制限」を選んでおくのが、家計管理のプロとして最も推奨する安心の選択です。

もし現在加入している保険に特約が付けられない場合でも、クレジットカードのオプションサービスとして安価に加入できるケースがあるので、諦めずにチェックしてみてくださいね。

離れて暮らす家族も守れる範囲の広さ

個人賠償責任保険の大きなメリットは、その補償範囲の広さにあります。実は、契約者本人だけでなく、その家族もまとめて守ることができるんです。

一般的な保険では、以下の範囲の人が対象になります。自分の状況に合わせてチェックしてみてください。

・契約者本人

・配偶者

・同居の親族(親や子など)

・別居の未婚の子(一人暮らし中の学生など)

特に「別居の未婚の子」が含まれるのは大きなポイントです。例えば、大学進学で遠方に住んでいるお子さんが自転車事故を起こしても、親の保険でカバーできる可能性が高いのです。お子さんが個別に自転車保険に入る前に、まずは親の保険内容を確認しましょう。

自転車保険とケガの備え

一般的に「自転車保険」として売られている商品は、「相手への賠償(個人賠償)」と「自分自身のケガ(傷害保険)」がセットになっています。

相手への賠償は特約でカバーできますが、自分自身が事故で入院したり手術をしたりした時の備えも忘れてはいけません。急な入院費などの出費は、家計に大きなダメージを与えます。

「相手に迷惑をかけない」ための賠償責任保険と、「自分たちの生活を立て直す」ための傷害保険。この両輪をバランスよく整えておくことが、真の安心につながります。

よくある疑問(FAQ)

Q:自動車保険に入っていれば自転車事故もカバーされますか?

A:自動車保険そのもので自転車事故がカバーされるわけではありません。ただし、自動車保険に「個人賠償責任特約」を付帯していれば、自転車事故による相手への賠償が可能になります。まずは特約の有無を確認してください。

Q:一人暮らしを始めた大学生の子どもに、新しく自転車保険をかけるべきですか?

A:お子さんが未婚であれば、親の個人賠償責任保険で賠償面はカバーされるのが一般的です。ただし、お子さんが毎日自転車通学をしていたり、スポーツバイクに乗っていたりする場合は、お子さん自身のケガに備える「傷害保険」を別途検討する価値が十分にあります。

Q:複数の保険に個人賠償特約がついている場合、もらえるお金は増えますか?

A:いいえ、もらえる金額は実際の損害額が上限となるため、複数加入していても合計額が増えるわけではありません。無駄な保険料を省くためにも、補償を一つに集約し、その分、補償額を「無制限」にアップグレードすることをおすすめします。

おわりに:これからの自転車ライフに向けて

自転車は便利で身近な道具ですが、ひとたび事故が起きれば「凶器」にもなり得る車両です。ハンドルを握る以上、誰もが加害者になるリスクを抱えていることを忘れないでください。

今日、家に帰ったらまず「保険証券」を確認しましょう。自分は守られているか、離れて暮らす家族の分は大丈夫か。そのわずか数分の確認が、万が一の時にあなたの大切な日常を守る最強の盾になります。

正しく備えて、安全で軽やかな自転車ライフを楽しみましょう(ちゅい!)。

専門家としての一言(司法書士・1級FPの視点)

自転車の交通違反に対する「青切符」の導入は、社会全体で自転車利用者の法的責任を厳格に問う姿勢の表れです。司法書士の視点から言えば、数千万円から1億円にのぼる賠償能力の有無は、裁判後の加害者本人の人生を決定的に左右します。

また、1級FPの視点では、月々数百円程度の特約料で無制限の賠償資力を確保することは、最もコストパフォーマンスの高い家計防衛策であると断言できます。制度改正というこの機会を、ご自身とご家族を取り巻く法的・経済的リスクを再点検する好機として捉えてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

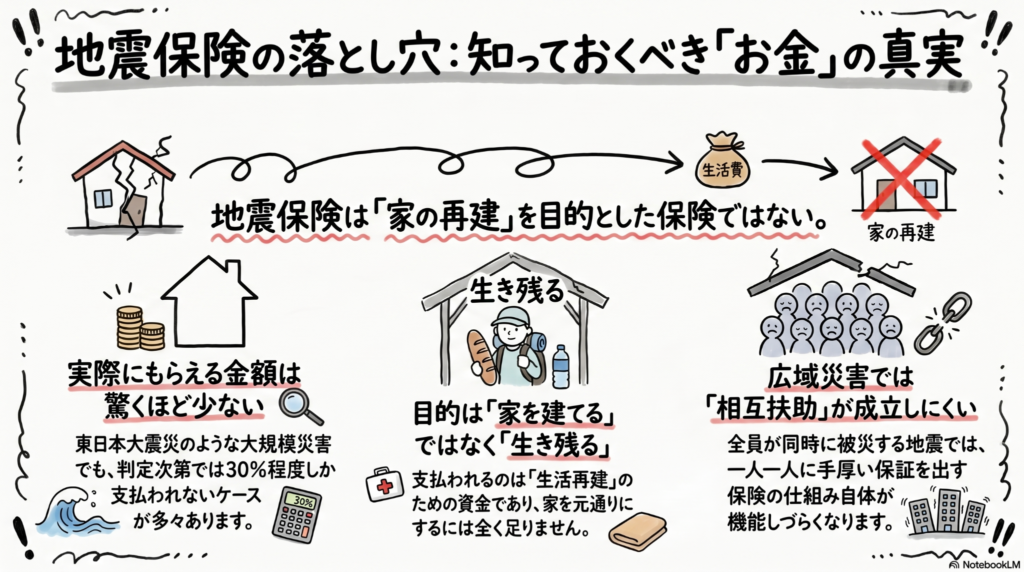

地震保険の真実:家を建て直すために入ると後悔する理由とは?

地震保険の目的は「家の再建」ではなく、被災後の「生活費を補うこと」にあります。大規模災害では全員が被害に遭うため、保険の仕組み上、保証が薄くなりがちです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「マイホームを持ったら、とりあえず地震保険に入っておけば安心」そう考えていませんか?多くの人が、高い保険料を払っているのだから「もし家が壊れても、また元通りに建て直せるはずだ」と期待しているんだよね。

しかし、その「安心」の中身を詳しく知っている人は驚くほど少ないのが現状です。実は、地震保険の仕組みを正しく理解していないと、いざという時に「こんなはずじゃなかった」と後悔することになりかねないんだちゅい!家が壊れたらまた建て直せるという期待が、実はただの思い込みかもしれない……そんな現実を一緒に見ていくよ。

【地震保険の本来の目的】

まず知っておくべき決定的な事実は、地震保険の目的は「住宅の再建」ではないということです。火災保険の場合、家が燃えてしまったら再び建てるための資金が考慮されますが、地震保険はあくまで「当面の生活費(生活再建)」を確保するためのものなんだちゅい。

たとえ地震で家が壊れ、そのままではどう考えたって住めない状態になったとしても、制度上の評価額が低ければ、支払われる保険金が100万円程度に留まるケースも珍しくありません。家を建て直すには数千万円が必要ですが、地震保険の本来の役割は「避難生活を支えること」にあるから、あえて損害認定を厳しくして支払額を抑えているという側面があるんだちゅい。

【保険金が「ちょびっと」しか出ないカラクリ】

東日本大震災や能登半島地震などの大規模な災害においても、「保険に入っていたのに満足な金額がもらえなかった」という悲痛な声が多く聞かれました。

なぜ、期待したほどの金額が支払われないのでしょうか。それは、地震保険特有の「損害認定」という高い壁があるからです。見た目にはボロボロで住めない状態でも、判定基準で「一部損」などに該当してしまうと、契約金額の数パーセントから30%程度しか支払われない仕組みになっているんだちゅい。

「地震保険入ってたのに、こんなちょびっとしか出えへんのっていうね。全然出ないんですよ」

被災して絶望している時にこの現実を突きつけられるのは非常に残酷だちゅい。「入っていれば家が元通りになる」という誤解が、いかに危険なことかわかるちゅいね。

【保険という仕組みの限界とギャンブルとの共通点】

保険という制度は、本来「相互扶助(助け合い)」で成り立っています。例えば2万人の参加者がいて、そのうち運悪く1人が不幸に見舞われた場合、残りの1万9999人が少しずつお金を出し合えば、その1人を救うことができます。これが保険が機能する理想的な形なんだ。

しかし、広範囲に甚大な被害をもたらす「大地震」はこの理屈が通用しなくなります。

2万人のうち1人が被害に遭うなら助け合えますが、もし2万人全員が被災者になってしまったらどうでしょうか。全員から1万円ずつ集めて、全員に保険金を支払おうとすれば、集めた1万円をそのまま本人に返すことしかできません。これでは保証が極めて薄くなるのは当然なんだ。

実は、他にも同じような罠があるんだ。

- 70代でも入れる保険や病歴があっても大丈夫な保険

- クレジットカード付帯の無料保険

これらも、全員が当たる確率が高いリスクを扱おうとするから、結局は保証を薄くするしかないんだちゅい。「全員が当たるギャンブル」が成立しないのと同じで、確率が高いリスクは保険として機能しにくいんだ。

よくある疑問(FAQ)

質問1:地震保険に入っていれば、家が壊れてもローンを払いながら新しい家を建てられますか?

回答:現実的には非常に困難です。地震保険は生活を立て直すための一時金であり、家の建て直し費用を全額カバーする設計ではありません。100万円程度の保険金を受け取っても、残った旧ローンの返済と新しい住宅ローンの「二重ローン」を抱えるリスクは解消されないんだ。

質問2:「2人に1人がなる」と言われるガン保険と、地震保険の考え方は同じですか?

回答:はい、仕組みが破綻しているという点では同じです。もし本当に50%の確率で給付金が発生するなら、それは保険会社が「預かったお金をそのまま返している」だけで、手数料を引かれる分、貯金よりも損をすることになります。2人に1人が当たるギャンブルが成立しないように、確率が高すぎるものは保険ではなく「単なる非効率な積立」になってしまうんだ。

まとめ:未来に向けた問いかけ

「保険に入っているから安心」と盲信するのを、今日で終わりにしませんか?大切なのは、自分が加入している保険が「どういう条件で、いくら支払われるのか」を正確に把握することなんだ。

地震保険が生活費の足しにはなっても、家の再建には全く足りないという現実を知れば、保険以外の備え、つまり「貯蓄」や「稼ぐ力」を磨くことの重要性が身に染みてわかるはずだ。

あなたが入っているその保険、本当に守りたいものを守れますか?

ちゅいヨ。

専門家としての一言(司法書士・1級FPの視点)

保険はリスクヘッジの手段の一つに過ぎず、決して万能な解決策ではありません。大規模災害に対する備えは、保険に依存するのではなく、手元の「貯蓄」を厚くすることや、自身の「稼ぐ力」を高めて資産形成を行うこととのバランスが極めて重要です。契約内容の限界を冷静に咀嚼し、多角的な視点で生活基盤を守る準備を始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

金利上昇で保険を解約する人が急増中?損をしないためのお金の守り方と新常識

金利上昇で生保解約が過去最高を記録し、資金が投信や国債へ流れています。

古い保険のままでは損をする恐れがあり、資産の置き場所の再検討が必要だちゅい。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、私たちのお財布事情に関わる「大きなニュース」が飛び込んできたんだ。それは、今まで当たり前だと思っていた生命保険を解約する人が、かつてないほど増えているというお話だよ。なぜ今、多くの人が保険を手放しているのか、その理由と私たちがこれからどう動くべきか、ボクと一緒に賢くお勉強していこうね!

空前の解約ラッシュが起きている背景

生命保険協会のデータによると、2025年10〜12月の3カ月間で、みんなが保険を解約して受け取った「解約返戻金(かいやくへんれいきん)」の合計が、なんと3.8兆円に達したんだ。これは記録が残る2019年以降で、四半期ベースの過去最高額なんだよ。

なぜこんなに解約が増えているのか、その理由はズバリ「金利の上昇」なんだ。

生命保険、特に貯蓄型の保険には、契約した時の金利をベースにした「予定利率(よていりりつ)」という約束の利回りがあるんだ。世の中の金利がずっと低かった時に契約した古い保険は、この利回りも低く設定されているんだね。

でも、最近のように世の中の金利が上がってくると、新しく出る保険や他の金融商品の方が、より高い利回りを約束してくれるようになるんだ。そうなると、「利回りが低いままの古い保険をずっと持っているより、一度やめて新しいものに乗り換えた方がお得だ!」と考える人が増えるのは当然だよね。こうして、今までにない規模で解約が増えているんだちゅいヨ!

資金の受け皿は投資信託や個人向け国債で、生命保険会社の課題のひとつになっている。

解約されたお金はどこへ消えたのか

保険を解約して戻ってきた膨大なお金は、どこへ行ったんだろう?実は、多くの人が「より効率的にお金を増やせる場所」へと資金を移しているんだ。

具体的には、こんな行き先が目立っているよ。

- 投資信託(NISAなどの活用)

- 個人向け国債

特に、運用で出た利益に税金がかからない「NISA」の人気が、保険からの乗り換えを強力に後押ししているんだ。実際に、投資信託へのお金の流入は33カ月も連続で続いていて、個人のマネーが大きく動いていることがわかるね。

お金のアドバイスをする専門家のファイナンシャルプランナー(FP)さんたちも、金利が上がったことで「保険だけに頼らず、投資信託などへ切り替えた方がいいですよ」と提案するケースが増えているみたいだね。

生命保険会社が抱える「含み損」の正体

一方で、解約が急増している生命保険会社は、ちょっと困ったピンチに直面しているんだ。

保険会社は、みんなから預かった保険料を、主に数十年にわたる「国債(国への借金)」などで運用しているんだ。でも、ここには「金利が上がると、持っている債券の価値が下がる」という不思議なルールがあるんだよ。

中学生のみんなにもわかるように、たとえ話をしてみるね。 例えば、あなたが「1%の利子がつく古いカード」を持っているとするよね。でも、新しく「3%の利子がつくカード」が登場したら、みんな3%の方が欲しいから、古い1%のカードは誰も欲しがらなくなっちゃう。これを売りたいと思ったら、値段をぐんと下げないと売れないよね?これが「価値が下がる」ということなんだ。

主要な生保13社が抱えているこうした債券の「含み損(買った時より値下がりした損)」は、2025年12月末で約26.6兆円にも膨らんでいるんだ。契約者が急に解約を申し出ると、保険会社は支払うお金を作るために、この「値下がりして損が出ている債券」を無理に売らなきゃいけなくなるんだね。

もちろん、保険会社は全部で360兆円もの膨大な資産を持っているから、すぐに潰れてしまうようなことはないけれど、今後さらに金利が上がればリスクも増えるから、各社はとても警戒しているんだよ。

よくある疑問(FAQ)

問い1:今の保険を解約して、投資信託に乗り換えるのは本当にお得なの?

回答:金利が上がっている今は、古い低利回りの保険より、NISAを活用した投資信託などの方がお金を増やせる可能性は高いです。ただし、保険には「万が一の保障」という役割もあるので、単純な損得だけでなく、自分に保障が必要かどうかもセットで考えるのが正解だね。

問い2:保険会社が含み損を抱えていると、私の保険金は大丈夫なの?

回答:保険会社は極めて多額の資産を保有しているから、すぐに保険金が支払えなくなるような状況ではないよ。あくまで「経営上のバランス」が難しくなっている段階だから、今のところは過度に心配しすぎなくても大丈夫だちゅい。

まとめと未来への問いかけ

金利が動く時代には、お金の「一番いい置き場所」も変わるんだ。これまでは「とりあえず保険に入っておけば安心」という空気もあったけれど、これからは自分の目的に合わせて、保険や投資信託、国債などを賢く使い分けることが大切になるよ。

大切な資産をただ眠らせるのではなく、時代の変化に合わせて柔軟に組み替えていく。それが、これからの「お金の守り方」の新常識なんだね。

あなたの保険は、今の金利状況に合っていますか?この機会に、一度自分の資産のバランスを見直してみてはいかがでしょうか。

専門家としての一言(司法書士・1級FPの視点)

金利の上昇局面においては、過去に契約した貯蓄型保険の「予定利率」と、現在の市場金利や新商品の利回りを比較検討することが非常に重要です。ただし、解約には所定の手数料がかかる場合があるほか、年齢や健康状態によっては新しい保険に加入し直すことが難しいというリスクも存在します。単純な損得勘定だけで動くのではなく、保障の継続性と資産形成の出口戦略をセットで考え、慎重に判断を行うようにしてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

生命保険会社の決算から見る「お金の育て方」

生命保険会社の利益が大幅増!金利上昇で私たちが預けたお金の利回りも良くなっています。

貯蓄型保険が人気ですが、本来の目的である死亡保障などの備えも忘れないことが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、「銀行や保険の利率が上がっている」というニュースをよく耳にしませんか?「私たちが預けているお金の価値はどう変わるの?」「今、保険に入るのは本当にお得なの?」と疑問に感じている方も多いはずです。

今回は、大手生命保険会社の最新の決算ニュースを読み解きながら、これからの「お金の育て方」について分かりやすく解説します。難しい数字の話も、インテリ文鳥の私と一緒に紐解いていきましょう。

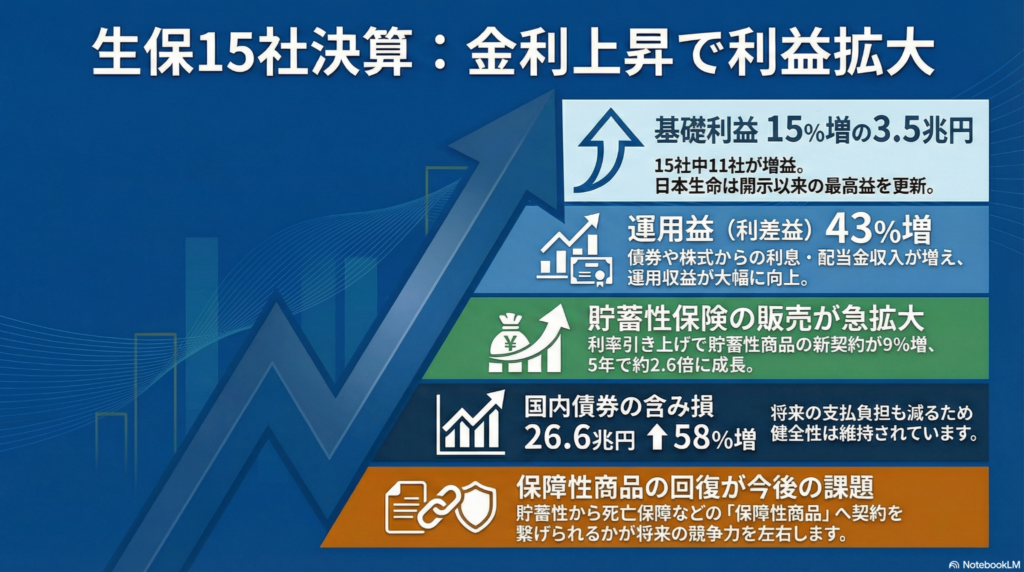

大手生保の利益が過去最高水準に

国内の主要な生命保険会社15社・グループの2024年度4〜12月期決算が出そろいました。その内容は、本業の儲けを示す「基礎利益」が前年同期比で__15%増の約3兆5000億円__という、非常に力強いものでした。

これほど利益が伸びた主な理由は、世の中の金利が上がったことで、保険会社が私たちから預かったお金を運用して得られる収益(運用益)が増えたからです。

日本生命保険のグループ全体の基礎利益は22%増の8446億円だった。開示を始めた15年以降、同期として最高になった。

このように、最大手の日本生命をはじめ、多くの会社が金利上昇の恩恵を受けて、過去最高水準の利益を記録しています。

貯蓄型保険が選ばれている理由

金利が上がると、保険会社が契約者に約束する利回りである「予定利率」も引き上げられます。その結果、貯蓄性の高い保険商品の魅力が一段と増しているのです。

特に、退職金などのまとまった資金を運用するために、契約時に保険料をまとめて支払う「一括払い(一時払い)」の保険が飛躍的に売れています。その勢いは、__この5年で約2.6倍__にまで膨らみました。銀行の預金金利がほぼゼロに近かった時期が長かったため、より高い利回りを求めてお金が動いているのですね。

具体的な例を見てみましょう。

- 明治安田生命の例:市場金利の動きに合わせて、なんと__月に2回も利率を見直す__商品を販売しています。発売当初の1.66%から、現在は__2.15%__まで予定利率が上昇しており、非常に人気です。

「銀行に置いておくよりも効率よく増やせる」と、多くの人が貯蓄型保険を選択肢に入れている状況が伺えますね(ちゅいヨ!)。

膨らむ含み損と安全性の正体

ニュースの中で、「国内債券の含み損が約26.6兆円に拡大した」という一文を見て、不安になった方もいるかもしれません。しかし、これについてはパニックになる必要はありません。

仕組みを__「シーソー」__に例えて説明しましょう。

- 金利が上がると、すでに持っている債券(資産)の価格は下がります。これが「含み損」の正体です。

- 一方で、金利が上がると「将来、私たちが受け取る保険金」を今準備しておくための金額(負債の評価額)も小さくなります。遠い未来に支払う約束の「現在の価値」が低くなるからです。

つまり、シーソーの両側が同時に下がるため、保険会社の財務の健全性には大きな問題はありません。さらに現在、日本公認会計士協会などが「金利が上がっても無理に損を計上しなくていいように、会計ルールを新しくしよう」という動きも進めています。時代に合わせたルール作りも行われているので、安心してくださいね。

これからの保険選びで考えたいこと

今、世の中の関心は「お金を増やすこと(貯蓄性)」に大きく偏っています。しかし、今回の決算からは一つの課題も見えてきました。それは、万が一の時に家族を助ける「死亡保障」などの伸びが、貯蓄型に比べて鈍いということです。

貯蓄性商品の契約が9%増えたのに対し、保障性商品は3%の増加に留まっています。

「貯蓄性商品の販売をきっかけとして、保障性商品の契約にまでつなげられるかが将来の競争力を左右する」(大手生保幹部)

ぶん吉からアドバイスです。お金の備えは、鳥の「巣」のようなもの。「貯蓄」という頑丈な床__を作ることも大切ですが、雨風から家族を守る「保障」という屋根__がなければ、安心して暮らせません。増やすことだけに目を奪われず、守りの備えとのバランスを見極めることが大切です。

よくある疑問(FAQ)

問い1:金利が上がると、今入っている保険も勝手に利率が上がるの?

回答:基本的には、契約した時の利率が最後まで維持されます。そのため、古い契約を持ち続けるよりも、新しい商品に切り替えたり見直したりした方が、現在の高い利率の恩恵を受けられる場合があります。

問い2:生保が「含み損」を抱えていても、私の保険金は大丈夫?

回答:大丈夫です。前述の通り、債券の価値低下と将来の支払い義務の減少はセットで考えられます。日本の保険会社は厳しい財務基準を守っており、資産運用のリスクを適切に管理しながら、皆さんの保険金をしっかり守る仕組みになっています。

おわりに

「金利のある世界」が戻ってきたことで、私たちのお金の置き場所にも変化が求められています。

保険会社の利益が増え、商品の利率が上がることは、私たち利用者にとっても資産を育てるチャンスです。しかし、流行りの商品に飛びつく前に、一度立ち止まって考えてみてください。

あなたにとって、お金を「増やすこと」と「守ること」、今はどちらが優先順位が高いですか?

この機会に、ご自身の資産と保障のバランスをじっくり見直してみてくださいね(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面においては、預貯金、保険、投資信託といった資産配分(アセットアロケーション)を定期的に見直すことが、資産形成の効率を左右します。特に生命保険は、単なる貯蓄手段としてだけでなく、相続税の非課税枠(500万円 × 法定相続人の数)を活用できるという、相続対策において極めて強力なメリットを持っています。また、司法書士の視点から補足すれば、生命保険金は受取人固有の財産となるため、遺産分割協議を待たずに迅速に現金を受け取れるという「守り」の強みもあります。金利という「数字」の面だけでなく、将来の「円滑な承継」という視点も含めて、最適な商品を選択することをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

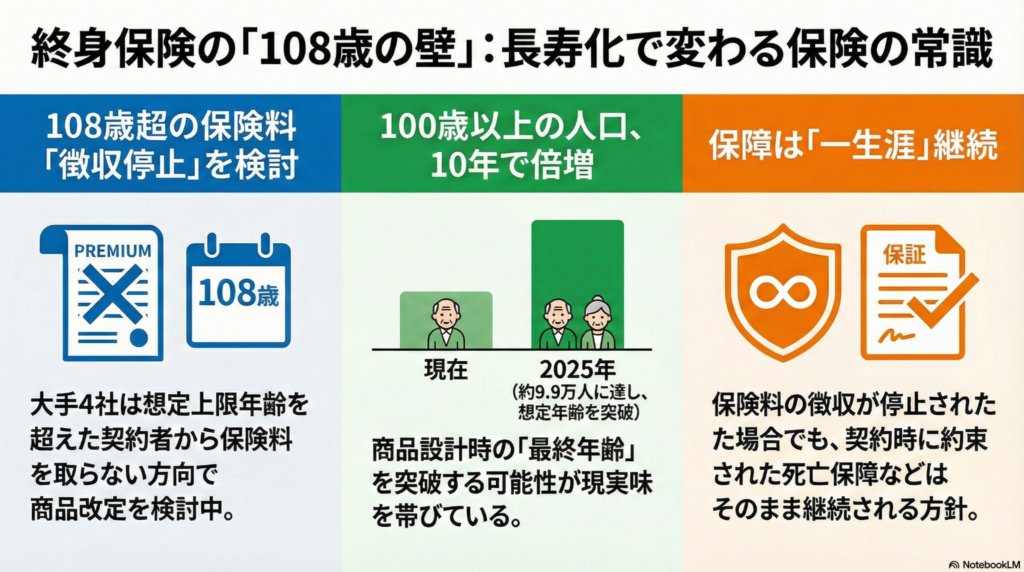

100歳超えは当たり前?終身保険の「108歳の壁」と大手生保が動き出した驚きの新常識

寿命が想定を超え、大手生保が108歳以上の終身保険料の徴収停止を検討し始めました。

「人生100年時代」は保険や資産運用の常識を根本から変える大きな転換点となります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

現代の日本では、100歳を超える方が驚くほど増えているんだちゅい。住民基本台帳に基づくデータでは、100歳以上の人口は2025年9月時点で9万9000人に達する見込みなんだちゅいヨ!

そんな中、一生涯の保障があるから安心だと思われていた「終身保険」に、予期せぬ事態が起きているんだちゅい。これまでは「ありえない」と思われていた長寿が、保険の仕組みそのものを揺るがし始めているんだちゅいヨ。

ポイント1:想定外の長寿で「保険のゴール」が書き換わる

今、日本の大手生保4社(日本生命、第一生命、明治安田生命、住友生命)が、終身保険のルールを根本から見直そうとしているんだちゅい。

驚くべきことに、これまでの多くの終身保険は、契約者が「108歳」程度で亡くなることを上限として設計されていたんだちゅいヨ。もし108歳を超えても保険料を払い続ける仕組みのままだと、契約者にとっては「受け取る保険金よりも、支払う保険料の総額の方が多くなってしまう」という逆転現象が起き、不利益が生じる恐れがあるんだちゅい。

この問題の深刻さは数字を見れば一目瞭然だちゅい。業界全体の終身保険は、約3800万件、契約金額にして約215兆円という膨大な規模にのぼるんだちゅいヨ。

「『人生100年時代』の到来を前に、商品を見直す象徴的な事例となる。」

金融庁もこの事態を重く見て、複数社を対象に実態把握のための調査を始めたんだちゅい。国が動き出すほどの大きな転換点に来ているんだちゅいヨ。

ポイント2:変わりゆく「生命表」と100歳超え人口のリアル

保険料を決める基礎となる「生命表」の仕組みを知ると、なぜ「壁」が生じるのかがよくわかるちゅい。

日本アクチュアリー会が作成する生命表では、0歳の生存数を10万人とした時、生存数が1人未満になる年齢を「最終年齢」と定義しているんだちゅい。つまり、数理上の「人生のゴール地点」だちゅいヨ。

この最終年齢は、時代とともにこう変化しているんだちゅい。 ・1996年:男性106歳、女性109歳 ・2018年:男性109歳、女性113歳

100歳以上の人口は、2012年に5万人を超えてからわずか10年強で倍増しているんだちゅい。生保の担当者さんも「海外にも参考にできる前例がなく、対応策の策定は手探り状態だちゅい……」と困惑しているみたいだちゅいヨ。

ポイント3:保険だけじゃない!金融機関全体に迫る「高齢化対応」の波

この長寿化の影響は、単なる保険料の問題だけにとどまらないんだちゅい。日本の個人金融資産の6割以上を60歳以上の方が保有している現状では、この層の資産がどう動くかが日本経済全体の血流を左右するんだちゅいヨ。

特に重要なのが「認知機能への対応」だちゅい。これまでは、高齢者へのリスク商品販売は一律に制限される傾向があったけれど、最近は「スマートな長寿社会」を目指す動きが出ているんだちゅい。

例えば三菱UFJ信託銀行では、認知機能を客観的に推定する仕組みを取り入れているんだちゅいヨ。これは単に販売を制限するためじゃなく、高齢の方が希望する運用を続けられるよう、科学的な根拠に基づいた適切なアドバイスを行うための前向きな取り組みなんだちゅい!

結び

長く生きることは、本来とても喜ばしいことだちゅい。でも、その長寿がリスクではなく本当の喜びであり続けるためには、これまでの「当たり前」を一度疑ってみることが大切だちゅいヨ。

終身保険という「一生の安心」でさえ、想定外の長寿によってルールが書き換わろうとしているんだちゅい。

最後に、みなさんに問いかけたいちゅい。 「あなたの加入している保険、もしあなたが110歳まで元気だったらどうなるか知っていますか?」

専門家としての一言

終身保険の約款変更には、本来、契約者の同意が必要になるなど実務上の高いハードルが存在します。しかし、今回の「108歳の壁」のように契約者の不利益に直結するケースでは、金融庁の調査結果や行政指導の内容によって、業界全体でより円滑な特例対応が進む可能性もあります。

長寿化が進む中では、保険の見直しだけでなく、認知症などによる判断能力の低下に備えた「家族信託」や「任意後見制度」といった総合的な資産管理の重要性が増しています。215兆円もの契約が存在する終身保険の問題は、まさに氷山の一角です。人生100年を前提に、ご自身の資産を「守り、活かす」ための多角的な視点を持ちましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。