投資

日本株ブーム到来?個人投資家が過去最多になった驚きの理由と私たちの未来

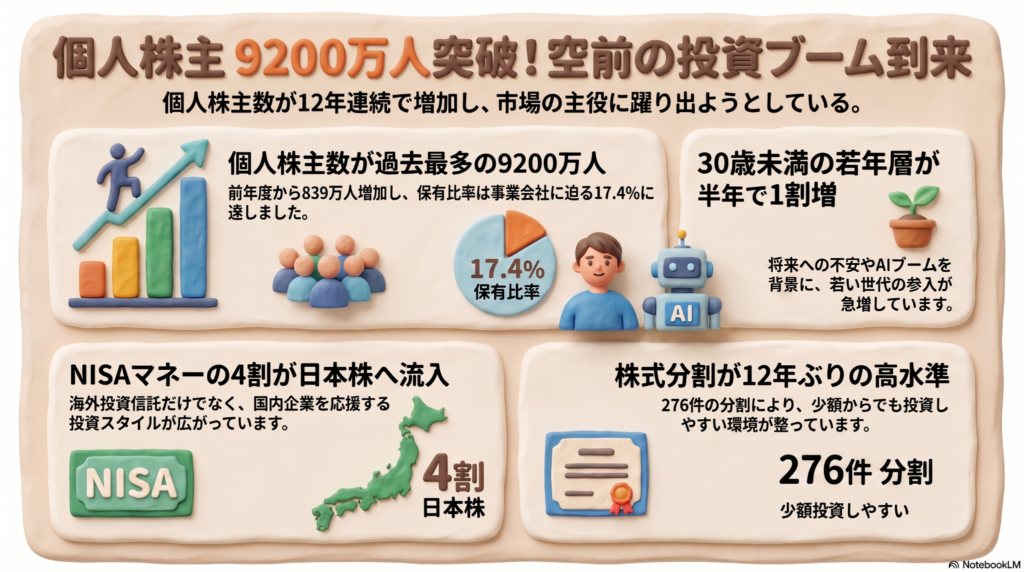

個人株主が過去最多の9200万人に到達し、投資の主役が私たち個人に移っています。

若い世代の参入が加速しており、将来のために日本株を買う動きが強まっています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪や吉祥寺の街を飛び回りながら人々の暮らしを見守っている私ですが、最近は投資の話題を耳にすることが本当に増えました。東京証券取引所などが発表した最新の調査によると、個人の株主数は延べ9198万人、約9200万人に達して過去最多を更新しました。なんと12年連続の増加です。2025年度の日経平均株価がAIや半導体関連の銘柄に牽引されて4割も上昇した勢いもありますが、なぜこれほど多くの人が日本株に注目し始めたのでしょうか。その背景には、単なる株高以上の大きな時代のうねりがあるのです。

海外勢や企業と並び、個人のパワーが市場を動かす

これまでの日本企業は、お互いに株を持ち合うことで経営を安定させる「政策保有株」という習慣を大切にしてきました。しかし、今は企業同士で株を持ち合う習慣を減らし、より透明な経営を目指す動きが加速しています。その受け皿として存在感を高めているのが、私たち個人投資家です。個人の持ち株比率は17.4%に達し、事業会社の17.7%に肉薄しています。さらに、海外の投資家が初めて市場全体の3分の1を超える34.7%を占める中、個人は日本市場を支えるもう一つの大きな柱になりつつあります。個人の投資する力が、いよいよ本格的に企業を動かす時代がやってきたのを感じます(ちゅいヨ)。

若者が「応援」と「備え」で未来を拓く

特に注目したいのは、投資が若い世代へ確実に広がっている点です。20代以下の株主数は、わずか半年間で1割も増加しました。そこには、切実な将来への意識が隠されています。早稲田大学の奥村雅史教授は、今の若者の心境を次のように分析しています。

「学生はAIの台頭で自分が就く職業の所得が安定するかわからないとの不安がある。若い人ほど将来の利益を増やしたいという考えが強い」

実際に、千葉県に住む20代の男性は、自分が勤める鉄鋼業界に関連する銘柄を「応援する感覚」で買っているそうです。また、岩手県花巻市の50代の男性は、地元の北上市に工場があるキオクシアの株を購入し、地元企業を応援しながら600万円もの利益を出したといいます。このように、投資は単なるお金儲けではなく、将来への自己防衛や、愛着のある地域・社会を支えるための「一票」としての意味合いを強めているのです。

資産運用の主戦場が「海外」から「日本株」へ

日本人の投資スタイルにも興味深い変化が見られます。新NISAが始まって以来、これまでは世界全体の株に投資する「オルカン」などの海外資産が圧倒的に人気でした。しかし、最近はそのお金がじわりと日本株に戻ってきています。2026年1月から5月のデータによれば、NISA経由の投資の41%が日本株に振り向けられました。前年の35%から大きく数字を伸ばしており、日本企業の成長性や、株主を大切にする姿勢に期待を寄せる人が増えている状況がはっきりと見て取れます。

企業が「個人」を熱烈に歓迎し始めた理由

企業側も、私たち個人の存在をこれまで以上に大切にするようになりました。その象徴が「株式分割」です。1株を細かく分けて、普通の人が買いやすい値段に下げるこの取り組みは、この1年で276件と12年ぶりの高水準になりました。例えばAI関連で注目されるフジクラは、1株を6株に分けることで、より多くの人が株主になれる環境を整えました。企業は、自分たちのファンである個人に長く株を持ってほしいと考えています。株価の変動を抑え、経営を安定させるためにも、個人の存在は欠かせないパートナーになっているのです。

疑問を解決して、投資の未来へ一歩踏み出そう

株を始めるには大きなお金が必要だと思われがちですが、今は企業の努力による株式分割のおかげで、少額からでも参加できるようになっています。まずは身近な金額から、未来への種まきを始めてみるのが良いでしょう。また、今回の株高はAIや半導体といった特定の業界が引っ張った面もありますが、実際には先ほどの岩手の男性のように、地元の企業や自分の仕事に関わる会社を「応援」する視点で選んでいる人がたくさんいます。

さらに、株を買った後に会社へ意見を言えるのかという点も気になるところです。株主には「議決権」があり、会社の意思決定に参加する権利があります。最近ではエーザイのように、ネットで議決権を行使した人に電子ギフト券を配るなど、個人の声を拾い上げようとする企業も増えています。実を言うと、個人株主の議決権行使率は38.7%と前回よりわずかに低下しており、まだ課題は残っています。しかし、投資を通じて自分の意思を企業に届けることは、社会をより良くするための立派なアクションなのです(ちゅいヨ)。

投資が当たり前になる未来に向けて

今、私たちは個人が投資を通じて企業と手を取り合い、社会と深くつながる時代の入り口に立っています。株主名簿に自分の名前が載るということは、その企業の一部を支え、共に未来を創る一員になることを意味します。皆さんは、どんな未来を応援し、どのような豊かさを築いていきたいですか?その一歩を踏み出す勇気が、きっとこれからの人生を支える大きな財産になるはずです。

専門家としての一言

投資で資産が増えることは喜ばしいですが、同時に「増えた資産をどう守り、次世代へつなぐか」という相続の視点も重要になります。株主名簿に名前が載るということは、立派な財産を持つということです。若いうちから資産形成を学ぶのと同様に、早いうちからその出口戦略についても意識しておくと、より安心な人生設計が描けるでしょう。司法書士・FPの視点から見ても、攻めの投資と守りの相続準備をセットで考えることが、本当の意味での「賢い備え」につながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

オルカンは円安・物価高の救世主?38年のデータが語る「15年投資」の驚くべき力

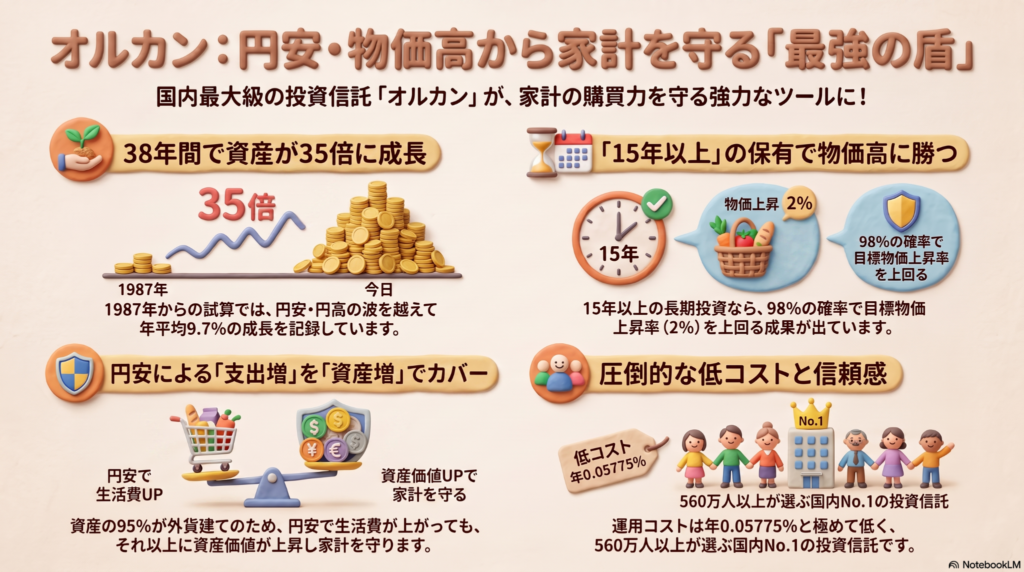

「オルカン」という愛称で親しまれている全世界株式投資信託は、長い期間持ち続けることで、円安や物価高から私たちの大切なお金を守ってくれる頼もしい存在です。

物価の上昇に負けず、着実に資産を増やすためには、 migratory bird(渡り鳥)のように遠い先を見据えて、15年以上の長い期間で投資を続けることが極めて大切です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、スーパーの棚を見上げるたびに「また種(エサ)代が上がったかな?」と切なくなることがありますよね。難しいお金の話を、みんなにもわかるように噛み砕いて解説するのが僕の役目です。今回は、圧倒的な人気を誇る「オルカン」が、なぜ今の物価高の救世主になり得るのか、高い枝の上から眺めるような広い視点で一緒に見ていきましょう。

生活を直撃する値上げとオルカンへの注目

ガソリン代、電気代、そして毎日の食費。私たちの生活に欠かせないものが次々と値上がりしています。こうした状況の中で、「貯金だけで将来大丈夫かな?」と不安を感じる人が増えるのは当然のことです。

そこで今、多くの人が「お守り」のように持っているのが「eMAXIS Slim 全世界株式(オール・カントリー)」、通称「オルカン」です。これ一本で世界中の企業に分散投資できる安心感と、手数料の安さが支持され、純資産残高は12兆円を突破しました。これは先行していた米国株ファンドを追い抜く勢いで、今や国民の約20人に1人が保有する「国民的ファンド」となっているんです。

世界の成長を味方にする力

オルカンが目標とする世界株の指数(MSCI ACWI)には、冬を越えて春に芽吹く木々のような、力強い成長の実績があります。データが始まった1987年12月から2024年5月までの約38年間、世界経済は荒波を越えて成長してきました。

指数は35倍になった

この38年余りの期間を振り返ると、平均して年率約9.7%という驚くべき伸びを記録しています。もちろん、時には嵐のような暴落もありましたが、長い目で見れば世界中の企業の頑張りが、私たちの資産を大きく育てる原動力になってきたのです。

円安が追い風になる仕組み

なぜオルカンが今の「円安」に強いのか。その秘密は、中身の約95%がアメリカのドルなどの「外貨」で構成されていることにあります。

円安とは、日本円の価値が下がり、ドルの価値が上がることです。私たちが持っているオルカンの中身は外貨ですから、円安が進めば進むほど、日本円に換算したときの価値はふくらみます。

実際に、最近のような円安が進んだ約14年間を振り返ると、世界株の価値は日本円ベースで年率17.7%も上昇しました。現地通貨ベースでの伸び(12.9%)に、円安によるボーナスが上乗せされた形ですね。

円高になっても大丈夫な理由

「今は円安でいいけれど、将来もし円高になったら大損するのでは?」と羽を震わせて不安になる方もいるでしょう。

過去のデータを見てみましょう。1987年から2012年までの約24年間は、1ドル=122円から76.3円まで、4割近くも円高が進んだ非常に厳しい時期でした。ところが、そんな円高期であっても、日本円ベースでの成績は年率5.1%の上昇を記録しているんです。

為替が円高に振れてマイナスの影響が出たとしても、投資している世界中の企業の価値そのものが高まれば、それを補って余りある成長が期待できるというわけです。

負けないための「15年」という魔法の数字

投資で一番怖いのは、元本を割り込んでしまうことですよね。でも、投資の期間を長く取ることで、そのリスクを魔法のように小さくできます。

5年程度の短い投資では、運悪くマイナスになってしまう時期もありました。しかし、投資期間を15年まで延ばすと、過去のどの時期に投資を始めても、98%という高い確率で「物価上昇(2%)」を上回る成果が得られたというデータがあります。

日本の物価目標である2%に負けないためには、15年以上の長いスパンでじっくりと資産を育てるのが一番の近道です(ちゅいヨ!)。

家計全体をセットで考える新しい視点

オルカンを持つことは、実は「家計の保険」に入ることによく似ています。

例えば、円安で輸入食品やガソリン代が上がると、私たちの「支出」は増えて苦しくなります。しかし、オルカンという外貨の貯金箱を持っていれば、円安によってその価値が増えるため、買い物代が増えた分のダメージを投資の利益でカバーできるのです。

逆に円高になれば、投資資産の評価額は一時的に減るかもしれません。でもその時は、輸入物のピーナッツや燃料などの生活費が安くなるので、家計全体で見れば助かる部分が出てきます。このように「家計の支出」と「投資の資産」がシーソーのようにバランスを取ることで、生活全体の安定につながるのです。まさに、冬に備えて種を蓄える賢い鳥の知恵ですね。

よくある疑問(FAQ)

質問1:投資を始めたばかりで円高になったらどうすればいい?

回答:投資を始めた直後に円高が進んで評価額が減ると、不安で飛び立ちたくなるかもしれません。しかし、15年以上の長期で見れば、企業の成長が為替の影響を上回る可能性が非常に高いです。目先の値動きに一喜一憂せず、木を植えるような気持ちで淡々と積み立てを続けましょう。

質問2:オルカンだけで本当に対策になるの?

回答:オルカンは、世界中の数千もの企業に分散して投資しているため、どこか一か国の不調に左右されにくいのが特徴です。資産の大部分が外貨建てであるため、日本国内の物価高や円安に対するリスクヘッジ(備え)として、これ以上なくシンプルで強力な手段と言えます。

まとめ:未来への一歩

オルカンは、持っているだけで明日お金持ちになれる魔法の杖ではありません。しかし、世界の成長を味方につけ、私たちの家計を守ってくれる力強いパートナーになります。大切なのは、短期間の風向きで右往左往するのではなく、15年、20年という長い航海を見守り続けることです。今の生活費への不安を、将来の安心に変えるために、長期投資という新しい習慣を始めてみてはいかがでしょうか。

専門家としての一言(司法書士・1級FPの視点)

資産形成において、為替変動と家計支出の相関関係を理解することは非常に重要です。特定の時期の相場に一喜一憂するのではなく、15年以上の長期的な視点で世界経済の成長を取り込み続けることが、物価上昇という確実なリスクから家族の財産を守る最善の策となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

資産1億円超えを実現する普通の会社員に共通する「意外な習慣」と「お金の増やし方」

億万長者への近道は、特別な投資術よりも「支出を減らして長く続けること」にあります。

共働きで世帯収入を最大化し、新NISAなどでコツコツ運用するのが現代の富裕層です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

井の頭公園の緑がきれいなこの街で、皆さんの家計という大切な「巣」を守るお手伝いをしています。「お金持ちになるのは、特別な才能がある人だけでしょ?」と思っていませんか?

実は今、ごく普通の会社員がいつの間にか資産1億円を達成するケースが増えているんです。特別な裏技ではなく、誰でも今日から真似できる「羽ばたき方」にその秘密が隠されています。普通の人が富裕層の仲間入りをするためのヒントを、僕と一緒に探っていきましょう。

普通の会社員が「いつの間にか富裕層」になれる理由

野村総合研究所のデータによると、2023年時点で純金融資産が1億円以上の「富裕層」は約154万世帯、5億円以上の「超富裕層」は約12万世帯にものぼります。

驚くべきは、その内訳です。地主や企業オーナーだけでなく、一般のサラリーマンが目立って増えています。彼らは「いつの間にか富裕層」と呼ばれ、毎月の給料からコツコツと運用資金を捻出し、何十年も続けた結果、1億円の壁を突破しました。特にNISA(少額投資非課税制度)や確定拠出年金といった、国が用意してくれた強力な武器を賢く使いこなしているのが共通点です。

家計管理は「勝手に貯まる仕組み」を作ることから

資産形成の第一歩は、投資の前に「支出を絞ること」です。これは、鳥が巣を作るために一本一本枝を集めるのと同じくらい地道で大切な作業です。

例えば、30代のAさんは世帯年収が高くても、ブランド品には目もくれず、家計簿アプリを駆使してレジでの支払いの合間に支出を記録しています。無駄を徹底的に省いた結果、なんと夫婦の手取り額の半分(月30万円以上)を投資に回せるようになりました。

また、資産1億円超のDさんは、ふるさと納税で「お米」などの日用品を選んで食費を浮かせ、買い物はポイントが多く付く時期にまとめ買いを徹底しています。貯まったポイントで電気代やスマホ代を支払う工夫もしています。派手な消費を控え、浮いたお金を確実に運用に回す仕組み作りこそが、大きな富を築く土台になるのです。

年収を上げるための「全力投球」と「チームプレー」

投資を加速させるには、元本となる「入金力」を高める必要があります。これを鳥の世界で例えるなら、より多くの種を集めるために「大きな餌場(収入源)」を見つけるようなものです。

40代のBさんは、育児休業から復帰後もフルタイムで働き、管理職になることで年収を倍にしました。また、30代のCさんは仕事での昇進を「人生というチームプレーの勝利条件」と考えています。

会社の昇格試験は受かれば年収が100万円ほど増えるので全力投球した。

Cさんはさらに、奥様も派遣社員として働き始めることで世帯年収を200万円アップさせました。投資のテクニックに走る前に、まずは本業や共働きで「餌場」を大きくし、投資に回す種を増やすことが富裕層への近道になるのです。

暴落時も慌てない「静観」のメンタル

さて、次は「嵐」の時の過ごし方です。資産5億円を持つ60代のEさんは、あえて贅沢をせず20年以上もUR(都市再生機構)の賃貸住宅に住み続け、余剰資金をひたすら運用に回してきました。

運用のコツは、相場が大きく下がっても慌てないことです。Eさんはリーマン・ショックのような危機でも「売らずに静観した」といいます。じっと耐えて持ち続けることで、利息が利息を生む「複利の効果」を最大限に引き出せるのです。資産を増やすこと自体を目的にせず、「将来家族でこんなことがしたい」という夢を共有することが、どんな逆風でも運用を投げ出さずに続けられる秘訣です。

よくある疑問(FAQ)

疑問1:投資を始めるには、まず何をすればいいですか?

回答:まずは固定費を削り、投資に回す「種銭」を作りましょう。その上で、新NISAを使って少額から世界株などの投資信託を積み立てるのが鉄則です。

疑問2:今の年収が低くても富裕層になれますか?

回答:可能です。共働きで世帯収入を底上げしたり、職場の昇格試験に挑戦したりして「入金力」を高める工夫をセットで行えば、時間はかかっても1億円は見えてきます。

おわりに:未来に向けたぶん吉のメッセージ

富裕層への道は、今日使ったお金の記録や、明日からの仕事への向き合い方といった、日々の小さな積み重ねから始まります。吉祥寺の街を歩く人たちと同じように、地道に、でも着実に歩みを進めれば、1億円という数字は決して届かない場所ではありません。

まずは今月の支出を点検し、不要な枝を一本取り除くことから始めてみませんか?

あなたなら、増やしたお金でどんな未来を描きますか?(ちゅい!)

専門家としての一言(司法書士・1級FPの視点)

資産形成において、NISA(少額投資非課税制度)を基軸に据えることは、現代の会社員にとって最も合理的かつ強力な選択肢です。運用益が非課税になるメリットは、長期で運用するほど複利効果と相まって大きな差となります。また、資産が積み上がった後は、それらをどのように次世代へ引き継ぐかという相続の視点も重要になります。法的な制度を正しく理解し、活用することが、盤石な財産形成の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

IPOの「お祭り」が終了?損をしないために知っておきたい新しい常識

IPO株は必ず儲かる「お宝」ではなくなり、投資の常識は今、大きく変わりました。 個人マネーは大型株へ移り、市場は実力通りの価格がつく健全な場へ進化しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

最近、「新しい会社が上場した」というニュースを聞いても、以前ほどお祭り騒ぎになっていない気がしませんか?

「IPO(新規上場)に応募すれば誰でも儲かる」と言われた時代は、今まさに大きな曲がり角を迎えているんだ。今日は、今の株式市場で何が起きているのか、みんなにもわかるように解説するね!

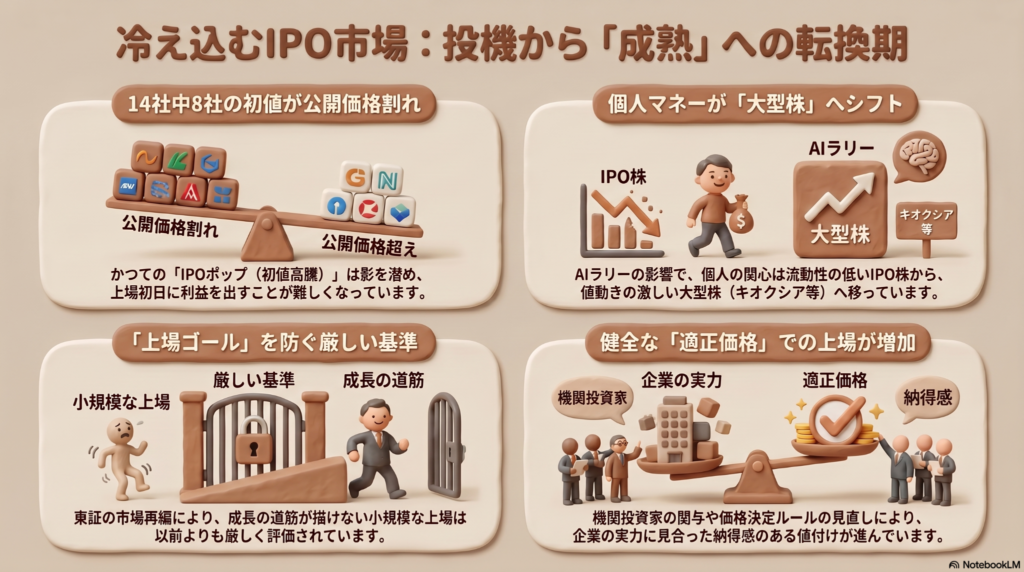

個人の投資マネーが「大型株」へ大移動

これまで、新しく上場する株(IPO株)は、個人投資家にとって一番の人気メニューだったんだ。でも最近は、そのお金の流れがガラッと変わって、誰もが知っているような「大型株」に向かっているよ。

たとえば、半導体で有名な「キオクシアホールディングス」や「ソフトバンクグループ」のような大きな会社だね。最近はAI(人工知能)ブームの影響もあって、こうした有名な会社の株価が、1日の制限いっぱいまで上がる「ストップ高」になることも珍しくなくなったんだ。

ある専業投資家さんは、「個人が好きなのは話題性や値動きの大きさ。キオクシアがこれほど激しく動くなら、無理して流動性の薄い新規上場株を狙う必要がない」と話しているよ。

ちなみに流動性というのは、「いつでも好きな時に売り買いできるしやすさ」のこと。新しい会社は株の数が少なくて売り買いしにくいこともあるけど、大きな会社ならその心配が少ないから、みんな安心してそっちへ移動しているんだね。

初値が跳ねない「IPOポップ」の消滅

昔は、上場して最初につく値段(初値)が、売り出し価格(公開価格)を大きく上回ることがよくあったんだ。これを「IPOポップ」と呼ぶよ。でも今は、この「お祭り」が起きにくくなっているんだ。

データを見ると、その厳しさがよくわかるよ。

- 2024年(令和6年)1月から4月に上場した14社のうち、なんと8社もが公開価格を下回ってしまったんだ。

- 新しく上場する会社の数自体も減っていて、5月20日時点で次に上場が決まっているのは、タクシー配車アプリの「GO」1社だけという寂しい状況なんだ。

いちよし証券の宇田川さんは、これを「サーフィンのような資金循環」という言葉で説明しているよ。 これまでは「IPO株で儲かったお金を、また次のIPO株に投資する」という良い波が続いていたんだけど、今は最初の株で利益が出ないから、次に回すお金がなくなって、市場全体のエネルギーが切れてしまっているんだね。

「上場ゴール」を防ぐ厳しいルールと適正な価格設定

「初値が上がらなくなったのは悪いことなの?」と思うかもしれないけど、実はそうとも言い切れないんだ。市場が「大人の市場」へ進化している証拠でもあるんだよ。

1. 上場維持のルールが厳しくなった

東京証券取引所のルールが変わり、新興企業向け(グロース市場)でも、上場から5年後には「時価総額(会社の価値)が100億円以上」ないといけないという厳しい基準ができたんだ。これで、中身がないのに「上場することだけが目的(上場ゴール)」の会社は、簡単に上場できなくなったんだね。

2. 納得感のある値付けが増えた

これまでは個人の期待が大きすぎて、初値が実力以上に跳ね上がりすぎることが多かったんだ。でも最近は、プロの投資家が事前の価格決定にしっかり関わるようになったよ。

あるファンドマネジャーさんは、「納得感のある値付けが増えてきた。初値の高騰が減ったのは、ようやく中長期の成長を目指す投資家の目線にそろってきたということ」と評価しているんだ。

これからの上場は「ゴール」ではなく「通過点」

今、日本の市場では「とりあえず上場すれば成功」という古い考え方が通用しなくなっているよ。

経済産業省も、「上場(IPO)」だけが成功ではなく、他の大きな会社に買ってもらう「M&A(合併・買収)」も、スタートアップ企業にとって立派な戦略(出口戦略)だと認める議論を進めているんだ。

これからは、規模が小さいだけの「小粒な上場」ではなく、しっかりと成長の準備ができた会社だけが選ばれる、健全な市場になっていくはずだよ。

よくある疑問(FAQ)

問1:もうIPO株には手を出さないほうがいいの?

ぶん吉:ただ「当たれば儲かる」という宝くじのような感覚で買うのは危ないね。これからは初日のご祝儀を狙うのではなく、その会社が1年後、5年後にどれだけ成長するかをしっかり見極める必要があるんだ(ちゅい!)。

問2:なぜ大きな会社の株(大型株)が人気なの?

ぶん吉:世界的なAIブームで、大きな会社の方が値動きが派手で面白くなっているからだよ。それに、大きな会社はいつでも売り買いしやすい(流動性が高い)から、損をしそうな時にすぐ逃げられるという安心感も人気の理由なんだね。

おわりに:これからの投資を考えるヒント

これからのIPO市場は、派手な「お祭り」ではなく、企業の実力が試される「真剣勝負の場」へと変わっていくよ。

投資をする側も、「上場初日にいくらになるか」ではなく、「この会社は世の中をどう変えていくのか」という本質を見る力が求められる時代になったんだ。

最後にみんなに問いかけたいのは、「あなたは、その会社の名前を知っているから投資しますか? それとも、その会社の未来を信じているから投資しますか?」ということ。

自分の投資スタイルを、一度ゆっくり見直してみるのもいいかもしれないね!

専門家としての一言(司法書士・1級FPの視点)

現在の市場環境の変化は、投資家保護と市場の透明性向上という観点から非常に意義深いものです。

公開価格の決定プロセスが柔軟になり、機関投資家の関与が深まることで、不自然な価格高騰やその後の暴落といったリスクが抑制されつつあります。資産形成においては、一過性の流行や短期的な利益に惑わされることなく、企業の収益性や成長性を客観的なデータに基づいて判断する冷静な姿勢が、これまで以上に重要となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

キオクシア株がアマゾン超えの40倍に?高校生も熱狂する「新・成長株」の正体

キオクシアの時価総額が35兆円に達し、日本で4番目の巨大企業になりました。 AI需要を背に、GAFAを上回るペースで株価が40倍に急騰しています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

これまでは「投資は大人がやるもの」というイメージが強かったかもしれないけれど、その常識が今、ガラリと変わりつつあるんだよ。驚くことに、最近では高校生までもが特定の企業の株に熱い視線を送っているんだ。

その主役こそが「キオクシアホールディングス」だね。誰もが名前を知る有名企業を次々と抜き去り、日本を代表する巨大企業へと駆け上がったこの会社。なぜ今、これほどまでに人々を熱狂させているんだろう?その理由を、投資に詳しくない人にもわかるように紐解いていくよ。

世界を驚かせた「40倍」という成長スピード

キオクシアの勢いは、日本国内だけにとどまらないんだ。2024年12月の上場から現在までの株価の伸び率は、なんと40倍を超えているんだよ。これは、世界的な成長企業の代名詞であるアメリカの巨大IT企業と比較しても、驚異的な数字なんだ。

これまでキオクシアは、景気によって業績が激しく左右される「半導体メーカーの一つ」と見られてきたんだ。けれど今では、世界屈指の成長企業として全く別の評価を受けているよ。その成長の凄まじさは、以下のデータからも明らかだね。

上場後1年半でみると、米アマゾンの9倍、米アルファベットの4倍を上回る。

わずかな期間で、あのアマゾンをも超えるペースで価値を高めているなんて、本当にすごいことだよね。

17歳の投資家も参戦。主役は「個人」へ

この熱狂を支えているのは、プロの投資家だけじゃないんだ。松井証券やSBI証券のデータを見ると、実は「個人投資家」が市場を大きく動かしていることがわかるよ。SBI証券では、初めて個別株を取引する人が最初に選ぶ銘柄にもなっているんだって。

例えば、通信制のN高等学校に通う17歳の男子高校生は、アルバイトでコツコツ貯めたお金をキオクシア株の購入に充てているんだ。「AI需要の拡大を考えると、メモリー価格の高騰は2028年ごろまで続きそう」と、大人顔負けの分析をしているのが驚きだね!

通常、キオクシアのような大きな会社の株を買うには数百万円単位の資金が必要だけど、今は1株から買えるサービスがあるから、高校生でもアルバイト代で参加できるんだ。任天堂やNTTのような身近な企業ではなく、AI時代のインフラを支えるキオクシアを直感的に選ぶ若者が増えているのは、まさに歴史的な出来事だね(ちゅいヨ!)。

AI時代の「記憶」を支えるキオクシアの武器

なぜAIブームで、キオクシアがこれほど選ばれるんだろう?

その理由は、AIが動くために絶対に必要な「記憶装置」にあるんだよ。

コンピューターの記憶には、大きく分けて2つの役割があるんだ。

一つは、作業中のデータを一時的に置く「机の上(DRAM)」のような場所。

もう一つは、膨大なデータを長期間保管しておく「倉庫(NAND)」のような場所だよ。

キオクシアが得意とするのは、この「倉庫」の役割を担う「NAND(ナンド)」というフラッシュメモリなんだ。さらに、その倉庫から必要な荷物を超高速で取り出し、AIへ届ける「高速な物流システム」のような装置、それが「SSD」なんだよ。大量のデータを一瞬で処理するAIサーバーには、このキオクシアの技術が欠かせないんだね。

これまでの半導体業界は、価格が急に上がったり下がったりするのが悩みだったんだ。けれど今は、大手企業と3年から5年という長期契約を結ぶ形に変わってきているよ。野村証券のアナリストも、業界の構造そのものが安定的な成長へと変化したと強調しているんだ。

数字で見る「異次元」の熱狂

キオクシアが市場でどれほど注目されているかは、取引されている金額を見れば一目瞭然だよ。

ある日の1日の売買代金は3兆円を超え、東京証券取引所のメイン市場(プライム市場)全体の約3割をキオクシア一社だけで占めたんだ。これは単一の銘柄としては史上最大の記録で、まさに異次元の盛り上がりだね。

さらに、今後の利益予想では、あのソフトバンクグループを上回る数字も出ているんだ。単なる一時的な流行ではなく、圧倒的な実力を伴った巨大な波が押し寄せていることがわかるね。

光と影:急騰の裏に潜むリスク

ただし、投資の世界には必ず「影」の部分も存在するから注意が必要だよ。期待が大きければ大きいほど、もし業績がその期待に少しでも届かなかった場合、株価は激しく反動を受ける可能性があるんだ。

実際、同じようにAI関連で注目されていたフジクラという会社は、業績予想が投資家の期待に届かなかったことで、最高値から1週間足らずで価値が半分近くまで下がってしまったんだ。キオクシアが扱うNANDの需要は先が読みづらく、利益の予想が変動しやすいという弱点もあるんだよ。

また、株価が上がりすぎると、株を売買するために預ける担保(たんぽ)である「証拠金」の負担も大きくなって、取引できる人が限られてしまうこともあるんだ。投資は常に明るい面だけではないということを、忘れずにいたいね。

よくある疑問(FAQ)

キオクシアは何を作っている会社なの?

スマートフォンやパソコン、AIサーバーなどで使われる、データを保存するためのメモリ「NAND型フラッシュメモリ」を作っている世界的なメーカーだよ。

なぜ急に株価が上がったの?

生成AIの普及で膨大なデータを保存する需要が爆発的に増えたことや、これまでの「価格変動が激しい業界」から「長期契約で安定して稼ぐ業界」へと構造が変わったと期待されているからなんだ。

高校生でも株は買えるの?

未成年でも親の同意があれば証券口座を作って株を買うことができるよ。最近は1株から少額で買えるサービスが普及しているから、若いうちから経済を学ぶために始める人も増えているんだね。

結び:日本株の未来に向けた問いかけ

キオクシアをめぐる熱狂は、長らく沈んでいた日本市場に、再び力強い光が差し込んできたことを象徴しているね。これが一時のブームで終わるのか、それとも日本から世界を引っ張る新しい成長の形が生まれるのか、僕たちは今、とても面白い時代に立ち会っているんだ。

投資を通じて社会がどう動いているかを知ることは、自分たちの未来を考えるきっかけにもなるはずだよ。

あなたなら、これからの日本の成長をどこに見出しますか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

特定の銘柄が短期間で急騰する状況は非常に魅力的ですが、資産運用の原則はやはり分散投資にあります。個別株への集中投資は大きな利益をもたらす可能性がある一方、期待が剥落した際の損失リスクも相応に高まります。また、未成年の方が若いうちから経済に関心を持ち、投資を経験することは金融教育の観点から非常に意義深いですが、あくまで生活に支障のない余剰資金の範囲で行うことが鉄則です。長期的な視点を持ち、冷静な判断で資産形成に向き合う姿勢を大切にしてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

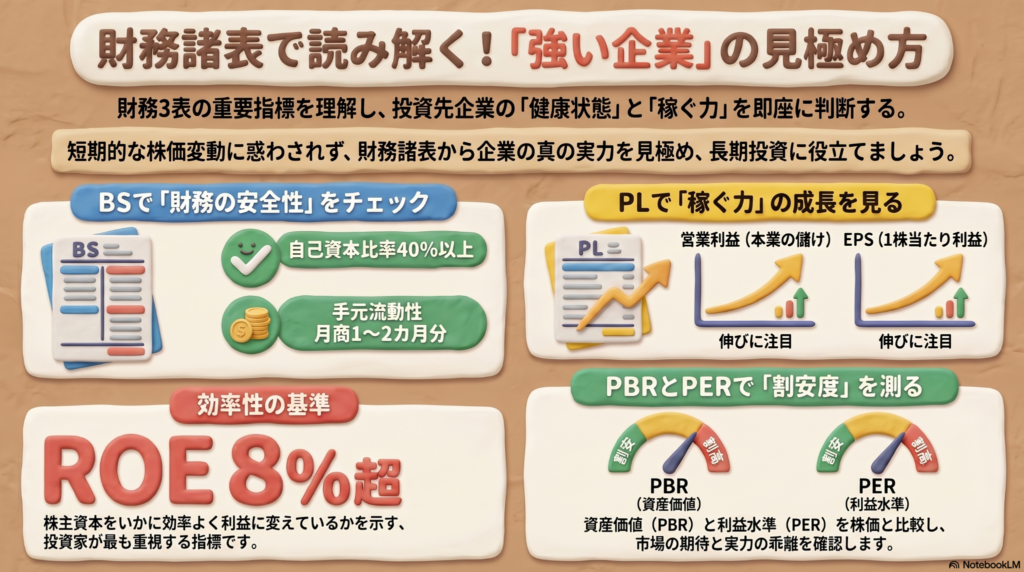

投資のプロが教える「企業の健康診断」!財務諸表を味方につけて賢い投資家になろう

株価の変動に惑わされず、企業の健康状態と稼ぐ力を正しく見極めるのが重要です。 貸借対照表、損益計算書、キャッシュフローの3表をセットで読むことが投資の秘訣です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、イランをめぐる軍事衝突などの地政学リスクによって、株価が急落したり急反発したりと、マーケットは激しい動きを見せています。こうした不透明な局面では、目先の値動きに一喜一憂して右往左往するのが一番の悪手となります。

大切なのは、表面的な株価という「影」を追うのではなく、「企業の本当の実力」という実体を見ることです。そのために不可欠な道具が「財務諸表」です。企業の健康状態や稼ぐ力を数字で客観的に読み解くことで、どんな荒波の中でも冷静な投資判断ができるようになります。

企業の体力を映し出す貸借対照表

貸借対照表(BS)は、いわば企業の健康状態を確認するための診断書です。これを理解するために、身近な「マイホームの購入」で例えてみましょう。

- 負債:住宅ローンなど、いずれ返済が必要な「他人のお金」

- 純資産:頭金やコツコツ貯めた貯金など、返済不要の「自分のお金」

- 資産:これらを合わせて手に入れた「マイホーム(土地・建物)」そのもの

企業も同様に、どのようにお金を集め(負債・純資産)、それを何に変えたか(資産)を示しています。

企業の生命線は資金繰りです。まず、現金と短期の有価証券を合わせた「手元流動性」が、月商の1〜2カ月分あるかを確認しましょう。これが十分にあれば、不測の事態でも事業を継続できます。また、総資本のうち自己資本が占める「自己資本比率」が40%以上であれば、財務基盤は非常に強固だと判断できます。まずは倒れないだけの体力があるかチェックするのが基本だちゅいヨ!

地政学リスクが意識される不透明な局面では、まずBSで財務安全性をチェックすべきだ(小宮一慶氏)

稼ぐ力をチェックする損益計算書

損益計算書(PL)は、一定期間に企業がどれだけ効率よく稼いだかを示す「成績表」です。多くの項目がありますが、投資家として特に注視すべきは次の2点です。

- 営業利益:売上から原価や経費を引いた「本業のもうけ」

- 純利益:税金や特別損益などを反映した「最終的な利益」

純利益は、株主への配当や将来の成長投資に回される大切な原資となります。この純利益を発行済み株式数で割った1株当たり利益(EPS)は、まさに「1株が持つパワー」です。1枚のピザを切り分けたとき、ピザ全体のトッピング(利益)が増えれば、1切れあたりのボリューム(EPS)も増えますよね。このようにEPSが成長している企業は、価値が高まりやすく、株価も上がりやすい傾向にあります。

お金の出入りを見るキャッシュフロー計算書

「利益は出ているのに、手元の現金がなくなって倒産する」という黒字倒産を防ぐために重要なのが、キャッシュフロー(CF)計算書です。

- 営業CF:本業でどれだけ現金が入ってきたか

- 投資CF:将来のためにどれだけ現金を使ったか(通常はマイナス)

- 財務CF:借入や返済でどれだけ現金が動いたか

ここで特に重要なのが、営業CFと投資CFを合算した「フリーキャッシュフロー」です。投資CFは将来のための「支出」なので通常はマイナスの数字になりますが、本業で稼いだ営業CFの範囲内に収まっていれば、手元には自由な現金が残ります。この残った現金が多いほど、企業は借金返済や配当、さらなる投資を自由に行えるため、経営状態が良好と言えるのです。

効率よく稼げているかを見抜く指標

PLで利益を、BSで資産を確認したら、次はそれらを組み合わせて「経営の効率」を評価しましょう。

投資家にとって最重要とも言える経営指標が自己資本利益率(ROE)です。これは「株主から預かったお金をどれだけ効率よく使って利益を出したか」を示します。経済産業省の指針で8%超が望ましいとされています。

あわせて、総資産に対してどれだけ利益を上げたかを示す総資産利益率(ROA)も比較しましょう。ROAが高い企業は、無駄な設備や在庫を持たずに効率経営ができていることを意味します。

株主のお金をいかに効率よく使っているかという点で最重要の経営指標だ(井出真吾氏)

株価の割安度と将来性を予測する

最後に、企業の価値に対して株価が妥当かどうかを判断します。

- PBR(株価純資産倍率):1倍を割ると、会社を解散して資産を分けた方が得な状態。東証からも改善要請が出されています。

- PER(株価収益率):利益に対して株価が何倍まで買われているかを示す期待値の指標。

ここで専門的な視点を加えると、「PBR = ROE × PER」という関係式が成り立ちます。つまり、今のPBRが低くても、効率性(ROE)が改善していれば、将来的に市場の期待(PER)が高まり、株価が大きく上昇する可能性があるのです。単に割安なだけでなく、将来の伸びしろがある銘柄を探すのがぶん吉流のアドバイスです。

よくある疑問(FAQ)

財務分析を始める際に、みなさんが抱きやすい疑問にお答えします。

- 財務3表の中で、初心者はまずどこから見るべき?

相場が不安定な時こそ、まずは貸借対照表(BS)で「財務の安全性」を確認しましょう。どんなに稼ぐ力があっても、すぐに倒産してしまうような企業では投資は成り立ちません。 - 借金が多い企業はすべてダメな企業なの?

必ずしもそうではありません。借金は「レバレッジ(てこ)」として、事業を加速させる道具にもなります。ROA(総資産利益率)がしっかり高く、手元流動性が確保されていれば、戦略的な借金はROEを押し上げるポジティブな要素になります。 - 決算短信以外にチェックすべき資料はある?

企業のホームページにある「決算説明会資料」や「中期経営計画」は必読です。グラフや図解が多く、数字の裏側にある経営者の想いや将来のトレンドが分かりやすく解説されています。こうした資料も味方につけて、多角的に分析してほしいちゅいヨ!

未来へつなげる投資の考え方

財務諸表を読み解く力は、一度身につければ時代が変わっても使い続けられる最強の武器になります。感情やニュースに流されるのではなく、数字という確かな根拠を持って企業と向き合ってみてください。

まずは、あなたが普段使っているサービスの会社や、気になっている企業の「健康診断」から始めてみませんか?数字の裏側に隠された、企業の意外な素顔が見えてくるはずです。

あなたは企業の名前だけで選んでいませんか?本当の強さを数字で確かめてみませんか?

専門家としての一言(司法書士・1級FPの視点)

財務分析の視点は、上場企業への投資だけでなく、相続や事業承継の現場でも極めて重要です。特に非上場株式の評価や親族内承継における企業価値の算定では、純資産の厚みや収益力が評価額に直結し、相続税額にも大きな影響を与えます。日頃から財務3表に親しみ、数字の構造を理解しておくことは、ご自身の資産形成のみならず、大切な資産を次世代へ賢く引き継ぐための基礎体力を養うことにもつながるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

リートの「攻め」の増資が裏目に?投資家が厳しくチェックする不動産市場の最前線

リート(不動産投資信託)の世界で、今とても大きな動きが起きています。投資家のみなさんが注目すべき「増資」について、大切なポイントを最初にまとめました。

- リートの増資は規模を大きくする絶好の機会ですが、中身が伴わないと投資家の信頼を失い、株価(投資口価格)が下がってしまいます。

- 投資口価格が安い時に無理に増資をすると、一口あたりの価値が薄まるため、投資家は物件の質や将来の利益を慎重に見極める必要があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日はリート市場で起きている、ちょっと気になるニュースについて解説するね。難しい仕組みも、みんなにわかるように賢い文鳥が丁寧に説明するから、最後までじっくり読んでみてね。

リートが急いで「増資」をしている理由

2026年に入ってから、リートの世界では「増資」のラッシュが続いています。驚くことに、2026年に入ってから増資を発表した8銘柄の調達額だけで、2025年1年間の合計額をすでに超えているんだ。

リートがこれほど積極的に増資(新しい投資家からお金を集めること)をして新しい物件を買おうとしているのは、資産規模を大きくして成長しようとする「攻め」の姿勢があるから。2025年は持っている物件を売って利益を出す動きが多かったけれど、今は「新しい物件を手に入れて、さらに上を目指そう!」という熱気が高まっているんだね。

「攻め」なのに株価が下がってしまう謎

ところが、この「攻め」の姿勢が必ずしも投資家に喜ばれているわけではありません。

例えば、オフィスに強いグローバル・ワン不動産投資法人が3月に増資を発表した際、翌日の投資口価格は5%も下がってしまいました。また、沖縄のホテルなどを取得すると発表したOneリート投資法人も、発表の翌日に6%安となっています。

なぜ「成長のためにお金を集める」のに、価格が下がってしまうのでしょうか?

ここで、ボクたち文鳥の巣箱で例えてみるね。例えば、1,000円の価値がある頑丈な巣箱を持っているとする。そこに、お金を急いで集めるために、新しい巣箱をたった800円で売り出して仲間を増やしたとしたら、元々1,000円の価値を信じて持っていた仲間の持ち分が、なんだか安っぽく「薄まった」ように感じるよね。

リートでもこれと同じことが起きているんだ。これを「ディスカウント増資」や、持っているビルの価値よりも安い価格でお札を発行する「NAV倍率が1倍を切る状態での増資」と呼ぶよ。特にグローバル・ワンの事例については、専門家からこんな厳しい指摘も出ているんだ。

「都内の取得物件も築年数が古く、成長性や物件の質に疑問を持つ投資家は多かった」

投資家は、ただ規模が大きくなればいいと思っているわけではなく、「その物件で本当に儲かるの?」と厳しく見ているんだね。

成功するケースと不安が残るケースの違い

もちろん、すべての増資が歓迎されないわけではありません。

例えば、日本ビルファンド投資法人は成功した例だね。ここはスポンサーである三井不動産から日本橋の優良なオフィスなどを取得し、将来の分配金がしっかり増える見込みを示しました。その結果、増資の発表後も価格はプラス圏で動いたんだ。

一方で、厳しいのが小規模なリートです。大きなリートのように物件を入れ替えて利益を出す余裕が少ないため、分配金を維持するために、少し無理をしてでも増資で規模を広げざるを得ないという苦しい事情があるんだよ。

これからのリート市場と私たちの視点

今、リートを取り巻く環境にはいくつかの向かい風が吹いています。

- 金利の上昇:日本の新発10年物国債利回りが2.4%台に上がるなど、お金を借りるコストが増えています。

- 不動産価格の高騰:物件の値段が高くなりすぎて、新しく買っても利益を出すのが難しくなっています。

実際に、三菱地所物流リート投資法人のように、一時的なテナントの退去や想定以上の金利コスト増加を理由に、分配金の成長目標を下方修正するところも出てきているんだ。

これからは、自力で踏ん張るのが難しいリート同士が合体する「再編」が進む可能性もあるよ。厳しい環境だからこそ、本当の実力が試されているんだね(ちゅい!)。

よくある疑問(FAQ)

Q1:増資をすると、どうして株価が下がることがあるの?

A1:新しい投資口をたくさん発行すると、一口あたりの利益や価値が薄まってしまう(希薄化)からです。特にリートの市場価格が、持っている建物の本来の価値よりも安い状態(NAV倍率1倍未満)で増資をすると、既存の投資家にとって損な条件になりやすく、売り注文が増えてしまうことがあります。

Q2:リートが物件を増やすのは良いことじゃないの?

A2:基本的には良いことですが、「どんな物件を、いくらで買うか」が一番大切です。古くて直すのにお金がかかる物件や、将来の家賃収入が見込めない物件を無理に買っても、投資家の利益にはつながらないからだね。

ぶん吉のまとめ

今日はリートの増資について一緒に勉強したね。 リートが「もっと大きくなるぞ!」と張り切って増資をしても、投資家たちは「その物件、本当に大丈夫?」と冷静にチェックしていることがわかったかな。

これからは、ただ規模が大きくなるだけでなく、「どこにある物件か」と同じくらい「誰がどう運営しているか」という中身の質を見極めることが大切だね。金利が上がってもビクともしないような、本当に力の強い銘柄をじっくり探していく姿勢が、一歩先を行く投資への近道だよ。

専門家としての一言(司法書士・1級FPの視点)

国内金利の上昇局面においては、借入金利のコスト増加がリートの収益を直接的に圧迫します。新発10年物国債利回りが2.4%台を推移し、不動産価格も高止まりする中、利回りの高い優良物件を確保する難易度は飛躍的に向上しており、増資による規模拡大が必ずしも投資主価値の向上に直結しない局面といえます。投資家としては、スポンサーの支援体制や物件の入れ替え能力など、銘柄ごとの選別をより慎重に行う必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

稼ぐ効率の魔法!投資家が熱視線を送るROE(自己資本利益率)の正体

ROEは預けたお金をどれだけ効率よく増やしたかを示す、投資家が重視する指標です。

投資家の合格ラインは8%以上。日本企業もこの壁を越えるため必死に動いています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、もし自分の大切なお金を誰かに預けて運用してもらうとしたら、どんな人にお願いしたいですか?「預けたお金をちびちび使う人」よりも、「預けたお金を上手に使って、どんどん増やしてくれる人」の方が頼もしいですよね。

企業の世界でも、これと全く同じことが起きています。投資家は、自分が預けたお金をなるべく増やしてくれる企業を常に探しています。その時に、この会社は預けたお金を効率よく使えているかな?とチェックするための物差しが「ROE」なんです。最近は日本企業もこの数値を上げようと必死になっていて、ニュースでも毎日のようにこの言葉が飛び交っています。みんなにわかるように、その仕組みを紐解いていきましょう。

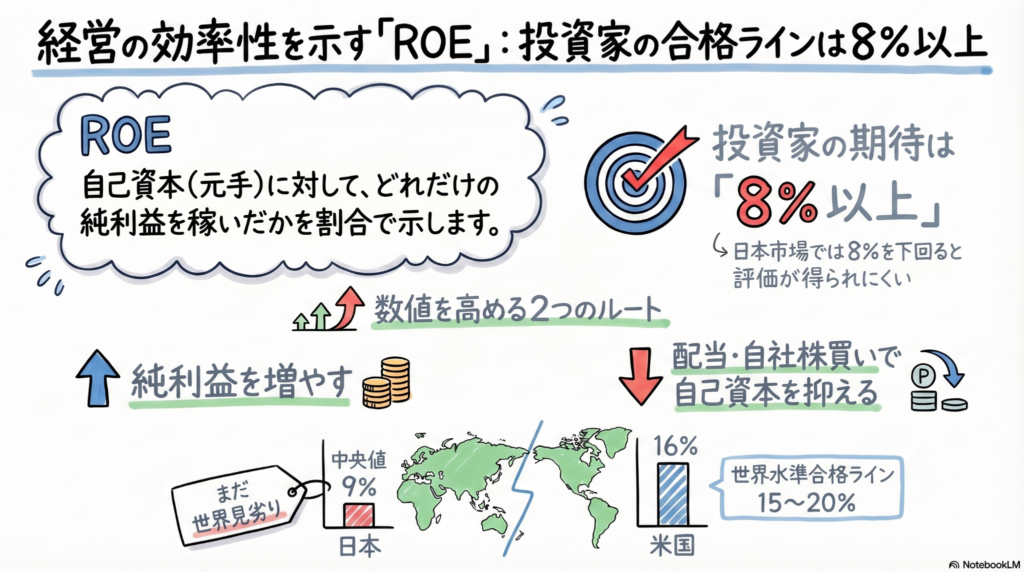

効率よく稼ぐ力とは?(ROEの基本)

ROEは「Return On Equity」の略で、日本語では「自己資本利益率」と呼ばれます。難しく聞こえますが、中身はとてもシンプルです。株主から預かったお金(自己資本)を使って、どれだけの純利益を出したかという「経営の効率」を表しています。

ここで、同じ5億円の利益を出している2つの会社を比べてみましょう。

企業Aは、50億円のお金を使って5億円の利益を出しました。対して企業Bは、100億円のお金を使って5億円の利益を出しました。この場合、企業AのROEは10%、企業Bは5%となります。同じ利益でも、少ない元手でしっかり稼いだ企業Aの方が、経営の効率が良いと評価されるのです。

株主からみた経営効率を示す。……株主から預かった以上、経営者は期待に応える責務を負う。

このように、経営者は預かったお金をいかに無駄なく使うかという、期待に応えるための重い責任を背負っているのですね。

投資家が求める「8%」という合格ライン

今の株式市場では、ROEが「8%」を超えているかどうかが一つの大きな分かれ道になっています。投資家は、自分のお金を預けるなら、最低でも年8%くらいは増やしてほしいと考えているからです。これを専門用語で「資本コスト」と呼びますが、この投資家の期待値に応えられない企業は、市場での評価がなかなか上がりません。

最近では、経営者がこの合格点を出せないと、株主から厳しい目で見られるようになっています。例えば、2024年のソフトバンクグループの株主総会では、孫正義会長兼社長の取締役再任への賛成率が79%にとどまりました。他にもサッポロホールディングスや京セラのように、物言う株主からプレッシャーを受ける会社も増えています。経営者のみなさんも、うかうかしていられない時代になったというわけだちゅい。

ROEを上げるための2つの作戦

企業がROEを上げるには、大きく分けて2つの道があります。

1つ目は、分子である利益を増やす作戦です。特に、工場などの大きな設備をあまり持たない、無形資産に強い企業はこの数値が高くなりやすい傾向にあります。ハローキティなどのキャラクターを世界で展開するサンリオは2025年3月期の予想でROE49%、人気ゲームを作るカプコンも同年同期でROE23%と、非常に高い数値を叩き出しています。

2つ目は、分母である資本を絞る作戦です。この戦略で驚異的な数値を維持しているのが、アメリカのアップルです。アップルは2025年9月期に莫大な利益を稼ぐ見通しですが、その多くを自社株買いに回して自己資本を増やさないようにしています。その結果、ROEは171%という驚異的な数字になっています。米国では、事業で稼ぐキャッシュフローが安定しているなら、自己資本を可能な限り圧縮して効率を高めるという財務戦略が広く浸透しているのです。

世界と日本の現在地

日本企業も頑張っていますが、世界と比べるとまだ伸びしろがあります。日本の主要企業のROE(過去3年の中央値)は9%ですが、米国は16%、欧州は13%と、欧米の企業の方が効率よく利益を生む力が強いのが現状です。

太田達之助・主席コンサルタントは「世界でみたときの合格ラインは15~20%」と指摘する。

こうした状況を受けて、日本企業も変わり始めています。例えばリコーは、2026年3月期の会社予想である6%という水準から、2031年3月期にはROEを10%以上にまで引き上げるという野心的な目標を掲げています。

よくある疑問(FAQ)

Q.ROEが高い企業は絶対に倒産しないの?

ROEはあくまでも、預かったお金をどれだけ効率よく使っているかを示す指標です。効率が良いことは素晴らしいことですが、それだけで倒産のリスクがゼロになるわけではありません。製造業のように大きな設備が必要な業種はROEが低くなりやすく、逆に形のない知的財産を扱う企業は高くなりやすいといった業種ごとの特性もあります。数字の高さだけでなく、その中身を見ることが大切です。

Q.自社株買いをするとなぜROEが上がるの?

ROEの計算式において、自己資本は分母にあたります。自社株買いをして手元のお金を株主に返すことで、この分母である自己資本が小さくなります。利益の額が変わらなくても、分母が小さくなれば計算結果としてのROEは高くなるという仕組みです。これは、限られた資本で最大限の結果を出すための、現代的な財務戦略の一つと言えます。

結び:これからの企業の見方

ROEを知ると、今までただの数字の羅列に見えていた決算ニュースが、この会社は預かったお金を大切に、かつダイナミックに使えているかな?という視点で読めるようになります。

これからは企業の利益の大きさだけでなく、その裏側にある稼ぐ効率にも注目してみてください。きっと、応援したくなる素敵な企業が見つかるはずだちゅい!

専門家としての一言(司法書士・1級FPの視点)

ROEの向上は、日本経済の活性化や私たちの資産形成において極めて重要な意味を持ちます。企業が資本を効率的に活用し、投資家の期待に応える成果を出すことは、株価の安定や配当の充実に直結します。個人の資産運用においても、その企業がどれだけ誠実に、そして効率的に資本を運営しているかをROEという指標を通じて見極める力が、安定した資産形成の鍵となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

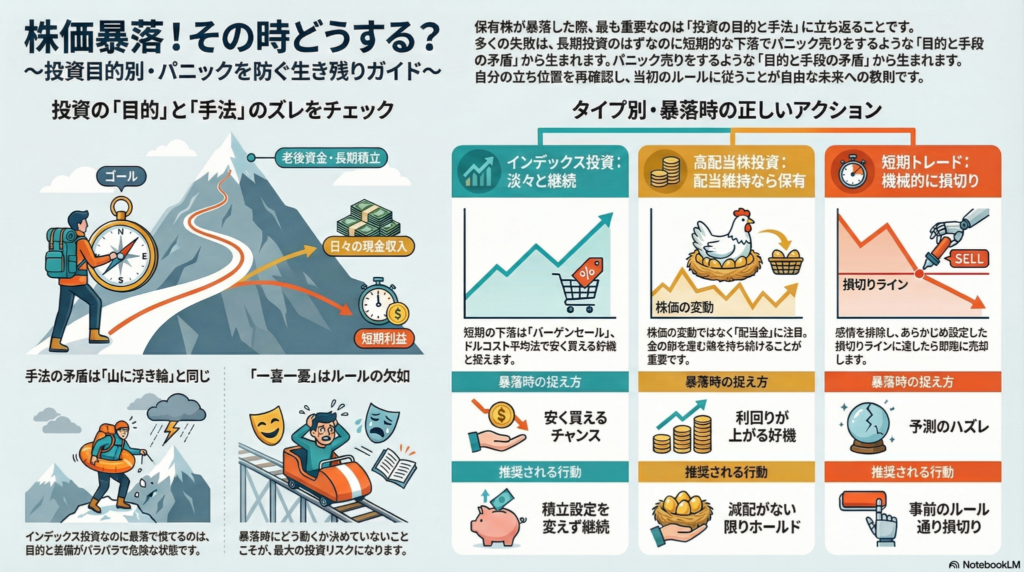

株価暴落でパニック!?資産を守り抜く投資の心得

投資の目的と手法を一致させ、決めたルールを淡々と守ることが一番大切です。 長期投資なら暴落は安く買えるチャンス。一喜一憂せず積み立てを続けよう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、株価が急に下がると「このまま持ち続けて大丈夫かな?」「売ったほうがいいのかな?」と不安になってしまう方が多いようです。せっかく将来のために始めた投資なのに、画面を見るたびにため息が出てしまうのは辛いですよね。

なぜ暴落時にこれほど迷ってしまうのでしょうか。それは、自分の「投資の目的」と、実際に行っている「投資の手法」の間に矛盾が生じているからかもしれません。この「目的と手段の矛盾」を解消することが、パニックを防ぐ第一歩です。今日は、暴落がきても冷静でいられる投資の知恵を整理していきましょう。

投資の目的とやり方のズレ

投資をする理由は人それぞれです。「老後の生活費を準備したい」「配当金をもらって日々の生活を豊かにしたい」「短期間で利益を出したい」など、さまざまな目的があります。

ここで大切なのは、自分の目的に合った道具(手法)を使っているかということです。

例えば、野球をしようとしているのにテニスのラケットを持ってグラウンドに立っていたら、うまくいくはずがありませんよね。投資の世界でもこれと同じことが起きています。

- 短期で増やしたいのに、値動きの緩やかなインデックス投資をしている

- 長期で持ちたいのに、日々の小さな値動きに一喜一憂して売ってしまう

投資の成否は、株を買う「前」に、自分なりのルールをしっかり決めているかどうかで決まります。ルールさえ決まっていれば、暴落が来ても「今はルール通りに動く時だ」と冷静になれるのです。

インデックス投資での暴落の捉え方

もしあなたが、アメリカ経済などの長期的な右肩上がりを信じて、S&P500やVTIといった指数に連動するインデックス投資をしているのなら、短期的な下落は決して怖いものではありません。むしろ、こう考えてみてください。

短期的な下落っていうのはむしろバーゲンセールなんだと。…むしろ短期的に下がってくれたほうがありがたいんですよ

決まった金額をコツコツ積み立てる「ドルコスト平均法」で投資している場合、価格が安くなった時ほど、同じ金額でたくさんの株(投資信託)を買うことができます。

皆さんにもわかるように例えるなら、いつも100円で買っているお菓子が、期間限定で50円で売られているようなものです。同じ100円を出せば、普段の2倍のお菓子が手に入りますよね?長期投資家にとって、暴落は将来の利益を大きくするための「仕込みのチャンス」なのです。20年以上の長い目で見れば、今の暴落は小さな波に過ぎません。

配当金目的の投資での暴落の捉え方

高配当株投資の目的は、株価の上がり下がりよりも、そこから生み出される「配当金(キャッシュフロー)」を増やすことです。

これを「金の鶏と卵」に例えてみましょう。あなたの目的が「毎日卵を産んでくれる鶏を育てること」であれば、鶏自体の市場価格が今日いくらになろうが、元気に卵を産み続けてくれる限り、手放す必要はありません。

米国株ならHDVやVYMといった分散されたパックを、日本株なら50銘柄から70銘柄ほどに広く分散してポートフォリオを組むのが専門家としての鉄則です。たとえ一部の鶏(銘柄)が弱って卵を産まなくなっても、他の鶏が産んだ卵(配当金)を使って新しい鶏を買い足し、群れ全体の健康を維持すればいいのです。

1つの銘柄の浮き沈みにこだわるのではなく、ポートフォリオ全体でキャッシュフローを守れているかを重視しましょう。

短期トレードでの暴落の捉え方

一方で、数日から数週間といった短い期間で利益を狙う「短期トレード」の場合は、全く別の考え方が必要です。

暴落が起きた時、もし自分の決めた「損切りライン(この価格まで下がったら売るという約束)」に触れたのなら、感情を捨てて機械的に売却しなければなりません。

ここで一番やってはいけないのが、「この会社には明るい未来があるから……」と、急に長期投資家のふりをして言い訳をすることです。最初から短期の価格推移だけで判断すると決めていたのに、負けそうになった時だけ長期のビジョンを語るのはルール違反です。自分のルールを最後まで貫くことだけが、大きな損失から資産を守る唯一の道なのです。

よくある疑問(FAQ)

疑問:持ち株がマイナスになって辛いです。どうすればいい?

ぶん吉:まずは、その株を「何のために買ったか」を思い出してほしいちゅい。もし老後のための長期投資なら、1ヶ月や1年のマイナスはゴールへ向かう道のりに過ぎないよ。20年後の景色はきっと違うはず。自分の決めた航路を信じて、そのまま進もう。

疑問:暴落が来るとSNSで言われています。備えるべき?

ぶん吉:SNSには不安を煽るような言葉が溢れているけれど、それに振り回されてルールを破るのが一番危ないんだ。暴落がいつ来るかは誰にも予測できないよ。予言を信じて右往左往するより、どんな天気が来ても大丈夫なように自分の投資方針を固めておくことの方がずっと大切だよ。

疑問:インデックス投資なのに、毎日株価を見て不安になります。

ぶん吉:毎日チェックするのは、まるで成長を楽しみにしている木を、毎日掘り起こして根っこを確認しているようなものだよ。それでは木も育たないよね。長期投資だと決めたなら、画面を見る回数を減らして、自分の好きな趣味や仕事に時間を使うのが一番の薬だちゅい。

これからの投資との向き合い方

投資で迷った時は、まず「自分は何のためにお金が必要なのか」という原点に戻ってみてください。

目的がはっきりすれば、自ずと取るべき手法が見えてきます。そして、一度決めたら、市場のノイズに惑わされずにそれを守り抜くこと。それが自由な未来へ続く道になります。

「今日が人生で一番若い日」です。失敗を恐れずに学び、自分のルールを作って行動し続けましょう。

最後に、自分に問いかけてみてください。 「自分は今、野球のコートに立っているかな?それともテニスコートかな?」 道具と場所が一致していれば、もう暴落を恐れる必要はありませんよ。

専門家としての一言(司法書士・1級FPの視点)

司法書士やFPの視点からお伝えすると、投資において最も重要なのは「出口戦略」です。

資産形成は、ただ数字を増やすことがゴールではありません。増えた資産を「いつ、何のために使うか」を最初からセットで考えておくことで、暴落時にも冷静な判断が可能になります。

法務・財務の観点からも、出口が明確であれば、生活を脅かすような無理なリスクを避け、健全な資産形成を継続することができます。ご自身のライフプランに合わせた最適なルールを、ぜひこの機会に見直してみてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

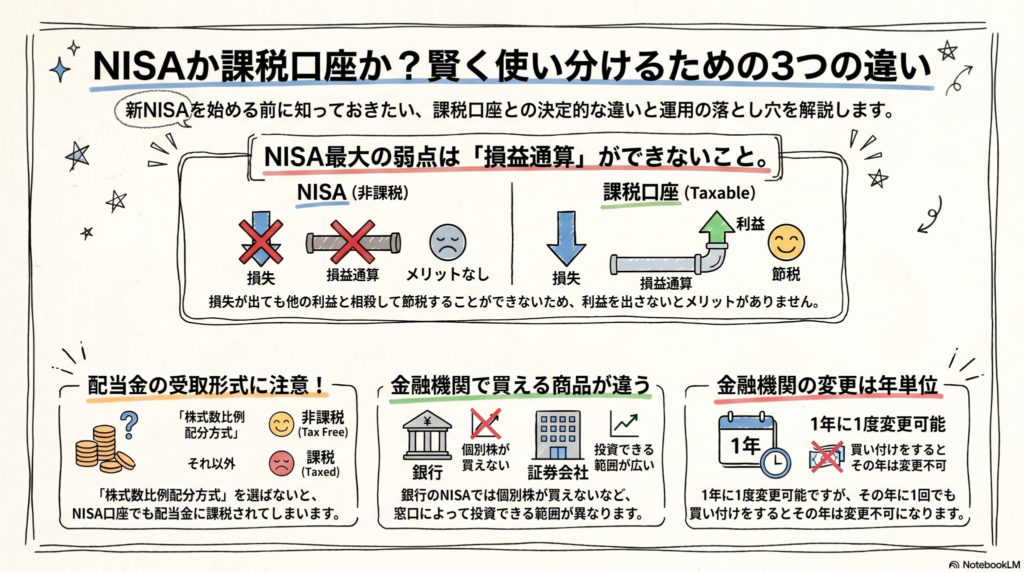

NISAの落とし穴と賢い使い分けガイド:知らないと損する3つのポイント

NISAは利益が出ないと恩恵がなく、他口座の損失と相殺できない点に注意だよ。配当を非課税にするには受取設定が必須で、銀行では株が買えないことも覚えておこう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

投資を始めようと思っているみんなに、NISAの仕組みをわかりやすく教えるね。NISAはとっても便利な制度だけど、実は投資を始める前に絶対に知っておくべき意外なルールがいくつかあるんだ。

「おトクだと思って始めたのに、逆に損をしちゃった!」なんてことにならないように、僕と一緒に大事なポイントをチェックしていこう。愛らしくも鋭い視点で解説するから、しっかりついてきてね。

損をしても税金が減らない仕組み

投資をするための口座には、税金がかかる普通の口座(課税口座)と、税金がかからないNISA口座の2種類があるんだ。

普通の口座では、もし一つの株で利益が出て、別の株で損をした場合、その利益と損失を合体させて、税金を計算する利益の額を減らすことができるんだ。これを損益通算と呼ぶよ。例えば、お小遣い帳で「100円もらったけど、100円落としちゃったから、プラスマイナスゼロ」と計算して、税金をゼロにするようなイメージだね。

でも、NISA口座ではこれができないんだ。ソース資料にもこう書いてあるよ。

NISAでは利益が出ない限り税制優遇の恩恵がないことがデメリットだ。

ここで専門家としての鋭いアドバイス。NISAは利益を隠して(非課税にして)くれるけど、損失を助けてはくれないんだ。つまり、損失を出しても他の口座の利益を相殺して税金を安くすることはできない。だからこそ、NISAでは「なんとなく」で選ぶのではなく、しっかり値上がりが期待できる資産を選ぶことが、普通の口座以上に重要になってくるんだよ。

配当金をもらう時の隠れた設定

NISAで買った株の配当金を非課税にするには、株式数比例配分方式という名前の設定をあらかじめ選んでおく必要があるんだ。

もしこの設定を忘れて「郵便局で現金でもらう」といった別の方式を選んでしまうと、たとえNISA口座で持っている株であっても、配当金にしっかり約20パーセントの税金がかかってしまうんだよ。せっかくの制度が台無しになっちゃうね。

さらに気をつけたいのが、この設定のルールだ。もし君が3つの証券会社に口座を持っていたとして、そのうちの1つで設定を変えると、残り2つの口座の設定も自動的に全部変わってしまうんだ。

「A社の配当金は現金で受け取りたいけど、B社のNISAだけは非課税にしたい」という器用な使い分けはできないんだよ。全ての口座に影響が出るということを、しっかり覚えておこうね。

銀行と証券会社で買えるものの違い

NISA口座は銀行で作るか、証券会社で作るか選べるけれど、どこで作るかによって買える商品が全然違うんだ。

一番の注意点は、銀行のNISAでは個別の会社の株は買えないということ。もし自分が応援したい会社の株を直接買いたいなら、最初から証券会社を選ばないといけないんだよ(ちゅいヨ!)。

また、成長投資枠という枠を使えば、REIT(不動産の投資信託)や外国の株にも投資できるけど、これも金融機関によって扱っているかどうかがバラバラなんだ。

NISA口座は1人1つしか作れなくて、途中で金融機関を変えることもできるけど、手続きには結構手間がかかるんだ。しかも、その年に一度でも商品を買ってしまうと、その年はもう他の場所へ引っ越しはできないルールになっているよ。自分が将来どんな投資をしたいのか、入り口でじっくり考えることが大切だね。

よくある疑問(FAQ)

質問:NISA口座はいくつも作れるの?

回答:いいえ、1人につき日本全国で1つの口座しか作ることができません。

質問:つみたて投資枠で買えるものは決まっているの?

回答:はい。長期の投資に向いていると金融庁が判断して認めた、特定の投資信託だけが対象になっています。

質問:金融機関の変更はいつでもできる?

回答:いいえ、期間が決まっています。変更したい年の前年の10月1日から、その年の9月末までに手続きをする必要があります。また、その年に一度でも買い物をしていると、その年は変更できません。

おわりに:これからの投資を考える

ここまで、NISAの意外なルールをいくつか見てきたね。利益が出ないとメリットが活かせないこと、配当金の設定には全口座共通のルールがあること、そして金融機関によって選べる戦略が違うこと。

これらを知っておくだけで、あなたの資産形成はより確かなものになるはずだよ。

あなたは、自分がどんな投資をしたいか、まずはじっくり考えてみたことはありますか?

専門家としての一言

NISAは非課税という強力なメリットを備えていますが、制度の枠組みを正しく理解し、ご自身の投資戦略に合致した金融機関を選択することが肝要です。一度商品を買い付けると年内の金融機関変更が不可能になるという制約があるため、目先のキャンペーンに惑わされず、取扱商品の幅や利便性を長期的な視点で比較検討することが、資産形成を成功させる第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。