Author Archive

国が引き取った「いらない土地」が最大93%引きに!?誰もが土地を使いやすくする新ルール

国が引き取った相続土地の評価額を最大93%下げる新方針を財務省が打ち出しました 放置される土地を減らして、民間による積極的な活用をスムーズに促すことが狙いです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

財務省は、国が引き取ったものの使い道が決まっていない「相続土地」について、価格を大幅に下げる画期的な案を財政制度等審議会の分科会で示しました。

空から今の状況を眺めているぶん吉が解説すると、これまでは価格が高すぎてなかなか買い手が見つかりませんでしたが、これからはまず評価額を「3割」引き下げます。それでも買い手がつかない場合は、3ヶ月ごとに「1割」ずつ値下げを繰り返し、最終的には最大で「93%引き」という驚きの安さまで下げる仕組みを検討しているのです。

国がここまで大胆な値下げに踏み切るのは、所有者が誰かわからない土地が増えるのを防ぎたいという強い狙いがあるからです。価値が低いために放置されそうな土地を、安くしてでも民間の方々に活用してもらうことで、地域全体の課題を解決しようとしています。

これまでの販売実績は「ゼロ」だったという衝撃

実は、2023年に始まった「相続土地国庫帰属制度」で国が引き取った土地は、これまで一般のオークション形式(入札)では一度も売れたことがありませんでした。

ぶん吉のつぶらな瞳で見つめてみると、これまでは手続きが複雑だったことや、もともとの設定価格が実際の需要に見合っていなかったことが原因だと分析できます。せっかく国が管理を引き受けても、そのまま眠らせておくだけでは管理コストがかさむばかりですよね。

財務省の資料によると、「引き取った土地はこれまでも一般競争入札で購入を促してきたものの、売却実績はゼロだった」とのこと。これは大きな転換点になりそうですね。

実績ゼロというショッキングな現実を打破するために、今回の「最大93%引き」という思い切ったルール変更が必要だったのです。

買うときの手続きも「そのまま」でラクになる

今回の新ルールでは、価格だけでなく「買いやすさ」も大きく変わります。

特に注目したいのが「現状有姿売買(げんじょうありすがわい)」という仕組みの導入です。これは、土地を売る前に必要な「境界を確定させるための測量」や「地面の下に何かが埋まっていないかの調査」を省き、文字通り「今のままの状態」で売り買いすることを指します。

さらに、オークションのような入札だけでなく、希望者と個別に話し合って契約を決める「随意契約」もできるようになります。これによって、購入までにかかる時間や調査コストが大幅に減り、もっと手軽に土地を手に入れられるようになるのです(ちゅいヨ!)。

よくある疑問(FAQ)

質問1:どんな土地でも国は引き取ってくれるの?

回答:相続したものの価値が低く、将来的に放置されてしまう恐れがある「宅地」や「農用地」などが主な対象です。そういった土地を国が一旦引き取り、管理してくれる次の方へつなぐ役割を果たします。

質問2:なぜそんなに安くしてまで売りたいの?

回答:国が土地を持ち続けると、管理するための税金や手間といったコストがかかり続けるからです。ぶん吉が思うに、安く売って民間に活用してもらう方が、所有者不明の土地を防ぐことができ、国全体のメリットになるからですね。

質問3:誰でも買えるようになるの?

回答:はい、民間の積極的な購入を促すのが今回の狙いです。今後は個別交渉ができる随意契約なども取り入れられるため、これまでよりずっとスムーズに購入の検討ができるようになります。

まとめ:これからの土地との付き合い方

今回の新制度は、地方の土地活用や、相続した土地の扱いに困っている方々にとって大きな助け舟になるはずです。「負債」だと思われていた土地が、格安で手に入る「資源」へと変わることで、新しいビジネスや住まいとしての使い道が生まれるかもしれません。

もしあなたの身近に使い道のない土地があったら、この新制度で何ができると思いますか?羽を休めて、じっくり考えてみる価値がありそうです。

専門家としての一言(司法書士・1級FPの視点)

制度の効率化により土地の流動性が高まることは、所有者不明土地問題の解決に向けた大きな一歩であり歓迎すべきことです。ただし、「現状有姿売買」での購入は、境界の確定や地中のリスクを買い手が負うことを意味します。購入後の管理責任や隣地とのトラブルを避けるためにも、安さだけで判断せず、現地確認やリスク調査を慎重に行うことが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

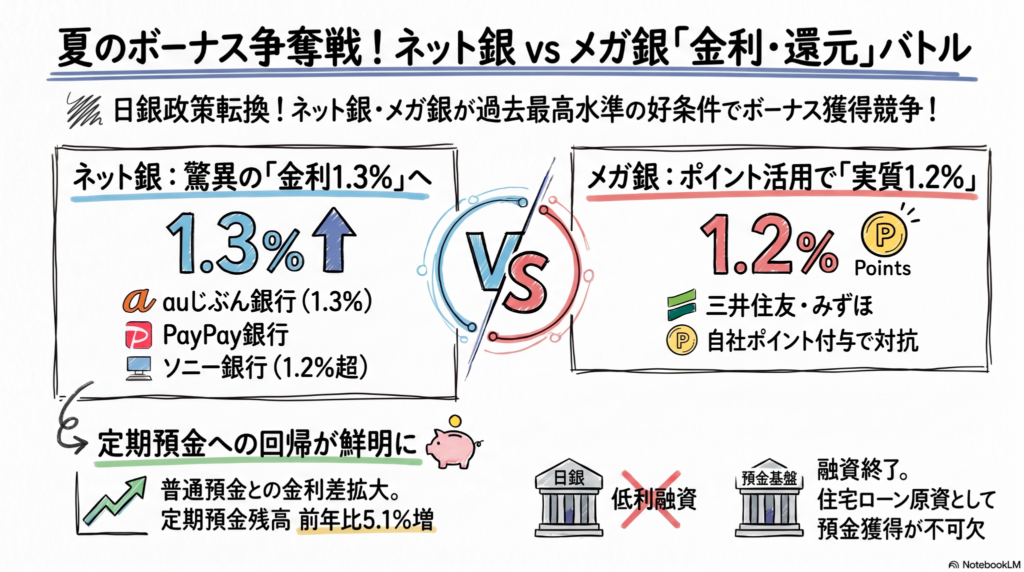

銀行の金利が1%超え!?夏のボーナスを賢く増やす預け先ガイド

ネット銀行の定期預金が1%超え!今こそが預け入れの絶好のピークです。 メガバンクもポイント還元で対抗しており、現金かポイントかの選択が重要です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「最近、銀行の金利が上がっているって聞いたことない?」

これまでは「銀行に預けてもスズメの涙ほどしか増えない」のが当たり前でした。しかし今、その常識が180度変わろうとしています。驚くことに、定期預金の金利で「1%」を超える数字が次々と飛び出しているのです。

大切な資産を「守り、つなぐ」相続の現場を見ている私としても、この変化は見逃せません。相続を見据えた着実な資産形成を考えるなら、今こそお金の置き場所を真剣に見直すタイミングです。超低金利時代には考えられなかった、新しい「お金の増やし方」の裏側を解説します。

ネット銀行の驚きの高金利

夏のボーナス商戦に合わせ、ネット銀行各社が驚異的な金利を提示しています。主要な銀行の金利を比較表にまとめました。

| 銀行名 | 定期預金金利(年率) | 備考 |

| auじぶん銀行 | 1.3% | 1年もの・期間限定(8月まで) |

| PayPay銀行 | 1.255% | 1,000億円の預入総額上限あり |

| ソニー銀行 | 1.25% | 1年もの(6月設定) |

| 楽天銀行 | 1.2% | 夏のボーナスキャンペーン |

| 住信SBIネット銀行 | 1.2% | 夏のボーナスキャンペーン |

ネット銀行がこれほどの高金利を出せるのは、実店舗を持たず、人件費や維持費を極限まで削っているからです。その削減分を私たちの利息として還元してくれているのですね。

こうした動きに反応し、多くの人が預け先を動かし始めています。

日銀によると4月末時点の国内銀行の家計の定期預金の残高は160兆3961億円で前年同月と比べて5.1%増えた。

普通預金の伸びが0.9%に留まっているのと比べると、みんなが「少しでも有利な定期預金」へ賢くお金を移動させていることがわかります。ただし、銀行側にとっては利ざや(貸出金利と預金金利の差)が縮まるという厳しい側面もあり、この高金利競争がいつまで続くかは不透明です。

メガバンクは「ポイント」で勝負

一方、ネット銀行に負けじとメガバンクも攻勢をかけています。メガバンクの武器は、現金金利そのものよりも、生活に密着した「ポイント還元」です。

- 三井住友銀行:現金利息(年0.375%)に「Vポイント」を上乗せし、実質的な利回りを年1.2%相当へ。

- みずほ銀行:新規の定期預金に対して「みずほポイント」を付与する優待プランを展開。

ここで大切なのは「実質的な利回り」という視点です。例えば三井住友銀行の場合、現金でもらえる利息はネット銀行に及びませんが、ポイントを含めると年1.2%相当になります。「現金で受け取って確実に残したい」ならネット銀行、「ポイント経済圏をフル活用して日々の生活費を浮かせたい」ならメガバンク、という明確な使い分けが必要です(ちゅい!)。

なぜ今、銀行はお金を集めたがっているのか

なぜ今、これほどまでに「預金の争奪戦」が起きているのでしょうか。それには、銀行側の「必死な事情」があります。

これまで銀行は、日本銀行から「貸出増加支援資金供給制度」という仕組みを使って、タダ同然の非常に安い金利でお金を借りることができていました。しかし、この制度はすでに新規受付を終了しており、2026年からは借りていたお金の本格的な返済が始まります。

つまり銀行は、「これまで国から借りていた安いお金を返さなきゃいけないから、代わりにみんなから預金を預けてほしいんだよ!」という、喉から手が出るほど資金を欲している状態なのです。

特に住宅ローンなどの貸し出しを伸ばしたい銀行にとって、預金は事業を支える欠かせない「ガソリン」です。銀行がなりふり構わずキャンペーンを打っている今こそ、預金者である私たちにとっては、より良い条件で資産を運用できる最大のチャンスといえるでしょう。

よくある疑問(FAQ)

定期預金に預けたら、途中で引き出せなくなるの?

中途解約自体は可能ですが、当初約束された高い金利は適用されず、非常に低い「中途解約利率」になってしまいます。使う予定のない「余裕資金」を預けるのが鉄則です。

ポイントでもらうのと現金でもらうの、どっちがお得?

ポイントを普段から使いこなせているならメガバンクの「実質利回り」が魅力的です。例えば三井住友銀行ならポイント込みで1.2%相当になります。逆に、ポイントの管理が面倒なら、最初から現金で1.3%などの高金利を提示するネット銀行の方が断然お得で確実です。

金利はこれからも上がり続けるの?

日銀の政策正常化により、普通預金と定期預金の金利差は今後も広がる傾向にあります。ただし、現在のような1%を超える「超高金利」は、各行が無理をしてボーナス期に合わせている側面が強いです。このピークを逃さず、今すぐ動くのが賢明でしょう。

まとめと未来への問いかけ

「金利がある世界」が戻ってきたことは、私たちにとって資産を守るための強力な追い風です。特に相続や将来への備えを考えるとき、リスクの低い定期預金で「確実に増やす」という選択肢が復活した意味は大きいと言えます。

銀行同士が必死に預金を奪い合っている今、あなたの大切な資産をどこに託すべきでしょうか。

この夏のボーナス、あなたなら「手堅い現金」と「便利なポイント」、どちらを選んで未来の自分へ届けますか?

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面においては、定期預金が再び「安全かつ確実な資産形成の柱」として機能し始めます。特に相続準備や将来のまとまった資金計画を立てる際、確定利回りで運用できる定期預金は、ポートフォリオの安定性を高める有効な手段となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

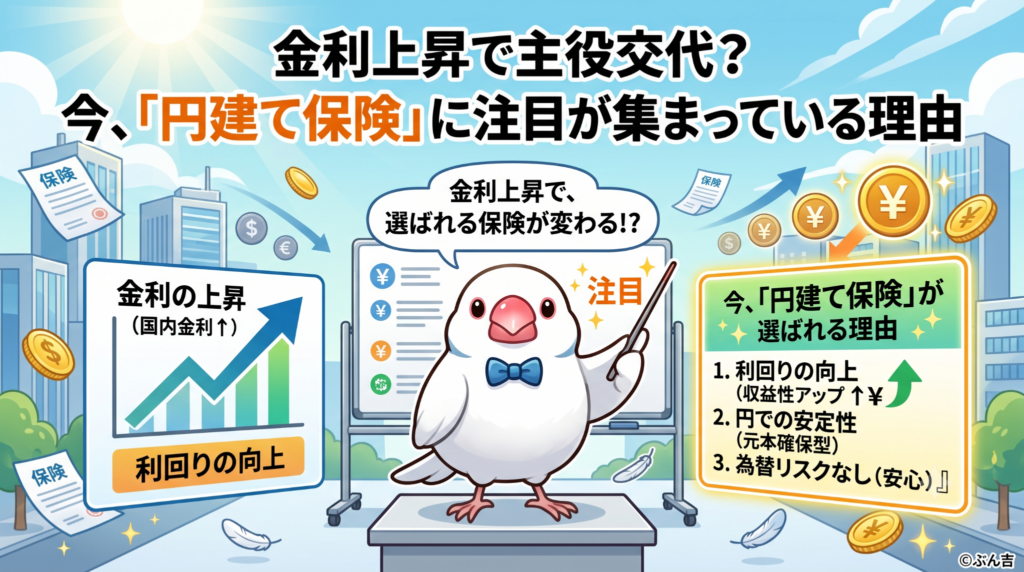

金利上昇で主役交代?今、「円建て保険」に注目が集まっている理由

金利上昇で円建て保険が12年ぶりの高水準で販売急増しています。 預金だけでは物価高に勝てないため、お金の置き場所の選別が大事です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪や吉祥寺の活気ある商店街を歩いていると、お惣菜やお菓子の値段が少しずつ上がっているのを感じますよね。「銀行に預けておけば安心」という昔ながらの考え方だけでは、大切なお金を守るのが難しい時代になってきました。

今、世の中ではお金の大きな流れが変わっています。これまで長い間、日本の金利は「ほぼゼロ」の状態が続いてきましたが、ようやく金利が動く時代になりました。それに伴い、私たち家計の「資産の置き場所」も、新しいステージへと移り変わっているのです。

円建て保険の復活

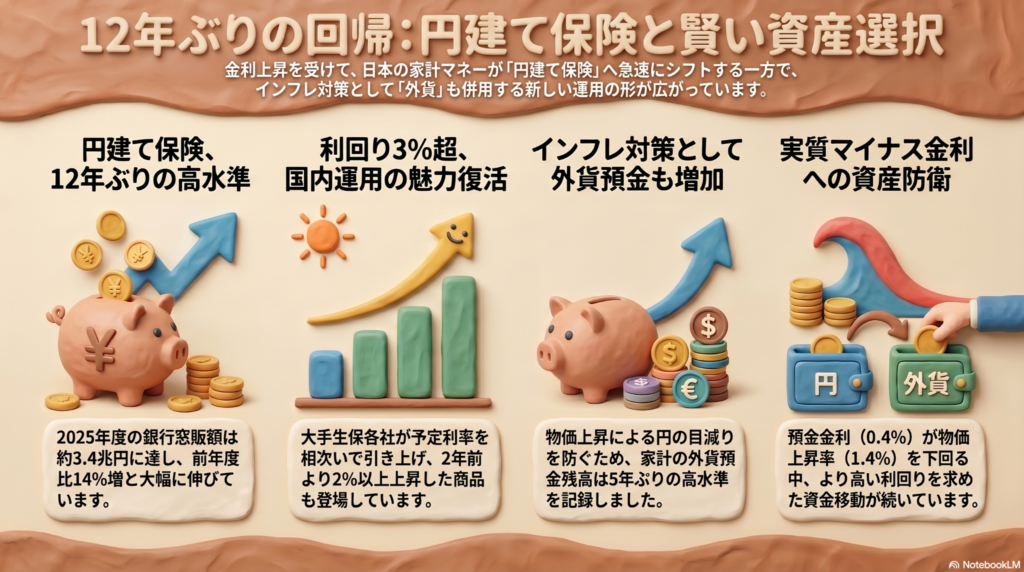

今、再び大きな注目を集めているのが「円建て一時払い終身保険」です。銀行などの窓口での販売額は、2025年度には約3兆4100億円(前年度比14%増)に達する見込みで、これは実に12年ぶりの高い水準です。

かつては国内の金利が低すぎたため、高い利回りを求めて米ドルや豪ドルなどの「外貨建て保険」を選ぶのが当たり前でした。しかし、日銀が政策を転換し、国内金利が上昇し始めたことで、円建て保険の魅力が劇的に復活しました。生命保険各社は、契約者に約束する利回り(予定利率)を次々と引き上げています。

主な円建て一時払い保険の利率(2025年時点のデータ) ・日本生命保険(子会社販売分):3.6%(2年前より2%超の上昇) ・明治安田生命保険:3.14%(月2回の頻度で利率を見直し) ・住友生命保険:2.6%(販売開始時より1.6%の上昇)

この変化の最大のメリットは、為替による損をするリスクを負わずに、慣れ親しんだ「日本円」のままで安定した運用ができるようになった点です。「海外のお金は難しそうで怖い」と感じていた方にとっても、円建てでこれだけの利回りが期待できるようになったことは、大きな安心材料といえるでしょう。

インフレ対策としての外貨運用

円建て保険が伸びる一方で、外貨預金も非常に根強い人気があります。個人の外貨預金残高は約6.6兆円と、5年ぶりの高水準を記録しました。

SMBC信託銀行(プレスティア)によると、年金を主な収入源とする高齢者の方々が、物価上昇によって円の価値が目減りすることを防ぐために、高金利な外貨定期預金などを活用する動きが目立っています。

また、20代の若い世代も賢く外貨を保有し始めています(ちゅいヨ!)。住信SBIネット銀行のように為替手数料を低く抑えている銀行や、ソニー銀行のように積み立てた外貨を海外でそのまま使えるサービスを展開しているネット銀行を上手に使いこなしているのが特徴です。円安やインフレが進むなかで、資産の一部を外貨で持つことは、自分の生活を守るための賢い戦略といえます。

銀行預金だけでは足りない現実

ここで、私たちが普段利用している「定期預金」の現実を直視してみましょう。現在、メガバンクの定期預金金利(1年物)は0.4%程度ですが、物価上昇率は1.4%ほどあります。

これを中学生のみなさんにもわかるように例えると、こういうことです。 「今日100円で買えるジュースが、1年後の物価高で101.4円になったとします。でも、銀行に預けた100円は、金利がついても100.4円にしかなりません。1年後、あなたはそのジュースを買えなくなってしまうのです」

これが「実質マイナス金利」の怖さです。銀行に預けておくだけでは、実質的にはお金の価値が少しずつ減っているのと同じです。これからは「なんとなく預金」を卒業し、金利や物価の動きをしっかり見極めて、自分に合った商品を選別する力が求められています。

よくある疑問(FAQ)

今から円建て保険に入るのは遅すぎない?

決して遅すぎることはありません。むしろ今は金利が上がっている真っ最中です。明治安田生命のように、市場の動きに合わせて利率を月に2回も見直すタイプの商品も登場しています。これからさらに金利が上がることを見越して、タイミングを分けて加入するのも賢い方法ですよ。

外貨預金と円建て保険、どちらがいいの?

これは「どちらが正解」というものではなく、目的によって使い分けるのが正解です。「為替で損をしたくない、日本円で確実に増やしたい」なら円建ての一時払い終身保険が向いています。一方で「物価上昇に負けないよう、攻めの姿勢で資産を守りたい」なら、利便性の高いネット銀行などの外貨預金が選択肢に入ります。

まとめ:これからの選択

これまでは、お金の置き場所に迷うことは少なかったかもしれません。しかし「金利のある世界」が戻ってきた今、情報を掴んでいるかどうかで、将来の資産額に大きな差がついてしまいます。

「なんとなく銀行」という習慣から一歩踏み出し、自分から新しい情報のアンテナを張ることが大切です。私たち文鳥が美味しいエサを探しに飛び回るように、みなさんも資産の置き場所を自分自身の目で探してみませんか?あなたの大切なお金、今の場所に置いたままで、将来の物価上昇に勝てそうですか?

専門家としての一言

金利上昇局面では、単に増やすことだけでなく、相続や将来の現金化を見据えた「出口戦略」も重要です。一度に全額を預けるのではなく、利率の見直し頻度や解約時の条件をしっかり確認し、時期を分散して商品を選ぶことが、長期的な資産形成の成功に繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

会社員が10億円!?キオクシアで起きた驚きの「億り人」誕生の裏側

会社員でもストックオプションで『10億円』を手にできる時代がやってきました。 ベインの戦略で、キオクシアの社員約600人が『10億り人』の仲間入りです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

普通の会社員が大金持ちになるなんて、夢のまた夢だと思っていませんか?西荻窪の街角でニュースをついばんでいると、驚きの情報が飛び込んできました。かつての東芝から分かれた「キオクシア」という会社で、今、日本のビジネス界を揺るがすような出来事が起きているのです。

かつての名門企業が再編されるという荒波の中で、現場を支えてきた人たちがこれほどの富を掴むことになるとは、誰も想像していなかったかもしれません。

キオクシアで誕生した600人の億り人

キオクシアでは、部長や課長クラスを含む約600人の社員が、1人あたり税前で10億円を超える価値を手にする見込みとなっています。なぜそんな魔法のようなことが起きたのか、枝の上から数字を詳しく見てみましょう。

鍵となるのは「ストックオプション」という権利です。社員たちは、株を1株あたり約1,667円から2,600円という低い価格で買う権利を持っていました。ところが、近年のAIブームによって半導体の価値が急上昇し、株価は一時11万2,700円という驚くべき高値を記録したのです。

この差額によって、約600人が持つ株の含み益は合計で約7,780億円にも膨らみました。特定の社長や役員だけでなく、これほど多くの現場社員が「10億円」という資産を手にするのは、日本の歴史でも類を見ない現象です。

ベインキャピタルが仕掛けた異例の戦略

この驚きの事態の裏には、キオクシアを買収した米投資ファンド、ベインキャピタルの「現場重視」の戦略がありました。

通常、企業を買収したファンドは、経営トップにだけご褒美の株を配るのが一般的です。しかしベインの日本チームは、米国本社からの反対を押し切ってまで、部長や課長といった現場のリーダーたちに広く権利を配ることを主張しました。

「日本独自の企業風土では、現場を支える中間管理職の力が欠かせない。彼らと利益を分かち合うことこそが、会社の価値を上げる近道だ」と本社を説得したのです。この日本チームの熱意が、多くの億り人を誕生させるきっかけとなりました。

リスクとリターンを分かち合う働き方

今回の出来事は、単に「運が良かった」という話ではありません。東芝の経営危機という困難な時期を乗り越え、ファンドの傘下という未知の環境で、会社と一緒にリスクを背負い続けた結果なのです。

一般従業員の立場でも自社のリスクとリターンを投資家と共有した結果といえる。

ただ決まった給料をもらうだけでなく、自分の頑張りで会社の価値を高め、その成果をしっかり受け取る。そんな新しい働き方の形が示されています(ちゅいヨ!)。

世界で見るとさらに桁違いなAI革命の威力

日本での10億円もすごいですが、世界に目を向けるとさらに大きな波が押し寄せています。AI革命は、部品を作る会社にも莫大な利益をもたらしており、韓国のサムスン電子やSKハイニックスでは、年収の50%ものボーナスが出るなど活気に満ちています。

さらに驚くべきはアメリカのスピード感です。宇宙企業スペースXでは、長年の成長によって約4,400人ものミリオネアが誕生しました。また、AI開発の「カーソル」という会社は、わずか4年前に20代の若者4人が創業したばかりですが、約9兆7,000億円という巨額で買収される見通しです。創業者の若者たちは、それぞれ4,000億〜8,000億円という、もはや天文学的な富を手にしようとしています。

よくある疑問(FAQ)

Q1: ストックオプションって、結局何のこと?

回答:将来、あらかじめ決められた安い価格で会社の株を買える権利のことです。キオクシアの例で言えば、1株2,000円くらいで買える権利を持っていた人が、10万円以上に値上がりした株を手に入れたため、その差額がまるまる利益になったということですね。

Q2: 10億円もらったら、税金はどうなるの?

回答: 今回の「10億円」はあくまで「税前」の金額です。また、まだ現金にしたわけではない「未実現(含み益)」の状態であることにも注意が必要です。実際に株を売って現金にする際には、多額の税金がかかります。それでも、手元に数億円が残るというのは夢のようなお話ですね。

Q3: 他の日本の会社でも、こういうことは起きるの?

回答:今までは珍しいケースでしたが、今回の成功によって、日本でも優秀な人材を引き止めるためにストックオプションを広く配る会社が増えるかもしれません。特に成長中のベンチャーや、外資系ファンドが関わる会社では、チャンスが広がっていくでしょう。

まとめと未来への問いかけ

これからは「どこの会社で働くか」という名前だけでなく、「どんな仕組みで成果を分かち合えるか」という視点が、自分や家族を守るために大切になるかもしれません。会社の成長が、自分自身の豊かさにダイレクトにつながる。そんなエキサイティングな時代がやってきました。

もしあなたに10億円が手に入るとしたら、どんな未来を描きますか?

専門家としての一言(司法書士・1級FPの視点)

急激に大きな資産を得た場合、真っ先に検討すべきは資産の防衛と承継のプランニングです。多額の含み益がある資産には将来的に大きな相続税が課される可能性があるため、早い段階で専門家を交え、遺言や信託、税務対策などを組み合わせた長期的な管理体制を整えることが肝要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

火災保険の更新で驚かないために!値上げの波を賢く乗り切る「家計の守り方」

- 火災保険は上昇傾向ですが、補償を削る前に免責設定や一括払いを検討すべきです。

- 値上げ理由は災害や物価高。複数社の比較や共済の検討が家計を守る有効な手段です。

「火災保険の更新ハガキを見て、目玉が飛び出しそうになった!」というご相談を最近よくいただきます。中には以前の「3倍」の保険料(年1.5万円から5万円など)を提示され、途方に暮れる方もいらっしゃるほどです。

こんにちは!西荻窪・吉祥寺を拠点に活動する、相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

大切なわが家を守るためのコストとはいえ、これほど急激な負担増は困りものですよね。なぜこれほど値上がりしているのか、そして補償の質を落とさずに支出を抑える知恵はないものか。専門家としての視点で、その解決策を丁寧に紐解いていきましょう。

火災保険が高くなっている3つの理由

保険料が決まる目安となる「参考純率」は、2023年度に全国平均で13%も引き上げられました。実は2014年度以降、今回で5回目の引き上げとなっており、累計では約4割も上昇しているのです。その背景には、主に3つの理由があります。

- 自然災害の激甚化と支払い増 大規模な自然災害が相次ぎ、保険会社が支払う保険金が膨れ上がっています。この負担増が、回り回って私たちの保険料に反映されているわけです。

- 契約期間の短縮による割引の減少 以前は最長10年の契約ができましたが、現在はリスク予測の難しさから最長5年に短縮されました。長期割引の恩恵が少なくなったことが、実質的な値上げに拍車をかけています。

- 物価高による「再建費用」の上昇 建設資材や人件費の高騰により、家を建て直すための費用(再調達価額)そのものが上がっています。1,600万円だった見積もりが2,200万円に跳ね上がるようなケースもあり、保険金額を上げざるを得ない状況が生まれています。

ファイナンシャルプランナーの清水香氏は、今後の見通しについて次のように警鐘を鳴らしています。

保険料の値上がり傾向は今後も続くだろう

補償を減らさずに安くする「免責」の魔法

保険料を下げようとして、安易に水災補償を外したり保険金額を削ったりするのは危険です。そこで検討したいのが、保険の鉄則である「小損害は自己負担、大損害は保険」という考え方です。

具体的には「免責金額(自己負担額)」を設定してみましょう。例えば、損害額のうち20万円までは自分で出すと設定するだけで、大手損保では保険料が1〜2割程度安くなることがあります。少額の被害は貯蓄でカバーし、生活が立ち行かなくなるような「大きな損失」に絞って備える。これこそが、補償の質を保ちながら固定費を賢く削るプロのテクニックです。

支払い方法を工夫して賢く節約

同じ補償内容でも、支払い方法を工夫するだけで総額を抑えることができます。

- 5年契約の一括払い 現在可能な最長期間である5年分をまとめて支払うのが、最も割引率が高く、1年あたりの単価が安くなります。

- 5年契約の「年払い」を活用 5年分を一度に払うのが家計に厳しい場合でも、「5年契約の年払い」という選択肢があります。単年(1年)契約を毎年更新するよりも、5年間の総支払額は安くなると東京海上日動火災保険もアドバイスしています。

「重複」をチェックしてムダを省く

他で加入している保険との「重複」は、意外な盲点です。特に「個人賠償責任補償」は要注意です。

この補償は、自転車事故や日常生活のトラブルに備えるものですが、自動車保険の特約として既に加入しているケースが多々あります。もし他で十分な補償額を確保できているなら、火災保険側から外すことで、1円も無駄にすることなく保険料をカットできますよ。

「共済」という選択肢と比較の重要性

見直しの際は、民間保険だけでなく「共済」も強力な選択肢になります。

例えば「こくみん共済 coop」の住まいる共済などは、築年数や地域による掛け金の差がなく、全国一律である場合が多いのが特徴です。

ここで重要なのが、2024年10月から民間損保に導入される「水災補償の地域差」です。水害リスクが高いと判定された地域(河川の近くなど)では、民間の保険料が大幅に上がる可能性があります。そうしたリスクの高い地域にお住まいの方ほど、フラットな掛け金設定の共済が「救世主」になるかもしれないのです。

よくある疑問(FAQ)

質問:保険料を下げるために地震保険を外してもいい?

回答:慎重に検討すべきです。地震による火災や倒壊は、通常の火災保険では一切補償されません。地震大国である日本において、住まいを失った後の生活再建を支えるのは地震保険です。ここは削るべき項目ではないと考えましょう。

質問:ネット保険の方が必ず安いの?

回答:実はそうとは限りません。補償の組み合わせや建物の条件によっては、代理店を通した大手損保の方が安くなるケースもあります。先入観を捨てて、まずは複数社から見積もりを取ることが大切です。

まとめと未来への問いかけ

火災保険料の値上がりは、社会情勢を考えれば避けられない現実です。しかし、「免責の設定」「支払い方法の選択」「補償の重複確認」「共済との比較」という4つのステップを踏めば、家計へのダメージを最小限に抑えることができます。

まずは、タンスに眠っている保険証券を引っ張り出してみませんか?

あなたとご家族が一番安心できる「備えのカタチ」は、今の契約内容と合致していますか?この値上げの波を、わが家の安全と資産を守り直す良いきっかけにしていきましょう。

専門家としての一言(司法書士・1級FPの視点)

火災保険は、不動産という大きな資産を守るための「防衛費」です。契約更新の際に最も注意すべきは、現在の建物の評価額が今の物価に見合った「再調達価額」に更新されているかを確認することです。保険料を安くすることばかりに目が行き、万が一の際に家を建て直せないような「不足した補償」になってしまっては本末転倒です。リスクとコストのバランスを冷静に判断し、確実な生活再建を担保できる設計を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

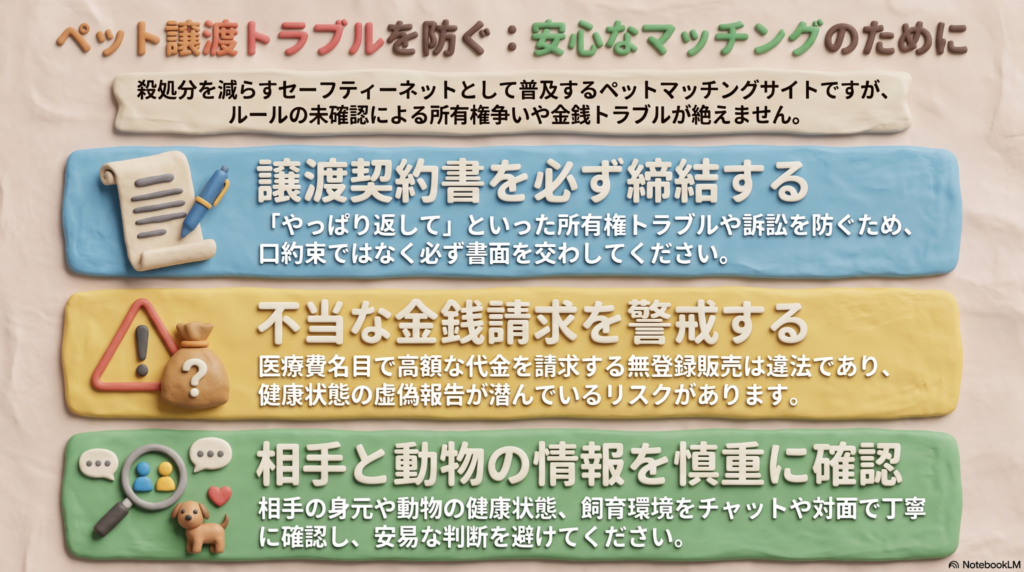

ペットマッチングサイトの光と影:大切な命を守るための「3つの教訓」

ペットの譲渡では必ず契約書を交わすことが、最大のトラブル防止策になるんだちゅい。 実費名目の高額請求に注意し、相手の情報を慎重に確認することが命を守る鍵だちゅい。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近は、飼い主さんが高齢になってお世話が難しくなったり、逆に新しい家族を迎えたいと思ったりする人をインターネット上でつなぐ「マッチングサイト」がとても増えているんだちゅい。

これまでに30万件以上の縁組を成立させたサイトもあるなど、行き場をなくした犬や猫を救う「命の架け橋」として期待されているけれど、実は悲しいトラブルも増えているんだよ。みんなにも知ってほしい、命をめぐる「契約」の大切さを解説するちゅい!

突然の「やっぱり返して」は防げるのか?

サイトを通じて猫を引き取ったのに、わずか2日後に元の飼い主から「やっぱり返してほしい」というメッセージが届いたら……。あなたならどうするちゅい?

実際にあったケースでは、元の飼い主が「猫がいなくなって寂しくなった」という理由で、一度手放した猫の返却を求めて裁判沙汰になってしまったんだ。

ここで知っておいてほしいのが、法律上の**「所有権移転」**という考え方だちゅい。たとえ生き物であっても、譲渡が成立した瞬間に「持ち主としての権利」は新しい飼い主へと移るんだよ。一度超えた「法律の壁」は、寂しいからといって簡単に戻すことはできないんだ。

このトラブルの最大の落ち度は、「譲渡契約書」を交わさなかったこと。サイトのルールで決まっていても、口約束だけで済ませてしまうと、後から「返せ」「返さない」の争いを止める証拠がなくなってしまうんだちゅい。ペットの譲渡に詳しい渡辺弁護士は、こう強く訴えているよ。

「命の受け渡しであるということを忘れず、丁寧な手続きを徹底してほしい」

その費用は「善意」か「商売」か?

次に、お金にまつわる恐ろしいトラブルの話だちゅい。 NPO法人「どうぶつ弁護団」の理事長を務める細川敦史弁護士によると、サイトでの売買は原則禁止されているけれど、「実費」という言葉を悪用した違法な販売が後を絶たないんだ。

例えば、地域情報サイト「ジモティー」で、無登録で犬を販売していた女性が逮捕される事件があったんだよ。女性は「ワクチン代や健康診断料」の名目で、1匹につき5万円を支払わせていたんだ。

でも、実際には健康診断なんてされておらず、譲り受けた翌日に犬が亡くなってしまったケースもあったんだちゅい……。神戸簡易裁判所はこの女性に対し、罰金20万円の略式命令を出したんだ。

- 実費の範囲: 医療費や交通費など、本当にかかった金額だけ。

- 危険なサイン: 根拠不明な一律の請求(5万円など)や、診断書の提示を拒む相手。

「命を救いたい」というあなたの善意が、悪質な商売に利用されないよう、相手を厳しく見極める必要があるんだちゅい!

法改正がもたらした「自分で探す」時代の責任

なぜ今、これほどマッチングサイトが必要とされているんだろう? それは、2013年の「動物愛護法」の改正がきっかけなんだ。

この改正で、自治体(保健所など)は、飼い主さんからの安易な引き取り希望を断ることができるようになったんだ。これにより、飼い主自身が責任を持って次の預け先を探すという「セーフティーネット」として、サイトが普及したんだね。

でも、便利になったからこそ、使う側の責任も重くなったんだ。ぶん吉は、相続の仕事を通じて「家族の絆」の大切さを見てきたけれど、ペットも大切な家族の一員。それを他人に託すなら、サイト任せにせず、自分自身が「ルールを守る」「相手が信頼できるか確認する」という高い意識を持つことが不可欠だちゅい。

よくある疑問(FAQ)

Q:譲渡にかかったお金は請求してもいいの?

回答:多くのサイトでは、医療費や交通費などの「実費」に限り請求を認めているよ。ただし、それを超えて利益が出るような請求をすると、法律違反(無登録販売)として罰せられる可能性があるから注意してね。

Q:サイトのルールを守らないとどうなる?

回答:サイトが利用できなくなるだけでなく、所有権をめぐる法的な紛争に発展し、大切なペットが何度も移動させられる悲劇を招く恐れがあるんだ。悪質な場合は、罰金などの刑事罰を受けることもあるちゅい。

まとめと未来への問いかけ

マッチングサイトは、正しく使えばたくさんの命を救う素晴らしい場所になるんだちゅい。でも、そのためには「契約書」という確かな約束と、相手を見極める慎重さが欠かせないよ。

ペットの譲渡は、ただの「物のやり取り」ではなく、一つの命の未来を決める重大な手続きなんだ。

もしあなたが新しい家族を迎えるなら、その命を守り抜くために、どんな準備をしますか?

【ぶん吉の専門家メモ:司法書士・1級FPの視点から】

契約は口約束でも成立しますが、証拠がなければ法的に守られません。私は日々、相続や資産管理の現場で「形に残さないことの危うさ」を痛感しています。

大切な家族(ペット)を守るためには、感情だけでなく、契約書という形あるものでお互いの合意を記録する「予防法務」の視点が不可欠です。所有権の所在を明確にすることは、ペットの将来の生活環境を安定させるリスクマネジメントでもあります。譲渡の際は、将来の幸せを確実にするための重要な手続きとして、必ず書面での契約を徹底してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

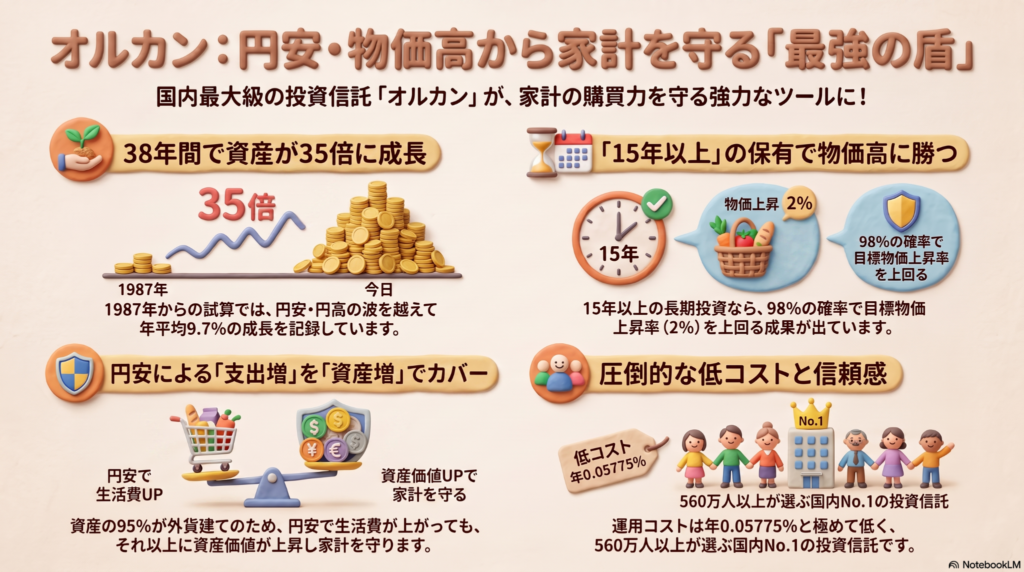

オルカンは円安・物価高の救世主?38年のデータが語る「15年投資」の驚くべき力

「オルカン」という愛称で親しまれている全世界株式投資信託は、長い期間持ち続けることで、円安や物価高から私たちの大切なお金を守ってくれる頼もしい存在です。

物価の上昇に負けず、着実に資産を増やすためには、 migratory bird(渡り鳥)のように遠い先を見据えて、15年以上の長い期間で投資を続けることが極めて大切です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、スーパーの棚を見上げるたびに「また種(エサ)代が上がったかな?」と切なくなることがありますよね。難しいお金の話を、みんなにもわかるように噛み砕いて解説するのが僕の役目です。今回は、圧倒的な人気を誇る「オルカン」が、なぜ今の物価高の救世主になり得るのか、高い枝の上から眺めるような広い視点で一緒に見ていきましょう。

生活を直撃する値上げとオルカンへの注目

ガソリン代、電気代、そして毎日の食費。私たちの生活に欠かせないものが次々と値上がりしています。こうした状況の中で、「貯金だけで将来大丈夫かな?」と不安を感じる人が増えるのは当然のことです。

そこで今、多くの人が「お守り」のように持っているのが「eMAXIS Slim 全世界株式(オール・カントリー)」、通称「オルカン」です。これ一本で世界中の企業に分散投資できる安心感と、手数料の安さが支持され、純資産残高は12兆円を突破しました。これは先行していた米国株ファンドを追い抜く勢いで、今や国民の約20人に1人が保有する「国民的ファンド」となっているんです。

世界の成長を味方にする力

オルカンが目標とする世界株の指数(MSCI ACWI)には、冬を越えて春に芽吹く木々のような、力強い成長の実績があります。データが始まった1987年12月から2024年5月までの約38年間、世界経済は荒波を越えて成長してきました。

指数は35倍になった

この38年余りの期間を振り返ると、平均して年率約9.7%という驚くべき伸びを記録しています。もちろん、時には嵐のような暴落もありましたが、長い目で見れば世界中の企業の頑張りが、私たちの資産を大きく育てる原動力になってきたのです。

円安が追い風になる仕組み

なぜオルカンが今の「円安」に強いのか。その秘密は、中身の約95%がアメリカのドルなどの「外貨」で構成されていることにあります。

円安とは、日本円の価値が下がり、ドルの価値が上がることです。私たちが持っているオルカンの中身は外貨ですから、円安が進めば進むほど、日本円に換算したときの価値はふくらみます。

実際に、最近のような円安が進んだ約14年間を振り返ると、世界株の価値は日本円ベースで年率17.7%も上昇しました。現地通貨ベースでの伸び(12.9%)に、円安によるボーナスが上乗せされた形ですね。

円高になっても大丈夫な理由

「今は円安でいいけれど、将来もし円高になったら大損するのでは?」と羽を震わせて不安になる方もいるでしょう。

過去のデータを見てみましょう。1987年から2012年までの約24年間は、1ドル=122円から76.3円まで、4割近くも円高が進んだ非常に厳しい時期でした。ところが、そんな円高期であっても、日本円ベースでの成績は年率5.1%の上昇を記録しているんです。

為替が円高に振れてマイナスの影響が出たとしても、投資している世界中の企業の価値そのものが高まれば、それを補って余りある成長が期待できるというわけです。

負けないための「15年」という魔法の数字

投資で一番怖いのは、元本を割り込んでしまうことですよね。でも、投資の期間を長く取ることで、そのリスクを魔法のように小さくできます。

5年程度の短い投資では、運悪くマイナスになってしまう時期もありました。しかし、投資期間を15年まで延ばすと、過去のどの時期に投資を始めても、98%という高い確率で「物価上昇(2%)」を上回る成果が得られたというデータがあります。

日本の物価目標である2%に負けないためには、15年以上の長いスパンでじっくりと資産を育てるのが一番の近道です(ちゅいヨ!)。

家計全体をセットで考える新しい視点

オルカンを持つことは、実は「家計の保険」に入ることによく似ています。

例えば、円安で輸入食品やガソリン代が上がると、私たちの「支出」は増えて苦しくなります。しかし、オルカンという外貨の貯金箱を持っていれば、円安によってその価値が増えるため、買い物代が増えた分のダメージを投資の利益でカバーできるのです。

逆に円高になれば、投資資産の評価額は一時的に減るかもしれません。でもその時は、輸入物のピーナッツや燃料などの生活費が安くなるので、家計全体で見れば助かる部分が出てきます。このように「家計の支出」と「投資の資産」がシーソーのようにバランスを取ることで、生活全体の安定につながるのです。まさに、冬に備えて種を蓄える賢い鳥の知恵ですね。

よくある疑問(FAQ)

質問1:投資を始めたばかりで円高になったらどうすればいい?

回答:投資を始めた直後に円高が進んで評価額が減ると、不安で飛び立ちたくなるかもしれません。しかし、15年以上の長期で見れば、企業の成長が為替の影響を上回る可能性が非常に高いです。目先の値動きに一喜一憂せず、木を植えるような気持ちで淡々と積み立てを続けましょう。

質問2:オルカンだけで本当に対策になるの?

回答:オルカンは、世界中の数千もの企業に分散して投資しているため、どこか一か国の不調に左右されにくいのが特徴です。資産の大部分が外貨建てであるため、日本国内の物価高や円安に対するリスクヘッジ(備え)として、これ以上なくシンプルで強力な手段と言えます。

まとめ:未来への一歩

オルカンは、持っているだけで明日お金持ちになれる魔法の杖ではありません。しかし、世界の成長を味方につけ、私たちの家計を守ってくれる力強いパートナーになります。大切なのは、短期間の風向きで右往左往するのではなく、15年、20年という長い航海を見守り続けることです。今の生活費への不安を、将来の安心に変えるために、長期投資という新しい習慣を始めてみてはいかがでしょうか。

専門家としての一言(司法書士・1級FPの視点)

資産形成において、為替変動と家計支出の相関関係を理解することは非常に重要です。特定の時期の相場に一喜一憂するのではなく、15年以上の長期的な視点で世界経済の成長を取り込み続けることが、物価上昇という確実なリスクから家族の財産を守る最善の策となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

リバースモーゲージの「ワナ」に注意!自宅を守りながら賢く暮らすためのヒント

利息だけで1000万円を超えるリスクがあり、長生きするほど大きな負担になります。 変動金利の影響で、利上げ局面では毎月の支払額が即座に増えるリスクがあります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、物価が上がって生活費が膨らんだり、マクロ経済スライドの影響で年金の伸びが抑えられたりと、お金の不安を感じるシニア世代の方が増えています。西荻窪や吉祥寺の街を歩いていても、穏やかな暮らしを守りたいという切実な声をよく耳にするんだ。そんな中、自宅を担保にお金を借りて、毎月の支払いは利息だけで済む「リバースモーゲージ」が注目されています。でも、安易に飛びつくと後で後悔する「ワナ」も隠されているんだよ。みんなにもわかるように、大切なポイントを整理してみたよ。

利息だけで1000万円を超えるという現実

リバースモーゲージは、亡くなった後に自宅を売って借金を返す仕組みだけど、生きている間に払い続ける「利息」がクセモノなんだ。住宅金融支援機構の「リ・バース60」のデータを見ると、借りる目的によって総利息には大きな差が出ることがわかるよ。

平均寿命まで借りた場合の総利息の目安はこんな感じなんだ。

- 注文住宅の購入:1126万から1608万円

- 新築マンションの購入:713万から1188万円

- 住宅ローンの借り換え:571万から816万円

- 戸建てのリフォーム:134万から250万円

特に住宅ローンの借り換えでは、総利息が借入額の56%から81%にまで達することもあるんだよ。借りたお金の8割も利息で払うなんて、ちょっと驚きだよね。井の頭公園をゆっくり散歩するように、長い目で人生を考えたとき、長生きすればするほど、この利息の負担は重くのしかかってくるんだ。

「目先の余裕は生じたが、利息負担は予想外に重くなるかもしれない」

利用する時期が早ければ早いほど、返済期間が長くなって利息が膨らむから、「本当に今すぐ借りる必要があるのか」「借入額を減らせないか」「利用時期を遅らせられないか」を考えることが、ワナを避ける一番の秘訣なんだよ。

金利が上がると毎月の支払いがすぐ増える理由

今のリバースモーゲージの多くは「変動金利」を採用しているんだ。最近の日銀の動きを見ていると、これから金利が上がっていく可能性は十分にあるよね。

ここでみんなに気をつけてほしいのが、一般的な住宅ローンにある「5年ルール」が、リバースモーゲージには通常ないということなんだ。5年ルールっていうのは、金利が上がっても5年間は毎月の返済額を変えないという、家計を守るためのクッションのようなもの。でも、利息だけを払うリバースモーゲージにはこの仕組みがないから、金利が上がった翌月からすぐに支払い額が増えてしまうんだ。

家計に余裕を持たせるために始めたのに、金利上昇で逆に首が回らなくなったら本末転倒だよね。金利の動きには本当にちゅいヨ!

「金利上昇に耐えられなければ結局、自宅に住み続けられない」

専門家もこう警告している通り、自分の収入や貯蓄でどこまでの金利上昇に耐えられるか、事前にしっかりシミュレーションしておくことが不可欠なんだ。

今の自宅に住み続けるのが一番か考えよう

「住み慣れた我が家にいたい」という気持ちは、西荻窪のアンティーク家具のように大切にしたいもの。でも、リバースモーゲージ以外の選択肢も冷静に並べてみてほしいんだ。

実は、リバースモーゲージで借りられる金額は、自宅の価値の5割から6割程度にとどまることが多いんだよ。もし自宅を売却すれば、借金をすべて返した上で、もっと多くのお金が手元に残る可能性が高いんだ。

- 自宅を売却して、そのお金でより手頃で住みやすい新居に移る

- 余ったお金を老後資金として蓄えておく

このように「住み替え」を選ぶ方が、結果として家計がぐっと楽になるケースも多いんだよ。今の家を担保に借金をするのがいいのか、それとも売却して身軽になるのがいいのか。リバースモーゲージだけに絞らずに比較してほしいんだ。ちゅいヨ!

よくある疑問(FAQ)

質問1:早くから借り始めるほうが得ですか?

回答:いいえ、むしろリスクが高まることがあります。借りる時期が早いと、その分だけ亡くなるまでの期間が長くなり、最終的に支払う利息の総額がとんでもない金額になる可能性があるからです。本当に融資が必要なタイミングまで利用を遅らせることも、賢い戦略の一つですよ。

質問2:子どもがいる場合はどうすればいいですか?

回答:リバースモーゲージは最終的に家を手放すことが前提の仕組みです。お子さんが「将来はこの家に住みたい」と考えている場合、大きなトラブルになりかねません。相続に関わるお子さん世代や、私たちのような第三者の専門家を交えて、家族みんなが納得できるまで話し合うことが一番大切です。

まとめ:後悔しない選択のために

リバースモーゲージは、インフレや年金不安がある今の時代、確かに便利な選択肢の一つ。でも、それは決して「魔法の杖」ではなく、長生きリスクや金利上昇リスクという代償があるものなんだ。

「みんながやっているから」という理由で決めるのではなく、自分たちの家計状況や、将来どのような暮らしを送りたいのか、じっくりと向き合ってみてね。

あなたとご家族の未来にとって、本当に後悔しない選択は何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

リバースモーゲージは、あくまで老後の資金調達における選択肢の一つに過ぎません。利用にあたっては、想定以上の長生きによる利息の累積や、金利変動が家計に与える具体的な影響を数値化してシミュレーションすることが不可欠です。また、不動産の評価額と実際の売却想定価格の乖離が相続人に負担を強いる可能性もあります。多角的な視点から、ライフプランに合致しているかを慎重に見極めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

タワマン最上階は「富裕層のコレクション」?約6割が3億円を現金で払う驚きの実態

タワマン最上階を買う人の約6割がローンを使わず現金で一括購入しているよ。

購入者は国内外の富裕層。希少な物件を資産として集めるマネーゲームになっているよ。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マンションの価格がどんどん上がっていて「どうしてこんなに高いんだろう?」と不思議に思っている人も多いよね。特に、空高くそびえ立つタワーマンションの最上階なんて、一体どんな人がどうやって買っているのか気になるよね。

今日は、普通の感覚ではちょっと想像できないような、タワマン最上階の驚きの真実についてお話しするよ。

都心のタワマン最上階は現金買いが当たり前?

日本経済新聞が東京と大阪にある約300棟のタワーマンションを調べたところ、最新の登記データで最上階の部屋を買った人の約6割が、なんと現金で一括払いしていたことがわかったんだ。

全体の平均でも56%が現金買いなんだけど、場所によってはもっとすごいんだ。例えば千代田区では69%、港区でも60%の人がローンを使わずに買っているんだよ。実際に大阪のタワマン最上階を3億円の現金で買った経営者の柴村さんは、こんなふうに話しているよ。

「十分な現金があったので、金利などが発生するローンを選ぶ理由がなかった」

現金で買う大きな理由は、銀行の審査を待つ必要がないからなんだ。いい物件が出た瞬間に「これ買うよ!」とすぐに決められるスピード感があるから、珍しい部屋を誰よりも早く手に入れられるんだね。

どんな人が買っているのか?タワマンコレクターの存在

こんなに高い部屋を買っているのは、会社を経営している人や、すでに大きな利益を出した人たちが多いんだ。

彼らにとって、タワマンの最上階は単に「住むための家」ではないんだよ。1フロアに数軒しかない特別な部屋はとても珍しいから、価値が下がりにくい「資産」として大切にされているんだ。

中には、まるで時計や車を集めるように、いくつもタワマンを所有する「タワマンコレクター」と呼ばれる人たちもいるんだって。東京の港区や渋谷区では平均価格が3億円に達しているけれど、僕が普段見ている西荻窪や吉祥寺のエリアでも「高いなあ」と感じる物件が霞んでしまうような、別世界の話だね。

海を越えてやってくる買い手たち

タワマンを狙っているのは日本人だけじゃないんだよ。海外に住んでいる人たちも、日本のタワマンに熱い視線を送っているんだ。

調査によると、海外に住むオーナーが所有する部屋は100戸以上あって、中国(47戸)、台湾(16戸)、シンガポール(11戸)といった国々の人たちが目立っているよ。名前から判断すると、実際にはもっと多くの外国人が持っている可能性も高いんだ。

彼らにとって日本のタワマンは、安いうちに買って高く売る「マネーゲーム」のような感覚で取引されることもあるんだ。お金持ちの間で転売が繰り返されることで、価格がどんどん釣り上がっていくというわけだね。

これからタワマン市場はどうなる?

これまでずっと上がり続けてきたタワマンの価格だけど、最近は少し様子が変わってきているよ。

これから金利が上がるかもしれないというニュースが出てきて、先行きが不透明になってきたんだ。専門家の中には「値上がりする期待が減って、投資としての魅力がなくなってきている」と考える人もいるんだよ。

今までのような勢いで価格が上がり続けるのか、それとも落ち着くのか、今はちょっとした分かれ道にきているのかもしれないね。今後の動きには注意が必要だね(ちゅいヨ!)。

よくある疑問(FAQ)

疑問1:なぜ最上階だけがそんなに人気なの?

最上階は1つのフロアに数軒しか作られない特別な作りになっていることが多くて、とにかく数が少ないんだ。その「珍しさ」が、住むためだけでなく投資としての人気につながっているんだよ。

疑問2:現金で買うメリットは何?

一番のメリットは、ローンの金利を払わなくて済むことだね。それに、銀行の審査がいらないから、ライバルよりも早く契約を済ませて、欲しい物件を確実に手に入れられるんだよ。

疑問3:これから値段は下がるの?

金利が上がってくると「買えば必ず儲かる」という状況ではなくなりつつあるよ。投資としての魅力が減っているという意見も出ているから、以前ほど強気ではいられないかもしれないね。

まとめと読者への問いかけ

タワマンの最上階は、約6割が現金で買われ、国内外の富裕層による投資の対象になっていることがわかったね。普通に暮らしている私たちからすると、3億円の現金を一括で払うなんて驚きの世界だけど、それが今の不動産価格を押し上げている一つの理由なんだ。

さて、もしあなたにたくさんのお金があったら、価値が上がることを期待して高いマンションを買うかな?それとも、自分にとって本当に居心地の良い場所を別に探すかな?

専門家としての一言

不動産登記簿を詳細に調査した今回のデータは、現在の都心不動産市場が実需を超えた資産運用の場となっていることを明確に示しています。現金購入比率の高さは、金利の影響を受けにくい層が市場を牽引している証拠ですが、今後の金利動向や国際情勢によっては、投資マネーの流出も懸念されます。資産形成を考える際は、周囲の熱狂に惑わされず、物件の真の価値を見極める冷静な視点が不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

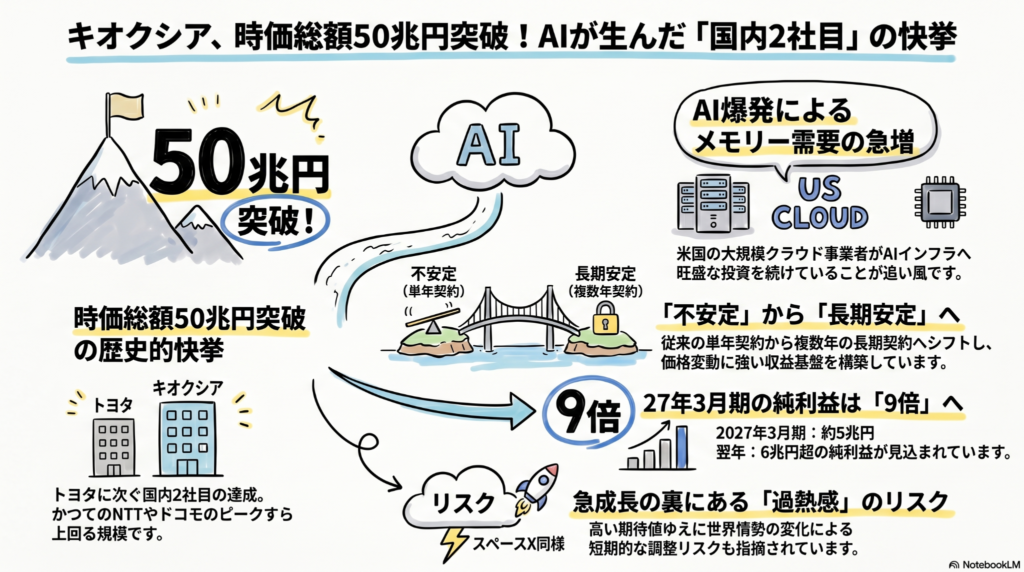

キオクシアが時価総額50兆円突破!トヨタを抜き「日本一」へ躍り出た舞台裏

キオクシアの時価総額が50兆円を突破し、トヨタを抜き日本1位の快挙を達成しました。 AI需要と長期契約の増加が背景にあり、これからの日本の稼ぎ頭として期待されています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

2024年5月16日、日本の株式市場に衝撃が走る歴史的な出来事が起こりました。半導体メモリー大手であるキオクシアの株価が急騰し、終値ベースの時価総額が51.7兆円に達したのです。

これは単なる大台突破ではありません。長らく日本企業の頂点に君臨していたトヨタ自動車を抜き去り、時価総額で日本1位に躍り出たことを意味します。トヨタとの差を7兆円弱にまで広げての首位交代は、まさに時代の変わり目を象徴する出来事です。

過去を振り返ると、1987年の民営化で空前の投資ブームを巻き起こしたNTTや、2000年のITバブル期に世界を席巻したNTTドコモでさえ、時価総額は40兆円台にとどまっていました。今回の50兆円突破は、日本経済において未踏の領域に踏み込んだ驚異的な数字なのです。

急成長を支えるAIとデータセンターの需要

なぜ、これほどまでにキオクシアの価値が正当に評価され、急上昇したのでしょうか。その鍵は、世界的な「AI(人工知能)投資」の加速にあります。

現在、大規模なクラウド運営会社(ハイパースケーラー)は、膨大なデータを高速で処理・学習させるために、データセンターへの設備投資を猛烈な勢いで増やしています。その心臓部で情報を保存するために不可欠なのが、キオクシアの得意とする半導体メモリーなのです。

市場の予測によれば、キオクシアの業績は今後、異次元の成長を遂げると見られています。純利益の推移をみると、2027年3月期には約4兆9448億円、さらに2028年3月期には約6兆3401億円にまで達する見込みです。この圧倒的な稼ぐ力が、世界中の投資マネーを惹きつけています。

安定した収益を生む新しい仕組み

これまでの半導体ビジネスは、景気の波によって利益が激しく増減する、いわば「博打」のような側面がありました。しかし、現在のキオクシアは、その収益構造をより強固で安定したものへと作り変えています。

大きなポイントは、これまでの「単年契約」から「複数年契約」へとビジネスの形が変化していることです。これにより、価格暴落や注文の急減といったリスクを抑え、計画的な経営が可能になります。太田裕雄社長は、顧客からの強い期待について次のように明かしています。

「28年のみならず29年以降も長期契約を結びたいというハイパースケーラーの顧客が数社いる」

世界の名だたる巨大企業が、数年先までキオクシアの製品を確保したがっているという事実は、同社が世界のインフラを支える必要不可欠な存在になった証と言えるでしょう。

成長の影に潜むリスク

一方で、急激な時価総額の膨張には、冷静な視点も必要です。現在の株価には将来への期待が非常に大きく先行しており、市場の一部では「過熱感」もささやかれています。

例えば、イーロン・マスク氏率いる米スペースX社は、売上高に対する時価総額の倍率(PSR)が100倍を超えるという、極めて高い評価を受けています。キオクシアも同様に、世界情勢の急変や経済サイクルの変動によっては、一時的な株価の調整(値下がり)が起こる可能性があることは、リスクとして念頭に置いておくべきでしょう。

みんなが気になる疑問

質問:時価総額が上がると、私たちの生活に何か関係があるの?

回答:日本の企業が世界で1番の価値を持つということは、日本全体の経済に活気が生まれ、巡り巡ってみんなの給料や暮らしを支える力になるんだよ。

質問:半導体って具体的に何に使われているの?

回答:スマートフォンやパソコン、それに最近話題の人工知能(AI)を動かすために欠かせない「記憶装置」として使われているんだ(ちゅいヨ!)。

これからの日本経済への期待

キオクシアがトヨタを抜き、日本トップの50兆円企業へと成長したことは、日本の産業界にとって新たな希望の光です。自動車産業が日本を支えてきた時代から、これからは最先端のテクノロジーが国を牽引する時代へと、確かな一歩を踏み出しました。

これから日本から、さらにどのような世界を驚かせる会社が出てくるか、本当に楽しみですね。さて、皆さんは次はどの分野の会社が時価総額50兆円という巨大な壁を超えてくると思いますか?

専門家としての一言

企業の時価総額がこれほどまでに増大し、日本市場のリーダーが交代したことは、個人の資産形成や相続の現場においても無視できない変化です。特に新NISAなどを活用して長期投資を行う方にとっては、日本株のポートフォリオ(資産の組み合わせ)を再考する重要な指標となるでしょう。また、これほど高価値な株式を保有している場合、将来的な相続税の評価額にも大きな影響を与えるため、早めの資産管理の視点が求められます。日本企業の価値が世界水準で再評価されている今、一時のニュースに一喜一憂せず、経済の構造変化を捉えた賢明な判断が必要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。