Author Archive

その一滴、本物の蜜ですか?「ハニーロンダリング」の闇と守るべき未来

巧妙なシロップ混入による偽ハチミツが横行し、業界が対策に乗り出しています。328項目の厳格な検査や公正マークを確認し、本物を選ぶ視点が健康資産を守ります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪や吉祥寺の静かな住宅街を飛んでいると、庭先の花々から蜜を集める仲間たちの姿をよく見かけます。多くの皆さんがハチミツに対して抱く「健康的で自然なもの」というイメージは、本来とても正しいものです。しかし今、その信頼を根底から揺るがす大きな問題が起きています。それは、巧妙に作られた「偽物」の流通です。

見た目や味だけではプロでも判断が難しい、ハチミツ業界の知られざる実態について、みんなにもわかるように丁寧にお話ししますね。

ハチミツに混ざっている意外なものの正体

実は、私たちがハチミツだと思って手に取っているものの中に、安価なシロップが混じっているケースがあるのです。トウモロコシなどを原料とする「異性化糖」というシロップを混ぜることで、コストを大幅に下げている実態があります。

なぜこのようなことが行われるのでしょうか。その背景には、非常に厳しい価格競争があります。本物のハチミツを正しく取引しようとすると相応のコストがかかりますが、シロップを混ぜれば不当に安く販売できてしまうからです。

「産業用の精製ハチミツの取引価格は1キログラムあたり600円ほどだが、シロップを混入すれば1キロ400円ほどで取引できる」

利益を優先するために「不純物」を混ぜる行為は、真面目な養蜂家たちを苦しめるだけでなく、消費者の皆さんの信頼を裏切る行為に他なりません。

見た目だけではわからない巧妙な「偽装」の技術

最近の偽装は、もはや「ハニーロンダリング」と呼ばれるほど組織的で巧妙になっています。ハチミツの品質基準の一つに、ミツバチ由来の酵素である「ジアスターゼ活性値」がありますが、シロップを混ぜるとこの数値が下がってしまいます。それを隠すために、なんと人工的な酵素を後から加えて数値を偽る手口まで現れているのです。

この問題の深刻さは、世界的なイベントにも影響を及ぼしています。国際養蜂協会連合(アピモンディア)は、不正を見抜けない恐れが高まったとして、2025年の国際賞の審査を取りやめるという異例の事態にまで発展しました。

「現在のルールは業界団体が決めており、非加盟の企業に抑止力が及ばない。国が定めたハチミツの規格がないことが対策の難しさにつながっている」

専門家の中村純氏が指摘するように、強制力のある国家基準がないという「法の隙間」が、偽物を排除しきれない大きな要因となっています。

本物を守るための厳しい検査と新発見

こうした危機的状況に対し、業界最大手の山田養蜂場などは、消費者の信頼を取り戻すために極めて厳しい自衛策を講じています。彼らは仕入れの段階で、残留農薬や抗生物質などを含む「328項目」もの徹底した検査を行っています。これは単なるチェックではなく、特殊な糖のマーカーを用いてシロップの混入を絶対に見逃さないという強い姿勢の表れです。

また、偽物には決して真似できないハチミツ独自の価値を証明する研究も進んでいます。例えば、せき止め成分としての期待がかかる「メルピロール」のような成分の発見は、本物だけが持つ力を科学的に証明するものです。

「偽物と競わないこと」

山田英生社長のこの決意は、安売り競争に加担せず、本物が持つ栄養や機能を正しく届けようとする誇り高い宣言といえます。

私たちが知らないハチミツを取り巻く厳しい環境

現在、日本のハチミツ自給率はわずか5%に過ぎず、その多くを輸入に頼っています。特に中国産は輸入全体の71%という圧倒的なシェアを占めていますが、一部の非加盟業者によるシロップ混入の疑いが報告されるなど、リスクも潜んでいます。

さらに、気候変動によりミツバチの生息環境は世界的に悪化しています。こうした苦境の中で偽物が横行し、不当に安い価格が市場を支配してしまえば、真面目な養蜂家は経営が立ち行かなくなってしまいます。

「業界全体のモラルが問われている」

加藤礼次郎社長が述べるように、流通を含めたすべての過程で誠実さが求められています。私たち消費者もまた、そのモラルを支える大切な一員なのです。

よくある疑問(FAQ)

疑問1:スーパーの安いハチミツは全部偽物なの?

すべてが偽物とは限りませんが、注意は必要です。一つの目安として「全国はちみつ公正取引協議会」の会員であるか、そして容器に「公正マーク」がついているかを確認してください。昨夏には、非会員14社の製品に偽物の疑いがあるとして消費者庁に情報提供された事例もあります。

疑問2:裏側のラベルを見れば偽物だとわかるの?

「加糖ハチミツ」という表示義務はありますが、巧妙な偽装品は「ハチミツ100%」を装って流通しています。現在の表示ルールだけでは高度な偽装を完全に見抜くことは難しいため、メーカーの検査体制や姿勢を調べることが重要です。

疑問3:国産を選べば絶対に安心なの?

国産の自給率はわずか5%と非常に希少で、大切に守るべき存在です。ただし、国産であれば自動的に安心と考えるのではなく、そのメーカーが「328項目の検査」のような厳格な品質管理を行っているかを知ることが、より確実な選択に繋がります。

まとめと未来への問いかけ

ハチミツを選ぶという行為は、単なる買い物の枠を超えています。それは、自然環境を守り、ミツバチと共に歩む養蜂家たちの情熱を支える「選択」でもあります。

私たちが「安さ」だけを優先すれば、偽物がはびこり、誠実な生産者が姿を消してしまいます。信頼できる作り手を支持し、厳格な検査に基づく本物の価値を認めることが、未来に豊かな自然の味を残すことに繋がるのです。

次にあなたがハチミツを手に取るとき、その黄金色の一滴が、ミツバチと養蜂家が守り抜いた「真実の蜜」であるかどうか、少しだけ思いを馳せてみませんか?ちゅいヨ!

専門家としての一言

司法書士やFPの視点から見ると、この問題の本質は「情報の非対称性」と「法的インフラの未整備」にあります。現在、日本にはハチミツに関する法的な国家規格(JAS規格等)が十分に整っておらず、この「ルールの空白」が消費者のリスクとなっているのです。食の安全や正しい表示は、私たちの生活基盤であり、何物にも代えがたい「健康」という資産を守るための要です。制度の不備がある現状では、私たち一人ひとりが確かな情報に基づいて選択することが、自身の健康資産を守り、公正な市場を維持するための唯一の防衛策となるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

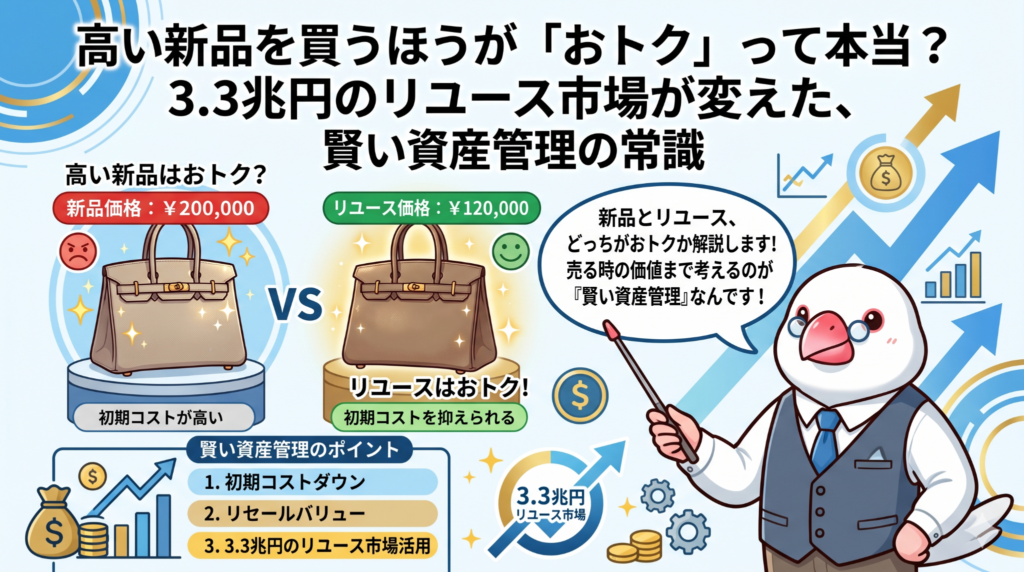

高い新品を買うほうが「おトク」って本当?3.3兆円のリユース市場が変えた、賢い資産管理の常識

リユース市場の拡大で、持ち物が「いつでも換金できる資産」に変わりました。

売るときの価格を考えて新品を買う、新しい賢い消費の形が広がっています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)

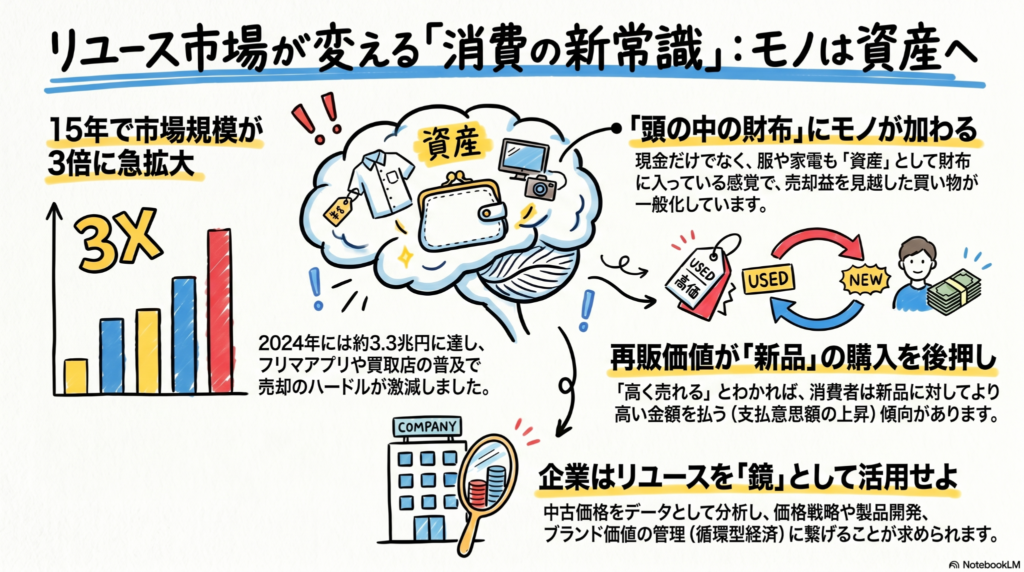

最近、駅前で中古品の買い取り店を見かけることが増えたり、スマホアプリで不用品を売るのが当たり前になったりしましたよね。実は日本のリユース(再利用)市場は、この15年で約3倍の3.3兆円規模にまで成長しているんです。

なぜこんなに盛り上がっているのでしょうか。それは、単に「安く買えるから」だけではありません。私たちのモノに対する考え方や、お財布の捉え方が根本から変わってきているからなんです。今日は、これからの時代を賢く生き抜くための「モノとお金の新常識」について、みんなにもわかるように詳しく解説するちゅいヨ!

「頭の中の財布」の中身が変わった

これまで、私たちの「頭の中にあるお財布」に入っているのは、現金や銀行の預金だけでした。しかし今は、その中身が大きく変わっています。クローゼットにある服、棚のゲーム機、毎日使っている靴までもが、実は「いつでもお金に換えられる資産」として、お財布の一部に含まれるようになっているんです。

これを専門的には「実質的な予算制約を押し上げる」と言います。つまり、自分の持ち物が「いくらで売れるか」が明確になったことで、私たちは「今持っている現金以上の買い物」を自信を持って選択できるようになったのです。お金を「支払って消えるもの」ではなく、モノの中に一時的に「保存しているもの」と捉える心理的な変化が起きているのが面白いところですね。

リセールバリュー(再販価値)の可視化は、消費者の「頭の中の財布」の構造も変える。従来、消費者の頭の中の財布には現金や預貯金といった「お金」だけが入っていた。現在は、その財布の中に服や靴・書籍・ゲーム機などのモノも「いつでも換金できる資産」として一緒に入っている。

このように、アプリ一つで自分の持ち物の価値がリアルタイムで分かるようになったことが、私たちの消費行動を劇的に変えたのです。

高く売れるからこそ、新品が買える理由

「中古が人気になると、新品が売れなくなるのでは?」と思うかもしれませんが、実は逆なんです。中古での販売価格(リセールバリュー)が高くなると、むしろ「新品を買いたい!」という気持ちが強まるというデータがあります。

例えば、将来売るときの価格が10%上がると分かれば、新品を買うときに支払ってもいいと思える金額(支払意思額)はこれだけアップします。

- ジーンズ:約2000円アップ

- タブレット端末:約2400円アップ

「あとで高く売れるから、今は少し高くても高品質な新品を買おう」と考えるわけです。将来の売却益をあてにできるため、結果として「ちょっといいもの」に手が届きやすくなっています。お金を使い切る「消費」から、価値を維持する「資産管理」へと、お買い物の性質が変わってきたといえますね。

世界が認める「ユーズド・イン・ジャパン」の価値

日本の中古品は、いまや世界中から絶大な信頼を寄せられています。その理由は、日本人がモノをとても丁寧に扱い、きれいに使い続ける文化があるからです。

日本の中古品は「Used in Japan(ユーズド・イン・ジャパン)」という一つのブランドとして確立されています。傷が少なく、新品に近い品質が保たれているため、海外の消費者からは「日本から届く中古品なら安心だ」という強い信頼を得ているのです。

今の市場は、単なる「節約」の場ではありません。自分には不要になったモノが、世界のどこかで誰かの「お宝」になる。そんなワクワクするような価値の循環を楽しめる場所に進化しているのです。

企業とリユース市場の新しい関係

こうした変化を受けて、製品を作るメーカー(企業)の戦略も大きく変わりました。以前はリユース市場を「ライバル」と見ていましたが、今は自社のブランド価値を正確に映し出す「鏡」として活用しています。

もし中古市場で自社製品が新品に近い価格で取引されていれば、それは「ブランド力が非常に高い」という証拠です。企業はこのデータを分析して、新品の価格を引き上げたり、新しい製品開発のヒントにしたりしています。

また、メーカー自らが使い終わった製品を回収・修理して再販する「循環型経済(サーキュラーエコノミー)」の動きも広がっています。使い捨てを減らし、一つのモノを長く、大切に使い続ける社会へと、企業と消費者が手を取り合って進み始めているのです。

よくある疑問(FAQ)

質問:中古品が増えると新品が売れなくなるのではないですか?

回答:いいえ、むしろ新品への入り口になっています。中古で安く試してそのブランドを気に入った人が、次は最新の新品を購入するという流れが生まれています。また、中古を売って得たお金を、次の新品購入の資金にする「買い替えサイクル」も活発になっています。

質問:なぜ最近、急にリユース市場が大きくなったのでしょうか?

回答:最大の理由は「透明性」です。以前は不動産や車以外、モノの価値は売ってみるまで分かりませんでした。しかし今はアプリ等で「価値の可視化」が進み、誰もが手軽に、適正な価格で売買できるようになったため、市場が急拡大したのです。

まとめ

これからの時代、モノを持つということは、同時に「資産を管理する」ということでもあります。ただ買って消費して終わりにするのではなく、価値を落とさないように大切に使い、次に必要な人へバトンを繋いでいく。そんな新しいお付き合いが、私たちの暮らしをより豊かにしてくれます。

皆さんのクローゼットや引き出しの中にも、眠っている「資産」がきっとあるはずです。それらをどう活かしていくか、一度楽しく考えてみてくださいね。

それでは、またお会いしましょう!ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

身の回りの動産を「資産」として認識し、その価値を把握しておくことは、現代の家計管理において非常に合理的なアプローチです。リセールバリューを意識した購入や管理は、単なる節約にとどまらず、個人の純資産を最適化する高度な資産運用の一環とも言えます。日頃から所有物の価値に関心を持つことは、将来の相続や生前整理を見据えた、健全な財産管理の基盤となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

終身雇用の「当たり前」が消える?退職金がなくなって給料が増える本当の理由

退職金を給料や積立年金に回し、若手採用と自律的な資産形成を促す企業が増えています。 会社任せの老後から、今の報酬を自分で運用して未来を設計する時代へ移行しています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

吉祥寺の駅前でも、最近は新しいお店への入れ替わりが激しいですが、会社と社員の関係も同じように大きな変化の時期を迎えているようです。

みなさんは、定年を迎えたときに「退職金」がしっかりもらえると考えていますか?これまで日本の会社では、長く勤めれば最後にご褒美のようなまとまったお金がもらえるのが当たり前でした。

しかし今、その常識が揺らいでいます。化学メーカーのタキロンシーアイが「退職一時金」を廃止し、その分を今の給料に上乗せするというニュースが注目を集めました。これからの現役世代にとって、老後のお金はどうなっていくのか、一緒に考えていきましょうだちゅい。

退職金が「今もらえる給料」に変わった背景

タキロンシーアイは2024年4月、約1200人の全従業員を対象に退職一時金を廃止しました。これまで会社が「将来のために」と貯めてくれていたお金を、これからは「今の給料」や「自分で運用する年金(DC:確定拠出年金)」に振り分けることにしたのです。

具体的には、廃止した退職金の半分が毎月の給料アップに、もう半分がDCの掛け金に上乗せされます。

ここで専門的な視点から補足すると、今回の改革では「2%の割引率」が適用されています。これは「将来もらえるはずだった100円を、今もらうなら少し割り引いて98円にする」という考え方です。お金の価値は時間とともに変わるため、今すぐ受け取れる分、額面上は少し目減りしているという側面もあるんだちゅい。

会社がこの決断をした最大の理由は、若くて優秀な人を採用するための競争が激しくなっているからです。

今の学生や若手社員は、数十年後の退職金よりも「今の手取り」を重視します。実際にタキロンシーアイでは、2026年度の新入社員の初任給を前年より1万円高い25万5000円にする計画ですが、この引き上げ分の一部に、廃止した退職金の原資が使われています。

世代間で分かれた「喜び」と「不安」の声

制度変更にあたり、社員の反応は世代によって大きく分かれました。

資産運用に関心がある若手社員からは、「自由に使えるお金が今増えるのはうれしい」と歓迎の声が上がりました。一方で、定年が近いシニア層からは「会社に見放された気がする」「自分で運用しろと言われても困る」といった反発もあり、労使の話し合いは妥結まで1年に及びました。

この改革について、同社の内田人事総務部長は次のように述べています。

「会社がすべての面倒を見るのではない。社員ひとり一人が自覚をもって自身のライフステージに合わせた将来設計ができる、そんな会社と従業員の関係性を築きたい」

これは、会社が「親代わり」となって一生を守ってくれる時代が終わったという、厳しいメッセージでもあります。これからは会社に任せきりにせず、自分の将来を自分で守る覚悟が求められているのです。

これからの「会社とお金」の新しい関係

タキロンシーアイだけでなく、王子ホールディングスも新入社員の退職一時金廃止を決めました。制度が複雑で分かりにくく、社員のやる気につながっていないことが理由です。

かつての「終身雇用」を前提とした退職金制度は、転職が当たり前になった今の時代には合わなくなっています。数十年働かないと大きな恩恵を受けられない仕組みよりも、働いた分をその都度受け取る仕組みの方が、今の労働市場では透明性が高く評価されるようになっています。

会社がお金を預かってくれる時代から、自分で設計する時代へ。雇用の流動性が高まる中で、この動きはさらに広がっていくはずだちゅい!

よくある疑問

今までに積み立てた退職金

すでに積み上がっている退職金がどうなるのか、心配な方も多いでしょう。タキロンシーアイの例では、制度が変わるまでに積み立てられた分は、これまで通り退職時に受け取ることができます。過去の分が急にゼロになるわけではないので、その点は安心してください。

将来困らないための備え

給料が増えるのは良いことですが、それは「運用の責任も社員に移った」ことを意味します。確定拠出年金(DC)などは、運用の結果次第で将来もらえる額が元本を下回るリスクもあります。増えた給料をただ使うのではなく、資産形成の知識を身につけ、計画的に貯蓄や投資に回すことが不可欠です。

まとめと未来への問いかけ

退職金制度の見直しは、単なるコストカットではありません。時代の変化に合わせた「会社と社員の新しい契約」への一歩です。

将来の不確かな約束に期待するのではなく、今の報酬をどう活かして自分の未来を切り拓くか。そんな自律的な視点を持つことが、これからの現役世代には欠かせないスキルとなります。

みなさんなら、数十年後にもらえる大きな退職金と、今の手取りが増えて自分で管理すること、どちらを重視して働きたいですか?

専門家としての一言

司法書士・1級FPの視点からお伝えすると、退職金の給与化には注意点もあります。退職金として受け取る場合は税制上の優遇が大きいですが、給与として受け取ると所得税や住民税、社会保険料の対象となり、額面通りの得にならない場合があります。また、相続の際、退職手当金には「500万円×法定相続人の数」という非課税枠がありますが、給与として受け取り預金になっているとこの枠は使えません。目先の手取り増に喜ぶだけでなく、税金や将来の相続まで見据えたトータルな資産設計を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

食料品の消費税が「0%」になると日本の農家がピンチになる?意外な落とし穴を徹底解説

食料品の消費税をゼロにすると、日本の農家さんに4000億円の負担が増えます。 肥料や種の仕入れにかかる税金を、農家さんが自分でかぶることになるからです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活を助けてくれるはずの「減税」が、実は毎日おいしい食べ物を作ってくれている農家さんを苦しめるかもしれない……そんな驚きのニュースが入ってきました。一見すると家計に優しい「消費税ゼロ」という言葉の裏側に、どのような落とし穴があるのか、専門知識を持つボクがわかりやすく解説するね。

食料品の税金がゼロになるとなぜ負担が増えるのか

消費税には「仕入れ税額控除」というルールがあります。これは、お店や事業者が税金を納める際、「お客さんから預かった税金」から「自分が仕入れの時に払った税金」を差し引いて計算する仕組みのことです。

農家さんの場合で考えてみましょう。農作物を育てるには、肥料や種、ビニールハウスの資材などが必要です。これらを買うとき、農家さんは10%の消費税を支払っています。

もし食料品の消費税が0%になったらどうなるでしょうか?農家さんはお客さんから税金を「預かる」ことがなくなります。一方で、肥料などを買うときにはこれまで通り10%の税金を払い続けなければなりません。

本来、大きな会社などは「払いすぎた税金」を国から返してもらう(還付を受ける)ことができますが、実は多くの農家さんはその手続きができない仕組みの中にいます。その結果、仕入れにかかった税金をすべて農家さんが自分のポケットから出さなければならない「逆転現象」が起きてしまうんだ(ちゅいヨ!)。

小さな農家さんたちを襲う「免税」の壁

実は、日本の農家や漁師さんの約85%は、年間の売上が少ない「免税事業者」です。免税事業者は、売上が年間1000万円以下のため、預かった消費税を国に納める義務を免除されています。その代わり、自分が仕入れで払った消費税を返してもらう「還付」を受けることもできません。

ここで重要になるのが「益税」という存在です。これまでは、販売時にお客さんから受け取っていた消費税(8%分)が、肥料などの仕入れで払う10%の税金を支払うための「大切な原資(バッファ)」になっていました。

しかし、食料品の税率が0%になれば、この補填の原資が完全に消えてしまいます。手元に残るはずだったお金がなくなり、仕入れの10%だけが重くのしかかる……。これが免税事業者の農家さんを襲う衝撃の正体なんだね。

4000億円という巨大な負担の正体

三菱総合研究所の試算によると、もし農産品の税率をゼロにした場合、農業全体で約3840億円(約4000億円)もの巨大な影響が出るとされています。その内訳は以下の通りです。

・免税事業者への影響:約1600億円 ・簡易課税事業者への影響:約2240億円

「簡易課税」とは、売上5000万円以下の事業者が選べる計算方法ですが、こちらも「受け取った税金」をベースに計算するため、販売時の税率が0%になれば負担が激増してしまいます。

三重県で稲作などを手掛ける若手農業者の方は、成長意欲のある中堅農家すら直撃するこの事態に、強い警告を発しているよ。

「農業では売上高5000万円以下でも比較的大きい規模といえる。意欲をそぎかねない」

せっかく規模を拡大して頑張ろうとしている人たちほど、この制度のしわ寄せで経営難に陥ってしまうリスクがあるんだ。

よくある疑問(FAQ)

質問1:農家さんも消費税を払わなくて済むなら、お互い様じゃないの?

回答1:売る時の税金は0円になっても、肥料や機械を買う時の税金は10%のまま残るんだ。農家さんだけが「払うばかり」になって損をしてしまうんだよ。

質問2:還付(税金を返してもらうこと)を受ければいいのでは?

回答2:多くの農家さんは規模が小さくて、還付を受けるための複雑な事務手続きが必要な「課税事業者」にはなっていないんだ。今のままの仕組みでは、税金を返してもらう権利自体が持てないんだよ。

まとめ:私たちがこれから考えるべきこと

「食料品の税金がなくなる」と聞けば、多くの人は手放しで喜ぶかもしれません。でも、その裏側では、私たちの食を支える農家さんに数千億円という単位の負担が押し付けられる可能性があるのです。

例えば、ボクが住んでいる西荻窪や吉祥寺の八百屋さん。そこに並ぶ新鮮な野菜を作っている農家さんの経営が悪化して廃業が増えてしまえば、将来的に私たちの食卓から彩りが消えてしまうかもしれません。

私たちが安く買えることと、日本の農業を守ること。どちらを優先すべきか、あるいは両立する方法はないのか。単純な減税議論の裏にある「誰かの犠牲」について、みんなでしっかり考えていきたいね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

制度の変更は、常に波及効果を考慮する必要があります。単一の税率変更が特定の産業、特に日本の基盤である一次産業にこれほどの影響を与える点は、政策議論において慎重に精査されるべき論点です。現場の声とデータに基づいたバランスの良い制度設計が求められています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

史上最大の宇宙企業が上場!スペースXが変える未来と知っておきたい影の側面

宇宙開発は国から民間の時代へ。スペースXの上場は歴史を塗り替える大きな一歩です。

一方で、巨大すぎる一企業の力と経営の不透明さには、冷静な視点を持つ必要があります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

夜空を見上げると輝く星々。そんな遠い宇宙の話が、実はお金や私たちの生活に密接に関係し始めているのをご存知ですか?今回は、世界を驚かせたスペースXの上場ニュースを、みんなにもわかるように紐解いていきます。

サウジアラムコを超えた史上最大の資金調達

スペースXがナスダック市場に上場しました。今回のIPO(新規株式公開)で投資家から集めたお金は750億ドル、日本円にして約12兆円にも達します。これは2019年に世界を驚かせた巨大石油企業、サウジアラムコの記録を塗り替える、史上最大規模の資金調達となりました。

驚くべきはその企業価値です。会社全体の値段を示す時価総額は2兆1000億ドルとなり、あのアマゾンに次ぐ世界第6位の企業にまで成長しました。現在のスペースXは単なるロケット会社ではなく、AI開発企業やX(旧ツイッター)の運営会社などを取り込んだ巨大な「複合企業(コングロマリット)」として、これまでの経済の常識を覆すほどの規格外な規模になっているんです。

国から民間へ!宇宙開発の常識を破壊した功績

スペースXは、これまで国が主導してきた宇宙開発の形を根本から変えました。ロケットの打ち上げコストを劇的に下げ、衛星通信サービス「スターリンク」を実用化したのです。こうした野心的な挑戦を米国の厚みのある資本市場やベンチャーキャピタルが支えてきた事実は、米国経済のダイナミズムを象徴しています。

スペースXの大きな功績は、政府主導だった宇宙開発を民間がけん引する成長産業に変えたことだ。

一人の決断で世界が動く?85%の議決権というリスク

一方で、誰もが知っておくべき危うい側面もあります。それは、リーダーであるイーロン・マスク氏が「議決権」の85%を握っているという事実です。これは、会社の重要なルールや進む方向を、ほぼ一人で決められることを意味します。

スターリンクのような、世界中の通信インフラを支える公共性の高い事業が、たった一人の考えや意向によって左右されてしまうのは、非常に大きなリスクがあります。みんなの生活に影響を与える大事な仕組みだからこそ、特定の個人の決断が重くなりすぎてしまう現状には、冷静な視点が必要です。

期待の裏側にある赤字基調と今後の課題

華やかな上場のニュースですが、経営状態は決して楽観的ではありません。最先端のAI開発などへの膨大な投資がかさんでいるため、スペースXは今も赤字基調が続いています。

今後も赤字が続く可能性が示されていますが、多くの投資家が未来への大きな期待を込めてお金を預けています。だからこそ、今後は会社の中身をしっかり見せる透明性の高い経営を行い、社会的な責任を果たすことが強く求められているのです(ちゅいヨ!)。

よくある疑問(FAQ)

- 質問1:なぜスペースXはこんなに注目されているの? 回答:国が主役だった宇宙開発を民間がリードする成長産業へと変え、ロケットの低コスト化や通信衛星の実用化といった新しいビジネスの形を証明したからです。

- 質問2:投資家が経営に口出しすることはできないの? 回答:イーロン・マスク氏が85%の議決権を持っているため、一般の投資家が経営の判断に影響を与えることは、現在の仕組みでは非常に難しいのが現状です。

- 質問3:これから他のAI企業も上場してくるの? 回答:はい。2026年にはオープンAIなどの巨大企業の登場が期待されています。ただ、こうした一部の「巨大な魚」が市場のお金をすべて吸い取ってしまい、他の小さなスタートアップに資金が回らなくなるリスクも心配されています。

まとめ:私たちが考えるべき未来

宇宙開発が身近になるのはワクワクすることですが、特定の巨大な企業や個人に、これほどまでの資金と権力が集中してしまっても良いのでしょうか。この歴史的な上場をきっかけに、特定の個人に力が集まりすぎるリスクについて、私たちは問い続けていく必要があります。

専門家としての一言(司法書士・1級FPの視点)

未上場であった巨大ベンチャーが上場を通じて公の存在となる際には、高度なガバナンス(企業統治)と透明性が不可欠です。創業者一人が85%の議決権を保持する体制では、一般株主が持つ「オーナーとしての権利」が守られにくい懸念があります。一個人の意思決定に過度に依存する体制から、多様なステークホルダーに対して責任を果たす体制へと適切に移行できるかが、真の持続的成長の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

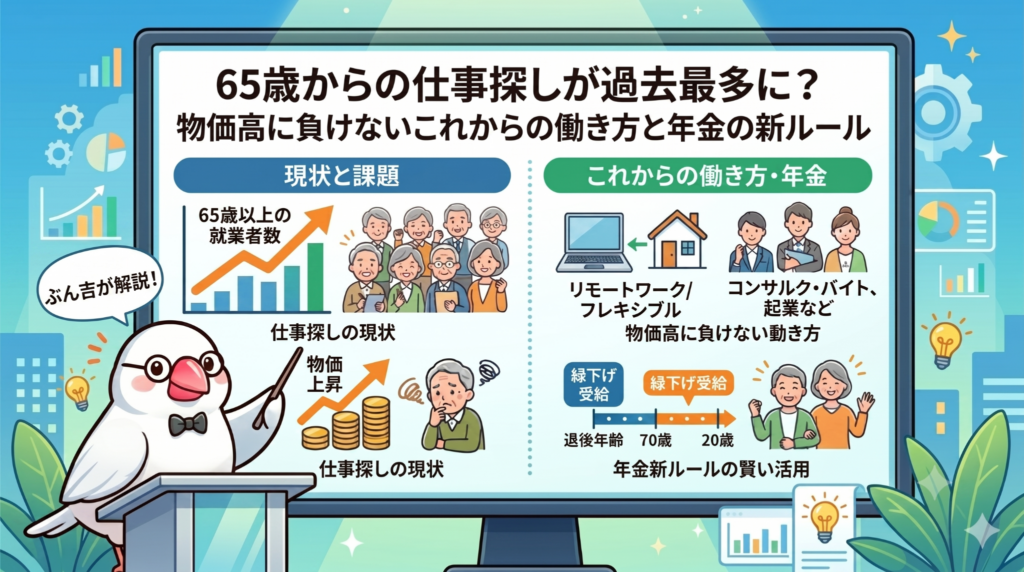

65歳からの仕事探しが過去最多に?物価高に負けないこれからの働き方と年金の新ルール

働く高齢者が過去最多を更新。背景には物価高と年金の伸び悩みという厳しい現実があります。

企業の人手不足で採用意欲は高く、年金をもらいながら働くための制度も改善されています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

生活費の悩みと向き合う新しい日常

「最近、スーパーの買い物が高くなったな」と感じることはありませんか?例えば、製粉大手のニップンが8月納品分から小麦粉やパスタを1〜12%値上げすると発表したように、身近な食品の価格上昇が家計を直撃しています。

こうした背景から、今、多くの先輩たちが再び仕事を探し始めています。なぜ今、お仕事を始める人が増えているのか、みんなにもわかるようにその理由を紐解いていきましょう。

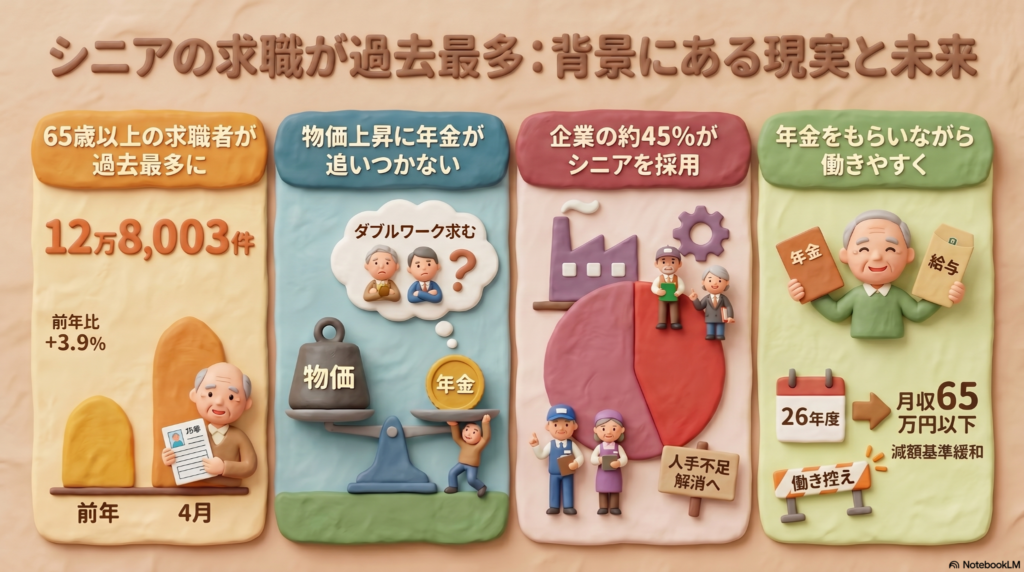

働く高齢者が過去最多になった理由

厚生労働省が発表した2024年4月の一般職業紹介状況によると、65歳以上の新規求職申込件数は12万8003件に達しました。これは前年同月比で3.9%の増加となり、過去最多を記録しています。

現在、仕事を探している人全体の約4分の1を高齢者が占めているのが実情です。その最大の理由は、止まらない物価上昇に対して、年金の支給額の伸びが追いついていないという切実な問題にあります。

厚労省の担当者も、「物価高のなかで年金だけでは足りず、ダブルワークをしなければならないとの声も聞く」とコメントしています。非正規雇用一つだけでは生活費の不足を補いきれず、複数の仕事を掛け持ちせざるを得ない厳しい現実が浮き彫りになっています。

年金と物価の追いかけっこ

なぜ年金だけで生活するのが難しくなっているのでしょうか。そこには「マクロ経済スライド」という仕組みが関係しています。

これは、インフレで物価が上がっても、年金制度の持続可能性(サステナビリティ)を保ち、将来世代に制度を繋いでいくための「安全装置」のような仕組みです。物価や賃金の伸びから一定の調整率を差し引くことで、あえて支給額の伸びを低く抑える調整が行われます。

2025年度の年金額は、年度単位の改定として1.9%の引き上げ(6月支給分から反映)となりました。しかし、計算の基準となった物価上昇率は2.7%、賃金変動率は2.3%でした。つまり、お金の実質的な価値が目減りする中で、不足する生活費を補う必要性が高まっているのです。

企業がシニア世代を求めている背景

一方で、働く意欲のある高齢者にとって追い風となるデータもあります。マイナビが2025年5月に実施した調査によると、直近半年の間に65歳以上を非正規雇用で採用した企業は44.8%に上りました。

企業がシニア世代を求める最大の理由は「人手不足の解消・改善」です。経験豊かな働き手は、今や社会に欠かせない存在となっています。

国もこの動きを後押ししており、2029年までに65〜69歳の就業率を57.0%以上に引き上げるという目標を掲げています。皆さんが働きやすい環境を整えるよう企業へ働きかけているため、仕事を見つけやすい時期に来ているといえますね。

働き損にならない新しい年金ルール

「働くと年金がカットされて損をするのでは?」という不安を解消するために、在職老齢年金制度の大きな見直しが行われました。

ここで重要になるのが、月々の「賃金」と「厚生年金」を合わせた合計額の基準です。これまでは合計が月額51万円を超えると年金が一部停止されていましたが、2026年度からはこの基準が「月額65万円以下」へと大幅に引き上げられます。

この改正により、年金のカットを心配して働く時間を抑える「働き控え」をせずに、しっかりとした収入を得ながら年金も満額受給できる環境が整いつつあります。

よくある疑問(FAQ)

Q:年金をもらいながら働くと、年金が減らされると聞きましたが本当ですか?

A:これまでは給与と年金の合計が「月額51万円」を超えるとカットされていましたが、新しいルールでは「月額65万円」までなら全額もらえます。安心して働ける枠がぐんと広がりました(ちゅいヨ!)。

Q:なぜ物価が上がっているのに年金はそれほど増えないのですか?

A:年金の制度を将来にわたって長く保つために、物価の上がり方よりも少し低めに調整する「マクロ経済スライド」という仕組みがあるからです。

これからの暮らしを豊かにするために

物価高という課題はありますが、社会は皆さんの力を必要としており、在職老齢年金の基準緩和など、制度面も皆さんの味方になってくれています。

働くことは生活の安定だけでなく、社会とのつながりや生きがいにも通じます。あなたにとって、仕事と年金の理想的なバランスはどんな形ですか?

専門家としての一言(司法書士・1級FPの視点)

在職老齢年金の基準緩和は、シニア世代のライフプランに大きなプラスとなります。月額65万円という基準の緩和により、手取り額を増やしながら資産形成や生活の質の向上を図ることが可能になります。

物価動向や自身の健康状態を考慮しつつ、収支のバランスを見直し、制度を賢く利用しながら自分らしいセカンドライフを設計しましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

金利上昇で主役交代?今、「円建て保険」に注目が集まっている理由

金利上昇で円建て保険が12年ぶりの高水準で販売急増しています。 預金だけでは物価高に勝てないため、お金の置き場所の選別が大事です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪や吉祥寺の活気ある商店街を歩いていると、お惣菜やお菓子の値段が少しずつ上がっているのを感じますよね。「銀行に預けておけば安心」という昔ながらの考え方だけでは、大切なお金を守るのが難しい時代になってきました。

今、世の中ではお金の大きな流れが変わっています。

これまで長い間、日本の金利は「ほぼゼロ」の状態が続いてきましたが、ようやく金利が動く時代になりました。それに伴い、私たち家計の「資産の置き場所」も、新しいステージへと移り変わっているのです。

円建て保険の復活

今、再び大きな注目を集めているのが「円建て一時払い終身保険」です。銀行などの窓口での販売額は、2025年度には約3兆4100億円(前年度比14%増)に達する見込みで、これは実に12年ぶりの高い水準です。

かつては国内の金利が低すぎたため、高い利回りを求めて米ドルや豪ドルなどの「外貨建て保険」を選ぶのが当たり前でした。しかし、日銀が政策を転換し、国内金利が上昇し始めたことで、円建て保険の魅力が劇的に復活しました。生命保険各社は、契約者に約束する利回り(予定利率)を次々と引き上げています。

主な円建て一時払い保険の利率(2025年時点のデータ)

・日本生命保険(子会社販売分):3.6%(2年前より2%超の上昇)

・明治安田生命保険:3.14%(月2回の頻度で利率を見直し)

・住友生命保険:2.6%(販売開始時より1.6%の上昇)

この変化の最大のメリットは、為替による損をするリスクを負わずに、慣れ親しんだ「日本円」のままで安定した運用ができるようになった点です。「海外のお金は難しそうで怖い」と感じていた方にとっても、円建てでこれだけの利回りが期待できるようになったことは、大きな安心材料といえるでしょう。

インフレ対策としての外貨運用

円建て保険が伸びる一方で、外貨預金も非常に根強い人気があります。個人の外貨預金残高は約6.6兆円と、5年ぶりの高水準を記録しました。

SMBC信託銀行(プレスティア)によると、年金を主な収入源とする高齢者の方々が、物価上昇によって円の価値が目減りすることを防ぐために、高金利な外貨定期預金などを活用する動きが目立っています。

また、20代の若い世代も賢く外貨を保有し始めています(ちゅいヨ!)。

住信SBIネット銀行のように為替手数料を低く抑えている銀行や、ソニー銀行のように積み立てた外貨を海外でそのまま使えるサービスを展開しているネット銀行を上手に使いこなしているのが特徴です。円安やインフレが進むなかで、資産の一部を外貨で持つことは、自分の生活を守るための賢い戦略といえます。

銀行預金だけでは足りない現実

ここで、私たちが普段利用している「定期預金」の現実を直視してみましょう。現在、メガバンクの定期預金金利(1年物)は0.4%程度ですが、物価上昇率は1.4%ほどあります。

これを中学生のみなさんにもわかるように例えると、こういうことです。 「今日100円で買えるジュースが、1年後の物価高で101.4円になったとします。でも、銀行に預けた100円は、金利がついても100.4円にしかなりません。1年後、あなたはそのジュースを買えなくなってしまうのです」

これが「実質マイナス金利」の怖さです。銀行に預けておくだけでは、実質的にはお金の価値が少しずつ減っているのと同じです。これからは「なんとなく預金」を卒業し、金利や物価の動きをしっかり見極めて、自分に合った商品を選別する力が求められています。

よくある疑問(FAQ)

Q.今から円建て保険に入るのは遅すぎない?

A.決して遅すぎることはありません。むしろ今は金利が上がっている真っ最中です。明治安田生命のように、市場の動きに合わせて利率を月に2回も見直すタイプの商品も登場しています。これからさらに金利が上がることを見越して、タイミングを分けて加入するのも賢い方法ですよ。

Q.外貨預金と円建て保険、どちらがいいの?

A.これは「どちらが正解」というものではなく、目的によって使い分けるのが正解です。「為替で損をしたくない、日本円で確実に増やしたい」なら円建ての一時払い終身保険が向いています。一方で「物価上昇に負けないよう、攻めの姿勢で資産を守りたい」なら、利便性の高いネット銀行などの外貨預金が選択肢に入ります。

まとめ:これからの選択

これまでは、お金の置き場所に迷うことは少なかったかもしれません。しかし「金利のある世界」が戻ってきた今、情報を掴んでいるかどうかで、将来の資産額に大きな差がついてしまいます。

「なんとなく銀行」という習慣から一歩踏み出し、自分から新しい情報のアンテナを張ることが大切です。私たち文鳥が美味しいエサを探しに飛び回るように、みなさんも資産の置き場所を自分自身の目で探してみませんか?あなたの大切なお金、今の場所に置いたままで、将来の物価上昇に勝てそうですか?

専門家としての一言

金利上昇局面では、単に増やすことだけでなく、相続や将来の現金化を見据えた「出口戦略」も重要です。一度に全額を預けるのではなく、利率の見直し頻度や解約時の条件をしっかり確認し、時期を分散して商品を選ぶことが、長期的な資産形成の成功に繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

自転車の「傘差し運転」で青切符!?梅雨の時期に知っておきたい新ルールと罰金のお話

自転車の傘差し運転は「青切符」の対象となり、反則金が科されるようになりました。 警察の指導に従わない場合には、5,000円の支払いが必要になる可能性があります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

雨の日の自転車運転は、ただでさえ路面が滑りやすくて怖いものです。

特に吉祥寺のサンロード付近や西荻窪の駅前など、人が多い場所を片手運転で進むのはドキドキしますよね。視界が悪かったり、フラフラしたりしてヒヤッとした経験はありませんか?実は、こうした「傘差し運転」への取り締まりが、2026年からぐっと厳しくなっているのです。

新制度「自転車の青切符」ってなに?

2026年4月から、自転車の違反に対して「交通反則切符(青切符)制度」という新しいルールが本格的に動き出しました。この制度の対象となるのは、16歳以上の人です。

これまで自転車の違反は、警察官に注意されて終わることがほとんどでした。しかしこれからは、交通事故につながるような危険な走り方をしたり、警察官からの指導や警告を受けても違反をやめなかったりした場合には、違反内容が書かれた「青切符」を渡されることになります。これは今まさに実施されている非常に重要なルール変更なのです。

傘を差して乗るのがダメな理由

なぜ傘を差して自転車に乗ることがこれほど厳しく禁止されているのでしょうか。それには、みんなの安全を守るための大きな理由があります。

視界が悪くなる

傘を差すと前や周りが見えにくくなり、歩行者や車に気づくのが遅れてしまいます。

ハンドル操作が難しくなる

片手でハンドルを握ることになるため、急なブレーキやカーブに対応できません。

風の影響を受けやすい

傘が風にあおられると、簡単にバランスを崩して転倒する恐れがあります。

こうした危険があるため、すべての都道府県の公安委員会が「運転者の順守事項(守るべきルール)」として、傘差し運転を禁止しています。この行為は、青切符の対象となる113種類の違反行為にもしっかり含まれています。

傘を差して自転車に乗ると、視界を遮られ、片手運転でハンドル操作が難しくなる。路面が滑りやすくなるなか、傘が風にあおられてバランスを崩す危険もある。

無視し続けると「5,000円」の反則金

もし雨の日に傘を差して自転車に乗っていて、警察官に「危ないからやめなさい」と呼び止められたらどうなるでしょうか。

基本的には、まずは警察官による「指導・警告」が行われます。

いきなりお金を請求されるわけではないので安心してください。

しかし、そのアドバイスを無視して傘差し運転を続けた場合には、警察官から「青切符」と一緒に、反則金を納めるための「納付書」が渡されます。

傘差し運転の場合、支払わなければならない反則金は5,000円です。

せっかくのお金が罰金で消えてしまうのはもったいないですよね。

警察庁では、雨の日には傘ではなく、安全なレインコート(カッパ)を着用することを強く呼びかけています。

よくある疑問(FAQ)

Q.いきなり捕まってすぐにお金を払うことになるの?

A.いいえ。まずは警察官による指導や警告が行われるのが基本的な対応となります。まずは「危ないですよ」と教えてくれるのですね。ただし、その注意を無視して傘差し運転を強行したときに、青切符が交付される仕組みになっています。

Q.傘を差してフラフラ走るのはもっと危ない?

A.はい、その通りです!傘を差してふらつき、歩行者にぶつかりそうになるなど、周りの人に明らかな危険を及ぼすような走り方をしていた場合は、事前の指導がなくても反則金を科される可能性があります(ちゅいヨ!)。

Q.このルールは全国共通なの?

A.はい。傘差し運転はすべての都道府県で禁止されている共通のルールです。どこへ行っても、自転車に乗るなら傘は使わないのが正解です。

まとめ:これからの雨の日の過ごし方

自転車の傘差し運転は、自分だけでなく周りの人も危険にさらす行為です。青切符の対象となる違反は113種類もあり、警察もこれまで以上に厳しくチェックしています。

吉祥寺や西荻窪の活気ある街並みを安全に移動するためにも、雨の日は傘ではなくレインコートを選び、両手でしっかりハンドルを握って運転しましょう。

大切な自分や周りの人の安全を守るために、今日からできる工夫は何でしょうか?安全な選択をして、雨の日も安心して過ごしたいですね。

専門家としての一言(司法書士・1級FPの視点)

自転車による事故は、時に数千万円単位の高額な賠償責任が生じる重大な事態を招くことがあります。今回導入された青切符制度を正しく理解し、交通ルールを遵守することは、単に反則金を防ぐだけでなく、予期せぬ事故からご自身の大切な財産や生活を守ることにも直結します。ルールを守るという意識を持つことが、結果として自分自身を支えることにつながるのです。万が一の事態に備える視点を持って、安全運転を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【日本最高峰の秘密】富士山の山頂は「誰のもの」?土地の持ち主が忘れてはいけない大切なルール

土地所有権は自分勝手な権利ではなく、公共の利益とセットなものです。 日本の土地制度は今まさに、成熟に向けた発展の過程にあると言えます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、日本の象徴である富士山の山頂が、実は「私有地」だということを知っていますか?

「えっ、国立公園だし国のものじゃないの?」と驚く方も多いかもしれませんね。

実は、不動産の世界では「誰が持っているか」と同じくらい「その土地をどう使うか」というルールがとても大切なんです。

今日は富士山の例を引き合いに出しながら、土地を持つことの本当の意味について、優しく解説していくちゅいヨ!

富士山の頂上を所有しているのは誰か

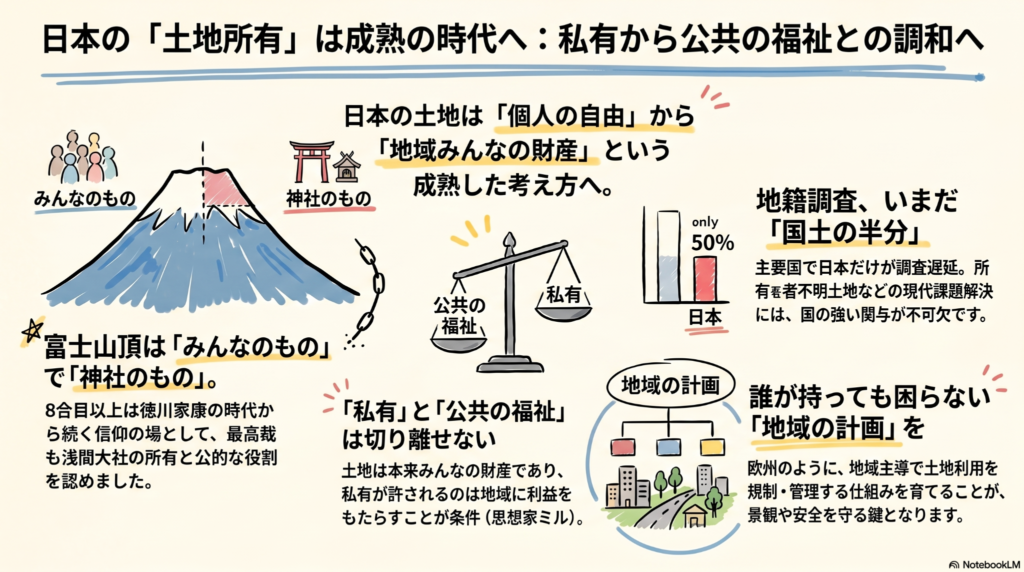

富士山の8合目から上は、実は「富士山本宮浅間大社(静岡県富士宮市)」という神社の境内地です。

これには長い歴史があります。きっかけは徳川家康です。

家康が関ケ原の戦いに勝利したお礼として、富士山に登る人たちが納める賽銭(さいせん)を神社の収入として認めました。

18世紀には、幕府が正式に「8合目以上は大社のもの」と裁定した書状も残されています。

明治時代になると、政府が神社を国家管理にしたため一度は「国有地」になりました。

しかし戦後、憲法で「政治と宗教を分ける」ことが決まると、神社は土地を返すよう求めました。国は「日本の象徴だから」と渋り、元の土地のわずか5%ほどしか返さなかったため、神社は「全面返還(すべてを返してほしい)」を求めて裁判を起こしたのです。

最終的に最高裁判所は、江戸時代の古い書状を証拠として神社の主張を認めました。ここで大切なのは、家康も最高裁も「信仰の対象である富士山はみんなのもの」として、神社が地域とともに守ってきた「公的な役割」を高く評価したという点です。

土地を持っている人が守るべき「条件」

土地を持っているからといって、何をしてもいいわけではありません。

19世紀の有名な思想家ジョン・スチュアート・ミルは、土地の私有についてとても鋭い考えを残しています。

土地はみんなの財産であり、土地の私有が許されるには、地域のみんなに便宜をもたらすことが条件になる

つまり、土地はもともと「人類共通の財産」であり、個人がそれを独占していいのは、その土地をうまく使って「地域の人たちの役に立つこと」が条件だということです。

市場原理(お店で物を買うように自由に売買すること)は便利ですが、それだけで全てを決めてしまうと、地域の景観や環境が壊れてしまいます。土地を持つことは、社会に対する責任も一緒に引き受けることなんだちゅいヨ!

日本の土地制度が抱えている「成長痛」

日本では今、所有者がわからない土地や、勝手な土地利用の問題が起きています。これは、日本の土地制度がまだ「成長の途中(未成熟)」だからだと考えられています。

明治時代の「地租改正」という改革で、日本は土地を自由に売り買いできるようにしました。これにより国の財政は安定しましたが、一方で「土地は公共のもの」という意識が薄れ、「私有地なら何でも自由だ」という考えばかりが先行してしまったのです。

現在は、国際秩序が不安定になる中で「安全保障(国の安全を守ること)」の観点からも土地のあり方が見直されています。外国人の土地取得などが話題になりますが、実はこうした課題に向き合うこと自体が、日本の土地制度が成熟するための「一里塚(大事なステップ)」なのです。

これからの土地の守り方と地域の力

これからの時代は、「誰が持っているか」よりも「その地域をどうしたいか」というビジョンが重要になります。

ヨーロッパの例を見ると、地域のルール(土地利用計画)がしっかりしていれば、たとえ誰が土地を買っても、勝手な使い方はできなくなります。大切なのは、地域の未来を自分たちで決めるという理念を持つことです。

また、国が取り組むべき大きな課題に「地籍調査(土地の正確な図面を作る調査)」があります。実は日本は土地の境界がハッキリしていない場所が多く、主要国の中でも非常に遅れています。驚くべきことに、あの富士山ですら境界未確定のため「登記(公的な記録)」が完了していません。神社の宮司さんも「国が前面に出て、日本の象徴である富士山をきちんと登録できるようにしてほしい」と訴えています。国として、この状態を解決していくことが求められているのです。

よくある疑問(FAQ)

Q1:自分の土地なのに、国や自治体から「使い方」を制限されるのはおかしいのでは?

A1:土地はもともと「みんなの財産」という側面を持っています。あなたがその土地を独占して使えるのは、社会全体にプラスになる使い方をすることが条件です。そのため、みんなの幸せ(公共の福祉)のためにルールを守ることは、持ち主としての当然の義務なのです。

Q2:富士山の山頂が私有地なら、神社が「立ち入り禁止」にできるの?

A2:理屈の上では所有者の権利がありますが、最高裁も認めたように、富士山には「みんなの信仰の対象」としての歴史的な「公的な役割」があります。特定の誰かが独占することは、この公的な役割に反するため、勝手に立ち入りを禁止することはできないと考えられています(ちゅいヨ!)。

まとめと未来への問いかけ

土地を所有するということは、単に資産を持つことではなく、その場所の未来を預かる「管理人」になることだと言えるかもしれません。

富士山の山頂が「神社のもの」でありながら「みんなのもの」として守られてきたように、私たちが持つ土地もまた、社会という大きなジグソーパズルの大切なピースなのです。

もしあなたが土地を持つなら、その場所を100年後の未来にどう残したいですか?

専門家としての一言(司法書士・1級FPの視点)

日本の土地所有制度は、今まさに「成熟」へ向けた大きな転換期を迎えています。2024年4月から始まった相続登記の義務化は、その象徴的な変化の一つです。

これは単なる事務手続きの変更ではなく、土地を「適切に管理し、次世代へつなぐ」という責任を、持ち主が明確に負う時代の始まりを意味しています。

負の遺産となりかねない所有者不明土地を減らし、地域の価値を維持することは、安全保障の観点からも極めて重要です。私たち専門家も、相続や登記という手続きを通じて、みなさまが持つ大切な財産が地域の未来に貢献できるようサポートしてまいります。制度の変化を正しく理解し、早めに備えることが、次世代への最大の贈り物となるはずです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

私たちの年金が不動産に?世界最大級の投資家GPIFが進める新しい挑戦

私たちの年金を運用するGPIFが、不動産や未上場株への投資を増やす方針です。

株や債券以外の投資を5%まで広げ、リスクを分散しながら効率よく増やす狙いです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪の商店街を歩いていると、ふとした会話から「将来の年金は本当に大丈夫かしら」という不安を耳にすることがあります。私たちの暮らしを支える大切なお金ですから、心配になるのは当然ですよね。

実は、皆さんが納めている国民年金や厚生年金の保険料は、GPIF(年金積立金管理運用独立行政法人)という組織がまとめて管理しています。ここは「世界最大級の投資家」として知られ、将来の年金給付のために、預かったお金を運用して増やす役割を担っています。今回は、この運用方法に新しい動きが出てきたというニュースを解説します。

新しい投資のカタチ

これまで、私たちの年金は主に「株」や「債券」という形で運用されてきました。しかし今、自民党の日本成長戦略本部から政府へ、新しく「オルタナティブ資産(代替資産)」というものへの投資を強化すべきだという提言案が出されました。

これは、普段ニュースで見るような上場企業の株とは少し異なる、新しいタイプの投資先のことです。具体的には、道路や橋、発電所といった「インフラ施設」、私たちが利用する「不動産」、そしてまだ証券取引所に上場していない「未上場株(スタートアップ企業など)」などが含まれます。

これらは、これまでの株や債券とは値動きのタイミングや利益の出し方が異なるため、組み合わせて持つことで運用に厚みが出ると期待されています。

投資先を広げる理由

現在、GPIFがこうした新しい資産に投資している割合は、全体の2%にも満たない状況です。今回の提言案では、この割合を5%まで引き上げるよう求めています(ちゅい!)。

なぜ、わざわざ投資先を広げる必要があるのでしょうか。それは「一つのカゴに全ての卵を盛らない」というリスク分散の考え方が重要だからです。もし一つのカゴを落としても、他のカゴが別の場所に用意されていれば、全ての卵が割れてしまうのを防げます。世界情勢が激しく変化する中で、より安定的に資産を守り育てるための工夫なのです。

提言案の中では、運用の目的について次のように強調されています。

受益者の最善の利益を追求した資産運用

これは、年金を受け取る私たち一人ひとりの利益を一番に考え、世界の変化に負けないような高度な運用の仕組みを作ろうという決意の表れでもあります。また、この動きはGPIFだけでなく、公務員の共済組合や会社の年金を管理する組織など、他のお金のプロたちにも同様の努力が求められています。

これからの運用の姿

投資先を広げることは、決して無茶な冒険をするということではありません。提言案には、毎年度、自分たちで運用の状況を厳しくチェックする「自己評価」を多角的な視点で行うことも盛り込まれました。

時代の変化に合わせて、資産の組み合わせを柔軟に見直していくことは、私たちの将来を守るための大切な一歩です。ただ守るだけでなく、新しい成長のチャンスにも目を向けることで、より盤石な年金制度の実現を目指しています。

よくある疑問(FAQ)

疑問:不動産や未上場株に投資して、大きな損が出ることはないのでしょうか。

回答:どのような投資にもリスクはゼロではありません。しかし、今回の狙いは特定の投資先に偏ることなく、性質の違う資産を混ぜることで、全体としての安定性を高めることにあります。毎年度の自己評価を通じて、厳重なリスク管理が行われる仕組みが想定されています。

疑問:なぜ、今までの「株」や「債券」だけでは不十分なのですか。

回答:世界経済の状況が変わる中で、株や債券だけでは十分な利益を得られなかったり、同時に値下がりしてしまったりする場面も考えられるからです。特性の異なる投資先を組み合わせることで、より効率的で安定した運用が可能になります。

まとめ:未来のために知っておきたいこと

私たちの年金運用が新しいステージへ向かおうとしているニュース、少し身近に感じていただけたでしょうか。吉祥寺の井の頭公園で楽しそうに遊ぶご家族を見ていると、この子たちの代までしっかり年金をつないでいきたいな、と強く感じます(ちゅい!)。

難しい言葉が多い世界ですが、その本質は「私たちの大切な将来をどう守るか」という切実な挑戦です。この機会に、将来のお金のことや年金の仕組みについて、ご家族でゆっくり話してみるきっかけにしませんか?

専門家としての一言

年金運用の多様化は、インフレ対策やリスク分散の観点から専門家としても注目すべき動きです。国が運用の高度化を検討しているということは、私たち個人にとっても「預金一辺倒」ではなく、資産を守るための知識を持つことがいっそう重要になるというメッセージでもあります。長期的な視点での資産形成の重要性を、改めて認識する良い機会と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。