Author Archive

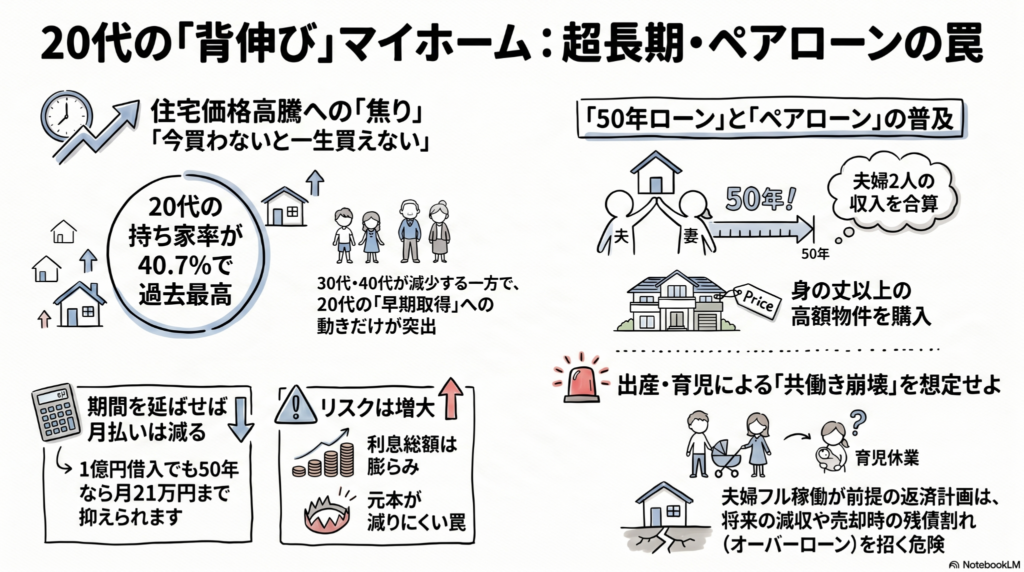

20代の持ち家率が過去最高。50年ローンやペアローンの無理な借入には十分気をつけて。

将来の収入減や値下がりを考え、今の生活を壊さない無理のない計画を立てるのが大切だよ。

こんにちは!住みたい街として人気の吉祥寺や西荻窪を拠点に、相続や不動産のご相談に乗っている文鳥の「ぶん吉」です(ちゅいヨ!)。

最近、井の頭公園を散歩している若いご夫婦から、マイホームのご相談を受けることがとっても増えたんだ。

住宅購入を急ぐ20代が急増している背景

いま、20代で家を買う人がかつてないほど増えているのを知っているかな?

最新の調査によると、2025年における20代(2人以上の世帯)の持ち家率は40.7%と、2000年以降で過去最高を記録したんだよ。2000年の持ち家率は約20%だったから、なんとこの25年で約2倍にまで膨れ上がったことになるんだ。

でも、ちょっと注意して見てほしいのが、これが「2人以上の世帯(主に既婚者)」に偏っているという点。独身の方も含めた調査では持ち家率は横ばいか微減傾向にあるから、安定した収入のある共働きカップルが「今のうちに!」と動いているのが今の状況なんだね。

なぜこれほど焦っているのかというと、一番は「今買わないともう一生手が届かなくなる」という恐怖心。それと、実は今の20代は他の世代に比べて賃上げの勢いが強くて、共働きが当たり前になっていることも「今なら買える」という自信に繋がっているみたいだね。30代や40代の持ち家率が下がっている中で、20代だけが右肩上がりなのは、不動産を見守る僕としても本当に驚きなんだ。

50年ローンとペアローンという魔法の杖の正体

吉祥寺のような人気のエリアだと、マンション価格はどんどん上がって、1億円を超えることも珍しくないんだ。そんな高嶺の花を手に入れるために使われているのが「50年ローン」と「ペアローン」という仕組みだよ。

実は今、57.5%もの金融機関が「最長50年」の住宅ローンを取り扱っているんだ。たった1年で取り扱う銀行が24ポイントも増えたというから、銀行側も必死に貸し出そうとしているのがわかるよね。

例えば、1億円を金利1%で借りる場合を比べてみよう。

- 35年返済だと、月々の支払いは約28万円。

- 50年返済だと、月々の支払いは約21万円。

月々7万円も安くなるなら「これなら払える!」って思っちゃうよね。でも、これは魔法でもなんでもないんだ。返済期間が長い分、最終的に銀行に払う利息の総額はドカンと増えるし、何より「借金の元本がなかなか減らない」というリスクがある。50年後なんて、僕ら文鳥なら何世代も交代しているくらいの長い年月だよ。その間ずっと借金を背負い続ける重みを、一度冷静に考えてみてほしいんだ。

ライフイベントとオーバーローンの落とし穴

20代で家を買うということは、その後に「出産」や「育児」といった大きな変化がやってくる可能性が高いよね。ペアローンは夫婦二人の「今のフルパワーの収入」を前提に審査されるから、どちらかが育休に入ったり、時短勤務になったりした途端に、家計がパンクしてしまう危険があるんだ。銀行は「赤ちゃんが生まれたから今月は安くして」なんて、簡単には言ってくれないからね。

さらに怖いのが「オーバーローン」だよ。これは、家を売ろうとした時に、売却価格よりもローンの残りの方が多くなってしまう状態のこと。 特に最近は、東京都心でも中古マンション価格が前月比でマイナスになる月が出始めるなど、価格高騰にも陰りが見えてきたんだ。

「(残債が住宅売却額を上回る)オーバーローンに陥る懸念もある」(MFS塩沢崇氏)

もし数年後に「やっぱり生活が苦しいから家を売りたい」と思っても、売ったお金で借金が返せなければ、家を失った後も毎月借金を返し続ける生活が待っている。まさに、カゴのない止まり木で踏ん張っているような、不安定な状態になってしまうんだ。

今の幸せと将来のバランスを考える

早く家を買って資産を作るのは、決して悪いことじゃないよ。

でも、ローンのために今の生活のすべてを犠牲にしていないかな?

専門家の星野卓也氏も「キャッシュフローが常に厳しい状況に陥り、生活の満足度は高まらない懸念もある」と指摘しているんだ。

吉祥寺や西荻には美味しいお店や楽しい場所がたくさんあるのに、ローンの返済に追われて外食も旅行もできないのでは、何のために家を買ったのかわからなくなっちゃうよね。

20代はこれから仕事の転勤や親の介護など、ライフスタイルがガラリと変わる可能性がある時期。今の決断が将来の自分を縛りすぎる「重い鎖」にならないよう、もっと柔軟な計画を立てることが大切だよ。

よくある疑問(FAQ)

質問1:なぜ20代の持ち家率だけが上がっているの?

主に共働きの既婚世帯が、「さらに値上がりする前に」と購入を急いでいるからです。他の世代よりも収入の伸び率が高いことも、強気な判断を後押ししているようです。

質問2:50年ローンを組めば、高い家を買っても大丈夫だよね?

月々の返済額は抑えられますが、借金の減り方が非常に遅いのが難点です。将来、家を売りたくなった時に「売値よりも借金の方が多い」という状況になりやすく、リスクは高いと言えます。

質問3:もし収入が減って家を売りたくなったらどうなるの?

家の価値がローンの残高を下回っている場合、家を手放しても借金だけが手元に残ります。最近は東京でも価格が下落する月が出てきており、いつでも高く売れるという神話は崩れつつあります。

まとめとこれからの暮らしへの問いかけ

家を持つことは人生のゴールではなく、家族と幸せに過ごすための「箱」を手に入れることに過ぎないんだ。ブームや焦りに流されて、将来の自分を苦しめるような無理な借金を背負うのは、本末転倒だよね。

最後に、みんなに考えてみてほしいことがあるんだ。 「あなたは、30年後や50年後の自分に、今の決断を『ありがとう、おかげで幸せだよ』と言ってもらえる自信がありますか?」

自分の人生という大空を、自由に、そして安心して飛び続けられるような選択をしてね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

20代での住宅取得は資産形成の第一歩になりますが、登記上の権利関係や将来の相続、そして何よりキャッシュフローの安定性を冷静に見極めることが、真の安心に繋がります。

特にペアローンを利用する場合、不動産登記における「持分(所有権の割合)」を、実際の資金拠出額や住宅ローンの負担割合と正確に一致させることが重要です。ここが曖昧だと、将来の売却時や相続時に思わぬ税務トラブルや親族間紛争を招く原因となります。

目先の返済額だけでなく、数十年後の生活設計や万が一の不動産価値の変動を、専門家と共に慎重にシミュレーションすることをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

令和8年度税制改正で私たちの「手取り」はどう変わる?暮らしを守る重要ポイントを徹底解説

令和8年度の改正は、物価高から私たちの生活を守り、手取りを増やす仕組みが中心です。

住宅ローン控除の延長や相続ルールの見直しなど、家族の将来に関わる変更が満載です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

吉祥寺のサンロードを歩いていても、西荻窪の馴染みのカフェに寄っても、最近は「物価が上がったなぁ」としみじみ感じることが増えました。

実は、物価が上がっているのに税金の計算ルールが昔のままだと、私たちの生活は実質的に苦しくなってしまいます。

これを「ブラケット・クリープ(隠れ増税)」と呼びます。

今回の改正は、そんな社会の「ズレ」を解消するための、いわば家計のレスキュープランです。私たちの生活実態に合わせて税金の仕組みをアップデートし、手元に残るお金を守ろうとする今回の改正内容を、一緒に紐解いていきましょう。

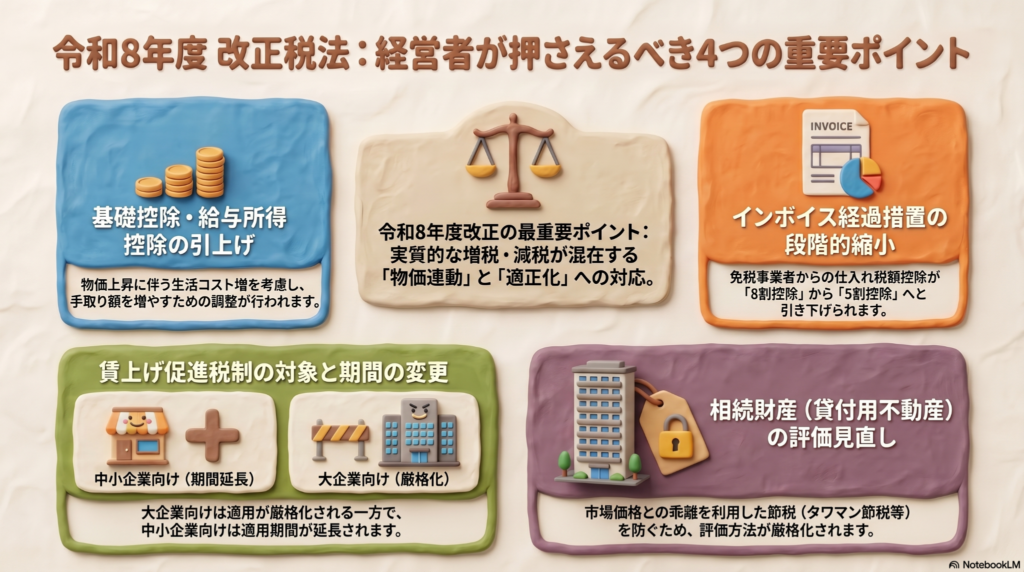

基礎控除と給与所得控除の引き上げ

税金を計算する際、まず収入から差し引ける「控除」という枠があります。今回の大きな目玉は、物価の上昇(CPI)に連動して、この控除額を自動的に引き上げる「自動調整メカニズム」の導入です。

ソースによると、令和8年分以降、所得が一定以下の人に対して「17万円の先取り」として基礎控除と給与所得控除がそれぞれ増額される仕組みが作られます。これにより、今までよりも広い範囲の収入に税金がかからなくなります。

控除額が増えるということは、その分だけ支払う税金が安くなるということ。つまり、会社から振り込まれる「手取り」が増える嬉しい仕組みなんです。まるで冬に備えて巣の中に暖かい羽を敷き詰めるような、安心感のある改正ですね。

物価上昇が続く中で、私たちの生活の負担を軽くするために、税金の「非課税枠」を広げる仕組みが作られました。

住宅ローン控除の拡充と延長

自分たちの「巣」であるマイホームを考えている方には、住宅ローン控除のニュースが重要です。今回の改正では、この控除の適用期限が延長されることになりました。特に「子育て世帯」や「若年夫婦世帯」への手厚い支援が強調されています。

具体的には、住宅価格が高騰する中でも安心して家を買えるよう、借入限度額などの優遇措置が維持されます。一方で、それ以外の世帯については条件が厳しくなる面もあるため、特に対象となる若いご家族にとっては、今が将来の資金計画を立てる大きなチャンスになります。

マイカー通勤派に朗報!非課税限度額の見直し

車で通勤している皆さん、ガソリン代の支払いで財布が寂しくなっていませんか?

そんな声に応えるように、会社から支給される通勤手当の「非課税限度額」が、表全体の水準として引き上げられることになりました。

例えば、通勤距離が2km以上10km未満の場合、これまでの上限4,200円が7,100円へと大幅にアップします(ちゅいヨ!)。

これは一部の区間だけでなく、遠距離通勤を含むすべての区分で基準が底上げされます。ガソリン代の実費負担が増えていた方にとって、税金がかからない枠が広がるのは、実質的な手取りアップに直結する嬉しいニュースです。

相続財産の評価方法が変わる?

ここからは、将来の資産を守るために知っておきたい「相続」の話です。今回の改正では、不動産などの相続財産をいくらと見積もるか(評価方法)の見直しが進められています。

特に注目は、いわゆる「マンション節税」への対策です。これまでは、タワーマンションなどの市場価格と税務上の評価額に大きな差がありましたが、その「ズレ」を埋めることで課税の公平性を保とうとしています。また、貸付用不動産の評価についても、適正な価格に基づいた計算が行われるようになります。

相続はまだ先のことと思わず、早めに最新のルールを知っておくことが、大切な家族と資産を次世代へつなぐ第一歩となります。

よくある疑問(FAQ)

質問:今回の改正で、結局私の給料は増えるの?

回答:会社の「額面の給料」がすぐに変わらなくても、税金の対象外となる「控除」が増えるため、結果として銀行口座に残る「手取り」が増える可能性が高いです。物価高で目減りしがちな生活費を、税金の面からサポートしてくれるイメージですね。

質問:メルカリや海外サイトでの買い物も関係ある?

回答:はい、大いに関係があります!「プラットフォーム課税」という新しい仕組みが導入されます。これは、海外の巨大通販サイトなどを通じて買い物をする際にも、国内のお店と同じように正しく消費税がかかるようにするものです。これによって、国内の店舗が不利にならない「公平な競争環境」が守られるようになります。

まとめ:これからの「お金」との付き合い方

令和8年度の税制改正は、物価高やデジタル化という時代の波に合わせて、私たちの生活ルールを「アップデート」するものです。自分に関係する項目を一つでも知っておくことで、将来への不安は少しずつ安心へと変わっていきます。

税金の仕組みを知ることは、自分と家族の生活を守る第一歩です。あなたは、守られた手取りをどう活かして、どんな未来を描きますか?

専門家としての一言

今回の税制改正は多岐にわたりますが、特に不動産や相続に関する評価の見直しは、将来の資産形成に大きな影響を与えます。 法的な観点と税務の観点の両方から、早めのシミュレーションを行うことが、最も効果的な対策となります。 ライフプランに合わせた柔軟な準備を、今から始めていきましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

亡くなった後の「お金の凍結」を防ぐ!家族を救う遺言代用信託の知恵

銀行口座は名義人が亡くなると凍結され、葬儀代もすぐには引き出せなくなります。

遺言代用信託なら、預けたお金が凍結されず、大切な家族へ速やかに現金を渡せます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、家族が亡くなった直後に「銀行からお金が引き出せなくて困った」という切実な悩みを聞いたことはありませんか?実際に、神奈川県に住む70代後半の女性は、最愛の夫を亡くした際、想像もしなかった事態に直面しました。

生活費のすべてを夫名義の口座で管理していたのですが、銀行に死亡を伝えた瞬間、その口座は「凍結」されてしまったのです。女性自身の口座には数万円しか残っておらず、高額な葬儀代はクレジットカードで支払い、日々の生活費は香典を切り崩してしのぐという大変な思いをされました。

「お金の凍結」は、決して特別な家庭の話ではありません。誰の身にも起こりうる、とても身近なリスクなんだ。ぶん吉と一緒に、どうすれば家族を守れるか考えてみよう(ちゅい!)。

銀行口座が凍結される理由とリスク

なぜ、人が亡くなると銀行口座が凍結されてしまうのでしょうか。

銀行は、預金者の死亡を知ると即座に口座を凍結します。これには「勝手な引き出しによる相続人同士のトラブルに巻き込まれたくない」という銀行側の自己防衛の側面があるんだね。しかし、この「通常は相続の手続きが終了するまで口座は凍結される」というルールが、残された家族を「現金砂漠」に放り出す原因になってしまうんだ。

凍結を解除するには、亡くなった人の出生から死亡までの戸籍謄本や、相続人全員の印鑑証明書など、膨大な書類を揃える必要があります。不動産や有価証券も同様に凍結され、名義変更には長い時間がかかります。この「手続きの空白期間」こそが、葬儀代などの急ぎの支払いを抱える家族にとって、最大の試練になるんだ(ちゅい)。

遺言代用信託の仕組みとメリット

そんな家族のピンチを救う「お守り」のような仕組みが「遺言代用信託」だよ。

これは、元気なうちに銀行などの金融機関と契約し、預ける金額と、万が一の時に受け取る人、そして受け取り方法をあらかじめ決めておくものなんだ。なぜこれが凍結対策になるかというと、銀行に信託したお金は、預金とは別の「信託財産」として扱われ、凍結の対象から外れるからなんだね。

この便利さは数字にも表れているよ。信託協会のデータによると、累計受託件数は2024年度で約26万件に達し、ここ5年で4割強も増えているんだ。

受け取り方は、家族のニーズに合わせて以下の2つから選べるよ。

・一時金方式(一括):葬儀代として200万円をすぐに渡す、といった設定

・定時定額方式(分割):生活費として、毎月10万円ずつ定期的に渡す、といった設定

大切な家族が困らないよう、柔軟に準備できるのが魅力だね(ちゅい!)。

コストと安全性の魅力

遺言代用信託が選ばれている大きな理由は、その「お手軽さ」にあるんだ。

多くの金融機関では、契約時の手数料を無料にしているよ。管理費もかからないのが一般的。

なぜ無料にできるかというと、銀行が預かったお金を運用し、そこから得た利益を自社の報酬に充てる仕組みだからなんだね。

さらに、預けたお金の元本が保証されているのも安心ポイントだよ。弁護士の野俣智裕氏は、「財産が金銭中心で当面の資金確保が目的なら遺言代用信託が選択肢」と話しているんだ。現金で備えたい人にとって、これほど確実な方法はないかもしれないね。

自分の身を守るための活用法

実はこの信託、自分が亡くなった後のためだけじゃないんだ。生きている間に自分で受け取る設定にして、自分の身を守ることもできるよ。

例えば、1000万円を信託し、年金が支給されない月に合わせて隔月で10万円ずつ受け取るといった使い方ができるんだ。こうして資産をあらかじめ「小出し」にする仕組みを作っておけば、万が一、悪質商法や特殊詐欺に遭ってしまったとしても、一度にすべてのお金を失うリスクを抑えられるんだね。自分の未来も、しっかり守ってくれる頼もしい味方なんだ(ちゅい)。

他の相続対策との違い

他にも相続対策はあるけれど、遺言代用信託とは目的が違うから注意してね。ぶん吉がわかりやすく整理するよ!

・家族信託(民事信託)

家族に財産管理を任せる方法。不動産や株も対象にできる自由度の高さが魅力だけど、専門家への報酬として数十万円の初期費用がかかることが多いんだ。

・要注意!遺言信託

名前は似ているけれど、中身は別物だよ。これは遺言書の作成や保管をサポートするサービスで、手続きが終わるまで資産は凍結されたままなんだ。葬儀代をすぐに用意したいなら、遺言代用信託の方が向いているよ。

・生命保険

死亡時に受取人がお金を受け取れるよ。「相続人1人当たり500万円の非課税枠という利点がある」と専門家は指摘してるよ。ただ、年齢や持病で入れなかったり、途中で解約すると元本割れしたりするリスクがあるから、シンプルに現金を残したいなら信託も併せて検討してね(ちゅい)。

よくある疑問(FAQ)

Q:誰を受取人にできますか?

A:一般的には、配偶者や子どもなどの法定相続人を指定することが多いよ。

Q:預けられる金額に上限はありますか?

A:大手金融機関では、3000万円を上限としているケースがほとんどなんだ。

Q:気をつけるべきポイントは?

A:特定の人だけに多くのお金を渡すと、他の家族から不満が出ることもあるんだ。弁護士先生は、法律で決められた最低限の取り分である「遺留分も含めて、遺産を分けるバランスを考慮することが大切」と助言しているよ。

未来へつなぐ一歩

遺言代用信託は、コストを抑えて「家族の安心」を予約できる、とても合理的な仕組みです。

今日からできる第一歩として、まずは「葬儀代や当面の生活費として、いくら現金があれば家族が安心か」を紙に書き出してみることから始めてみよう。それが、家族を救うための第一歩(初羽ばたき)になるはずだよ。

もしあなたの大切な家族が、明日から突然お金を引き出せなくなったら、どうしますか?

専門家としての一言(司法書士・1級FPの視点)

遺言代用信託は、複雑で時間がかかる相続実務において、「即時性」と「確実性」を両立させた極めて優れたツールです。特筆すべきは、特別な法的知識がなくても、金融機関の窓口で安価かつ簡便に手続きができる点にあります。多額の費用をかけて対策を講じる前に、まずはこの「現金凍結のリスク」を最小限にする手立てを検討してください。現代の相続における、もっとも実用的で心強い「お守り」の一つであると確信しています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

エアコン「2027年問題」で価格高騰?今すぐ知っておきたい賢い買い替えのヒント

2027年の新基準でエアコンが最大2割値上がり。早めの購入が家計を助けます。

設置は1ヶ月待ちで部品代も高騰中。本体価格が上がる前に買い替えを検討しましょう。

こんにちは!西荻窪・吉祥寺の街を空から見守る、相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

少しずつ日差しが強くなってきましたが、皆さんの家のエアコンは元気に働いていますか?「まだ動くから大丈夫」と思っているかもしれませんが、実は今、エアコンを取り巻く環境がガラリと変わろうとしています。

数年後には「あの時買っておけばよかった!」と後悔してしまうような大きな変化が迫っているのです。今日は賢い文鳥の視点から、中学生の皆さんにも分かりやすく、今エアコン業界で何が起きているのかを丁寧にお話ししますね。

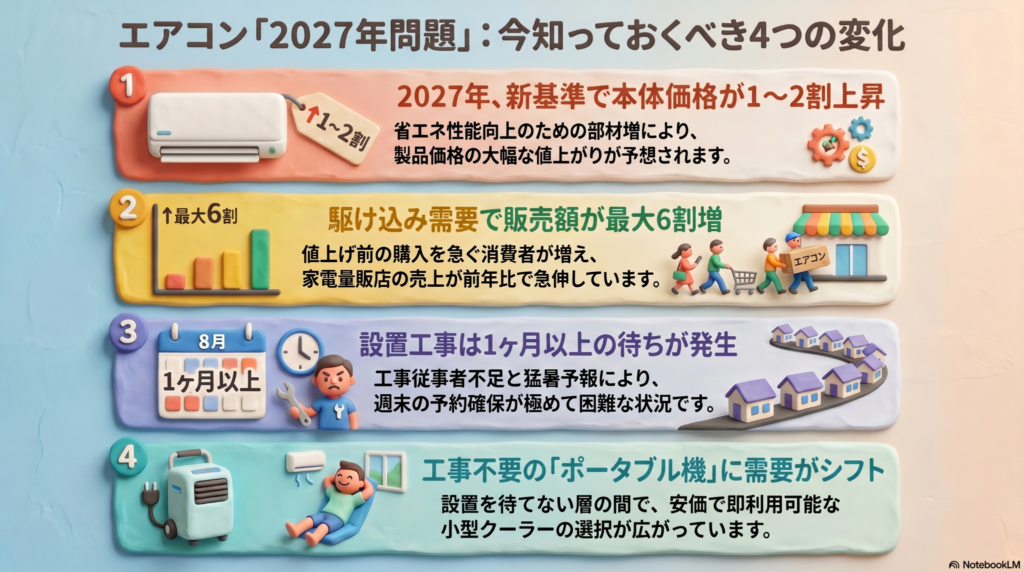

エアコンの2027年問題ってなに?

今、エアコンの世界で大きな話題になっているのが「2027年問題」です。これは、国(経済産業省)が地球環境を守るために、エアコンの省エネ基準を新しく決めたことから始まりました。

2027年4月からは、メーカーが新しく出荷するエアコン全体で、今よりも厳しい基準をクリアしなければなりません。電気を無駄遣いしないように、消費電力量を14〜35パーセントも減らす必要があるのです。

「電気代が安くなるなら嬉しい!」と思うかもしれませんが、実はその分、作るのが大変になります。お部屋を効率よく冷やすためには、熱を逃がしたり取り込んだりする「熱交換器」という心臓部を今よりも大きく、高性能にする必要があります。そのためには、アルミや銅といった金属を今まで以上にたっぷり使わなければなりません。

量販店関係者は「本体価格はおおむね1〜2割高くなる」と見る。

このように、材料が増える分、お店で売られる時の値段がどうしても上がってしまうと言われているのです。

高いけどお得?新しいエアコンの家計への影響

新しい基準で作られたエアコンは、買う時の値段(初期費用)こそ高くなりますが、その分だけ毎月の電気代がグンと安くなるメリットがあります。

具体的な節約額の目安はこれくらいです。

・6畳用のモデル:年間で約3000円の節約

・14畳用のモデル:年間で1万円以上の節約

エアコンは約10年使うのが一般的です。10年間のトータルで考えれば、最初に高く払った分も電気代の安さで元が取れる計算になります。

とはいえ、やはり一度に出ていくお金が少ない方が家計には優しいですよね。そのため、「今のうちに、安くてシンプルな現行モデルを確保しておこう」と考える人が今、お店に殺到しているのです。

工事が捕まらない!設置をめぐる意外な裏事情

「値上がりする前に買おう!」と決めても、実はもう一つ大きなハードルがあります。それは「工事の予約が取れない」ということです。

現在、家電量販店では土日の設置工事が1ヶ月以上待ち、平日でも2週間待ちという状況が続いています。これには、最近の「AI(人工知能)」ブームという意外な理由が隠されています。

AIを動かすには、巨大なコンピューターが詰まった「データセンター」という施設が欠かせません。この施設はものすごい熱を出すため、強力な冷房設備が絶対に必要です。そのため、エアコンを取り付けるプロの職人さんたちが、一般家庭よりもデータセンターの大規模な工事に優先的に呼ばれてしまい、家に来てくれる人が足りなくなっているのです。

さらに、取り付けに使う銅の配管資材も、6月から20パーセント以上値上げされる見通しです。本体価格だけでなく、工事にかかる費用もじわじわと上がり始めていることに注意してください。

工事を待たずにすぐ涼しくなりたい時の解決策

「エアコンが壊れたけれど、1ヶ月も工事を待てない!」という時や、壁に穴が開けられない部屋に便利なのが「ポータブルクーラー」です。

・工事が不要で、届いたその日から自分で使い始められる。

・価格は3万円から7万円台と、壁掛け式よりお財布に優しい。

・排熱用のホースを窓の隙間に挟むだけで、冷たい風が出る。

・空気清浄機くらいの大きさなので、キッチンや勉強部屋にぴったり。

最近では、エアコンを買い替えるまでの「つなぎ」としてレンタルで利用する賢い人も増えていますよ。

よくある疑問(FAQ)

疑問1:今使っている安いエアコンは、2027年以降は使えなくなるの?

回答:いいえ、大丈夫です。2027年の期限は「メーカーが新しく出荷する製品」に対するものです。今おうちにあるものや、今お店で売っているものを使い続けるのは全く問題ありません。

疑問2:電気代の節約分で、本体の値上がり分は本当にカバーできる?

回答:はい、約10年使い続ければ可能です。新基準のモデルは1〜2割高くなりますが、省エネ性能が高いので、長く使えば使うほど家計にはプラスになります。

疑問3:ポータブルクーラーは普通のエアコンと同じくらい冷えるの?

回答:部分的に冷やすのは得意ですが、部屋全体を冷やす力は壁掛け式に負けます。また、本体から出る熱をホースで外へしっかり逃がさないと、逆に部屋が暑くなってしまうので注意が必要です。

まとめ:これからの夏を賢く乗り切るために

「2027年問題」による将来の値上がりと、AI需要による現在の工事待ち。今、エアコン選びはとても重要なタイミングを迎えています。

まずは皆さんの家のエアコンが何年前に作られたものか確認してみてください。室内機の下側や横にあるシールを見ると「製造年」が書かれていますよ。もし10年近く経っているなら、完全に壊れてから慌てるのではなく、今のうちに買い替えや点検を検討するのが賢い選択です。

厳しい夏が来る前に、しっかりと準備を整えてくださいね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

家庭の資産管理において、家電の買い替え費用は「住居維持費」という重要な支出項目です。特にエアコンのような大型家電は、購入価格(イニシャルコスト)だけでなく、10年間の電気代(ランニングコスト)をトータルで比較して判断することが欠かせません。

社会的な省エネ基準の改正や、部材の価格高騰は、個人の努力ではコントロールできない外部要因です。こうした変化をいち早く察知し、予備費を積み立てておくなどの備えをすることで、家計の安定を守ることができます。ライフプランに基づいた計画的な資産管理を心がけましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

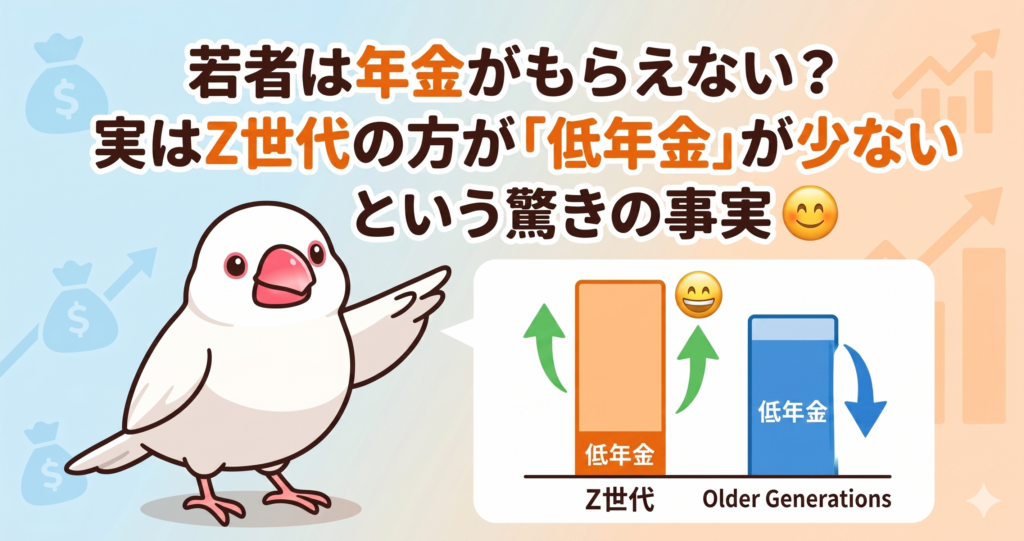

若者は年金がもらえない?実はZ世代の方が「低年金」が少ないという驚きの事実

意外!Z世代の年金は、実は今の高齢者や氷河期世代よりも受取額が増える見込みです。共働きの増加や働く期間が延びることで、月10万円未満の「低年金」の人は減ります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、井の頭公園のベンチや吉祥寺のカフェで、若い方が「将来、年金なんてどうせもらえないよね」「払うだけ損だよ」と話しているのを耳にして、ボクの胸は痛んでいます。特にZ世代のみなさんにとって、数十年後の未来は不透明で心配なものですよね。

しかし、厚生労働省が公表した最新のデータ(2024年財政検証)をひも解くと、実は将来の年金額が底上げされるという意外な事実が見えてきました。今回は、なぜ若者の年金が「意外としっかりもらえる」と言えるのか、その理由をデータをもとに解説します。

「年金がもらえなくなる」は大きな誤解

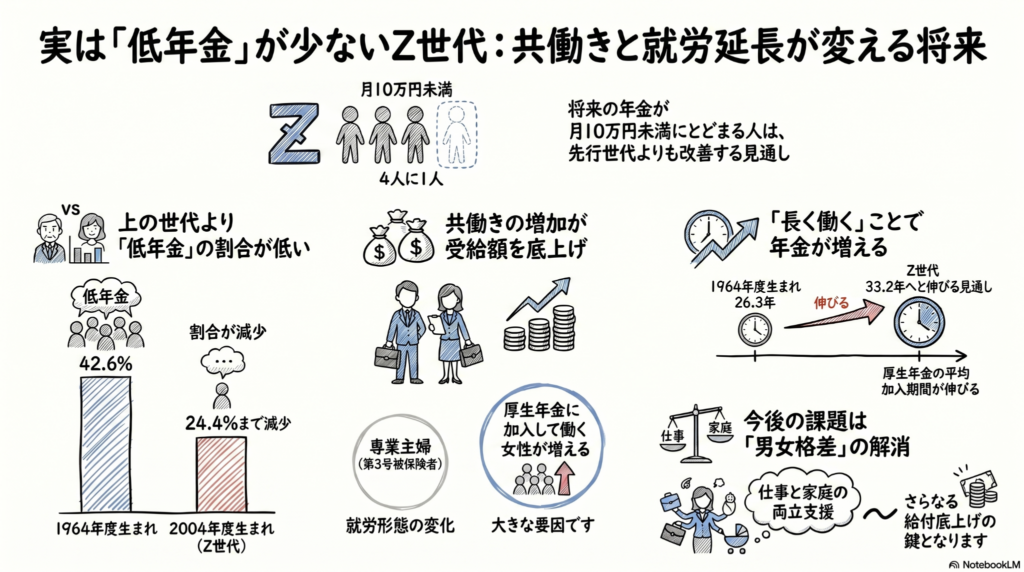

「将来の受給者は今の高齢者よりずっと苦しくなる」というイメージがありますが、最新の試算はその逆の結果を示しています。厚生労働省のデータによると、Z世代(2004年度生まれ)が将来受け取る年金額が月10万円未満(低年金)になる人の割合は24.4%にとどまる見通しです。

驚くべきは、上の世代との比較です。

- 1964年度生まれ(バブル世代周辺):42.6%

- 1974年度生まれ(就職氷河期世代):39.1%

- 1984年度生まれ:36.8%

- 1994年度生まれ:30.0%

- 2004年度生まれ(Z世代):24.4%

このように、若い世代ほど「低年金」になる人の割合が圧倒的に低いのです。

なお、この試算は「過去30年並みの実質成長率0%」という非常に保守的な前提に基づいています。決して「バラ色の未来」を想定したものではなく、現状維持でもこの数値になるという点は大きな安心材料ですね。

年金額がアップする最大の理由は「共働き」

なぜ将来の年金が増えるのでしょうか。その最大の理由は、ライフスタイルの変化、特に「共働き世帯」の増加にあります。

かつては「第3号被保険者(専業主婦など)」として、自分で保険料を納めない期間が長い女性が多くいました。しかし、現在は厚生年金に加入して働く女性が急増しています。

- 1964年度生まれの女性:34.1%が第3号被保険者期間が中心

- 2004年度生まれの女性:13.2%まで減少する見通し

厚生年金は、働いて保険料を納めた分だけ、将来の受取額が確実に増える仕組みです。西荻窪の商店街で見かける活気ある共働き世帯の皆さんの働き方が、実は老後の安心という大きな果実を育てているのです。

長く働くスタイルが将来の自分を助ける

もう一つの大きな理由は、労働期間の延長です。厚生年金は原則69歳まで加入でき、この期間を延ばすことは「生涯受け取れる年金」という最強の投資になります。

- 1964年度生まれの平均加入期間:26.3年

- 2004年度生まれの平均加入期間:33.2年

「長く働くのは大変だ」という見方もありますが、保険料を払う期間が延びることは、将来の自分への確実な仕送りになります。働く期間が約7年も伸びることで、受給額の底上げが期待できるのです。

専門家が注目する「これからの課題」

専門家もこの傾向を肯定的に捉えています。慶応義塾大学の権丈善一教授は、次のように述べています。

「前の世代よりも後の世代の方が低年金者が減る傾向は堅い」

一方で、課題も残されています。Z世代の厚生年金加入期間は、男性の36.6年に対し、女性は29.7年と約7年の格差があります。キャリアの分断を招く性別役割分担の影響が、将来の年金額に響いているのです。権丈教授は、この格差解消には「官民による仕事と家庭の両立支援」が不可欠だと指摘しています。カップルやご夫婦で、将来のキャリア継続について話し合うことが、実は一番の「年金対策」になるのです。

よくある疑問(FAQ)

疑問1:年金制度自体がなくなってしまうことはないの?

回答:公的年金は定期的に「財政検証」を行い、100年先までの見通しを立てて調整しています。共働きの定着などによる受給額の底上げは、制度の持続可能性を支える強力なエンジンとなっています。

疑問2:「低年金」って具体的にいくらくらいのこと?

回答:有識者の間では、国民年金(基礎年金)と厚生年金を合わせた合計受給額が、月額10万円を下回る場合を「低年金」と呼ぶのが一般的です。

疑問3:自分でできる備えはある?

回答:厚生労働省の「公的年金シミュレーター」を活用しましょう。現在はiDeCoなどの私的年金だけでなく、万が一の際の「障害年金」も含めた試算が可能になっています。自分の「現在地」を知ることが備えの第一歩です。

まとめと読者への問いかけ

「将来は暗い」と思い込まず、正しいデータを知ることで、一歩前に進む安心感を持ってほしいと思います。西荻窪や吉祥寺のような温かい街で、長く自分らしく働き続けることが、あなたの将来を確実に守ってくれます。ちゅいヨ!

あなたは将来どんな働き方を選び、どんな老後を迎えたいですか?

専門家としての一言(司法書士・1級FPの視点)

年金は長生きのリスクに備える最強の保険であり、厚生年金の加入期間を最大化することは最も確実な資産形成といえます。 特に女性のキャリア継続や家族間での働き方の調整は、将来の生活設計のみならず、生存配偶者の生活を守る相続対策としても極めて重要です。 公的年金シミュレーターで「障害年金」を含めたリスク管理を把握し、家族でライフプランを共有することから始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

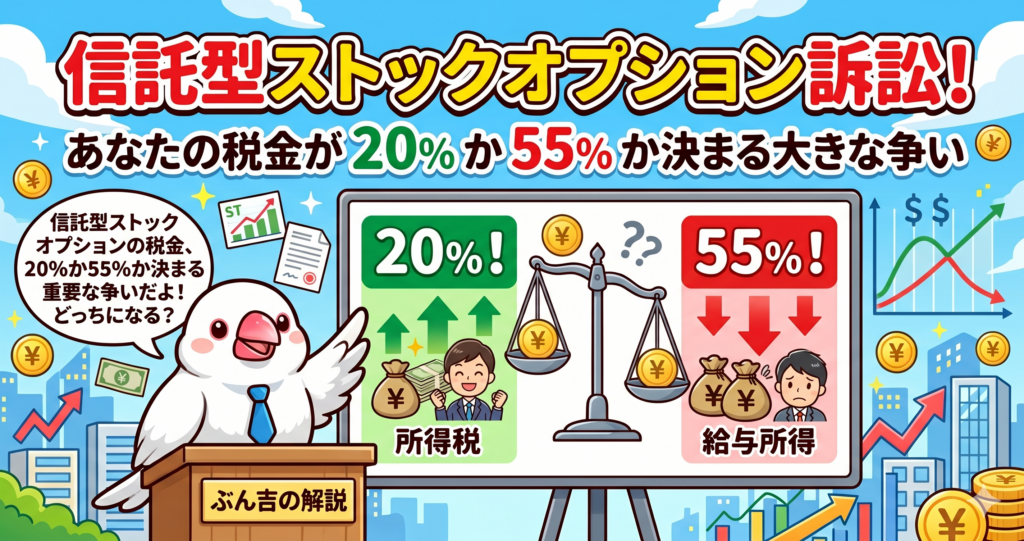

信託型ストックオプション訴訟!あなたの税金が20%か55%か決まる大きな争い

信託型SOの課税ルールが裁判へ。国の判断が正しいか、ついに決着がつきます。

給与として最大55%課税か、譲渡所得で20%か。そこが大きな分かれ道です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

もしもあなたが会社から「将来、株を安く買える権利」をもらったとします。最初は「利益の2割を税金で払えばいい」と言われていたのに、数年後に国から「いや、半分以上を税金でもらうね」と急にルールを変えられたらどう思うでしょうか。

今、日本のスタートアップ業界では、まさにそんな「税金を巡る大論争」が裁判に発展しています。多くの企業や社員の運命を左右するこのニュースを、専門家の視点でわかりやすく解説しますね。

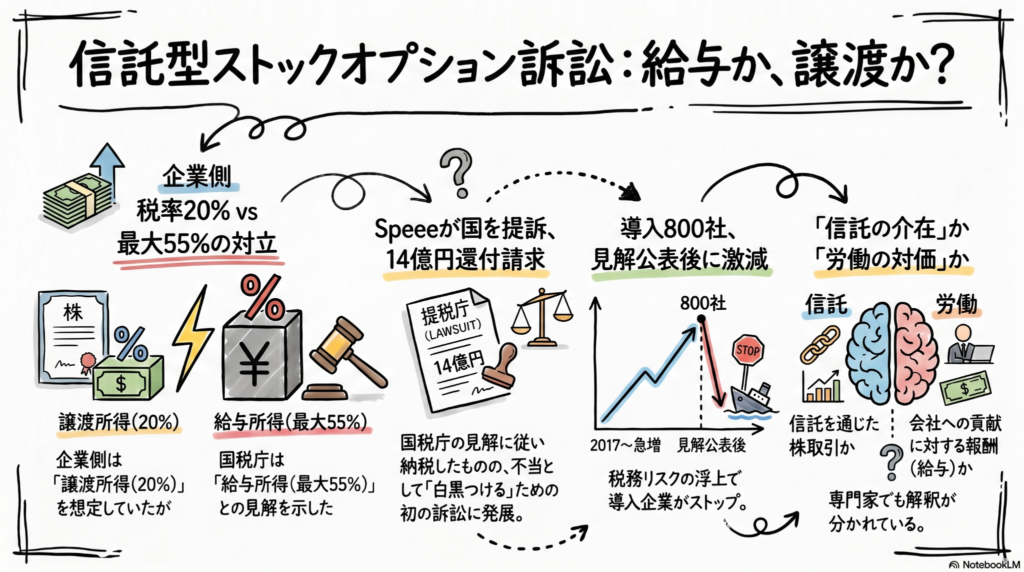

信託型ストックオプションの仕組み

信託型ストックオプションは、2014年頃に弁護士やコンサルタントによって考案された画期的な仕組みです。2017年頃から急激に広まり、これまでに約800社もの新興企業などが導入してきました。

この仕組みの最大の特徴は、入社時期に関わらず、社員が公平に権利を得られる点にあります。

ここで使われている「信託」という言葉は、少し難しく聞こえますが、簡単に言うと「特別な箱に権利を預けておくこと」だと考えてください。

従来のやり方では、早く入社した人ほど有利な条件になりがちでした。しかし、信託型では、まず会社が「信託という箱」の中に株式購入権をまとめて入れておきます。そして、後から入ってきた社員でも、会社への貢献度に応じてその箱から同じ価値の権利を受け取れるように工夫されているんだ(ちゅいヨ!)。

税金を巡る国と企業の大きなズレ

この便利な仕組みに、国税庁が厳しい見解を示しました。問題の本質は、税金の種類が「譲渡所得」か「給与所得」かという点です。

企業側は、株を売って得た利益に対して一律約20%を納税する「譲渡所得」だと考えていました。一方、国税庁は、これは会社から受け取る報酬と同じ「給与所得」にあたり、住民税などを合わせて最大55%の税金がかかると判断したのです。

この見解の差は、会社にとっても死活問題です。給与として扱うなら、会社には税金をあらかじめ差し引いて納める「源泉徴収義務」が生じるからです。

そんな中、マーケティング支援などを行うSpeee社が国を相手に訴訟を起こしました。同社は国税庁の見解に従って、本来は個人が負担するはずの税金を肩代わりする形で約14億円もの納付を余儀なくされましたが、「この遡及的な解釈は妥当ではない」として還付を求めています。これほど多額の還付を求める裁判は極めて異例であり、業界全体がその行方に注目しています。

専門家の分かれる意見

この問題については、法学の専門家の間でも鋭く意見が分かれています。

北海道大学の佐藤教授は、国税庁の判断に違和感を示しています。会社が直接社員に権利をあげるのではなく、間に「信託」という第三者が介在している以上、通常の株取引と同様に、現金化した時の利益(譲渡所得)と考える余地が十分にあるという視点です。

一方で、早稲田大学の渡辺教授は、国とは理由付けが異なりますが、給与としての性質は否定できないと述べています。

渡辺教授は、イギリスやアメリカなどで信託が「税負担を回避するためのツール」として使われてきた歴史にも触れ、権利の仕組みを複雑にできる信託を当局が警戒するのは理解できる、とも指摘しています。

よくある疑問(FAQ)

Q: なぜ今になって裁判になっているの?

A: 国税庁が2023年に「あれは給与です」という見解を出し、それまで20%の税金で済むと信じていた企業や社員が大混乱に陥ったからです。

Q: この裁判の結果は私たちに関係ある?

A: はい。民間が知恵を絞って作った新しい仕組みに対し、後から国がルールを変えるようなことが許されるのか、日本のスタートアップの活力や公正な競争に関わる重要な問題です。

まとめと未来への問いかけ

信託型ストックオプションを巡る裁判は、民間企業の知恵や工夫が尊重されるのか、あるいは「租税正義」の名のもとに国が厳格なルールを適用するのかを決める、歴史的な分岐点になります。

国税庁の見解が出て以来、この仕組みを導入する企業は激減しました。もしあなたが、会社を成長させるために新しい仕組みを一生懸命考えた側だとしたら、後から「その工夫は認められない」と高い税金を課されたとき、次も新しい挑戦をしようと思えるでしょうか。

この裁判の結論は、これからの日本のビジネスにおける「革新」と「規律」のバランスに、大きな影響を与えそうです(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

企業法務や税務において、最も重要なのは「予見可能性」です。どのような活動をすれば、どの程度の税務コストが発生するのかが事前に明確でなければ、健全な事業計画は立てられません。今回のように、広く普及したスキームに対して後発的に厳しい解釈が示されることは、法的安定性を揺るがす重大なリスクとなります。法廷において、租税法令の厳格な解釈と、社会的な信頼の保護がどのように調整されるのかを、注視していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

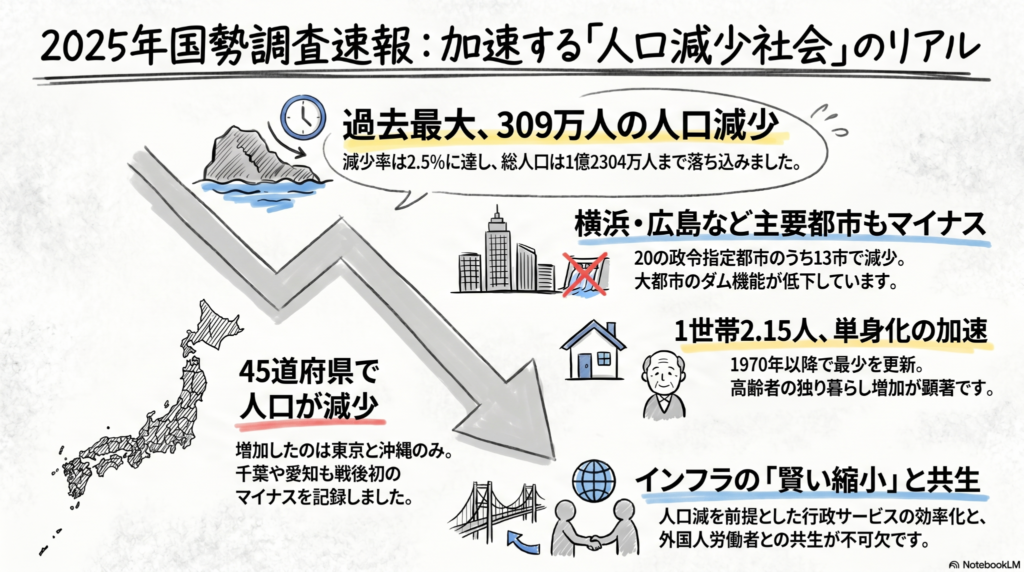

驚きの結果?2025年国勢調査から見える「これからの日本の暮らし」

日本の人口が過去最大の309万人減少し、本格的な人口減少社会がいよいよ始まりました。都会も例外ではなく、これからは生活を「賢く縮小」する工夫がみんなに求められます。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本中の人を数える最新のデータ「2025年国勢調査」の結果が発表されました。最近、近所を散歩していて「空き家が増えたかな?」とか「昔からあるお店が閉まっているな」と感じることはありませんか?その直感は、数字としてもしっかり表れています。私たちの住む街や暮らしがどう変わっていくのか、一緒に見ていきましょう。

過去最大の人口減少という現実

今回の調査で、日本の総人口は1億2304万9524人であることがわかりました。

前回の調査から約310万人(309万6575人)も減っており、減少幅は過去最大です。

さらに驚くべきことに、世界での順位も変わりました。

日本はエチオピアに抜かれ、世界で12位に後退しています。人口が減るということは、これまで通りの行政サービスや道路・橋などのインフラを維持するのが難しくなる、という課題を私たちに突きつけています。

大都会でも人が減り始めている

「人が減るのは地方の話で、都会は大丈夫」という考えは、もう通用しなくなっています。

今回の調査では、横浜市や広島市といった大きな街(政令指定都市)でも、戦後初めて人口が減少しました。

さらに、私たちの拠点である東京のすぐお隣、千葉県や埼玉県では1920年の調査開始以来初めて、神奈川県や愛知県でも戦後初めて人口がマイナスになったのです。

元総務相の増田寛也氏は、これからの日本について次のように警告しています。

日本の人口は毎年100万人減少する時期に入る。次回30年の国勢調査で総人口は1億1000万人台になるだろう。地方も東京もおしなべて人口減少する時代がそこまで来ている。

現在の1億2300万人から、わずか5年で1億1000万人台になるということは、これまでの倍以上のスピードで人口減少が加速していくことを意味しています。

ひとり暮らしの増加と新しい家族のカタチ

人口が減る一方で、家族の姿も変わっています。1世帯あたりの人数は2.15人まで減り、過去最少を更新しました。

背景には、高齢者のひとり暮らしが増えていることがあります。家族が一緒に住むのが当たり前ではなくなり、地域の中で孤立してしまうリスクも高まっています。だからこそ、家族の枠を超えた近所同士の助け合いが、これまで以上に大切になってくるんだ(ちゅいヨ!)。

賢く縮小するスマートシュリンクという考え方

人口が減ることをただ怖がるのではなく、これからは「スマートシュリンク(賢い縮小)」という考え方が重要になります。

これは、人口が減ることを前提に、街の仕組みを整え直すことです。例えば、全ての場所に下水道を通し続けるのはお金がかかりすぎて大変です。そこで、住む人が少なくなったエリアでは、無理に下水道を維持するのではなく、個別の浄化槽に切り替えて管理を楽にする、といった工夫が提案されています。

私たちの住む武蔵野市や杉並区のような人気のエリアでも、これからは無理に昔の規模を維持するのではなく、今の身の丈に合った形に賢く変えていくことが、心地よく暮らし続けるための秘訣になります。

よくある疑問(FAQ)

- 質問:日本で人口が増えている場所はどこ?

- 回答:都道府県別で人口が増えたのは、東京と沖縄の2都県だけです。残りの45道府県ではすべて減少しています。

- 質問:外国人の割合はどうなっているの?

- 回答:外国人人口は推計で約321万人となっており、全体の**2.6%**まで増えています。これからの日本経済を支えるために、外国の方々は欠かせないパートナーです。これからは「共に暮らす」ための準備がますます重要になります。

まとめ

今回の調査から、日本の人口減少が加速し、大都市やその周辺でも避けられない現実になっていることが分かりました。人口が減ることは不安かもしれませんが、大切なのはそれを知って、未来に備えることです。

街の形がスマートに縮小され、ひとり暮らしが当たり前になる中で、あなたの住んでいる街や家族の形は、これからどう変わっていくと思いますか?

専門家としての一言(司法書士・1級FPの視点)

世帯人数の減少や単身高齢者の増加は、将来の相続手続きの複雑化や、管理者のいない「負動産」を増やす要因となります。特に単身世帯では、自分が亡くなった後の財産管理や住まいの処分について、元気なうちから対策を立てておくことが、地域社会に迷惑をかけないための重要な準備となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

資産1億円超えを実現する普通の会社員に共通する「意外な習慣」と「お金の増やし方」

億万長者への近道は、特別な投資術よりも「支出を減らして長く続けること」にあります。

共働きで世帯収入を最大化し、新NISAなどでコツコツ運用するのが現代の富裕層です。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

井の頭公園の緑がきれいなこの街で、皆さんの家計という大切な「巣」を守るお手伝いをしています。「お金持ちになるのは、特別な才能がある人だけでしょ?」と思っていませんか?

実は今、ごく普通の会社員がいつの間にか資産1億円を達成するケースが増えているんです。特別な裏技ではなく、誰でも今日から真似できる「羽ばたき方」にその秘密が隠されています。普通の人が富裕層の仲間入りをするためのヒントを、僕と一緒に探っていきましょう。

普通の会社員が「いつの間にか富裕層」になれる理由

野村総合研究所のデータによると、2023年時点で純金融資産が1億円以上の「富裕層」は約154万世帯、5億円以上の「超富裕層」は約12万世帯にものぼります。

驚くべきは、その内訳です。地主や企業オーナーだけでなく、一般のサラリーマンが目立って増えています。彼らは「いつの間にか富裕層」と呼ばれ、毎月の給料からコツコツと運用資金を捻出し、何十年も続けた結果、1億円の壁を突破しました。特にNISA(少額投資非課税制度)や確定拠出年金といった、国が用意してくれた強力な武器を賢く使いこなしているのが共通点です。

家計管理は「勝手に貯まる仕組み」を作ることから

資産形成の第一歩は、投資の前に「支出を絞ること」です。これは、鳥が巣を作るために一本一本枝を集めるのと同じくらい地道で大切な作業です。

例えば、30代のAさんは世帯年収が高くても、ブランド品には目もくれず、家計簿アプリを駆使してレジでの支払いの合間に支出を記録しています。無駄を徹底的に省いた結果、なんと夫婦の手取り額の半分(月30万円以上)を投資に回せるようになりました。

また、資産1億円超のDさんは、ふるさと納税で「お米」などの日用品を選んで食費を浮かせ、買い物はポイントが多く付く時期にまとめ買いを徹底しています。貯まったポイントで電気代やスマホ代を支払う工夫もしています。派手な消費を控え、浮いたお金を確実に運用に回す仕組み作りこそが、大きな富を築く土台になるのです。

年収を上げるための「全力投球」と「チームプレー」

投資を加速させるには、元本となる「入金力」を高める必要があります。これを鳥の世界で例えるなら、より多くの種を集めるために「大きな餌場(収入源)」を見つけるようなものです。

40代のBさんは、育児休業から復帰後もフルタイムで働き、管理職になることで年収を倍にしました。また、30代のCさんは仕事での昇進を「人生というチームプレーの勝利条件」と考えています。

会社の昇格試験は受かれば年収が100万円ほど増えるので全力投球した。

Cさんはさらに、奥様も派遣社員として働き始めることで世帯年収を200万円アップさせました。投資のテクニックに走る前に、まずは本業や共働きで「餌場」を大きくし、投資に回す種を増やすことが富裕層への近道になるのです。

暴落時も慌てない「静観」のメンタル

さて、次は「嵐」の時の過ごし方です。資産5億円を持つ60代のEさんは、あえて贅沢をせず20年以上もUR(都市再生機構)の賃貸住宅に住み続け、余剰資金をひたすら運用に回してきました。

運用のコツは、相場が大きく下がっても慌てないことです。Eさんはリーマン・ショックのような危機でも「売らずに静観した」といいます。じっと耐えて持ち続けることで、利息が利息を生む「複利の効果」を最大限に引き出せるのです。資産を増やすこと自体を目的にせず、「将来家族でこんなことがしたい」という夢を共有することが、どんな逆風でも運用を投げ出さずに続けられる秘訣です。

よくある疑問(FAQ)

疑問1:投資を始めるには、まず何をすればいいですか?

回答:まずは固定費を削り、投資に回す「種銭」を作りましょう。その上で、新NISAを使って少額から世界株などの投資信託を積み立てるのが鉄則です。

疑問2:今の年収が低くても富裕層になれますか?

回答:可能です。共働きで世帯収入を底上げしたり、職場の昇格試験に挑戦したりして「入金力」を高める工夫をセットで行えば、時間はかかっても1億円は見えてきます。

おわりに:未来に向けたぶん吉のメッセージ

富裕層への道は、今日使ったお金の記録や、明日からの仕事への向き合い方といった、日々の小さな積み重ねから始まります。吉祥寺の街を歩く人たちと同じように、地道に、でも着実に歩みを進めれば、1億円という数字は決して届かない場所ではありません。

まずは今月の支出を点検し、不要な枝を一本取り除くことから始めてみませんか?

あなたなら、増やしたお金でどんな未来を描きますか?(ちゅい!)

専門家としての一言(司法書士・1級FPの視点)

資産形成において、NISA(少額投資非課税制度)を基軸に据えることは、現代の会社員にとって最も合理的かつ強力な選択肢です。運用益が非課税になるメリットは、長期で運用するほど複利効果と相まって大きな差となります。また、資産が積み上がった後は、それらをどのように次世代へ引き継ぐかという相続の視点も重要になります。法的な制度を正しく理解し、活用することが、盤石な財産形成の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

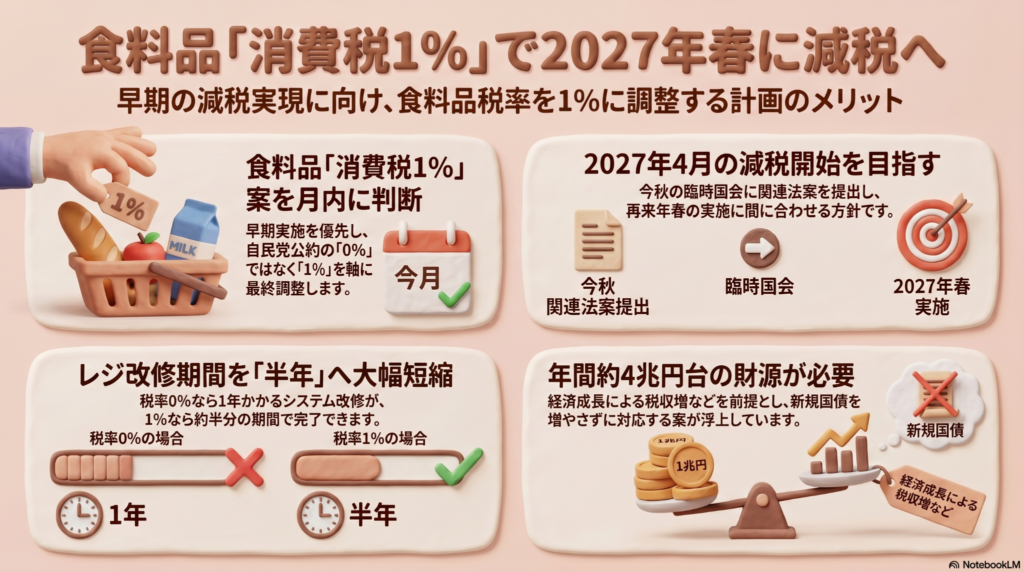

食料品の消費税が1%に?私たちの生活はどう変わる?

2027年4月から食料品の消費税を1%とする案が最終調整に入りました。 レジ改修を早めて減税を早期実現する狙いがあります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

高市首相は、食料品の消費税率を2027年4月から「1%」とする案について、月内に可否を判断する方針です。自民党は衆院選の公約で「0%」を掲げていましたが、なぜ今「1%」が有力なのでしょうか。

その最大の理由は、国民が求める「スピード感」です。

税率を完全にゼロにする場合、「0%の特殊性」に関する膨大な影響調査やシステムの根本的な作り直しが必要になり、実施が大幅に遅れてしまいます。

一方、1%であれば「現行の複数税率の枠組み」をそのまま活用できるため、導入までの期間をぐっと短縮できるのです。

また、政権内では、1%の税金を徴収しつつ補助金などで同額を還元する「実質ゼロ」案も浮上しています。首相は周囲に対し、減税の「迅速性と十分性の両立を重視する」と説明しており、公約との整合性を取りながら、一刻も早い家計支援を目指しています。

「(減税は)できるだけ早く、スピード感も重要だ」

レジの準備期間が半分になるメリット

6月3日に開催された「社会保障国民会議」の実務者会議において、経済産業省はレジのシステム改修に関する重要な見解を示しました。小売業界や地域のスーパーへの聞き取り調査の結果、税率の設定によって準備期間にこれだけの差が出ることがわかったのです。

- 税率を0%にする場合: 改修に10カ月から1年程度の期間が必要

- 税率を1%にする場合: 最大5〜6カ月程度で改修が可能

1%案なら、改修期間を約半分に抑えられます。0%という極端な設定は、システムの計算ロジックに予期せぬ不具合を起こす不安が残りますが、1%なら既存の仕組みの延長線上で対応できるため、現場の混乱も少なくて済みます。西荻窪や吉祥寺の商店街のレジが、スムーズに新しい税率に対応できるのは嬉しいことですね。

減税が実現するまでのスケジュール

減税に向けた動きは、以下のスケジュールで進む見通しです。

- 今月(6月): 社会保障国民会議の議論をとりまとめ、首相が最終判断。

- 今秋: 臨時国会に関連法案を提出。

- 2027年4月: 実際に食料品の税率が下がり、買い物が安くなる。

現在、中東情勢の緊迫による原油高など、私たちの生活を取り巻く環境は厳しさを増しています。世論調査でも「0%にこだわらず、少しでも早く実施してほしい」という切実な声が多数を占めており、早期実施を求める世論がこの「1%案」を後押ししています。私たちの日々の買い物に直結することですから、一日も早い実現が待たれますね(ちゅいヨ!)。

気になるお金の出どころと課題

この減税を実現するには、大きなハードルがあります。それは「財源(お金)」の確保です。食料品の税率を1%に下げるだけで、国は毎年4兆円台という膨大な財源をどこからか用意しなければなりません。

政府は、足りない分を新たな借金(新規国債の発行)に頼るのではなく、経済成長によって増える税収でまかなう方針です。しかし、成長が計画通りに進まなければ財源が不足するという「危うさ」も指摘されています。

国際情勢による物価高への対策として減税は急務ですが、将来にツケを回さないための賢いやりくりも同時に求められています。

まとめと未来への問いかけ

今回の「食料品1%案」は、理想の0%よりも、スピードという「実利」をとった現実的な選択といえます。2027年の春には、スーパーで買うお肉やお魚、お惣菜の支払額が今よりも確実に安くなる見込みです。

税金が安くなることで、私たちの暮らしや買い物の仕方はどう変わっていくでしょうか?浮いたお金で地元の商店街でもう一品買えるようになるのか、それとも将来のために貯めるのか。家計にゆとりが生まれる未来について、今のうちからイメージしておきたいですね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

今回の減税が実現すれば、家計における「エンゲル係数(家計支出に占める食費の割合)」が高い世帯ほど、大きな恩恵を受けることになります。

例えば、毎月の食費が8万円の世帯の場合、税率が8%から1%へ下がることで、月々約5,600円の負担軽減となります。年間では約6万7千円もの差が生まれます。司法書士・FPの視点からアドバイスさせていただくと、この「浮いた資金」をただ消費に回すのではなく、新NISAを活用した資産形成や、将来の相続への備えとしての保険料に充てるなど、中長期的なライフプランの充実に活用することをお勧めします。家計の余裕を将来の安心へとつなげることが、資産形成の第一歩です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

IPOの「お祭り」が終了?損をしないために知っておきたい新しい常識

IPO株は必ず儲かる「お宝」ではなくなり、投資の常識は今、大きく変わりました。 個人マネーは大型株へ移り、市場は実力通りの価格がつく健全な場へ進化しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

最近、「新しい会社が上場した」というニュースを聞いても、以前ほどお祭り騒ぎになっていない気がしませんか?

「IPO(新規上場)に応募すれば誰でも儲かる」と言われた時代は、今まさに大きな曲がり角を迎えているんだ。今日は、今の株式市場で何が起きているのか、みんなにもわかるように解説するね!

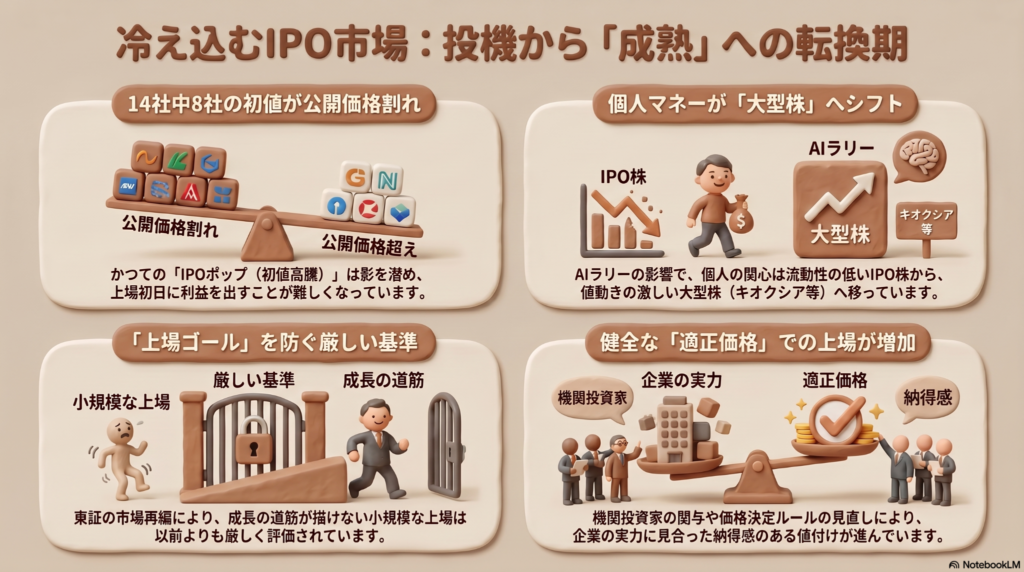

個人の投資マネーが「大型株」へ大移動

これまで、新しく上場する株(IPO株)は、個人投資家にとって一番の人気メニューだったんだ。でも最近は、そのお金の流れがガラッと変わって、誰もが知っているような「大型株」に向かっているよ。

たとえば、半導体で有名な「キオクシアホールディングス」や「ソフトバンクグループ」のような大きな会社だね。最近はAI(人工知能)ブームの影響もあって、こうした有名な会社の株価が、1日の制限いっぱいまで上がる「ストップ高」になることも珍しくなくなったんだ。

ある専業投資家さんは、「個人が好きなのは話題性や値動きの大きさ。キオクシアがこれほど激しく動くなら、無理して流動性の薄い新規上場株を狙う必要がない」と話しているよ。

ちなみに流動性というのは、「いつでも好きな時に売り買いできるしやすさ」のこと。新しい会社は株の数が少なくて売り買いしにくいこともあるけど、大きな会社ならその心配が少ないから、みんな安心してそっちへ移動しているんだね。

初値が跳ねない「IPOポップ」の消滅

昔は、上場して最初につく値段(初値)が、売り出し価格(公開価格)を大きく上回ることがよくあったんだ。これを「IPOポップ」と呼ぶよ。でも今は、この「お祭り」が起きにくくなっているんだ。

データを見ると、その厳しさがよくわかるよ。

- 2024年(令和6年)1月から4月に上場した14社のうち、なんと8社もが公開価格を下回ってしまったんだ。

- 新しく上場する会社の数自体も減っていて、5月20日時点で次に上場が決まっているのは、タクシー配車アプリの「GO」1社だけという寂しい状況なんだ。

いちよし証券の宇田川さんは、これを「サーフィンのような資金循環」という言葉で説明しているよ。 これまでは「IPO株で儲かったお金を、また次のIPO株に投資する」という良い波が続いていたんだけど、今は最初の株で利益が出ないから、次に回すお金がなくなって、市場全体のエネルギーが切れてしまっているんだね。

「上場ゴール」を防ぐ厳しいルールと適正な価格設定

「初値が上がらなくなったのは悪いことなの?」と思うかもしれないけど、実はそうとも言い切れないんだ。市場が「大人の市場」へ進化している証拠でもあるんだよ。

1. 上場維持のルールが厳しくなった

東京証券取引所のルールが変わり、新興企業向け(グロース市場)でも、上場から5年後には「時価総額(会社の価値)が100億円以上」ないといけないという厳しい基準ができたんだ。これで、中身がないのに「上場することだけが目的(上場ゴール)」の会社は、簡単に上場できなくなったんだね。

2. 納得感のある値付けが増えた

これまでは個人の期待が大きすぎて、初値が実力以上に跳ね上がりすぎることが多かったんだ。でも最近は、プロの投資家が事前の価格決定にしっかり関わるようになったよ。

あるファンドマネジャーさんは、「納得感のある値付けが増えてきた。初値の高騰が減ったのは、ようやく中長期の成長を目指す投資家の目線にそろってきたということ」と評価しているんだ。

これからの上場は「ゴール」ではなく「通過点」

今、日本の市場では「とりあえず上場すれば成功」という古い考え方が通用しなくなっているよ。

経済産業省も、「上場(IPO)」だけが成功ではなく、他の大きな会社に買ってもらう「M&A(合併・買収)」も、スタートアップ企業にとって立派な戦略(出口戦略)だと認める議論を進めているんだ。

これからは、規模が小さいだけの「小粒な上場」ではなく、しっかりと成長の準備ができた会社だけが選ばれる、健全な市場になっていくはずだよ。

よくある疑問(FAQ)

問1:もうIPO株には手を出さないほうがいいの?

ぶん吉:ただ「当たれば儲かる」という宝くじのような感覚で買うのは危ないね。これからは初日のご祝儀を狙うのではなく、その会社が1年後、5年後にどれだけ成長するかをしっかり見極める必要があるんだ(ちゅい!)。

問2:なぜ大きな会社の株(大型株)が人気なの?

ぶん吉:世界的なAIブームで、大きな会社の方が値動きが派手で面白くなっているからだよ。それに、大きな会社はいつでも売り買いしやすい(流動性が高い)から、損をしそうな時にすぐ逃げられるという安心感も人気の理由なんだね。

おわりに:これからの投資を考えるヒント

これからのIPO市場は、派手な「お祭り」ではなく、企業の実力が試される「真剣勝負の場」へと変わっていくよ。

投資をする側も、「上場初日にいくらになるか」ではなく、「この会社は世の中をどう変えていくのか」という本質を見る力が求められる時代になったんだ。

最後にみんなに問いかけたいのは、「あなたは、その会社の名前を知っているから投資しますか? それとも、その会社の未来を信じているから投資しますか?」ということ。

自分の投資スタイルを、一度ゆっくり見直してみるのもいいかもしれないね!

専門家としての一言(司法書士・1級FPの視点)

現在の市場環境の変化は、投資家保護と市場の透明性向上という観点から非常に意義深いものです。

公開価格の決定プロセスが柔軟になり、機関投資家の関与が深まることで、不自然な価格高騰やその後の暴落といったリスクが抑制されつつあります。資産形成においては、一過性の流行や短期的な利益に惑わされることなく、企業の収益性や成長性を客観的なデータに基づいて判断する冷静な姿勢が、これまで以上に重要となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。