Author Archive

土地や家がなくても技術でお金が借りられる?新制度「企業価値担保権」の衝撃

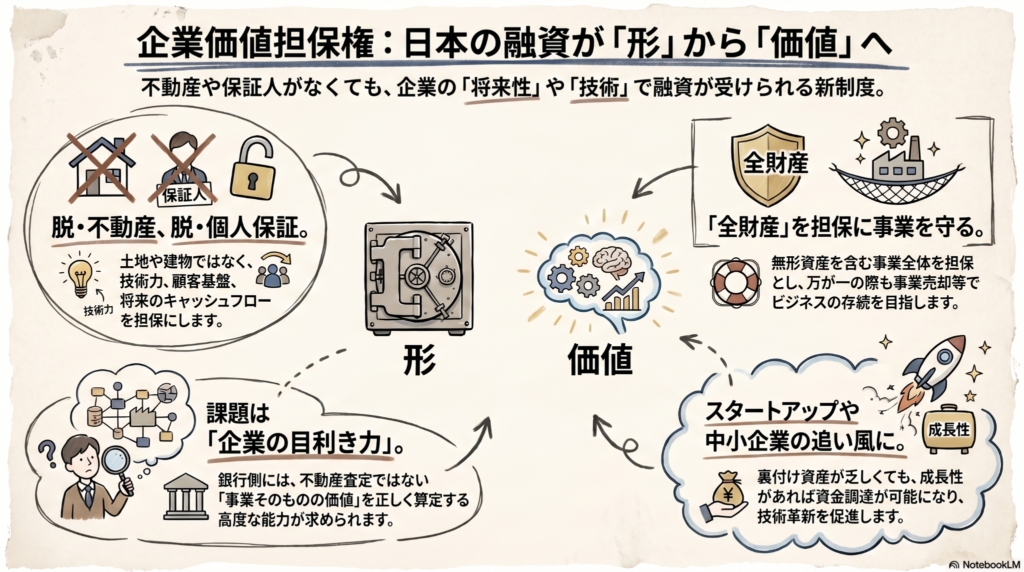

土地がなくても技術や将来性で融資を受けられる画期的な新制度が始まりました。 社長の個人保証や不動産担保が不要になり自由な経営と挑戦が可能になります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「新しいことに挑戦したいけれど、担保にする土地や建物がない」という悩みは、多くの中小企業やスタートアップが抱えてきた大きな壁でした。しかし、2024年6月25日から、その常識を覆す新しい法律が動き出しました。今回は、ビジネスの「中身」そのものを評価してお金を借りられる仕組みについて、わかりやすく解説します。

これまでの土地ありきというルールが変わる

これまでの銀行融資は、土地や建物といった不動産担保や、社長本人が借金を背負う個人保証がセットになっているのが当たり前でした。いわば質屋さんのような仕組みです。しかし、このやり方には大きな弱点がありました。

それは、素晴らしい技術やアイデア、あるいは西荻窪の商店街で愛されるカレー屋さんの「秘伝のレシピと評判」のような目に見えない宝物を持っていても、土地がないとお金が借りられないということです。金融庁は、こうした古い慣習がIT企業などの新しい産業が育ちにくい原因だと考えています。

そこで国は、土地を持っているかどうかではなく、その会社が「どんな価値を生み出しているか」を評価する時代へと舵を切りました。これは、形ある資産を持たない若い世代や新しい挑戦者にとって、大きなチャンスになるはずだとボクは確信しているちゅいヨ!

目に見えない会社の価値を担保にする仕組み

新しく始まった企業価値担保権は、具体的に次のようなものを評価の対象にします。

- 独自の技術力やノウハウ

- これまで築き上げてきた顧客とのネットワーク

- 将来生み出されることが期待できる利益(キャッシュフロー)

つまり、建物の外側ではなく、事業そのものを丸ごと担保にするという考え方です。金融庁の伊藤長官は、この制度への期待を次のように述べています。

「社長の顔までみる融資で、どんどんやってほしい。地域経済を活性化する1つの道具」

これまでの審査は、AIや機械的なスコアリングで数字をチェックするだけになりがちでした。しかしこれからは、社長がどのようなビジョンを持ち、現場でどんな工夫をしているかという人間味のある部分まで含めた、深い審査が求められるようになります。

北海道の旅館が証明した新しい評価のカタチ

この制度をいち早く活用した事例が、北海道にあります。北洋銀行は、創業100年を超える老舗旅館「能取湖荘」に対して、この新しい仕組みを使った融資を行いました。

驚くべきは、その評価の内容です。銀行は決算書の数字だけでなく、以下のような点まで細かく査定しました。

- 料理人が持つ、優れた食材調達の目利き力

- 国定公園内という、唯一無二の立地条件

これまでは見過ごされがちだった職人の腕や場所の魅力が、正式な担保価値として認められたのです。コロナ禍で苦しんだ企業であっても、キラリと光る強みがあれば再起のチャンスが得られる。これは、全国の頑張るお店や会社にとって大きな希望の光になるちゅいヨ!

銀行にとっても覚悟が問われる時代へ

一方で、この制度を広めるためには高いハードルもあります。ある地方銀行の幹部は、企業を丸ごと担保にすることを、企業と運命を共にする「心中(しんじゅう)」という言葉で表現しています。

土地なら売ればお金に戻せますが、事業の価値は評価が非常に難しいうえに、景気にも左右されます。そのため、金融庁は銀行に対して「融資の件数」などのノルマをあえて課さない方針をとっています。形だけの審査ではなく、本当に価値を見抜く質を重視しているからです。

これからの銀行員は、ただお金を貸して利息を取るだけでなく、企業の成長を共に支えるパートナーとしての目利き力が問われます。銀行側の人手不足や、定期的な異動の中でどうやって一社と深く付き合うかという課題はありますが、単なる貸し手と借り手を超えた関係への進化が必要です。

よくある疑問(FAQ)

Q1:個人事業主でもこの制度は使えるの?

A:この制度は、会社の財産すべてをまとめて担保にする「総括担保」という仕組みを利用するため、法的な構成上、主に株式会社などの法人が対象となります。個人事業主の方がそのまま使うのは難しいですが、法人化を検討する際の一つの大きなメリットになるでしょう。

Q2:もし融資を返せなくなったらどうなるの?

A:これまでは土地を没収されて事業がバラバラになることが多かったのですが、この制度では「事業を続けながら返す」ことを目指します。銀行が主導して事業を他の会社へ売却するなど、ビジネスそのものを生き残らせることで、雇用の維持や資金の回収を図ります。

Q3:すべての銀行で今すぐ使えるの?

A:現在は、みずほ銀行などのメガバンクや、北洋銀行のように意欲的な一部の地方銀行が先行してスタートしています。銀行側にも専門的なスキルが必要なため、全国どこでも当たり前に使えるようになるには、成功事例を積み重ねていく時間が必要です。

まとめと未来への問いかけ

今回の新制度によって、日本の融資文化は過去の資産を重視する形から、未来の可能性を応援する形へと一歩踏み出しました。

アメリカのように、担保がなくても優れたアイデア一つで会社を大きく成長させられる環境が、日本でも整いつつあります。銀行が不動産鑑定士のように土地を測るのではなく、熟練の目利きのように企業の価値を見抜く。そんなワクワクする時代がやってきました。

もし担保の心配がなくなるとしたら、あなたはどんな新しい事業に挑戦してみたいですか?

専門家としての一言(司法書士・1級FPの視点)

企業価値担保権の創設は、実務上「総括担保(信託を活用した仕組み)」という新たな法的枠組みが提供されたことを意味します。これにより、従来は譲渡担保などで個別に設定していた知的財産や営業権(のれん)を、一つのパッケージとして設定可能になりました。

2024年に施行されたばかりの新しい法律であるため、現時点では裁判例や確立された実務慣行が十分に蓄積されていません。そのため、融資を受ける際には、将来の事業承継やM&Aを見据えた緻密な事業計画と、登記実務に精通した専門家のアドバイスが不可欠です。事業の透明性を高めることが、そのまま資金調達力の向上に直結する時代の幕開けと言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

住宅価格を左右する「国産木材の値上がり」とその背景

家を建てるための木材価格が上昇し、マイホーム計画に影響が出始めています。 世界情勢や輸送費の高騰が原因で、需要が少ないのに値上がりしている現状です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの暮らしを支える「家」の大切な材料である木材に、今、ちょっと困った変化が起きているんだよ。

最近、木材の値段が上がったというニュースを聞いたことはあるかな?「マイホームを建てたいけれど、予算が大幅に上がってしまった」という切実な声もボクの耳に届いているんだ。今、日本の木材市場で一体何が起きているのか、その裏側を一緒に見ていこうね。

中東の不安定な情勢が日本の木材に届くまで

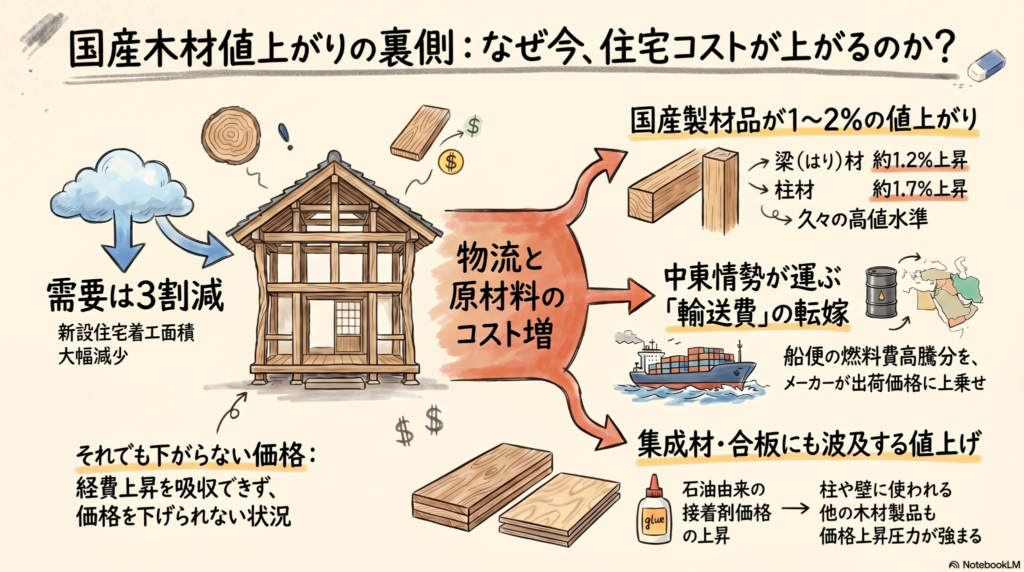

家の骨組みとなる柱や梁(はり)に使われる「米松(べいまつ)」などの国産製材品が値上がりしているんだ。東京地区の取引価格を見ると、梁に使われる米松は1立方メートルあたり8万3000円から8万5000円ほど。これは前の月と比べて中心値で1000円(1.2%)の上昇となっていて、2025年8月以来の値上がりなんだね。

なぜ、日本から遠く離れた中東の情勢が、ボクたちの住む家に関係してくるんだろう?

その大きな理由は「輸送コスト」なんだよ。木材の原料になる丸太を海外から運んでくる船の燃料費が、中東情勢の悪化によって高くなってしまったんだ。国内のメーカーさんは、この上がってしまったコストを木材の販売価格に上乗せせざるを得なくなっているんだよ。

ヨーロッパの木材不足が国産杉に飛び火

値上がりしているのは海外の木材だけじゃないんだ。日本を代表する木材である「杉」の価格も上がっているよ。

柱に使われる杉の価格は、1立方メートルあたり5万7500円から5万9500円ほどになって、こちらも前の月より1.7%ほど上昇したんだ。

その理由は、ヨーロッパから輸入していた木材が高くなったために、みんなが「それなら国産の杉を使おう」と切り替え始めたからなんだね。

一つの地域の情勢がきっかけで、別の種類の木材にまで影響が広がってしまうなんて、今の市場は本当に不安定なんだね(ちゅい!)。

木をくっつける「のり」まで値上がり?

木材の価格に影響しているのは、木そのものだけじゃないんだよ。「集成材」や「合板」といった、木を貼り合わせて作る材料にも異変が起きているんだ。

実は、木を貼り合わせるための「接着剤」は石油から作られているんだよ。中東情勢で石油の供給が不安定になると、この接着剤も値上がりしてしまうんだね。

接着剤の高騰に加え、欧州産ラミナの円建て価格も高止まりしていることなども踏まえ、集成材メーカーは大手を中心に値上げを打ち出し始めた。

さらに、壁や床に使われる「合板」についても、メーカーが5月からの値上げを打ち出しているんだよ。木材そのもののコストに加えて、加工に必要な材料のコストも二重に重くのしかかっている状況なんだね。

「買いたい人が減っているのに、値段は上がる」という不思議

普通、物の値段は「買いたい人」が減れば安くなるはずだよね?今の日本でも、住宅の着工面積は前の年の同じ月に比べて約3割も減っていて、木材の需要は少なくなっているんだ。

それなのに、なぜ値段は下がらないんだろう?

一つは、製材会社さんがこれまで我慢してきた運営経費や運搬費、人件費の上昇分が、もう限界(転嫁しきれない状態)に来ているからなんだよ。需要が少なくても、赤字を出してまで価格を下げる余裕がほとんどないんだね。

また、現場を預かる中小の工務店さんたちは、もっと深刻な混乱に直面しているんだ。大きな会社に比べて材料の確保を後回しにされがちで、「高い値段でもいいから、まずは材料を確保しないと工事が止まってしまう」という苦しい状況にあるんだよ。材料が手に入らないために新しい注文を受けられないケースも出てきていて、これは家を建てたい人にとっても大きなリスクなんだね。

よくある疑問(FAQ)

質問:なぜ家を建てる人が減っているのに、木材は安くならないのですか?

回答:メーカー側の運営経費や輸送費、人件費が限界まで上がっており、需要が減っても赤字回避のため価格を下げられないからです。また、現場では工事を止めないために、高値でも材料確保を優先せざるを得ない事情もあります。

質問:これから家を建てる場合、しばらく待てば安くなりますか?

回答:中東情勢による輸送費負担や、石油由来の接着剤の値上がり、さらに合板メーカーによる5月からの値上げ発表もあり、上昇圧力はしばらく続くと予想されます。安くなる時期を見極めるのは非常に難しい局面です。

これからの家づくりで考えておくべきこと

世界で起きている紛争や物流の停滞が、めぐりめぐってボクたちの「住まい」の価格を押し上げているんだね。木材の価格が上がろうとする力はしばらく続く可能性が高いから、これからの家づくりは今まで以上に慎重な計画が必要になりそうだよ。

あなたは、世界情勢が自分の住む家にこれほど影響を与えていることをどう感じますか?

専門家としての一言

司法書士および1級FPの視点から申し上げますと、建設資材の高騰は単なる建築費の上昇に留まりません。予算オーバーによる借入額の増加は、将来の生活設計や老後資金の確保に影響を与えます。

また、中小工務店における資材確保の遅れは工期の長期化を招き、つなぎ融資の利息負担増につながる恐れもあります。

建築コストの上昇は建物の固定資産税評価額や、ひいては将来の相続時の資産評価にも波及するため、目先の価格だけでなく、長期的な資産価値と資金繰りのバランスを精査することが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

クレジットカードの審査に落ちる意外な理由?自分の「信用スコア」を守るための新常識

支払いを遅れず、短期間にカードを作りすぎないことが高いスコアを保つ一番のコツだよ。

自分の点数はネットで簡単に見られるから、まずは今の自分を知ることが大切なんだ。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

春は新生活のスタートだね。クレジットカードを新しく作ったり、マイホームのために住宅ローンを申し込んだりする人が増える時期だけど、みんなは「審査」の裏側で何が起きているか知っているかな?

「ちゃんと働いているのに審査に落ちちゃった」という不安な声をよく聞くけれど、実は今、私たちの信用は「数字」で管理されているんだ。今回は、みんなが気になる「信用スコア(クレジット・ガイダンス)」の仕組みについて、疑問をスッキリ解決できるようにお話しするね。

自分の信用度が「数字」で見える時代に

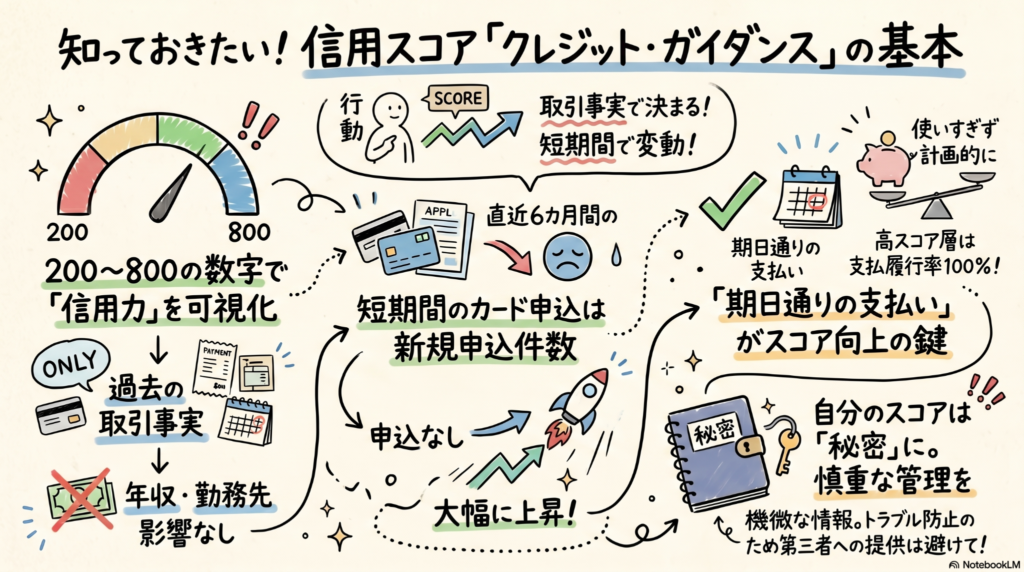

信用情報機関の「CIC(シー・アイ・シー)」が2024年11月から始めたのが「クレジット・ガイダンス」というサービスだよ。これは、みんながこれまでどんなふうにお金と付き合ってきたかを、200から800の間のスコアで表したものなんだ。いわば「大人のための、お金の通知表」のようなものだね。

このスコアについて、みんながびっくりするような意外な事実があるんだ。

- スコアを決めるのは「客観的な取引の事実(支払状況や残債など)」だけ。

- 年齢、性別、勤務先、住所といった「属性情報」は、スコアには一切影響しない。

つまり、どんなに立派な会社に勤めていても、支払いがルーズならスコアは上がらないし、逆に若くてもコツコツ真面目に払っていれば高く評価される、とても公平な仕組みなんだよ。

ちなみに、CICのデータによると、全体の5割以上の人が「620〜709」の範囲に収まっているんだって。自分の位置を知る目安にしてみてね。

短期間でスコアが急変する落とし穴

「自分は滞納していないから大丈夫」と思っている人こそ気をつけてほしいのが、短期間でのスコアの変化なんだ。実は、カードの「申し込み枚数」だけでもスコアは動くよ。

ある記者の例では、昨年の12月よりも今年の4月の方が、なんとスコアが70以上も上昇していたんだ。なぜそんなに変わったのか、12月時点の算出理由にはこう書かれていたよ。

「新規契約の申込件数が、指数にマイナスの影響を与えています」

この記者は、直近6カ月で2枚のカードを申し込んでいたんだ。お金を貸す側からすると、「短期間に何枚も申し込むのは、よほどお金に困って資金繰りが厳しいのかな?」と心配になっちゃうんだね。申し込みを控えるだけでスコアが大きく回復することもあるから、カードの作りすぎには注意が必要だよ。

高いスコアを維持するための具体的な行動

高いスコアをキープするためには、日々のちょっとした心がけが大切なんだ。

CICが公表している「指数690の人」と「指数480の人」のデータを比べると、その差は一目瞭然だよ。

- 支払率の圧倒的な差 指数690の人は請求期日通りの支払率が100%だけど、指数480の人は35.3%まで下がってしまうんだ。

期限を守るのは当たり前のように思えるけれど、うっかり忘れが一番怖いんだね。他にも、カードの利用限度額ギリギリまで使いすぎないことや、キャッシング(現金の借り入れ)を控えることが、スコアを高く保つ秘訣だよ。

大切な「信用情報」は安易に人に渡さない

この信用スコアは、あなたのプライバシーが詰まったとても大切なもの。だからこそ、他人に教えるときは慎重にならないといけないよ。

過去には大手証券会社の社員が会社から提出を求められたケースもあったけれど、CICの平田執行役員はこう警告しているんだ。

「信用情報には機微な内容が含まれており、第三者への安易な提供は不測のトラブルにつながる恐れがある。自分の信用情報は慎重に扱ってほしい」

トラブルに巻き込まれないためにも、自分のスコアは自分だけの秘密として大切に扱おうね。

よくある疑問(FAQ)

Q1:自分のスコアはどうやって確認すればいいの?

A1:スマホとマイナンバーカードがあれば、インターネットから500円で即時確認できるよ。以前、第三者による不正アクセスの事例があったから、2025年4月からはセキュリティ強化のためにマイナンバーカードによる本人確認が必須になったんだ。もし郵送で確認したい場合は1500円の手数料がかかって、手元に届くまで10日くらいかかるから、ネットの方が早くてお得だね。

Q2:スコアを勝手に誰かに見られることはないの?

A2:このスコアは、CICに加盟している企業が審査のために使うものなんだ。アメリカのスコアのようにアパートの賃貸や銀行口座の開設にまで広く使われるわけではなく、あくまで「支払い能力の審査」に限定されているよ。もし企業に見られたくない場合は、開示を止める手続きもできるから安心してね。

まとめ:未来の自分のために今できること

信用スコアは一度決まったらずっとそのまま、というものではないんだ。日々の支払いを丁寧に行うことで、スコアはまた育っていくよ。

これから先、素敵な家族と暮らす家を建てたり、大きな夢を叶えるために買い物をしたりするときに、「あの時もっと気をつけていればよかった」と後悔してほしくないんだ。将来の自分のために、今の自分のスコアを確認してみる勇気を持ってみませんか?

専門家としての一言

信用情報は金融取引の鏡です。相続や不動産購入の際にも、個人の信用力が融資の可否や条件に直結し、結果として手続きの成否を分けることが多々あります。

特に、住宅ローンが残っている不動産を相続し、債務を引き継ぐ必要があるケースでは、相続人ご自身の信用力が隠れたハードルになることも珍しくありません。

信用スコアは単なる数字ではなく、皆様がこれまで築いてきた信頼の積み重ねを可視化したものです。将来の資産形成や円滑な財産承継のためにも、定期的に自身の情報を確認し、健全な家計管理に役立てることをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

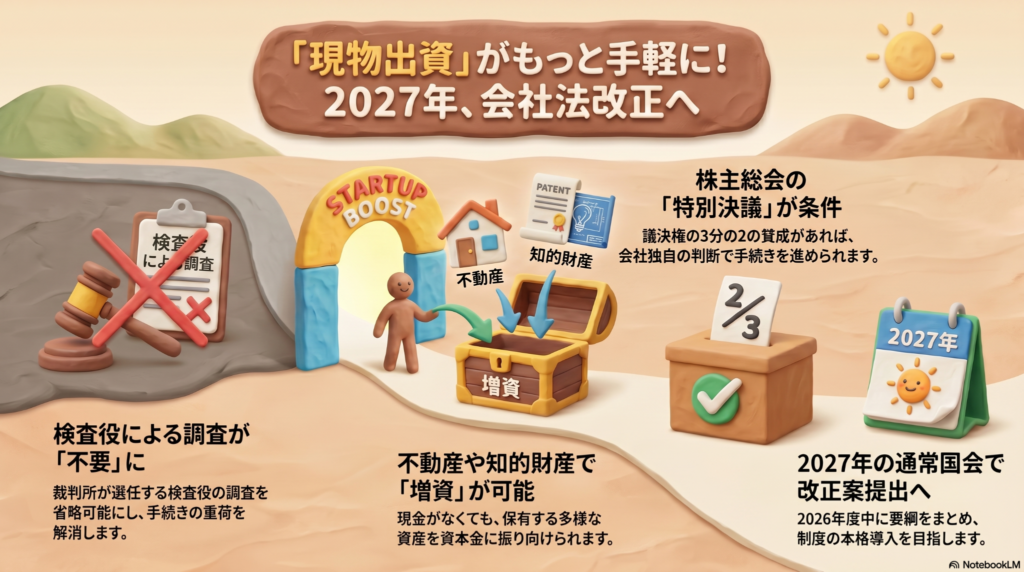

2027年から不動産での出資が楽に!会社設立や増資のハードルが下がります。

2027年から、不動産などを会社の資本金にする際の手続きが大幅に簡略化されます。

株主総会の決議があれば、多額の費用がかかる裁判所の調査が不要になる見込みです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

西荻窪のアンティークショップや吉祥寺のおしゃれなカフェのように、「自分らしいお店や会社を作りたい!」と夢見るのは素敵なことですね。でも、新しい「巣」を作るには、まとまった現金が必要になるのが普通です。

「現金は手元にないけれど、先祖代々の土地や、苦労して手に入れた特許、大事に持っている株ならあるのに……」という方も多いはず。今のルールでは、こうした自分の宝物を会社の元手(資本金)にするには、とても高い壁があるんです。せっかくの財産があるのに、手続きが大変すぎて諦めてしまうのはもったいないですよね。そんな皆さんに、未来がパッと明るくなるようなニュースをお届けします。

現金以外のモノを資本金にする現物出資とは

会社を作ったり事業を大きくしたりするとき、お金の代わりに不動産や知的財産、有価証券(株や債券などの価値ある紙)を差し出すことを「現物出資(げんぶつしゅっし)」と言います。自分の持っている大切なモノを、お金と同じように会社への投資として認めてもらう仕組みです。

ところが今のルールでは、500万円を超える価値のモノを出資しようとすると、裁判所が選んだ「検査役」という専門家による、とても厳しい調査を受けなければなりません。

現在の大きな重荷

資産の価値が正しいか調べるために、長い時間と多額の費用がかかってしまいます。これが、新しい挑戦をしようとする人たちにとって、大きな足かせとなっていました。

手続きをスムーズにする新しいルール

この状況を変えるため、早ければ2027年にも新しいルールが始まる予定です。

一番の変更点は、株主総会で「議決権の3分の2以上の賛成(特別決議)」があれば、あの手間のかかる検査役の調査をパスできるようになることです。3分の2の賛成というのは、単なる過半数ではなく「仲間のほとんどが納得している」という強い合意のこと。

会社側が「この土地にはこれだけの価値があります」と根拠をしっかり説明し、仲間たちが「それなら安心だね」と納得すれば、国が細かくチェックしなくても手続きが進められるようになります。これにより、起業や増資のスピードがぐんと上がることが期待されています。

価値が変わってしまったときの安心ルール

不動産などを出資するときに不安なのが、「後で価値が下がったら、足りない分を自腹で払わなきゃいけないの?」ということですよね。

新しいルールでは、出資した後の将来の値下がりまで心配しなくてよくなります。「出資したその瞬間」の価値が正しければ、その後の価格変動については責任を負わなくて済む仕組みになる案が出ています。

また、万が一、後から評価額が足りなかったとわかった場合の調整もスマートになります。

新しい調整方法

足りない分を現金で払うだけでなく、自分が持っている「会社のチケット(株式)」を会社に無償で返すことで、全体のバランスを整える方法が検討されています。

これなら、予期せぬトラブルを怖がらずに、自分の財産を事業に活かせますね。

よくある疑問(FAQ)

不動産以外でも出資できるの?

はい!土地や建物のほか、特許などの知恵、株(有価証券)など、価値があるモノなら大丈夫です。

小さな個人店を作るときも関係ある?

もちろんです!むしろ、手元の現金が少ない中で新しい一歩を踏み出す方にとって、大きな追い風になります。

本当に裁判所の調査はなくなるの?

株主総会でしっかり説明して、3分の2以上の賛成が得られれば、不要になる計画が進んでいます。

西荻窪や吉祥寺から新しい挑戦を

今回のルール変更は、個性的で魅力的な事業が次々と生まれるこのエリアの皆様にとって、大きなチャンスになります。

「自分の持っている土地を活かして、地域に愛される場所を作りたい」「自分の技術を会社にしてみたい」と考えているなら、今からワクワクして準備を進めてみませんか?

あなたなら、どんな大切な宝物を使って、新しい事業の「巣」を立ち上げてみたいですか?(ちゅいヨ!)

専門家としての一言

今回の会社法改正は、実務上、現物出資のハードルを劇的に下げる画期的な転換点となります。法務省の法制審議会は2026年度中に改正案の要綱をとりまとめる予定であり、2027年の通常国会への法案提出を目指しています。

これまでは検査役の調査コストを回避するために現物出資を断念、あるいは無理に現金を用意するケースも散見されました。今後は株主間の合意形成が手続きの要となります。将来の起業や増資を検討されている方は、今のうちから保有資産(不動産、特許、有価証券など)の正確な価値を把握し、それらをどのように事業へ組み込むか、中長期的な計画を立てておくことをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

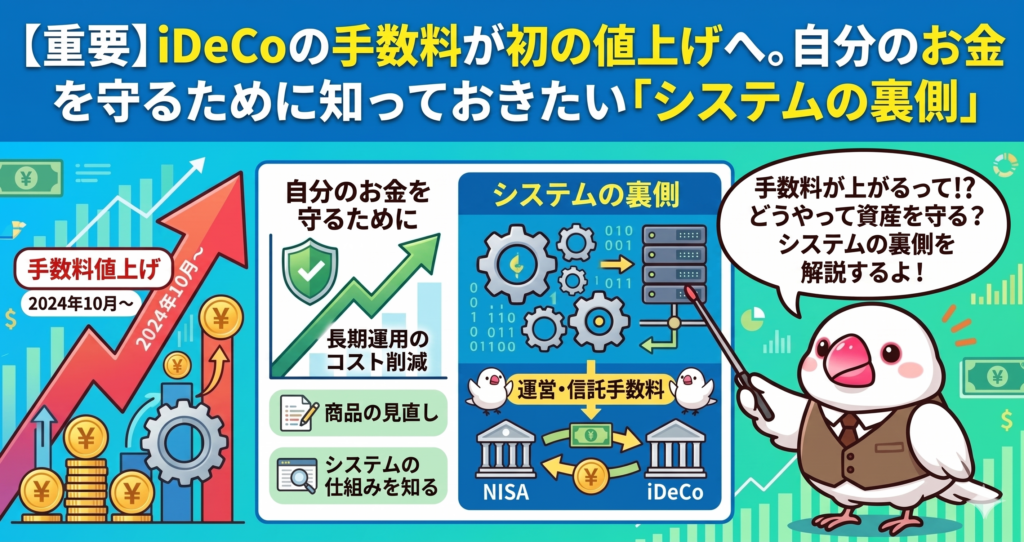

【重要】iDeCoの手数料が初の値上げへ。自分のお集めを守るために知っておきたい「システムの裏側」

2027年1月からiDeCoの手数料が120円に。実質的な引き上げは初となります。

制度改正によるシステム開発費が10年で3.4倍に膨らみ、運営費が不足したためです。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、将来のためにiDeCo(イデコ)でコツコツ積み立てをしていますか?「節税になるから絶対にお得」と信じている方も多いはず。でも、実は私たちの知らないところで、iDeCoを動かすための「お家の維持費」のようなコストが大変なことになっているんです。

井の頭公園の景色が季節ごとに変わるように、iDeCoのルールも時代に合わせてどんどん変わってきました。その裏側で何が起きているのか、専門家文鳥の視点でわかりやすく解説するね。

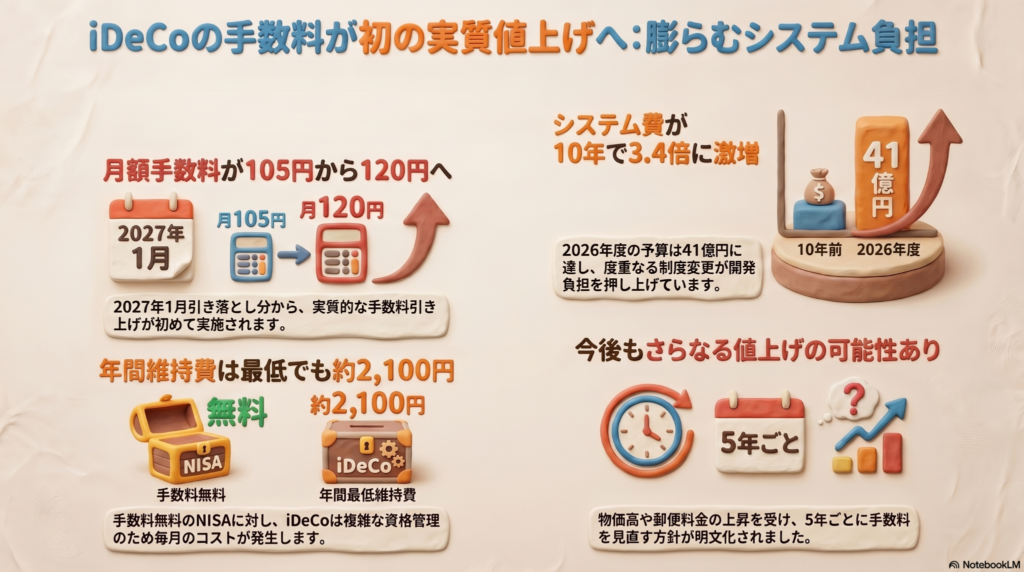

手数料が月105円から120円へ変わる

これまで、iDeCoの掛け金を出すときに「国民年金基金連合会」へ支払っていた手数料は月額105円でした。これが2027年1月の引き落とし分から、120円に値上がりします。消費税の影響を除けば、実質的な値上げは制度が始まって以来、初めてのことなんだ。

「たった15円?」と思うかもしれないけれど、運営側の台所事情はかなり深刻だよ。システム開発などのお金が足りなくて、2026年度だけで18億円もの借金をする予定なんだ。借金の総額は2026年度末に72億円まで膨らむ見通しで、今回の値上げによって、今後5年間で31億円の増収を図り、借金を返していく計画なんだよ。

ここで一つ注意してほしいのは、この120円はあくまで「連合会」に払う分だけということ。実際にはこれに加えて、窓口になる銀行や信託銀行にも「数十円から数百円」の手数料を毎月払っているんだ。全部合わせると、意外と大きな出費になっているんだよ(ちゅいヨ!)。

なぜiDeCoの維持費はこんなに高いのか

iDeCoを維持するためのシステム予算は、2026年度で41億円。なんと10年前の3.4倍にもなっているんだ。

どうしてこんなにお金がかかるのか、みんなにわかるように例えてみるね。iDeCoは、住む人が増えたり家族構成が変わったりするたびに、大急ぎで増改築を繰り返している「巨大な古いお家」みたいなものなんだ。 ー加入できる人の対象が会社員や公務員、主婦へとどんどん広がった ー他の年金制度との組み合わせルールが複雑になった こうした法改正があるたびに、複雑なシステムを根本から作り直す必要があって、そのリフォーム代が積み重なってしまったんだね。

NISAとiDeCoの大きな違い

最近人気のNISAと比べると、手数料の差は一目瞭然だよ。NISAは口座を持っているだけなら手数料はかからないけれど、iDeCoは2027年1月以降、口座を維持するだけで年間最低2100円程度のコストがかかるようになるんだ。

この状況について、ある地方銀行の担当者さんはこう漏らしているよ。

「iDeCoは利益があまり手元に残らず、加入者から集めないと採算が取れない」

なぜiDeCoだけこんなに高いのか。それは「毎月のチェックがものすごく大変だから」なんだ。NISAは1人1口座であることなどを年1回確認すれば済むけれど、iDeCoは「毎月」以下のことを確認しているんだよ。

・今月も加入資格があるかな?

・掛け金が限度額を超えていないかな?

・会社が払っている記録と食い違っていないかな?

この細かい事務作業の人件費やシステム費が、私たちの手数料に跳ね返っているんだね。

少額で積み立てる人への影響

今回の値上げは「一律」で決まっているのがポイント。だから、毎月の積立額が少ない人ほど、ダメージが大きくなってしまうんだ。

日本総合研究所の下田主任研究員も、コツコツ少額で拠出している人ほど負担感が重くなるって指摘しているよ。例えば、月5000円を積み立てている人にとって、毎月の数百円の手数料はバカにできない割合になるよね。

「塵も積もれば山となる」というけれど、コストも同じ。節税で浮いた分が手数料で消えてしまわないか、一度自分の積み立て状況を確認してみるのが賢い選択だよ。

よくある疑問(FAQ)

【今後もさらに手数料は上がる可能性がある?】

残念ながら、その可能性は高いといえるよ。連合会は「少なくとも5年ごとに手数料を見直す」というルールを新しく作ったんだ。今の物価高で人件費が上がったり、控除証明書を送る郵便料金が値上がりしたりしていることも、今後の不安要素になっているよ。

【手続きを楽にする方法は検討されている?】

今はまだ「紙の書類」でのやり取りが多くて、それが事務コストを押し上げているんだ。今後は手続きをオンライン化して、いかに効率よく運営できるかが、手数料を抑えるための大きな課題になっているよ。

結び:私たちが考えるべきこれからの備え

iDeCoは強力な節税メリットがある素晴らしい制度だけど、決して「タダ」ではないということを覚えておいてね。システムの裏側では膨大な維持費がかかっていて、それが今回の値上げにつながっているんだ。

西荻窪や吉祥寺で賢く暮らすみなさんなら、目先の節税だけでなく、こうした「見えないコスト」にも敏感でありたいよね。

手数料を引いてもなお、今の積み立てを続ける価値があるか、一度計算してみませんか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

iDeCoの資産は、将来の相続において「退職手当金等」として扱われ、一定の非課税枠が適用されるという税務上の大きなメリットがあります。しかし、今回のような維持コストの変動は、数十年にわたる長期運用において実質利回りを確実に押し下げます。制度改正のニュースには常にアンテナを張り、コストと節税効果のバランスが自身のライフプランに最適かどうかを定期的に見直すことが、資産を守るための重要な習慣となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

キオクシア株がアマゾン超えの40倍に?高校生も熱狂する「新・成長株」の正体

キオクシアの時価総額が35兆円に達し、日本で4番目の巨大企業になりました。 AI需要を背に、GAFAを上回るペースで株価が40倍に急騰しています。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

これまでは「投資は大人がやるもの」というイメージが強かったかもしれないけれど、その常識が今、ガラリと変わりつつあるんだよ。驚くことに、最近では高校生までもが特定の企業の株に熱い視線を送っているんだ。

その主役こそが「キオクシアホールディングス」だね。誰もが名前を知る有名企業を次々と抜き去り、日本を代表する巨大企業へと駆け上がったこの会社。なぜ今、これほどまでに人々を熱狂させているんだろう?その理由を、投資に詳しくない人にもわかるように紐解いていくよ。

世界を驚かせた「40倍」という成長スピード

キオクシアの勢いは、日本国内だけにとどまらないんだ。2024年12月の上場から現在までの株価の伸び率は、なんと40倍を超えているんだよ。これは、世界的な成長企業の代名詞であるアメリカの巨大IT企業と比較しても、驚異的な数字なんだ。

これまでキオクシアは、景気によって業績が激しく左右される「半導体メーカーの一つ」と見られてきたんだ。けれど今では、世界屈指の成長企業として全く別の評価を受けているよ。その成長の凄まじさは、以下のデータからも明らかだね。

上場後1年半でみると、米アマゾンの9倍、米アルファベットの4倍を上回る。

わずかな期間で、あのアマゾンをも超えるペースで価値を高めているなんて、本当にすごいことだよね。

17歳の投資家も参戦。主役は「個人」へ

この熱狂を支えているのは、プロの投資家だけじゃないんだ。松井証券やSBI証券のデータを見ると、実は「個人投資家」が市場を大きく動かしていることがわかるよ。SBI証券では、初めて個別株を取引する人が最初に選ぶ銘柄にもなっているんだって。

例えば、通信制のN高等学校に通う17歳の男子高校生は、アルバイトでコツコツ貯めたお金をキオクシア株の購入に充てているんだ。「AI需要の拡大を考えると、メモリー価格の高騰は2028年ごろまで続きそう」と、大人顔負けの分析をしているのが驚きだね!

通常、キオクシアのような大きな会社の株を買うには数百万円単位の資金が必要だけど、今は1株から買えるサービスがあるから、高校生でもアルバイト代で参加できるんだ。任天堂やNTTのような身近な企業ではなく、AI時代のインフラを支えるキオクシアを直感的に選ぶ若者が増えているのは、まさに歴史的な出来事だね(ちゅいヨ!)。

AI時代の「記憶」を支えるキオクシアの武器

なぜAIブームで、キオクシアがこれほど選ばれるんだろう?

その理由は、AIが動くために絶対に必要な「記憶装置」にあるんだよ。

コンピューターの記憶には、大きく分けて2つの役割があるんだ。

一つは、作業中のデータを一時的に置く「机の上(DRAM)」のような場所。

もう一つは、膨大なデータを長期間保管しておく「倉庫(NAND)」のような場所だよ。

キオクシアが得意とするのは、この「倉庫」の役割を担う「NAND(ナンド)」というフラッシュメモリなんだ。さらに、その倉庫から必要な荷物を超高速で取り出し、AIへ届ける「高速な物流システム」のような装置、それが「SSD」なんだよ。大量のデータを一瞬で処理するAIサーバーには、このキオクシアの技術が欠かせないんだね。

これまでの半導体業界は、価格が急に上がったり下がったりするのが悩みだったんだ。けれど今は、大手企業と3年から5年という長期契約を結ぶ形に変わってきているよ。野村証券のアナリストも、業界の構造そのものが安定的な成長へと変化したと強調しているんだ。

数字で見る「異次元」の熱狂

キオクシアが市場でどれほど注目されているかは、取引されている金額を見れば一目瞭然だよ。

ある日の1日の売買代金は3兆円を超え、東京証券取引所のメイン市場(プライム市場)全体の約3割をキオクシア一社だけで占めたんだ。これは単一の銘柄としては史上最大の記録で、まさに異次元の盛り上がりだね。

さらに、今後の利益予想では、あのソフトバンクグループを上回る数字も出ているんだ。単なる一時的な流行ではなく、圧倒的な実力を伴った巨大な波が押し寄せていることがわかるね。

光と影:急騰の裏に潜むリスク

ただし、投資の世界には必ず「影」の部分も存在するから注意が必要だよ。期待が大きければ大きいほど、もし業績がその期待に少しでも届かなかった場合、株価は激しく反動を受ける可能性があるんだ。

実際、同じようにAI関連で注目されていたフジクラという会社は、業績予想が投資家の期待に届かなかったことで、最高値から1週間足らずで価値が半分近くまで下がってしまったんだ。キオクシアが扱うNANDの需要は先が読みづらく、利益の予想が変動しやすいという弱点もあるんだよ。

また、株価が上がりすぎると、株を売買するために預ける担保(たんぽ)である「証拠金」の負担も大きくなって、取引できる人が限られてしまうこともあるんだ。投資は常に明るい面だけではないということを、忘れずにいたいね。

よくある疑問(FAQ)

キオクシアは何を作っている会社なの?

スマートフォンやパソコン、AIサーバーなどで使われる、データを保存するためのメモリ「NAND型フラッシュメモリ」を作っている世界的なメーカーだよ。

なぜ急に株価が上がったの?

生成AIの普及で膨大なデータを保存する需要が爆発的に増えたことや、これまでの「価格変動が激しい業界」から「長期契約で安定して稼ぐ業界」へと構造が変わったと期待されているからなんだ。

高校生でも株は買えるの?

未成年でも親の同意があれば証券口座を作って株を買うことができるよ。最近は1株から少額で買えるサービスが普及しているから、若いうちから経済を学ぶために始める人も増えているんだね。

結び:日本株の未来に向けた問いかけ

キオクシアをめぐる熱狂は、長らく沈んでいた日本市場に、再び力強い光が差し込んできたことを象徴しているね。これが一時のブームで終わるのか、それとも日本から世界を引っ張る新しい成長の形が生まれるのか、僕たちは今、とても面白い時代に立ち会っているんだ。

投資を通じて社会がどう動いているかを知ることは、自分たちの未来を考えるきっかけにもなるはずだよ。

あなたなら、これからの日本の成長をどこに見出しますか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

特定の銘柄が短期間で急騰する状況は非常に魅力的ですが、資産運用の原則はやはり分散投資にあります。個別株への集中投資は大きな利益をもたらす可能性がある一方、期待が剥落した際の損失リスクも相応に高まります。また、未成年の方が若いうちから経済に関心を持ち、投資を経験することは金融教育の観点から非常に意義深いですが、あくまで生活に支障のない余剰資金の範囲で行うことが鉄則です。長期的な視点を持ち、冷静な判断で資産形成に向き合う姿勢を大切にしてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

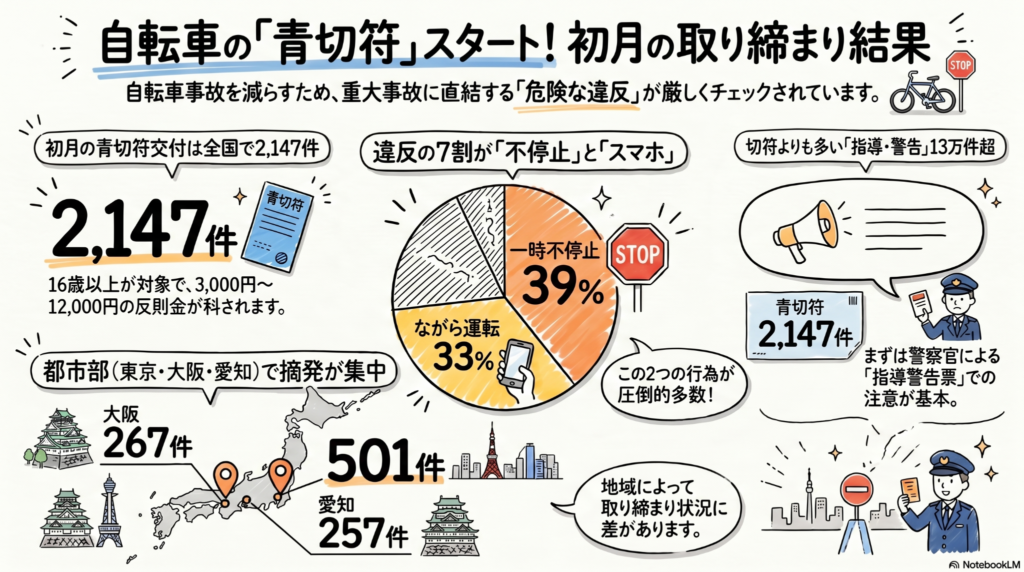

自転車の「青切符」がスタート!知らないと損をする新ルールの正体と注意点

4月から自転車の青切符が始動。一時不停止とながら運転で7割超が摘発されました。 16歳以上が対象で最大1万2千円の反則金です。ルールを再確認して安全に走りましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、街中で自転車の取り締まり風景を見かけることが増えたと思いませんか?実は、交通事故全体に占める自転車事故の割合は、2015年の18.4%から2025年には23.5%へと上昇しています。自転車は身近で便利な乗り物ですが、今や「知らないでは済まされない」厳格なルール運用が始まっているのです。

東海大の鈴木美緒教授は、こうした現状について次のように指摘しています。 「自動車と比べて自転車は通行ルールを学ぶ機会が少ない。まだどう走るべきか浸透していない」 誰もが被害者にも加害者にもなりうるからこそ、今一度ルールを正しく知ることが大切ですね。

摘発のツートップは「一時停止」と「スマホ」

4月に全国で交付された自転車への青切符は、合計で2147件にのぼりました。その内訳を詳しく見てみると、驚くべきことに全体の約7割がたった2つの違反で占められています。

1位は標識のある交差点での「一時不停止」で846件(39%)。

2位は走行中にスマートフォンを使用する「ながら運転」で713件(33%)です。

さらに、3位には「信号無視」の298件(14%)が続いています。

警察はこれらを、命に関わるような重大事故に直結する「危険行為」として重点的に取り締まっているのです。

自転車は免許が不要で手軽に乗れる分、つい「これくらいなら大丈夫だろう」という油断が生まれやすいものです。しかし、その一瞬の気の緩みが、法的な罰則の対象となる時代になりました。

重大事故につながりかねない危険行為を重点的に取り締まる傾向がみられた。引き続き交通ルールへの理解を広げていくことが課題となる。

警察庁のまとめからも、ルールの周知を徹底させようとする強い姿勢が伺えます。

16歳以上なら「反則金」の対象に

新しい「青切符」制度の大きなポイントは、16歳以上が対象になること、そして実際に「反則金」というお金を支払う義務が生じることです。

対象となる違反は、安全面に問題があるとされる113もの行為に及びます。反則金の額は、違反の内容によって3000円から1万2000円の範囲で定められています。

ただし、警察官に見つかったらすぐに青切符を切られるわけではありません。基本的には、警察官による「指導・警告」が優先されます。実際に4月中に手渡された指導警告票は13万5855件に達しており、特に大阪(約6万件)と東京(約2万4千件)の2都市だけで全体の6割以上を占めています。まずは警告で注意を促し、それでも従わない場合や特に悪質な場合に青切符が交付される仕組みになっています。

歩道は「歩行者」が絶対優先

自転車の走行場所についても、あらためて意識を変える必要があります。道路交通法において、自転車は原則として「車道」を走るものと決められています。

交通量が多くて危険な場合など、例外的に歩道を走れるケースもありますが、その際は「歩道の中央から車道寄り」を「徐行」しなければなりません。歩道はあくまで歩行者のための場所です。

4月の統計では、歩道走行での摘発はわずか5件でした。これは「ルールがまだ浸透しきっていない」という現場の意見を汲み取り、警察側が慎重に取り締まりを行っているためです。一方で、現場の警察官からは「車道寄りを走る自転車が増えた」とマナー向上を実感する声も上がっています。ルールを正しく理解し、歩行者を守る意識を持つことが、自分自身を守ることにもつながるのです(ちゅいヨ!)。

よくある疑問(FAQ)

質問:いきなり青切符を切られるのですか?

回答:基本的には警察官による指導・警告が行われます。ただし、その指導に従わなかったり、周囲に明らかな危険を及ぼす悪質な行為だったりした場合には、最初から青切符の対象となることがあります。

質問:全国どこでも厳しく取り締まっているのですか?

回答:地域によって差があるのが現状です。

東京(501件)、大阪(267件)、愛知(257件)といった都市部で摘発が多い一方、秋田、山形、三重、徳島、長崎、熊本、沖縄の7県では摘発がゼロでした。主に事故が懸念される「重点地区」を中心に活動が行われています。

質問:なぜ自転車のルールが厳しくなったのですか?

回答:自転車が絡む事故、特に歩行者との事故が増加しているためです。2015年には2506件だった自転車と歩行者の事故は、2025年には約1.3倍の3269件にまで増えており、対策が急務となっています。

結び

自転車は私たちの生活を豊かにしてくれる便利な道具です。しかし、ルールを知らずに無謀な運転を続ければ、自分自身の家計を圧迫するだけでなく、誰かの人生を奪ってしまう可能性すらあります。今回の制度改正を機に、毎日の運転を少しだけ見直してみませんか。

明日、自転車にまたがるその瞬間、あなたは「歩行者の安全」を一番に考えられますか?

法律を守るということは、自分自身の社会的信用と財産、そして大切な誰かの日常を守ることに直結します。自転車も車両の一部であるという自覚を持ち、リスク管理を徹底することが、これからの時代を賢く生きるための必須条件といえるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

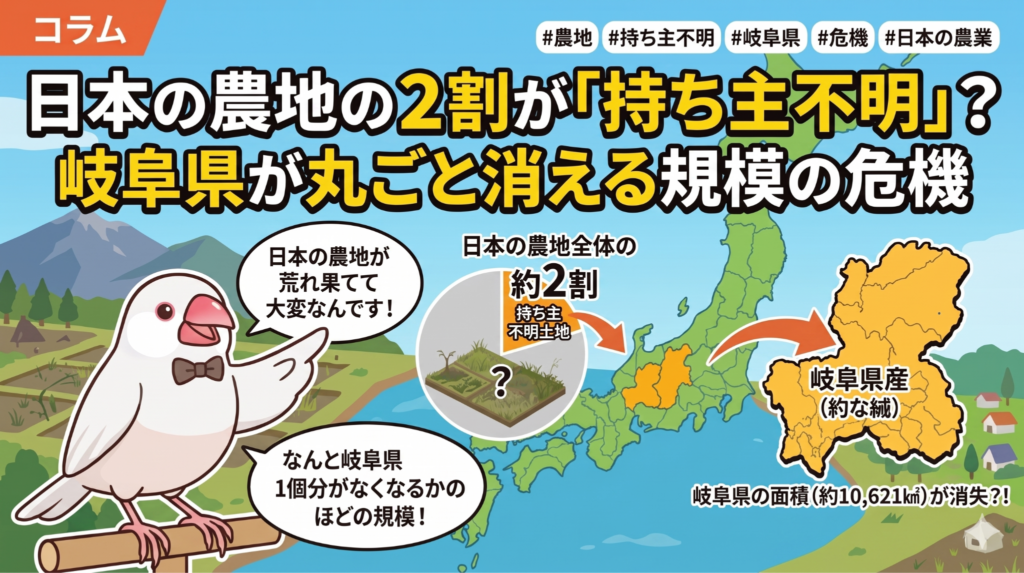

日本の農地の2割が「持ち主不明」?岐阜県が丸ごと消える規模の危機

日本の農地の2割が持ち主不明・不在。農業の未来を阻む巨大な壁です。 放置すると次世代への引き継ぎができず、農地が荒れ果てるリスクがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

上空から日本の田畑を眺めていると、一見きれいな緑色でも、実は「名義」という見えない鎖でがんじがらめになっている土地がたくさんあって、ボクの羽も震えちゃう。今日は、食卓の未来に関わる深刻なニュースを解説するよ!

岐阜県がまるまる1個分?広がる「持ち主不明」の衝撃

いま、日本全国で「持ち主が誰かわからない」、あるいは「持ち主が遠くにいて連絡がつかない」という農地がものすごい勢いで増えているんだ。農林水産省の調査によると、2025年3月末時点でこうした農地は全国で約106万ヘクタール。これは日本の全農地の実に2割に相当するんだよ。

この「106万ヘクタール」という広さ、ピンとくるかな?

なんと、岐阜県の面積が丸ごと1個分、あるいは東京都の面積の5個弱がすっぽり入ってしまうほどの衝撃的な規模なんだ。

ここで、混乱しやすい2つの言葉を整理しておくね。

- 所有者不明農地: 登記名義人が亡くなったのに相続登記がされず、いま誰が持ち主なのか台帳で追えない土地。

- 所有者不在農地: 持ち主はわかっているけれど、その人が農地のある市町村に住んでおらず、管理が届きにくい土地。

特に深刻なのが「所有者不在農地」で、2017年と比べると24%も増えているんだ。持ち主が遠くに住んで土地への関心が薄れることが、問題の火種になっているんだね。

使いたいのに借りられない?「名義」が止める地域の未来

農地を貸したり売ったりするには、大原則として「登記名義人」本人の同意が必要なんだ。でも、いざ「この土地を借りたい」という人が現れても、名義が2代、3代前の先祖のまま放置されていると、もう大変!

相続人がネズミ算式に増えて何十人にもなっていたら、全員からハンコをもらうのは至難の業だよね。こうなると、農地をまとめて効率化しようとする「農地集約」なんて夢のまた夢になっちゃうんだ(ちゅいヨ!)。

実際、鹿児島県では相続未登記(またはその恐れがある土地)が、全農地の4割近くに達しているんだって。現場からは悲鳴が上がっているよ。

「とりあえず放置」が招く深刻な事態

市町村の農業委員会に聞いた調査では、なんと約8割の自治体が「所有者と連絡がつかない」ことで地域計画が進まず困っているんだ。

こうした事態を重く見て、国は2024年4月から「相続登記の義務化」をスタートさせたんだ(制度設計は2023年度から進められていたよ)。「手続きが面倒だから」と放置してきたツケが、今まさに日本の農業の首を絞めているんだね。

現場の切実な声を引用するよ。

「優良な農地で借りたい人がいても、うまく手続きが進まず、利用できなくなることを危惧している。農地集約どころの話ではない」

放置された農地は、次の担い手へ引き継げず、最後はボロボロの「耕作放棄地」になってしまうリスクが非常に高いんだ。

国の対策とこれからの向き合い方

もちろん、国もただ見ているわけじゃないよ。2018年には「農地中間管理機構(農地バンク)」を通じて、持ち主が不明でも知事の判断などで最大40年間借りられる仕組みが作られたんだ。

でも、この制度で貸し出された農地は2025年3月末時点で300ヘクタール未満。事務手続きが重すぎて、なかなか現場で活用されていないのが実情なんだ。

東京大学の安藤光義教授は、「所有者を探すのには多大なコストがかかるため、不在農地が不明農地にならないよう、今のうちから所有者と連絡を取り続ける努力が重要だ」と鋭く指摘しているよ。ボクたち人間(と鳥!)のネットワークを維持することが、土地を守ることにつながるんだね。

よくある疑問(FAQ)

Q:持ち主が不明でも、誰かが耕していれば問題ないのでは?

A:今は家族が耕していても、名義が古いまま放置されているのは「時限爆弾」を抱えているようなもの。将来その人が引退したとき、次の人に貸すことも売ることも法的にできなくなり、耕作放棄地になる未来が目に見えているんだ(ちゅいヨ!)。

Q:なぜ相続したときに登記をしない人が多いの?

A:2024年4月まで義務ではなかったことが大きいね。あとは親族間の話し合いがまとまらなかったり、「農地なんて価値がないから」と手続きの負担を後回しにしたりするケースが多いんだ。

Q:自分の農地が「不在農地」にならないためにはどうすればいい?

A:実家を離れて暮らしていても、地元の農業委員会や親族としっかり連絡を取り合って、自分の土地の権利状況を常に把握しておくことが大切だよ。

まとめ:未来の食卓を守るために

農地はただの「個人の持ち物」じゃない。日本の食卓を支える大切な「土台」なんだ。その2割が名義の問題で動かせなくなっている現状は、ボクたちの食べ物にも関わる大問題。

「あなたの実家の土地の名義、最後に確認したのはいつかな?」

名義をきれいに整えることは、大切な故郷の風景と、日本の農業を次の世代へつなぐための、とっても立派な貢献なんだ。

専門家としての一言(司法書士・1級FPの視点)

農地の相続未登記は、放置するほど相続人が増加し、権利関係の修復に多額の費用と数年単位の時間を要することになります。2024年4月からの相続登記義務化により、正当な理由のない放置には過料が科される可能性も出てきました。

家族や地域に負の遺産を残さないよう、早急に登記状況を確認し、複雑なケースは速やかに専門家へ相談されることを推奨いたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

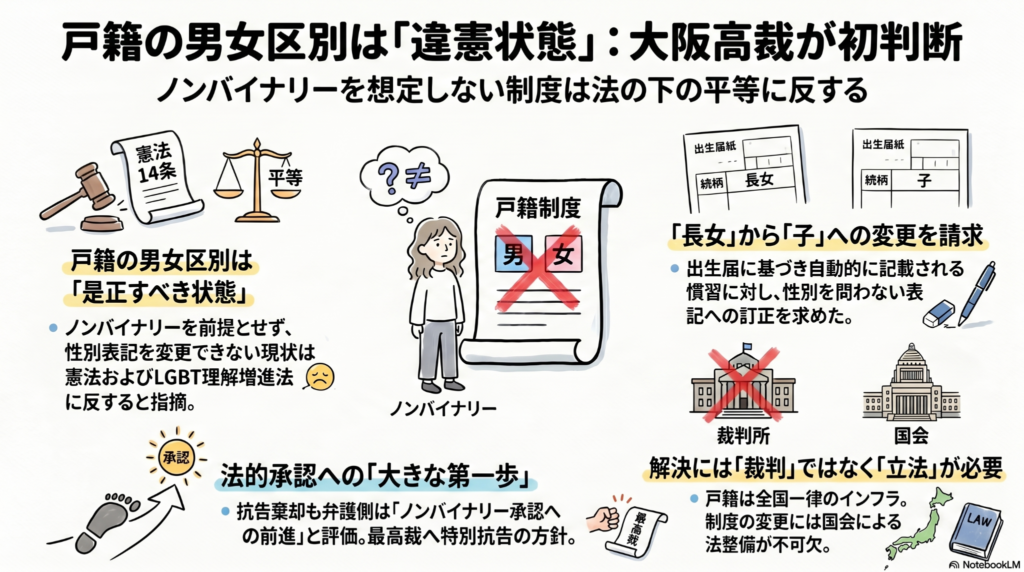

戸籍の「男女」の壁に大きな変化?大阪高裁の重要な判断をわかりやすく解説

戸籍で男女を分ける運用は憲法14条の趣旨に抵触し是正が必要な「違憲状態」です。 具体的な表記の変更には国会による新たなルール作り(法律の整備)が必要とされました。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は、私たちの暮らしに欠かせない「戸籍」に関する、とても大切なニュースが入ってきました。法律の話と聞くと難しく感じるかもしれませんが、これからの社会のあり方を考えるヒントがたくさん詰まっています。みんなで一緒に、一歩ずつ紐解いていきましょうね。

これまでの戸籍と「自分らしさ」のズレ

日本の戸籍制度では、赤ちゃんが生まれたときに出される「出生届」の内容に基づいて、親との関係(続柄)が記載されます。現在は本人の意思に関わらず、実務上「長男」や「長女」といった形で、男女の区別がはっきりと記される仕組みになっています。

しかし、世の中には自分の性自認が男性・女性のどちらにも当てはまらない「ノンバイナリー」と呼ばれる方々がいます。今回、京都府に本籍を置く50代の方が「書類上の性別と自分のアイデンティティが一致しない」として、戸籍の「長女」という記載を、性別を感じさせない「子」や、出生順を示す「第2子」などに変更するよう求めました。

裁判所は、今の戸籍のあり方が「多様な性を尊重する」というLGBT理解増進法の基本理念に反していると指摘しました。この法律は、国が目指すべき現代の社会像を示した「物差し(基準)」です。その物差しに照らすと、今の戸籍の運用は、国自らが掲げた目標に追いついていないという、重い分析を示したのです。

裁判所が下した「違憲状態」という重い判断

今回の決定で最も注目すべきは、大阪高裁が現在の運用を「法の下の平等」を定める憲法14条の趣旨に抵触しており、是正(なおすこと)が必要な「違憲状態」にあると認めた点です。

「違憲状態」とは、いわば裁判所から国への「イエローカード」です。「今のままでは憲法違反になってしまうから、早くルールを改善してくださいね」という強い警告を意味します。大島雅弘裁判長は、決定理由の中で次のように述べています。

「戸籍上の性別の表示方法を変更する手段がない現状は、LGBT理解増進法の基本理念に反する」

自分らしく生きようとする人々の声が、司法の場で「正当な悩みであり、守られるべき尊厳である」と認められたことは、これからの社会にとって大きな希望の一歩といえるでしょう。

社会の基盤である「公共インフラ」という壁

これほど踏み込んだ判断がありながら、今回の訴え自体は退けられる(棄却される)結果となりました。その理由は、シンプルに言うと「戸籍は社会の最も基本的なインフラだから」です。

戸籍は、個人の身分を公的に証明するための極めて重要な仕組みです。そのため、記載のルールは全国どこでも一律で、誰が見ても同じ基準でなければなりません。裁判所が個別のケースごとに「この人だけは書き換えても良い」と判断してしまうと、全国のルールがバラバラになり、公的な手続きで混乱を招く恐れがあります。

つまり、ルールそのものを根本から変えるには、裁判所という場ではなく、国民の代表が集まり、社会全体の仕組みを整える「国会」で新しい法律を作ったり、今の法律を改正したりする手順が不可欠であるという理屈なのです。

これからの戸籍はどうなっていく?

今回の申立人の代理人を務める仲岡しゅん弁護士は、この決定を「ノンバイナリーの法的承認に向けた大きな第一歩」と前向きに評価しています。その一方で、現実の戸籍の記載がまだ変わっていないことから、最高裁判所へ判断を仰ぐ「特別抗告」を行う方針を明らかにしました。

戸籍は、単なる事務的な書類ではありません。私たちがこの社会で「自分として」認められ、生活していくための基盤です。多様な生き方が当たり前になる中で、戸籍はどのような姿であるべきでしょうか。誰にとっても居心地の良い社会をつくるために、私たち一人ひとりが考え、議論を深めていく時期が来ているのかもしれません。

よくある疑問(FAQ)

- 戸籍法に「男女を書きなさい」という明確な決まりはあるの?

厳密に言うと、戸籍法という法律自体には「実父母との続柄」を載せるようにとは書いてありますが、性別そのものを記載すべきという直接の定めはありません。しかし、戸籍法施行規則や実務上の通達によって、出生届の「男・女」の別に基づき「長男・長女」と書く運用が確立されています。今回の判断は、この「運用」そのものが今の時代に合わなくなっていると指摘したものです。 - 今回の判断で、明日から戸籍の書き方が変わるの?

残念ながら、明日からすぐに書き換えられるわけではありません。大阪高裁は、性別表記の変更には「制度的な枠組みの整備」が必要であるとしています。つまり、国会で法整備が行われるまでは、現在の運用が続くことになります。

おわりに

戸籍に刻まれる言葉が、誰かにとっての苦しみではなく、自分を証明する誇らしい印になる。今回の大阪高裁の判断は、そんな未来への大きな転換点になるはずです(ちゅい!)。

もし、あなたの「自分の確信しているアイデンティティ」と「国が管理する公式な記録」が食い違っていたら、あなたはどう感じるでしょうか。そのとき、あなたは法に「どちら」を優先して守ってほしいと願いますか?誰もが自分らしく、笑顔で暮らせる未来を、みんなで一緒に育んでいきましょう。

専門家としての一言(司法書士・1級FPの視点)

戸籍は身分証明の手段としてだけでなく、相続が発生した際の法定相続人の特定や、権利義務の確定において極めて重要な基盤となります。個人の尊厳を守るための柔軟な変更が求められる一方で、公的記録としての連続性や正確性を維持することも欠かせません。今回の高裁判断を大きな契機として、個人の権利を守りつつ、社会制度としての安定性を両立させるための慎重かつ迅速な立法議論が、国会において進むことが期待されます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

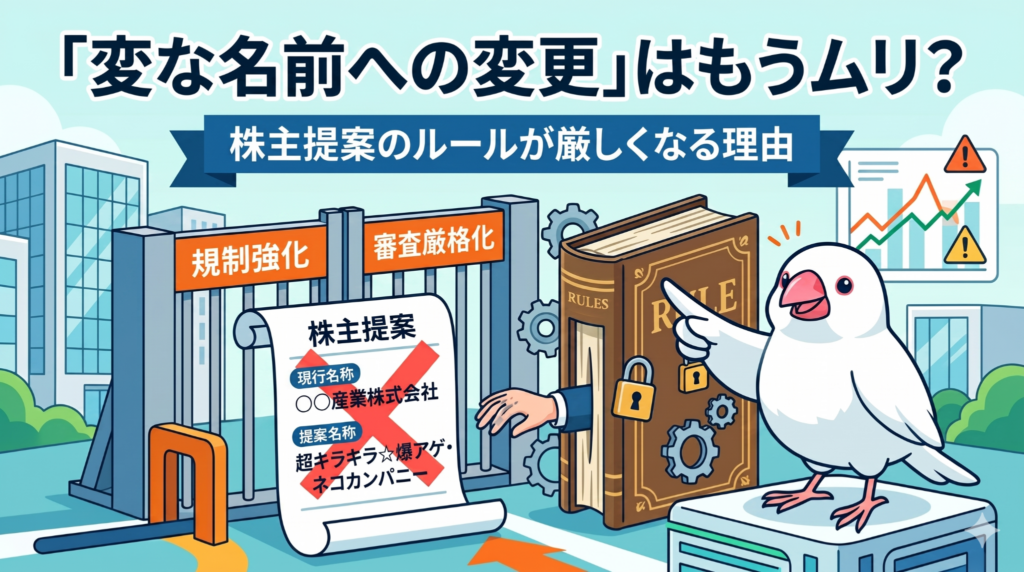

「変な名前への変更」はもうムリ?株主提案のルールが厳しくなる理由

株主総会の招集や提案ルールが厳格化され、権利行使の条件が引き上げられます。 嫌がらせ目的の提案を防ぎ、企業の経営環境を整える狙いがあることが重要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースなどで「ちょっと困った株主提案」を耳にすることが増えていませんか?実は今、株主が企業に対して意見を言ったり、会議を開くよう求めたりする際の「ルール」を見直す動きが進んでいます。

背景にあるのは、多くの企業が行っている「株式分割」です。これによって株価が手頃になり、以前よりも少ないお金で株主になれるようになりました。誰でも簡単に株主としての権利を使えるようになったのは良いことですが、その手軽さを利用して、経営改善とは無関係な「嫌がらせ」のような提案をする人も増えてしまったのです。

今回は、なぜルールを厳しくする必要があるのか、私たちの投資にどう影響するのか、皆さんにも分かるように解説します。

臨時株主総会を呼ぶためのハードルが上がる

まず大きな変更点として検討されているのが、「臨時株主総会」を招集するための条件です。

現在の会社法では、全体の議決権(投票権)の3%以上を6カ月前から持っていれば、企業に対して「臨時の総会を開いてください」と求めることができます。しかし、今回の改正案では、このハードルをドイツなどの主要国と同じ「5%以上」に引き上げる方向で調整が進んでいます。

なぜ引き上げが必要なのでしょうか。臨時株主総会を開くには、会場の手配や書類の郵送、システムの準備などで多額の費用と膨大な時間がかかります。ごく少数の株主による請求で何度も開催を求められると、企業の負担が重くなり、本来の仕事である「事業の成長」に集中できなくなるリスクがあるからです。

「300個」ルールの廃止と提案権の絞り込み

次に、株主が「これを議題にしてほしい」と提案する「株主提案権」のルールも変わります。これまでは、以下のどちらかを満たせば提案が可能でした。

- 総議決権の1%以上を保有している

- 300個以上の「単元(たんげん)」を一定期間保有している

ここでいう「単元」とは、株を売買する際のひとまとめの単位のことで、日本では通常「100株=1単元」です。つまり300個とは3万株のことですね。以前は3万株を揃えるには大きなお金が必要でしたが、株式分割で1株の値段が下がったため、今では比較的簡単に「300個」を持てるようになりました。

その結果、全体のわずか0.1%の株しか持っていない人でも提案ができるようになり、一部の株主による極端な提案が目立つようになったのです。今後は「300個」という条件を廃止し、責任の重い「1%以上」という基準に一本化する方向です。

行き過ぎた提案の具体例:社名変更の騒動

具体的にどのような提案が問題視されているのでしょうか。

例えば「いよぎんホールディングス」の例が挙げられています。

ある株主から、社名を「いよぎん株主阿鼻叫喚(あびきょうかん)ホールディングス」に変更するよう求める提案が出されました。こうした提案は、企業の価値を高めるための真剣な議論とは言えず、対応する企業側には大きな負担となります。こうした状況について、政府・自民党は以下のように考えています。

嫌がらせ目的の個人株主らの権限乱用を防ぎ、企業の経営環境を整える。

単なる嫌がらせや権利の乱用を防ぐことが、今回の改正の大きな目的です(ちゅいヨ!)。

世界基準に合わせる「イコールフッティング」

自民党の「資産運用立国議員連盟(会長・岸田文雄元首相)」は、高市早苗首相にこのルールの見直しを提言しました。そこで強調されたのが「諸外国とのイコールフッティング(同じ競争条件)」という言葉です。

これは、日本のルールだけが他国に比べて緩いと、日本企業だけが不必要なトラブル対応に追われ、世界との競争で不利になってしまうという意味です。

文鳥の視点で見れば、みんなと同じ風に乗って飛ぶことが大事、ということですね。企業が「巣(会社)」を荒らすような無茶な要求にばかり時間を取られては、大切な「雛(事業)」を育てられません。経営陣が本来の業務に集中し、健全に成長できる環境を整えることが、結果として国全体の豊かさにつながるのです。

よくある疑問(FAQ)

Q1: なぜこれまでルールが緩かったのですか?

以前は1株の値段が高く、300単元を揃えるだけでも自然と高いハードルになっていました。株式分割が進んだことで、想定以上に「誰でも提案できる」状態になったため、時代の変化に合わせて調整が必要になったのです。

Q2: 普通の個人株主が困ることはありますか?

建設的な意見を持つ個人株主が排除されるわけではありません。あくまで「嫌がらせ」や「権利の乱用」を抑えるための改正です。正当な対話の道は今後も守られます。

Q3: この新しいルールはいつから始まりますか?

政府は法制審議会の議論を経て、早ければ2027年1月の通常国会に改正案を提出する見通しです。

おわりに:これからの投資と会社の関係

今回のルール変更は、一見すると株主の自由を縛るように感じるかもしれません。しかし、その本質は「企業と株主がより建設的な対話を行える環境づくり」にあります(ちゅいヨ!)。

無意味な提案への対応コストが減れば、企業はその分、新しい製品の開発や、配当金という形での株主還元に力を注げます。私たち投資家も、ただ権利を使うだけでなく、どうすれば会社と一緒に成長できるか、そのあり方を考える良いきっかけになるはずです。

あなたは、これから投資を通じてどんな未来を応援していきたいですか?

専門家としての一言(司法書士・1級FPの視点)

今回の会社法改正案は、実務上、経営の安定性を確保する上で非常に大きな意義があります。臨時株主総会の招集要件や提案権が厳格化されることで、一部の極端な意見による混乱を防ぎ、長期的な視点での企業運営が可能になります。相続によって株式を引き継ぐ際も、会社の経営が安定していることは資産価値を守ることに直結します。今後は、量より質を重視した、より高度な対話が求められる時代になるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。