Author Archive

100万円で中古車が買えない時代に?中古車バブルの衝撃

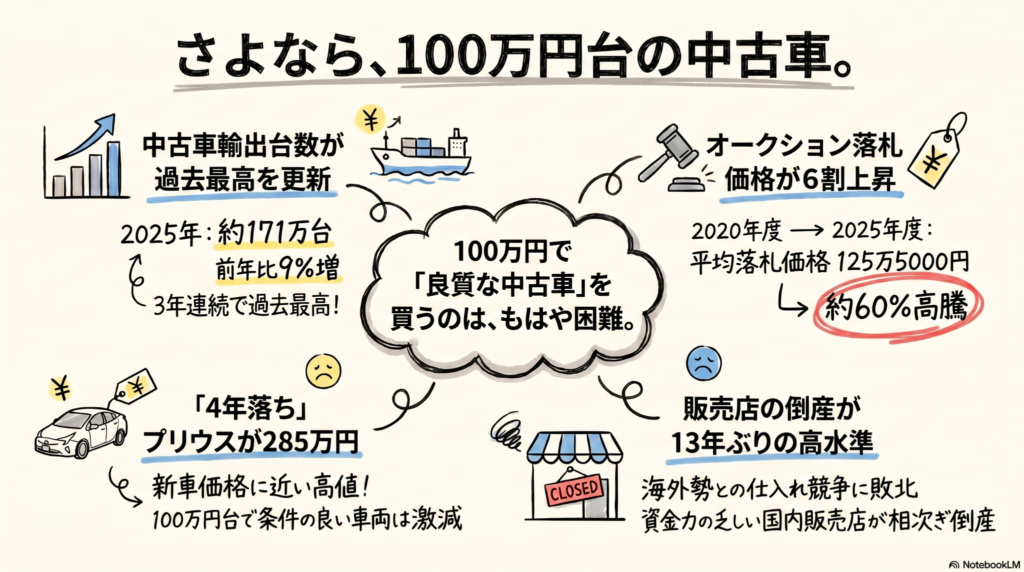

100万円台で買える良質な中古車が、市場から姿を消しつつあります。 円安の影響で海外への輸出が急増し、国内の販売店を圧迫しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に欠かせない「車」ですが、最近は「中古車が高すぎて手が出ない」という悲鳴をよく耳にします。かつては100万円も出せば、状態の良い普通車が選べる時代がありました。しかし今、その常識が音を立てて崩れています。なぜ身近なはずの中古車がこれほど高嶺の花になってしまったのか、経済の仕組みから紐解いていきましょう。

円安の影響で海外への輸出が絶好調

日本の中古車がいま、世界中で猛烈な勢いで買い求められています。最大の理由は、歴史的な円安によって海外バイヤーから見て日本車が極めて「割安」になっているからです。

日本の中古車は、車検制度などによってメンテナンスが行き届いており、状態が非常に良いことで世界的な信頼を得ています。特に新車の輸入規制があるロシアや、2025年に5年ぶりに輸入を解禁したスリランカなどで強い引き合いがあります。また、主要な輸出先であるアラブ首長国連邦(UAE)は、足元では中東情勢の影響で一時的に輸出が減っていますが、全体としての需要は依然として高いままです。

日本中古車輸出業協同組合のデータによると、2025年の中古車輸出台数は170万8604台に達し、3年連続で過去最高を更新しました。国内の競売(オークション)会場には、円安の恩恵を受ける海外バイヤーが積極的に参加しています。

ここで「二重の苦しみ(ダブルパンチ)」が発生しています。日本の消費者は賃金が上がらず予算が限られていますが、海外バイヤーは円安という通貨の武器を持って高い価格を提示できます。この「買い負け」の構造が、国内の価格を押し上げているのです。

中古車の平均価格が驚くほど跳ね上がっている

中古車市場の価格基準となるオークションでの落札価格を見ると、その上昇ぶりは衝撃的です。

オークション運営大手、ユー・エス・エス(USS)のデータによると、2025年2月には成約車両の平均落札価格が138万円という過去最高値を記録しました。2025年度の通期平均で見ても125万5000円となっており、これは2020年度の平均価格と比較して約6割も高騰している計算です。

現場で仕入れを担当するプロも、この急激な変化に頭を抱えています。

「ここ3年で価格が一気に高騰した。車両によっては3年前より仕入れ値が100万円以上も上がったものがある」

かつて私たちが店頭で見かけていた販売価格が、今やプロの「仕入れ値」にまで跳ね上がっているという異常事態なのです(ちゅいヨ!)。

人気車種でも100万円台は「高嶺の花」に

具体的にどのくらい高くなっているのか、人気の車種で見てみましょう。以前なら100万円台で十分に手が届いた車たちが、今では驚くような価格になっています。

- トヨタ・プリウス 新車価格が321万円のモデルの場合、「4年落ち」の中古車でも285万円という高値がついています。新車と大差ない価格です。

- トヨタ・カローラ 平均価格は約193万円です。品質の良い「3年落ち」に限定すると209万円まで跳ね上がります。「5年落ち」でも160万から180万円台が中心で、新車価格の7割程度の予算が必要です。

- トヨタ・アクア かつての「安くて良い小型車」の代表格ですが、現在の平均価格は193万円に達しており、100万円台で良質な個体を探すのは至難の業です。

- ホンダ・フィット 新車なら100万円台から狙える車種ですが、中古車の平均価格は172万円です。100万円を切る出品を探そうとすると、「8年落ち」というかなり古い年式まで遡らなければなりません。

- 軽自動車 以前は100万円以下が当たり前でしたが、2024年5月以降は平均価格が100万円を超える取引が常態化しています。

町の中古車屋さんが次々と倒産している現実

この価格高騰は、買い手である私たちだけでなく、販売店にも深刻な打撃を与えています。

国内の中古車店は、主にオークションで車を仕入れて商売をしています。しかし、資金力のある海外バイヤーとの競り合いに負け、魅力的な在庫を確保できなくなっています。無理に仕入れようとすれば利益が削られ、経営が苦しくなるという悪循環に陥っています。

帝国データバンクの調査によれば、2025年の中古車販売店の倒産件数は99件にのぼり、13年ぶりの高水準となりました。自社で在庫を回せる大手と、海外勢に買い負けてしまう中小販売店との間で、格差が残酷なまでに広がっています。

よくある疑問(FAQ)

質問1:中古車の価格はこれから下がりますか?

回答:現在の円安傾向が続き、海外への輸出需要が衰えない限り、価格が大きく下がる可能性は低いでしょう。需給が逼迫(ひっぱく)しているため、さらに高値が続く恐れもあります。

質問2:どうしても100万円以下で買いたい場合はどうすればいい?

回答:フィットのような小型車であっても、8年落ち以上の古い年式を選択肢に入れる必要があります。かつてのような「低年式・高品質」なものを100万円以下で探すのは、今の市場では非常に困難です。

まとめと未来への問いかけ

100万円台で質の高い中古車を自由に選べた時代は、残念ながら終わりを迎えつつあります。円安という巨大な経済の波が、私たちの「足」である車の価値を根本から変えてしまいました。

「新車が高いから中古にしよう」というこれまでの節約術は、もはや通用しなくなっています。この中古車バブルともいえる状況のなかで、私たちは車という存在をどう捉え、限られた家計のなかでどう優先順位をつけていくべきなのでしょうか。今一度、立ち止まって考える必要がありそうです(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

これからの時代、車は単なる「消耗品」ではなく、価値が減りにくい「資産」としての側面が強まっています。

これは家計管理や将来の相続においても重要な視点です。例えば、中古車価格の高騰により、数年乗った車であっても相続時の評価額が想定より高くなり、贈与税や相続税の算定に影響を与えるケースも考えられます。

車を購入する際は、単に目の前の価格だけでなく、将来売却するときの「リセールバリュー」や、長期的なメンテナンス費用を含めたライフサイクルコストを慎重に見極める必要があります。資産価値を意識した賢い選択が、結果として家計を守ることにつながるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

民事裁判がスマホやパソコンで完結?「全面IT化」で変わる私たちの暮らし

裁判所に行かずにネットで手続き完了!5月21日から民事裁判が全面IT化されます。

紙の書類や切手、収入印紙も不要に。スマホやパソコンで全ての手続きが可能です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「裁判所」と聞くと、どんな風景を思い浮かべますか?重厚で少し近寄りがたい建物へ足を運び、分厚い紙の束にハンコをいくつもついて……そんな、ちょっと古くて大変そうなイメージがあるかもしれませんね。

実は、日本の裁判手続きは先進国の中でもかなり遅れていると言われてきました。その不便さを嫌って、海外の企業が日本の裁判所を避けるほどだったんです。でも、そんなイメージが今回の法改正によってガラリと変わります。2020年から段階的に進められてきたIT化の計画が、ついに「最終段階」を迎え、私たちの暮らしに身近なものになります。みんなにわかるように、その中身を整理して解説しますね。

オンラインで訴状を提出

裁判を始めるために最初に出す書類を「訴状(そじょう)」といいます。これまでは、この訴状を裁判所の窓口へ直接持っていくか、書留で郵送する必要がありました。

これからは、この訴状をオンラインで提出できるようになります。

「以前」:平日の昼間に仕事を休んで窓口へ行くか、慣れない書類を封筒に詰めて郵便局へ。

「これから」:自宅のソファやオフィスから、パソコン数台の操作で完了。

仕事や家事で忙しくて、平日の昼間に動くのが難しい人にとって、場所を選ばず手続きができるようになるのは大きな助けになります。なお、弁護士が手続きを行う場合はオンラインが義務となりますが、自分一人で裁判を行う個人の場合は、これまで通り紙の書類を使うことも選べるので安心してくださいね。

支払いはペイジーでスマートに

これまでの裁判では、手数料として「収入印紙」を貼ったり、書類を郵送するための「郵便切手」をあらかじめ裁判所に預けたりする必要がありました。わざわざ特定の金額の切手を買い揃えて管理するのは、利用者にとっても裁判所の職員さんにとっても大きな負担だったんです。

これが、電子決済サービスの「Pay-easy(ペイジー)」などによる電子納付に一本化されます。わざわざ郵便局の窓口に並ぶ必要もありません。最高裁の今崎幸彦長官も、この取り組みの意義を次のように語っています。

裁判へのアクセスの利便性を高めるとともに裁判手続きを合理化、効率化して紛争解決機能を向上させる重要な取り組みだ

実は、今回導入されるのは「暫定的なシステム」で、さらに使いやすい新システムへの移行は2027年度中を目指しているという背景もあります。一歩ずつ、着実に便利になっている最中なんですよ。

自宅のパソコンで記録を確認

裁判が始まると、お互いの主張や証拠が「裁判記録」として蓄積されます。これまでは、この記録を見るためにわざわざ裁判所まで行き、コピーを取らなければなりませんでした。

これからは、自分のパソコンからいつでも記録を閲覧したり、データとして手に入れたりできるようになります。また、実際の法廷でもWi-Fiが整備され、モニター画面を使って証拠を確認するスタイルに変わります。重たい紙の束を抱えて移動する時代は、もう終わりを迎えつつあります(ちゅいヨ!)。

裁判データがAIで分析される未来

裁判の手続きがデジタル化される最大のメリットの一つは、結果がデータとして蓄積されやすくなることです。これにより、将来的にAI(人工知能)が膨大な過去の事例を分析できるようになります。

例えば、「自分と似たケースでは、過去にこれくらいの賠償額が認められた」といった予測がしやすくなります。これが実現すれば、裁判を始める前に「解決の目安」が分かるため、泥沼の争いになる前に話し合い(和解)で解決したり、裁判外でスムーズに決着させたりしやすくなります。裁判は「勝つか負けるか」だけでなく、「早く、納得できる解決」のためのツールへと進化していくでしょう。

よくある疑問(FAQ)

Q1:ネットが苦手な人はどうすればいい?

回答:弁護士を頼まずに自分自身で裁判を行う場合は、引き続き「紙」の書類を使って手続きをすることが認められています。

Q2:いつから始まるの?

回答:2026年5月21日以降に、新しく裁判所に訴えを起こすケースから対象になります。

Q3:第三者の記録閲覧もネットでできる?

回答:裁判の当事者ではない「第三者」が記録を見たい場合は、プライバシー保護の観点から、引き続き裁判所に出向く必要があります。ただし、裁判所内の端末を使えば、他の裁判所の記録も参照できるようになり、利便性は向上します。

おわりに

これまでの裁判は、どこか特別な場所で行われる、自分たちとは無縁の出来事のように感じられたかもしれません。でもIT化によって、裁判はもっと身近で、便利な行政サービスのような存在へと変わっていこうとしています。

世界標準の仕組みが整い、自分たちの権利をより手軽に、正しく守れるようになるのは、とても心強いことですね。

皆さんは、裁判がもっと身近になったら、私たちの社会はどう変わると思いますか?

専門家としての一言

司法書士・1級FPの視点からお伝えします。

今回の改正により、物理的な手続きのハードルは劇的に下がります。しかし、ツールが便利になったからといって、法的な主張の組み立てや証拠の重要性が変わるわけではありません。むしろ、全てのやり取りがデジタルデータとして正確に残るようになるからこそ、これまで以上に論理的で一貫性のある主張が求められるようになります。

利便性が向上するからこそ、専門家のアドバイスを初期段階から取り入れることで、よりスピーディーに、そして確実に自らの権利を守ることが可能になるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

自転車事故の「1億円」リスクに備える!自分と家族を守る保険の選び方

自転車事故で1億円の賠償リスク!青切符導入でルール遵守は必須です。 火災保険の「個人賠償責任特約」を要確認。補償は「無制限」が最強です。

こんにちは!司法書士・1級FPの専門知識を持つ文鳥、ぶん吉です(ちゅいヨ!)。

最近、自転車のルールが厳しくなったというニュースを耳にしませんか?実は、自転車の交通違反に対して「青切符(交通反則切符)」を交付する制度が4月に始まったんです。背景には、自転車と歩行者の事故が多発している現状があります。

「たかが自転車」と油断していると、もし事故を起こした時に、自分や家族の人生を根底から覆してしまうような、とんでもない金額のお金を支払わなければならなくなるかもしれません。みんなが安心して自転車に乗るために、今知っておくべき経済的リスクと守りの方法について、ボクと一緒に見ていきましょう!

自転車事故でも発生する「高額賠償」の現実

自転車は手軽な乗り物ですが、法律上は「車両」の仲間です。もし事故の加害者になって相手に大きなケガをさせてしまったら、自動車事故と同じように重い責任を負うことになります。

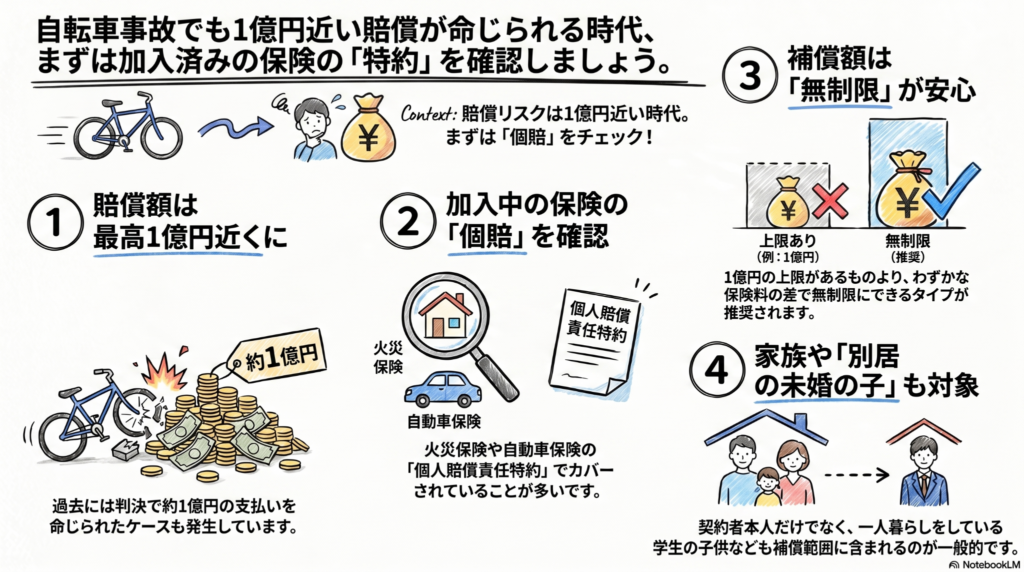

日本損害保険協会のデータによると、自転車事故はここ数年、年間7万件前後という高い水準で推移しています。過去の裁判では、加害者に1億円近い賠償金の支払いを命じる判決が出た事例がいくつもあるんです。これまでは見逃されがちだったルール違反も、4月からは「青切符」の導入により厳しく取り締まられるようになりました。これは、国が「自転車事故をこれ以上増やさない」と本気で動き出した証拠です。

もし無保険の状態で1億円もの賠償を命じられたらどうなるでしょうか。それは単なる借金ではありません。家を失い、一生をかけた給与の差し押さえや自己破産を強いられるなど、加害者側の「家庭崩壊」に直結する恐ろしいリスクなのです。この問題は、自転車に乗るすべての人にとって、自分と家族の人生を守るための最優先課題といえます。

個人賠償責任保険という心強い味方

こうした壊滅的な賠償リスクから私たちを救ってくれるのが「個人賠償責任保険(個賠)」です。これは、日常生活でうっかり誰かにケガをさせたり、物を壊したりしてしまった時の損害をカバーしてくれる保険です。

この保険の賢い使い方は、単独で加入するのではなく、今入っている「火災保険」や「自動車保険」のオプション(特約)として付けることです。ただし、注意しなければならないポイントがあります。

複数の保険で個賠を付けても、補償額が単純に合算されるわけではない。補償の重複を避けるため、まずは加入済みの保険に個賠が付いているかを把握し、補償の内容を確認したい。

つまり、複数の保険でこの特約を付けても、もらえるお金が2倍になるわけではなく、保険料だけが無駄になってしまいます。まずは自宅の保険証券をすべて確認し、「個人賠償」の文字がどこにあるかを把握しましょう。

補償額は無制限を選ぶべき理由

特約の内容を確認する際は、補償の上限額に注目してください。「1億円まで」という上限があるタイプと、上限のない「無制限」のタイプがあります。

「1億円あれば十分」と思うかもしれませんが、過去の判決例が1億円に迫っている以上、将来的にそれを超える賠償が命じられない保証はありません。保険料の差は月々わずかな金額であることが多いため、迷わず「無制限」を選んでおくのが、家計管理のプロとして最も推奨する安心の選択です。

もし現在加入している保険に特約が付けられない場合でも、クレジットカードのオプションサービスとして安価に加入できるケースがあるので、諦めずにチェックしてみてくださいね。

離れて暮らす家族も守れる範囲の広さ

個人賠償責任保険の大きなメリットは、その補償範囲の広さにあります。実は、契約者本人だけでなく、その家族もまとめて守ることができるんです。

一般的な保険では、以下の範囲の人が対象になります。自分の状況に合わせてチェックしてみてください。

・契約者本人

・配偶者

・同居の親族(親や子など)

・別居の未婚の子(一人暮らし中の学生など)

特に「別居の未婚の子」が含まれるのは大きなポイントです。例えば、大学進学で遠方に住んでいるお子さんが自転車事故を起こしても、親の保険でカバーできる可能性が高いのです。お子さんが個別に自転車保険に入る前に、まずは親の保険内容を確認しましょう。

自転車保険とケガの備え

一般的に「自転車保険」として売られている商品は、「相手への賠償(個人賠償)」と「自分自身のケガ(傷害保険)」がセットになっています。

相手への賠償は特約でカバーできますが、自分自身が事故で入院したり手術をしたりした時の備えも忘れてはいけません。急な入院費などの出費は、家計に大きなダメージを与えます。

「相手に迷惑をかけない」ための賠償責任保険と、「自分たちの生活を立て直す」ための傷害保険。この両輪をバランスよく整えておくことが、真の安心につながります。

よくある疑問(FAQ)

Q:自動車保険に入っていれば自転車事故もカバーされますか?

A:自動車保険そのもので自転車事故がカバーされるわけではありません。ただし、自動車保険に「個人賠償責任特約」を付帯していれば、自転車事故による相手への賠償が可能になります。まずは特約の有無を確認してください。

Q:一人暮らしを始めた大学生の子どもに、新しく自転車保険をかけるべきですか?

A:お子さんが未婚であれば、親の個人賠償責任保険で賠償面はカバーされるのが一般的です。ただし、お子さんが毎日自転車通学をしていたり、スポーツバイクに乗っていたりする場合は、お子さん自身のケガに備える「傷害保険」を別途検討する価値が十分にあります。

Q:複数の保険に個人賠償特約がついている場合、もらえるお金は増えますか?

A:いいえ、もらえる金額は実際の損害額が上限となるため、複数加入していても合計額が増えるわけではありません。無駄な保険料を省くためにも、補償を一つに集約し、その分、補償額を「無制限」にアップグレードすることをおすすめします。

おわりに:これからの自転車ライフに向けて

自転車は便利で身近な道具ですが、ひとたび事故が起きれば「凶器」にもなり得る車両です。ハンドルを握る以上、誰もが加害者になるリスクを抱えていることを忘れないでください。

今日、家に帰ったらまず「保険証券」を確認しましょう。自分は守られているか、離れて暮らす家族の分は大丈夫か。そのわずか数分の確認が、万が一の時にあなたの大切な日常を守る最強の盾になります。

正しく備えて、安全で軽やかな自転車ライフを楽しみましょう(ちゅい!)。

専門家としての一言(司法書士・1級FPの視点)

自転車の交通違反に対する「青切符」の導入は、社会全体で自転車利用者の法的責任を厳格に問う姿勢の表れです。司法書士の視点から言えば、数千万円から1億円にのぼる賠償能力の有無は、裁判後の加害者本人の人生を決定的に左右します。

また、1級FPの視点では、月々数百円程度の特約料で無制限の賠償資力を確保することは、最もコストパフォーマンスの高い家計防衛策であると断言できます。制度改正というこの機会を、ご自身とご家族を取り巻く法的・経済的リスクを再点検する好機として捉えてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

認知症カフェが全国9000カ所へ!「孤立」を防ぐ新しい地域のつながり方

認知症カフェは全国9千カ所以上。孤立を防ぎ誰もが安心して暮らすための大切な居場所です。

2040年には高齢者の3割が認知に問題を抱える時代に。地域での支え合いが不可欠です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

最近、「物忘れが増えてきた気がする」「家族が認知症になったらどう生活を支えればいいの?」といった不安を抱える方が増えています。認知症は決して特別なことではなく、誰もが直面する可能性のある身近な問題です。でも、家族だけで悩みを抱え込んでしまうと、心も生活も行き詰まってしまいますよね。

そんな孤独を防ぐための解決策として、いま全国で「認知症カフェ」という温かな居場所が広がっています。今回は、地域で支え合う新しい仕組みについて、専門家の視点から優しく解説します。

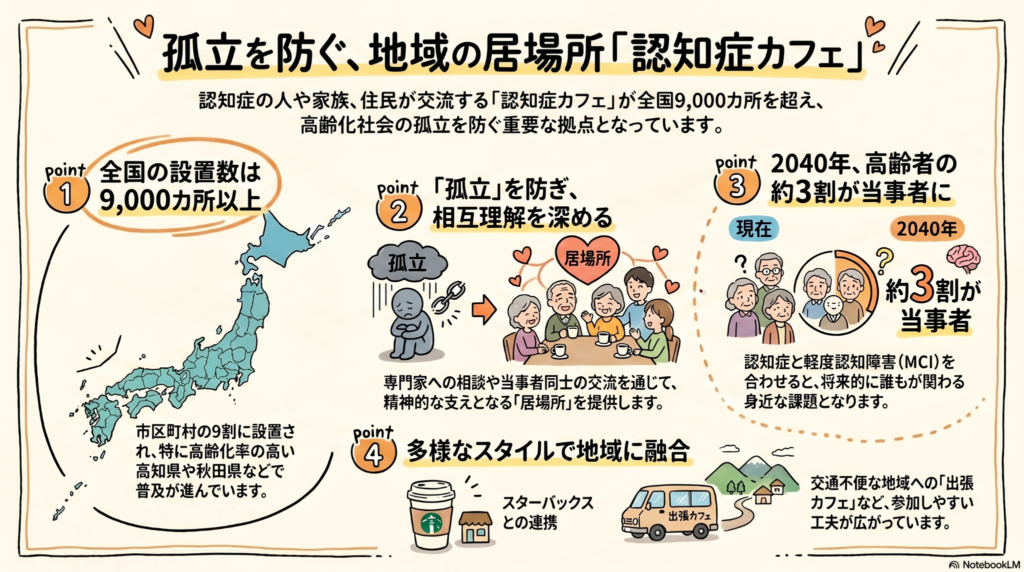

全国の自治体の9割が設置している安心感

現在、認知症カフェは全国で9,105カ所にまで広がっており、市区町村の約9割に設置されています。

これは「新オレンジプラン」という、国が進めているとても大切なプロジェクトが背景にあります。政府は2017年に全市区町村への設置目標を掲げ、認知症の方やその家族が、専門家と情報を共有したり、早期に対応できたりする場を整えてきました。

都道府県別で見ると、人口10万人あたりの設置数は高知県が20.27件で全国トップです。次いで佐賀県、岩手県、秋田県と、高齢化が進む地域ほど積極的に取り組んでいる傾向があります。ソース資料には、この活動の核心について次のように記されています。

住み慣れた地域で誰もが安心安全な生活を続けていくには、孤立を防ぎ、相互理解を深めることが不可欠となる。

司法書士やFPの視点から見ても、社会的な「孤立」は、適切な財産管理が行われなくなったり、法的な支援が届かなくなったりする大きなリスク要因です。地域全体でつながりを持つことは、暮らしを守るための第一歩といえるんだ。

本人も家族も、そして近所の人も集まれる場所

認知症カフェは、決して「特定の患者さんのための施設」という堅苦しい場所ではありません。本人や家族、地域住民、そして医療・介護の専門家が、おいしいお茶を飲みながらフラットに交流できる場です。

例えば、高齢化率の高い秋田県大仙市の「はなっこカフェ」では、月に1回、30人近い方々が集まっています。初めて参加した80代の伊藤京子さんは、お姉さんの介護をされている経験から「会話にとても元気づけられた。また来ようと思う」と笑顔を見せていました。

こうした場所があることで、介護の疲れや将来の不安を一人で抱えずに済むようになります。心がふっと軽くなるような心のケアも、カフェの大切な役割なのだ(ちゅいヨ!)

スターバックスや出張カフェによる新しい取り組み

最近では、より多くの人が気軽に立ち寄れるよう、これまでの枠にとらわれない工夫も始まっています。

東京都町田市では、スターバックスコーヒージャパンと協力して、市内の店舗で「Dカフェ」を開催しています。カフェの進行役を務める松本礼子さんは、いつものスタバという開かれた場所で行うことで、当事者や家族だけでなく、買い物途中の住民など幅広い人が参加し、自然な意見交換が生まれていると話しています。

また、秋田県大仙市のように、移動が難しい方のために「出張カフェ」を行う地域もあります。特定の建物で待つだけでなく、困っている人の近くまで交流を届けるこの取り組みは、地域全体で支えるという意識の表れであり、とても素敵な変化だと感じます。

これからの課題と質の高い交流への期待

認知症カフェが全国に普及した今、次に求められているのは「場所の維持」だけでなく「質の向上」です。

せっかく場所があっても、特定の人たちだけで固まってしまう「閉じたサロン」のようになっては、新しい人が入りづらくなってしまいます。誰もが気軽に入りやすい、開放的な雰囲気作りが今後の鍵となります。

高知県立大学の矢吹知之教授は、設置数が増えた今こそ、行政による運営チェックなどの質の向上が必要だと指摘されています。

2040年には、軽度認知障害(MCI)を含めると高齢者の約3割が認知に問題を抱えると予測されています。将来を見据え、ただ場所があるだけでなく、一人ひとりに寄り添える質の高い交流がますます大切になってくるでしょう。

よくある疑問(FAQ)

- 誰が運営しているの?

- 地域包括支援センターや介護施設、地域のボランティア、自治体など、さまざまな主体が協力して運営しています。

- 認知症じゃなくても行っていいの?

- もちろんです。地域住民や専門家など、誰でも気軽に参加して交流できるのが認知症カフェの大きな特徴です。

- 遠くて行けない人はどうすればいい?

- 地域によっては、スタッフが地域に出向く「出張カフェ」を実施しているケースもあります。お住まいの自治体の窓口(地域包括支援センターなど)に、近くで受けられる支援がないか相談してみるのが良いでしょう。

まとめと未来への問いかけ

認知症カフェは、今や全国どこにでもある身近な「地域の居場所」になりつつあります。それは、私たちが将来にわたり孤立せずに生きていくための、新しいインフラといえるかもしれません。

もし、あなたや周りの方が少しでも不安を感じているなら、まずは自分たちの街にあるカフェをのぞいてみませんか?そこでの何気ない会話や出会いが、明日を安心して過ごすためのヒントになるかもしれません。

専門家としての一言(司法書士・1級FPの視点)

2040年には高齢者の3割が認知の問題を抱えるという予測がありますが、これは財産管理の面でも非常に大きな意味を持ちます。判断能力が低下すると、預貯金の引き出しや不動産の売却ができなくなる「資産の凍結」というリスクが生じます。認知症カフェのような場で早い段階から地域や専門家とつながりを持つことは、相続対策や将来の備えを考える貴重な一歩となります。暮らしと財産、その両面の安心を早めに整えていくことをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

投資のプロが教える「企業の健康診断」!財務諸表を味方につけて賢い投資家になろう

株価の変動に惑わされず、企業の健康状態と稼ぐ力を正しく見極めるのが重要です。 貸借対照表、損益計算書、キャッシュフローの3表をセットで読むことが投資の秘訣です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、イランをめぐる軍事衝突などの地政学リスクによって、株価が急落したり急反発したりと、マーケットは激しい動きを見せています。こうした不透明な局面では、目先の値動きに一喜一憂して右往左往するのが一番の悪手となります。

大切なのは、表面的な株価という「影」を追うのではなく、「企業の本当の実力」という実体を見ることです。そのために不可欠な道具が「財務諸表」です。企業の健康状態や稼ぐ力を数字で客観的に読み解くことで、どんな荒波の中でも冷静な投資判断ができるようになります。

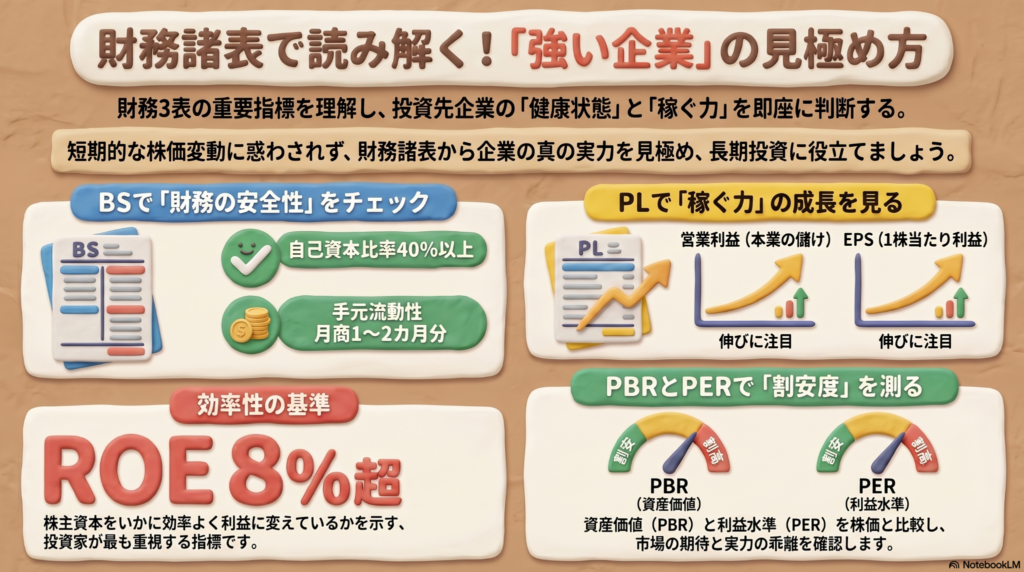

企業の体力を映し出す貸借対照表

貸借対照表(BS)は、いわば企業の健康状態を確認するための診断書です。これを理解するために、身近な「マイホームの購入」で例えてみましょう。

- 負債:住宅ローンなど、いずれ返済が必要な「他人のお金」

- 純資産:頭金やコツコツ貯めた貯金など、返済不要の「自分のお金」

- 資産:これらを合わせて手に入れた「マイホーム(土地・建物)」そのもの

企業も同様に、どのようにお金を集め(負債・純資産)、それを何に変えたか(資産)を示しています。

企業の生命線は資金繰りです。まず、現金と短期の有価証券を合わせた「手元流動性」が、月商の1〜2カ月分あるかを確認しましょう。これが十分にあれば、不測の事態でも事業を継続できます。また、総資本のうち自己資本が占める「自己資本比率」が40%以上であれば、財務基盤は非常に強固だと判断できます。まずは倒れないだけの体力があるかチェックするのが基本だちゅいヨ!

地政学リスクが意識される不透明な局面では、まずBSで財務安全性をチェックすべきだ(小宮一慶氏)

稼ぐ力をチェックする損益計算書

損益計算書(PL)は、一定期間に企業がどれだけ効率よく稼いだかを示す「成績表」です。多くの項目がありますが、投資家として特に注視すべきは次の2点です。

- 営業利益:売上から原価や経費を引いた「本業のもうけ」

- 純利益:税金や特別損益などを反映した「最終的な利益」

純利益は、株主への配当や将来の成長投資に回される大切な原資となります。この純利益を発行済み株式数で割った1株当たり利益(EPS)は、まさに「1株が持つパワー」です。1枚のピザを切り分けたとき、ピザ全体のトッピング(利益)が増えれば、1切れあたりのボリューム(EPS)も増えますよね。このようにEPSが成長している企業は、価値が高まりやすく、株価も上がりやすい傾向にあります。

お金の出入りを見るキャッシュフロー計算書

「利益は出ているのに、手元の現金がなくなって倒産する」という黒字倒産を防ぐために重要なのが、キャッシュフロー(CF)計算書です。

- 営業CF:本業でどれだけ現金が入ってきたか

- 投資CF:将来のためにどれだけ現金を使ったか(通常はマイナス)

- 財務CF:借入や返済でどれだけ現金が動いたか

ここで特に重要なのが、営業CFと投資CFを合算した「フリーキャッシュフロー」です。投資CFは将来のための「支出」なので通常はマイナスの数字になりますが、本業で稼いだ営業CFの範囲内に収まっていれば、手元には自由な現金が残ります。この残った現金が多いほど、企業は借金返済や配当、さらなる投資を自由に行えるため、経営状態が良好と言えるのです。

効率よく稼げているかを見抜く指標

PLで利益を、BSで資産を確認したら、次はそれらを組み合わせて「経営の効率」を評価しましょう。

投資家にとって最重要とも言える経営指標が自己資本利益率(ROE)です。これは「株主から預かったお金をどれだけ効率よく使って利益を出したか」を示します。経済産業省の指針で8%超が望ましいとされています。

あわせて、総資産に対してどれだけ利益を上げたかを示す総資産利益率(ROA)も比較しましょう。ROAが高い企業は、無駄な設備や在庫を持たずに効率経営ができていることを意味します。

株主のお金をいかに効率よく使っているかという点で最重要の経営指標だ(井出真吾氏)

株価の割安度と将来性を予測する

最後に、企業の価値に対して株価が妥当かどうかを判断します。

- PBR(株価純資産倍率):1倍を割ると、会社を解散して資産を分けた方が得な状態。東証からも改善要請が出されています。

- PER(株価収益率):利益に対して株価が何倍まで買われているかを示す期待値の指標。

ここで専門的な視点を加えると、「PBR = ROE × PER」という関係式が成り立ちます。つまり、今のPBRが低くても、効率性(ROE)が改善していれば、将来的に市場の期待(PER)が高まり、株価が大きく上昇する可能性があるのです。単に割安なだけでなく、将来の伸びしろがある銘柄を探すのがぶん吉流のアドバイスです。

よくある疑問(FAQ)

財務分析を始める際に、みなさんが抱きやすい疑問にお答えします。

- 財務3表の中で、初心者はまずどこから見るべき?

相場が不安定な時こそ、まずは貸借対照表(BS)で「財務の安全性」を確認しましょう。どんなに稼ぐ力があっても、すぐに倒産してしまうような企業では投資は成り立ちません。 - 借金が多い企業はすべてダメな企業なの?

必ずしもそうではありません。借金は「レバレッジ(てこ)」として、事業を加速させる道具にもなります。ROA(総資産利益率)がしっかり高く、手元流動性が確保されていれば、戦略的な借金はROEを押し上げるポジティブな要素になります。 - 決算短信以外にチェックすべき資料はある?

企業のホームページにある「決算説明会資料」や「中期経営計画」は必読です。グラフや図解が多く、数字の裏側にある経営者の想いや将来のトレンドが分かりやすく解説されています。こうした資料も味方につけて、多角的に分析してほしいちゅいヨ!

未来へつなげる投資の考え方

財務諸表を読み解く力は、一度身につければ時代が変わっても使い続けられる最強の武器になります。感情やニュースに流されるのではなく、数字という確かな根拠を持って企業と向き合ってみてください。

まずは、あなたが普段使っているサービスの会社や、気になっている企業の「健康診断」から始めてみませんか?数字の裏側に隠された、企業の意外な素顔が見えてくるはずです。

あなたは企業の名前だけで選んでいませんか?本当の強さを数字で確かめてみませんか?

専門家としての一言(司法書士・1級FPの視点)

財務分析の視点は、上場企業への投資だけでなく、相続や事業承継の現場でも極めて重要です。特に非上場株式の評価や親族内承継における企業価値の算定では、純資産の厚みや収益力が評価額に直結し、相続税額にも大きな影響を与えます。日頃から財務3表に親しみ、数字の構造を理解しておくことは、ご自身の資産形成のみならず、大切な資産を次世代へ賢く引き継ぐための基礎体力を養うことにもつながるのです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

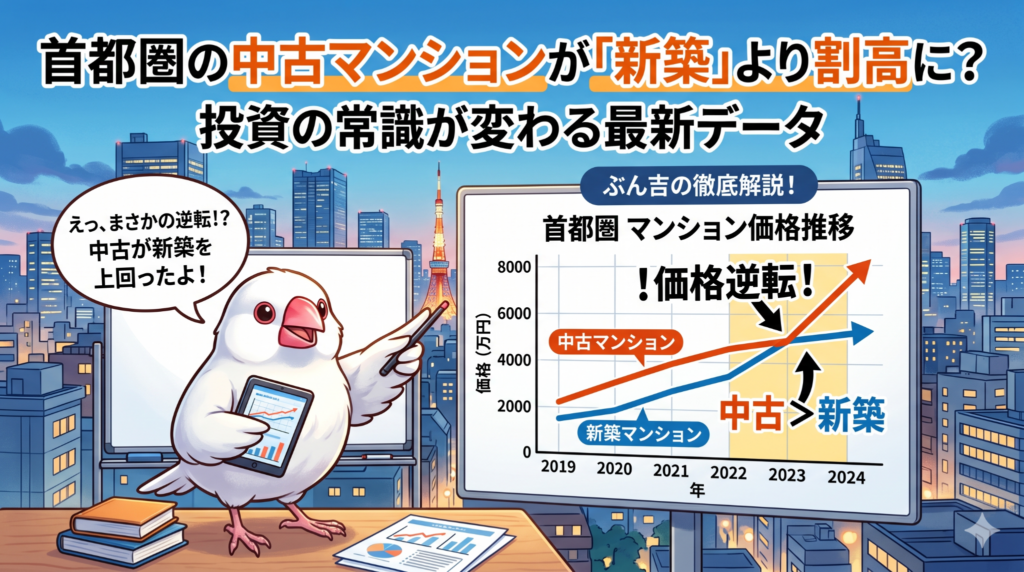

首都圏の中古マンションが「新築」より割高に?投資の常識が変わる最新データ

首都圏の中古マンションは過去最高の割高感で、新築のPERを上回りました。 今は貸して稼ぐよりも、値上がりした後に売って利益を出す市場に変わっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「中古マンションなら、新築よりも安く買えてお得なはず」……そう思っていませんか?ところが今、首都圏の不動産市場では、その常識を根底から覆すような異変が起きているんです。中古物件の価格が上がりすぎて、投資としての効率が新築よりも悪くなっているという驚きのデータが出てきました。一体、何が起きているのか一緒に紐解いていきましょう。

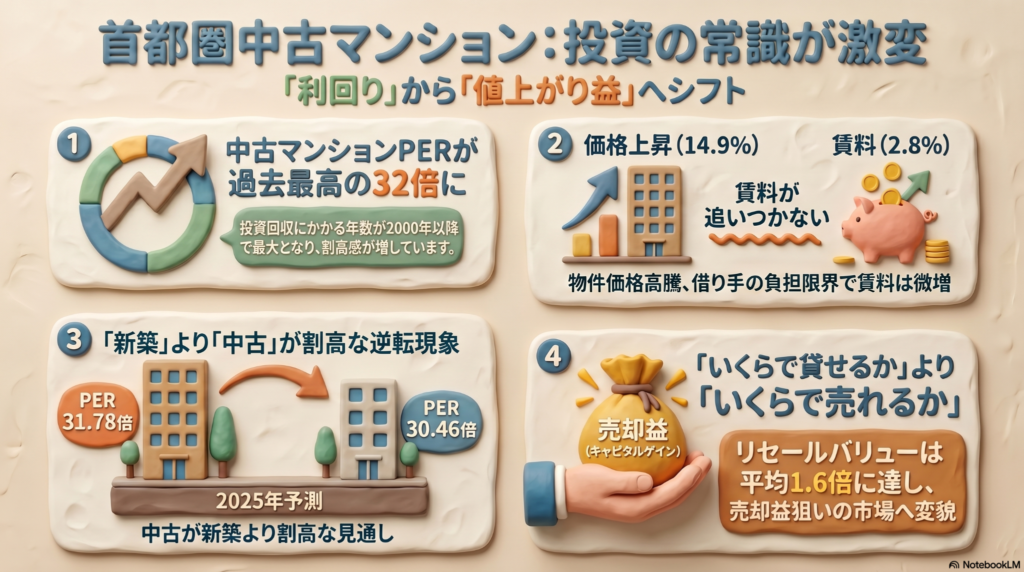

投資の効率を測る「PER」というものさし

不動産投資の世界には「PER(マンションPER)」という指標があります。難しい言葉に聞こえますが、中身はとても簡単です。要するに「出したお金を、貸した時の家賃で回収するのに何年かかるか」を表す数字だと考えてください。

不動産調査会社の東京カンテイによると、2025年の首都圏中古マンションのPERは31.78倍でした。これは、なんと13年連続で上がり続けており、データが残っている2000年以降で最も高い数値です。

この数値が高いほど、投資したお金を取り戻すのに長い時間がかかることを意味します。つまり、「賃貸に出してコツコツ稼ぐ」という投資としての魅力が、歴史的に見てもかなり薄れてきているということなんです。

中古が新築を追い越してしまった驚きの理由

通常、マンションは新しいほど価値が高く、新築のほうがPERも高くなるのが普通です。しかし、今の市場では驚くべき逆転現象が起きています。

2025年の新築マンションのPERが30.46倍であるのに対し、中古は31.78倍。なんと、中古のほうが「割高」になってしまったのです。その差は1.32ポイントと、過去に例を見ないほど広がっています。

この背景には、新築マンションの供給が限られている(新しく建てられる数が少ない)という事情があります。新築が高すぎて手が出ない人たちが中古市場に流れ込んでいるだけでなく、都心の便利な場所にある中古物件に、お金持ちの投資家や買い取り専門の会社がこぞって手を出しています。その結果、中古なのに新築時以上の価格で取引されるという、不思議な状況が生まれているんだちゅい。

家賃は据え置きなのに物件価格だけが跳ね上がっている

なぜこれほどまでにPERが上がっているのでしょうか。それは、マンションの「価格」と「家賃」の上がり方に、とてつもない差があるからです。

データを見ると、首都圏の中古マンションの平均価格は前の年に比べて14.9%も上がりました。それに対して、貸した時の家賃はたったの2.8%しか上がっていません。東京カンテイの報告でも、次のように分析されています。

賃料上昇を上回るペースで価格が急騰し、PERが押し上げられた。

家賃が上がりにくいのは、借りる側の事情があります。物価は上がってもみんなの給料がそこまで増えていないため、家賃を高くしすぎると借り手がいなくなってしまうのです。家賃は据え置きなのに物件価格だけがどんどん高くなっている、これが今の市場の正体です。

都心の人気エリアは元を取るのに「一生」かかる?

特に都心の人気エリアでは、もはや現実離れした数字が出ています。駅別のPERランキングを見てみましょう。

最もPERが高かったのは「神谷町」で、なんと79.88倍でした。これは、首都圏の平均よりも投資の回収にさらに48年も長くかかる計算です。つまり、家賃だけで元を取ろうと思ったら、約80年……ほぼ一生かかってしまうということですね。

他にも「六本木一丁目」が62.24倍、「銀座」が60.25倍など、都心の超一等地は「賃貸で稼ぐには非常に効率が悪い場所」になっています。

「貸して稼ぐ」から「売って稼ぐ」への大転換

では、なぜ投資家たちはこれほど効率の悪い物件を買うのでしょうか。それは、今の市場が「いくらで貸せるか」ではなく「いくらで転売できるか」を狙うギャンブルのような性格を強めているからです。

実際に、新築で買われてから10年が経った中古マンションがいくらで売れているか(リセールバリュー)を調べたデータでは、首都圏の平均で買った時の「1.6倍」もの価格になっています。

東京カンテイの藤谷研究員は、今の状況をこのようにまとめています。

物件価格の上昇を受け、中古マンションは値上がり益を狙う市場になった。

毎月の家賃をもらうことよりも、将来もっと高い値段で転売することを目的にお金が動いているわけです。PERが高い(=利回りが悪い)物件でも、それ以上の勢いで価格が上がるなら「買いだ」と判断されているんだね。

よくある疑問にぶん吉がお答えします

質問1:今から中古マンションを買うのは損なの?

回答:もし「家賃収入でコツコツ生活したい」と考えているなら、今の価格で買うのはかなり勇気がいります。元を取るのに32年もかかるからです。ただし、将来の値上がりを見越した「転売目的の勝負」なら話は別ですが、価格が下落した時のリスクは非常に大きいと言えるでしょう。

質問2:なぜ新築より中古のほうが投資効率が悪いの?

回答:新築マンションは数が少なすぎて、立地が良い中古マンションに人気が集中しすぎているからです。あまりの過熱ぶりに、中古物件の価格が「賃貸物件としての適正価格」を大きく超えてしまっているのが今の特異な状況なんだちゅい。

まとめ:これからのマンション選びで大切なこと

今回のポイントを振り返ってみましょう。

・首都圏の中古マンションの割高感(PER)は、2000年以降で最高になった。

・家賃がほぼ横ばいなのに、物件価格だけが急激に上がっている。

・都心部では家賃で元を取るのに60年〜80年もかかる場所がある。

・市場の主役は「家賃収入」から「売却益(転売)」にシフトしている。

これからは「自分が住みたいか」だけでなく、「将来売る時にどれだけの価値が残るか」をこれまで以上にシビアに考える必要がありそうです。

あなたは、元を取るのに32年もかかる投資をどう思いますか?単なるブームに乗るのではなく、冷静に見極める目が必要な時代になったのかもしれませんね。

専門家としてのアドバイス

現在のマンション市場は、実需(自分が住むための需要)を超えて、投資マネーが価格を強く押し上げています。PERが30倍超というのは賃貸利回りに換算すると3%程度であり、固定資産税や管理費を差し引くと手元に残る収益は極めて限定的です。今後は金利上昇のリスクや、数年後にいくらで売却できるかという出口戦略(売却計画)を、より慎重に見積もる必要があるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

会社が変わる?社長の「とんでもない弁償金」に上限ができる理由

会社法改正で取締役の賠償に上限を設け、思い切った経営判断を後押しします。 失敗を恐れず挑戦できる環境を作り、日本の会社を元気にすることが目的です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、もし自分が会社の社長だったとして、仕事で何か失敗をしたときに「13兆円払ってください」と言われたらどう思いますか?そんな金額、個人のポケットマネーでは絶対に払えませんよね。実は今、日本の大きな会社のリーダーたちは、こうした「とんでもない額の弁償金」を請求されるかもしれないという、とても恐ろしいリスクと隣り合わせで仕事をしています。

このままでは、みんな怖がって新しいことに挑戦しなくなってしまうかもしれません。そこで、会社法というルールを2027年ごろに向けて変えて、リーダーたちが安心して前向きな判断ができるようにしようという動きが始まっているんです。

巨額の弁償金が経営者を震えさせている現状

今、経営者が抱えている訴訟のリスクは、木の上から荒波を見下ろすような、足がすくむほどの大きさになっています。

たとえば、東京電力の福島第一原発事故をめぐる裁判では、かつての経営陣に対して、なんと合計13兆3210億円という、気の遠くなるような数字の賠償が命じられたことがあります(のちに高裁で取り消されましたが、リスクの大きさは変わりません)。また、オリンパスの不正会計の問題でも、約594億円もの支払いが命じられ、判決が確定しています。

もし仕事上のミスで、一生かかっても払いきれないような、人生が終わってしまうほどの請求が来るとしたらどうでしょうか。「損をするかもしれないけれど、未来のために新しい翼を広げて挑戦しよう」という、思い切った判断ができなくなってしまいます。

この状況について、東京大学の田中教授は次のように警鐘を鳴らしています。

「事前に責任を限定しなければ経営判断の萎縮につながる」

つまり、あらかじめ「責任を負うのはここまで」というラインを決めておかないと、社長さんたちが怖がって縮こまってしまうのです。

全てのリーダーが対象になる新しいルール

これまでは、社外から招かれた「社外取締役」など、一部の人たちだけが「責任限定契約」という、弁償金に上限をつける契約を結ぶことができました。しかし、法務省は2026年度中に要綱案をまとめ、このルールを大きく広げようとしています。

これからは、会社のトップである「代表取締役(社長)」や、会社の中でバリバリ働く「中の役員」もこの契約を結べるようになります。会社を引っ張るすべてのリーダーたちが対象になるのです。

ただし、どんな時でも守られるわけではありません。「善意(わざとではないこと)」であり、なおかつ「重大な過失(誰が見てもひどすぎるミス)がないこと」が条件です。

このルールが広がることで、経営の自由度が高まるだけでなく、リスクを恐れて日本での就任をためらっていた海外の優秀な人材も、日本の役員として呼びやすくなるという大きなメリットがあります。

実際に支払う金額はどのくらいになるのか

上限ができるといっても、全く払わなくていいわけではありません。

具体的な上限額は会社と役員で話し合って決めますが、会社法で定められている「最低責任限度額」がひとつの目安になります。

・代表取締役(社長など)の場合:年間の報酬の6倍

・その他の役員の場合:年間の報酬の4倍

「年収の数倍」と聞くと、それでも高いと感じるかもしれません。しかし、今の「数兆円」や「数百億円」という、個人の持ち物や貯金では絶対に払えない額に比べれば、ずっと現実的な範囲といえます。

これなら、もしもの時も人生が完全に壊れてしまうことはありません。リーダーが責任感を持って仕事をしつつ、思い切った勝負もできる絶妙なラインなのです。ちゅいヨ!

保険だけでは守りきれない理由

「会社には保険があるんじゃないの?」と思う方もいるかもしれません。

確かに「会社役員賠償責任保険(D&O保険)」という、役員のトラブルをカバーする保険はあります。しかし、保険には支払われる金額に天井があります。あまりに大きな損害が出た場合、保険というバケツから補償があふれ出してしまい、結局は役員個人が莫大な金額を背負わなければならないケースがあるのです。

実は、海外ではすでにこうしたルールが当たり前になっています。たとえば、アメリカのデラウェア州やネバダ州では、わざとやった悪いことや詐欺でない限り、役員の責任を免除したり制限したりする仕組みが整っています。

日本もこうした世界のルールに合わせることで、日本の会社が世界という大空で戦いやすくしようとしているのです。

よくある疑問(FAQ)

Q1:悪いことをした社長も守られてしまうの?

いいえ、そんなことはありません。このルールは、あくまで「会社のために一生懸命やったけれど、結果的に失敗してしまった」場合のためのものです。わざと悪いことをしたり、あまりにもひどい不注意(重大な過失)があったりした場合には、今まで通り厳しい責任を負うことになります。

Q2:会社に損害を与えたのに、責任が軽くなるのはずるくない?

一見そう見えるかもしれませんが、責任が重すぎると、誰もリーダーをやりたがらなくなってしまいます。優秀な人が「自分の一生を賭けるのは怖すぎる」と言って辞めてしまったら、会社は成長せず、そこで働く人たちの給料も増えません。会社が元気に成長し続けることは、結果的に社会全体を潤すことにつながります。

まとめとこれからの景色

今回のルール変更は、一見すると「偉い人たち」だけの話に見えるかもしれません。しかし、会社が失敗を恐れずに新しい設備投資や買収に挑戦できるようになれば、日本全体の経済が活発になり、私たちの生活も豊かになっていきます。

守りに入るのではなく、未来のために挑戦できる環境を整える。これが今回の改正の大きな目的です。

もしあなたが会社のリーダーだったら、このルールがあることで、今よりも思い切った挑戦ができますか?

専門家としての一言(司法書士・1級FPの視点)

今回の会社法改正は、企業のガバナンスとリスク管理のあり方を大きく変える一歩となります。責任の所在を明確にしつつ、役員の過度な個人負担を軽減することは、コーポレート・ガバナンスの健全な機能と持続的な企業価値の向上に寄与するでしょう。経営陣が適切にリスクをコントロールしながら、積極的な成長投資へ踏み切るための重要なインフラ整備であると評価できます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本国債がデジタル化?2026年に始まる「お金の24時間革命」の正体

日本国債が2026年にもブロックチェーンで24時間365日取引可能になります。 ステーブルコインとの組み合わせで、取引した瞬間に決済が終わる即時取引が実現します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活では、銀行の窓口が閉まるとお金の大きな動きも止まってしまうのがこれまでの当たり前でした。平日の昼間しか手続きができない不自由さを感じたことがある方も多いでしょう。しかし、2026年、日本の金融の柱である日本国債の世界で、そんな常識を根底から覆す大きな変化が始まります。

国債がいつでも取引できる未来

2026年内に導入が予定されているのは、日本国債を24時間365日、いつでも取引できる新しい仕組みです。これを支えるのが、ブロックチェーン(分散型台帳)という技術です。

これまでの国債取引は、銀行や証券会社の営業時間に縛られていました。しかし、ブロックチェーンというデジタルな土台に国債の情報を載せることで、土日や夜間を問わず動かせるようになります。

なぜ、いつでも取引できることが重要なのでしょうか。それは、巨額の資金を扱う機関投資家にとって、1分1秒でも無駄にせずにお金を動かせるようになるからです。資産を現金のようにすぐ活用できる性質、つまり流動性が高まることで、市場全体がより活発になることが期待されています。

ステーブルコインによる決済の高速化

デジタル国債のやり取りを支えるのは、ステーブルコインという新しいデジタル通貨です。

これは銀行の複雑なシステムをいくつも経由することなく、低コストで瞬時に送金できる特徴を持っています。今回のプロジェクトでは、デジタル証券の基盤を作るプログマ(Progmat)が事務局となり、3メガバンクだけでなく、東京海上ホールディングスやステート・ストリート信託銀行といった国内外の有力企業が連携してシステムを構築しています。

この仕組みでは、有価証券をデジタルな価値(トークン)に変えたセキュリティートークン(ST)として国債を扱います。これにより、権利の移転がデータ上でスムーズに行えるようになるのです。

待ち時間がゼロになる即時取引の衝撃

現在、日本国債の取引が成立してから実際に決済が終わるまでには、T+1と呼ばれる1日間の待ち時間があります。しかし、デジタル技術を活用すれば、この待ち時間をゼロにするT+0(即時取引)が可能になります。

この劇的な変化について、以下のように説明されています。

担保に使っている国債をデジタル証券国債に、貸し借りする資金としてデジタル証券と同じようにブロックチェーン上で発行されるステーブルコインを活用すれば「T+0」、いわゆる即時取引が可能になる。

取引した瞬間にすべてが完了するため、銀行などはその日のうちに取引を終わらせて、自分たちの資産状況(バランスシート)をきれいに整理できるようになります。翌日まで取引を持ち越さなくて済むため、資金管理の効率が格段に上がるのです(すごい進化だちゅい!)。

世界中で加速するデジタル証券の波

このオンチェーン取引(ブロックチェーン上での取引)の波は、世界中で加速しています。

アメリカでは、証券決済の大手であるDTCCが米国債のデジタル化を推進しており、すでに3300億ドルという膨大な規模の取引が行われています。日本もこの流れに遅れないよう、メガバンクや大手証券会社、さらには世界最大の資産運用会社であるブラックロック・ジャパンなども参加して準備を進めています。

これは単なる民間企業の効率化ではなく、国が進めるAI・オンチェーン金融構想という大きな国家戦略の一部でもあります。日本の金融インフラを最新のデジタル技術で作り変えようとしているのです。

よくある疑問(FAQ)

疑問:これは個人投資家にも関係があるの?

回答:当面の間、この仕組みはレポ市場と呼ばれる場所が中心となります。レポ市場とは、金融機関同士が国債を担保にしてお金を貸し借りする市場のことです。国債は売買するだけでなく、持ったまま担保として活用する需要が非常に大きいため、まずはここからデジタル化が始まります。すぐに個人の売り買いが変わるわけではありませんが、金融市場全体のコストが下がることで、将来的に私たちの受けるサービスの向上につながります。

疑問:ブロックチェーンを使っても安全なの?

回答:今回の仕組みは、日本の主要な金融機関が連携して、法律に基づいた厳しいルールの上で構築しています。2020年の法改正で認められたセキュリティートークンの枠組みを使い、高い透明性と安全性を確保しているため、信頼できるシステムと言えます。

まとめと未来への問いかけ

2026年に始まるデジタル国債の仕組みは、日本の金融市場を24時間止まらない最先端の市場へと変貌させます。即時決済が当たり前になれば、お金の流れはこれまで以上に速く、無駄のないものになるでしょう。

事務作業の効率化という枠を超え、日本の経済そのものを活性化させるこの変革。お金のやり取りが一瞬で終わる世界になったとき、私たちの生活や社会はどのように進化していくでしょうか?

専門家としての一言

司法書士・1級FPの視点から見ると、国債という国内で最も信頼される資産がデジタル化されることは、将来の相続や資産運用のインフラを劇的に変える第一歩だと感じます。

現在は金融機関同士の取引がメインですが、この技術が浸透すれば、将来的には個人の相続手続きも、より迅速で透明性の高いものへと進化する可能性があります。資産がデジタルの形で即座に移動できる仕組みは、複雑な遺産分割や資産承継をシンプルにする大きな可能性を秘めています。最先端の金融技術が私たちの生活にどのような恩恵をもたらすのか、今後も専門家として注視してまいります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

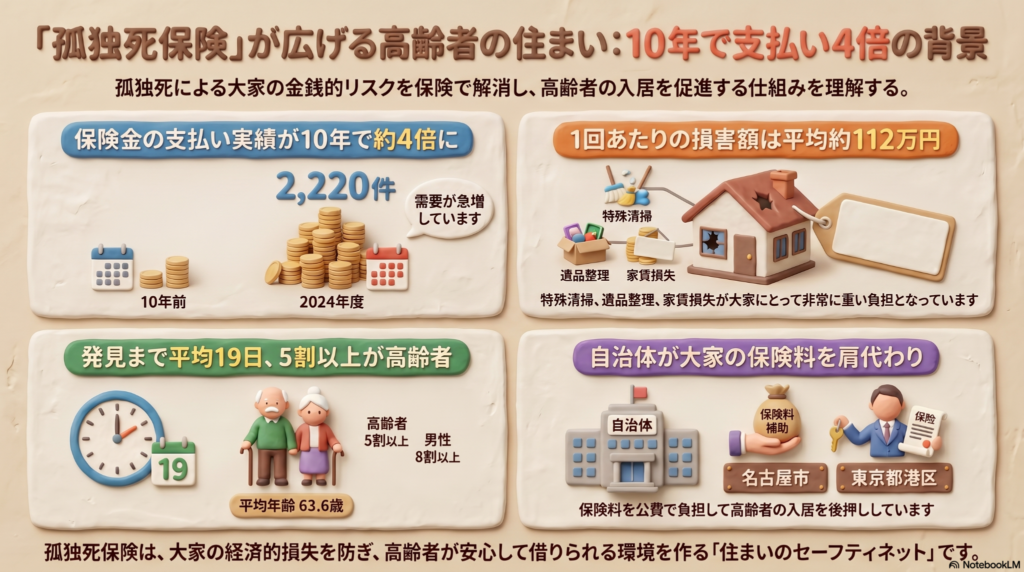

賃貸の強い味方!「孤独死保険」が変える高齢者の住まい探し

孤独死保険が普及し、身寄りがない高齢者でも賃貸を借りやすい仕組みが広がっています。清掃や遺品整理の費用は平均112万円と高額。保険での備えが大家と入居者の安心に。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

最近、「一人暮らしの高齢者は賃貸住宅を借りにくい」という話を耳にすることはありませんか?大家さんが「もしお部屋で亡くなられたら、その後の片付けや費用はどうなるんだろう……」と不安に思ってしまうことが、大きな原因の一つになっています。

そこで今、注目されているのが「孤独死保険」です。今回は、この保険がどのようにお金のリスクを解消し、高齢者の住まい探しを助けているのか、みんなにわかるようにこの問題を上空から俯瞰(ふかん)して、詳しくつついてみるちゅい!

孤独死の現場でかかる本当のお金

もし、賃貸物件で孤独死が発生してしまったら、一体いくらくらいのお金がかかるのでしょうか。

日本少額短期保険協会の調査によると、原状回復費(部屋を元の状態に戻す費用)、遺品整理代、そして次の入居者が決まるまでの家賃損失を合わせた合計額は、平均で1,125,510円にも上ります。

なぜこれほど高額になるのか、専門業者である金田臨海総合の大邑政勝社長は、通常の清掃では対応できない「特殊清掃」の必要性を指摘しています。除菌や消臭のために特別な作業が欠かせないからです。昨今の物価高や人件費の高騰も、大家さんの負担をさらに重くする大きな要因となっています。

発見までに流れる時間と現実

孤独死において、最も大きな問題となるのが「発見までの時間」です。

- 発見までの平均日数: 19日

- 孤独死した人の平均年齢: 63.6歳

- 65歳以上の割合: 53.9%

- 男女比: 8割以上が男性

特に男性は社会的に孤立しやすい傾向があるため、周囲とのつながりが薄く、発見が遅れがちになるという切実な背景があります。

「発見が遅れて遺体の腐敗が進むと体液が床などに染み込み、除菌や消臭のために特殊な清掃が必要になる」

このように、発見が遅れるほどお部屋へのダメージは深刻になり、原状回復のための費用も膨れ上がってしまうのです。

大家さんの不安を解消する保険の仕組み

こうしたリスクをカバーする「孤独死保険」のニーズは、この10年で急増しています。日本少額短期保険協会のデータでは、年間の支払い実績が約4倍(2024年度までの1年間で2,220件)にまで伸びました。これは協会加盟分のみの数字であり、大手損保の特約なども含めれば、実際の件数はさらに膨大なものになるちゅい!

大家さんが単身高齢者の入居をためらうのは、身寄りがない場合、高額な片付け費用を誰にも請求できず、すべて自腹になってしまうことを恐れているからです。保険によって金銭的なセーフティネットができることは、大家さんの心理的なハードルを下げ、高齢者の住まい確保につながる良いサイクルを生み出しています。

自治体が動き出した新しいサポート

最近では、自治体が「保証人」のような役割を果たし、大家さんをバックアップする動きも活発になっています。

例えば名古屋市では、2022年度から自治体向けの孤独死保険を導入しています。単身高齢者が入居する際、大家さんの保険料を市が肩代わりする仕組みです。この取り組みは着実に広がっており、2026年1月末時点の目標値(予定含む)として241戸の登録を見込んでいます。

このほか、東京都の千代田区、港区、品川区などでも同様のサポートが行われています。行政が介入して保険料を負担することで、民間賃貸住宅での「貸し渋り」を防ぐ大きな一歩となっているのです。

知っておきたい保険の種類

孤独死保険には、大きく分けて2つのタイプがあります。

- 大家型

- 誰が加入するか:大家さんが物件全体や部屋ごとに加入

- 保険料の目安:1戸あたり月数百円程度

- 目的:空室期間の家賃補償や、高額な清掃費用の負担をカバーするため

- 入居者型

- 誰が加入するか:借りる人が賃貸契約時に加入(火災保険の特約など)

- 保険料の目安:2年契約で2万円程度

- 目的:万が一の際、大家さんや親族に経済的な迷惑をかけないための備え

よくある疑問(FAQ)

疑問1:孤独死保険はどこで入るの?

多くの場合、賃貸契約を結ぶ際に入る「火災保険」の特約(オプション)として用意されています。すでに住んでいる場合でも、更新時や個別の保険相談で追加できるケースがあるため、不動産会社や保険代理店に確認してみましょう。

疑問2:お金以外に大家さんが困ることは?

最も大きな悩みは、特殊清掃が終わった後、「次の入居者が決まるまでの空室期間」です。事故物件という扱いになり、家賃を下げざるを得なかったり、しばらく借り手がつかなかったりします。孤独死保険はこの「家賃損失」も補償対象に含んでいるため、大家さんの経営リスクを直接的に軽減できるのです。

これからの住まいと備え

これからの日本は、さらに一人暮らしの世帯が増えていくと予想されています。そんな中で、孤独死保険は単なる「損害を埋めるもの」ではなく、高齢者が安心して社会の中で住まいを確保するための重要なインフラになりつつあります。

「もし自分や家族が一人暮らしをすることになったら、どんな備えが必要か?」 保険や自治体の制度について今のうちに知っておくことは、自分自身の未来を守る第一歩になるはずだちゅい!

専門家としての一言(司法書士・1級FPの視点)

孤独死が発生した場合、現場の片付けという経済的損失に留まらず、その後の相続手続き、遺品整理、さらには賃貸借契約の法的解除など、極めて複雑な実務が発生します。特に身寄りのない方の場合は、相続財産管理人の選任が必要になるなど、解決までに多大な時間とコストを要することも珍しくありません。

今回解説した孤独死保険の活用や自治体のサポート制度を事前に把握しておくことは、大家さん・入居者の双方が「法的・経済的な負の連鎖」に陥らないための、有効かつ不可欠なリスクマネジメントと言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

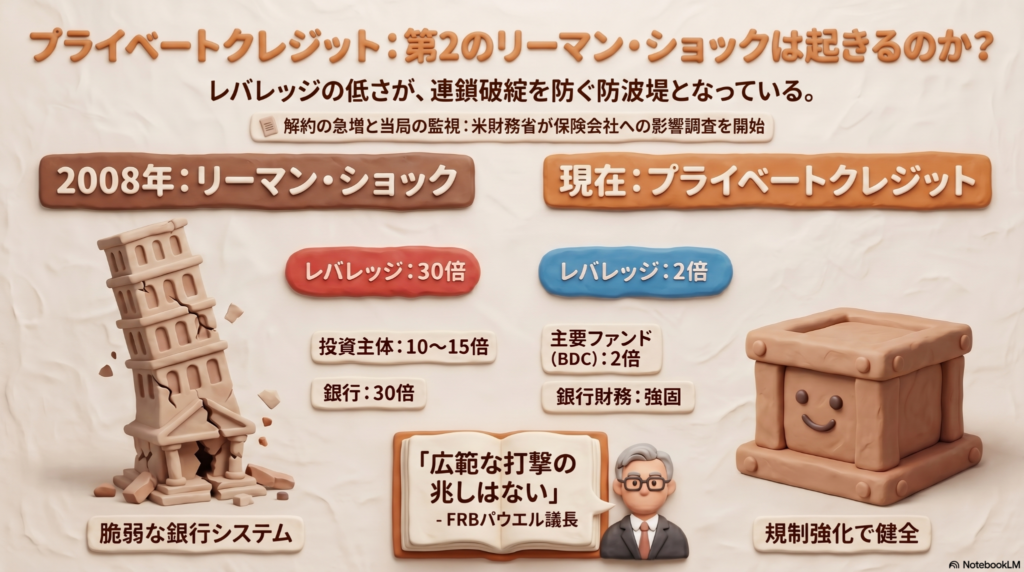

銀行を通さない融資がピンチ?米国で話題の「プライベートクレジット」を分かりやすく解説

プライベートクレジットの混乱は限定的で、リーマン級の危機にはなりません。 投資法人のレバレッジが低く、当局も実態把握のために冷静に監視しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、アメリカで「プライベートクレジット」という言葉がニュースを騒がせています。これは銀行を通さずに、ファンドなどが企業に直接お金を貸す仕組みのことなのですが、なにやら「お金が返ってこないかも?」という不安から、少しザワザワした動きが出ているみたいなんです。

「もしかして、また世界的な不況が来るの?」と心配になる方もいるかもしれません。そこで今回は、今アメリカで何が起きているのか、そして私たちの生活にどう影響するのかを、みんなにわかるように紐解いていきますね。

プライベートクレジットで今起きていること

今、アメリカのプライベートクレジット市場では、一部の融資先からお金が回収できなくなるのではないかという不安が広がっています。その影響で、投資家たちが「自分のお金がなくなる前に返して!」と、ファンドに対して解約を求める動きが急増しているんです。

この状況を例えるなら、特定の目的のために集まった「プライベートな貸金クラブ」から、メンバーが慌てて自分の持ち分を引き出そうとしているような状態です。

これを受けて、ベッセント米財務長官は「規制された金融システムに問題がどう波及するのか注視している」と述べ、国としても本格的な実態調査に乗り出しました。特に、このファンドにお金を流し込んでいる「お金の出し手」である保険会社にどのような影響が出るのかを、当局は慎重に調査しています。もし保険会社が大きな損失を抱えれば、通常の金融システムにも火の粉が飛ぶ可能性があるからなんですね。

リーマン・ショックの時とは何が違うのか

「解約が急増」と聞くと、2008年に世界を襲ったリーマン・ショックを思い出す方も多いでしょう。しかし、当時と今では「レバレッジ」という数値が決定的に違います。レバレッジとは、自分の持っているお金に対して、どれだけ借金をして投資を大きく膨らませているかを示す比率のことです。

・2008年当時の投資主体(SIV):10〜15倍 ・2008年当時の米欧金融機関:30倍程度 ・現在の主な投資法人(BDC):2倍程度

ここで登場する「BDC」とは、中堅企業などに融資を行う投資法人のことです。2008年当時の銀行などは、自分のお金の30倍もの金額を動かしていたため、少しの損失が出ただけであっという間に資金繰りが行き詰まり、連鎖倒産につながりました。

対して、今のBDCなどのレバレッジは2倍程度と非常に低く抑えられています。つまり、一部で貸し倒れが発生したとしても、システム全体がドミノ倒しのように崩壊するリスクは、当時と比べて格段に小さいと言えるのです。

お金のプロや国はどう見ている?

今回の騒動について、金融の専門家や当局は比較的冷静な姿勢を保っています。

アメリカの中央銀行(FRB)のパウエル議長は、「金融システムに広く打撃となる事態に発展する兆しはない」と明言しています。国が動いているのは、あくまで「今のうちに実態を把握しておこう」という予防的な意味合いが強いようです。

また、元ニューヨーク連銀総裁のウィリアム・ダドリー氏も、「重大な問題ではあるが、08年ほどではない」と評価しています。実際に市場を見てみると、アダムズ・ストリート・パートナーズという会社が新たに75億ドル(約1兆円以上!)もの巨大ファンドを立ち上げることに成功しています。

個人のお金が一部で引き出されていても、プロの投資家(機関投資家)による需要は依然として強く、お金の流れ自体が完全に止まったわけではないんだね(ちゅいヨ!)。

よくある疑問(FAQ)

問1:プライベートクレジットって、結局何のこと?

回答:銀行という窓口を通さずに、投資ファンドなどが直接、企業にお金を貸し出す仕組みのことです。銀行への規制が厳しくなったことで、その隙間を埋めるように成長してきました。

問2:なぜ今、解約が増えているの?

回答:景気の変動などで、貸したお金が一部で返ってこない(焦げ付く)不安が出たため、投資家が「損をする前に現金化したい」と急いだためです。

問3:これから世界経済はどうなるの?

回答:一部のファンドで混乱は見られますが、アダムズ・ストリート・パートナーズの例のように機関投資家の投資意欲は根強く、現時点ではリーマン・ショックのような世界規模の景気後退を招く明確な兆しはありません。

まとめと未来への問いかけ

今回のニュースを整理すると、プライベートクレジット市場で起きている混乱は、かつてのリーマン・ショックのような「仕組みそのものの脆弱さ」から来るものではなく、より管理された範囲内での出来事だということがわかります。

レバレッジが低く抑えられ、当局もしっかりと監視の目を光らせている今の状況は、過去の教訓が活かされている証拠とも言えるでしょう。

金融の仕組みは時代とともにどんどん新しくなっていきます。そのたびに私たちは不安になることもありますが、大事なのは「何が起きているのか」を客観的なデータで正しく知ることです。あなたは、こうした新しいお金の流れと、これからどのように付き合っていきたいと考えますか?

専門家としての一言(司法書士・1級FPの視点)

市場に不穏なニュースが流れると、根拠のない不安に駆られて極端な行動を取りがちになります。しかし、このような時こそレバレッジ比率といった客観的なデータや、資産の透明性に目を向けるべきです。現在のプライベートクレジット市場は、かつての金融危機時とは異なり、リスクの所在がより明確で、契約上のルールに基づいた運用が主流となっています。個人の資産運用においても、周囲の騒音に惑わされず、まずは正確な情報を収集し、冷静に事実を整理する姿勢を持つことが肝要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。