Author Archive

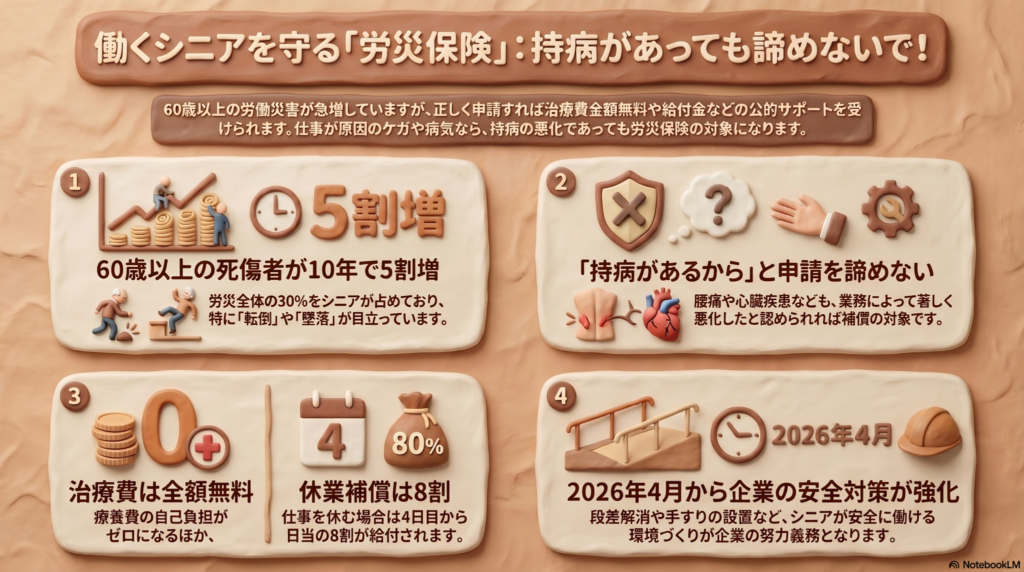

60歳を過ぎて働くなら知っておきたい!ケガや持病の悪化を支える「労災保険」の真実

シニアの仕事中のケガや持病の悪化は、労災保険で治療費が全額無料になる 持病のせいにせず、仕事が原因なら堂々と申請して自分と生活を守ることが大切だ

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

人生100年時代、60歳を過ぎても元気に働く方が増えているのはとても素敵なことですね。でも、働くシニアが増える一方で、仕事中にケガをしてしまう「労働災害(労災)」も急増しているんです。体力の衰えを感じると「自分の不注意だから」「年だから仕方ない」と諦めてしまいがちですが、実は公的な保険があなたをしっかり守ってくれるんですよ。

急増するシニアの労働災害

厚生労働省のデータによると、仕事中に亡くなったりケガをしたりした60歳以上の人は、2024年に4万人を超えました。これは2014年と比べると5割も増えていて、過去最高を更新しています。労災全体で見ても、シニアが占める割合は30%に達しているんです。

事故の内容を詳しく見てみると、商品の陳列中に足がもつれて骨折した70代のAさんのような「転倒」が女性に多く、一方で男性は高い所からの「墜落・転落」が目立っています。特に「医療・福祉(介護など)」の現場では、ベッドから車椅子への移乗作業などで腰を痛めるケースが非常に多く、腰痛による労災認定は年間約6,300件(全体の2割強)にものぼります。

「高齢だから足腰が弱くなって転ぶのは仕方ない」で済ませてはいけません。働く環境がシニアの身体能力に見合っていないことも大きな原因の一つだと、ぶん吉は分析しています。

持病があっても労災はあきらめなくていい

「もともと腰痛持ちだから」「持病の高血圧があるから」という理由で、仕事中の体調悪化を労災ではないと思い込んでいませんか?実は、もともと持っている病気であっても、仕事が原因で著しく悪化した場合は労災の対象になります。

専門家である特定社会保険労務士の篠原氏は、次のように述べています。

「傷病の発症が業務起因なら、基本的に労災が適用される」

例えば、シニアに多い腰痛は、仕事中に急激な負荷がかかった場合だけでなく、日々の作業内容によって徐々に悪化したと認められれば対象になります。また、脳や心臓の疾患についても、2021年の基準改正によって、時間外労働の長さだけでなく、不規則な勤務や仕事内容の大きな変化、さらには「ハラスメントの有無」といった精神的な負荷も考慮されるようになりました。これにより、以前よりも認定が受けやすくなっているんですよ。

労災保険が助けてくれる具体的なお金の話

労災保険は、正社員だけでなくパートやアルバイトであっても対象になります。ここからは、1級FPの視点でその手厚いメリットを整理しますね。

・療養給付:治療費や薬代が「全額無料」になります。通常の健康保険では窓口負担が(年齢によりますが)3割程度かかりますが、労災なら自己負担は「0円」です。

・休業給付:治療のために仕事を休んだ場合、4日目から1日につき日当の約80%(特別支給金を含む)が支給されます。

・障害・遺族給付:もし後遺症が残った場合や、万が一亡くなった場合にも、本人や家族を支えるためのお金が支払われます。

保険料は会社が全額払う義務があり、労働者の負担はありません。この強力なセーフティネットを知っているかどうかで、万が一のときの家計へのダメージが大きく変わります。

仕事以外でも守られる?通勤中のルール

労災保険は仕事中だけでなく、通勤中も守ってくれます。ポイントは「合理的(普通に考えて自然)なルート」であることです。

法律上、通勤経路を外れると補償されなくなりますが、例外があります。例えば、仕事の帰りにスーパーで夕飯の買い出しに寄ったり、親の介護のために継続的に実家へ立ち寄ったりすることは、日常生活に欠かせない行為(中断・逸脱の例外)として認められます。その後の帰路で事故に遭った場合も、労災の対象になる可能性があるんです。ただし、帰りに居酒屋でお酒を飲んでから帰るようなケースは原則として対象外になるので注意してくださいね。

よくある疑問(FAQ)

問1:持病の腰痛がひどくなった場合でも本当に認められますか?

はい、認められる可能性があります。急激な力がかかった瞬間のケガだけでなく、介護作業などの負担が積み重なって「仕事が原因で悪化した」と医学的に判断されれば対象になります。

問2:会社が「うちは労災に入っていない」と言ったらどうすればいいですか?

法律上、労働者を1人でも雇っていれば会社は労災保険に加入する義務があります。もし会社が手続きを怠っていても、労働基準監督署に相談すれば給付を受けられる仕組みがありますので、諦めないでください。

問3:自分から申請しないといけないのでしょうか?

原則として、本人が労働基準監督署に申請する必要があります。弁護士の古川氏は「高齢の方は『年だから仕方ない』と申請をためらうケースが多い」と指摘していますが、正当な権利ですから、躊躇せず手続きを進めましょう。

まとめとこれからの働き方

シニアが安心して働ける環境づくりのため、2026年4月からは改正労働安全衛生法が施行されます。これにより、企業には「シニアの事故を防ぐための設備(手すりや段差解消など)を整える努力義務」が課されます。

この法律は単なる努力目標ではありません。もし会社が対策を怠って労災が発生した場合、労働者側は「安全配慮義務違反」として民事上の損害賠償を請求できる法的根拠を持つことにもなるのです。

労災保険は、あなたが安心して働き続けるための大切な「盾」です。 あなたは、万が一のときに自分を守る準備ができていますか?ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

労災保険の活用は、単なる医療費の問題ではなく、将来の生活設計と資産を守るための重要なリスク管理です。仕事が原因の負傷を健康保険(自己負担あり)で処理してしまうと、本来受けるべき多額の給付を失うだけでなく、蓄えてきた老後資金を不当に削ることになります。これは将来の相続において、家族に残せる資産を減らしてしまうことにも直結します。労災は労働者の正当な権利であり、後の相続や家族の負担軽減にも関わる重要な知識であることを理解し、毅然とした態度で制度を活用してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

リートの「攻め」の増資が裏目に?投資家が厳しくチェックする不動産市場の最前線

リート(不動産投資信託)の世界で、今とても大きな動きが起きています。投資家のみなさんが注目すべき「増資」について、大切なポイントを最初にまとめました。

- リートの増資は規模を大きくする絶好の機会ですが、中身が伴わないと投資家の信頼を失い、株価(投資口価格)が下がってしまいます。

- 投資口価格が安い時に無理に増資をすると、一口あたりの価値が薄まるため、投資家は物件の質や将来の利益を慎重に見極める必要があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日はリート市場で起きている、ちょっと気になるニュースについて解説するね。難しい仕組みも、みんなにわかるように賢い文鳥が丁寧に説明するから、最後までじっくり読んでみてね。

リートが急いで「増資」をしている理由

2026年に入ってから、リートの世界では「増資」のラッシュが続いています。驚くことに、2026年に入ってから増資を発表した8銘柄の調達額だけで、2025年1年間の合計額をすでに超えているんだ。

リートがこれほど積極的に増資(新しい投資家からお金を集めること)をして新しい物件を買おうとしているのは、資産規模を大きくして成長しようとする「攻め」の姿勢があるから。2025年は持っている物件を売って利益を出す動きが多かったけれど、今は「新しい物件を手に入れて、さらに上を目指そう!」という熱気が高まっているんだね。

「攻め」なのに株価が下がってしまう謎

ところが、この「攻め」の姿勢が必ずしも投資家に喜ばれているわけではありません。

例えば、オフィスに強いグローバル・ワン不動産投資法人が3月に増資を発表した際、翌日の投資口価格は5%も下がってしまいました。また、沖縄のホテルなどを取得すると発表したOneリート投資法人も、発表の翌日に6%安となっています。

なぜ「成長のためにお金を集める」のに、価格が下がってしまうのでしょうか?

ここで、ボクたち文鳥の巣箱で例えてみるね。例えば、1,000円の価値がある頑丈な巣箱を持っているとする。そこに、お金を急いで集めるために、新しい巣箱をたった800円で売り出して仲間を増やしたとしたら、元々1,000円の価値を信じて持っていた仲間の持ち分が、なんだか安っぽく「薄まった」ように感じるよね。

リートでもこれと同じことが起きているんだ。これを「ディスカウント増資」や、持っているビルの価値よりも安い価格でお札を発行する「NAV倍率が1倍を切る状態での増資」と呼ぶよ。特にグローバル・ワンの事例については、専門家からこんな厳しい指摘も出ているんだ。

「都内の取得物件も築年数が古く、成長性や物件の質に疑問を持つ投資家は多かった」

投資家は、ただ規模が大きくなればいいと思っているわけではなく、「その物件で本当に儲かるの?」と厳しく見ているんだね。

成功するケースと不安が残るケースの違い

もちろん、すべての増資が歓迎されないわけではありません。

例えば、日本ビルファンド投資法人は成功した例だね。ここはスポンサーである三井不動産から日本橋の優良なオフィスなどを取得し、将来の分配金がしっかり増える見込みを示しました。その結果、増資の発表後も価格はプラス圏で動いたんだ。

一方で、厳しいのが小規模なリートです。大きなリートのように物件を入れ替えて利益を出す余裕が少ないため、分配金を維持するために、少し無理をしてでも増資で規模を広げざるを得ないという苦しい事情があるんだよ。

これからのリート市場と私たちの視点

今、リートを取り巻く環境にはいくつかの向かい風が吹いています。

- 金利の上昇:日本の新発10年物国債利回りが2.4%台に上がるなど、お金を借りるコストが増えています。

- 不動産価格の高騰:物件の値段が高くなりすぎて、新しく買っても利益を出すのが難しくなっています。

実際に、三菱地所物流リート投資法人のように、一時的なテナントの退去や想定以上の金利コスト増加を理由に、分配金の成長目標を下方修正するところも出てきているんだ。

これからは、自力で踏ん張るのが難しいリート同士が合体する「再編」が進む可能性もあるよ。厳しい環境だからこそ、本当の実力が試されているんだね(ちゅい!)。

よくある疑問(FAQ)

Q1:増資をすると、どうして株価が下がることがあるの?

A1:新しい投資口をたくさん発行すると、一口あたりの利益や価値が薄まってしまう(希薄化)からです。特にリートの市場価格が、持っている建物の本来の価値よりも安い状態(NAV倍率1倍未満)で増資をすると、既存の投資家にとって損な条件になりやすく、売り注文が増えてしまうことがあります。

Q2:リートが物件を増やすのは良いことじゃないの?

A2:基本的には良いことですが、「どんな物件を、いくらで買うか」が一番大切です。古くて直すのにお金がかかる物件や、将来の家賃収入が見込めない物件を無理に買っても、投資家の利益にはつながらないからだね。

ぶん吉のまとめ

今日はリートの増資について一緒に勉強したね。 リートが「もっと大きくなるぞ!」と張り切って増資をしても、投資家たちは「その物件、本当に大丈夫?」と冷静にチェックしていることがわかったかな。

これからは、ただ規模が大きくなるだけでなく、「どこにある物件か」と同じくらい「誰がどう運営しているか」という中身の質を見極めることが大切だね。金利が上がってもビクともしないような、本当に力の強い銘柄をじっくり探していく姿勢が、一歩先を行く投資への近道だよ。

専門家としての一言(司法書士・1級FPの視点)

国内金利の上昇局面においては、借入金利のコスト増加がリートの収益を直接的に圧迫します。新発10年物国債利回りが2.4%台を推移し、不動産価格も高止まりする中、利回りの高い優良物件を確保する難易度は飛躍的に向上しており、増資による規模拡大が必ずしも投資主価値の向上に直結しない局面といえます。投資家としては、スポンサーの支援体制や物件の入れ替え能力など、銘柄ごとの選別をより慎重に行う必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

非上場株の評価が変わる?相続税の「魔法」が消える前に知っておきたいこと

国税庁が非上場株の評価ルールを見直し、過度な節税を封じます。 評価方法による4倍の格差を正すため、事業承継に大きな影響が出ます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「うちの会社の株って、いったいどうやって値段が決まっているんだろう?」と不思議に思ったことはありませんか?実は今、その「値段の決め方」が大きな曲がり角を迎えているんです。

評価の方法によって「4倍」もの差がつく不思議

世の中に売り出されていない「非上場株」には、決まった値段(時価)がありません。そのため、相続のときには大きく分けて2つの計算方法で価値を決めます。

1つ目は「似ている会社と比べる方法(類似業種比準方式)」です。近所の似たような家の売り出し価格を参考にするようなイメージですね。 2つ目は「会社の貯金や持ち物で計算する方法(純資産価額方式)」です。こちらは、家を建てるのに使った木材や釘の代金を全部足して計算するようなイメージです。

2024年11月に公表された会計検査院の報告書によると、この2つの方法には驚くほどの差があることが分かりました。1つ目の「似ている会社と比べる方法」を使うと、2つ目の方法に比べて評価額が中央値で「4分の1」まで下がっていたのです。

特に1つ目の方法は、配当金や利益の額を操作することで、わざと株価を低く見せる「魔法」のような使い方ができてしまいます。

非上場株の評価額が実際の価値の10分の1になる例もある。3分の1や半分ぐらいはざらだ(国税OBの税理士)

このように、やり方次第で税金が不自然に安くなる実態が問題視されています。

なぜ今までのルールは見逃されてきたのか

このルールが作られたのは1964年のことです。その後、1980年代に入り創業者が引退する時期を迎えると、「スムーズな世代交代(事業承継)」を助けるために、あえて評価を低く抑えるような改正が繰り返されました。

1990年代以降、国も「これでは税金の負担が減りすぎる」と考えてルールを修正しようと試みましたが、結局大きな格差は残ったままでした。

もともとは「次世代に会社を繋ぎやすくしよう」という応援の気持ちで作られた仕組みでしたが、いつの間にかルールの隙間を突いた「税金逃れ」の道具として使われるようになってしまったのです。

伝家の宝刀「総則6項」の登場とルールの限界

あまりに極端な節税が行われたとき、国税当局には「それは不公平だ!」と判断して評価をやり直させる特別なルールがあります。これが「総則6項」、別名「伝家の宝刀」です。

この刀は、以前は「鞘(さや)に収まったまま」で、使われるのは年間0〜3件程度でした。しかし、最近は2023事務年度に6件と、抜かれる回数が増えています。

ところが、この刀を抜いても裁判で国が負けてしまうケースが出てきました。無理に刀を振り回す「一時的な応急処置」では限界があり、ルールそのものを書き換える「根本的な治療」が必要になったというわけです(ちゅいヨ!)。

これからの事業承継はどうなる?

これからルールが変わると、これまでのような極端な節税は難しくなり、相続税の負担が増える人が増えるでしょう。

非上場株の評価見直しが納税者に与える影響は、マンションの比にならないくらい大きい(国税関係者)

かつて話題になった「マンション節税」の規制よりも、今回のルール変更は社会にずっと大きな影響を与えると予想されています。

一方で、国は「事業承継税制」という、株の税金を猶予する別の仕組みも用意しています。しかし、今はまだ「条件が厳しすぎて使いにくい」という声が多いのが現状です。そのため、今後はこの仕組みをもっと使いやすくするなど、会社を守るための新しい工夫も検討されています。

よくある疑問(FAQ)

Q1: なぜ非上場株の値段は決まっていないの?

A1: 上場企業の株のように、誰でも自由に売り買いできる「市場」がないからです。そのため、国が便宜上のルール(物差し)を作って計算しているのですが、その物差しが実態とズレてしまっているのです。

Q2: 評価ルールが変わると、いつから税金が増えるの?

A2: 2024年11月に会計検査院が「ルールを正すべきだ」と報告したことで、国税庁が本格的な見直しに動き出しました。具体的な時期はこれからですが、そう遠くない将来に変わる可能性が高いです。

Q3: 自分の会社が対象になるか調べるにはどうすればいい?

A3: 会社の規模(売上や資産など)によって、どの評価方法を使うかが決まります。まずは専門家に「今のルールで計算するといくらになるか」を診断してもらうのが、一番の対策になります。

むすび

税金の仕組みは、時代に合わせて「より公平な形」へと姿を変えていきます。これまでの魔法のような節税策が使えなくなるのは大変なことですが、それは不公平をなくすための大切な一歩でもあります。

あなたは、自分の代が築いた価値を、次の世代にどう繋いでいきたいですか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

非上場株式の評価見直しは、中小企業経営者にとって極めて重要な法改正となります。現行の評価方法と実態との乖離が是正されることは確実であり、今後は「評価の低さを利用した対策」から「納税猶予制度などを活用した正攻法の対策」への転換が求められます。制度が変わる前に現在の自社株評価を正確に把握し、中長期的な視点での事業承継計画を早期に立案することが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

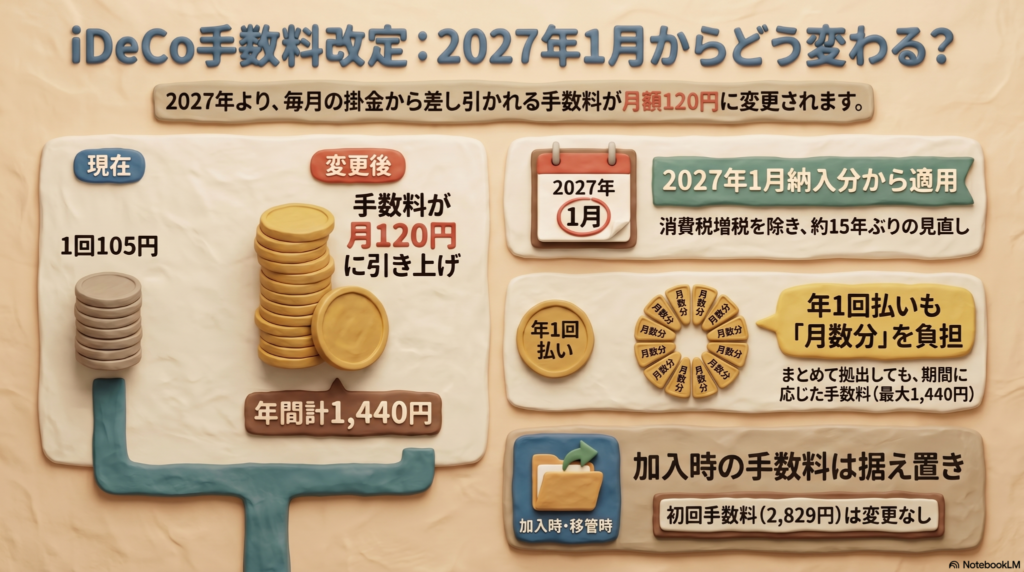

2027年1月からのiDeCo手数料値上げと「まとめ払い」のメリット消失について

2027年1月からiDeCoの納付手数料が1回105円から月120円に値上げされます。 年1回払いでも月120円×月数分が必要になり手数料の節約ができなくなります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

みなさんは、自分でお金を積み立てて将来に備える「iDeCo(イデコ)」を使っていますか? これは「じぶん年金」とも呼ばれていて、老後を安心して過ごすために、今とっても注目されている制度なんです。

そんなiDeCoの手数料が、なんと15年ぶりに新しくなるというニュースが入ってきました。 ボクたちの大切な資産にかかわる、ちょっとびっくりなお話ですね。 これからどう変わるのか、いっしょにお勉強しましょう(ちゅい!)。

手数料の仕組みはどう変わる?

これまでのiDeCoは、お金を出す(拠出する)たびに、1回105円の手数料がかかる仕組みでした。

これが2027年1月からは「1ヶ月あたり120円」というルールに変わります。

もし毎月コツコツとお金を積み立てている人の場合、これまでは年間で1,260円の手数料です。 新しいルールでは120円が12ヶ月分かかるので、年間で1,440円になります。

iDeCoを管理するコンピューターを動かしたり、制度を守ったりするためのコストが増えたことが、今回の値上げの理由なんです。

「年1回まとめ払い」をしていた人への影響

今回の変更で一番大きな影響を受けるのは、手数料を節約するために「年1回払い」などのまとめ払いをしていた人たちです。

これまでは1年分をまとめて1回で払えば、手数料は105円だけで済みました。 でも2027年からは「サービスを利用している期間」に対して手数料がかかるようになります。 つまり、お金を払っていない月も含めて、1ヶ月単位で料金が発生する「サブスクリプション」のような形になるんです。

公表された内容をみてみると、このように説明されています。

見直し後は拠出期間に応じる形となり、12カ月分を年1回拠出していれば、1度に1,440円を支払うことになる。

たった105円で済んでいた手数料が、いきなり1,440円になってしまうなんて、ちゅいヨ!と驚いてしまいますね。 まとめ払いで手数料を安くおさえるという「裏技」が、これからは使えなくなってしまいます。

手数料が上がってもiDeCoを続けるべき理由

手数料が増えるのは残念ですが、それでもiDeCoをやめるのはもったいないですよ。 なぜなら、手数料のアップ分よりも、ずっと大きな「税金が安くなるメリット」があるからです。

iDeCoで出したお金は、すべて「所得控除」の対象になります。 むずかしい言葉ですが、要するに「ふだん払っている住民税や所得税が安くなる」という、とってもおトクな魔法のような仕組みなんです。

現在、iDeCoの仲間は全国に約390万人もいます。 これだけたくさんの人が使っているのは、たとえ手数料を払っても、それ以上に税金が安くなって手元にお金が残るからなんですね。 みんなといっしょなら、これからも安心して続けていけますね!

よくある疑問(FAQ)

Q.加入した時の手数料(2,829円)も上がるの?

A.今回の発表では、iDeCoを始めた時に一度だけかかる2,829円の手数料は「そのまま」とされています。あくまでも、毎月などの「お金を出すときの手数料」だけが変わる予定です。

Q.いつからこの新しい手数料になるの?

A.2027年1月の納入分からスタートします。まだ準備する時間はたっぷりとありますから、今はあわてなくて大丈夫ですよ。

ぶん吉からの結び

手数料の値上げは少し悲しいですが、これをきっかけに自分のお金と向き合うのはとても素敵なことです。 制度が変わっても、賢くコツコツと資産を育てていく気持ちを大切にしてくださいね。

これからのお金のこと、みんなはどう準備していくかな?

専門家としての一言(司法書士・1級FPの視点)

今回の改定は、消費税増税時を除けば約15年ぶりの見直しとなります。背景にはシステムの維持・運営コストの増大がありますが、年単位拠出による手数料の節約スキームが事実上消滅する点は、利用者として理解しておく必要があります。

しかし、iDeCoの最大の強みである「拠出金の全額所得控除」による節税効果は揺るぎません。年間のコストが数百円増加したとしても、所得税や住民税の軽減額と比較すれば、資産形成におけるiDeCoの優位性は依然として非常に高いと言えます。制度変更に過剰に反応せず、長期的な視点で資産運用を継続することが合理的です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

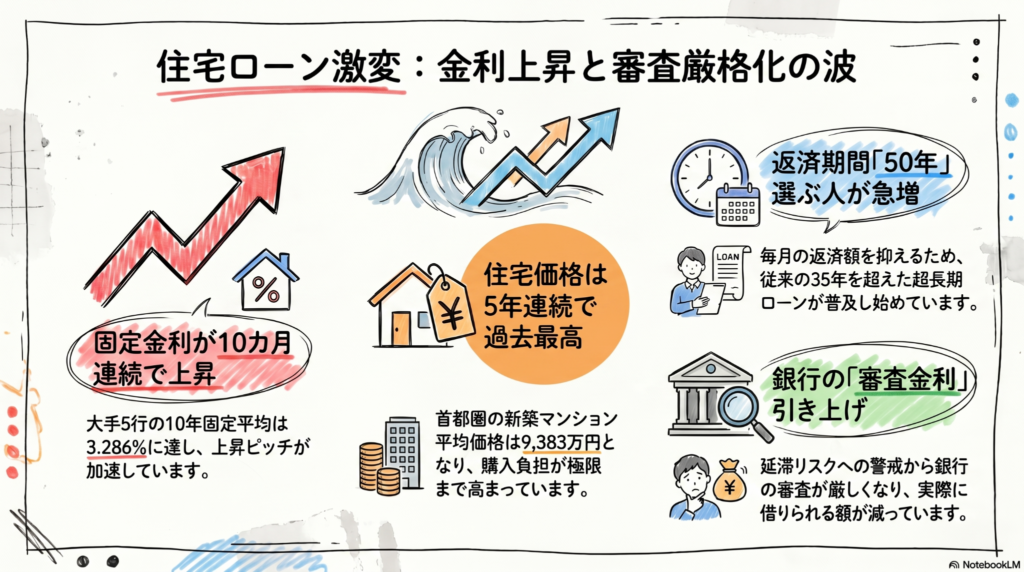

住宅ローン金利上昇と「50年ローン」の正体。損をしないために知っておきたいこと

住宅ローンの固定金利が上がり、銀行の審査もこれまでにないほど厳しくなっています。特に「50年ローン」などの返済期間を延ばす手法が広がっていますが、これは家計の負担を先送りにしているだけかもしれません。

今の市場では、首都圏の新築マンション価格が平均で9,000万円を超えるなど異常な高値が続いています。無理な借り入れを防ぐために銀行側が「貸し渋り」に近い審査体制に入っていることを理解し、冷静な判断が求められる局面です。

こんにちは!相続・不動産専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マイホームを夢見る人たちの間で「もう家なんて買えないよ!」という悲鳴が聞こえてきます。それもそのはず、家の値段は跳ね上がり、さらに金利まで上がり始めているからです。

これから住宅ローンを組もうとしている人にとって、今はまさに「嵐の中の飛行」のような状態です。ボクの鋭いくちばしで、銀行が隠している審査の裏側や、50年ローンの本当のリスクを中学生にもわかるように突きつつ解説していきます。みんなが「一生の住まい」という名の重すぎる石を背負わなくて済むように、しっかり学んでいきましょう!

固定金利の上昇が止まらない理由

いま、住宅ローンの固定金利は「上昇の急斜面」を登っています。三菱UFJ銀行や三井住友銀行といった大手銀行が、10年固定型の金利を次々に引き上げているのが現状です。

ソース資料が示す具体的な数字を見てみましょう。

大手5行の10年固定型最優遇金利の平均は3.286%となり、10カ月連続で上昇しました。この1年間の引き上げ幅は1.5%近くに達しています。

なぜこんなに上がっているのか。それは、住宅ローンの固定金利の基準になる「長期金利」が上がっているからです。2024年4月には、国内の長期金利が一時2.535%を記録し、なんと1997年以来、約27年ぶりの高水準となりました。

世界的な物価の上昇(インフレ)や、中東の不安定な情勢による原油高への警戒感が、日本の金利を押し上げているのです。これまでのような「超低金利」という止まり木は、もうなくなりつつあります。

住宅ローンが50年で当たり前になる日

家が高すぎて買えない、金利が上がって返済が苦しい。そんな中で現れた「魔法の杖」のように見えるのが、返済期間を50年に延ばすプランです。でも、これには強い警戒が必要です。

現在、住宅取得の環境は過酷です。首都圏の新築マンション1戸あたりの平均価格は「9383万円」という驚きの数字を叩き出しています。一般の会社員が普通に返済できる金額を大きく超えてしまっているのです。

そのため、毎月の返済額を無理やり抑えるために、期間を延ばす人が急増しています。

- 全期間固定型で「50年」を選ぶ割合は34.0%に急増

- 変動金利では、なんと57.5%もの人が50年返済を選択

銀行側もこのニーズに応えようと、ソニー銀行が最長50年への延長を発表したり、三菱UFJ銀行が1億円超の物件かつ80歳完済を条件に「40年ローン」を開始したりしています。

しかし、冷静に考えてみてください。返済期間を延ばすということは、利息を払う期間が長くなるだけで、借金そのものが減るわけではありません。無理に延ばすのは考えものだ(ちゅいヨ!)。

実は、銀行側も「6割の金融機関が延滞が増えることを心配している」というデータがあるほど、この状況を危ないと感じているのです。

銀行がこっそり進める審査の厳格化

実は、銀行は表向きの金利とは別に、非公開の「審査金利」というものを使って、私たちが本当にお金を返せるかを厳しくチェックしています。

審査金利とは、実際に借りる時の金利よりも高い金利(例えば3%や4%など)で、「もし金利が上がっても、この人は返済を続けられるか?」をシミュレーションするための数字です。この数字は一般には公開されていません。

いま、多くの大手銀行がこの「審査金利」をこっそり引き上げています。そうなると、年収が同じでも、銀行が「貸してもいいよ」と言ってくれる金額(借入可能額)がガクンと減ってしまいます。

住宅ローンの専門家であるMFSの塩沢氏は、次のように警鐘を鳴らしています。

審査金利の上昇で住宅購入の予算を抑える人が増える。

これは、無理な買い物ができなくなるという点では良いことかもしれませんが、一方で「欲しい家が買えない」という現実を突きつけられることでもあります。塩沢氏はさらに、この審査の厳格化によって、特に郊外の物件などで買い手が減り、住宅価格そのものが下落する可能性も指摘しています。

よくある疑問(FAQ)

質問:変動金利もこれから上がるの?

回答:はい、強い上昇圧力がかかっています。日銀の政策変更により、メガバンクの変動金利平均は約15年ぶりの高い水準にあります。銀行同士のシェア争いがあるため今はまだ低く見えますが、今後はさらに上がっていくという見方が一般的です。

質問:今、家を買うのは損なのでしょうか?

回答:価格も金利も高い「ダブルパンチ」の状況ですが、銀行の審査が厳しくなることで、逆に「バブル的な高値」が落ち着く可能性があります。審査が通らないということは、銀行があなたの生活を守るために「今はやめておけ」と言ってくれているサインかもしれません。無理に買うより、価格が下がるのを待つのも一つの戦略です。

まとめとこれからの視点

住宅ローンの世界は今、大きな転換点を迎えています。50年ローンという長い期間に頼って、背伸びをしてまで高い家を買うのが本当に正解なのでしょうか。

これからは「銀行がいくら貸してくれるか」ではなく、「自分たちが将来にわたって、いくらなら無理なく返していけるか」を自分たちで厳しく見積もる必要があります。銀行が審査を厳しくしているのは、貸したお金が返ってこなくなるリスクを恐れているからです。

あなたは、自分が70歳や80歳になったとき、まだ住宅ローンの重い袋をくわえて飛び続けている姿を想像できますか?

専門家としての一言(司法書士・1級FPの視点)

現在の住宅ローン市場において、返済期間の長期化は「月々の返済額」という一点のみに焦点を当てた、極めて危うい解決策です。

FPの視点から特に懸念されるのは、健康リスクと出口戦略の欠如です。返済期間が50年に及ぶ場合、団体信用生命保険による保障は続きますが、高度障害や疾病のリスクは加齢とともに飛躍的に高まります。また、完済時年齢が80歳に迫る計画では、老後資金の枯渇は避けられません。

今後は、物件の「資産価値」をよりシビアに評価してください。審査金利の上昇により、郊外を中心に物件価格が下落に転じる兆しもあります。安易に長期ローンを組んで「含み損」を抱えるリスクを避け、万が一の際に売却して完済できるかどうか、冷静なシミュレーションを行うことが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

事務所移転のお知らせ

西荻窪・吉祥寺エリアで、相続相談により一層力を入れてまいります

司法書士シエンをご利用いただき、誠にありがとうございます。

このたび当事務所は、令和8年5月23日より、杉並区西荻窪へ事務所を移転することとなりました。

新事務所は、JR中央線・総武線「西荻窪駅」から徒歩3分の場所にございます。

これまで新宿にて司法書士業務を行ってまいりましたが、今後は西荻窪・吉祥寺エリアを中心に、地域の皆様により身近にご相談いただける事務所を目指してまいります。

当事務所では、司法書士としての相続登記・遺産承継業務・遺言・家族信託・生前対策等に加え、1級ファイナンシャル・プランニング技能士としての知見も活かしながら、相続にまつわる幅広いご相談に対応してまいります。

相続は、不動産の名義変更だけでなく、預貯金の承継、遺産分割、遺言、生前対策、家族信託、税金、保険、今後の生活設計など、さまざまな問題が関係してくることがあります。

そのため当事務所では、単なる手続きの代行にとどまらず、相続に関するお悩みやご不安を丁寧にお伺いし、必要に応じて税理士・弁護士等の専門家とも連携しながら、安心してご相談いただける体制づくりを進めてまいります。

また、移転に伴い、今後は法人化を予定しており、事務所名も「司法書士法人シエン」として新たにスタートする予定です。

新事務所では、相続業務のご相談窓口として「西荻窪・吉祥寺相続デザイン事務所」の名称も掲げ、地域に根ざした相続相談により一層力を入れてまいります。

なお、電話番号・FAX番号・メールアドレス・ホームページに変更はございません。

これまでご縁をいただいた皆様にも、引き続き変わらぬお付き合いを賜れますと幸いです。

今後とも、司法書士法務支援パートナーズ/司法書士シエンをどうぞよろしくお願い申し上げます。

新事務所所在地

〒167-0042

東京都杉並区西荻北3丁目30番14号

JR中央線・総武線「西荻窪駅」下車 徒歩3分

事務所名・法人名予定

司法書士法人シエン

相続業務のご相談窓口名

西荻窪・吉祥寺相続デザイン事務所

代表司法書士

坂大一雄

連絡先

TEL:03-6304-0883

FAX:03-6304-0884

E-MAIL:ptn@legal-assist.info

WEB:https://shien-souzoku.com

Instagram:https://instagram.com/shien.souzoku

LINE:https://page.line.me/107nuudr

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

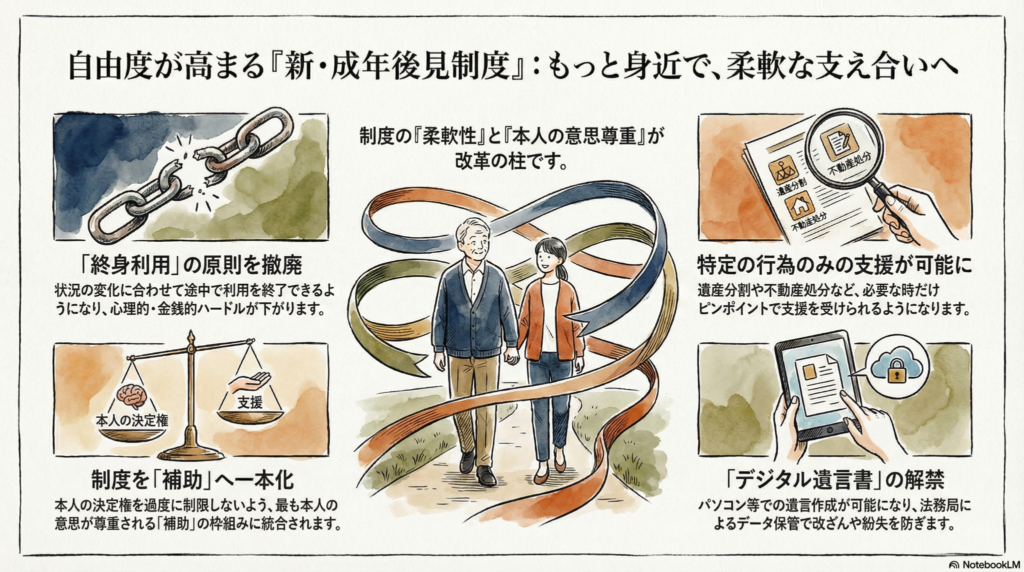

成年後見制度が劇的に変わる!一生続く「縛り」から解放される新しい仕組み

成年後見制度が使いやすくなるよ!途中でやめることや、必要な時だけの利用も可能に。

デジタル遺言も解禁!パソコンで遺言が作れて、法務局で安全に保管してもらえるんだ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は、みんなの将来に関わるとっても大きなニュースを持ってきたよ。判断能力が不十分になった人を支える「成年後見制度」が、これまでにないほど大改造されることになったんだ。これまでは「一度始めたらやめられない」というイメージが強かったけど、これからはもっと軽やかに、必要な時だけ羽を休める止まり木のような存在に変わるよ。ワクワクするような変化の内容を、ボクと一緒に見ていこうね。

ずっと使い続けなくていい!制度の終了が可能に

これまでの成年後見制度は、一度始めると本人の判断能力が回復するか、亡くなるまでずっと続く「終身利用」が当たり前だったんだ。でも、新しいルールでは家庭裁判所が認めれば、途中で制度を終了できるようになるよ。

なぜこれが画期的なのかというと、今までは「一生お金を払い続けなきゃいけないの?」という不安が、利用をためらう大きな壁になっていたからなんだ。これからは、後見人が年に1回、家庭裁判所に状況を報告する仕組みも作られるし、家族から「もう大丈夫だから終了させてください」と申し立てることもできるようになるよ。

実際に、これまでの制度に対してはこんな切実な声が上がっていたんだ。

自己の決定が過度に制限されている 月数万円の支払いが長期に及ぶケースがあり、所得が低い人にとって制度が使えない理由になっている

「ずっと縛られる」という不安がなくなることで、もっと気軽に、困った時だけ頼れる仕組みに生まれ変わるんだね。

遺産分割の時だけ!スポット利用ができる支援

これからは、「遺産分割の話をまとめたい」「住まなくなったお家を売りたい」といった、特定の困りごとがある期間だけサポートを受ける「スポット利用」も選べるようになるよ。

今の制度では、一度利用を決めると、本人が自分一人でやりたいと思っている日常の買い物などの権利まで、まるごと制限されてしまうことがあったんだ。でもこれからは、本人の「自分で決めたい」という気持ちを大切にしながら、自分一人では難しい部分だけをプロに手伝ってもらうオーダーメイドな支援が可能になるよ。

「全部お任せ」ではなく、「ここだけ助けて」と言えるようになるのは、自分らしい生活を守るためにとても心強い変化だね。

誰でも使いやすい「補助」への一本化

今の制度は「後見」「保佐」「補助」という3段階に分かれているけれど、これを一番自由度の高い「補助(本人の意思を尊重するライトな支援)」という形に一本化する方針だよ。

実は、現在の利用者は日本全国で約25万人(2024年12月時点)にとどまっているんだ。これは、制度が使いにくかったことの証拠でもあるね。背景には、一人暮らしの高齢者が急増しているという深刻な事情があるよ。2023年のデータでは、65歳以上の一人暮らしは855万世帯にものぼり、高齢者世帯の半分以上が単身なんだ。

身寄りがなくて頼れる家族がいない人でも、後見人がちゃんと面談に来てくれないといった問題があれば交代できるようにもなるよ。みんなが安心して自分の財産を守れるように、今の時代に合わせた「使いやすさ」が追求されているんだね。

パソコンで作成!デジタル遺言書の登場

もう一つ、とっても便利なニュースがあるよ。これまで遺言書は「手書き」が絶対のルールだったけど、ついにパソコンなどで作れる「デジタル遺言」が解禁されるんだ。

作成したデータは法務局が預かってくれるから、紛失や書き換えの心配もなし!ただ、誰かが勝手にパソコンで打って本人になりすますのを防ぐために、法務局へ届けるときには「遺言の全文を自分で読み上げる(口述)」という安全策が取られるよ。

手が震えて文字を書くのが大変だったり、長い文章を書くのが体力的につらかったりする人にとって、パソコンで思いを残せるようになるのは、自分の意思を未来へつなぐための素晴らしい架け橋になるはずだよ。

よくある疑問(FAQ)

Q:新しい制度はいつから始まるの?

A:2028年度中のスタートを目指しているよ。今から少しずつ知識を持っておくと安心だね。

Q:誰が後見人になるの?

A:親族のほか、弁護士や司法書士などの専門家が選ばれるよ。これからは状況に合わせて交代もしやすくなるから、より相性の良い人にお願いできるようになるね。

Q:なぜ今まで使いにくかったの?

A:一番の理由は「自分の権利が一生制限されてしまう」という恐怖感があったからなんだ。お金がかかり続けることも含めて、今の時代には少し重すぎる仕組みだったんだね。

まとめとこれからの展望

今回の改正によって、成年後見制度は「人生を縛る鎖」から、必要な時だけ守ってくれる「お守り」へと進化するよ。自分の人生を自分で決めつつ、困った時だけ賢くプロの力を借りる。そんな「自立した安心」が手に入る時代になるんだ。

デジタル遺言も活用すれば、自分の思いをより自由な形で形にできるようになるよ。 あなたなら、どんな安心を未来に残したいですか?この機会に、未来の自分や家族のために、どんなサポートがあれば嬉しいか想像してみてほしいな。

専門家としての一言(司法書士・1級FPの視点)

今回の民法改正案の核心は、本人の権利を代行する「代替意思決定」から、本人が自ら決めることを支える「意思決定支援」への大転換にあります。これは国連の「障害者権利条約」にも通ずる国際的な潮流であり、日本においても「自己決定権」を真に尊重するための重要な一歩です。有期利用やスポット利用が可能になることで、財産管理の柔軟性が飛躍的に向上します。制度の硬直化に悩んできた実務現場にとっても、個々の事案に即した最適な法的支援を提供できる、極めて意義深い改正と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

物価高で消える退職金?「実質3割減」の衝撃と自分たちで守る老後の備え

退職金の実質価値はこの20年で3割目減りし、老後資金が不足する恐れが出ています。 物価高に対し企業の対策が進む中、自分たちで資産を守るための自己防衛が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

最近、スーパーに行くと「また値上がりしてる!」と驚くことが多いですよね。この物価上昇(インフレ)は、実は私たちが将来もらうはずの「退職金」にも大きな影を落としています。

せっかく長年働いて積み上げてきた大切なお金が、受け取る頃には「思っていたより価値が低くなっていた」という事態が起きているのです。今回は、今まさに起きている退職金の目減りの実態と、それを防ぐために私たちが知っておくべき動きについて詳しく解説します。

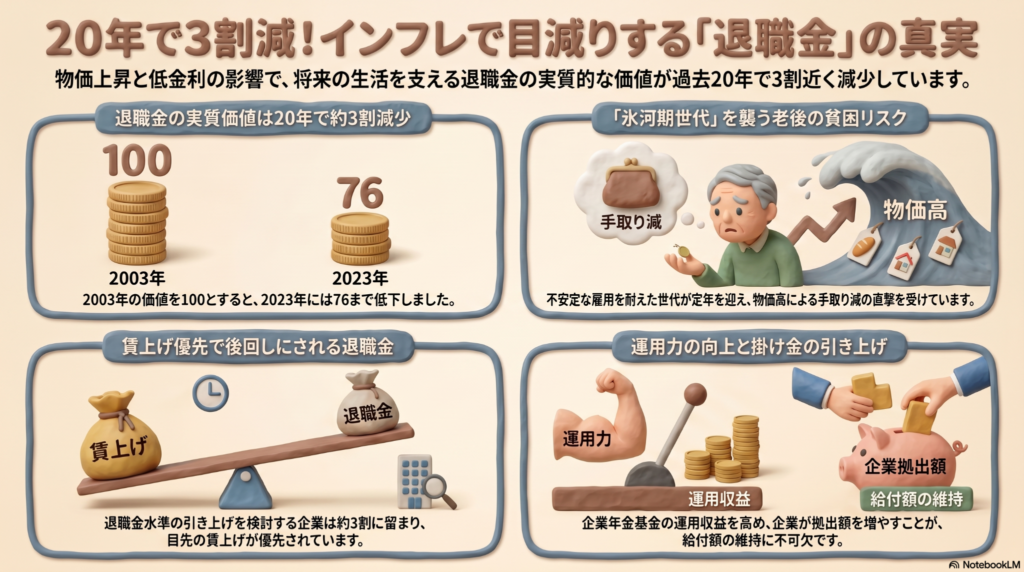

20年で3割も減った?退職金の実質的な価値の正体

退職金の金額そのものが変わらなくても、世の中の物価が上がれば、そのお金で買えるものは少なくなります。これが「実質的な価値の目減り」という現象です。

三井住友信託銀行の調査によると、物価上昇率を考慮した「実質退職給付」の指数は、2003年を100とした場合、2023年には76まで低下しました。つまり、過去20年間で退職金の実質的な価値は3割近くも減ってしまったことになります。

これには「ダブルパンチ」の背景があります。まず、リーマン・ショック後の運用環境悪化や長引く低金利により、企業側が名目の給付額を減らしたり、運用の想定利回りを引き下げたりした時期がありました。そこへ近年の急激な物価上昇が重なったことで、実質的な価値が大きく削られてしまったのです。

例えば、かつて100円で買えたリンゴが、物価高で130円になったとします。手元に100円あっても、もうリンゴ1個は買えません。これと同じことが、皆さんの老後の蓄えである退職金や企業年金の受取額にも起きているのです。

氷河期世代を襲う老後の貧困リスク

特に厳しい状況に置かれているのが、1990年代半ばから2000年代初めに就職活動をした「就職氷河期世代」です。この世代は今、退職時期をいよいよ意識する年齢に差し掛かっています。

退職金は本来、現役時代の「賃金の後払い」としての性質を持っています。しかし、不安定な雇用や低迷する賃金の中で苦労して働いてきたこの世代が、いざ退職金を受け取る段階でインフレに直面すると、老後の生活設計が根底から狂う可能性があります。

「厳しい環境を過ごした氷河期世代が、物価上昇局面で老後の手取りも実質的に減りかねない。いわゆる『老後の貧困リスク』だ。」

このように、物価高によって老後の手取りが実質的に減ってしまうリスクは、単なる個人の問題ではなく、社会全体の深刻な課題となっているのです。

賃上げ優先の陰で置いてけぼりになる年金制度

現在、多くの企業では人手不足対策として「賃上げ」が活発に行われています。しかし、その陰で退職金や企業年金(確定給付年金:DB)の改善は後回しにされがちです。

三菱UFJ信託銀行の調査では、退職給付の水準引き上げを検討している企業は約3割にとどまっています。多くの企業や労働組合は、若手社員の確保に直結する「目に見えやすい給料アップ」を優先しており、遠い将来の支払いである退職金の維持にはまだ消極的な姿勢が目立ちます。

また、1級FPとしての視点でお伝えすると、多くの企業年金(DB)には公的年金のような「物価スライド(物価に合わせて受取額が増える仕組み)」がありません。額面が固定されているため、インフレ局面ではその価値を守るのが非常に難しいという弱点があるのです。

希望の光:動き出した企業と対策

こうした状況の中、一部の先進的な企業では退職金を守るための新しい動きが出始めています。

建設コンサルティングのオオバは、将来の運用悪化に備えた「リスク対応掛け金」を導入し、5年間にわたり通常の2倍弱の額を上乗せして積み立てています。さらに、55歳で役職定年を迎えるモデルケースにおいて、受取額を250万円も引き上げる決断をしました。「長く働くための資産形成には、退職金の充実こそが最も効果的」という戦略です。

他にもマツダやコーセーといった企業が給付水準の引き上げに乗り出しており、政府や連合(日本労働組合総連合会)も、インフレ時でも退職金を目減りさせないための対策検討を本格化させています。

よくある疑問(FAQ)

Q.確定給付年金(DB)って何?

企業が将来の給付額をあらかじめ約束する年金制度です。企業が掛け金を出し、専門の基金などが運用を行いますが、物価連動の仕組みがないことが多いため、インフレが続くと実質的な価値が下がってしまうリスクがあります。

Q.なぜ今、退職金が問題になっているの?

日本が30年続いたデフレからインフレ(物価上昇)へと転換したからです。デフレ期には現金の価値は維持されましたが、インフレ期には「額面が変わらないこと」が「買えるものが減ること」を意味するようになったためです。

Q.会社が対策してくれない場合、どうすればいい?

まずは自分の会社の制度を確認しましょう。労働組合がある場合は、春闘などの交渉において「基本給のアップ」だけでなく「退職金の給付水準の維持・改善」についても議題に上げてもらうよう、組合に声を届けることが有効な自己防衛になります。

まとめ:未来のために今考えること

日本は今、長いデフレの眠りから覚め、インフレへと社会構造が大きく変わる転換点にあります。これまでは「通帳の数字」だけを見ていれば安心でしたが、これからは「そのお金で何が買えるか」という実質的な価値に目を向ける必要があります。

企業や政府の動きを注視しつつ、自分たちの老後資金をどう守るか。前向きに学び、声を上げていくことが大切な時代になっているんだちゅいヨ!

専門家としての一言

退職金は老後の生活を支える柱であると同時に、将来の相続における重要な財産でもあります。デフレ時代の常識が通用しない今、額面上の金額に安心するのではなく、インフレ率を考慮した実質的な資産価値を把握することが不可欠です。司法書士および1級FPの視点からは、退職金の受取方法や運用の見直し、そして万が一に備えた相続対策までを包括的に検討することをお勧めします。社会情勢の変化に合わせ、家計全体のポートフォリオを定期的に見直すことが、将来の安心を確かなものにします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

首都圏で急増中!「定借マンション」が若い世代に選ばれる理由と知っておきたい注意点

2025年の首都圏の定借マンション供給は24年の2.7倍と過去最多の1502戸に。 好立地で割安ですが、将来は建物を解体して土地を更地で地主に返す必要がある住まいです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マンションの価格が上がりすぎて「自分たちの予算では手が届かない……」と悩んでいる方が増えています。そんな中、これまでの「家は一生持ち続けるもの」という常識を覆すような、新しい住まい方が注目を集めています。それが「定期借地権付きマンション(定借マンション)」です。なぜ今、この物件が急増しているのか、専門家の視点でその裏側をわかりやすく解説しますね。

定期借地権付きマンションの仕組み

定期借地権付きマンションとは、50年や70年といったあらかじめ決められた期限の間だけ、地主さんから土地を借りてその上に建っているマンションのことです。

一般的なマンションは土地も建物も自分のものになりますが、定借マンションの場合、購入者が自分のものとして持てるのは「建物」だけ。ここが大きな違いです。そして最も大切なルールは、期限が来たら建物を解体して更地に戻し、地主さんに土地を返さなければならないということです。つまり、住める期間に終わりがある「期間限定のマイホーム」なのです。ちゅいヨ!

供給が増えている背景

なぜ今、こうした期限付きのマンションが過去最多のペースで増えているのでしょうか。実は、土地をめぐる「貸したい側」と「建てたい側」のニーズがぴたりと一致したからなんです。

最大の理由は、地価(土地の値段)の急激な上昇です。不動産会社がマンションを建てるための土地を買おうとしても、値段が高くなりすぎて手に入れるのが非常に難しくなっています。一方で、代々の土地を守ってきた地主さんも「土地を手放したくないけれど、有効に活用して収益を上げたい」と考えています。

このように「土地を売りたくない地主」と「土地取得コストを抑えて住宅を提供したい不動産会社」をつなぐ解決策として、定借マンションの開発が加速しているというわけですね。

好立地で割安という大きなメリット

定借マンションの最大の魅力は、なんといっても「一等地」に「割安」で住めることです。

具体的な物件を見ると、三井不動産レジデンシャルの「パークコート ザ・三番町ハウス(千代田区)」や、日鉄興和不動産などの「リビオシティ文京小石川(文京区)」、三菱地所レジデンスなどの「ザ・パークハウス 門前仲町(江東区)」といった、本来なら手が届きにくい人気エリアでの供給が目立っています。

価格面についても、不動産経済研究所の専門家は次のように分析しています。

同じエリアで一般的なマンションを買おうとすると15~20%ほど高い価格になるケースが多い

土地を購入するコストがかからない分、販売価格が周辺相場より15〜20%ほど安く設定されることが多く、これが「都心に住みたい」と願う若い世代にとって大きなチャンスになっています。

一般的な物件とは違う維持費

安く買える定借マンションですが、実は毎月の「ランニングコスト」には注意が必要です。

購入後にかかるお金は、一般的な管理費や修繕積立金だけではありません。地主さんに支払う「地代」が毎月発生します。さらに、契約終了時に建物を壊すための「解体積立金」もあわせて積み立てていく必要があります。

住宅ローンの支払額は安く抑えられても、これら独自の維持費を合計すると、毎月の手出し額は一般的なマンションより高くなるケースもあります。購入価格の安さだけでなく、毎月のトータルコストをしっかりシミュレーションしておくことが大切です。

10年から20年で住み替えるという選択

「家を買ったら一生住むもの」という考え方が、今大きく変わろうとしています。定借マンションを選ぶ人たちの多くは、最初から「最後まで住み続けること」を考えていません。

販売担当者からは、次のような最近の実態が語られています。

最近の契約者の多くは10~20年ほどで住み替える前提で購入している

定借マンションは、期間の終わりに近づくほど売却価格が下がりやすい傾向にあります。そのため、資産価値が維持されている10〜20年程度のタイミングで賢く売却し、ライフステージの変化に合わせて次の住まいへ移る。そんな「軽やかな住み替え」を前提にした戦略的な住まい方が、合理的と考える層に支持されているのです。

よくある疑問(FAQ)

【疑問1】期限が来たら延長はできるの?

【回答】原則として延長はできません。期限が来たら契約を終了し、更地にして地主に返却するのがルールです。そのため、将来の退去を見越して「その時までに次の住み替え資金をどう確保するか」というプランを立てておく必要があります。

【疑問2】どんな人が買っているの?

【回答】都心に通勤する共働きの若い夫婦など、利便性を最優先する実需層が中心です。高騰する都心マンションの中で、手が届く価格で質の高い暮らしを手に入れ、かつ将来の住み替えも柔軟に考えたいという方々に選ばれています。

まとめと問いかけ

地価が高騰し続ける今の時代、「所有」にこだわらずに「利用」する権利を買う定借マンションは、賢い選択肢の一つになっています。期限があるからこそ、その期間の利便性を最大限に楽しみ、人生の段階に合わせて住まいを最適化していく。そんな新しい価値観が広がっています。

あなたは「一生モノの家」と「利便性の高い期間限定の家」、どちらに魅力を感じますか?

専門家としての一言(司法書士・1級FPの視点)

定期借地権付きマンションは、初期の購入費用を抑えつつ理想の立地を手に入れる有効な手段ですが、長期的な資産設計には慎重さが求められます。将来の売却価格は残りの借地期間に強く左右されるため、一般的な物件とは資産価値の目減りするスピードが異なります。地代や解体積立金を含めた月々の実質負担を把握し、数十年後の住み替え時期を明確に見据えた資金計画を立てることが、この住まいを賢く使いこなすための鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

稼ぐ効率の魔法!投資家が熱視線を送るROE(自己資本利益率)の正体

ROEは預けたお金をどれだけ効率よく増やしたかを示す、投資家が重視する指標です。

投資家の合格ラインは8%以上。日本企業もこの壁を越えるため必死に動いています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、もし自分の大切なお金を誰かに預けて運用してもらうとしたら、どんな人にお願いしたいですか?「預けたお金をちびちび使う人」よりも、「預けたお金を上手に使って、どんどん増やしてくれる人」の方が頼もしいですよね。

企業の世界でも、これと全く同じことが起きています。投資家は、自分が預けたお金をなるべく増やしてくれる企業を常に探しています。その時に、この会社は預けたお金を効率よく使えているかな?とチェックするための物差しが「ROE」なんです。最近は日本企業もこの数値を上げようと必死になっていて、ニュースでも毎日のようにこの言葉が飛び交っています。みんなにわかるように、その仕組みを紐解いていきましょう。

効率よく稼ぐ力とは?(ROEの基本)

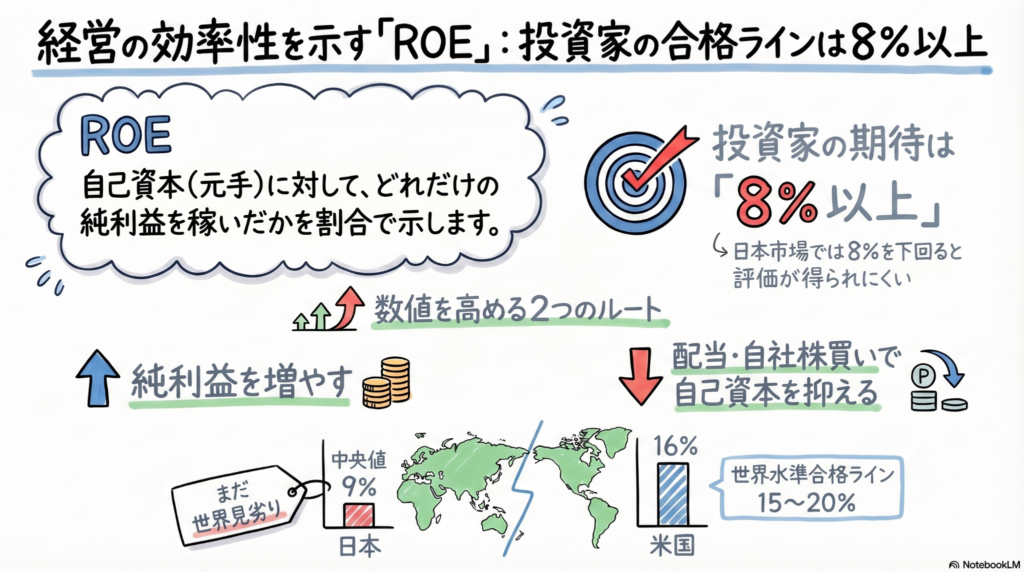

ROEは「Return On Equity」の略で、日本語では「自己資本利益率」と呼ばれます。難しく聞こえますが、中身はとてもシンプルです。株主から預かったお金(自己資本)を使って、どれだけの純利益を出したかという「経営の効率」を表しています。

ここで、同じ5億円の利益を出している2つの会社を比べてみましょう。

企業Aは、50億円のお金を使って5億円の利益を出しました。対して企業Bは、100億円のお金を使って5億円の利益を出しました。この場合、企業AのROEは10%、企業Bは5%となります。同じ利益でも、少ない元手でしっかり稼いだ企業Aの方が、経営の効率が良いと評価されるのです。

株主からみた経営効率を示す。……株主から預かった以上、経営者は期待に応える責務を負う。

このように、経営者は預かったお金をいかに無駄なく使うかという、期待に応えるための重い責任を背負っているのですね。

投資家が求める「8%」という合格ライン

今の株式市場では、ROEが「8%」を超えているかどうかが一つの大きな分かれ道になっています。投資家は、自分のお金を預けるなら、最低でも年8%くらいは増やしてほしいと考えているからです。これを専門用語で「資本コスト」と呼びますが、この投資家の期待値に応えられない企業は、市場での評価がなかなか上がりません。

最近では、経営者がこの合格点を出せないと、株主から厳しい目で見られるようになっています。例えば、2024年のソフトバンクグループの株主総会では、孫正義会長兼社長の取締役再任への賛成率が79%にとどまりました。他にもサッポロホールディングスや京セラのように、物言う株主からプレッシャーを受ける会社も増えています。経営者のみなさんも、うかうかしていられない時代になったというわけだちゅい。

ROEを上げるための2つの作戦

企業がROEを上げるには、大きく分けて2つの道があります。

1つ目は、分子である利益を増やす作戦です。特に、工場などの大きな設備をあまり持たない、無形資産に強い企業はこの数値が高くなりやすい傾向にあります。ハローキティなどのキャラクターを世界で展開するサンリオは2025年3月期の予想でROE49%、人気ゲームを作るカプコンも同年同期でROE23%と、非常に高い数値を叩き出しています。

2つ目は、分母である資本を絞る作戦です。この戦略で驚異的な数値を維持しているのが、アメリカのアップルです。アップルは2025年9月期に莫大な利益を稼ぐ見通しですが、その多くを自社株買いに回して自己資本を増やさないようにしています。その結果、ROEは171%という驚異的な数字になっています。米国では、事業で稼ぐキャッシュフローが安定しているなら、自己資本を可能な限り圧縮して効率を高めるという財務戦略が広く浸透しているのです。

世界と日本の現在地

日本企業も頑張っていますが、世界と比べるとまだ伸びしろがあります。日本の主要企業のROE(過去3年の中央値)は9%ですが、米国は16%、欧州は13%と、欧米の企業の方が効率よく利益を生む力が強いのが現状です。

太田達之助・主席コンサルタントは「世界でみたときの合格ラインは15~20%」と指摘する。

こうした状況を受けて、日本企業も変わり始めています。例えばリコーは、2026年3月期の会社予想である6%という水準から、2031年3月期にはROEを10%以上にまで引き上げるという野心的な目標を掲げています。

よくある疑問(FAQ)

Q.ROEが高い企業は絶対に倒産しないの?

ROEはあくまでも、預かったお金をどれだけ効率よく使っているかを示す指標です。効率が良いことは素晴らしいことですが、それだけで倒産のリスクがゼロになるわけではありません。製造業のように大きな設備が必要な業種はROEが低くなりやすく、逆に形のない知的財産を扱う企業は高くなりやすいといった業種ごとの特性もあります。数字の高さだけでなく、その中身を見ることが大切です。

Q.自社株買いをするとなぜROEが上がるの?

ROEの計算式において、自己資本は分母にあたります。自社株買いをして手元のお金を株主に返すことで、この分母である自己資本が小さくなります。利益の額が変わらなくても、分母が小さくなれば計算結果としてのROEは高くなるという仕組みです。これは、限られた資本で最大限の結果を出すための、現代的な財務戦略の一つと言えます。

結び:これからの企業の見方

ROEを知ると、今までただの数字の羅列に見えていた決算ニュースが、この会社は預かったお金を大切に、かつダイナミックに使えているかな?という視点で読めるようになります。

これからは企業の利益の大きさだけでなく、その裏側にある稼ぐ効率にも注目してみてください。きっと、応援したくなる素敵な企業が見つかるはずだちゅい!

専門家としての一言(司法書士・1級FPの視点)

ROEの向上は、日本経済の活性化や私たちの資産形成において極めて重要な意味を持ちます。企業が資本を効率的に活用し、投資家の期待に応える成果を出すことは、株価の安定や配当の充実に直結します。個人の資産運用においても、その企業がどれだけ誠実に、そして効率的に資本を運営しているかをROEという指標を通じて見極める力が、安定した資産形成の鍵となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。