Author Archive

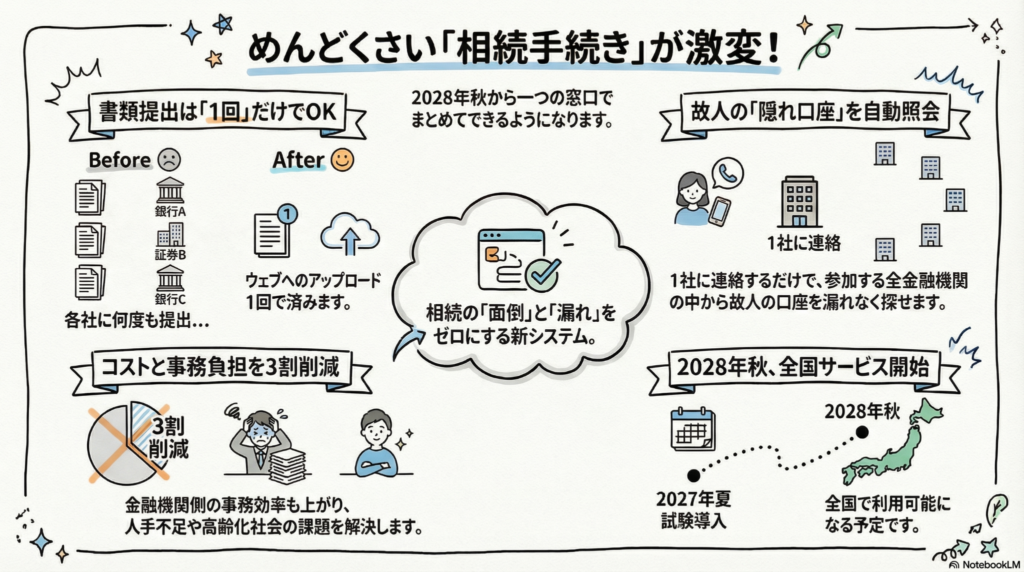

相続の面倒な手続きが激変!大手銀行と証券会社がタッグを組む驚きの新サービス

銀行や証券の相続手続きが一度で済み、隠れた口座も一括で探せるようになります。

2028年から全国で開始予定で、書類の準備や何度も行う窓口訪問が不要になります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

身近な人が亡くなった後、悲しみに暮れる間もなく押し寄せてくるのが「相続手続き」の山ですね。亡くなった方の通帳を握りしめて、A銀行へ行き、次はB証券へ行き、また別の信託銀行へ……。そのたびに同じような書類を何枚も書き、重たい戸籍謄本の束を何度も提出する。そんな苦労をされている方を、私はたくさん見てきました。

でも、安心してください。そんな「当たり前」だった大変な手続きが、今まさに大きく変わろうとしています。

書類の提出が一度で完結する画期的な仕組み

これまでは、金融機関ごとにバラバラに書類を出し、それぞれの独自ルールに合わせる必要がありました。各社が独自の「はんこ規定」や専用フォーマットを持っていたことが、手続きを複雑にしていた原因です。しかし、新しい仕組みでは、たった1回の書類提出で複数の金融機関の手続きをまとめて進められるようになります。

今年の秋には、このサービスを運営するための新会社が設立される予定です。このプロジェクトには、SMBC日興証券、大和証券グループ本社、野村ホールディングス、三菱UFJモルガン・スタンレー証券の大手証券4社に加え、三井住友フィナンシャルグループ、三井住友信託銀行、三菱UFJ信託銀行という、日本を代表する大手7社が参加を決めました。

銀行や証券など大手金融機関7社が、顧客の遺産相続手続きを一括で対応できるようにする

銀行や証券会社の垣根を越えて、これほど多くの大手が手を取り合うのは本当に画期的なことです。なお、このサービスで一括化されるのは「相続実行の手前の段階(書類の照合や確認)」までですが、それでも同じ書類を何セットも用意する手間がなくなる恩恵は計り知れません。

見つからなかった「隠れ口座」の照会

相続でよくあるお困りごとが、「亡くなった人が、ほかにどこの銀行に口座を持っていたかわからない」という問題です。遺品整理で古い通帳やカードを必死に探し回るのは、精神的にも肉体的にもこたえる作業ですよね(ちゅい)。

この新サービスを使えば、参加している金融機関であれば、1社の窓口に問い合わせるだけで、すべての口座の有無をまとめて確認できるようになります。家じゅうをひっくり返して「隠れ口座」を探す必要がなくなり、家族の負担が大きく軽くなることが期待されています。

スマホやパソコンで進むデジタル手続き

これからの相続手続きは、わざわざ銀行の窓口まで足を運ぶ必要がなくなるかもしれません。新サービスでは、スマートフォンやパソコンを使って、戸籍謄本や印鑑証明をウェブ上にアップロードするだけで手続きが進められるようになります。

「遠くに住んでいて亡くなった方の地元の銀行へ行けない」「仕事が忙しくて平日の昼間に窓口へ行けない」といった状況でも、自宅から手続きを完結できるようになります。これまでは慣れない手続きゆえに書類の不備も多かったのですが、デジタル化によって必須項目の入力漏れなどを自動でチェックできるようになるため、ミスが減り、よりスムーズに手続きが進むようになります。

金融機関側の変化と効率化がもたらすメリット

実は、手続きが大変なのは利用者だけではありません。銀行側も、手書きの古い戸籍を読み取って家系図を作り、誰が本当の相続人なのかを特定する作業に膨大な時間と熟練の技術を要していました。

特に人手不足が深刻な今、この作業が大きなボトルネックとなり、手続きの遅れを招いていました。新サービスでは、AIやOCRといった最新技術を活用して戸籍の読み取りを効率化します。

人件費や郵送費など金銭的コストを3割程度減らせる

コストが3割程度削減されれば、その分、私たち利用者へのサービス向上や、よりスピーディーな資産承継につながっていくはずです。

よくある疑問(FAQ)

新しいサービスについて、ぶん吉が気になるポイントにお答えします。

Q:いつから使えるの?

2027年の夏に一部の地域で試験的に導入され、2028年の秋から全国でサービスが始まる予定です。

Q:どこの銀行でも使えるの?

現在は大手7社とシステム開発のNTTデータなどが中心となっていますが、今後はさらに多くの金融機関に参加を呼びかける予定です。参加企業が増えるほど、より便利になりますね。

まとめと未来への問いかけ

今回は、相続手続きの未来を変える新しいサービスについてお伝えしました。 書類提出が1回で済み、隠れた口座も一括で見つかる。そして、デジタル化でどこからでもミスなく手続きができる。

手続きが楽になることで、書類と格闘する時間ではなく、大切な人との思い出をゆっくりと振り返る時間が増えるかもしれませんね(ちゅい)。

さて、こうした便利なサービスが始まる未来に向けて、今からできることは何でしょうか。例えば、自分が持っている口座のリストを整理しておくだけでも、将来のご家族への素敵な贈り物になるかもしれません。

専門家としての一言(司法書士・1級FPの視点)

金融機関ごとに異なっていた相続手続きの共通化とデジタル化は、資産の流動性を高める極めて重要な一歩です。これまで相続発生から数ヶ月間も資産が凍結される要因となっていた「バックオフィス業務の重複」が、今回の新会社(証券業務基盤監理会社の再委託先を目指す組織)による一元化によって解消されます。迅速な資産承継は、相続人の納税資金確保や生活の安定に直結するため、実務家としてもこの産業インフラの整備に大きな期待を寄せています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

介護施設選びの新常識!紹介会社の「裏側」を知って後悔しない場所を見つける方法

介護施設選びは紹介会社を複数比較して、手数料の仕組みを知り、自分でも探すのがコツ。高い紹介料の施設へ誘導される危険も。プロに任せきりにせず、自分の目で確かめよう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

大切な家族の入居先を探すとき、「プロに任せれば安心」と考えていませんか?実は、介護施設の入居ルートの10パーセントから25パーセントを紹介会社が占めていると言われるほど、今は一般的な存在なんです。でも、相続専門の僕の視点から見ると、施設選びで失敗して高い費用を払い続けることは、将来残せるはずの大切な財産を削ることにもつながります。紹介会社選びこそが、納得のいく未来への分かれ道になるんだよ。

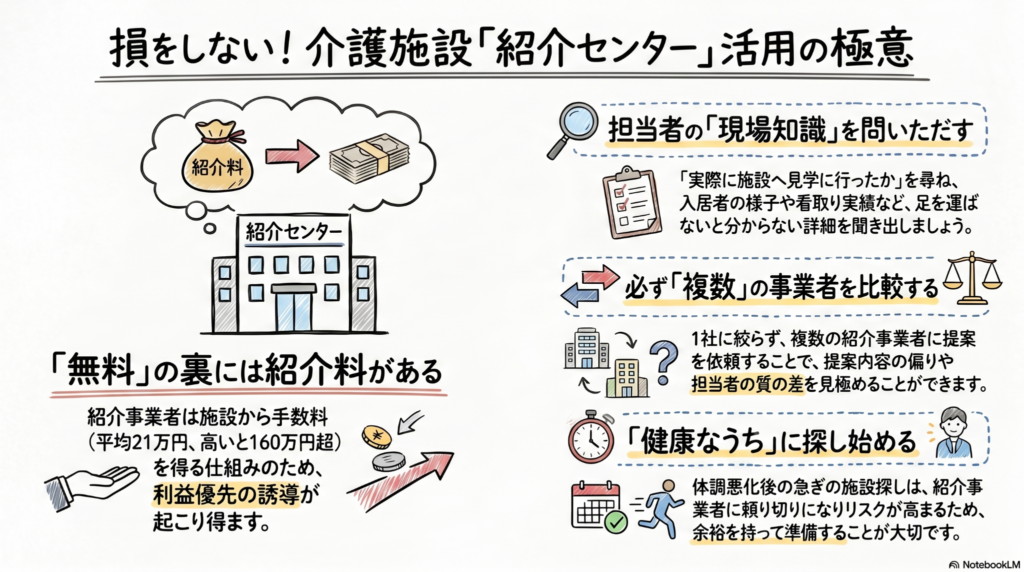

紹介会社が「無料」で使える本当の理由

多くの紹介会社は、利用者から相談料を受け取りません。それなのにビジネスとして成り立っているのは、入居が決まった際に施設側から「紹介手数料」を受け取っているからです。

この仕組みは一見すると利用者にとってありがたいものですが、厚生労働省などはある懸念を抱いています。それは、相談員の頭の中に「利用者に最も合う施設」よりも「手数料をたくさんくれる施設」を優先して紹介しようという心理が働いてしまう可能性です。

厚生労働省の検討会でも、次のような指摘がされています。

個人に最も適した施設ではなく、最も高い手数料を提示する施設を紹介する動機付けが働く可能性がある

つまり、無料だからといって手放しに信頼するのではなく、相手のビジネスモデルを理解した上で付き合うことが大切なんだね。

驚きの「紹介料」格差とその影響

紹介会社が受け取る手数料には、驚くほどの差があります。2024年末の調査によると、1件あたりの紹介料の平均は約21万5000円ですが、中には160万円を超えるような非常に高額なケースも確認されています。

ここでみんなに知っておいてほしい「裏側」があります。実は、難病を抱えた方など、受け入れ先が見つかりにくい人に対して、あえて特に高い手数料を設定しているケースもあるんだ。施設側が支払うこうした高額な手数料は、いわば「広告費」のようなもの。そのコストを回収するために、入居後の月額費用が相場より割高に設定されているリスクがあるんだよ。

「無料の紹介」の裏側で大きなお金が動いていることを忘れないでほしいちゅいヨ!

担当者の「本気度」を見抜く質問

日本社会事業大学の井上由起子教授は、紹介業界には公的な資格がなく、サービスの質はまさに「玉石混交」の状態だと指摘しています。信頼できる担当者かどうかを見極めるためには、具体的な質問を投げかけるのが一番です。

介護施設に詳しいファイナンシャルプランナーの畠中雅子氏は、まずこう尋ねることを勧めています。

「紹介してくれた施設に、あなたは直接見学に行きましたか?」

もし「行った」と答えるなら、さらに一歩踏み込んでみましょう。

・入居している人たちはどんな表情で過ごしていましたか?

・その施設では、最期までお世話をしてくれる「看取り」の実績はどのくらいありますか?

こうした質問に詳しく答えられない担当者は、現場を見ずにデータだけで紹介している可能性があります。情報の正確さを自分の耳で確かめることが、失敗を防ぐアクションになるよ。

複数のプロを比較する「賢い自衛策」

紹介会社を利用するときは、1社だけに絞らないことが鉄則です。紹介会社の社員も人間なので、一人ひとりの経験や提案力には大きな差があります。

複数の事業者に相談することで、以下のようなメリットが生まれます。

・提案される施設のラインナップを比較できる

・特定の施設ばかりを執拗に勧めてくる「偏り」に気づける

・担当者が業界の裏事情まで把握しているか客観的に判断できる

「プロに任せきりにしない」という姿勢を持ち、自分でもインターネットや口コミで情報を集めてみましょう。複数のプロの意見を聞くセカンドオピニオンのような形をとることが、納得のいく施設選びへの近道になるんだ。

よくある疑問(FAQ)

Q.ケアマネジャーから紹介された会社なら、100パーセント信頼して大丈夫?

在宅介護でお世話になっているケアマネジャーさんからの紹介だと、つい安心してしまいますよね。でも、紹介業界にはまだ公的な資格制度が整っていません。信頼できる人からの紹介であっても、提案された内容が本当に自分たちの希望に合っているか、一度立ち止まって吟味する姿勢を忘れないでください。

Q.急いで入居先を決めないといけない時はどうすればいい?

体調の悪化などで時間が限られているときほど、紹介会社に頼り切りになりやすく、手数料が高い施設へ誘導されるリスクも高まります。だからこそ、本人や家族が健康なうちから仕組みを理解し、いざという時のために相談先の候補をいくつか見つけておく準備が大切なんだちゅいヨ!

まとめと未来への問いかけ

介護施設の紹介サービスは、複雑な施設探しを助けてくれる便利な仕組みです。しかし、その裏側にある手数料の流れを正しく理解し、主導権を握って使いこなす知恵が私たちには求められています。

国も新しく「優良な紹介事業者を認定する仕組み」を作ろうとしていますが、最終的に大切なのは、私たち自身の「見極める目」です。

あなたは、人生の最後を過ごす場所選びを、誰の基準で決めたいですか?

専門家としての一言

現在、国も紹介事業者の不透明な実態を課題と捉え、公益社団法人などが一定の基準を満たした事業者を認定する「優良な紹介事業者を認定する仕組み」を創設する動きを見せています。しかし、この制度が一般に浸透するまでには時間がかかるでしょう。

施設選びにおいて最も重要なのは、提供される情報の背景を読み解く力です。紹介会社のビジネスモデルを正しく知ることは、ご家族やご自身の生活、そして大切な資産を守るための強力な自衛策となります。情報の透明性が高まるのを待つだけでなく、まずは自ら「知る力」を養い、冷静に提案を吟味する姿勢を持ってください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

10億円の爆買いは経費になる?税務署が見逃さない「公私混同」の境界線

会社の経費で私物を買うと、多額の追徴課税という重いペナルティを受ける恐れがあります。 仕事との関わりを客観的な証拠で説明できなければ、その支出は経費として認められません。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は皆さんのビジネスや生活に深く関わる、大切なお金とルールの話をしに来ました。会社のトップであっても、自由にお金を使っていいわけではありません。一歩間違えると大きな損失を招く「公私混同」のリスクについて、一緒に学んでいきましょう。

夢の経費で爆買いが招いた悪夢

「会社のカードで好きなものを買えたらいいな」という好奇心を抱く人はいるかもしれません。しかし、そんな甘い考えを税務署は見逃してくれません。

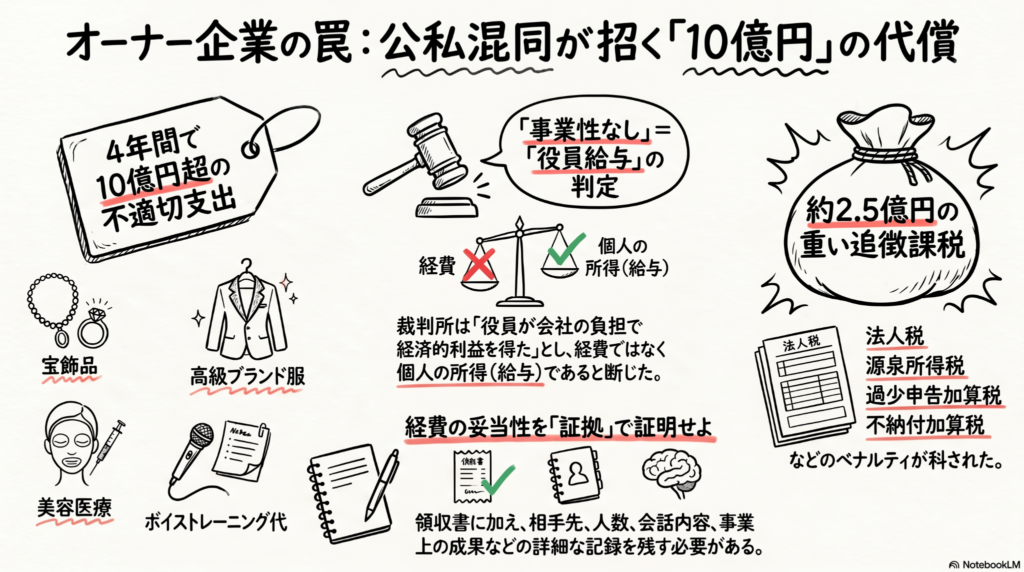

実際に関西の金属商社で、4年間で10億円もの買い物を経費に計上した驚きのニュースがありました。一見華やかな「経費での爆買い」が、最終的にどのような結末を迎えたのか、その実態を見ていきましょう。

宝石や美容代は事業に関係があるか

この事件では、金属商社の副社長を務めていた創業家の妻が、4年間で10億円を超える高額品を会社の経費で支払っていました。

その内容は、高級ブランドの婦人服や靴、かばん、呉服、そして多額の宝飾品や時計など多岐にわたります。さらには、ボイストレーニングのレッスン代や美容医療の費用まで、福利厚生費などの名目で会社に負担させていたのです。

これに対し、大阪国税局は次のように厳しく判断しました。

「副社長の嗜好で購入し、会社の事業と関係ない。副社長の給与に当たる」

税務署は、これらの支出は事業を成長させるための仕事用ではなく、あくまで個人の趣味や美容のためのものだと断定したのです。

売るための在庫という言い訳が通じなかった理由

会社側は裁判で、「宝石は転売して利益を得るための在庫(棚卸資産)だった」と主張しました。しかし、この反論が認められることはありませんでした。

決定打となったのは、証拠となる「棚卸明細表」が作成されたタイミングです。このリストは、なんと税務調査が始まった後に、百貨店の元外商担当者によって作られたものでした。調査が始まってから後付けで用意された書類は、客観的な証拠としては通用しません。

また、「自分を磨くことが人脈作りや商機につながる」という主観的な理由も、多額の私服代や美容代を正当化する根拠にはなり得ないという厳しい現実が突きつけられました。

社長でも自由にお金を使えない仕組み

たとえ自分がオーナーである会社であっても、会社のお金と個人のお金は別物です。この原則を忘れてはいけません。

今回の裁判では、会長である夫が副社長である妻の過剰な出費を「制限できなかった」点も厳しく指摘されました。経営陣が公私混同に気づいていながら、それを止めるチェック機能が働いていない場合、税務署はその支出をビジネス上のミスではなく、特定の個人への意図的な利益供与(給与)とみなします。

また、美容代などを「福利厚生費」として認めてもらうには、一部の役員だけでなく、全従業員が平等に利用できるルールである必要があります。特定の人だけが恩恵を受ける支出は、会社の経費ではなく、その人への給与として課税の対象になるのです。

支払うことになった多額のペナルティ

この公私混同によって、会社と個人には莫大な追徴課税が課されました。

まず、法人税や消費税などの不足分に加え、過少申告をしたことへの罰金を含めて約8,000万円。さらに、10億円の支出が「副社長への給与」とみなされたため、本来納めるべきだった源泉所得税と、それに対する罰金(不納付加算税)として約1億7,000万円。合計で約2億5,000万円もの税金を支払うことになったのです。

経費として認められないだけでなく、多額のペナルティを支払うリスクを背負うのは、あまりにも大きな代償です。

経費に関するよくある疑問(FAQ)

気になるギモンに、ボクがズバッとお答えするよ!

Q.取引先との食事代なら、いくらでも経費にしていいの?

接待飲食費などは経費になりますが、資本金1億円以下の中小企業の場合はルールがあります。「年間800万円までの交際費」か「接待飲食費の50パーセント」のいずれか有利な方を選択して経費(損金)に算入することになります。もちろん、仕事上の必要性が大前提です。

Q.経費として認めてもらうために、最低限必要なものは?

領収書の保管はもちろんですが、それだけでは不十分です。「いつ、誰と、何人で、どんなビジネスの話をしたか」という記録に加え、その支出によって「事業でどのような成果を見込んでいるか」までを客観的に説明できる証拠を丁寧に残しておく必要があります。

Q.小さな会社なら、少しぐらい個人の買い物を混ぜてもバレない?

それは大きな間違いです。オーナー企業やその親族による経費計上は、税務調査において最も入念にチェックされる項目の一つです。一度疑われると、過去に遡って厳しく調査されることもあるため、常に公私の区別を徹底しましょう。

ぶん吉のまとめ

会社のお金を使うときは、それが本当に仕事に必要か、そして第三者に納得感のある説明ができるかどうかが大切です。後から証拠を作るのではなく、日頃から透明性の高い処理を心がけることが、自分と会社を守ることにつながります。

10億円もの爆買いを「すべて仕事のため」と説明するのは、やっぱり無理があったということだね(ちゅい!)。

あなたなら、この10億円の使い道をどう考えますか?正しいルールを知って、みんなから信頼される経営を目指してほしいな。

専門家としての視点

オーナー企業において、経営者の公私混同は単なる税務上のリスクに留まりません。適切な経費管理が行われていない実態は、将来の事業承継や金融機関からの信頼、さらには従業員の士気にも大きな悪影響を及ぼします。健全なコンプライアンス体制を構築し、透明性の高い経営を行うことが、持続可能な事業発展のための第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

「非上場株」の評価ルールが60年ぶりに激変?知らないと怖い相続税の行方

非上場株の評価が60年ぶりに刷新。意図的な節税が今後難しくなります。 大企業ほど増税の恐れがあり、円滑な事業承継への影響が心配されています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

お父さんやおじいちゃんが経営している会社の株、実はいくらくらいの価値があるか知っていますか?「うちは上場していないから、株の値段なんて関係ないよ」と思っているなら、それはちょっと危ないかもしれません。今、国税庁は非上場株の評価ルールを根本から変えようとしています。これは日本のほとんどの会社に関係する、とても大きなニュースなのです。

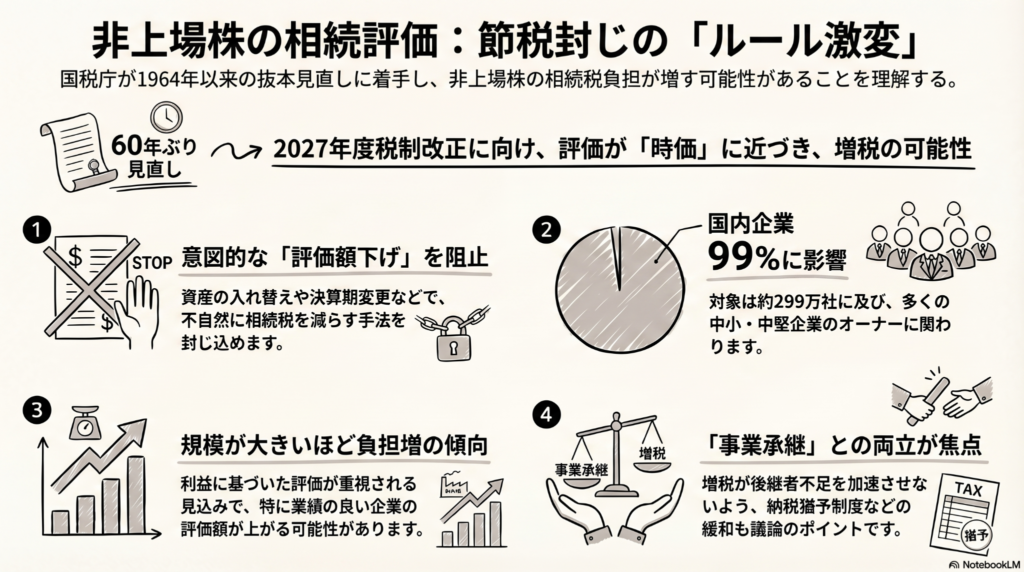

60年ぶりの大改革が始まる理由

現在、亡くなった人から引き継いだ非上場株の価値を計算するときには「財産評価基本通達」というルールが使われています。実はこのルール、1964年に作られてから一度も根本的な見直しが行われてきませんでした。60年前のルールが今までずっと現役だったなんて、驚きですよね。

しかし最近では、資産を入れ替えたり、配当の金額を調整したり、さらには「決算期を変更」してタイミングをずらしたりといった手法を組み合わせ、評価額をわざと下げるケースが目立っています。

国税庁が重い腰を上げたのは、こうした意図的な節税を放置すると、まじめに税金を払っている人との間で不公平が生まれてしまうからです。みんなが納得できる「公平な課税」を実現するために、ついにメスが入ることになりました。

評価ルールを抜本的に見直せば、現行の評価ルールを定めた1964年以来初めてとなる

時価とルールの大きなズレ

上場している株なら、証券取引所での取引価格がそのまま「時価(今の価値)」になります。でも、非上場株は売り買いされる場所がないため、本当の価値がいくらなのか判断するのが非常に難しいのです。

そこでルールに従って計算するのですが、その計算結果と、実際の会社の価値との間に大きな「乖離(かいり)」、つまりズレが生じていることが問題になっています。

実際にあったケースでは、相続人がルール通りに計算して「約21億円」と申告した株がありました。ところが国税局は「実態と違いすぎる」と判断し、約40億円と再評価して追加の税金を課したのです。

ルールを守って計算したはずなのに、後から「その評価は不適当だ」と言われてしまうのは、納税者にとって予測ができず困ってしまいますよね。これは「総則6項」という、国がいわば「緊急ブレーキ」のように使う例外規定があるからなのですが、この運用の危うさも議論の的になっています。

私たちの暮らしや会社への影響

日本にある会社の数は約299万社ですが、そのうち上場しているのはたったの約4千社。つまり、日本の会社の99%は非上場企業なのです(ちゅいヨ!)。今回のルール変更は、街の小さなお店から地元の有力企業まで、あらゆる会社に関わってきます。

特に、会社が生み出す利益が大きかったり、会社の規模が大きかったりするほど、新しいルールでは評価額が上がり、結果として相続税が増えてしまう可能性があります。

ここで心配されるのが、会社を次の世代に引き継ぐ「事業承継」への影響です。税金の負担があまりに重くなりすぎると、後継者が会社を引き継ぐことを諦めてしまい、地域の雇用や経済を支える大切な会社がなくなってしまうかもしれません。

よくある疑問(FAQ)

Q.いつから新しいルールになるの?

A.国税庁は有識者による検討会を設置し、年内に議論を進める予定です。2027年度の税制改正での調整を目指して準備が進められています。

Q.なぜ大きな会社ほど税金が上がりそうなの?

A.2024年11月に公表された会計検査院の分析で、「計算方式の違いによって、会社の規模が大きいほど株の評価が実態より低く算出される傾向にある」と指摘されたためです。現在のルールでは規模が大きい会社ほど「割引率」の高い計算方法を選べる仕組みがあるため、そこが修正される見込みです。

Q.会社を継ぐための助け舟はないの?

A.贈与税や相続税の支払いを待ってもらえる「事業承継税制」という仕組みがあります。ただし、受け継いだ株を生涯持ち続けなければならないなど条件が厳しいため、評価ルールの見直しと一緒に、この制度をもっと使いやすく改善すべきだという声も専門家から上がっています。

むすび:公平さと未来のバランス

今回の見直しは、いわゆるルールの穴を突いた「ズル」をさせないためのものです。しかし、それによって一生懸命に地域を支えている会社の存続が危うくなってはいけません。

誰もが納得できる公平な仕組みと、大切な事業を未来へつないでいくための配慮。その両方のバランスが取れた、新しいルール作りが期待されています。

皆さんの周りの大切な会社が、これからもずっと続いていくためには、どんなルールが理想だと思いますか?

専門家としての一言

非上場株の評価は、専門家でも判断に迷うほど非常に複雑な分野です。2027年度の改正に向けて、今後どのような評価手法が採用されるのか、その動向を慎重に見守る必要があります。

経営者や後継者の方々にとっては、単に税金を安くするという対策だけではなく、法改正のリスクも踏まえながら、いかにして事業を次世代へ確実に繋いでいくかという「事業承継」の全体像を考えることがこれまで以上に重要になります。早いうちから信頼できる専門家に相談し、長期的な視点で準備を進めることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

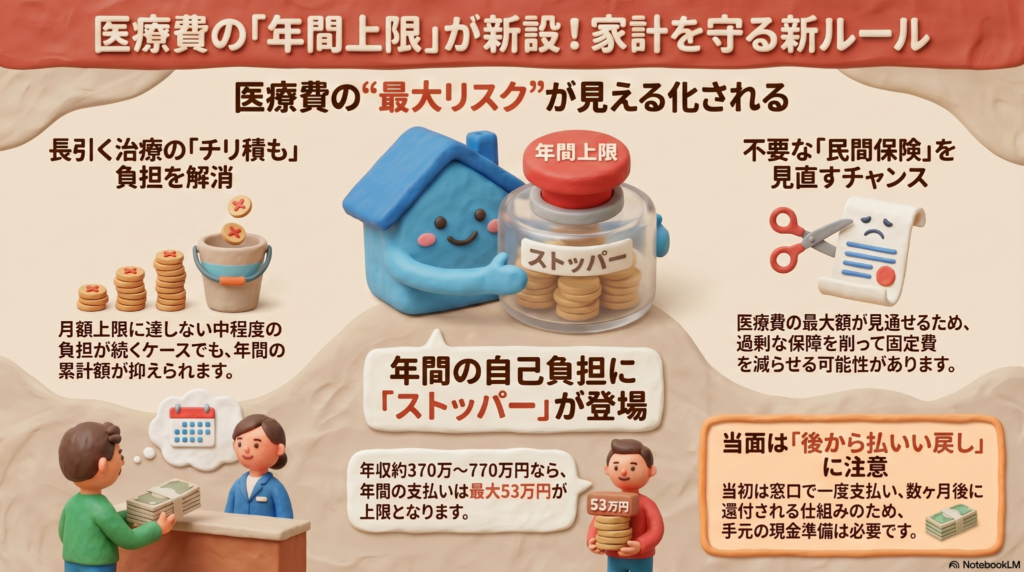

医療費の負担が激変!?8月から始まる「年間上限」で、あなたの家計はどう変わる?

医療費の「年間上限」が新設!月々の支払が重なっても、年間の自己負担を抑えられます。 自分の上限額を知れば、入りすぎている民間保険を見直して、家計を賢く守れるようになります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「もし自分や家族が大きな病気をして、高い医療費が何ヶ月も、何年も続いたらどうしよう……」そんな漠然とした不安を抱えてはいませんか?実は2026年8月から、日本の公的医療保険制度に「年間上限」という画期的なルールが加わります。これまでの「月ごとの負担」という考え方に加え、「1年間で最大いくら払うか」のゴールが見えるようになる、とっても大切な改正なんだちゅいヨ!

月ごとの計算では救えなかった負担の積み重なりを解消

これまでの高額療養費制度は、あくまで「1ヶ月(月初から月末まで)」の負担に上限を設ける仕組みでした。そのため、上限をわずかに下回るような医療費が長く続くと、トータルの自己負担がどんどん膨らんでしまうという弱点があったのです。

今回の改正では、制度の持続性を守るために「月ごとの上限額」は最大38%ほど引き上げられます。短期的な負担は少し増えるかもしれませんが、その代わりに強力なセーフティネットとして「年間上限」が新設されます。

例えば、年収が約370万〜約770万円の方の場合、これまでは毎月8万円の医療費負担が1年間続くと、合計で96万円を支払う必要がありました。しかし、2026年8月からは「年間上限」が53万円に設定されるため、同じケースでも負担は43万円も軽くなります。

月々の支払いが少し増えても、年間のトータルで家計がパンクしないようにしっかり守ってくれる仕組みができたんだちゅいヨ!

超高額な治療も年間上限があれば怖くない

最近では、1回で3300万円を超える「CAR-T(カーティー)細胞療法」のような超高額な薬や治療法が登場しています。こうした治療を受ける際も、年間上限があることで最終的な負担額の見通しが立ちやすくなります。

実際に、あるファイナンシャルプランナー(FP)の方は、奥様の治療で年間約100万円の自己負担を経験されました。この100万円という数字は、すでに「多数回該当」という現行の割引制度を適用した後の金額でしたが、それでも大きな負担だったそうです。しかし、新制度があればこの負担もさらに抑えられる可能性があります。

「年間上限導入後なら妻の収入区分だと53万円ですむ。超高額の医療を受ける場合、見直し後に自己負担が下がる人は多そうだ」

家族が困難な病に立ち向かうとき、お金の心配を少しでも減らせることは、家族を支える大きな安心材料になりますね。

民間保険を卒業またはスリム化するチャンス

「医療費がいくらかかるかわからない」という不安から、たくさんの民間医療保険に入りすぎてはいませんか?今回の改正で、年間の最大リスクが「53万円(年収約370万〜約770万円の場合)」のようにハッキリと数字で見えるようになります。

さらに、大企業にお勤めの方などの「健康保険組合」によっては、独自の「付加給付」というルールがあり、国の基準よりもさらに安い上限額が設定されていることもあります。まずは自分の加入している健康保険組合のホームページなどで、自分自身の「本当の上限額」をチェックしてみてください。

もちろん、入院時の差額ベッド代や食事代、先進医療の費用など、公的保険が効かない出費には引き続き備えが必要です。でも、ベースとなる医療費に上限が決まれば、今の保険が「過剰」かどうかを冷静に判断できるようになるはずです。

「自分の年間上限を知って、不必要と判断すれば民間医療保険の削減も可能になりそうだ」

不安を安心に変えるのは、たくさんの保険料ではなく、正しい知識なんだちゅいヨ。

注意!病気による収入ダウンという盲点

とても心強い新制度ですが、気をつけなければならない注意点もあります。それは「治療費」だけでなく「収入」の問題です。

調査によると、がん患者さんの約6割が、治療開始後に収入が減ったと回答しています。特に自営業の方は、仕事ができなくなるとすぐに収入に直撃します。また、会社員の方でも、休職して収入が減ったとしても、それが高額療養費の「所得区分(上限額のランク)」に反映されるまでにはタイムラグがあることにも注意が必要です。

そしてもう一つ、実務上の大事なポイントがあります。この「年間上限」は、スタート当初は「一度窓口でお金を払ってから、数ヶ月後に超過分を返してもらう(還付)」という形式になります。

計算期間は「8月1日から翌年7月31日まで」の1年間です。まずは自分でお金を工面して支払う必要があるため、手元にはある程度の現金を持っておかなければなりません。後で戻ってくるとはいえ、一時的な立て替えが必要なことは忘れないでほしいんだちゅいヨ!

よくある疑問(FAQ)

- 質問:年間上限はどうやって決まるの?

- 回答:年収(所得区分)によって決まります。まずは自分がどの区分に当てはまるかを確認することが、家計を守る第一歩です。

- 質問:制度はいつから変わるの?

- 回答:2026年の8月から段階的に変わります。国全体のルールだけでなく、お勤め先の健康保険組合に独自の「付加給付」がないかもあわせて調べておきましょう。

まとめと未来への問いかけ

今回の制度改正によって、医療費のリスクは「正体不明の恐怖」から「予測可能な数字」へと変わります。1年間の最大負担額がわかれば、必要以上に怯えることなく、前向きに家計を管理できるようになるはずです。

もしもの時のお守りは、高い保険料を払い続けることだけではありません。国の制度を正しく知り、賢く活用することこそが、本当の安心に繋がります。

あなたなら、制度を知ることで浮いた保険料を、どんな未来や楽しみのために使いたいですか?

専門家としての一言(司法書士・1級FPの視点)

今回の改正は、制度の持続性を確保するために月額上限を引き上げる一方で、長期療養者や超高額治療が必要な方へのセーフティネットを強化するという、非常にバランスの取れた内容となっています。 家計管理における最大の防御は「制度を知ること」に尽きます。まずはご自身の所得区分を正確に把握し、さらに勤務先の健康保険組合による「付加給付」の有無を確認してください。公的保障の「本当の出口」を特定できれば、民間保険の最適化が可能となり、より強固な資産形成へと繋げることができるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

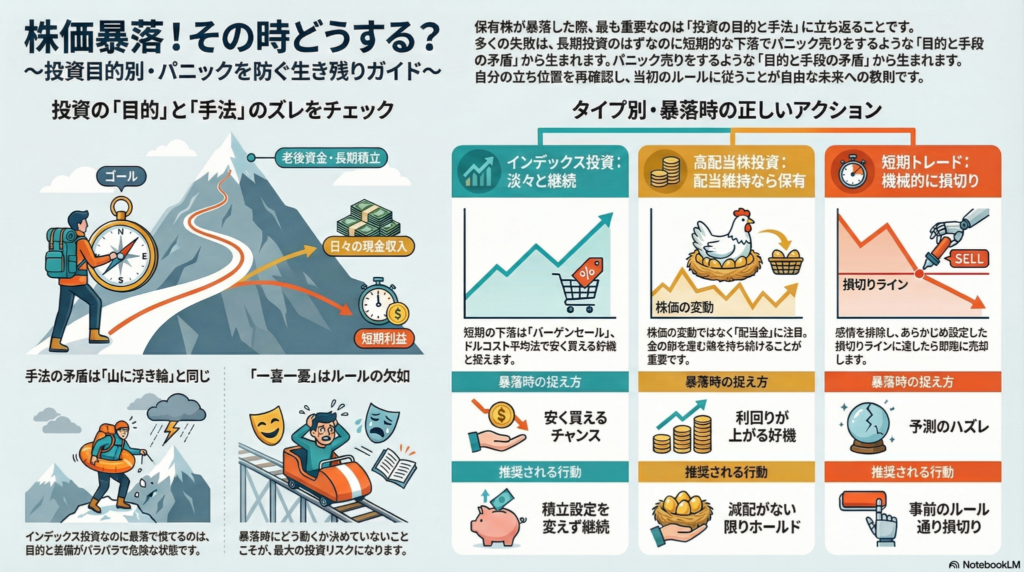

株価暴落でパニック!?資産を守り抜く投資の心得

投資の目的と手法を一致させ、決めたルールを淡々と守ることが一番大切です。 長期投資なら暴落は安く買えるチャンス。一喜一憂せず積み立てを続けよう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、株価が急に下がると「このまま持ち続けて大丈夫かな?」「売ったほうがいいのかな?」と不安になってしまう方が多いようです。せっかく将来のために始めた投資なのに、画面を見るたびにため息が出てしまうのは辛いですよね。

なぜ暴落時にこれほど迷ってしまうのでしょうか。それは、自分の「投資の目的」と、実際に行っている「投資の手法」の間に矛盾が生じているからかもしれません。この「目的と手段の矛盾」を解消することが、パニックを防ぐ第一歩です。今日は、暴落がきても冷静でいられる投資の知恵を整理していきましょう。

投資の目的とやり方のズレ

投資をする理由は人それぞれです。「老後の生活費を準備したい」「配当金をもらって日々の生活を豊かにしたい」「短期間で利益を出したい」など、さまざまな目的があります。

ここで大切なのは、自分の目的に合った道具(手法)を使っているかということです。

例えば、野球をしようとしているのにテニスのラケットを持ってグラウンドに立っていたら、うまくいくはずがありませんよね。投資の世界でもこれと同じことが起きています。

- 短期で増やしたいのに、値動きの緩やかなインデックス投資をしている

- 長期で持ちたいのに、日々の小さな値動きに一喜一憂して売ってしまう

投資の成否は、株を買う「前」に、自分なりのルールをしっかり決めているかどうかで決まります。ルールさえ決まっていれば、暴落が来ても「今はルール通りに動く時だ」と冷静になれるのです。

インデックス投資での暴落の捉え方

もしあなたが、アメリカ経済などの長期的な右肩上がりを信じて、S&P500やVTIといった指数に連動するインデックス投資をしているのなら、短期的な下落は決して怖いものではありません。むしろ、こう考えてみてください。

短期的な下落っていうのはむしろバーゲンセールなんだと。…むしろ短期的に下がってくれたほうがありがたいんですよ

決まった金額をコツコツ積み立てる「ドルコスト平均法」で投資している場合、価格が安くなった時ほど、同じ金額でたくさんの株(投資信託)を買うことができます。

皆さんにもわかるように例えるなら、いつも100円で買っているお菓子が、期間限定で50円で売られているようなものです。同じ100円を出せば、普段の2倍のお菓子が手に入りますよね?長期投資家にとって、暴落は将来の利益を大きくするための「仕込みのチャンス」なのです。20年以上の長い目で見れば、今の暴落は小さな波に過ぎません。

配当金目的の投資での暴落の捉え方

高配当株投資の目的は、株価の上がり下がりよりも、そこから生み出される「配当金(キャッシュフロー)」を増やすことです。

これを「金の鶏と卵」に例えてみましょう。あなたの目的が「毎日卵を産んでくれる鶏を育てること」であれば、鶏自体の市場価格が今日いくらになろうが、元気に卵を産み続けてくれる限り、手放す必要はありません。

米国株ならHDVやVYMといった分散されたパックを、日本株なら50銘柄から70銘柄ほどに広く分散してポートフォリオを組むのが専門家としての鉄則です。たとえ一部の鶏(銘柄)が弱って卵を産まなくなっても、他の鶏が産んだ卵(配当金)を使って新しい鶏を買い足し、群れ全体の健康を維持すればいいのです。

1つの銘柄の浮き沈みにこだわるのではなく、ポートフォリオ全体でキャッシュフローを守れているかを重視しましょう。

短期トレードでの暴落の捉え方

一方で、数日から数週間といった短い期間で利益を狙う「短期トレード」の場合は、全く別の考え方が必要です。

暴落が起きた時、もし自分の決めた「損切りライン(この価格まで下がったら売るという約束)」に触れたのなら、感情を捨てて機械的に売却しなければなりません。

ここで一番やってはいけないのが、「この会社には明るい未来があるから……」と、急に長期投資家のふりをして言い訳をすることです。最初から短期の価格推移だけで判断すると決めていたのに、負けそうになった時だけ長期のビジョンを語るのはルール違反です。自分のルールを最後まで貫くことだけが、大きな損失から資産を守る唯一の道なのです。

よくある疑問(FAQ)

疑問:持ち株がマイナスになって辛いです。どうすればいい?

ぶん吉:まずは、その株を「何のために買ったか」を思い出してほしいちゅい。もし老後のための長期投資なら、1ヶ月や1年のマイナスはゴールへ向かう道のりに過ぎないよ。20年後の景色はきっと違うはず。自分の決めた航路を信じて、そのまま進もう。

疑問:暴落が来るとSNSで言われています。備えるべき?

ぶん吉:SNSには不安を煽るような言葉が溢れているけれど、それに振り回されてルールを破るのが一番危ないんだ。暴落がいつ来るかは誰にも予測できないよ。予言を信じて右往左往するより、どんな天気が来ても大丈夫なように自分の投資方針を固めておくことの方がずっと大切だよ。

疑問:インデックス投資なのに、毎日株価を見て不安になります。

ぶん吉:毎日チェックするのは、まるで成長を楽しみにしている木を、毎日掘り起こして根っこを確認しているようなものだよ。それでは木も育たないよね。長期投資だと決めたなら、画面を見る回数を減らして、自分の好きな趣味や仕事に時間を使うのが一番の薬だちゅい。

これからの投資との向き合い方

投資で迷った時は、まず「自分は何のためにお金が必要なのか」という原点に戻ってみてください。

目的がはっきりすれば、自ずと取るべき手法が見えてきます。そして、一度決めたら、市場のノイズに惑わされずにそれを守り抜くこと。それが自由な未来へ続く道になります。

「今日が人生で一番若い日」です。失敗を恐れずに学び、自分のルールを作って行動し続けましょう。

最後に、自分に問いかけてみてください。 「自分は今、野球のコートに立っているかな?それともテニスコートかな?」 道具と場所が一致していれば、もう暴落を恐れる必要はありませんよ。

専門家としての一言(司法書士・1級FPの視点)

司法書士やFPの視点からお伝えすると、投資において最も重要なのは「出口戦略」です。

資産形成は、ただ数字を増やすことがゴールではありません。増えた資産を「いつ、何のために使うか」を最初からセットで考えておくことで、暴落時にも冷静な判断が可能になります。

法務・財務の観点からも、出口が明確であれば、生活を脅かすような無理なリスクを避け、健全な資産形成を継続することができます。ご自身のライフプランに合わせた最適なルールを、ぜひこの機会に見直してみてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

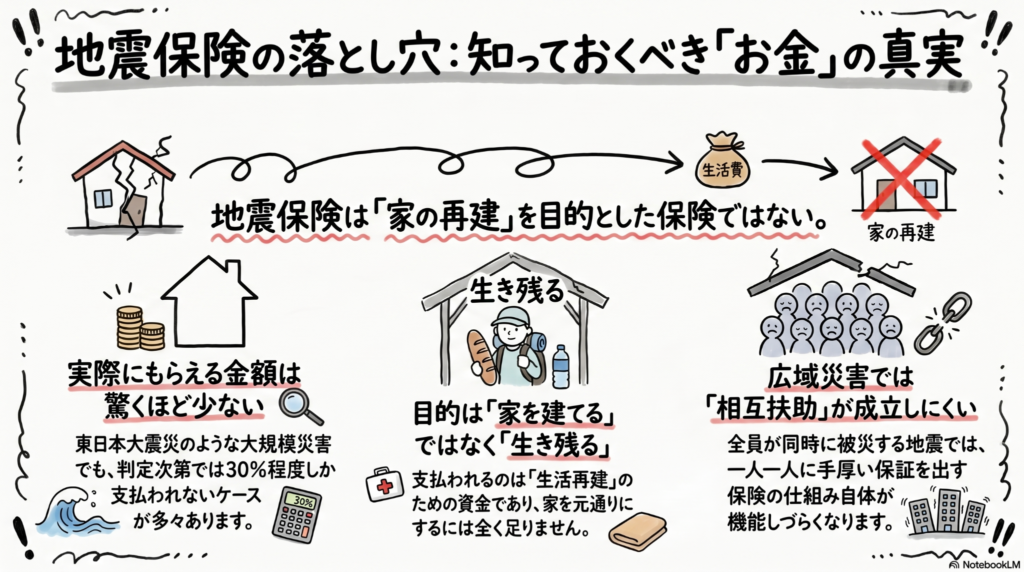

地震保険の真実:家を建て直すために入ると後悔する理由とは?

地震保険の目的は「家の再建」ではなく、被災後の「生活費を補うこと」にあります。大規模災害では全員が被害に遭うため、保険の仕組み上、保証が薄くなりがちです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「マイホームを持ったら、とりあえず地震保険に入っておけば安心」そう考えていませんか?多くの人が、高い保険料を払っているのだから「もし家が壊れても、また元通りに建て直せるはずだ」と期待しているんだよね。

しかし、その「安心」の中身を詳しく知っている人は驚くほど少ないのが現状です。実は、地震保険の仕組みを正しく理解していないと、いざという時に「こんなはずじゃなかった」と後悔することになりかねないんだちゅい!家が壊れたらまた建て直せるという期待が、実はただの思い込みかもしれない……そんな現実を一緒に見ていくよ。

【地震保険の本来の目的】

まず知っておくべき決定的な事実は、地震保険の目的は「住宅の再建」ではないということです。火災保険の場合、家が燃えてしまったら再び建てるための資金が考慮されますが、地震保険はあくまで「当面の生活費(生活再建)」を確保するためのものなんだちゅい。

たとえ地震で家が壊れ、そのままではどう考えたって住めない状態になったとしても、制度上の評価額が低ければ、支払われる保険金が100万円程度に留まるケースも珍しくありません。家を建て直すには数千万円が必要ですが、地震保険の本来の役割は「避難生活を支えること」にあるから、あえて損害認定を厳しくして支払額を抑えているという側面があるんだちゅい。

【保険金が「ちょびっと」しか出ないカラクリ】

東日本大震災や能登半島地震などの大規模な災害においても、「保険に入っていたのに満足な金額がもらえなかった」という悲痛な声が多く聞かれました。

なぜ、期待したほどの金額が支払われないのでしょうか。それは、地震保険特有の「損害認定」という高い壁があるからです。見た目にはボロボロで住めない状態でも、判定基準で「一部損」などに該当してしまうと、契約金額の数パーセントから30%程度しか支払われない仕組みになっているんだちゅい。

「地震保険入ってたのに、こんなちょびっとしか出えへんのっていうね。全然出ないんですよ」

被災して絶望している時にこの現実を突きつけられるのは非常に残酷だちゅい。「入っていれば家が元通りになる」という誤解が、いかに危険なことかわかるちゅいね。

【保険という仕組みの限界とギャンブルとの共通点】

保険という制度は、本来「相互扶助(助け合い)」で成り立っています。例えば2万人の参加者がいて、そのうち運悪く1人が不幸に見舞われた場合、残りの1万9999人が少しずつお金を出し合えば、その1人を救うことができます。これが保険が機能する理想的な形なんだ。

しかし、広範囲に甚大な被害をもたらす「大地震」はこの理屈が通用しなくなります。

2万人のうち1人が被害に遭うなら助け合えますが、もし2万人全員が被災者になってしまったらどうでしょうか。全員から1万円ずつ集めて、全員に保険金を支払おうとすれば、集めた1万円をそのまま本人に返すことしかできません。これでは保証が極めて薄くなるのは当然なんだ。

実は、他にも同じような罠があるんだ。

- 70代でも入れる保険や病歴があっても大丈夫な保険

- クレジットカード付帯の無料保険

これらも、全員が当たる確率が高いリスクを扱おうとするから、結局は保証を薄くするしかないんだちゅい。「全員が当たるギャンブル」が成立しないのと同じで、確率が高いリスクは保険として機能しにくいんだ。

よくある疑問(FAQ)

質問1:地震保険に入っていれば、家が壊れてもローンを払いながら新しい家を建てられますか?

回答:現実的には非常に困難です。地震保険は生活を立て直すための一時金であり、家の建て直し費用を全額カバーする設計ではありません。100万円程度の保険金を受け取っても、残った旧ローンの返済と新しい住宅ローンの「二重ローン」を抱えるリスクは解消されないんだ。

質問2:「2人に1人がなる」と言われるガン保険と、地震保険の考え方は同じですか?

回答:はい、仕組みが破綻しているという点では同じです。もし本当に50%の確率で給付金が発生するなら、それは保険会社が「預かったお金をそのまま返している」だけで、手数料を引かれる分、貯金よりも損をすることになります。2人に1人が当たるギャンブルが成立しないように、確率が高すぎるものは保険ではなく「単なる非効率な積立」になってしまうんだ。

まとめ:未来に向けた問いかけ

「保険に入っているから安心」と盲信するのを、今日で終わりにしませんか?大切なのは、自分が加入している保険が「どういう条件で、いくら支払われるのか」を正確に把握することなんだ。

地震保険が生活費の足しにはなっても、家の再建には全く足りないという現実を知れば、保険以外の備え、つまり「貯蓄」や「稼ぐ力」を磨くことの重要性が身に染みてわかるはずだ。

あなたが入っているその保険、本当に守りたいものを守れますか?

ちゅいヨ。

専門家としての一言(司法書士・1級FPの視点)

保険はリスクヘッジの手段の一つに過ぎず、決して万能な解決策ではありません。大規模災害に対する備えは、保険に依存するのではなく、手元の「貯蓄」を厚くすることや、自身の「稼ぐ力」を高めて資産形成を行うこととのバランスが極めて重要です。契約内容の限界を冷静に咀嚼し、多角的な視点で生活基盤を守る準備を始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

1ドル160円突破で何が起きた?政府が動いた「円買い介入」の裏側を解説

政府と日銀が円安を止めるため、1年9カ月ぶりの円買い介入を行いました。 160円から155円へ急騰し、投機的な動きへの強い警告となりました。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「1ドル160円」という言葉をよく耳にしませんか?

私たちの生活にも関わる大切なお金の話ですが、専門用語が多くて少し難しいですよね。今日は、政府が大きな決断を下した「為替介入(かわせかいにゅう)」について、皆さんにわかりやすく解説するよ!

為替介入による劇的な変化

今回のニュースで最も驚いたのは、1ドルの値段がたった一日で大きく動いたことです。一時、1ドルが160円後半という歴史的な円安になりました。しかし、その直後に政府と日銀が動き、155円台まで一気に「円高」へと押し戻したのです。

政府が円を買ってドルの価値を下げる「円買い介入」が行われたのは、2024年7月以来のことです。前回の介入は、今よりもさらに円安が進んだ「161円90銭」という水準でした。

今回の介入に際して、片山財務相や三村財務官は非常に強い言葉で市場をけん制していました。

片山財務相「いよいよ断固たる措置を取るタイミングが近づいている」 三村財務官「これは最後の退避勧告(たいひかんこく)」

政府が「これ以上の円安は見過ごさない」という、これまでにないほど厳しい姿勢を見せたことで、市場には大きな緊張が走ったんだね。

なぜ「連休中」に介入が行われたのか

今回の介入が5月の大型連休中に行われたのには、周到な作戦がありました。

日本の連休中は国内の銀行や投資家がお休みになるため、市場で取引をする人が少なくなります。参加者が少ないと、少しの注文で値段が大きく動きやすくなる性質があるのです。

さらに、この時期はウズベキスタンで「アジア開発銀行(ADB)」という大きな会議が開かれていました。日本の大臣たちも海外へ出張しているため、海外でギャンブルのような取引をする人たちは「今なら日本政府も手を出せないだろう」と油断して円売りを仕掛けてくるリスクがあったんだ。

政府はあえてその隙を突き、介入の効果を最大限に高めようとしたと考えられます。片山財務相が放った、

「外出のときもお休みのときもスマホを離さずに」

というユニークな警告は、「休みの日でも、どこにいても、私たちはいつでも動く準備ができているぞ」という、相手への鋭いプレッシャーだったのですね。

円安が止まらない背景にある日米の温度差

そもそも、なぜここまで円安が進んでしまったのでしょうか。

それは、日本とアメリカの「金利(お金を預けたときにつく利息)」の差がなかなか縮まらないからです。

アメリカの準備銀行(FRB)は、物価の上昇を抑えるために高い金利を維持する方針を変えていません。一方で、日本銀行は金利を0.75%に上げることを決めましたが、アメリカに比べればまだまだ低い水準です(ちゅいヨ!)。

これを身近な例で考えてみましょう。

たとえば、利息がたっぷりつく「アメリカ銀行」と、利息がほとんどつかない「日本銀行」があったら、多くの人は利息が多いほうにお金を預けたいと思いますよね。みんなが円を売ってドルを買おうとするため、円の価値が下がってしまうのです。

ちなみに、ベッセント米財務長官をはじめとするアメリカ側も、今回の日本の介入を許しています。これは、日本が自分たちの輸出を有利にするために円の価値を操作しているのではなく、急激すぎる変動が市場を不安定にするのを防ぐための正当な動きだと認められているからです。

これからの暮らしはどうなる?

今回の介入によって、円安の勢いには一旦ブレーキがかかりました。

しかし、これが一時的な気休めに終わるのか、それとも円安の流れそのものを変えるきっかけになるのかは、まだ慎重に見守る必要があります。

円安が続けば、海外から輸入するエネルギーや食品の値段が上がり、私たちの生活を圧迫します。逆に円高になれば、物価が落ち着く可能性があります。これからのお金の価値がどう変わっていくのか、ニュースを他人事だと思わずに注目していくことが大切だね。

みんなも、自分のお財布や将来の貯金について、少しだけ考えてみるきっかけにしてほしいな(ちゅいヨ!)。

為替介入って誰がやっているの?

為替介入の実務は、日本銀行が財務省の指示を受けて行っています。政府(財務省)が「今の円安は行き過ぎで、市場が混乱している」と判断し、日銀に命令を出すことで、実際に市場で円を買ったりドルを売ったりする作業が行われます。

なぜアメリカは日本の介入を認めているの?

アメリカは、自国の利益のために通貨の価値をわざと操作することを厳しくチェックしています。しかし、ベッセント米財務長官などは、日本の円安が急激に進みすぎて金利が上がり、世界中の市場が不安定になることを警戒しています。今回の日本の動きは、あくまで「市場の混乱を防ぐためのもの」であるため、アメリカ側も容認しているという背景があります。

専門家としての一言(司法書士・1級FPの視点)

為替の急激な変動は、個人の資産形成や相続にも少なからず影響を与えます。例えば、外貨建ての保険や預金をお持ちの方は評価額が大きく変わりますし、円安による物価高は現預金の「実質的な価値」を目減りさせます。

相続対策を考える際も、単に金額の多寡だけを見るのではなく、その時々の通貨の価値や物価の動向を冷静に見極めることが重要です。一時の変動に一喜一憂せず、長期的な視点で資産のバランスを整えていく姿勢が、大切な財産を守る鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

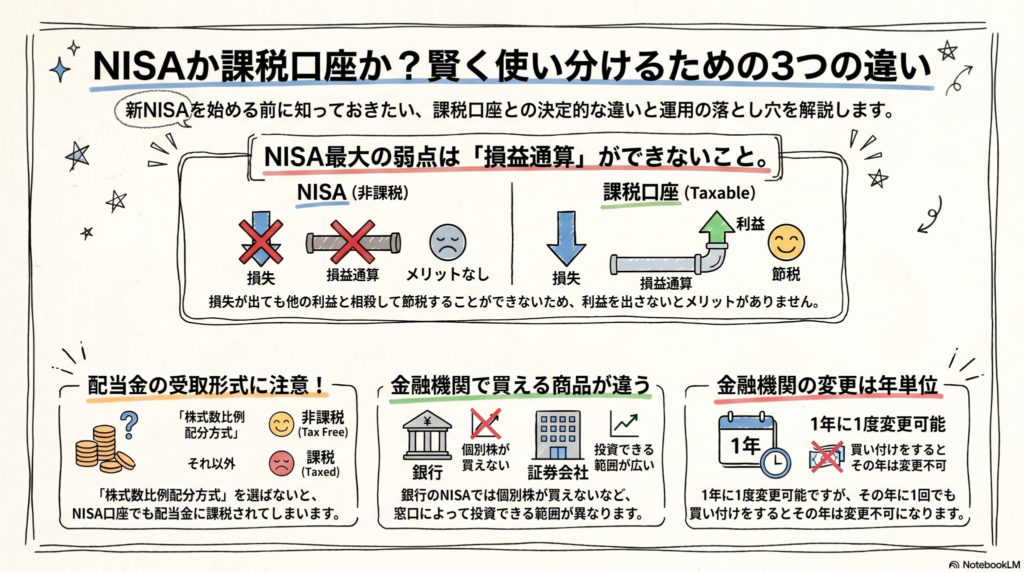

NISAの落とし穴と賢い使い分けガイド:知らないと損する3つのポイント

NISAは利益が出ないと恩恵がなく、他口座の損失と相殺できない点に注意だよ。配当を非課税にするには受取設定が必須で、銀行では株が買えないことも覚えておこう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

投資を始めようと思っているみんなに、NISAの仕組みをわかりやすく教えるね。NISAはとっても便利な制度だけど、実は投資を始める前に絶対に知っておくべき意外なルールがいくつかあるんだ。

「おトクだと思って始めたのに、逆に損をしちゃった!」なんてことにならないように、僕と一緒に大事なポイントをチェックしていこう。愛らしくも鋭い視点で解説するから、しっかりついてきてね。

損をしても税金が減らない仕組み

投資をするための口座には、税金がかかる普通の口座(課税口座)と、税金がかからないNISA口座の2種類があるんだ。

普通の口座では、もし一つの株で利益が出て、別の株で損をした場合、その利益と損失を合体させて、税金を計算する利益の額を減らすことができるんだ。これを損益通算と呼ぶよ。例えば、お小遣い帳で「100円もらったけど、100円落としちゃったから、プラスマイナスゼロ」と計算して、税金をゼロにするようなイメージだね。

でも、NISA口座ではこれができないんだ。ソース資料にもこう書いてあるよ。

NISAでは利益が出ない限り税制優遇の恩恵がないことがデメリットだ。

ここで専門家としての鋭いアドバイス。NISAは利益を隠して(非課税にして)くれるけど、損失を助けてはくれないんだ。つまり、損失を出しても他の口座の利益を相殺して税金を安くすることはできない。だからこそ、NISAでは「なんとなく」で選ぶのではなく、しっかり値上がりが期待できる資産を選ぶことが、普通の口座以上に重要になってくるんだよ。

配当金をもらう時の隠れた設定

NISAで買った株の配当金を非課税にするには、株式数比例配分方式という名前の設定をあらかじめ選んでおく必要があるんだ。

もしこの設定を忘れて「郵便局で現金でもらう」といった別の方式を選んでしまうと、たとえNISA口座で持っている株であっても、配当金にしっかり約20パーセントの税金がかかってしまうんだよ。せっかくの制度が台無しになっちゃうね。

さらに気をつけたいのが、この設定のルールだ。もし君が3つの証券会社に口座を持っていたとして、そのうちの1つで設定を変えると、残り2つの口座の設定も自動的に全部変わってしまうんだ。

「A社の配当金は現金で受け取りたいけど、B社のNISAだけは非課税にしたい」という器用な使い分けはできないんだよ。全ての口座に影響が出るということを、しっかり覚えておこうね。

銀行と証券会社で買えるものの違い

NISA口座は銀行で作るか、証券会社で作るか選べるけれど、どこで作るかによって買える商品が全然違うんだ。

一番の注意点は、銀行のNISAでは個別の会社の株は買えないということ。もし自分が応援したい会社の株を直接買いたいなら、最初から証券会社を選ばないといけないんだよ(ちゅいヨ!)。

また、成長投資枠という枠を使えば、REIT(不動産の投資信託)や外国の株にも投資できるけど、これも金融機関によって扱っているかどうかがバラバラなんだ。

NISA口座は1人1つしか作れなくて、途中で金融機関を変えることもできるけど、手続きには結構手間がかかるんだ。しかも、その年に一度でも商品を買ってしまうと、その年はもう他の場所へ引っ越しはできないルールになっているよ。自分が将来どんな投資をしたいのか、入り口でじっくり考えることが大切だね。

よくある疑問(FAQ)

質問:NISA口座はいくつも作れるの?

回答:いいえ、1人につき日本全国で1つの口座しか作ることができません。

質問:つみたて投資枠で買えるものは決まっているの?

回答:はい。長期の投資に向いていると金融庁が判断して認めた、特定の投資信託だけが対象になっています。

質問:金融機関の変更はいつでもできる?

回答:いいえ、期間が決まっています。変更したい年の前年の10月1日から、その年の9月末までに手続きをする必要があります。また、その年に一度でも買い物をしていると、その年は変更できません。

おわりに:これからの投資を考える

ここまで、NISAの意外なルールをいくつか見てきたね。利益が出ないとメリットが活かせないこと、配当金の設定には全口座共通のルールがあること、そして金融機関によって選べる戦略が違うこと。

これらを知っておくだけで、あなたの資産形成はより確かなものになるはずだよ。

あなたは、自分がどんな投資をしたいか、まずはじっくり考えてみたことはありますか?

専門家としての一言

NISAは非課税という強力なメリットを備えていますが、制度の枠組みを正しく理解し、ご自身の投資戦略に合致した金融機関を選択することが肝要です。一度商品を買い付けると年内の金融機関変更が不可能になるという制約があるため、目先のキャンペーンに惑わされず、取扱商品の幅や利便性を長期的な視点で比較検討することが、資産形成を成功させる第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

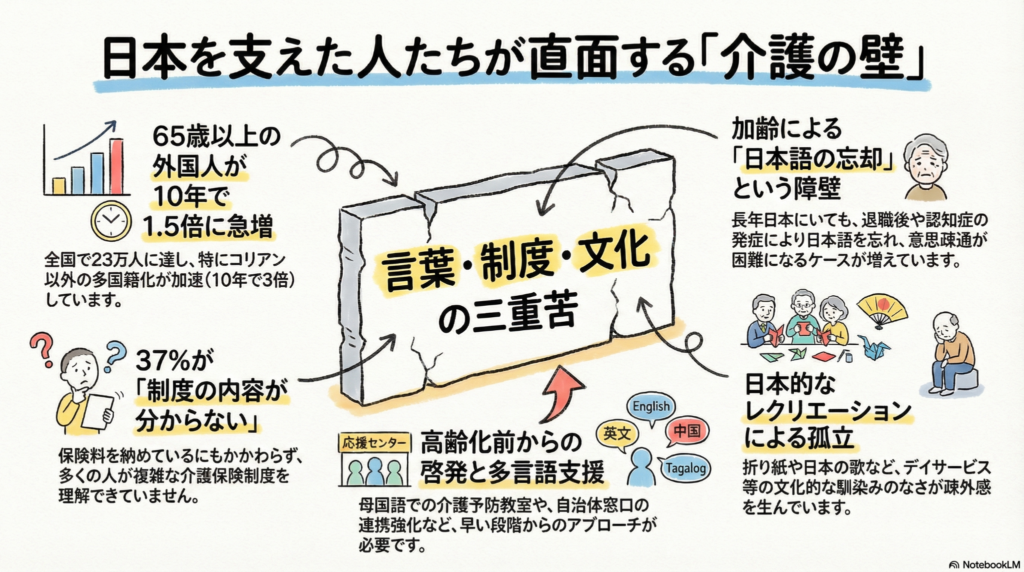

日本を支えた外国人の老後が危ない?知っておきたい介護の「言葉と心の壁」

日本を支えた外国人が保険料を払いつつ介護を使えない現実があります。 言葉や文化の壁による孤立を防ぐため、事前の備えと周囲の支援が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

1980年代から90年代にかけて、バブル期の日本は深刻な人手不足に悩まされていました。その現場を支えてくれたのが、多くの外国人労働者の方々です。特に1990年の入管法改正で「定住者」という資格が設けられてからは、南米の日系人を中心に「デカセギ」として多くの人が来日しました。日本の製造業を陰で支えてきた彼らが今、人生の円熟期、つまり高齢期を迎えているんだちゅい。

急増する「働く世代」から「高齢世代」への変化

かつての「若き働き手」が、いま急速に「高齢世代」へと移り変わっています。

出入国在留管理庁のデータを見ると、2024年末時点で65歳以上の在留外国人は全国に約23万人。10年前の約14万人から5割も増えています。特に、歴史的に長く日本に住む韓国・朝鮮籍以外の方々の伸びは凄まじく、10年前の約3.2万人から約9.5万人へと約3倍に急増しているんです。

かつて自動車や家電の工場で懸命に働いていた彼らが、今まさに介護という新たな人生の局面に向き合っている現状が見えてくるちゅいね。

「日本語を忘れてしまう」という予想外のハードル

長年日本で暮らしていれば言葉の問題はないと思われがちですが、実は深刻な落とし穴があります。

現役時代は職場で日本語を使っていた人も、退職して同じ国出身のコミュニティーだけで過ごすようになると、一度覚えたはずの日本語を忘れてしまう「言語喪失」の現象が起きることがあるのです。

群馬県大泉町に住む70代のペルー人女性は、来日から30年以上経ちますが、「退職してから日本語を忘れてきている」と不安を口にしています。心臓が悪くて病院へ行くときも、一人での通院は難しく家族の付き添いが欠かせません。

相続や資産管理を専門にする僕から見ても、これはとても怖いことなんだちゅい。言葉が分からなくなると、銀行の手続きや大切な法的な契約、将来の遺言などの相談さえも困難になってしまいます。保険料を納める義務を何十年も果たしてきたのに、言葉の壁のせいで介護や福祉の権利を使いこなせない。そんな不条理な状況が起きているんだちゅいヨ。

折り紙や日本の歌が「孤独」を深める理由

言葉以上に心を閉ざしてしまう原因が、文化や習慣の違いです。

例えば、日本のデイサービスで定番のレクリエーションといえば「折り紙」や「日本の歌(童謡)」ですよね。でも、外国出身の方にとって、これらは馴染みのないものです。良かれと思って提供されるサービスが、逆に「自分はここでは異邦人なんだ」という疎外感を抱かせてしまうこともあります。

支援団体「外国人高齢者と介護の橋渡しプロジェクト」の木下貴雄氏は、このように指摘しています。

母国ではなじみがないため、孤立感を抱く人も多い

単に通訳がいれば解決するという話ではなく、食事や宗教、日々の習慣まで含めた「多文化への配慮」が、介護の現場でも求められているんだちゅい。

未来へつなぐ草の根の活動と国の動き

こうした課題を解決しようと、素敵な活動を始めている人もいるちゅいヨ!

介護福祉士のヒライ・エリサさんは、スペイン語での介護予防教室を開催しています。参加者は母国語で「ウノ、ドス、トレス(1、2、3)」と数えながら元気に体を動かしています。これは将来、日本語の教室に移ったときに戸惑わないための、大切なステップにもなっているんだちゅい。

公的な動きとしては、入管庁が2024年度から自治体の窓口担当者向けに研修を始めました。高齢外国人特有の悩みを聞き取り、適切な支援につなげるための試みです。

群馬大学の結城恵教授は、高齢になる前の段階から福祉サービスや老後資金の計画について知っておくことの大切さを伝えています。早めに制度を理解し、地域との接点を持つことが、安心して老後を迎える一番の近道になるんだちゅいヨ!

よくある疑問(FAQ)

疑問1:外国籍の人も日本の介護保険料を払っているの?

ぶん吉の答え:そうなんだちゅい!日本に3カ月以上滞在する40歳以上の外国籍の方は、日本人と同じように保険料を納める義務があるんだ。だからこそ、必要なときにサービスを受けられないのは大きな問題なんだちゅい。

疑問2:なぜ自治体はすぐに対応できないの?

ぶん吉の答え:自治体側も、専門的な介護の知識を持ちつつ多言語で対応できる人手が圧倒的に足りていないんだ。文化の違いに合わせたケアのノウハウを蓄積している最中なのが実情だちゅい。

疑問3:家族が助ければ問題ないのでは?

ぶん吉の答え:家族愛は素晴らしいけれど、それだけでは限界があるちゅい。若い世代も日本の複雑な介護制度をよく知らない場合が多く、家族だけで抱え込むと介護離職や共倒れのリスクが高まってしまうんだ。

まとめ:私たちが考えるべきこれからの多文化共生

日本を支えてくれた隣人たちが、言葉や文化の壁によって老後の安心を奪われてしまうのは、とても悲しいことだちゅいね。誰もが安心して老後を迎えられる社会にするためには、制度を分かりやすく伝え、文化の違いを尊重し合える心のゆとりが必要です。

あなたの街にも、かつて日本の産業を支え、今は静かに老後を送っている外国人の隣人がいるかもしれません。彼らが困ったときに「助けて」と母国語でも日本語でも言えるような、温かな地域社会を一緒に想像してみませんか?

専門家としての一言(司法書士・1級FPの視点)

在留外国人の方々が高齢期を迎える際、最も懸念されるのは「判断能力の低下による権利侵害」です。言語喪失や認知症が進行すると、ご本人の意思確認が困難になり、銀行口座の凍結や不動産の管理、必要な福祉サービスの契約ができなくなるリスクが高まります。

こうした事態を防ぐため、成年後見制度や任意後見契約の活用、そして早期からの財産管理計画の策定を強く推奨します。言葉の壁があるからこそ、判断能力が十分なうちに、信頼できる支援者や専門家と法的・経済的な「老後の備え」を明文化しておくことが、多文化共生社会における権利擁護の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。