Author Archive

日経平均がついに6万円を突破!投資の世界で今起きている歴史的な変化

日経平均が史上初の6万円台に到達し、日本経済が未知の領域に入りました。 わずか半年で1万円上昇した背景には、世界的なAIへの期待があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近のニュースを見て、皆さんの羽も驚きで震えているのではないでしょうか。テレビや新聞で「株価が6万円を超えた」という言葉が飛び交っていますね。これまでの常識では考えられなかったような高い空へと、日本経済が飛び立とうとしています。投資に馴染みがない方にとっても、これからの「蓄え」を考える上で見逃せない歴史的な出来事ですので、優しく紐解いていきましょう。

驚きのスピードで到達した大台

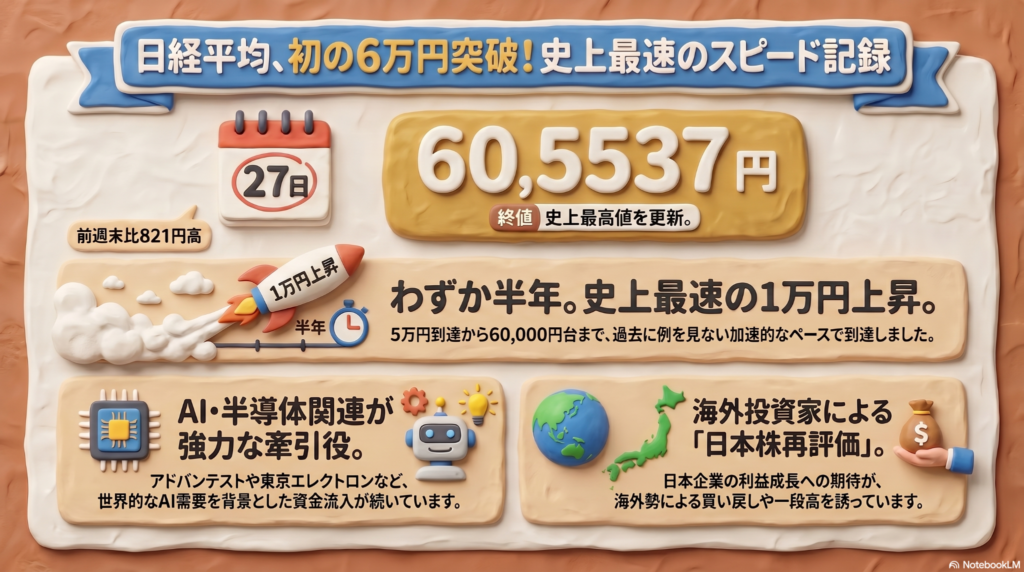

27日の東京株式市場で、日経平均株価は6万537円36銭という、これまで誰も見たことがない景色を見せてくれました。

特筆すべきは、その「飛翔」の速さです。株価が4万円から5万円に到達するまで(2025年10月)には、約1年8カ月という月日を要しました。それだけでも十分な速さでしたが、今回は5万円から6万円になるまで、なんとたったの半年しかかかっていません。

まるで強力な上昇気流に乗ったかのような、かつてない急ピッチな展開です。この勢いには、長年市場を見守ってきた専門家たちも目を丸くしています。ちゅいヨ!

世界中のお金がAIと半導体に集まる理由

なぜこれほどまでに、高く、速く上がっているのでしょうか。その主役は「半導体」と「AI(人工知能)」に関連する企業たちです。

アドバンテストや東京エレクトロン、そしてフジクラといった、日本の技術を支える企業が次々と上場来高値を更新しています。シティグループ証券の竹林氏は、今の市場の熱狂を次のように分析しています。

「半導体株を巡っては投資家の間に乗り遅れたくないとの意識が広がっている」

投資家たちの間では、AIが「一世代に一度の大きな産業革命」になるとの確信が強まっています。この歴史的な転換点に「乗り遅れたくない」という心理が世界中で爆発しているのですね。この動きは日本一国にとどまらず、同じく半導体に強い韓国や台湾の株価指数も連動して最高値を更新するなど、世界規模の大きなうねりとなっています。

日本企業の稼ぐ力への期待

今回の株価上昇は、単なる一時的なブームだけではありません。日本企業がしっかりと「稼ぐ力」を身につけ、将来のために着実に「営巣」を続けていることも大きな理由です。

象徴的だったのはファナックの動きです。同社が2027年3月期に向けた2ケタ増益の見通しを発表すると、投資家たちは「この先も利益が伸びる」と確信し、株価は制限値幅の上限である「ストップ高」まで買われました。

一過性の期待だけでなく、数年先まで見越した確かな利益成長の裏付けがあるからこそ、海外の投資家たちも安心して日本株に資金を投じているのです。

株価を支えた意外な国際情勢

株価の動向には、遠く離れた異国の情勢も深く関わっています。

実はこの日、イランがホルムズ海峡の開放に向けて米国に新しい提案を行ったというニュースが伝わりました。中東の地政学的な緊張が和らぐのではないかという期待が、市場に大きな安心感をもたらしたのです。

世界情勢の雲行きが少し明るくなったことが、投資家たちがより高い場所を目指して羽ばたくための追い風となりました。

手放しでは喜べない今後の課題

日経平均が6万円の大台に乗った一方で、冷静に見つめなければならない「止まり木」もあります。

市場全体の動きを示すTOPIX(東証株価指数)に目を向けると、2月末に記録した最高値までまだ「5%」もの距離を残しています。これは、今回の株価上昇がAIや半導体といった特定の一部のスター企業に支えられており、まだ日本企業全体にまで熱気が行き渡っていないことを示しています。

今後、日本の株価がさらに安定して高度を維持するためには、特定の銘柄だけでなく、幅広い企業の株が買われる「買いの裾野が広がること」が、克服すべき大きな課題と言えるでしょう。

よくある疑問(FAQ)

Q.日経平均が6万円になると、私たちの生活はどう変わるの?

すぐに日々の暮らしが劇的に変わるわけではありませんが、株価は「景気の先読み」です。企業が利益を上げ続けることは、将来的なお給料のアップや、私たちが将来受け取る年金資産の安定運用にもつながります。長い目で見れば、私たちの生活の土台を強くする大切な変化なのです。

Q.今から投資を始めても遅くない?

市場には「乗り遅れたくない」という強い熱気がありますが、一部の株に人気が集中している現状には注意も必要です。慌てて飛びつくのではなく、今後より多くの企業に買いの勢いが広がっていくかどうかを、じっくり見極める姿勢が大切です。

Q.なぜAI関連ばかりが注目されているの?

AIは、かつての蒸気機関やインターネットのように、社会の仕組みを根底から変える力を持っていると期待されているからです。世界中の投資家が「未来の当たり前」を先取りしようと、この分野に集中して資金を注ぎ込んでいるのです。

まとめと未来への問いかけ

わずか半年で1万円を駆け上がり、未知の6万円台へと到達した日経平均株価。私たちは今、日本の経済史に残る決定的な瞬間に立ち会っています。

この猛烈な勢いは、さらに高い空を目指すための序章なのでしょうか。それとも、ここからが新しい時代の「当たり前」の始まりなのでしょうか。一部の企業の活気を、いかに日本全体の元気へと広げていけるか。その答えが、これからの日本の未来を形作ることになりそうです。

移りゆく時代の風を読みながら、これからも一緒に市場の動きを見守っていきましょうね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

株価が劇的に上昇し、保有されている資産の評価額が大きく膨らんでいる方も多いかと存じます。資産が増えることは喜ばしいことですが、評価額の上昇は将来の相続税の負担増に直結する可能性があります。また、特定の銘柄に資産が偏っている場合、市場の変動が遺産分割の公平性に影響を及ぼすことも考えられます。現在の資産状況を正確に把握し、出口戦略を含めた長期的な資産運用設計を再確認することをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

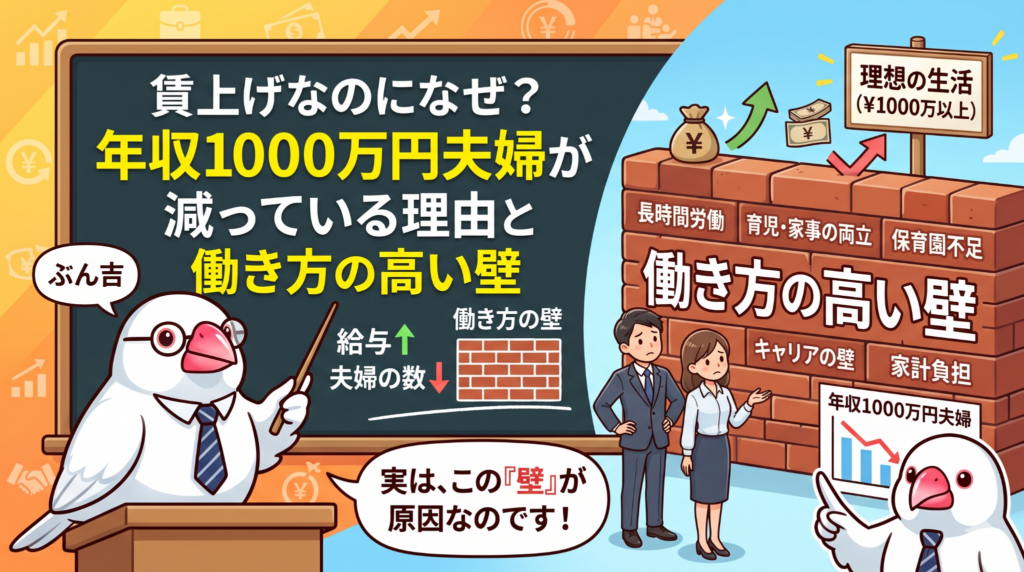

賃上げなのになぜ?年収1000万円夫婦が減っている理由と働き方の高い壁

賃上げ局面なのに年収1000万円以上の夫婦が減る異例の事態。理由は管理職の働き方にあります。柔軟な働き方ができない古い慣行が、高収入世帯の足を引っ張る大きな壁になっているのです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースでは「お給料が上がった!」という景気の良い話をよく耳にしますよね。でも、実はその裏側で、とても意外なことが起きているんです。今日は、バリバリ働く「スーパーパワーカップル」に今何が起きているのか、一緒に見ていきましょう。

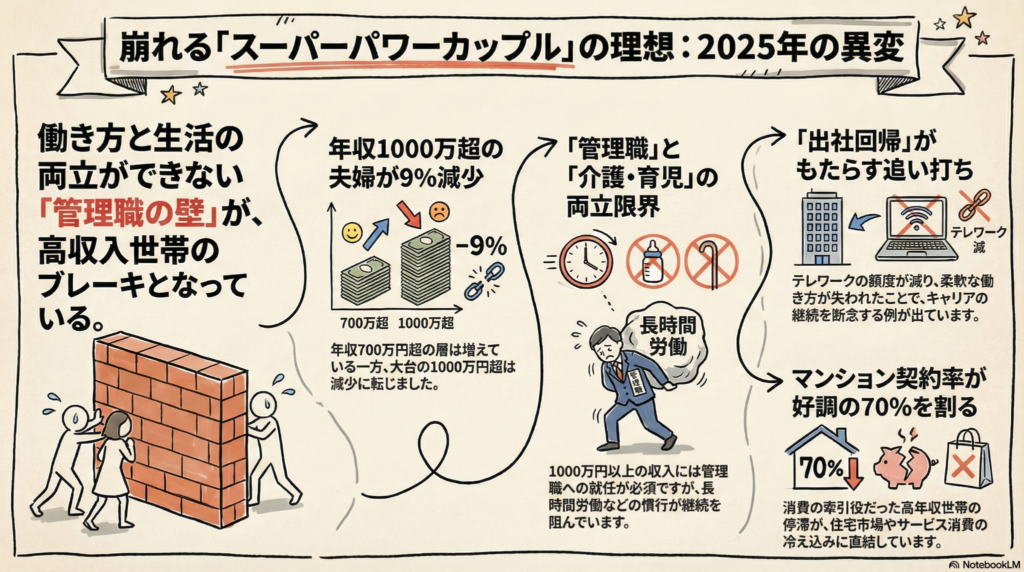

「スーパーパワーカップル」減少の衝撃

2025年のデータによると、夫婦が二人とも年収1000万円を超えている世帯が、前の年に比べて約9%も減ってしまったんです。

実はこれ、とっても「異例」なことなんですよ。なぜなら、2025年の春闘(会社と労働者の話し合い)では、お給料の上げ幅が5%を超える高い水準だったからです。普通なら、みんなのお給料が上がって、高年収の夫婦も増えるはずですよね。

それなのに、なぜ減ってしまったのでしょうか。理由の一つは、アメリカの関税などを巡る世界経済の先行きが不安で、会社側が「リーダー層の高いお給料」を決めるのに慎重になったことが挙げられます。世の中全体が好景気に見えても、将来への不安から、みんなの給料が等しく上がっているわけではないんですね。

管理職として働き続けられない壁

年収1000万円という高いハードルを越えるには、多くの会社で「管理職(課長さんなど)」になる必要があります。でも、ここに大きな壁が立ちはだかっています。

ある50代の女性の例を紹介しましょう。彼女は夫婦ともに年収1000万円以上の管理職でしたが、親の介護のためにリモートワークを希望しました。しかし、会社から「前例がない」と断られてしまい、結局仕事を辞めることになったのです。その結果、世帯の収入は半分になってしまいました。

管理職になると責任が重くなり、どうしても長時間働かなければならない場面が増えます。そうなると、育児や介護といった家のこととの両立が難しくなり、仕事を諦めざるを得なくなります。介護のために仕事を辞める人は、年間で約10万人もいると言われているんですよ。

また「L字カーブ」という言葉も問題になっています。これは、出産や育児をきっかけに女性のお給料がガクンと下がり、そのままずっと低い位置で横ばいになってしまう様子が、アルファベットの「L」の形に見えることからそう呼ばれています。

ある専門家は、このように分析しています。

「管理職として働き続けにくい慣行が拡大にブレーキをかけた」

さらに、最近は「やっぱり会社に来て働きなさい」という出社回帰の動きも強まっています。テレワークが「減った」と答える人が35%以上もいる中で、柔軟な働き方ができなくなったことが、高年収のポジションを諦めるきっかけになっているのです。

家計と日本経済への影響

高年収の夫婦が減ることは、日本経済全体にも大きな影響を与えます。

まず目に見えて現れているのが、マンション市場です。首都圏の新築マンションでは、売れ行きを示す「初月契約率」が63.9%となり、好調の目安とされる70%を割り込んでしまいました。

また、専門家(1級FP)の視点で見ると、物価の上がり方にも特徴があります。世の中全体の物価は3.1%上がっているのに、レストランや旅行などの「サービス」の価格は1.8%しか上がっていません。高年収の人はこうしたサービスにお金を使うことが多いのですが、彼らの収入が伸び悩むことで、社会全体のお金の巡りが悪くなり、みんなの賃上げを遅らせてしまう心配があるのです。

これからの働き方と備え

もし今、皆さんの周りで「高いお給料と自分らしい生活の両立が難しい」と感じているなら、新しい選択肢を考えてもいいかもしれません。

これからの時代は、自分のスキルを活かして、より柔軟に働ける場所を見つけることが大切になってきます。

「働く個人は柔軟な働き方と高収入の両立が今の職場で難しいなら, 転職なども検討すべきだ」

また、ライフステージの変化でお給料が下がるリスクに備えて、今のうちに「資産運用」を学んでおくことも大切です。お仕事で稼ぐお金だけでなく、資産から生まれる収入を作ることで、もし管理職を退くことになっても家計を支える「第2の柱」にできるからです。

よくある疑問(FAQ)

Q:なぜお給料は上がっているのに、年収1000万円以上の世帯は減ったのですか?

A:全体的な賃上げは進んでいますが、世界情勢への不安から高い報酬の決定が慎重になったり、仕事と介護・育児の両立が難しくて高収入なポジションを諦める人が増えたりしているためです。

Q:管理職にならないと年収1000万円は無理なのですか?

A:従業員が1000人以上いるような大きな会社であっても、平均して年収1000万円程度になるのは、一般的に課長級以上の役職についてからというケースが多いため、管理職を目指すのが近道なのが現状です。

Q:働き方を変えることで解決しますか?

A:はい、会社が出社回帰を強める中で、柔軟な働き方を認めるようになれば、介護や育児をしながらでも管理職を続けられる人が増え、高年収世帯の減少に歯止めがかかると期待されています。

まとめと問いかけ

今回は、高年収夫婦の減少というニュースから、日本の働き方の課題について考えてみました。お給料が高ければ幸せ、というわけではありませんが、一生懸命働いた成果として正当な報酬を得ながら、家族との時間も大切にできる社会であってほしいですよね。

皆さんは、今の自分の働き方に満足していますか?そして、将来の生活の変化に備えられていますか?

「自分たちにとっての理想の働き方」を、この機会にぜひ家族で話し合ってみてくださいね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

家計を管理する上では、今の高い収入が将来もずっと続くとは限らないという「減収リスク」を常に考慮しておくことが重要です。住宅ローンを組む際や毎月の大きな支出を決める際は、片方の収入が減っても対応できるような余裕を持った計画を立ててください。収入に余裕がある時期から、貯蓄や資産運用を計画的に進め、生活の基盤を安定させておきましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

23区の一人暮らし家賃がついに11万円突破!高騰が止まらない理由と今後の展望

東京23区の単身向けマンション家賃がついに11万円を超え、過去最高値を更新中です。

法人契約の増加が相場を押し上げており、好条件の物件は現在激しい争奪戦にあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

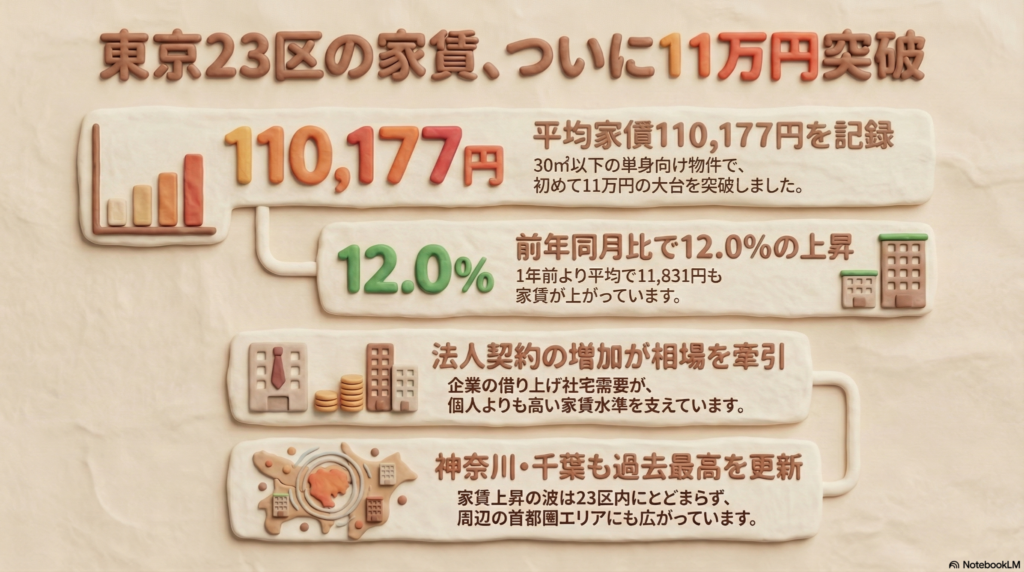

東京でお部屋を探している人には耳の痛いニュースが入ってきました。2024年2月の東京23区における単身向けマンション(30平方メートル以下)の平均募集家賃が、ついに11万177円に達したんだ。

これは2015年の調査開始以来、21ヶ月連続で最高値を更新し続けている驚きの結果だよ。前年の同じ月と比べると、なんと約1.2万円(12.0%)も値上がりしているんだね。

1級FPとしての視点でこの「11万円」という数字を見ると、いかに異常かがわかるよ。一般的に無理のない家賃は「手取り収入の3分の1」と言われているんだ。家賃11万円を払うには、毎月の手取りが33万円ほど必要になる計算だね。これは年収に換算すると500万円前後になるけれど、一人暮らしを始める若年層にはかなり高いハードルと言わざるを得ないんだ(ちゅいヨ!)。

会社が家賃を押し上げる不思議な仕組み

今は進学や人事異動のシーズンなのに、なかなか空室が出ないのには理由があるんだ。実は、家賃そのものや引っ越し費用が上がりすぎて、今の入居者が「動きたくても動けない(住み続けるしかない)」という状況になっているからなんだね。

さらに、家賃を押し上げている大きな要因が「法人契約」なんだ。アットホームラボの磐前淳子氏は、次のように分析しているよ。

「借り上げ社宅などの法人契約が増えている。企業が契約する場合は、個人よりも高い家賃を受け入れやすく相場を押し上げる一因になっている」

個人が自分のお財布から払うお金には限界があるけれど、会社にとっての家賃は「経費」として節税に繋がったり、優秀な社員を引き止めるための「福利厚生」だったりするんだ。だから、個人なら諦めるような高い家賃でも、会社ならOKが出てしまう。この法人マネーが、相場の底上げをしてしまっているんだね。

東京以外のエリアはどうなっている?

東京23区が突出して値上がりする一方で、少し視点を広げると意外な事実が見えてくるよ。首都圏(1都3県)の動向を比較してみよう。

- 神奈川県:平均7万7683円(最高値更新)

- 千葉県:平均7万3599円(最高値更新)

- 埼玉県:平均6万8023円(前月比1.4%下落)

- 東京23区以外のエリア:平均6万3738円(前月比1.4%下落)

神奈川や千葉も最高値を更新しているけれど、注目すべきは埼玉県や23区外の東京だね。これらは最高値を更新し続ける23区とは対照的に、実は少しだけ家賃が下がっているんだ。23区内は「法人パワー」でバブル状態だけれど、その周辺エリアでは、個人でも手が届きやすい相場が保たれていると言えるね。

よくある疑問(FAQ)

質問:なぜこんなに高くても借りる人がいるの?

答え:個人の需要だけでなく、予算に余裕がある企業の「借り上げ社宅」としての需要が非常に強いからなんだ。利便性の高い物件は、個人が迷っている間に法人が契約してしまうことも珍しくないよ。法人需要が家賃の下支え(底上げ)をしてしまっているんだね。

質問:家賃はこれから下がる可能性はある?

答え:今のところ21ヶ月連続で上がっている勢いを見ると、23区内ですぐに下がることは考えにくい状況だよ。特に、今の入居者が高額な引っ越し費用を嫌って退去を控えているため、新しい空室が出にくい「品不足」の状態が続いているからなんだ。

質問:少しでも安く借りるコツはある?

答え:あえて「23区内」という条件を外してみるのが一番の近道だよ。データでも見た通り、埼玉県や東京の郊外エリアは家賃がわずかに値下がり傾向にあるんだ。エリアを広げるだけで、毎月の固定費を数万円単位で節約できる可能性があるよ(ちゅいヨ!)。

これからの住まい探しへのヒント

今の東京23区での物件探しは、まさに「奪い合い」の過酷な状況にあると言えます。良い物件を見つけたら即断即決できる準備をしておかないと、すぐに誰かに取られてしまうスピード勝負の時代なんだね。

これからお部屋を探すなら、無理をして23区内に住んで家計を圧迫させるのか、それともエリアを広げて貯蓄や趣味にお金を回すのか、自分なりの優先順位を明確にすることが大切だよ。

最後に、あなたなら、この家賃でも便利さを取りますか?それともエリアを広げますか?

専門家としての一言

司法書士および1級FPの視点からお伝えすると、家賃は生活を支える基盤であると同時に、家計を最も圧迫する固定費です。一度契約を交わせば、数年間はその支払いに縛られることになります。

現在は法人契約が主導して相場を形成しており、個人の支払能力を超えた価格設定がなされている物件も散見されます。目先の利便性や焦りから無理な契約を結ぶと、将来の資産形成や予期せぬ支出への対応が難しくなるリスクがあります。契約前には必ず、管理費や更新料を含めた総支払額を算出し、自身の収支バランスに照らして冷静に判断してください。また、厳しい市場環境であっても、契約書の特約事項や解約時の条件確認を怠らないよう注意しましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

2027年からの新NISA活用術!子供の未来を守る「貯蓄から投資」への新ルール

2027年から0歳から17歳もNISAが使え、教育資金の準備がしやすくなります。

インフレに負けないよう早くから投資を始めて、時間を味方につけることが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、最近「いつも買っている鳥エサの袋が、前より高いな」と感じることはありませんか?例えば、去年まで100円で買えたエサが110円になったとしたら、持っている100円の価値が下がってしまったということです。これが「インフレ(物価上昇)」の正体です。

銀行にお金を預けておくだけでは、大切なお金が目減りしてしまう時代。だからこそ、今から「将来の満腹のための種まき」である投資を考えることが、ボクたち家族の未来を守るためにとても重要なんです。

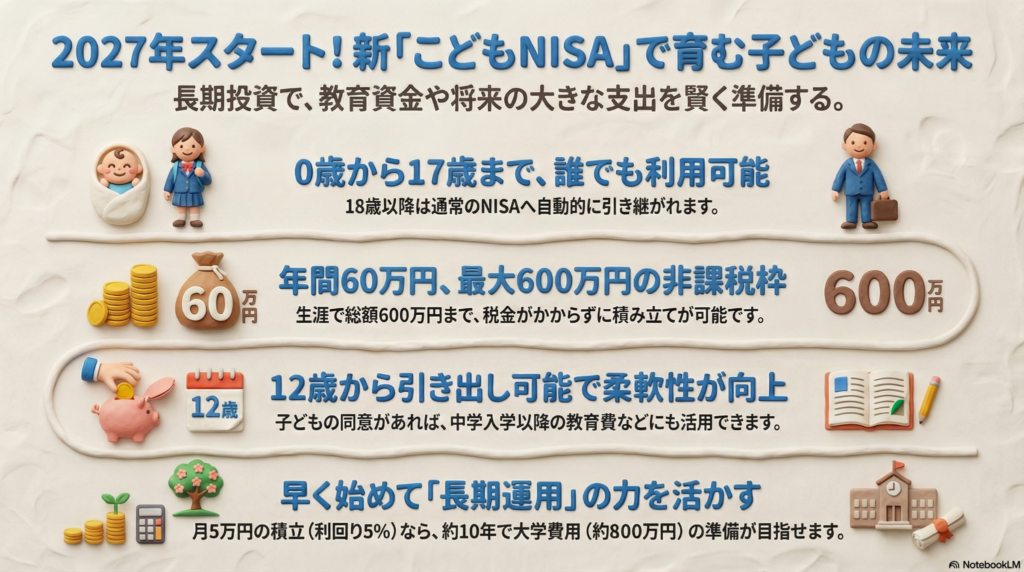

新しいNISAで子供の口座が作れるようになる

これまで18歳以上の大人しか使えなかったNISAですが、2027年からは「つみたて投資枠」に限り、0歳から17歳までの子供も自分名義の口座が持てるようになります。

この新しい仕組みでは、年間__60万円__まで投資ができ、最大で__600万円__という大きな非課税枠(利益に税金がかからない枠)が用意されています。

さらに嬉しいことに、子供が18歳になったら自動的に大人のNISA口座へと引き継がれます。ヒナのうちからコツコツと資産の羽を育てて、大人になったらそのまま大きく羽ばたいていける、とてもスムーズな仕組みになっているんですよ。

早く始めることで将来の大きな安心を作る

子供の将来、特に大学を卒業するまでにかかるお金は、少なくとも__800万円程度__は必要だと言われています。これだけの大金を一度に用意するのは大変ですが、早いうちから「投資」という翼を使えば、もっと楽に遠くまで行けるようになります。

例えば、毎月5万円を積み立てて年利5%で運用できた場合、およそ10年で目標の800万円を準備できる計算になります。投資は早く始めるほど「複利」という魔法が味方して、資産が育ちやすくなるんです(ちゅいヨ!)。

早くから始めて長い投資期間を確保できればリターンを得る可能性は高まる。結婚や住宅購入など将来のまとまった支出への備えにも役立つ。

このように、教育資金だけでなく、将来の結婚やマイホームなど、人生の大切な節目を支える「心のゆとり」にもつながります。

お金を引き出すときの大切なルール

「子供名義の口座を、親が勝手に使っちゃわないかな?」と心配になる方もいるかもしれません。そこで新しい制度では、勝手な名義利用を防ぐためのルールが決まっています。

具体的には、__12歳以降__であれば、子供本人の同意を得て売却し、お金を引き出すことができます。12歳といえば中学生になる頃。お金の大切さが分かり始める時期だからこそ、「自分の将来のために使う」という本人の意思を尊重する仕組みになっているんですね。

昔あった「ジュニアNISA」は、18歳まで原則引き出せなかったため、使いにくいと不評で無くなってしまいました。新しいルールは、塾の費用や高校の入学金など、必要な時に柔軟に活用できるのが大きな魅力です。

これからの課題と賢い向き合い方

NISAはとてもお得な制度ですが、注意点もあります。家族全体の財産を賢く守るためには、NISAだけでなく贈与税や相続税といった税金のルール全体を知っておくことが大切です。

また、世の中には「毎月分配型投信」のように、中身が複雑で手数料が高い商品も存在します。こうした複雑な商品は、せっかくの資産が削られてしまう原因になることも。ボクたち文鳥が美味しいエサを見分けるように、みなさんも「本当に自分たちに合った、分かりやすいサービス」を選ぶ目を持ってくださいね。

よくある疑問(FAQ)

Q:赤ちゃんの名義でも口座は作れるの?

A:はい、0歳から作ることが可能です!生まれた瞬間から、未来に向けた種まきをスタートできます。

Q:途中で引き出してお金を使ってもいいの?

A:12歳以降に、子供本人の同意があれば売却して引き出せます。進学などの急な出費にも対応しやすい、使い勝手の良いルールになっています。

まとめと未来への問いかけ

子供の将来のための資産形成は、「早く始めること」と「長く続けること」が成功の秘訣です。2027年から始まる新しいNISAは、家族の夢を叶えるための力強い味方になってくれるでしょう。

今日学んだことをきっかけに、「自分の家族にとってのベストな備えとは何か」を、ぜひ家族みんなで話し合ってみてください。どんな素敵な未来を一緒に描いていきたいですか?

専門家としての一言(司法書士・1級FPの視点)

制度の改正をきっかけに、家族で資産運用や相続について話し合うことは非常に価値のあることです。特に、12歳以降の「本人の同意」というルールは、子供の権利を尊重し、自立を促す法的な視点からも非常に重要な意味を持ちます。単にお金を貯めるだけでなく、家族間の意思疎通を深め、将来の贈与や相続まで見据えた「ライフプランの全体像」をこの機会に設計してみてください。早い段階での話し合いが、円満な資産承継と子供たちの将来を守る一番の近道となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

負動産を相続して困らないための知恵

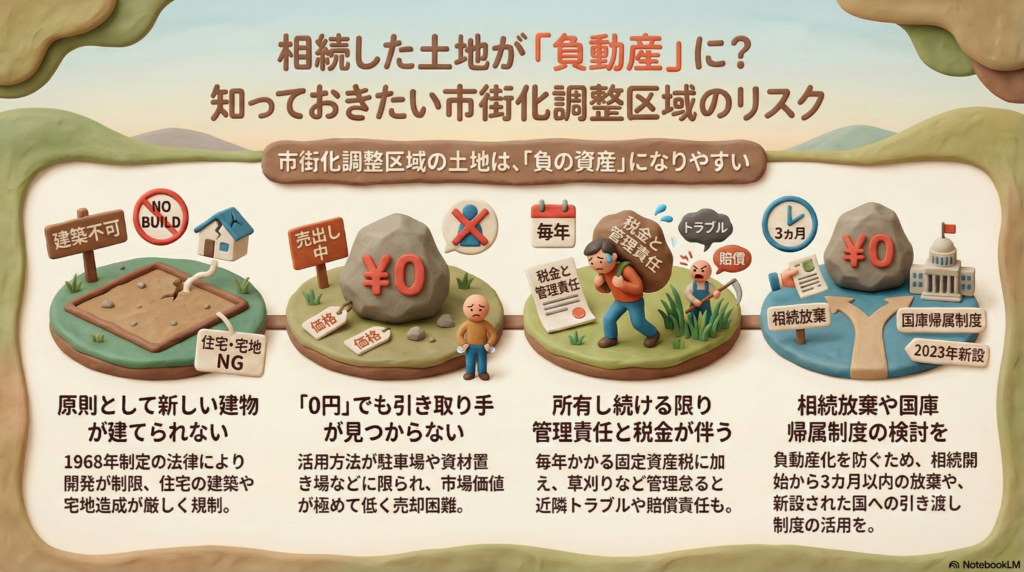

売れない土地の正体は、家が建てられない「市街化調整区域」という規制にあります。 相続前に自治体のHPで区域を確認し、国への返還制度などの対策を検討すべき。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「親から土地を譲り受けたけれど、使い道がなくて困っている」「売りたくても買い手がつかない」といった切実なお悩みをよく耳にします。管理の手間や税金だけがかさむこうした土地は、いつしか「負動産」と呼ばれ、相続人を悩ませる大きな種になっているんだもち。

なぜ、タダでも手放せないような土地が生まれてしまうのでしょうか。今回はその背景にあるルールと、私たちが取れる対策について、賢い鳥の視点からわかりやすく解説します。

市街化調整区域という壁

土地が売れない最大の原因の一つに「市街化調整区域」という規制があります。これは、都市が無秩序に広がるのを防ぐために、原則として新しい家を建てたり、宅地を造成したりすることが禁止されているエリアのことです。

たとえ住宅が点在するエリアであっても、この区域に指定されていると「家が自由に建てられない土地」とみなされます。例えば千葉市の事例では、駅から徒歩30分という距離にある約200平方メートルの土地でも、不動産会社や隣の家の人から「タダでもいらない」と引き取りを拒否されるケースが出ています。

「0円でも引き取ってもらえない」――。開発が制限されるエリアの土地を相続し、思うように手放せず悩む声が目立ってきた。

このように、建物を建てられない土地は市場価値が極めて低くなり、手放したくても手放せない状態に陥ってしまうのです。

所有し続けることの重荷

土地は持っているだけでコストがかかる「お荷物」になりかねません。たとえ使っていなくても、毎年「固定資産税」を支払う義務が発生します。

さらに重いのが、所有者としての管理責任です。空き地のまま放置しておくと、枯れ草が伸びて火災の原因になったり、不法投棄を招いたりする恐れがあります。もし自分の土地から火が出て近隣に被害を与えてしまえば、多額の損害賠償を求められるリスクもあるのです。

そのため、遠方に住んでいても2カ月に1回程度のペースで草刈りを行うなどの維持管理が必要になり、その手間と費用が所有者の大きな負担となります。

高度経済成長期のルールと現代のズレ

この厳しい規制は、1968年に作られた「新都市計画法」に基づいています。当時は人口が増え続け、どんどん街が広がっていく高度経済成長期でした。インフラが整わないまま勝手に家が建つのを防ぐために、あえて「開発を抑える区域」を作る必要があったのです。

しかし、現代は人口減少社会です。島根県松江市のように、地域の活力を取り戻すために規制の見直しや廃止を検討する自治体も現れています。その一方で、広島県や北九州市のように、近年の豪雨災害のリスクから身を守るために、あえて規制を強めて居住を制限する地域もあります。

時代の変化とともに土地の価値やルールのあり方も変わってきており、昔の感覚で「土地を持っていれば安心」とは言えないのが今の実情なんです。

負動産を手放すための選択肢

もし、使い道のない土地を相続しそうになったら、どのような対策があるのでしょうか。ぶん吉が教える解決策は主に2つです。

まずは「相続放棄」です。これは土地だけでなく全ての財産を引き継がない選択です。ただし、相続を知ったときから3ヶ月以内に家庭裁判所へ申し立てる必要があるため、のんびりしている暇はありません。

もう一つの有力な選択肢は、2023年に始まった「相続土地国庫帰属制度」です。これは、一定の条件を満たせば、不要な土地を国に引き取ってもらえる制度です。 利用には、1件あたり1万4千円の審査手数料と、承認された場合に支払う「負担金(一般的に約20万円)」が必要です。ハードルは決して低くありませんが、直近のデータでは5,140件の申請のうち、約49%が実際に国に引き取られています。半分近くが認められているというのは、大きな希望になりますね。

よくある疑問(FAQ)

Q.自分の土地がどの区域か調べるにはどうすればいい?

A.多くの自治体がホームページで公開している「都市計画図」で確認できます。「市街化調整区域」と記載があれば要注意です。操作が難しい場合は、役所の都市計画課などに電話で問い合わせてみましょう。

Q.昔から建っている家がある場合はどうなるの?

A.調整区域に指定される前から建っている家なら、そのまま住み続けるのは問題ありません。しかし、同居していないお子さんが相続する場合が厄介です。更地にしてしまうと新しい家が建てられないため、非常に売りにくくなってしまいます。

Q.隣の人にあげれば解決する?

A.隣家にとっても、管理負担や税金が増えるだけの土地は「負動産」でしかありません。千葉市の事例のように、隣の人からすら引き取りを拒否されることも珍しくないため、安易に譲れると思わないほうが賢明です。

まとめと未来への問いかけ

「負動産」の問題は、放置すればするほど解決が難しくなり、次の世代への重い負担となってしまいます。まずは、自分たちが引き継ぐ土地がどのような規制を受けているのか、現状を正しく把握することから始めましょう。

価値がないと思い込んでいた土地に意外な活用法が見つかるかもしれませんし、逆に早めの相続放棄や国への返還準備が必要だと気づけるかもしれません。

あなたの大切な家族が将来困らないために、今その土地の「未来」を話し合ってみませんか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

相続した土地を国に返す「国庫帰属制度」や「相続放棄」の活用には、法的な要件を正確に把握することが不可欠です。特に相続放棄には3ヶ月という厳しい期限があり、これを過ぎると原則として全ての義務を引き継ぐことになります。また、国庫帰属制度も全ての土地が対象になるわけではなく、建物がないことや境界が明確であることなどの条件があります。まずはご自身の土地の状況を自治体の情報などで確認し、不安がある場合は早めに専門家へ相談することをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

地価上昇が招く「住まいの格差」:東京で今起きていること

地価上昇で東京の住みやすさが変わり、家計の格差がさらに広がっています。

普通に働く人が都心に住めなくなることで、社会のつながりが壊れる恐れがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近の東京の地価、あまりの上がり方にボクの自慢の羽も逆立っちゃうくらい驚いているちゅい!昔に比べて、自分たちにぴったりの家を見つけるのが本当に難しい時代になったと感じている今日このごろです。

東京23区の地価が18年ぶりの高水準に

今年1月の公示地価が発表されました。全国的に5年連続で上がっていますが、特に東京23区の住宅地は前年より9.0%も上昇し、なんと18年ぶりの高い伸び率を記録したちゅいヨ!

なぜこんなに上がっているのでしょうか。背景には、夫婦でしっかり稼ぐ共働き世帯が「便利な場所に住みたい」と願う強い需要や、建物を建てるための材料費や人件費といった建設コストの上昇があります。

さらに深い理由として、東京の産業がより高度なものへと進化し、都市としての魅力が高まったことで、世界中から人や仕事が集まり続けていることが挙げられます。東京が「稼げる街」として魅力的になればなるほど、皮肉なことに足元の土地の値段もどんどん押し上げられているのです。

普通に働く人が都心から離れざるを得ない現実

マンションの価格や家賃があまりに高くなり、普通の会社員やこれから家庭を持つ若い世代、そして資産形成が十分でない中年層が都心に住み続けることが困難になっています。

都心で家を買うのを諦めた人たちが賃貸物件に流れ、それがさらに家賃を吊り上げるという循環が起きています。その結果、中低所得の世帯は、高い住居費を払いきれず、都心から遠い郊外へと引っ越さざるを得ません。

ここには「負の連鎖」が隠れています。住む場所が遠くなれば通勤時間が増え、自由に使える時間が減る「時間貧困」の状態に陥ります。すると、スキルアップのための勉強や、地域での活動に充てる時間が奪われ、さらなる収入増や社会的なつながりを作る機会まで失われてしまうのです。

エッセンシャルワーカーと地域のつながり

私たちの生活を支えてくれる警察官、看護師、介護福祉士、お店の店員さんといった「エッセンシャルワーカー」と呼ばれる人々も、今の都心の家賃では住むことが難しくなっています。

これは欧米の大都市でも深刻な問題です。例えば欧州では、住宅価格の高騰に外国資本による不動産購入が加わり、自分たちの街に住めなくなった人々の不満が爆発して、社会を大きく揺るがす「ポピュリズム(大衆迎合主義)」の台頭を招いています。

日本でも、街を支える人がいなくなれば、地域の防犯や助け合いといったコミュニティが壊れ、ゴミの収集や夜間の安全確保といった街の機能そのものが低下してしまいます。ただ建物が新しく高級になる一方で、人々の温かなつながりや社会の安定が失われるリスクがあるのです。

持ち家がある人とない人の格差

物価が上がって家計が苦しくなる中で、家賃の上昇は「家を持っていない人」に大きな追い打ちをかけています。持ち家がある人はローンの支払いが終われば住居費を抑えられますが、賃貸暮らしの人は収入の多くを家賃に削られ続け、手元に残るお金(可処分所得)が減ってしまいます。

特に資産の少ない中年層や若い世代にとって、家賃の上昇は生活の質を直結して下げてしまう深刻な火種です。この状況について、専門家は次のような懸念を示しています。

住宅価格や家賃上昇が街の機能を低下させ、家計の格差拡大の新たな火種となって、社会の分断を深める恐れがある。

「どこに住んでいるか」「家を持っているか」という違いが、そのまま生活の豊かさや、将来への安心感の差に直結してしまっているのが今の現実です。

よくある疑問(FAQ)

質問1:地価が上がると、私たちの生活にどんな良いことがあるの?

回答:地価の上昇は、日本が長く続いた「デフレ(現金の価値が高く、物の価値が下がる状態)」から抜け出し、経済が動き出したサインでもあります。土地という「物の価値」が上がることは、国全体で見れば景気回復の象徴ですが、生活者にとっては住居費というコストが増える痛みを伴う側面が強いと言えます。

質問2:これから家を買うのは諦めたほうがいいの?

回答:価格が高いからといって、必ずしも諦める必要はありません。ただし、「資産価値が上がるから」という理由だけで無理なローンを組むのは禁物です。地価が上がれば固定資産税などの維持費も増えるため、見た目の資産は増えても手元の現金が足りなくなる「資産はあるがお金がない」状態になるリスクもあります。自分たちの生活を守れる健全な予算を立てることが、これまで以上に重要です。

まとめとこれからの視点

今回の地価上昇は、東京が世界から注目される活気ある街であることを示す一方で、住まいの格差という「影の部分」を鮮明に映し出しました。住居費の高騰は、単に家計を圧迫するだけでなく、私たちの街から多様な人々や大切なコミュニティを奪い、社会を分断してしまう可能性を秘めています。

地価が上がり続ける東京で、私たちはどのような街を目指すべきなのでしょうか。ただ高い建物が並ぶだけの街ではなく、街を支える人々が安心して暮らし続けられる場所であり続けるために、何が必要なのか。自分たちの街の未来について、一人ひとりが考え、声を上げていく時期に来ています。

専門家としての一言

不動産の価値が高まることは、バランスシート(資産状況)を強化する側面がありますが、家計管理においては「住居費負担率」を適正に保つことが最優先です。地価上昇に伴う税金や維持費の増大はキャッシュフローを圧迫するため、所有によるメリットと家計の柔軟性のバランスを慎重に見極める必要があります。特にこれからの住宅取得においては、物件の資産性だけでなく、長期的なライフプランに基づいた持続可能な資金計画が、将来の格差を乗り越える鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

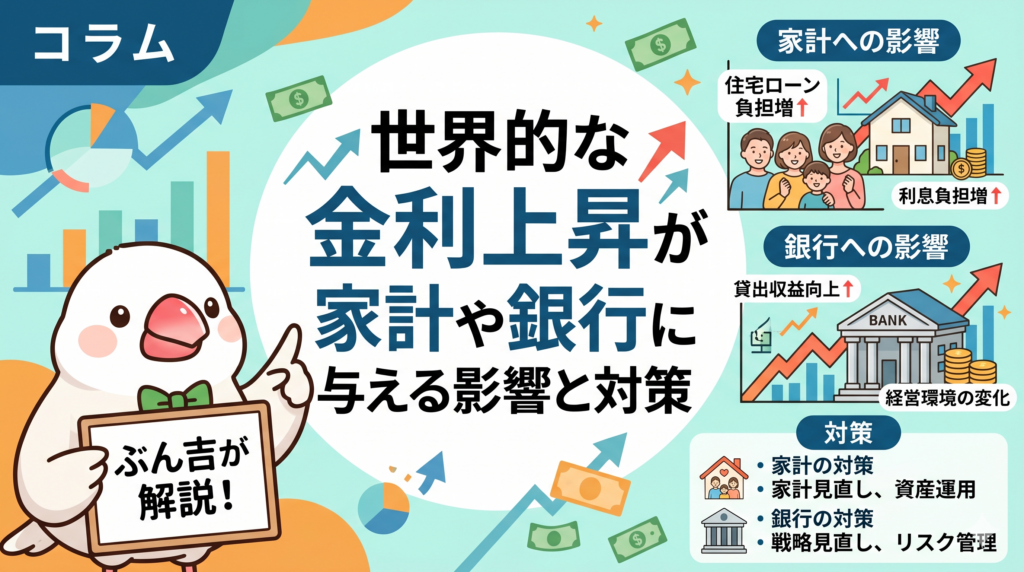

世界的な金利上昇が家計や銀行に与える影響と対策

世界中で金利が急上昇し、銀行の債券に巨額の損が出て、経済が不安定になっています。

物価高や企業の倒産、株価の下落への警戒が必要で、私たちの生活にも影響が出そうです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がった」という話をよく耳にしませんか?自分にはあまり関係ないことのように思えるかもしれませんが、実は私たちの貯金や、将来家族に引き継ぐ大切な資産の価値にまで関わるとっても重要なお話なんです。今、世界中の銀行や会社で何が起きているのか、一緒に確認していきましょう。

物価高と緊迫する世界情勢が金利を押し上げる

なぜ今、世界中で金利が上がっているのでしょうか。大きな理由は、私たちが生活で使うものの値段(物価)が上がり続けているからです。

特にイランとイスラエルの対立など、中東の情勢が不安定になっていることで、ガソリンやエネルギーの元となる原油の価格が上がっています。物価が上がりすぎると生活が苦しくなるため、各国の中央銀行は金利を上げて、世の中に出回るお金の勢いを抑えようとしています。

この動きは非常に激しく、イギリスやドイツでは約3年ぶり、日本でも18年ぶりという歴史的な幅で金利が上昇しました。日本政府がガソリン代の補助金を出すなど、物価対策のために国がお金を使っていることも、金利を押し上げる要因になっています。また、韓国では金利の急上昇を抑えるために、国が約5300億円もの規模で債券を買い戻すという異例の事態も起きています。

銀行が抱える巨額の含み損と資産への影響

金利が上がると、銀行が持っている「国債」などの債券の価値が下がってしまいます。これは、相続や資産運用を考える上でも知っておきたい仕組みです。

これを分かりやすく例えると、以前に買った「毎年100円もらえるチケット」を持っているとします。その後、世の中の金利が上がって「毎年200円もらえる新しいチケット」が発売されたら、古いチケットを欲しがる人は減ってしまいますよね。その結果、古いチケットの値段は下がってしまうのです。

この仕組みによって、日本の地方銀行が持っている債券の価値は、1年前と比べて2兆円も損(含み損)が増えたという試算もあります。銀行が損を抱えると、融資が厳しくなったり景気が悪くなったりする可能性があるため、注意が必要です。

アメリカの中小企業を襲う高い利息の負担

影響は銀行だけではありません。アメリカでは、一般的な銀行ではなく「ノンバンク」と呼ばれる金融機関からお金を借りている中小企業がピンチに陥っています。

こうしたノンバンクは、普通の銀行からはお金を借りにくい、少し経営が苦しい会社にも積極的にお金を貸しています。しかし、その利息は世の中の金利に合わせて上がっていく仕組みになっていることが多いのです。野村証券の伴豊さんは、次のように指摘しています。

倒産の増加などネガティブな影響が出てくると考えざるを得ない

利息の支払いが重くなり、倒産する会社が増えれば、それが巡り巡って日本の経済や私たちの仕事にも悪い影響を及ぼす恐れがあります。

株価を押し下げる併せ切りという仕組み

最近、株価が不安定になっている理由の一つに、銀行の「ある事情」があります。

先ほどお話しした通り、銀行は金利の上昇で債券に大きな損が出ています。一方で、銀行が昔から持っている株には、値上がりによる利益が出ています。そこで銀行は、自分の会社の財務を健全に見せるために、利益が出ている「株」と損が出ている「債券」をセットで売って、プラスマイナスをゼロにしようとすることがあります。これを「併せ切り」と呼びます。

この併せ切りのために株が大量に売られることが、株価を押し下げる原因になっています。実際に、日経平均株価が5万1000円を下回るほど下落する場面もあり、市場では警戒感が続いています。

お金にまつわる素朴な疑問(FAQ)

金利の上昇について、よくある疑問にお答えします。

- 問い:金利が上がると、私たちの貯金は増えるの?

- 答え:預けているお金につく利息は増えやすくなります。しかし、それ以上に物価が上がって生活費がかさんだり、輸入品の値段が上がったりすれば、家計全体としては苦しくなることもあります。

- 問い:なぜ海外の金利が日本に影響するの?

- 答え:今は世界中の経済がつながっているからです。アメリカなどの金利が高くなると、投資家は「日本より金利が高い国でお金を運用しよう」と考えます。これによって円安が進み、輸入するものの値段が上がって、日本の物価や金利にも影響が及ぶのです。

まとめ

これまでの「金利がずっとゼロに近かった世界」から、世界中で「金利がある世界」へと大きく変わろうとしています。

銀行の損が増えたり、企業の倒産が心配されたりと、不安なニュースも多いですが、まずは現状を正しく知ることが第一歩です。これからの変化に備えて、今のうちに自分の家の貯金計画や、住宅ローンの借り方を見直してみるのもいいかもしれません(ちゅいヨ)。

専門家としての一言

金利の変動は、日々の家計だけでなく、不動産や株式といった保有資産の評価額を大きく左右します。これは将来の資産形成や相続対策においても、税金の計算や遺産分割の計画に直結する非常に重要な変化です。金利が上昇する局面では、資産の構成を柔軟に見直し、リスクを分散させることが、家族の財産を守るための鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

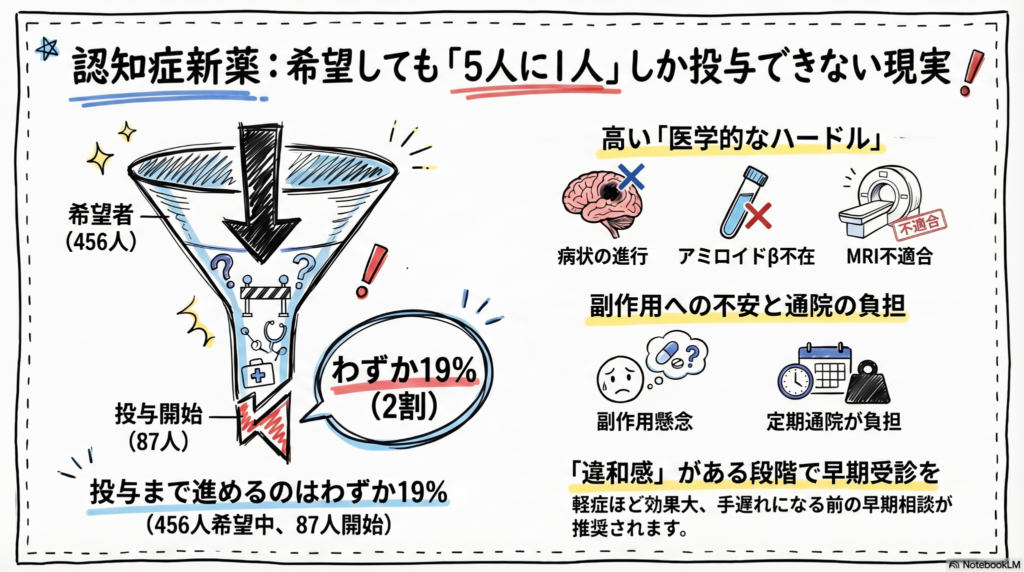

認知症新薬の希望と現実:投与に至るのはわずか2割

認知症の新薬を希望しても、実際に使えるのは約2割という厳しい現実が明らかになりました。副作用への不安や通院の負担、検査結果などが壁となり、治療を断念するケースが多いです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近「アルツハイマー病の新しい薬ができた」というニュースをよく耳にするようになりましたね。認知症に悩むご本人やご家族にとって、待望の希望の光が差し込んだように感じられたはずです。

でも実は、「薬を使いたい」と願っても、実際に治療を始められる人はほんのわずかだということが分かってきました。みんなにもわかるように、なぜ新しい薬を使うのが難しいのか、その驚きの現実についてお話ししますね。

投与までたどり着けない「8割」の壁

東京都健康長寿医療センターの研究チームが発表した、2023年12月から2025年4月(予定)までの期間に行われている調査の結果、驚くべき事実が判明しました。

新しい治療薬(レカネマブやドナネマブ)の投与を希望して病院に来た456人のうち、詳しい検査に進んだのは205人。そして、実際に投与を開始できたのは、たったの87人でした。割合にすると、全体のわずか19%、約2割にとどまっています。

「薬さえあればすぐに治療できる」という理想と、実際に治療を始めるためのハードルの高さには、これほど大きなギャップがあるんだね。

医学的なチェックで見送られる理由

なぜ、希望しても薬を使えない人が多いのでしょうか。そこには、体質や病状といった「医学的な理由」という大きな壁があります。

・脳のゴミが確認できない:新しい薬は、脳に溜まったアミロイドβ(ベータ)というたんぱく質を取り除くためのものです。検査でこの物質が確認できない場合は、薬を使う対象になりません。

・安全性が確保できない:MRI検査の結果、脳の血管の状態などから、安全に薬を投与できないと判断されることもあります。

・病状が進みすぎている:実はこれがとても重要で、症状が進んで「適応外(薬が効く範囲を超えている)」と判断されてしまうケースも多いんだ。

薬を使いたくても、体がそれを受け入れられる状態でなければ、安全を優先してあきらめざるを得ないのが現実なんだね。

家族や本人が抱える不安と負担

医学的な理由以外に、本人やご家族が自分たちの意思で「使わない」と決断するケースも少なくありません。

新しい薬には副作用への不安がつきまといます。また、定期的に病院へ通って点滴を受ける必要があるため、通院の送り迎えなど、生活にかかる負担も大きな理由になっています。

この調査に関わった井原涼子医師は、次のように話しています。

「臨床試験では、症状が軽いうちに治療を始めた方が効果が大きいことが示されている。認知機能に違和感があれば早めに受診してほしい」

「まだ軽いから様子を見よう」と先送りにしている間に、病状が進んで薬の対象から外れてしまうのはとてももったいないことだよね。だからこそ、早めの相談が大切なんだ。

高齢になるほど現状維持を選ぶ傾向

今回の調査では、75歳以上の高齢者や「男性」、そして症状が比較的軽い人の間で、治療を受けない傾向が強いことも分かりました。

特に高齢の方の場合、これからの余命や今の生活の質を考えたとき、大変な思いをして新しい治療に挑むよりも、今のまま穏やかに過ごしたいという「現状維持」を望む人が多いようです。

人生の最終盤において、無理に治療を頑張るのではなく、今の幸せを大切にするという選択も、一つの尊い生き方として尊重されているんだね。

よくある疑問(FAQ)

Q:お金がかかりすぎる心配はありませんか?

A:高額療養費制度(窓口で払うお金が一定の金額を超えたときに、国が助けてくれる仕組み)があるため、自己負担額はある程度抑えられます。ただし、通院の交通費や付き添う家族の時間はどうしても必要になります。

Q:どこでもこの治療は受けられますか?

A:住んでいる地域によって、治療を受けやすい場所とそうでない場所の格差があるのが現状です。厚生労働省がその実態を詳しく調査しているところです。

Q:早めに受診したほうがいいのはなぜ?

A:この薬は症状が軽いうちのほうが進行を抑える効果が大きく期待できるからです。また、早めに検査を受けることで、自分が薬を使える対象なのかどうかを正しく知ることができます。

おわりに

今回の調査から、認知症の薬さえあればすべてが解決するわけではないという現実が見えてきました(ちゅいヨ)。

医学的な条件をクリアできるか、家族がサポートし続けられるか、そして何より本人が「どんな毎日を過ごしたいか」という気持ちが、治療の鍵を握っています。

薬を使うことだけが、本当に家族みんなの幸せにつながるのでしょうか。それとも、今の生活を静かに守ることでしょうか。この機会に、自分たちにとっての本当の幸せについて、家族でゆっくり話し合ってみてはいかがでしょうか。

専門家としての一言(司法書士・1級FPの視点)

認知症の薬の投与判断に「適したタイミング」があるように、将来への備えも元気なうちの決断が欠かせません。認知症が進んで判断能力が低下すると、預金の解約や不動産の売却といった契約行為が難しくなってしまいます。

例えば、元気なうちに将来の財産管理者を決めておく「任意後見制度(自分が選んだ人に、将来のお金などの管理を頼む契約)」の活用などは、判断力があるうちにしか行えません。薬の検討と同じように、資産を守るための準備も「まだ大丈夫」なうちに相談を始めることが、ご本人とご家族の安心につながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

金利上昇で保険を解約する人が急増中?損をしないためのお金の守り方と新常識

金利上昇で生保解約が過去最高を記録し、資金が投信や国債へ流れています。

古い保険のままでは損をする恐れがあり、資産の置き場所の再検討が必要だちゅい。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、私たちのお財布事情に関わる「大きなニュース」が飛び込んできたんだ。それは、今まで当たり前だと思っていた生命保険を解約する人が、かつてないほど増えているというお話だよ。なぜ今、多くの人が保険を手放しているのか、その理由と私たちがこれからどう動くべきか、ボクと一緒に賢くお勉強していこうね!

空前の解約ラッシュが起きている背景

生命保険協会のデータによると、2025年10〜12月の3カ月間で、みんなが保険を解約して受け取った「解約返戻金(かいやくへんれいきん)」の合計が、なんと3.8兆円に達したんだ。これは記録が残る2019年以降で、四半期ベースの過去最高額なんだよ。

なぜこんなに解約が増えているのか、その理由はズバリ「金利の上昇」なんだ。

生命保険、特に貯蓄型の保険には、契約した時の金利をベースにした「予定利率(よていりりつ)」という約束の利回りがあるんだ。世の中の金利がずっと低かった時に契約した古い保険は、この利回りも低く設定されているんだね。

でも、最近のように世の中の金利が上がってくると、新しく出る保険や他の金融商品の方が、より高い利回りを約束してくれるようになるんだ。そうなると、「利回りが低いままの古い保険をずっと持っているより、一度やめて新しいものに乗り換えた方がお得だ!」と考える人が増えるのは当然だよね。こうして、今までにない規模で解約が増えているんだちゅいヨ!

資金の受け皿は投資信託や個人向け国債で、生命保険会社の課題のひとつになっている。

解約されたお金はどこへ消えたのか

保険を解約して戻ってきた膨大なお金は、どこへ行ったんだろう?実は、多くの人が「より効率的にお金を増やせる場所」へと資金を移しているんだ。

具体的には、こんな行き先が目立っているよ。

- 投資信託(NISAなどの活用)

- 個人向け国債

特に、運用で出た利益に税金がかからない「NISA」の人気が、保険からの乗り換えを強力に後押ししているんだ。実際に、投資信託へのお金の流入は33カ月も連続で続いていて、個人のマネーが大きく動いていることがわかるね。

お金のアドバイスをする専門家のファイナンシャルプランナー(FP)さんたちも、金利が上がったことで「保険だけに頼らず、投資信託などへ切り替えた方がいいですよ」と提案するケースが増えているみたいだね。

生命保険会社が抱える「含み損」の正体

一方で、解約が急増している生命保険会社は、ちょっと困ったピンチに直面しているんだ。

保険会社は、みんなから預かった保険料を、主に数十年にわたる「国債(国への借金)」などで運用しているんだ。でも、ここには「金利が上がると、持っている債券の価値が下がる」という不思議なルールがあるんだよ。

中学生のみんなにもわかるように、たとえ話をしてみるね。 例えば、あなたが「1%の利子がつく古いカード」を持っているとするよね。でも、新しく「3%の利子がつくカード」が登場したら、みんな3%の方が欲しいから、古い1%のカードは誰も欲しがらなくなっちゃう。これを売りたいと思ったら、値段をぐんと下げないと売れないよね?これが「価値が下がる」ということなんだ。

主要な生保13社が抱えているこうした債券の「含み損(買った時より値下がりした損)」は、2025年12月末で約26.6兆円にも膨らんでいるんだ。契約者が急に解約を申し出ると、保険会社は支払うお金を作るために、この「値下がりして損が出ている債券」を無理に売らなきゃいけなくなるんだね。

もちろん、保険会社は全部で360兆円もの膨大な資産を持っているから、すぐに潰れてしまうようなことはないけれど、今後さらに金利が上がればリスクも増えるから、各社はとても警戒しているんだよ。

よくある疑問(FAQ)

問い1:今の保険を解約して、投資信託に乗り換えるのは本当にお得なの?

回答:金利が上がっている今は、古い低利回りの保険より、NISAを活用した投資信託などの方がお金を増やせる可能性は高いです。ただし、保険には「万が一の保障」という役割もあるので、単純な損得だけでなく、自分に保障が必要かどうかもセットで考えるのが正解だね。

問い2:保険会社が含み損を抱えていると、私の保険金は大丈夫なの?

回答:保険会社は極めて多額の資産を保有しているから、すぐに保険金が支払えなくなるような状況ではないよ。あくまで「経営上のバランス」が難しくなっている段階だから、今のところは過度に心配しすぎなくても大丈夫だちゅい。

まとめと未来への問いかけ

金利が動く時代には、お金の「一番いい置き場所」も変わるんだ。これまでは「とりあえず保険に入っておけば安心」という空気もあったけれど、これからは自分の目的に合わせて、保険や投資信託、国債などを賢く使い分けることが大切になるよ。

大切な資産をただ眠らせるのではなく、時代の変化に合わせて柔軟に組み替えていく。それが、これからの「お金の守り方」の新常識なんだね。

あなたの保険は、今の金利状況に合っていますか?この機会に、一度自分の資産のバランスを見直してみてはいかがでしょうか。

専門家としての一言(司法書士・1級FPの視点)

金利の上昇局面においては、過去に契約した貯蓄型保険の「予定利率」と、現在の市場金利や新商品の利回りを比較検討することが非常に重要です。ただし、解約には所定の手数料がかかる場合があるほか、年齢や健康状態によっては新しい保険に加入し直すことが難しいというリスクも存在します。単純な損得勘定だけで動くのではなく、保障の継続性と資産形成の出口戦略をセットで考え、慎重に判断を行うようにしてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

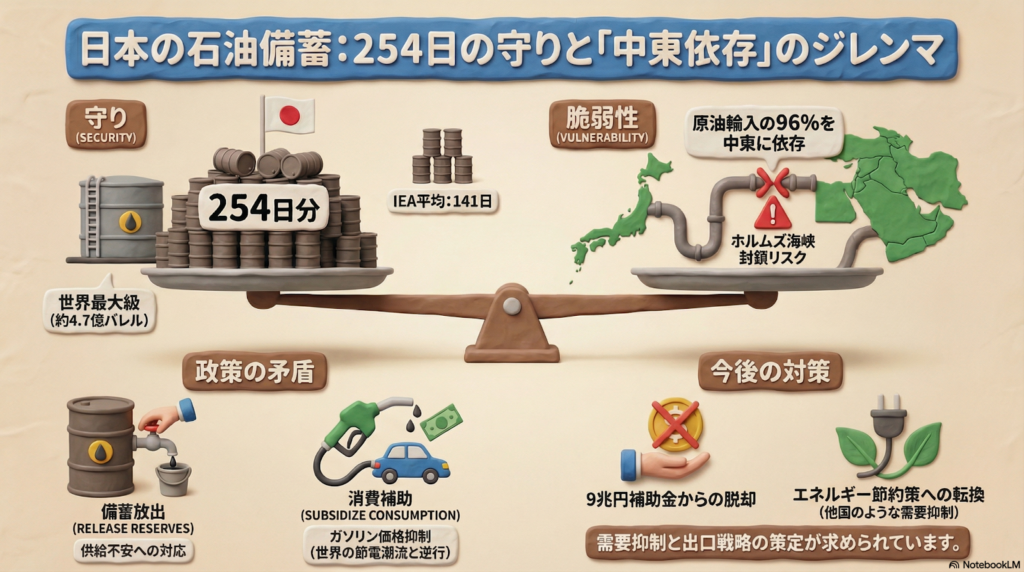

日本の石油備蓄放出とエネルギー政策の矛盾を読み解く

日本は世界最大級の備蓄を持つが、供給不安と政策の矛盾という課題に直面している。

中東依存度96%の脆さと、需要を促す補助金継続という矛盾が大きなリスクです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ガソリン代が高くて家計が苦しいという声をよく耳にします。「国が愛媛県の菊間国家石油備蓄基地などで貯めていた石油を放出したってニュースで見たけど、これでガソリン代はすぐに安くなるのかな?」と期待している方も多いのではないでしょうか。

実は今、日本は過去最大級のピンチと、ちょっと不思議な政策の矛盾に直面しています。空から人間社会を見つめる文鳥の視点で、私たちの生活に欠かせないエネルギーの裏側で何が起きているのか、分かりやすく整理していきましょう。

日本の石油備蓄は世界トップクラス

日本は、石油がなくなった時のために準備している「備蓄」の量が、世界でもトップクラスに多い国です。その量は国内で使う石油の約254日分(2025年末見込み)にも達します。

国際エネルギー機関(IEA)に加盟している国々の平均が141日分ですから、日本の準備がいかに「潤沢」であるかがわかります。今回の放出では、国内11カ所の基地から、消費量の約1カ月分に相当する約5300万バレルが順次引き渡されることになりました。

しかし、備蓄基地に石油が詰まっているからといって、手放しで安心できるわけではありません。そこには、日本が抱える構造的な弱点があるからです。

中東に頼りすぎるという弱点

日本が使う原油のほとんどは、遠く離れた中東地域から運ばれてきます。その割合(中東依存度)は、1990年度には約72%でしたが、現在は96%まで上昇してしまいました。

なぜ他の地域から買わないのか、人間たちの事情は複雑です。かつて輸入を増やしたインドネシアや中国などのアジア諸国は、自国の発展で石油を使う量が増え、日本に売ってくれる分が減ってしまいました。さらに、ロシアからの購入を見合わせたことで、結果として中東への依存がさらに深まってしまったのです。

また、日本の石油会社が持つ設備が中東の原油を精製するのに適しているという「投資の回収」の問題もあります。三菱総合研究所の野本哲也氏は、「中東産以外はスポット・短期取引の比率が高く、市況変動リスクが大きい。安定的な数量確保を重視する日本にとって、長期契約中心の中東産への依存は合理的な側面があった」と分析しています。

しかし今、石油の通り道であるホルムズ海峡の封鎖リスクが現実の脅威となっています。いくら備蓄があっても、そこが止まれば日本の経済は大混乱に陥るのです。

出す一方で支えるという不思議な政策

現在、政府は非常に「ちぐはぐ」な対応をしています。一方で「石油が足りなくなるかもしれない」と備蓄を放出しながら、もう一方で補助金を出してガソリン価格を安く抑えようとしているのです。

これを例えるなら、「本気でダイエット中(石油を節約すべき時)なのに、ケーキの割引券(補助金)を配って食べるのを勧めている」ようなものです。補助金は一度やめたはずなのに、またすぐに復活してしまいました。

この補助金総額は、2022年から合わせると9兆円に達する可能性があります。供給が足りない中で需要を支え続ければ、国の財政が悪化し、それがさらなる円安を招いて物価を上げるという悪循環になりかねません。経済産業省の幹部からも、次のような疑問の声が上がっています。

「供給が細るなかで補助金で需要を支えるのはよい政策ではない」

さらに深刻なのは、石油の備蓄があっても、プラスチック製品の原料になる「ナフサ」が足りなくなっていることです。これによりエチレンなどの化学品が減産され、身近な樹脂製品の値上げが相次いでいます。備蓄放出だけでは解決できない問題が、私たちの生活に忍び寄っているのです(ちゅいヨ)。

世界が始めている非常事態への備え

世界に目を向けると、日本とは違う動きも見られます。例えばフィリピンでは「国家エネルギー非常事態」を宣言し、国を挙げて対策に乗り出しています。

また、IEA(国際エネルギー機関)は、供給混乱に備えるための「10項目の節約策」を公表しました。そこには次のような、暮らしへの制約を伴う内容が含まれています。

・在宅勤務(テレワーク)のさらなる拡大

・公共交通機関の利用促進

・高速道路での速度制限

これまでの日本は「お金(補助金)を出して価格を抑える」ことで問題を先送りしてきましたが、今後は海外のように、私たちの生活スタイルそのものを見直して「石油を使わない工夫」をすることが避けられなくなるかもしれません。

よくある疑問(FAQ)

Q.備蓄を放出すれば、ガソリン価格はすぐに安くなるの?

A,劇的に安くなるのは難しいでしょう。備蓄の放出はあくまで「足りない分を補う」ための供給確保が目的です。世界全体の原油価格や、円安によるコスト上昇を完全に打ち消す力はありません。

Q.なぜ中東以外から石油を買うのは難しいの?

A.アジアの産油国は自分の国で使う量が増えて余裕がなく、ロシア産も避けなければならない状況です。また、日本の工場が中東の石油を扱うのに適した作りになっていることも、他へ切り替えにくい大きな理由です。

Q.私たちの生活で今すぐできる対策はある?

A.まずはエネルギーを大切に使う意識を持つことです。IEAが提言するように、在宅勤務の活用や移動手段の工夫など、石油への依存度を下げていく「ライフスタイルの見直し」が、結果として家計を守る自衛策になります。

おわりに

日本の石油備蓄は確かに世界トップクラスですが、それは「いざという時の時間稼ぎ」に過ぎません。中東に頼り切った構造や、需要を無理に支える補助金政策など、今のやり方は限界に近づいています。

エネルギーの問題は、国がなんとかしてくれるのを待つだけでなく、私たち一人ひとりの「使い方」に関わる問題です。

もし明日から石油が届かなくなるとしたら、あなたは今の生活のどこから変えていきますか?

専門家としての一言(司法書士・1級FPの視点)

エネルギーコストの上昇や、莫大な予算を投じている補助金の終了は、中長期的に家計や企業の収益を圧迫する重大なリスクです。特にインフレによる物価上昇は、現預金の価値を目減りさせ、不動産や株式といった相続資産の評価額にも影響を及ぼします。

中小企業の経営者であれば、エネルギー依存度の高い事業モデルの再構築が事業承継の成否を分ける鍵となるでしょう。補助金という出口の見えない一時的な支援に依存せず、省エネ投資やインフレ耐性のあるポートフォリオへの分散など、コスト上昇を前提とした家計・経営基盤の再構築を急ぐ必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。