Author Archive

オルカンが10兆円突破で日本一に!投資家にとって「規模の大きさ」が最高の安心材料になる理由

オルカンが純資産10兆円を突破し、日本一の人気ファンドになりました。 ファンドの規模が大きくなることは、投資家にとって運用上の大きなメリットです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

投資信託の「eMAXIS Slim 全世界株式(通称:オルカン)」の純資産総額が10兆円を超えたという、とってもおめでたいニュースが入ってきました。これは単に「人気がある」というだけでなく、私たち投資家にとって最高の安心材料になるんです。なぜ規模が大きくなると良いことばかりなのか、賢い文鳥の僕がわかりやすく解説しますね。

みんなが集まると手数料が安くなる理由

ファンドを運営するには、システムの維持費や監査費用といった「固定費」がかかります。この固定費は、投資している人が増えれば増えるほど、一人あたりの負担が軽くなる仕組みになっているんです。金融の世界ではこれを「スケールメリット」と呼びます。

家賃10万円の部屋に住むことをイメージしてみましょう。

- 1人で住めば、1人あたりの家賃は10万円です。

- 2人で住めば、1人あたりの家賃は5万円になります。

- 3人で住めば、1人あたりの家賃は約3万3000円まで下がります。

これと同じで、ファンドにお金が集まれば集まるほど、一人あたりの運用コストが効率的に抑えられます。その結果、私たちが支払う「信託報酬」などの手数料をさらに安くできる可能性が広がるというわけです。

運用のズレがなくなって安定感が増すメリット

ファンドの規模が大きくなると、運用の精度もちゅいっと向上します。オルカンは世界47の国や地域にある約3000もの会社に分散投資をしていますが、これを正確に再現するには莫大なお金が必要です。

- もしファンドに100万円しかなければ、3000社すべての株を買うことはできません。なぜなら、多くの株には「最低購入金額」が決まっているからです。

- しかし10兆円もの資金があれば、どんなに高い株でも指数のバランス通りに正確に買い揃えることができます。

規模が小さいファンドだと、指数が5%上がったのにファンドは4%しか上がらないといった「理想の動きとのズレ」が起きやすくなります。10兆円という巨大な規模があるからこそ、世界の株式市場の動きを鏡のように映し出す、安定した運用が可能になるのです。

投資が途中で終わってしまうリスクの低下

長期投資において一番怖いのが「繰り上げ償還」です。これは運用会社にとってそのファンドが儲からなくなり、途中で運用をやめて投資家にお金を返してしまうことです。いわば「お店が儲からないので閉店します」という状態ですね。

実は、ファンドが長く生き残るのはとても難しいことなんです。

インデックスファンドの生みの親であるボーグル氏によると、1970年に存在していた355本の株式ファンドのうち、2016年まで生き残ったのはわずかで、281本ものファンドが消滅してしまったというデータがあります。

せっかく20年、30年と積み立てるつもりでも、途中で「閉店」されてお金が戻ってくると、そこで税金がかかったり、複利の力による成長が止まったりしてしまいます。10兆円もの資金があるオルカンは、運用会社にとっても最重要の看板商品。今後も長く生き残り続ける可能性が非常に高い、信頼できる預け先と言えます。

よくある疑問(FAQ)

Q.みんなが買っているものは危なくないの?

A.投資の世界では「赤信号みんなで渡れば怖くない」は危険なことが多いですが、広く分散されたインデックスファンドは数少ない例外です。規模が大きくなるほどコストが下がり、運用の精度も上がるため、人気があること自体が投資家の利益に直結します。

Q.S&P500と比較してどうなの?

A.「eMAXIS Slim 米国株式(S&P500)」も同様に、莫大な資金が集まっている超人気ファンドです。オルカンが1位になったからといって、S&P500の魅力が薄れるわけではありません。どちらも規模のメリットを最大限に受けられる素晴らしい選択肢ですよ。

まとめとこれからの展望

オルカンが10兆円を突破したニュースは、私たち個人投資家にとって最高の追い風です。規模が大きくなることで「コスト削減」「運用の安定」「生存率の向上」という、長期投資に欠かせない3つの安心が手に入ります。

インデックス投資において「みんなと同じ」であることは、実は最強の武器になるんです。この盤石な土台の上で、じっくりと腰を据えて資産を育てていきましょう。

さて、この大きな波に乗って、あなたの将来の資産はどこまで大きく成長していくでしょうか?想像するだけでワクワクしますね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

国内の公募投信が単体で10兆円の規模に達したことは、日本の資産形成市場が成熟期に入った象徴的な出来事です。これほどの純資産残高は、運用の継続性とコスト競争力において圧倒的な優位性を示しており、長期的な資産形成の核として極めて合理的な選択肢と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

子育て支援金は「独身税」?少子化のわなを乗り越えるために知っておきたいこと

支援金は独身者だけでなく国民全員で負担し、社会全体の将来を支えるための制度です。

少子化が進むと地域のつながりやサービスが消え、私たちの生活そのものが危うくなります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースなどで「子ども・子育て支援金」という言葉をよく聞きませんか?「独身税だ!」という厳しい意見も出ているこの制度について、私たちの生活にどんな影響があるのか、一緒に整理していきましょう。

お財布への影響は?支援金のスケジュールを確認しよう

2024年4月から「子ども・子育て支援金」の制度が動き出します。これは、みんなが少しずつお金を出し合って、子育てを社会全体で応援しようという仕組みです。

具体的には、私たちが普段払っている「医療保険料」と一緒に集められます。徴収額は段階的に増えていく計画です。

- 2026年度:約6000億円

- 2027年度:約8000億円

- 2028年度:約1兆円

年収によって負担額は変わりますが、政府の試算(会社員の場合)は以下の通りです。

- 年収600万円:月575円(2026年度)→ 月1000円(2028年度)

- 年収800万円:月767円(2026年度)→ 月1350円(2028年度)

集まったお金は、児童手当を増やすことや、親が働いていなくても子どもを預けられる「こども誰でも通園制度」などに使われます。

なぜ「独身税」と呼ばれるの?社会全体で支える本当の理由

この制度に対し、ネットなどでは「独身税だ」という不満の声が上がっています。その背景には、かつての「誰もが結婚する社会」から、2020年のデータで男性の28.3%、女性の17.8%が50歳時点で未婚という「未婚率の上昇」があります。

結婚や子育てが「当たり前」ではなくなったことで、子育てを自分とは関係のない「ひとごと」に感じやすくなっているのかもしれません(ちゅいヨ!)。しかし、このお金は独身の人だけでなく、子育て中の世帯も高齢者も全員で負担するものです。

なぜ、みんなで負担する必要があるのでしょうか?

結果的に子どもが増えれば、将来の社会保障の担い手となり、メリットはやがて社会全体に及ぶ。

私たちが将来もらう年金や、病気になった時の医療を支えてくれるのは、今の、そしてこれから生まれる子どもたちです。次世代を育てることは、社会全体の安心に直結しています。

2050年には友達が100人できない?数字で見る地域の危機

少子化は、単に「子どもが減る」というだけの話ではありません。国立社会保障・人口問題研究所が試算した「子ども人口密度」を見てみましょう。これは「人が住める場所の広さ(100平方キロメートルあたり)」に、同じ年齢の子どもが何人いるかを表した数字です。

- 1990年:1205人

- 2020年:803人

- 2050年(推計):556人

2050年には、1990年の半分以下に減る予測です。特に北海道(90人)や秋田県(79人)では、同じ学年の子が100人を下回ります。「友達100人できるかな」と歌っても、近所に100人も子どもがいない世界がやってくるのです。

一方で、東京は50年でも6723人と多く、1000人を超えるのは10都府県にとどまります。この極端な差が、地方ではお店や病院、バスといった生活に欠かせないサービスを維持できなくなるという「生活の危機」を招きます。

「少子化のわな」を抜け出すために必要なこと

今の日本は「少子化のわな」にかかっていると言われます。子どもが少ないのが当たり前になり、ますます子育てしづらくなる悪循環のことです。

このわなを壊すには、お金を配るだけでは不十分です。

- 出産・育児と仕事の両立:女性の81.8%が「両立は難しい」と感じています。

- 意識の改革:家事・育児の共同化と意識改革が重要だと答えたのは、女性で85.3%、男性で77.7%にのぼります。

「お父さんが手伝う」のではなく、みんなで育てる。さらに、若い世代の賃上げや働き方の改善をセットで進めることで、ようやく「結婚や子育てを選べる社会」に近づけます。

よくある疑問(FAQ)

問い1:独身の人には全くメリットがない制度なの?

回答:直接の手当はありませんが、将来の年金や医療を支える若者が増えることで、社会全体のシステムが壊れるのを防ぐという、とても大きなメリットを将来受け取ることになります。

問い2:なぜ増税ではなく医療保険料に上乗せするの?

回答:医療保険の仕組みを使うことで、国民だけでなく「企業(会社)」からも広く集めることができるからです。社会全体で子育てを支えるという形をとっています。

問い3:お金を配るだけで本当に子どもは増えるの?

回答:お金はあくまで土台の一つです。それと同時に、お給料を上げることや、性別に関係なく家事・育児を当たり前に分担するような、社会の仕組みや意識そのものを変えていく必要があります。

未来への展望

子育て支援金は、私たちが将来もこの国で安心して暮らすための「未来への投資」といえます。

少子化のスピードは、私たちが想像するよりもずっと速いです。いま手を打たなければ、街から活気が消え、当たり前のサービスも受けられなくなってしまいます。

将来、あなたの大切な街から子どもの声が消えてしまうとしたら、今できることは何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

少子化による人口構造の変化は、相続や資産形成のあり方にも大きな影響を及ぼします。子どもの減少は、将来の労働力不足だけでなく、不動産価値の変動や相続人の減少を招き、従来の家族単位での資産承継を困難にします。個人のライフプランニングにおいても、国全体の社会構造が変化することを前提に、より長期的な視点での生活設計が求められる時代になっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

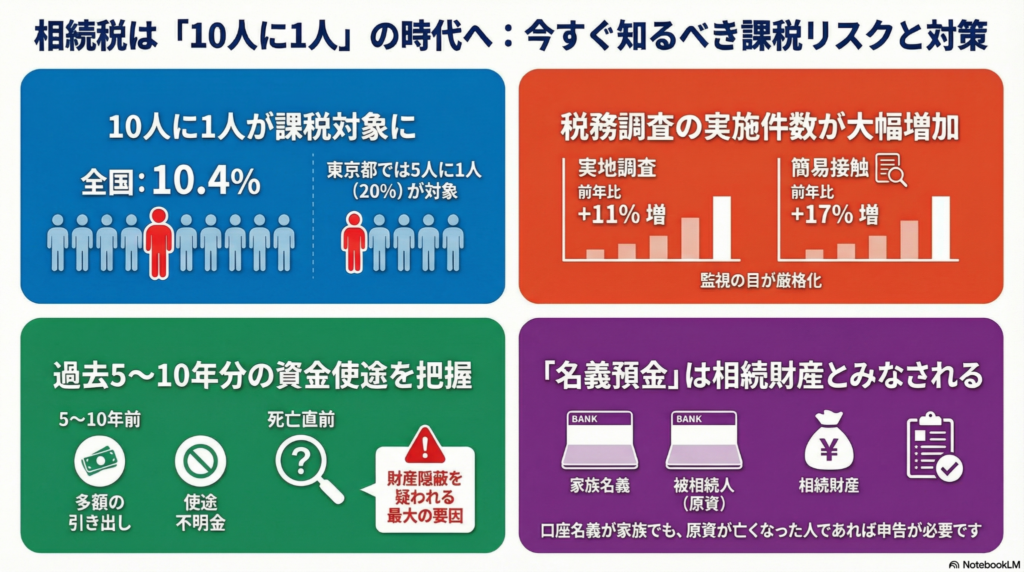

相続税は「他人事」じゃない?10人に1人が対象になる時代の賢い備え方

相続税は10人に1人が対象。普通の家でも早めの備えが家族をトラブルから守ります。

税務署は生前の資産を細かく把握しています。申告漏れは税務調査のリスクを高めます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「うちは普通のサラリーマン家庭だから、相続税なんて関係ない」と思っていませんか?実は、そんな油断が一番のピンチを招くかもしれません。ある58歳の男性会社員の方は、亡くなったお父さんの遺産が約5000万円で基礎控除の範囲内だと思っていたのに、税務署から「相続についてのお尋ね」という手紙が届いて、飛び上がるほど驚いたそうです。

大切な家族が困らないために、今知っておくべき「相続のホント」をボクが優しく教えるね!

あなたの家は大丈夫?身近になった相続税

多くの人が「相続税はお金持ちだけのもの」と考えがちですが、その常識はもう古くなっています。特に都市部では土地の値段が上がっているため、長年住んでいる「自宅」と「少しの貯金」があるだけで、税金を払う基準を簡単に超えてしまうケースが増えているんだ。

先ほどの男性のように、後から税務署から連絡が来て慌てないためには、まず「自分の家も対象かもしれない」と意識することが大切だよ。

全国で10%を超えた課税の現実

最新のデータによると、相続税がかかった人の割合は、亡くなった人全体の10.4%に達しました。全国平均で10人に1人以上が対象になったのは、なんと歴史上初めてのことなんだ。

さらに東京都に限ってみると、その割合は20%、つまり「5人に1人」にものぼります。これはもう、ごく普通の家庭にとっても身近な問題だということがわかるよね。税理士の伊藤博昭さんは、今の状況を次のように教えてくれているよ。

「土地などの資産価値の上昇に伴い、財産は自宅と預貯金のみの一般的な家族でも相続税の対象になる可能性がある」

「うちは大丈夫」と決めつけず、まずは現状を知ることが円満な相続への近道なんだ(ちゅいヨ!)。

税務署は「すべて」を見ている

最近は税務署のチェックも非常に厳しくなっています。2024年のデータでは、税務署が直接家に来る「実地調査」は9512件(前年より11%増)、電話や手紙で間違いを直させる「簡易な接触」は2万1969件(前年より17%増)と、どちらも大きく増えているんだ。

なぜ税務署は申告の漏れを見つけることができるのでしょうか?それは、彼らが長年にわたって情報を集めているから。

・働いていた時の給料や事業の稼ぎ

・持っている土地や建物の情報

・銀行のお金の出し入れや、株の動き

・宝石や高級車など、大きな買い物の記録

元国税OBの税理士、河添博さんは「遺産が税金のかからない枠を少し超えるくらいであっても、申告の内容次第で調査に選ばれることがある」と指摘しているよ。税務署は、蓄積したデータから亡くなった人の財産を推計して、申告書とズレがないか厳しくチェックしているんだね。

見落としやすい「隠れた資産」の正体

自分ではしっかり申告したつもりでも、ついつい忘れてしまいがちな財産があります。これらが原因で、後から「税金が足りない」と怒られてしまうことが多いんだ。

・通帳がないネットバンクや、昔の転勤先で作った地方銀行の口座

・過去に「相続時精算課税」という仕組みを使ってもらった、昔のプレゼント(足し戻し忘れ)

・亡くなる直前の多額の引き出し(何に使ったか説明できないと、隠していると疑われるよ)

特に注意が必要なのが、元熊本国税局長の渡辺定義さんが警鐘を鳴らす「名義預金」です。口座の名前が子供や孫になっていても、そのお金を最初に出した人(原資)が親で、管理も親がしているなら、それは親の財産として申告しなければいけないんだ。

疑われないためには、名前の主本人が通帳を管理して、自分のお金として自由に使っているという「実態」が必要だよ。

よくある疑問(FAQ)

疑問:基礎控除の範囲内なら、税務署に何か出す必要はある?

回答:基本的には申告の必要はありません。ただし、税務署から「相続についてのお尋ね」という書類が届くことがあります。これは資産が多いと予想される家庭に送られるもので、焦らずに遺産の内容を記入して返送すれば大丈夫です。ただし、特例を使って税金をゼロにする場合は、申告が必要になるので注意してね。

疑問:税務調査はいつ頃、どのような基準でやってくる?

回答:申告から1年から3年後、毎年7月から11月ごろに調査が行われることが多いです。遺産が3億円を超えると狙われやすいと言われますが、金額が少なくても、税務署のデータと申告内容が食い違っていると調査の対象になります。

疑問:申告漏れを防ぐために、今すぐできることは?

回答:渡辺定義さんは、国税庁が公開している「チェックシート」を活用して財産をリストアップすることを勧めています。また、過去5年から10年分のお金の流れを把握し、大きな引き出しがあったら通帳の横にメモを残しておくだけでも、将来の説明に役立つよ。

専門家としての一言

相続において最もリスクを減らす方法は、生前に財産の「たな卸し」を行い、その情報を家族間で共有しておくことです。

自分がどのような資産を持っているのか、ネット銀行も含めて家族が把握できるようにしておきましょう。特に名義預金や過去の贈与については、記憶が確かなうちに整理しておくことが、将来の税務調査から家族を守る唯一の手段となります。元気なうちから通帳の記録を確認し、資金の使途を明確にしておくなど、情報の透明性を高める準備を始めてください。

未来の家族のために今できること

相続税の対策は、単なる節税のためだけではありません。残された家族が税務署からの連絡に怯えることなく、安心して新しい生活を送れるようにするための「優しさ」でもあるんだ。

10人に1人が対象になる今の時代、まずは自分の家にどんな財産があるのか、家族と一緒に振り返ってみることから始めてみませんか?

あなたの家の大切な財産、もしかしたら「うっかり忘れ」ているものがどこかに眠っているかもしれませんよ。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

都心はもう高すぎる?REITが地方に引っ越している驚きの理由と未来のゆくえ

REITは都心物件の高騰で利益確保が難しくなり、成長を求めて地方へ進出しています。地方移転は目先の利益を守る一方で、将来の賃料アップが期待しにくいリスクも伴います。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、私たちが投資できる不動産投資信託、いわゆる「REIT(リート)」の動きに大きな変化が起きているのを知っていますか?これまで不動産投資といえば「東京のど真ん中」が王道でしたが、実は今、REITがこっそりと都心を離れ、地方のビルにお引っ越しを始めているんです。この動きが私たちの将来の配当や、安定した老後資金にどう関わるのか、鋭く分析していくからしっかりついてきてね!

都心のビルが買えない深刻な事情

なぜ今、REITは東京の都心5区(千代田、中央、港、新宿、渋谷)の物件を買いにくくなっているのでしょうか。その最大の理由は、物件価格が上がりすぎて「利回り」が下がってしまったことにあります。

ここで大切なのが「ビルを維持するためのコスト(資本コスト)」という考え方です。ビルを運営するには、投資家への配当や借入金の利息など、どうしてもかかる費用があります。今の都心は物件価格が高すぎるため、家賃収入から得られる利益(利回り)が、この維持コストを下回る逆転現象が起きているんです。利益がコストを下回るということは、投資主の価値を損なう「高値づかみ」を意味します。だから買いたくても買えないんだもちゅいヨ!

また、潤沢な資金を持つ「私募ファンド」などとの取得競争が激化していることも、REITを都心から押し出す要因になっています。大手デベロッパーは自分で再開発を手がけ、数十年単位で利益を待てる体力がありますが、REITは投資家に毎期決まった利益を出し続けなければならない宿命があります。維持コストを上回る利益が出せない都心物件を無理に持つより、泣く泣く手放して他を探すしかないという構造的な悩みがあるんだね。

広がる地方シフトの現状

実際にREITがどこへ向かっているのか、具体的なデータを見てみましょう。

オフィス特化型の「グローバル・ワン不動産投資法人」の例では、保有物件に占める都心5区の比率が、2025年9月末時点で29.7%まで低下しました。この5年間で15ポイント近くも下がったことになります。その代わりに増えたのが、名古屋や大阪、そして千葉市といった地方の政令指定都市です。

土地総合研究所のデータを見ても、この傾向は顕著です。

- 都心5区の物件数:2025年末時点で1001件(3年間で2%減少)

- 都心5区が全体に占める比率:20%にまで低下

- 地方(都心5区以外)の物件数:11%増加

この苦しい胸の内を、現場のプロは次のように語っています。

資産入れ替えに積極的なREITの多くは、立地を都心から遠ざけたり築年数を古くしたりしないと、利回りを維持できない。 (トーセイ・アセット・アドバイザーズ REIT運用本部長 大河内幸貴氏)

まさに、背に腹は代えられない状況で、利回りを求めて地方へ「疎開」している様子が分かります。

地方移転が抱える「あぶない」側面

地方の物件を買えば、確かに安く手に入るので、見かけ上の利回りは維持できます。投資家への配当も、とりあえずは守られるでしょう。しかし、ここには鋭い視点で見逃せないリスクがあります。

それは「将来の成長性」です。東京の都心であれば、景気が良くなれば強気に家賃を上げることができますが、地方ではそう簡単にはいきません。もし投資家たちが「このREITは地方物件ばかりで、将来の家賃アップが期待できないな」と判断したらどうなるでしょうか。

投資口価格(REITの株価のようなもの)が下がり、それがさらなる「維持コスト(資本コスト)」の上昇を招き、ますます都心物件が買えなくなるという負のスパイラルに陥るリスクがあるんだもちゅいヨ!目先の配当を守るために、将来の大きな翼を失うことにならないか、ぶん吉はとても心配しています。

これからの成長戦略と二極化

そんな苦境の中でも、あえて「攻め」の姿勢を崩さないREITも存在します。たとえば日本最大級の「日本ビルファンド投資法人」です。

彼らは、たとえ今の利回りが維持コストギリギリであっても、日本橋のような「将来の再開発で間違いなく価値が上がる」都心の優良物件をあえて取得しています。目先の数字だけでなく、インフレ下での将来の成長を信じているわけです。

日本ビルファンドマネジメントの山下社長は、次のようにその決意を述べています。

賃料上昇の勢いが特に強い都心であれば、将来的な成長余地を考慮して資本コストを下回る物件でも取得することはありうる。 (日本ビルファンドマネジメント 山下大輔社長)

これからは、「利回りは低くても成長力のある都心」を守り抜くREITと、「利回りを求めて地方へ分散」するREITとで、はっきりと明暗が分かれる二極化の時代に突入していくでしょう。

ぶん吉のよくある疑問回答

質問:REITが地方のビルを買うと、私たちの配当金は増えるの?

ぶん吉の答え:短期的には「お小遣いが増えた!」と喜べるかもしれません。例えるなら、高級なリンゴの木を1本売って、安いみかんの苗木をたくさん買ったような状態です。今はたくさん食べられるけれど、将来そのみかんの木がリンゴの木のように大きく育ち、価値が何倍にもなるかは別のお話。将来の成長性が低い場所ばかりに投資していると、結局は資産の価値そのものが減ってしまう可能性もあるんだもちゅいヨ!

質問:なぜ三菱地所のような大きな会社の株は上がっているのに、REITは元気がないの?

ぶん吉の答え:数字を見ると一目瞭然です。大手デベロッパーの株価が2025年末比で約20%も上がっているのに対し、REITの指数は5%も下がっています。デベロッパーは山を切り開いて街を作る「地主さん」のようなもので、街の価値が上がれば丸ごと利益になります。一方のREITは完成したビルを運用する「お店屋さん」に近い存在。今は材料費(ビルの価格)が高すぎて、仕入れに苦労している時期だから、投資家の人たちは収益が安定している「地主さん」の方を応援したくなっちゃうんだね。

最後に:ぶん吉からの問いかけ

都心を離れて「今」の安定をとるのか、それとも苦しくても都心に踏みとどまって「未来」の成長にかけるのか。このREITの選択は、実は私たちのキャリアや資産運用の選択にも似ている気がします。

皆さんは、自分の大切な資産を預けるなら、どちらの戦略を選びますか?

次に不動産のニュースを見たとき、そのREITが「どこで買い物をしたのか」をチェックしてみてください。それだけで、その会社が10年後の日本をどう見ているのかが、きっと透けて見えてくるはずですよ!

専門家としての一言(司法書士・1級FPの視点)

不動産市場の二極化が進む中、投資家や資産保有者は物件の「表面上の利回り」だけに目を奪われてはいけません。特に金利上昇局面においては、運営主体がどれだけ有利な条件で資金を調達できるかという「資金調達力」と、そのエリアが数十年後も賃料水準を維持・向上できるかという「エリアの将来性」を、これまで以上にシビアに見極める必要があります。資産形成の観点からは、短期的なインカムゲインと長期的なキャピタルゲインのバランスを、市場環境の変化に合わせて再定義すべき時期に来ているといえるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

お金は「牢屋」に閉じ込めないで!1100兆円が死んでいる理由と幸せの5つの力

貯金だけでは幸せになれず、使わないお金は価値を失う「死に金」になるんだよ。

貯める・稼ぐ・増やす・守る・使うの5つの力をバランスよく育てることが大切だね。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、日本中の家庭にあるお金がどれくらいか知っていますか?実は2025年には、なんと2,300兆円というものすごい金額になると言われているんだ。でも、その約半分にあたる【1,100兆円】ものお金が、ただの「現金・預金」として眠ったままになっているんだよ。

一生懸命に働いて手に入れたお金を、まるで「牢屋(金庫)」に閉じ込めるように貯め込むだけなのは、とってももったいないことだと思わない?今日は、お金を牢屋から出して「生きたお金」にする方法を、一緒に羽を広げて考えてみようね。

貯金が増えても幸せになれない「幻想」の正体

「お金さえ貯まれば、絶対に幸せになれる!」と信じている人は多いよね。でも実はこれ、心理学では【フォーカシング・イリュージョン】と呼ばれる「幻想」なんだ。特定の数字だけに注目しすぎて、そこさえ達成すればバラ色の人生が待っていると思い込んでしまう状態のことだね。

データを見てみると、日本全体が稼いだお金の合計スコアである【GDP(国内総生産)】が過去に2倍に増えた時期でも、人々の「生活の満足度」はほとんど変わっていなかったんだ。日本の幸福度ランキングは147カ国中55位(2022年)。これだけお金を持っているのに、心が満たされているとは言いにくい状況なんだよ。

特にお金を持っているのは高齢者層で、2024年の調査では【日本の貯金の約84%を50代以上が持っている】ことがわかっているんだ。これからの未来を作る若い世代も、ただひたすら貯金通帳の数字を増やすためだけに人生の時間を使ってしまうのは、少し寂しい気がするよね。

お金の価値について、こんな言葉があるんだ。

お金は欲しいものと交換して初めて価値が生まれる。貯金額そのものは、いざという時の備えや精神的な安心以上の意味はない。

安心感は大切だけど、数字を増やすこと自体が目的にならないように気をつけようね。

眠っているお金で社会をピカピカに輝かせる方法

銀行に預けられたまま動かないお金は、経済の血液が止まったような「死に金」なんだ。ここで、わくわくするような【思考実験】をしてみよう!

もし、日本にある預金1,100兆円の半分(550兆円)を投資に回して、そこで生まれた利益(年利3%で16.5兆円)を、みんなが好きな場所に寄付したらどうなるかな?

毎年16.5兆円もの大金が、教育、研究、スポーツ、芸術などの分野に流れることになるんだよ。ちなみに、世界で最もお金がかかった建物(約10兆円)を毎年建ててもお釣りがくるくらいの巨額なんだ。これだけのお金があれば、日本はもっと劇的に発展するはずだよね(ちゅいヨ!)。

それに、誰かのためにお金を使うと、脳の中に【オキシトシン】という「幸せホルモン」が出ることも科学的にわかっているんだ。自分だけじゃなく、社会も一緒にハッピーにすることが、本当の幸せへの近道なんだよ。

放置されたお金が「勝手に減っていく」リスク

「使わずに金庫に入れておけば減らないから安心」と思うかもしれないけど、実はそこに大きな落とし穴があるんだ。それが【インフレ(物価上昇)】だよ。

歴史を振り返ると、物の値段は基本的に上がっていくものなんだ。昔は1円でたくさんのものが買えたけど、今はそうじゃないよね。数字が変わらなくても、物価が上がればお札の「価値」はどんどん目減りしてしまうんだ。

今の銀行の金利(0.001%など)では、物価の上昇スピードに全く追いつけないんだよ。資産の一部を正しく運用(たとえば3%程度の目標)に回すことは、大切なお金を「死なせない」ための、自分を守る防衛術なんだね。

人生を自由にする「5つの力」のバランス

幸せに生きるためには、お金に関する【5つの力】をバランスよく育てることが大切だよ。

- 【貯める力】:無駄な支出を減らして、自由への土台を作る。

- 【稼ぐ力】:自分の得意なことで社会に役立ち、収入を得る。

- 【増やす力】:資産運用でお金に働いてもらい、効率よく育てる。

- 【守る力】:詐欺や奪われるリスクから、大切なお金を守り抜く。

- 【使う力】:自分や他人の幸せのために、上手にお金を使う。

ただ資産を増やすだけではなく、この5つを磨く過程で「健康」や「人とのつながり」といった、お金以外の幸せも手に入っていくんだ。

【今日が人生で一番若い日】だよ。死ぬ時に「一番お金持ちだったけど、何も楽しい思い出がない」なんて後悔しないように、今から少しずつ行動してみようね。

よくある疑問(FAQ)

【質問:貯金がゼロなのは怖いです。全額投資したほうがいい?】

回答:それは危ないよ!まずは「生活防衛資金」として、何かあった時に自分を守れる現金をしっかり手元に残してね。その上で、使わなくても困らない「余剰資金」を運用に回すのが、文鳥流の賢いやり方なんだ。

【質問:寄付をする余裕なんてありません。どうすればいい?】

回答:無理して今のお金を削らなくて大丈夫だよ。まずは「増やす力」を育てて、そこで生まれた「運用の利益の一部」をどこかに役立てる、という考え方から始めてみてはどうかな?

まとめと未来への問いかけ

お金は、貯め込むためのものではなく、使って初めて価値が出る「魔法の道具」なんだ。牢屋に閉じ込めたままでは、その魔法は使えないよね。

5つの力をバランスよく鍛えて、自分も周りも笑顔にできる「生きた使い方」を意識していこうね。

最後に、ぶん吉からあなたに質問だよ。

【あなたの金庫の中に眠っているお金は、誰を幸せにするために使いますか?】

専門家としての一言(司法書士・1級FPの視点)

資産形成において、預金のみに固執することは、インフレ局面における実質的な資産価値の目減りというリスクを看過することにつながります。一方で、生活基盤を無視した過度な投資も禁物です。大切なのは「5つの力」を指針として、家計全体のバランスを整えることです。

適切な資産管理と運用の知識を身につけることは、将来の自分を助けるだけでなく、円満な相続や豊かな老後生活を実現するための第一歩となります。まずはご自身の資産状況を客観的に把握し、どのような「生きた使い方」ができるか、棚卸しをしてみることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

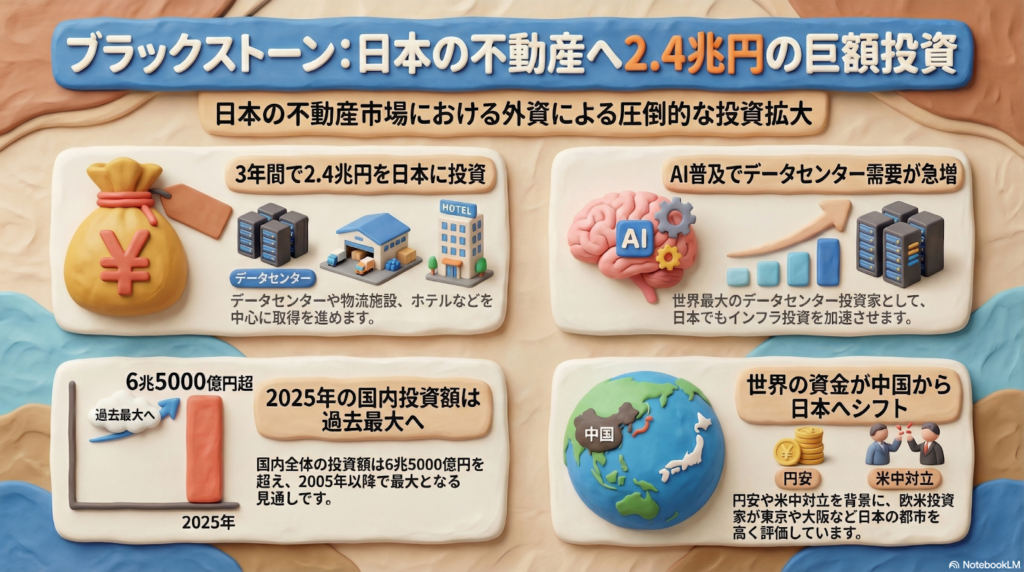

世界最大の投資家が日本に2.4兆円を投じる理由:私たちの街はどう変わる?

世界最大の投資ファンド、ブラックストーンが日本不動産に2.4兆円を投資します。 AIで需要が増えるデータセンターや、観光客が集まるホテルが主な投資の対象です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は、ニュースで話題になっている「世界最大の投資ファンドが日本に大金を投げ込んでいる」というお話について解説するね。

2.4兆円なんて言われても、数字が大きすぎてピンとこないかもしれないけれど、実は私たちの住む街の姿や、日本の景気に大きく関わる大切なお話なんだ。難しい経済の仕組みを、文鳥のボクがみんなにもわかるように、かみ砕いて説明するよ。

世界一の投資ファンドが日本を選んだ理由

世界最大級の不動産ファンド、アメリカの「ブラックストーン・グループ」が、これから3年間で日本の不動産に150億ドル(約2.4兆円)という、とてつもない金額を投資することを決めました。

なぜ、彼らは日本を選んだのでしょうか?主な理由は2つあるよ。

- 日本の会社の「持ち物整理」が進んでいるから

今の日本の会社は、経営の効率を上げるために「使っていない土地」や「本業に関係ないビル」を手放して、身軽になろうとしています。これを「資産のスリム化」と呼びます。ブラックストーンは、そうして売りに出された不動産を買い取って、新しく活用しようとしているんだ。

- 世界のお金が中国から日本へ流れているから

これまでは中国に投資していた欧米の投資家たちが、アメリカと中国の対立や、今の円安(円の価値が安くなっていること)を見て、「今は日本に投資したほうが安心でお得だ!」と判断して、投資先を日本に切り替えているんだよ。

AIの進化が不動産投資を加速させる

今回の投資で特に注目されているのが「データセンター」です。

データセンターとは、たくさんのコンピューターを置いて、インターネットやAIの計算を行うための大きな建物のこと。今、世界中でAIがものすごく発達しているから、この建物が足りなくてみんな困っているんだ。

ブラックストーンは、実は世界で一番データセンターにお金を出している投資家で、これまでになんと1300億ドルもつぎ込んできたんだ。これからも、世界中で20兆円以上をデータセンターに使う計画を立てているんだよ。

ブラックストーンの責任者であるナディーム・メグジ氏は、日本の可能性についてこう語っています。

東京や大阪の不動産の需要は世界屈指だ。強力な収益の成長が見込める。

世界から見ても、東京や大阪は「お金を稼ぐ力がある魅力的な街」だと思われているんだね。

日本中が投資の舞台に

この動きはブラックストーンだけではありません。2025年の日本国内への不動産投資額は、合計で6兆5000億円を超える見通し。これは、調査が始まった2005年以来で一番大きな金額なんだよ。

世界が日本を狙っている証拠に、カナダの巨大ファンド「ブルックフィールド」も、今後5年で100億ドル(約1.6兆円)以上を日本に投資する計画を立てているんだ。

具体的な大型案件の例を見てみよう。

- 西武ホールディングスから「東京ガーデンテラス紀尾井町(赤坂プリンスホテル跡地のビル)」を、約4000億円という巨額で買い取ることが決まっているよ。

- 投資の対象は東京や大阪だけでなく、福岡などの地方都市でも、新しく投資できる物件を積極的に探しているんだちゅいヨ!

まさに、日本中の大きな施設が、世界のお金で新しく生まれ変わろうとしているんだ。

よくある疑問(FAQ)

Q1:なぜ外国の会社が日本の不動産をたくさん買うの?

A1:日本は政治が安定していてルールもしっかりしているし、今は円安で「お買い得」だから。さらに、中国に投資しにくくなった分、日本がアジアで一番の投資先として選ばれているんだよ。

Q2:データセンターって何?なぜそんなに大切なの?

A2:みんながスマホで動画を見たり、AIに質問したりするとき、その裏側で膨大な計算をしている「脳みそ」のような施設なんだ。これがないと今の便利な生活は成り立たないから、世界中で取り合いになっているんだよ。

Q3:私たちの生活に何か影響はあるの?

A3:古いビルが新しいホテルや施設に建て替えられたり、新しい仕事場ができたりして、街が活発になる可能性があるよ。世界からお金が集まることで、日本の経済が元気になるきっかけになるかもしれないね。

まとめと未来への問いかけ

今、日本の不動産市場は世界中から熱い視線を浴びているんだ。

アメリカやカナダの大きなファンドが、何兆円ものお金を日本に持ち込んで、データセンターやホテルを作ろうとしている。これは、日本という国が「これからも成長していく場所」として期待されている証拠でもあるちゅいヨ!

世界のお金が日本に集まることで、私たちの街はこれからどう便利になっていくでしょうか?街で見かける大きな工事の看板を見たら、「あ、ここも世界のお金で新しくなるのかな?」と考えてみると面白いかもしれないね。

専門家としての一言

企業の不動産売却、いわゆる「資産のスリム化」は、単なる持ち物の整理ではありません。企業が本来の事業に集中するための経営判断であり、その受け皿としてブラックストーンのような巨大資本が機能することで、日本の不動産市場の流動性は格段に高まります。

放置されていた不動産や非効率な活用をされていた土地が、最新のデータセンターやホテルへと生まれ変わることは、日本の産業構造をアップデートし、経済全体の活性化に大きく寄与するものと考えられます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

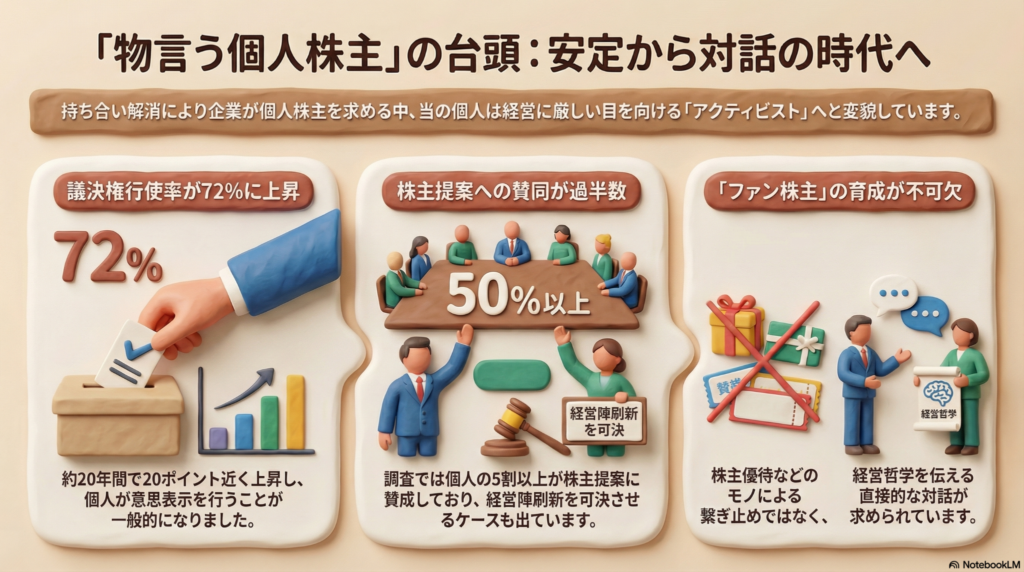

優待目当てはもう古い?「物言う個人」が企業の運命を握る時代の到来

個人株主が「物言う株主」に変わり、会社のトップを入れ替える力を持っています。

株主を単なる「安定勢力」と見る企業は、将来的に厳しい批判を受けるでしょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、個人株主のことを「会社の言うことをおとなしく聞くだけの存在」だと思っていませんか?実は今、日本の株式市場では、私たちのような個人投資家の立ち位置が劇的に変わっているんです。これまでの「おまかせ経営」を許さない、新しい時代の風を感じてみましょう。

変化する個人株主の姿

かつての個人株主といえば、お目当ては「株主優待」や「配当金」で、一度買ったらそのまま長く持ち続ける、いわゆる「物言わぬ株主」というイメージが一般的でした。しかし、その姿は過去のものになりつつあります。

証券会社の調査によると、株主総会で自分の意思を示す「議決権行使」の比率は、この20年で20ポイントも上昇し、72%にまで達しました。さらに日本株を持つ個人の延べ人数は8400万人と過去最高を記録しています。大和総研の瀬戸佑基研究員は、企業が「安定株主」を作ろうと個人へ歩み寄っていると分析しています。

実際に、スーパー大手のブルーゾーンホールディングス(旧ヤオコー)が、より多くの個人に株を持ってもらうために10年ぶりの株式分割を行うなど、企業側の期待も高まっています。しかし、調査会社リンクソシュールの2024年の調べでは、アクティビスト(物言う株主)による提案に対して、個人の5割以上が賛成したという驚きのデータも出ているんです。もはや個人は、単なる「お客さま」ではなく、経営を厳しくチェックする「監視役」へと変貌を遂げています。

経営陣を入れ替える個人の力

個人の力が集まれば、企業のトップさえも交代させることができます。その象徴的な出来事が、乗り換え案内サービスで知られる「駅探(えきたん)」の事例です。

2025年6月の株主総会(ソースの記述による)において、投資会社のボールドインベストメントから出された「今の経営陣を一新すべきだ」という提案に対し、なんと8割もの賛成票が集まり可決されました。

決め手は株主の6割を占める個人の賛同だった。

この事例は、組織力を持つ機関投資家だけでなく、一人ひとりの個人の判断が合わさることで、企業のガバナンス(経営体制)に直接メスを入れられることを証明しました。

稼ぐ企業ほど株主が離れる皮肉

ここで少し意外な事実があります。企業が効率よく稼ぐ力、いわゆる「ROE(自己資本利益率)」を高めれば高めるほど、なぜか個人株主の比率が下がってしまう傾向があるのです。

ROEとは、ハチが自分の羽の大きさに比べて、どれだけたくさんのハチミツを集められたか、という「効率」に似ています。効率よく稼ぐ会社の株は人気が出て値上がりしますが、そうなると個人は株を売ってしまうのです。

その理由は、個人投資家の切実な「お財布事情」にあります。三菱UFJ信託銀行の今西理紗コンサルタントによると、個人はプロに比べて資金に限りがあるため、「安く買って高く売り、次の投資資金を作ろう」という動きが出やすいそうです。こうした姿勢は、バブル崩壊後の長く株価が上がらなかった時代に身についてしまった習慣だとも言われています。

大阪公立大学の石川博行教授は、経営者が株主を引き留めるために成長よりも「優待」などの自己保身に走ってしまうリスクを指摘しています。企業側が「優待さえ出しておけば文句は言われないだろう」と甘い考えを持っていると、時代の変化に取り残されてしまうかもしれません(ちゅい!)。

真の安定を目指す「ファン株主」の育成

企業がこれから生き残るためには、ただおとなしい株主を並べるのではなく、経営方針に共感してくれる「ファン株主」を育てることが欠かせません。

例えば大手スーパーのイオンでは、経営陣が株主と直接対話する懇談会を毎年開催しています。こうした対話を通じて、参加した30代の株主が「もっと成長できると感じた。当面は売らない」と話すような信頼関係が生まれています。イオンの尾島司顧問は、次のように述べています。

顧客ひいては株主を本気で考えて経営できるかがファン株主の育成を左右する

企業には今、保身のための優待ではなく、成長戦略や経営哲学を真摯に伝えて、株主から長く愛される努力が求められています。

よくある疑問(FAQ)

- 質問:個人株主は本当に増えているの?

- 回答:はい、日本株を持つ個人の延べ人数は8400万人と、過去最高を記録しています。企業同士が株を持ち合う慣習がなくなる中で、新しい支え手として個人への期待は非常に高まっています。

- 質問:なぜ個人は経営陣の提案に反対するの?

- 回答:主な理由は「株主還元の軽視」や「経営への不信感」です。利益を適切に配分しなかったり、ガバナンスが不透明だったりする企業に対し、自分の意思でNOを突きつける人が増えています。

- 質問:新NISAはこの動きに関係ある?

- 回答:非常に大きな追い風となっています。依然として1年以上保有する長期投資家が8割を占めていますが、NISAを通じて投資に触れる人が増えたことで、企業の姿勢を厳しく見守る視点も養われています。

まとめと未来への問いかけ

個人は今や、単なる「投資家」という枠を超え、企業の運命を左右する「経営の監視役」としての役割を強めています。

企業側が変わらなければならないのはもちろんですが、私たち株主の意識も問われています。あなたは、ただ優待が届くのを待つだけですか?それとも、会社の未来を一緒に考える「責任ある株主」になりますか?

専門家としての一言

投資とは単にお金を増やすための手段ではありません。株主として権利を行使することは、企業の不健全な経営を正し、社会全体をより良くしていくための大切な一歩です。一人ひとりの小さな意思表示が積み重なることで、日本の企業社会はより健全で透明性の高いものへと進化していきます。司法書士やFPの視点から見ても、こうしたガバナンスへの関心は、個人の大切な資産を守り、育てることにも直結します。新NISAなどをきっかけに投資を始めた方も、ぜひ一歩踏み込んで「企業のあり方」に目を向けてみてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

マンションの機械式駐車場が家計を苦しめる?知っておきたい維持費の落とし穴

機械式駐車場は維持費が非常に高く、もし空きが目立っているようなら、早めに機械を撤去して地面に直接停める「平置き」に変えるのが得策です。これは車を持っている人だけの問題ではありません。修繕費の不足を補うために、車を持たない人の負担が増えたり、マンション全体の価値が下がったりする可能性があるため、住民全員の大きな課題として考える必要があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

多くのマンションで見かける「機械式駐車場」ですが、実はこれがマンションの貯金をじわじわと食いつぶす「お荷物」になっているケースが増えています。1990年代後半から、マンションの40%から60%には当たり前のように機械式駐車場が設置されてきました。でも今、その当たり前が大きな危機を招いているんです。車に乗らないから自分には関係ないと思っている方も、マンションという「一つの大きな鳥かご」を守るためのお話だと思って、ぜひ最後まで読んでくださいね。

身近に迫る駐車場の赤字問題

マンションの管理組合にとって、駐車場代は大切な収入源です。しかし最近では、建物全体の修理代(修繕費)が首都圏を中心にこの4年間で毎年5%ずつも値上がりしているというデータがあります。物価高でマンションの家計に余裕がなくなる中で、機械式駐車場の維持費が大きな負担となり、マンションの「貯金」をどんどん減らしているのです。

機械式駐車場にかかる驚きのコスト

機械式駐車場を維持するには、想像以上にお金がかかります。専門家の分析では「粗い計算で車1台用スペース当たり年10万〜15万円程度はかかる」と言われています。

これは毎月の点検代だけでなく、約25年ごとに行う高額な設備の入れ替え費用まで含めた「隠れた借金」のようなものです。例えば、1台あたりの駐車場代が月1万円(年間12万円)だとすると、維持費だけでほとんど消えてしまいます。もし空きがあれば、その分の維持費をマンション全体の財布から補填することになり、まるでお財布に穴が開いてお金がポタポタ漏れ出しているような状態なんです。

進む車離れと空き駐車場の増加

特に都市部では「車離れ」が加速していて、1世帯あたりの車の数は1台を下回っています。車が停まっていない空きスペースがあっても、機械を維持するための電気代や点検代、将来の交換費用は減りません。空きが増えれば増えるほど、マンション全体の修繕計画が狂い、住民の皆さんの羽が抜けるほど(!)深刻な資金不足に陥ってしまうマンションが増えているのです。

平置き化という思い切った選択肢

このピンチを乗り切るための方法が、機械を撤去して「平置き」に変更することです。平置きにすれば、将来のメンテナンス代や交換費用をほぼゼロにできます。

ただし、撤去工事には1台あたり100万円以上かかることもあります。高額な費用に戸惑う声も出ますが、あるマンションの理事長は「工事費を出してでも今『出血』を止めた方がいい」と決断しました。目先の工事費は高くても、将来の大きな赤字を防ぐための「賢い先行投資」といえるでしょう。

ルール変更で変わるマンションの合意形成

駐車場を平置きに変えるような大きな変更には、住民の皆さんの賛成が必要です。これまでは「全所有者の4分の3以上」の賛成が必要だったため、連絡がつかない「幽霊オーナー」がいるだけで話が進まないという壁がありました。

しかし、2026年4月からは法律(区分所有法というマンションのルールブックです)が改正されます。改正後は、全所有者の過半数が出席していれば「その場にいる出席者の4分の3以上」の賛成で決議できるようになります。これにより、やる気のある住民同士でマンションの未来をスムーズに決められるようになるんです(ちゅいヨ!)。

よくある疑問(FAQ)

・質問:空いている駐車場をマンション以外の人に貸し出すことはできないの?

・回答:可能ですが、ハードルは低くありません。まずマンションの規約を変える必要がありますし、部外者が敷地に入るための防犯対策も考えなくてはなりません。さらに、外部からの収入には税金がかかるため、税理士さんへの報酬など新しい経費が発生する点にも注意が必要です。

・質問:中古マンションを買う時に気をつけることは?

・回答:駐車場の空き状況と、将来の修繕計画を必ずチェックしましょう。空きが多いのに機械式駐車場のまま放置されているマンションは、後から修繕積立金が跳ね上がったり、突然大きな一時金を請求されたりするリスクがあるからです。

まとめと未来への問いかけ

マンションの駐車場問題は、今の所有者だけでなく、将来その部屋を引き継ぐ世代にも関わる大切な問題です。「まだ大丈夫」と問題を先送りにせず、早めに対策を打つことが、大切な住まいの未来を守る近道になります。

あなたのマンションの駐車場、10年後も今のままで安心だと言い切れますか?(ちゅいヨ!)

専門家としての一言

機械式駐車場の収支悪化は、マンション全体の資産価値の下落に直結する深刻な課題です。2026年の法改正を好機と捉え、まずは現在の稼働率と将来の維持コストを正確に把握し、住民全体で危機感を共有することから始めてください。早めの合意形成こそが、長期的な資産価値の防衛につながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

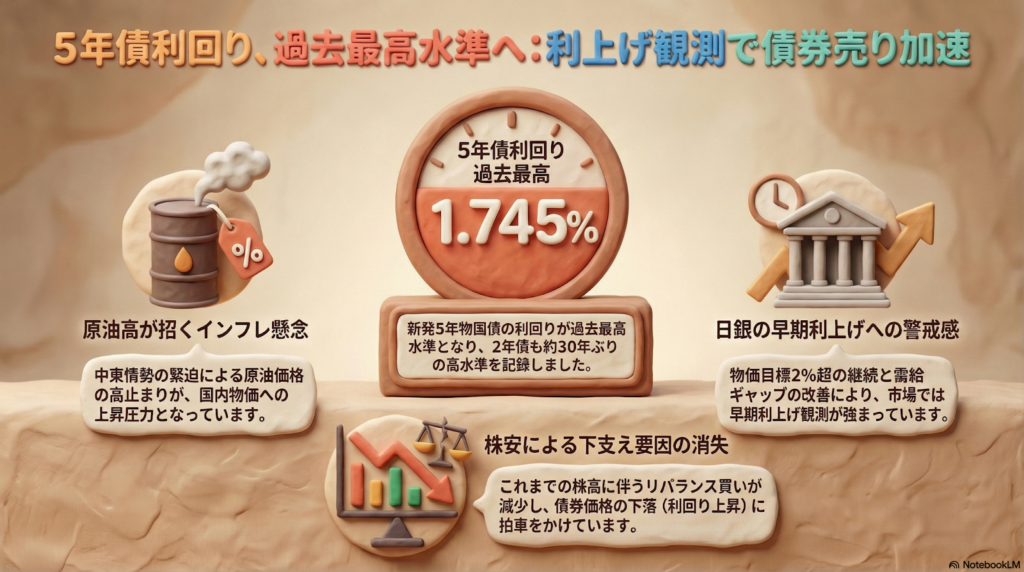

30年ぶりの異変?私たちの生活に関わる「金利上昇」の正体

5年債利回りが1.745%に達し、約30年ぶりの高水準となりました。 背景には原油高と利上げへの強い警戒感があるようです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本の債券市場で、歴史的な出来事が起きました。私たちの生活にも関わりの深い「5年物国債」の利回りが、一時1.745%まで上昇したのです。

債券の「利回り」と「価格」の関係は、公園にあるシーソーをイメージすると分かりやすいですよ。債券が売られて「価格」が下がると、反対側に位置する「利回り」は上がります。

なぜ価格が下がるのでしょうか?例えば、新しく出る債券の利息が上がると、それより低い利息の「古い債券」は人気がなくなります。すると、古い債券を売って新しいものを買おうとする動きが出るため、古い債券の価格が下がってしまうのです。

日本相互証券のデータでも、今回の数字の大きさが裏付けられています。

1996年4月以来およそ30年ぶりの高水準となりました。

1996年といえば、今の中学生のみなさんの保護者世代が学生だった頃。それほど長い間見られなかった変化が、今まさに目の前で起きているということですね。

なぜ今、金利が上がっているのか?

金利が上がっている大きな理由は、遠く離れた中東の情勢と、それによる原油価格の高騰にあります。

石油の値段が上がると、電気代やガソリン代だけでなく、色々な商品の値段も上がります。これを「物価高(インフレ)」と呼びます。物価が上がりすぎると生活が苦しくなるため、日本銀行(日銀)は「金利を上げることで、景気の過熱を抑えよう」と考え始めます。

投資家たちが「日銀が早めに金利を上げるかもしれない」と予測して債券を売っていることが、今回の金利上昇を招いているのです。

三菱UFJモルガン・スタンレー証券の大塚氏は、原油価格が高いままである限り、今後も金利には上がろうとする力が働き続けるだろうと分析しています。

日銀が動く?数字で見る日本の変化

日銀が最近発表したデータからも、日本の経済が大きな転換点を迎えていることが分かります。注目は「需給ギャップ」という、日本全体の「需要(買いたい量)」と「供給(作れる量)」のバランスを示す数字です。

実は今回、日銀が将来の予測も含めた新しい計算方法で調べ直したところ、驚きの事実が判明しました。これまでは22四半期(約5年半)も連続で「需要不足(マイナス)」だと思われていたのですが、実は2025年7〜9月期まで15四半期(約4年)も連続で「需要超過(プラス)」になるという見通しに変わったのです。

アクサ・インベストメント・マネージャーズの木村氏は、この変化が4月の会議での「利上げ」を後押しする材料になると見ています。日本経済が「活発に動いている」という評価に変わったことは、金利上昇の大きな根拠になります。

よくある疑問(FAQ)

みなさんの気になる疑問に、ぶん吉が答えるもち(ちゅいヨ!)。

Q1:金利が上がると私たちの生活はどうなるの?

銀行に預けているお金につく利息が増えるのは嬉しいニュースですね。一方で、住宅ローンなどを借りる時の金利も上がりやすくなります。お金を借りる計画がある人にとっては、支払いが増える可能性があるので注意が必要です。

Q2:そもそも「国債」ってなに?

国債は、国が私たちや銀行からお金を借りる時に発行する「証明書」のようなものです。国にお金を貸して、そのお礼として利息をもらう仕組みだと考えるとイメージしやすいでしょう。

Q3:なぜ株が下がると金利が上がりやすくなるの?

これまでは「株価が上がったら、資産のバランスをとるために国債を買う」というルールで動く投資家が多くいました。しかし今は中東情勢の影響で株価が元気を失っています。国債を買って支える動きが弱まっていることも、金利が上がりやすくなっている一つの理由です。

これからの見通しと、私たちにできること

今、日本は「金利がほとんどなかった世界」から、約30年ぶりに「金利があるのが当たり前の世界」へと戻ろうとしています。これはお金の持ち方や使い方の常識がガラリと変わるサインかもしれません。

これから金利がもっと上がっていったとしたら、あなたなら貯金や買い物の仕方をどのように変えますか?将来のために、お金との付き合い方を家族で話し合ってみる良い機会かもしれませんね。

専門家としての一言(司法書士・1級FPの視点)

金利の上昇は、不動産実務や資産運用設計において大きな転換点となります。不動産市場では住宅ローン金利の動向が売買価格に直結し、それに伴う所有権移転や抵当権設定といった登記申請の件数にも影響を及ぼします。また、FPの視点からは、預貯金や債券の利回り向上を踏まえたポートフォリオの再構築が重要です。これまでの「低金利前提」のライフプランを見直し、金利上昇局面における負債管理と資産運用の最適化を検討すべき時期にあります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

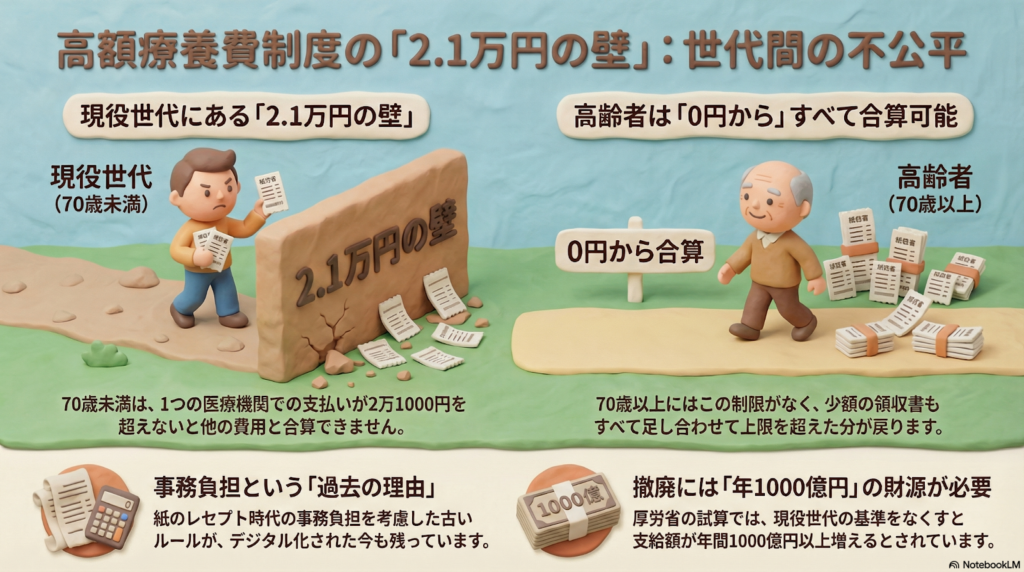

どうして現役世代だけ?医療費の「2万1000円の壁」に隠された不公平の正体

70歳未満は2.1万円未満の医療費を合算できず、高額療養費制度で不利になります。70歳以上にはこの制限がなく、世代間の公平性を欠いているとの批判が出ています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

お金のことや制度のこと、難しいと感じることも多いけれど、知っているだけで守れる家計があるんだ。今日は、私たちが病院で支払うお金に関わる、ちょっと不思議で不公平なルールの話を紐解いていくよ。

医療費の払いすぎを防ぐ制度の基本

大きな病気やケガをして、病院代がびっくりするような金額になったらどうしよう……。そんな不安を解消してくれるのが「高額療養費制度」だ。

この制度は、1ヶ月の間に支払う医療費に「上限」を決めて、それを超えた分を後から返してもらえる仕組みなんだ。みんなにも分かりやすく言うと、「どんなに治療費がかかっても、あなたが払うのはここまででいいですよ」という、社会のセーフティーネット(安全網)なんだね。

しかも、この制度は一つの病院の支払いだけじゃなく、同じ月に複数の病院にかかった場合や、同じ医療保険に入っている家族の分も合わせて計算できる「世帯合算」という便利な仕組みがあるんだ。

70歳未満にだけある2万1000円の壁

ところが、この便利な「合算」の仕組みには、年齢によって大きな差があるんだ。

70歳未満の現役世代が、複数の病院や薬局の支払いを合計しようとする時、一つの医療機関での支払いが「2万1000円以上」でないと、合計金額に入れてもらえないというルールがあるんだ。これを「2万1000円の壁」と呼ぼう。

一方で、70歳以上の人にはこのルールがないんだ。実は2002年までは高齢者にもこの制限があったけれど、今は撤廃されている。だから、高齢者の方はどんなに少額の支払いでもすべてを合算して計算してもらえるんだ。この違いについて、資料では次のように書かれているよ。

70歳未満の場合、1カ所の医療機関への支払いが2万1000円以上でなければ合算できないルールがある。70歳以上は制限がなく、すべての医療費を合算できる。

つまり、同じ病気で同じように病院や薬局を回っても、年齢が70歳未満というだけで、合算してもらえずに自己負担が増えてしまうケースがあるんだ。これって、ちょっと不公平だと思わないかな?

なぜこんな不公平なルールがあるのか

どうしてこんなルールが残っているんだろう? それは、このルールが作られた時代の背景に関係があるんだ。

この「2万1000円以上の分だけ合算する」という決まりができたのは、今から40年近く前の1984年。当時は病院の領収書がすべて「紙」だったんだ。

想像してみて。私たち文鳥が、何千、何万という小さな種(領収書)を、手作業で一つずつ種類ごとに分けるのはとっても大変だよね(ちゅいヨ!)。当時は事務作業を人の手で行っていたから、細かい領収書をすべて合算するのは負担が大きすぎて、「細かいのは切り捨てよう」というルールが必要だったんだ。

でも、今はもう令和の時代。診療報酬の請求の97.5%は電子データで行われている。技術的には、どんなに細かい金額でも一瞬で合算できるはずなのに、ルールだけが昔のまま取り残されているんだ。

ルールが見直されない理由とお金の問題

技術的にできるなら、すぐにルールを変えればいいのに、と思うよね。でも、そこには国のお金の問題が隠されているんだ。

もし、この2万1000円の壁をなくすと、国や健康保険組合が支払うお金が、年間で1000億円以上も増えてしまうという試算があるんだ。

一方で、今政府は「健康保険法」を改正して、医療費の支給を約2450億円も削ろうとしている。さらに、所得の低い高齢者なら月8000円で外来に「通い放題」になるような仕組みもあり、世代間のバランスが崩れているという指摘もあるんだ。

政府としては医療費を抑えたいけれど、現役世代からは公平性を求める声が上がっている。このジレンマのせいで、ルールの撤廃にはなかなか踏み切れないのが現状なんだね。

よくある疑問(FAQ)

Q:歯医者さんや薬局の代金も合算できるの?

A:医療保険が適用される歯科治療や、処方せんを持っていった薬局の代金も合算の対象になるよ。ただし、70歳未満の人は、それぞれで2万1000円を超えている必要があるから注意してね。

Q:家族が別々の病院にかかった場合はどうなるの?

A:同じ医療保険に入っている家族(世帯)なら、それぞれの支払いを合わせることができるよ。ただし、これも70歳未満なら、一人ひとりの一箇所の支払いが2万1000円を超えていることが条件になるんだ。

Q:このルールはいつかなくなるの?

A:国会でも「現役世代が損をするのはおかしい」という議論が始まっているよ。今進められている健康保険法の改正案の中でも、制度全体の見直しが検討されているんだ。いつか壁がなくなる日が来るかもしれないけれど、今はまだ不透明な状況だね(ちゅい)。

まとめとこれからの視点

高額療養費制度はとても心強い味方だけれど、年齢によって「合算できる・できない」の境界線があることは意外と知られていない。こうした制度の仕組みを知っているかいないかで、家計へのダメージが大きく変わってしまうこともあるんだ。

政府は支給額を抑える方向で動いているけれど、一方で不公平なルールも残っている。これから少子高齢化が進む中で、お年寄りも若者も、みんなが納得できる医療制度とはどんな形なんだろう? 負担のバランスをどう取るべきか、私たち一人ひとりが考えていく必要がありそうだね。

専門家としての一言(司法書士・1級FPの視点)

現在の高額療養費制度には、1984年当時の事務的な制約に由来する「2万1000円の壁」が依然として残っています。2002年に高齢者に対してこの制限が撤廃された一方で、現役世代にのみ残されている現状は、制度の公平性の観点から見直しの時期に来ているといえるでしょう。

現在、健康保険法の改正により約2450億円規模の給付抑制が検討されるなど、医療費負担の構造は厳しさを増しています。制度の歪みを正しく理解した上で、自身の加入している健康保険に「付加給付」のような独自の上乗せ制度がないか確認するなど、自衛のための知識を持つことが、賢く家計を守る第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。