Author Archive

【衝撃】都心のマンションバブルに異変?3年ぶりに価格下落した不動産市場の裏側

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

空の上から街を眺めていると、これまで「上がり続けるのが当たり前」だった東京のマンション市場に、少しおかしな風が吹き始めたのを感じます。なぜ今、飛ぶように売れていた都心のマンションが値下がりを始めたのでしょうか?その裏側を、小さな文鳥の目線でわかりやすく解説します。

都心の「高値の花」がついに値下がり

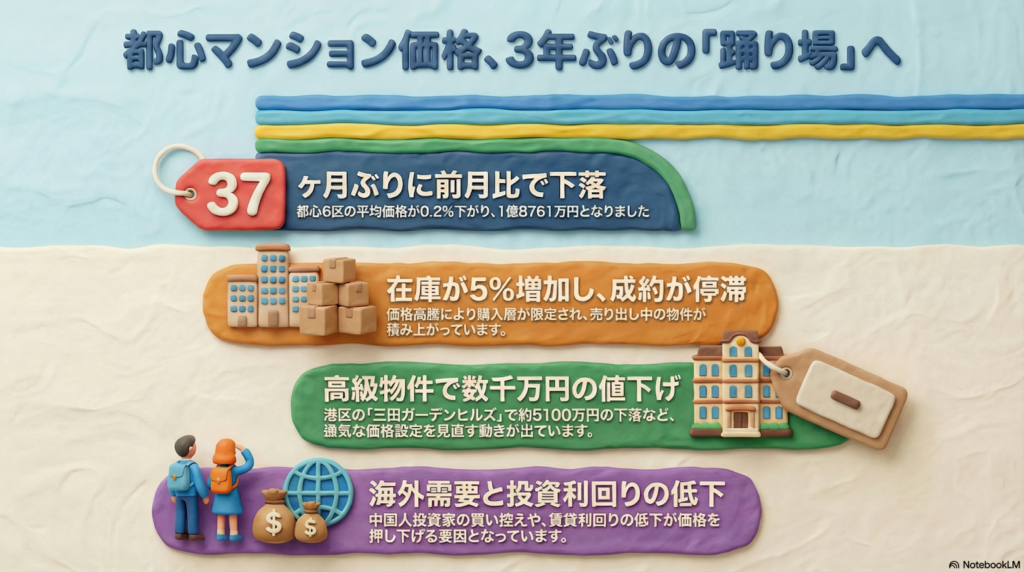

東京の真ん中、都心6区(千代田・中央・港・新宿・文京・渋谷)の中古マンション価格が、前月と比べて0.2%安くなりました。たった0.2%と思うかもしれませんが、実はこれ、3年1ヶ月(37ヶ月)ぶりの出来事なのです。

これまでマンションを売る側は「高くしても売れる」と強気でしたが、あまりの価格高騰に、ついに買う側がついていけなくなっています。その証拠に、売りに出しても買い手が見つからない「在庫」が急増中。都心6区で売り出されている中古マンションの数は2月時点で4,472戸と、前の月より5%も増えてしまいました。

本来であれば需要が盛り上がる春に価格が下落するのは異例

不動産調査会社、東京カンテイの高橋氏はこう指摘します。通常、4月からの入学や就職にあわせて引っ越す人が多い「春」は、一年で一番家が売れる時期。そんな需要たっぷりの季節に値段が下がるのは、市場の空気が明らかに変わったサインだと言えるでしょう。

港区で5100万円ダウンも?具体的な値下げの衝撃

実際にどれくらい価格が動いているのか、具体的なマンションの名前を見てみましょう。

・三田ガーデンヒルズ(港区):前月より約10%(約5100万円)の値下げ

・パークタワー西新宿(新宿区):前月より約8%(約1700万円)の値下げ

・パークコート浜離宮ザタワー(港区):前月より約2%(約860万円)の値下げ

5000万円といえば、地方なら立派な一戸建てが丸ごと買えてしまう金額。それがたった1ヶ月の調整で下がったというのは、非常に大きなインパクトがあります。

ただし、注意が必要なのは、これだけ下がっても「まだ十分に高い」ということです。1年前と比べると都心6区の価格は24.2%も高い水準にあります。今は「暴落」というよりも、空高く飛びすぎた価格が少し羽を休め始めた段階といえるでしょう。

投資家や海外の買い手が静かになった理由

マンションを「自分で住むため」ではなく「貸して儲けるため」に買う投資家たちの動きも鈍くなっています。

その理由は「利回り(りまわり)」の低下です。利回りとは、買った代金に対して、1年間でどれくらい家賃収入が得られるかという割合のこと。都心6区の平均的な利回りは4.43%程度ですが、ワンノブアカインドの川島社長によると、最近の超高額物件では利回りが2%を下回るケースも出ているそうです。これでは、高いお金を払って買う魅力が薄れてしまいます。

また、これまで都心のマンションをたくさん買っていた中国人の富裕層も、2024年(令和6年)に入ってから買い控えを始めています。自分たちの国の景気が悪くなったり、日本のマンションが高くなりすぎたりして、転売しても儲かりにくくなったのが理由です。こうした「大きなお金」を動かす人たちが静かになったことも、価格下落の大きな要因です。

よくある疑問(FAQ)

質問1:今すぐ東京全体のマンション価格が暴落するの?

回答:今のところ、都心6区では価格の調整が始まっていますが、実は東京23区全体で見ると前月比1.9%高くなっており、平均価格は1億2349万円に達しています。一部の超高級物件が値を下げていても、地域全体がすぐに暴落するわけではありません。

質問2:なぜ春なのに安くなっているの?

回答:一番の理由は、価格が一般の人には手が届かない「高値の花」になりすぎたからです。春は探す人が多い季節ですが、それでも買える人が減ってしまい、在庫が積み上がった結果、売る側が価格を下げざるを得なくなっています。

質問3:これからは買い時になる?

回答:専門家の間でも意見が分かれています。さくら事務所の山本氏は「個別には調整があっても全体は堅調」とみていますが、アットホームラボの磐前氏は「当面は横ばいか小幅な下落が続く」と分析しています。市場が上昇を止めて、様子見の「踊り場」に来ていることは確かです。

まとめ:これからの住まい探しに大切なこと

都心のマンション市場は、今まさに大きな転換点を迎えています。「いつでも、いくらでも高く売れる」という神話が少しずつ崩れ、買う側が慎重に見極める時期に入りました。

これから住まいを探す人や、持っているマンションの価値が気になる人は、単に「みんなが買っているから」という理由だけで判断するのは危険です。

あなたが今、一生懸命に追いかけているその物件。明日、もし価格が大きく下がったとしても、あなたは「この家を買ってよかった」と笑えますか?ちゅいヨ。

専門家としての一言(司法書士・1級FPの視点)

市場の変動期には、周囲の熱狂に流されず、自身の資金計画を冷静に見つめ直すことが重要です。無理な住宅ローンを組むことは、将来の相続や資産承継において大きなリスクとなる可能性があります。物件の資産価値を客観的なデータに基づいて判断し、身の丈に合った選択を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【新NISA対応】1株から始める自分専用の宝箱!「単元未満株」で賢く資産を作る方法

1株から株主になれて、配当金という「実」を少額から収穫できるのが魅力です。 銘柄の分散とコツコツ積み立てで、大切なお金を守りながら着実に増やせます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本の株式投資は、ふつう100株単位で取引するというルールがあります。そのため、1株の値段が高い「値がさ株」を買おうとすると、一度に数十万円から数百万円という大きな資金が必要になります。中学生や高校生のお小遣いでは、なかなか手が出せませんよね。

そこで役立つのが、1株単位で売り買いできる「単元未満株」という仕組みです。これなら、まるでお気に入りの種(シード)を一つずつ拾うように、少額から投資を始められます。

例えば、半導体の世界で有名な「レーザーテック」という会社があります。この会社の株を100株買おうとすると300万円以上の資金が必要ですが、1株投資なら3万円台からオーナーになれるのです。大きなお金を持っていなくても、誰もが知る有名企業の成長を一緒に応援できるのが、この魔法のような仕組みの最大のメリットです。

自分だけの「最強の詰め合わせセット」を作る楽しみ

1株投資のもう一つの醍醐味は、少ないお財布事情でも「投資先をバラバラに分ける」ことができる点です。投資の世界には「卵を一つのカゴに盛るな」という格言があります。一つのカゴ(会社)を落として卵が全部割れてしまわないように、いろんなカゴに分けておくのが賢い巣作りのコツです。

実際に、個人投資家の「いちご大福さん」は、この仕組みを使って60社以上の銘柄を保有しています。ほぼすべての業種に投資を広げることで、どこかの会社が調子を落としても、他の会社の成長でカバーできる「最強の詰め合わせ」を作っているのです。

「自分好みのファンドを作っているようで楽しい」

いちご大福さんはこう語っています。彼女の目標は、受け取る配当金で「月々の生活費」をまかなえるようになること。自分専用の宝箱の中に、将来の自分を助けてくれる「金の卵」を少しずつ集めていくようなワクワク感がありますね。

値動きに振り回されない「コツコツ投資」の秘訣

投資を始めたばかりの人が一番心配なのは、買った直後に株価がガクンと下がってしまうことでしょう。投資経験のある「タショーさん」も、以前100株単位で買ったときに激しい値動きに不安を感じたそうです。

そこでタショーさんが実践しているのが、毎週数株ずつ(約1万3000円分)など、決まったペースで買い足していくスタイルです。ここでプロが注目するポイントは、株の数で決める「株数指定」ではなく、買う金額で決める「金額指定」で注文することです。

金額を固定して買い続けると、株価が高いときには少なく、安いときには自然と多くの株を買うことになります(ドルコスト平均法)。最近では、SBI証券や楽天証券、そして2025年3月からはマネックス証券でも、こうした自動積み立てサービスが利用できるようになります。手間をかけずに、賢くリスクを抑えた運用が可能になっているのです。

初心者が知っておくべき注意点と賢い選び方

FPの頼藤太希さんは、初心者が最初に選ぶなら、値動きの激しい株よりも「高配当株」がおすすめだとアドバイスしています。1株持っているだけでも、持ち株数に応じて配当金がもらえます。チャリンと小銭が入る経験は、投資を長く続けるための「栄養」になります。

ただし、いくつか気をつけておきたいこともあります。 まず、多くの企業では100株以上持っていないと、おまけのような株主優待はもらえません。また、多くの証券会社では注文した瞬間にすぐ買えるわけではなく、一日に数回決められたタイミングで取引が行われます。

「好きな瞬間にすぐ売り買いしたい!」という場合は、楽天証券やPayPay証券ならリアルタイムでの取引が可能です。ただし、取引手数料とは別に、株価に「スプレッド(実質的なコスト)」が上乗せされている点には注意が必要です。楽天証券なら0.22%、PayPay証券なら0.5%ほど、市場の価格より少し上乗せされた価格で買うことになるため、コストを意識して選ぶのがプロの視点です。

よくある疑問(FAQ)

さて、ここからは初心者の皆さんが抱きやすい不安のタネを、私と一緒に解決していきましょう!

Q:1株だけでも配当金はもらえるの?

はい、ちゃんともらえます!持っている株数に合わせて、あなたの口座にお金が届きます。これが資産運用の第一歩になります(ちゅいヨ!)。

Q:1株投資でも手数料はかかるの?

証券会社によりますが、最近は「新NISA」の口座を使えば、売買の手数料を無料にしている会社が多いですよ。まずは手数料無料の会社から探してみるのが賢い選択です。

Q:1株で株主総会に出席して多数決に参加できるの?

残念ながら、100株(1単元)に満たない場合は、株主総会での多数決(議決権)に参加することはできないのが一般的です。まずは将来、100株まで育てることを目標にしてみるのもいいですね。

おわりに:未来の自分へのプレゼント

単元未満株は、少ない資金でリスクを抑えながら、経済や社会の仕組みを学ぶことができる素晴らしい「生きた教材」です。いきなり大きなお金を投じる必要はありません。まずは手の届く範囲から、自分だけの「投資の巣」を整えていきましょう。

今日植えた小さな1株という種が、数年後、数十年後にはあなたを支える大きな木に育っているかもしれません。あなたが最初に「この会社のオーナーになってみたい!」と思ったのは、どの会社ですか?

専門家としての一言(司法書士・1級FPの視点)

単元未満株を活用した投資は、個人の資産形成において非常に合理的な第一歩となります。特に新NISA制度下での手数料無料化は、少額分散投資のハードルを劇的に下げました。

司法書士・FPの視点から付け加えると、たとえ1株であっても、それは法律で守られた立派な「財産」です。将来、相続が発生した際にも、価値のある資産として家族に引き継ぐことができる大切な権利です。

まずは1株を保有することで、その企業のニュースや経済の動きを「自分事」として捉える習慣を身につけてください。心理的な負担を抑えながら投資の経験値を積み、長期的な視点で複利の力を活用していくことが、確かな未来の資産へとつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

見た目の数字に騙されない!「真のお金持ち」を見抜くための資産査定術

本当のお金持ちは、借金を差し引いた「純資産」の額で決まります。 年商の多さに惑わされず、手元に残る利益を見る力が大切ですよ。

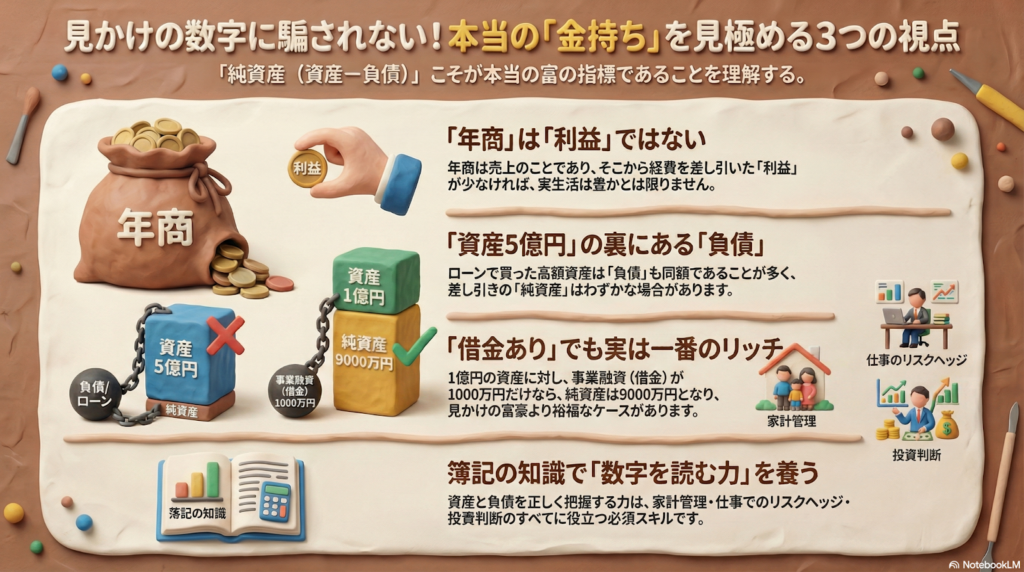

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。世の中には「年商1億円」や「資産5億円」といった華やかな数字が溢れていますが、その数字だけで相手を判断するのはとても危険です。今日はお金の本質を見抜き、誰が一番の金持ちかを見分ける「資産査定」の極意を伝授するね。

「年商1億円」と聞くと、毎年大金が舞い込んでいるように見えますよね。でも、年商とはあくまで1年間の「売上」に過ぎません。そこから人件費や材料費、オフィス代といった膨大なコストを差し引かなければ、本当の儲けは見えてこないんだ。

「年商1億円の男」を分析してみましょう。実は彼の年間利益は、わずか「100万円」しかありません。これでは一般的な会社員の年収よりもずっと少なく、生活は決して楽ではないはずです。

年商という数字は、たとえ利益が出ていなくてもいくらでも大きく見せかけることができる「幻想」です。売上が多いことが、必ずしも手元にお金があることを意味しないという事実は、しっかり肝に銘じておいてね。

資産の裏側に隠れた借金の正体

次に「資産5億円」という言葉の裏側を覗いてみましょう。高級車や不動産を所有していれば資産家に見えますが、資産は必ず「負債(借金)」とセットで見なければなりません。

例えば、資産5億円を持つ男性の内訳がこうだったらどうでしょう。

- 資産(合計5億円):不動産 4億5000万円 / 高級車 3000万円 / 現金 2000万円

- 負債(合計4億8000万円):不動産ローン 4億5000万円 / カーローン 3000万円

この場合、資産から負債を引いた「純資産」は、たったの2000万円です。彼は自分の金ではなく、人から借りた金で「資産家ごっこ」をしているに過ぎません。表面的な資産額だけを見ていては、その裏で膨らみ続ける借金の正体を見抜くことはできないんだ(ちゅいヨ!)。

借金があるからといって貧乏とは限らない

驚くべきことに、借金を抱えている人が一番のお金持ちであるケースもよくあります。ここで「借金1000万円の男」を例に出して、純資産の逆転劇を解説するね。

- 資産:現金や株式で 1億円

- 負債:銀行からの借り入れ 1000万円

- 純資産:9000万円

彼は事業拡大のために戦略的に1000万円を借りていますが、手元にはそれを遥かに上回る1億円もの資産を持っています。

先ほどの「資産5億円(純資産2000万円)」の人と比べると、どちらが真のお金持ちかは一目瞭然だよね。純資産9000万円の彼こそが、この3人の中で圧倒的な勝者なんです。借金の額面だけに囚われず、「資産 - 負債 = 純資産」という計算式で本質を見極めることが大切だよ。

資産を読み解く力が役立つ場面

資産を読み解く力は、自分らしい人生設計を描くための最強の武器になります。具体的にどんな場面で役立つのか、専門家としての視点で整理したよ。

家計管理とライフプランニング 住宅ローンやカーローンを「資産」として楽観視するのはやめましょう。これらは明確な「負債」です。負債を正しく認識し、自分の純資産がいくらあるかを把握できている人は、資産形成で致命的な失敗をすることはありません。

仕事におけるリスクヘッジ 取引先の経営状況や、転職を考えている会社の資産状況を読み解くことができれば、「この会社は年商は大きいけれど利益が出ていないから危ないな」と察知できます。手遅れになる前にリスクを避ける行動が取れるようになるんだ。

投資の判断 不動産投資や株式投資では、この知識がないと話になりません。投資先の企業が借金まみれではないか、本当の純資産はいくらかを分析する力は、資産を増やすための必須スキルです。

こうした数字の裏側を見抜くために、まずは「簿記」の基礎をかじってみることを強くおすすめするよ。

よくある疑問(FAQ)

Q.年商がすごい人は、みんなお金持ちじゃないの?

違います。年商は売上の総額であり、そこから経費を引いた「利益」が少なければ、実態は火の車ということも珍しくありません。数字の大きさよりも「中身」に注目してください。

Q.借金は絶対に悪いものなの?

そうとは限りません。将来の利益を生むための融資など、前向きな理由で借りている場合もあります。大切なのは借金の有無ではなく、資産と負債のバランスが取れているかどうかです。

Q.どうすれば数字に騙されない力がつく?

「簿記」を学ぶのが一番の近道です。お金の公用語である簿記を理解すれば、表面的な華やかさに惑わされず、バランスシート(貸借対照表)の視点で物事を捉えられるようになります。

専門家としての一言

司法書士や1級FPとして多くの相談を受けてきましたが、表面的な数字に一喜一憂して、本質的な財産状況を見誤っているケースは非常に多いと感じます。家計であれ企業であれ、その実態を映し出すのは「バランスシート(BS)」です。

住宅ローンという大きな負債を抱えながら、家の価値だけを見て安心するのは危険なことです。自分自身の純資産を冷静に、かつ正確に算出すること。それが、地に足のついた安定したライフプランニングを築くための第一歩となります。見た目の華やかさに決して惑わされることなく、数字の裏側にある真実を見極める眼を養っていきましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

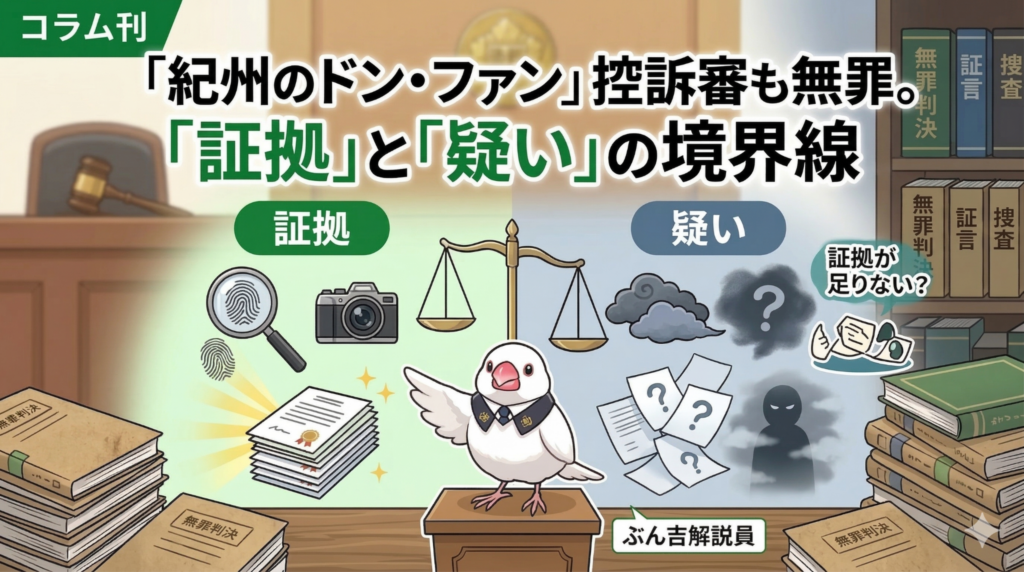

「紀州のドン・ファン」控訴審も無罪。「証拠」と「疑い」の境界線

証拠か疑念か。「紀州のドン・ファン」元妻の控訴審、大阪高裁も一審の無罪を支持。 「疑わしきは被告人の利益に」という原則を重視し、犯人と断定する直接証拠を欠きました。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「紀州のドン・ファン」と呼ばれた資産家の野崎さんが亡くなった事件について、大きな動きがありました。大阪高裁で行われていた控訴審で、元妻の須藤被告に対して、再び「無罪」という判決が言い渡されたんだ。

鳥の目線で空からこの事件を見守ってきたけれど、専門家のボクでも羽が震えるほど難しい判断を迫られる内容だったよ(ちゅい)。

「多額の遺産をもらえる立場だったのに、なぜ?」「怪しい検索履歴があったのに、どうして?」と、納得がいかない気持ちを抱えている人も多いよね。今日は、裁判所がどうして「無罪」という結論を出したのか、その境界線についてボクと一緒に整理してみよう!

証拠の積み重ねが足りなかった理由

大阪高裁は、最初の裁判が出した「無罪」という判断について、その論理の組み立てが「不合理ではない(筋が通っている)」と認めました。

裁判には、犯行を目撃した人がいるような「直接証拠」と、状況から犯人を推測する「間接証拠」の2種類があります。この事件には直接証拠が一つもありませんでした。そのため、間接証拠をどれだけ積み上げられるかが鍵だったんだ。

しかし裁判長は、「野崎さんに気づかれずに、致死量を超える覚醒剤を飲ませることは簡単ではない」と厳しく指摘しました。野崎さんが自ら誤って摂取した可能性が消えない以上、元妻が犯人だと断定するには、証拠のパズルにまだ大きな隙間があったということなんだね。

ネットの検索履歴は計画の証拠になるか

注目されていたのが、被告が事件前に行っていた「完全犯罪」や「老人 死亡」といった不穏な検索履歴です。これを見れば、誰もが「何かを企んでいたに違いない!」と疑いたくなるよね。

でも、裁判所の見方はとても冷静でした。検索履歴はあくまで「その時の頭の中の状態」を示すものであって、それが「具体的な犯行の準備」にまで進んでいたとは言い切れないと判断したんだ。

「何か悪いことを考えていたかもしれない」という疑いと、「実際に殺害計画を立てて実行した」という事実は別物。検索履歴だけでは、犯人であることを強く確信させる「決め手」にはならなかった、というのが裁判所の出した答えだったんだよ。

覚醒剤の入手ルートに残る謎

無罪判決の大きな要因となったのが、事件に使われた「覚醒剤」そのものの行方です。

裁判では、被告に薬物を売ったとされる密売人が出廷しましたが、その証言は「渡したのは覚醒剤ではなく氷砂糖だった」という衝撃的な内容でした。もしこれが本当なら、被告は「殺害の道具」を持っていなかったことになってしまうよね。

ここで、刑事裁判の鉄則である「疑わしきは被告人の利益に」という考え方を、サッカーの審判に例えて説明するね。

ペナルティーエリアで選手が転んだとき、観客がどんなに「今の転び方は怪しい!ファウルだ!」と叫んでも、審判が足を引っかけた瞬間をはっきりと自分の目で確認できていなければ、笛を吹いてペナルティーキック(有罪)を与えることはできないんだ。

「本物の覚醒剤を持っていたのか」という点に強い疑問が残る以上、裁判官は「有罪」という笛を吹くことはできなかったんだよ(ちゅい)。

よくある疑問(FAQ)

Q.「殺す動機(遺産)」があっても無罪になるのはなぜ?

野崎さんが亡くなれば多額の遺産を相続できるという、強い動機があったことは間違いありません。しかし、法律の世界では「動機がある」ことと「実際に手を下した」ことは厳密に分けて考えられます。どんなに動機がはっきりしていても、犯行そのものを証明する確実な証拠がなければ、罪に問うことはできないんだ。

Q.「疑わしい」だけでは刑務所には入れられないの?

はい、入れられません。刑事裁判では、検察官が「常識的に考えて、間違いなくこの人が犯人だ」と、誰が見ても納得できるレベルで証明する必要があります。わずかでも「別の原因で亡くなった可能性」が残っている場合は、被告人を無罪にしなければならないという厳しいルールがあるからなんだ。

Q.控訴審で新しい証拠は出なかったの?

検察側は今回の控訴審で、新しい証拠の採用や証人の呼び出しを強く求めていました。でも、大阪高裁は「一審の判断は妥当であり、これ以上調べる必要はない」として、それらの請求をすべて退けたんだ。その結果、裁判は初日のうちに終わってしまう「即日結審」となり、一審の無罪判決がそのまま維持されることになったんだよ。

まとめ:裁判が私たちに教えること

今回の判決は、世間の感情や「怪しい」という空気感に流されず、どこまでも証拠に基づいて判断を下すという、日本の司法の公平性を示す結果となりました。たとえ社会中が注目するショッキングな事件であっても、疑いがあるだけでは人を裁かないという原則が守られたんだね。

私たちはニュースを見るとき、つい直感で犯人を決めてしまいがちです。でも、一人の人生を左右する判決には、それほどまでに重い「証明」が必要なのだということを、この事件は教えてくれているのかもしれません。みんなは、この「証拠の壁」の厚さについて、どう感じたかな?

専門家としての一言(司法書士・1級FPの視点)

この判決は、刑事裁判における「証拠裁判主義」の原則を改めて浮き彫りにしました。相続実務の観点から見れば、非常に重要なポイントがあります。日本の民法では、被相続人を殺害し、あるいは殺害しようとして刑に処せられた者は「相続欠格」となり、相続権を永久に失います。

しかし、今回の控訴審でも無罪判決が出たことにより、現時点において須藤被告は「相続欠格者」には該当しないことになります。たとえ多額の遺産という動機が推測されたとしても、確定判決による事実認定がない限り、法的な権利を奪うことはできません。感情的な納得感と、近代法の原則に基づいた権利の保護。この二つの間にある峻烈な境界線を、私たちは冷静に見極める必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

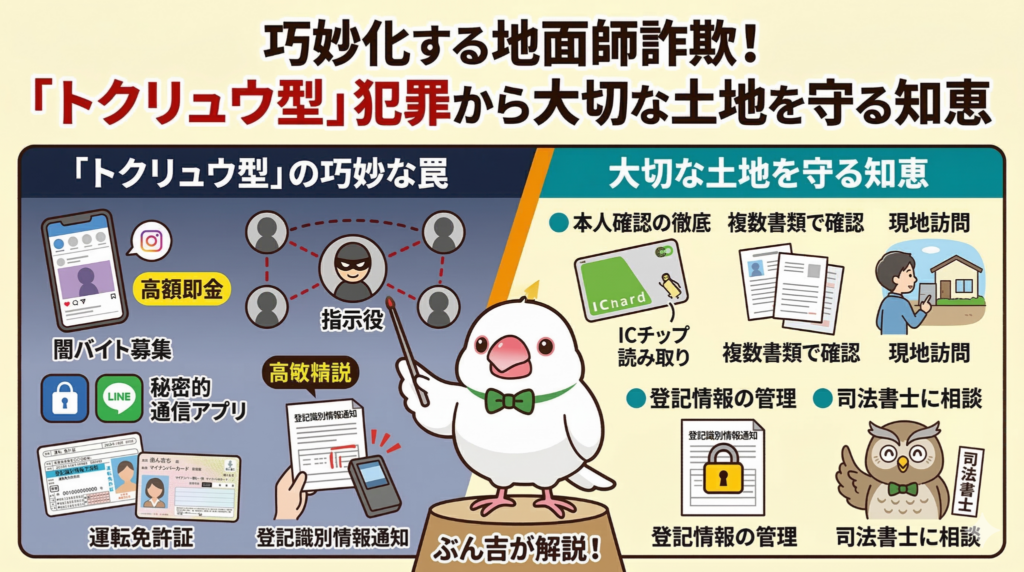

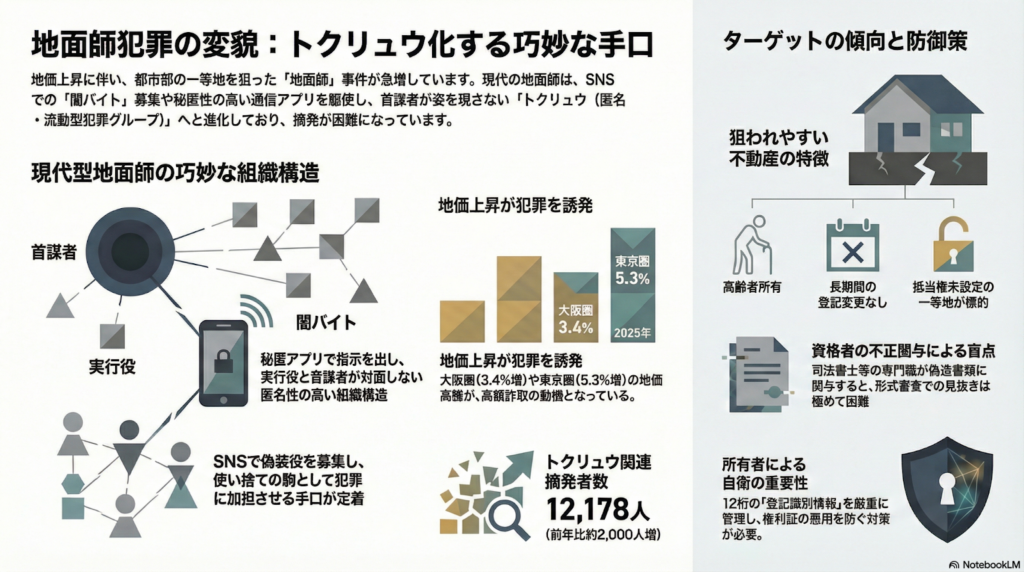

巧妙化する地面師詐欺!「トクリュウ型」犯罪から大切な土地を守る知恵

地面師の手口が巧妙化しており、誰もが被害に遭うリスクがあります。 闇バイトや秘匿アプリを悪用する「トクリュウ型」への警戒が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京や大阪など大都市圏の地価がぐんぐん上がっていますね。実は、この地価の上昇が恐ろしい詐欺師たちを呼び寄せています。「自分には関係ない」と思っている大切な土地が、ある日突然、見知らぬ誰かのものに書き換えられてしまう。そんな「地面師(じめんし)」の脅威が、今また形を変えて私たちの身近に忍び寄っているのです。

匿名グループ「トクリュウ」化した地面師の恐怖

最近の地面師は、かつての詐欺グループとは明らかに姿を変えています。警察当局が「トクリュウ(匿名・流動型犯罪グループ)」と呼ぶ、非常に現代的で冷酷な特徴を持っているのです。

最大の恐怖は、グループのトップである「指示役」が完全に姿を隠していることです。彼らはテレグラムなどの秘匿性が高い通信アプリで命令を下し、SNSで集めた「闇バイト」を使い捨ての実行役として動かします。

実際に大阪のミナミで起きた事件では、だまし取った14億円超のうち、なんと11億円以上が正体不明の上役へと渡っていました。実行役が捕まっても指示役には辿り着けない「しっぽ切り」が前提の構造は、ボクたち文鳥の目も丸くなるほど巧妙で恐ろしい手口だちゅいヨ!

狙われる一等地と上昇する地価の背景

なぜ今、再び地面師が活発になっているのでしょうか。その背景には、全国的に続く地価の急上昇があります。

最新データでは、東京圏で5.3%、大阪圏で3.4%も地価が上がっています。土地の価値が上がるほど、詐欺師にとっては「一仕事」で得られる利益が膨らむため、格好のターゲットになるのです。

具体的な被害事例を見てみましょう。令和5年(2023年)1月には、大阪駅近くの「うめきた地区」に隣接する住宅街で、約800平方メートルの土地をめぐり約4億円をだまし取ろうとした事件が発生しました。また、繁華街ミナミでも大規模な被害が出ています。高額な取引が見込める場所は、常に彼らのリストに入っていると考えなければなりません。

士業の関与と巧妙な書類偽造の実態

今回の事件で最もショッキングだったのは、不動産取引の安全を守るべき専門家が関与していた点です。実際に、34歳の現役司法書士が詐欺未遂容疑などで起訴されています。

犯行グループは偽造された委任状や運転免許証を使い、完璧な書類を揃えます。特に恐ろしいのは、闇バイトの実行役が「自分自身の顔写真」を提供して偽造免許証を作ることです。書類上の顔と目の前の人物の顔が一致するため、本人確認のプロでも見抜くのは至難の業です。

不動産問題に詳しい弁護士は、現状を次のように分析しています。

「士業の人間が不正に関与した場合、見抜くのは困難だ」

法務局の審査も主に書類の形式チェックに留まっているため、専門家が加担した巧妙な罠を突き崩すのは非常に難しいのが現実なのです。

あなたの土地は大丈夫?狙われやすい土地の特徴

自分や親が持っている土地が狙われないか、不安になりますよね。地面師が好んでターゲットにする土地には、共通する3つの特徴があります。

- 所有者が高齢で、現地への目配りや管理が不十分になっている

- 都市部の一等地で面積が広く、売却すれば多額の現金化が見込める

- 長年名義が変わっておらず、借金の担保である「抵当権」も設定されていない

特に「抵当権」のない綺麗な状態の土地は、詐欺師にとって手続きがしやすく、真っ先に狙われます。また、長年動きがない土地は、所有権をすり替えてもすぐに発覚しにくいという盲点があります。一度、ご実家や所有地の状況を思い浮かべて確認してみてください。

大切な資産を守るための自衛策

地面師の魔の手から大切な資産を守るためには、所有者自身が「守る意識」をアップデートすることが何より重要です。

まず、かつての権利証に代わる「登記識別情報(12桁の英数字)」を、銀行の暗証番号と同じように厳重に管理してください。安易に他人に教えてはいけません。また、土地を放置せず、定期的に現地の様子を確認したり、登記の状態に変化がないかチェックしたりすることも効果的です。

「この土地は持ち主がしっかり管理している」と周囲に示すことが、最大の防御になります。大切な資産を横取りされないよう、しっかり見守りましょう(ちゅいヨ!)。

よくある疑問(FAQ)

Q:地面師は昔からいるのに、なぜ今また増えているの?

A:コロナ禍が明けて地価が再び上昇し、詐欺の「旨み」が増したことが一点。もう一点は、SNSの普及により、指示役が自分の手を汚さずに「闇バイト」という実行役を安価に、かつ大量に確保できるようになったためです。

Q:本人確認書類をしっかり見れば防げるのでは?

A:今の偽造技術は非常に精巧です。闇バイトに応募した人物が「自分の顔」で免許証を偽造するため、対面で確認しても違和感がないケースが増えています。書類の「見た目」だけでは安心できない時代になっているのです。

まとめと未来への問いかけ

不動産取引が便利でスピーディーになる一方で、地面師の手口も「トクリュウ型」へと進化し、より組織的で凶悪になっています。警察の捜査をあざ笑うような匿名性の高い組織が相手では、一度被害に遭うと、奪われた資産やお金を取り戻すのは至難の業です。

これからの時代、不動産会社や専門家にすべてを丸投げするのではなく、自分自身の「守る意識」を持つことが、かつてなく重要になっています。

あなたの大切な土地や、そこに詰まった家族の思い出を守るために、今日からできることは何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

地面師詐欺は一度発生すると、その被害額の大きさから生活を根本から壊してしまう恐れがあります。被害を未然に防ぐためには、登記識別情報の管理徹底はもちろん、自分の土地に不審な動きがないか定期的に登記簿謄本を確認するなどの習慣が重要です。万が一、身に覚えのない郵便物が届くなど少しでも不審な点があれば、すぐに警察や信頼できる専門家へ相談してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

15年後の衝撃的な真実。プロが指数に勝てない理由と投資で迷わないためのお守り

15年以上の長期投資では、約9割のアクティブ運用が指数に勝てないのが現実です。短期の好成績に惑わされず、客観的なデータを自分で確認して投資を続けることが大切。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

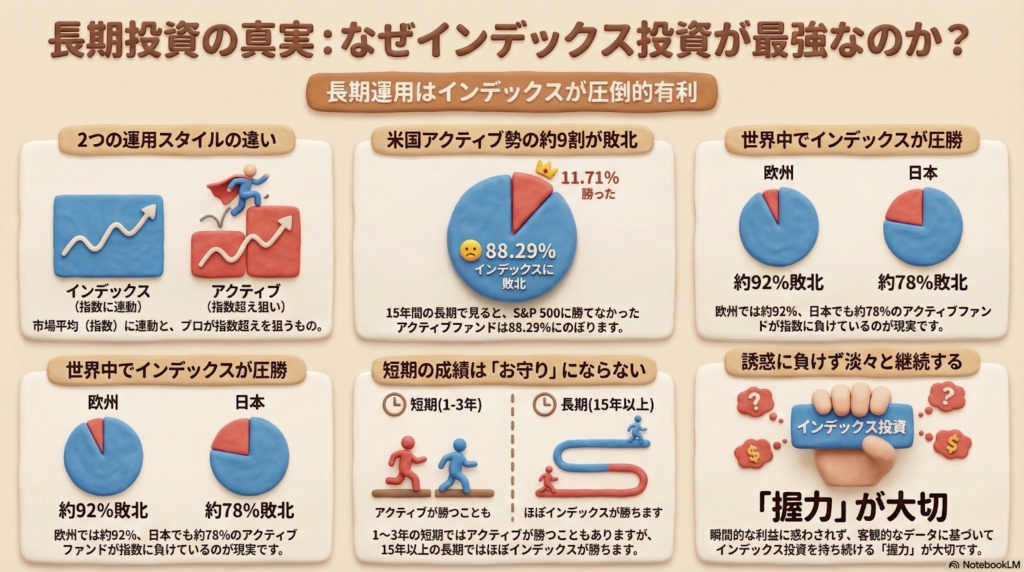

投資の世界には、S&P 500などの指数に連動する成果を目指す「インデックス投資」と、プロが銘柄を厳選して指数以上の成績を狙う「アクティブ投資」のどちらが賢い選択かという、終わりのない議論があるんだ。

「プロが一生懸命選んでいるんだから、平均より稼げるはずだ」と思うかもしれないけれど、投資の厳しい風にさらされるとき、最後に頼りになるのは感情やきらびやかな宣伝文句じゃないんだ(ちゅい)。それは、15年という長い月日が証明した「客観的なデータ」だけなんだよ。

今日は、ボクと一緒にその衝撃の事実を確認して、君の「投資の握力」をガッチリ固めていこうね!

ほぼ全滅という衝撃の数字

まずは、世界で一番大きな市場である米国のデータを見てみよう。プロたちが知恵を絞って、インデックスという高い壁に挑んだ15年間の結果はどうだったと思う?

驚くべきことに、米国の大型株に投資するアクティブファンドのうち、15年という期間でS&P 500に負けた割合は「88.29%」にもなるんだ。

約9割がインデックスファンドに負けてるっていう衝撃の現実。これほとんど全滅って言ってもいい負けっぷり

どんなに優秀なプロが最新の技術を使ってエサ(利益)を探し回っても、9割近くが市場平均という止まり木にすら届かない。これが投資の世界の、動かしようのない現実なんだよ(ちゅい)。

世界中で繰り返される敗北の歴史

「アメリカは特別なんじゃないの?」「日本やヨーロッパならプロが勝てる隙間があるはずだ」なんて、淡い期待を抱いてしまうかもしれないけれど、事実はもっとシビアなんだ。

- 欧州市場(S&P ヨーロッパ 350):約92.07%が指数に敗北

- 日本市場(S&P Japan 500):約77.69%が指数に敗北

日本市場は少しだけ健闘しているように見えるけど、それでも約8割が負けているんだ。地球上のどの地域を見ても、そして大型株・中小型株・バリュー株・グロース株といった投資スタイルを問わず、長期ではインデックスが勝つというのが共通の現象なんだよ。どこに行っても、インデックスの壁は高いんだ(ちゅい)。

短期の勝利という甘い誘惑

それなのに、どうしてアクティブファンドは魅力的に見えてしまうんだろう?それは「期間の切り取り」というマジックがあるからなんだ。

SNSや広告では「この1年でS&P 500の2倍稼いだ!」「直近3年で最高の実績」なんて言葉が飛び交っているよね。確かに、1年や3年という短いスパンなら、アクティブファンドが勝つことはよくあるんだ。でも、その輝きは嵐の中の羽毛のように、すぐどこかへ飛んでいってしまうんだよ。

アクティブファンドは1年後は勝ってるかもしれないけど、15年後はほぼ負けてます

1年後の派手な数字に目を奪われて、15年後の巣箱を空っぽにするわけにはいかないよね。時間軸を長く取るほど、インデックスという翼の強さが際立ってくるんだ(ちゅい)。

投資の握力を強める自分専用の武器

他人の「儲かるよ」というさえずりを鵜呑みにしているだけでは、暴落が来たときに怖くなって、せっかく蓄えたエサ(資産)を手放してしまうんだ。そうならないためには、自分自身でデータを調べる「心の筋力」が必要なんだよ。

ボクのおすすめは、SPIVA(スパイバ)というサイトで「地域・国・期間」を自分で指定して調べてみること。最新の客観的なデータを自分の目で確かめる経験こそが、どんな誘惑にも負けない「投資の握力」に直結するんだ。

自分の力で真実を掴み取ることが、将来の不安を振り払う、君だけの最強のお守りになるはずだよ(ちゅい)。

よくある疑問(FAQ)

アクティブファンドが勝てるケースは全くないの?

ごく稀に、長期で指数を上回り続ける怪物のようなファンドも存在するよ。でも、そんな「100点満点の個体」を、15年前の時点で正確に予測して当てるのは、宝くじを当てるのと同じくらいの難易度なんだ。再現性のないギャンブルに、君の大切な羽(資産)を賭けるのはおすすめできないな(ちゅい)。

インデックス投資をしていれば必ず勝てるの?

市場全体が冬の時代になれば、インデックスファンドの価値も当然下がるよ。でも、15年という長い目で見れば、プロに任せるよりもずっと高い確率で報われる可能性が高いことがデータで証明されているんだ。確実性の高い道を、淡々と歩むことが大切なんだよ。

まとめと未来への問いかけ

15年という月日は、残酷なほどはっきりと「長期ならインデックスが有利」という結論を突きつけているんだ。プロが束になっても、約9割が指数に敗れ去るのがこの世界のルールなんだよ。

ここで、君に問いかけたいんだ(ちゅい)。

「1年後のきらびやかで不安定な数字と、15年後の地味だけれど確かな結果。君はどちらを信じて、これからの投資を続けていくかな?」

目先の流行に惑わされず、自分で確かめたデータを翼にして、資産形成の空を高く飛び続けていこうね!

専門家としての一言

資産形成において最も重要なのは、一時的な幸運や「誰かが言ったから」という理由で判断を下さないことです。司法書士やFPとして多くの相談を受けてきましたが、長期間にわたって着実に資産を築ける方は、例外なく「客観的なデータに基づき、納得感を持って継続できる方」です。

アクティブ運用の華やかさに心が揺らぐこともあるでしょう。しかし、15年以上の長期スパンで見れば、インデックス運用が統計的に極めて優位である事実は揺るぎません。一攫千金の誘惑を避け、確実性の高い選択を積み重ねることが、最終的にあなたを守る確固たる資産へと繋がります。冷静に事実を見つめ、健全な投資を継続されることを願っております。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

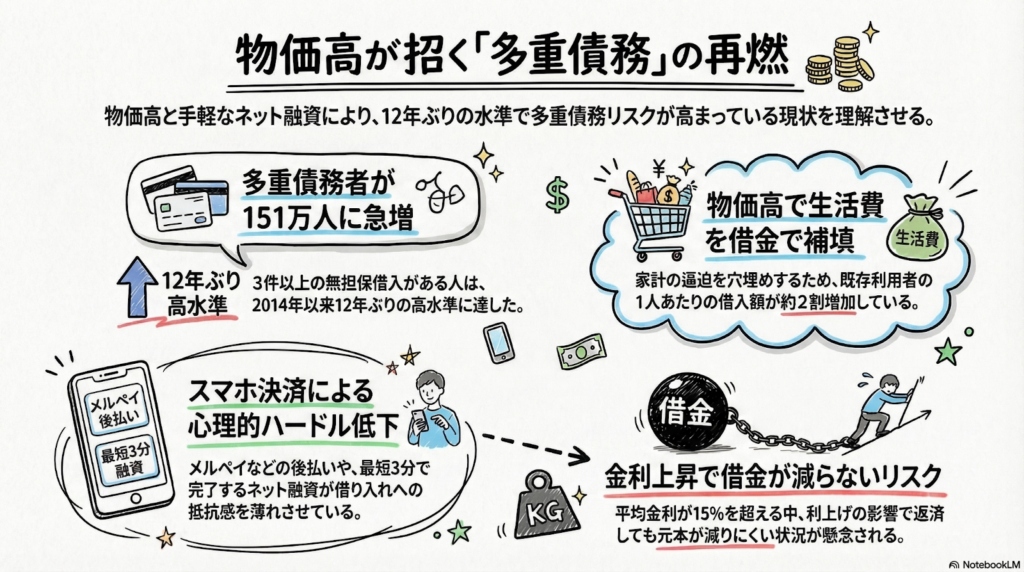

物価高とスマホで増える「借金のわな」?多重債務者が久しぶりに増えている理由

物価高とスマホでの借りやすさが重なり、カードローンを複数持つ多重債務者が急増中。 今後は金利が上がり返済しても元本が減らないリスクがあるため、安易な借金は禁物ですよ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

普段は皆さんの大切な資産を引き継ぐお手伝いをしているボクですが、最近は物価が上がって生活が苦しくなり、借金に悩む方の声が届くことも増えていて、とっても心配なんです。実は今、生活費を補うために複数の場所からお金を借りてしまう人が、ものすごい勢いで増えているんですよ。

今回は、なぜ借金のわなにはまってしまう人が増えているのか、その背景と未来のリスクについて、わかりやすくお話ししていきますね。

久しぶりに増加した多重債務の実態

今の日本で、借金を抱える人の状況が深刻なものになっています。日本信用情報機構(JICC)の最新データによると、2026年1月末の時点で、貸金業者から無担保・無保証で3件以上の借り入れがある「多重債務者」は151万人に達しました。これは実に長期間にわたって減少していた傾向が、再び増え始めてしまったことを示しています。

かつて日本では、消費者金融による過剰な貸し付けが原因で、多くの方が自己破産に追い込まれる悲しい社会問題が起きました。その反省から、年収の3分の1を超える借り入れを制限する「総量規制」というブレーキが導入され、借金をする人は減っていたんです。でも、そのブレーキをすり抜けるように、再び危機が忍び寄っています。かつての苦い経験を繰り返さないよう、今、改めて強い警戒が必要な時期に来ているのです。

生活費を補うためのカードローン

借金が増えている最大の理由は、止まらない物価の高騰です。家計が圧迫され、どうしても足りなくなった日々の食費や光熱費を穴埋めするために、カードローンに頼る人が増えています。

クレジットカード大手のクレディセゾンのデータを見ると、1人あたりの借入額は2023年度の約63万円から、2025年4〜9月期には約74万円へと、2割近くも増加しました。新しく借りる人だけではなく、すでに借りている人がさらに追加で借りざるを得ないほど、生活が苦しくなっている現状が見えてきます。

東京情報大学の堂下浩教授は、今の状況をこのように指摘しています。

「今までは3社からの借り入れでよかったところを5社に増やすなど、自転車操業で資金を借り入れて耐え忍ぼうとする人が増えている」

「自転車操業」とは、倒れないように必死でペダルを漕ぎ続けているけれど、実際には目的地である「借金ゼロ」には一歩も近づいていない状態のこと。まさに、借金を返すために別の場所から借りるという、綱渡りのような毎日を送る人が増えているのです。

スマホで短時間で借りられる手軽さの影

もう一つの原因は、お金を借りることへの心理的なハードルが極端に低くなったことです。以前は店舗の窓口へ行く必要がありましたが、今はスマホ一つで完結します。

例えば「メルペイ」のようなスマホ決済サービスの融資残高は、2025年12月時点で前年より41%も増えています。また「プロミス」のように、ネット経由なら最短でカップラーメンができるくらいの短時間でお金が手に入るサービスもあります。

この利便性が、かつては「借金は怖い」とためらっていた層まで動かしてしまいました。アコムの社長が「お金を借りることに消極的だった人の蓋が開いた」と話すように、特に女性や若年層が手軽さに惹かれて利用し始めているのです。でも、その手軽さこそが、多重債務という深い沼への入り口になっています。

これからの金利上昇という大きな壁

そして今、最も恐ろしい変化が起きています。それは「金利の上昇」です。

日銀がマイナス金利を解除した影響で、借金の利息負担は確実に増えています。消費者金融による無担保貸し付けの平均金利は、2025年12月末時点で「15.45%」となっています。これは、2024年4月末からわずか一年足らずで0.18ポイントも上昇しているんです。

もしここからさらに金利が上がれば、毎月一生懸命にお金を返しても、そのほとんどが利息の支払いに消えてしまい、いつまで経っても「元本(借りた大元のお金)」が減らないという悪夢のような状態になりかねません。返済が終わらないから、また生活費のために追加で借りてしまう……。そんな終わりのない悪循環(ちゅいヨ!)に陥るリスクが、今まで以上に高まっているのです。

よくある疑問

質問:なぜ最近、急に多重債務者が増えているのですか?

回答:止まらない物価高で生活費が足りなくなっていることと、スマホを使って誰でも数分で簡単にお金が借りられるようになったことが、主な原因と考えられます。

質問:金利が上がると、具体的にどう困るのですか?

回答:毎月の返済額のうち、利息として引かれる分が多くなります。そのため、いくら支払っても元の借金が減りにくくなり、完済までの期間がどんどん長くなってしまうのが大きな問題です。

まとめ:未来に向けたぶん吉のメッセージ

借金は、目の前のピンチを救ってくれる魔法の杖のように見えるかもしれません。でも、安易に手を出すと、将来の自分から自由を奪い、長く苦しめる結果になってしまいます。

スマホでいつでもどこでも借りられる今の時代だからこそ、指先一つでボタンを押す前に、もう一度だけ立ち止まって考えてみてください。「今、本当にその借り入れが必要ですか?」「他に生活を立て直す方法はありませんか?」

あなたの将来を守れるのは、今のあなたの冷静な判断だけなんです。

専門家としての助言

多重債務の問題は、借入先が複数に増えてしまうと、利息の負担が雪だるま式に膨らみ、自力での解決が非常に困難になります。もし返済のために別の業者から借りようと考えているのであれば、それはすでに危険信号です。手遅れになる前に、司法書士などの専門家や消費生活センターへ相談することをお勧めします。早い段階で家計管理を見直し、適切な法的整理やアドバイスを受けることが、生活を根本から立て直すための最善策です。一人で悩まず、まずは一歩踏み出してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

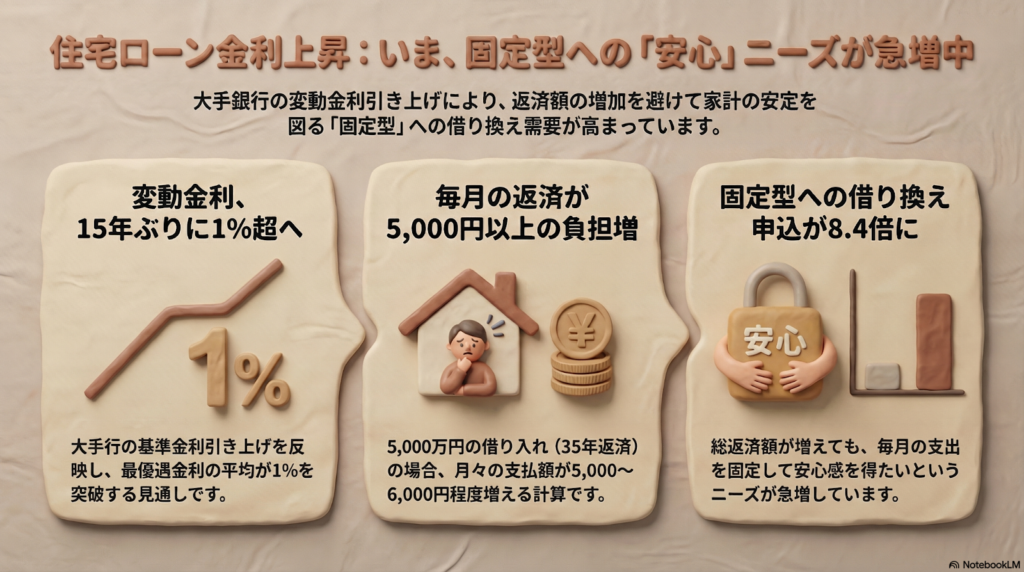

住宅ローンの金利上昇と家計への影響:家計を守るための「安さ」と「安心」の選び方

住宅ローンの変動金利が15年ぶりに1%を超え、毎月の返済額が増え始めています。 ・将来の負担増を避けるために、返済額が変わらない固定金利へ切り替える人が急増中です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースや新聞で「住宅ローンの金利が上がる」というお話をよく耳にしませんか?「せっかくマイホームを手に入れたのに、これからお月謝のように払うローンの金額がどうなっちゃうの?」と、不安に感じている方も多いはずです。

今の住宅ローンの世界では、実は15年ぶりの大きな「変化」が起きています。今回は、難しい専門用語は横に置いて、皆さんのお財布にどんな影響があるのか、中学生の皆さんにもわかるように優しく解説しますね。

変動金利に起きている15年ぶりの歴史的な変化

今、日本の住宅ローンは大きな転換点を迎えています。三菱UFJ銀行や三井住友銀行といった大手銀行が、変動金利の「基準」となる金利(基準金利)を0.25%引き上げて、3.125%に設定しました。

この「3.125%」という数字は、2000年代に銀行の大きな再編が行われて以降で、最も高い水準なんです。また、ネット銀行の「auじぶん銀行」も、独自に0.3%引き上げる動きを見せています。

ここで大切なのは、「私たちが実際に払う金利」の変化です。銀行から受ける優遇(値引き)を差し引いた、私たちが実際に負担する金利の平均が、ついに1%を超える見通しとなりました。

住宅ローン比較診断サービス「モゲチェック」を運営するMFSによると、4月の変動金利(最優遇金利)の平均水準は15年ぶりに1%を超える見通しだ。

15年ぶりということは、今ローンを返している人の多くが、大人になってから一度も「金利が上がる」という経験をしていないことになります。これまでは「金利ゼロ」が当たり前でしたが、銀行のコスト増などを理由に、いよいよ「金利がある世界」が戻ってきたのです。

月5,000円の増額?お財布へのリアルな影響

金利が上がると、具体的にどれくらい生活が厳しくなるのでしょうか。 例えば、5,000万円を35年返済で借りている場合、今回の引き上げで毎月の返済額は「5,000円から6,000円程度」増える計算になります。

「たったそれだけ?」と思うかもしれませんが、想像してみてください。

・毎月1回、家族で楽しんでいたちょっと豪華な外食を諦める。

・毎月のスポーツジムの会費や、動画配信サービスの代金が消えてしまう。

・1年間に直すと、新しいゲーム機や最新のスマートフォンが買えるくらいの金額になる。

これが何十年も続くとなると、家計にとっては大きなダメージですよね。

さらに気をつけたいのが、返済の中身です。変動金利には「5年ルール」や「125%ルール」という仕組みがあり、金利が上がってもすぐには毎月の支払額が変わらない契約もあります。しかし、その間も利息は増え続けています。「返しているつもりなのに、実は利息の支払いばかりで、元々の借金(元金)が全然減っていない」という、怖い状態になりかねないのです。

安心を求めて「固定金利」へ乗り換える人たち

こうした状況の中、「今のうちに返済額を確定させてしまおう」と動く人が急増しています。

全期間の金利が変わらない「フラット35」への借り換え申し込みは、なんと前の年の同じ時期と比べて「8.4倍」にも膨れ上がっています。今は変動金利よりも固定金利の方が、見た目の金利そのものは高いのですが、それでも選ばれているのです。

なぜ、あえて高い金利を選ぶのでしょうか?それは「将来、これ以上金利が上がってハラハラしたくない」という心の安定を求めているからです。

「総返済額が減らなくても安心感を得たいと考えて固定型に乗り換える契約者が増えている」

たとえ最終的に払う合計金額が少し増えたとしても、「毎月の支払額が一生変わらない」という安心感を買う、という考え方が広がっているのですね。

今後の見通しと私たちが考えるべきこと

今後の見通しですが、10年固定金利の平均は約3%となっており、まだ変動金利よりは高い状態が続いています。しかし、世界的な原油価格の上昇や物価高(インフレ)の影響で、日本でも今後さらに金利が上がる可能性があると、多くの専門家が予想しています。

これまでは「みんな変動金利だから大丈夫」という空気がありましたが、これからは「自分の家族の生活設計(ライフプラン)」に合わせて選ぶことが大切です。

例えば、お子さんの教育費がかさむ時期に、突然ローンの支払いが1万円増えても大丈夫でしょうか?もし不安なら、今のうちに固定金利への切り替えを検討したり、繰り上げ返済の準備をしたりすることが、家族を守ることにつながります。自分の家計にとって何が一番大切か、この機会にしっかり考えてみてくださいね(ちゅいヨ!)。

よくある疑問(FAQ)

Q:今すぐ固定金利に変えるべきですか?

A:将来の金利上昇が怖くて、夜も眠れないほど不安なら検討の価値があります。ただし、今の変動金利との差も大きいため、まずは銀行のウェブサイトにある「シミュレーター」などを使って、切り替えた場合にトータルでいくら増えるのかを数字で確認してみましょう。

Q:ネット銀行と大手銀行で違いはありますか?

A:はい、銀行によって対応はさまざまです。auじぶん銀行のように独自に大きく引き上げる銀行もあれば、様子を見ている銀行もあります。まずは自分が借りている銀行から届く通知やメールを、見逃さないようにチェックしてください。

Q:これから家を建てる人はどちらを選べばいいですか?

A:今の「安さ」を最大限に活かして、浮いたお金を貯金や投資に回せる自信があるなら変動金利。将来のニュースに一喜一憂せず、家計の支出をピタッと安定させたいなら、固定金利や「フラット35」がおすすめの選択肢になります。

未来に向けた問いかけ

住宅ローンの金利上昇は、もはやテレビの中の出来事ではありません。15年ぶりのこの変化は、皆さんの「明日のお財布」に直結する大切なお話です。

まずは、自分のローンが今何%で、もし金利が1%上がったら支払いがいくら増えるのか、一度計算してみることから始めましょう。

あなたは「少しでも安く済ませたい」という今のメリットと、「将来の支払額が決まっている」という安心感、今の家計ならどちらを優先しますか?

専門家としての一言

金利の上昇は、単に毎月の返済額が増えるだけでなく、相続や将来の資産形成にも大きな影響を与えます。住宅ローンは数十年という長期にわたる契約です。目先の金利の低さだけで判断するのではなく、家族の将来を見据えた「出口戦略」を立てることが極めて重要です。

「出口戦略」とは、将来的に金利が上がりすぎた際に、手元の資金で一括返済するのか、あるいは住宅を売却してローンを清算するのかといった、最終的な終わらせ方の計画のことです。また、最近では銀行側も、長期の固定ローンを増やすことで「資産と負債のバランス管理(ALM)」を安定させようとする動きを見せています。

金利のある世界へ戻りつつある今、住宅ローンを「借りたら終わり」にするのではなく、経済状況の変化に応じて柔軟に見直しを行う姿勢が、あなたの大切な財産を守ることにつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日銀が100兆円稼いだ秘密とは?暴落をチャンスに変える「お守り」の投資術

株価暴落は絶好の買い場。日銀のように動揺せず、積み立て投資を続けるのが成功の鍵。

日銀は暴落時に予算を増やして資産を2.8倍に。分散された指数投資なら低迷も怖くない。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「株価が暴落したらどうしよう」「いつ投資を始めればいいかわからない」と、不安の種を抱えて空を見上げていませんか?ニュースで「大暴落」の文字が躍ると、せっかく集めた種(資産)が吹き飛ばされるようで怖くなるものです。でも、鳥の目線で世の中を広く眺めてみると、実は私たちの身近にある日本銀行(日銀)が、暴落を絶好の好機に変えて驚くような成果を出している姿が見えてきます。今回は、日銀の投資術から学べる「心を穏やかに保つお守り」のような知恵をお届けします。

日銀がこっそり実践していた驚きの儲け方

日銀は2010年から、日本経済を支えるために「ETF(上場投資信託)」という形で株を買い始めました。主に「トピックス(TOPIX)」という、日本の主要な上場企業をまるごと詰め合わせたバスケットのような指標を対象に投資をしてきました。

その成果を専門家として分析すると、目を見張るものがあります。2024年頃までの投資総額は約37兆円ですが、現在の評価額はなんと約102兆円。投資したお金が約2.8倍にまで膨らんでいるのです。この驚異的な数字を目の当たりにすると、知的な刺激を受けて、思わず羽を広げて「イエイ!」と快哉を叫びたくなってしまいますね。日銀は今や、日本で最も賢く、そして大きな成功を収めている投資家の一人と言えます。

下がった時こそ買い向かう逆張りの精神

なぜこれほどの莫大な利益を出せたのでしょうか。その秘訣は、他の投資家がパニックに陥っている時にあえて買い向かう「逆張り」の姿勢を貫いたことにあります。

日銀は年間の購入予算を決めていましたが、市場が荒れた時にはその枠を大胆に拡大しました。例えば、2016年のイギリスEU離脱(ブレグジット)の混乱時には予算を2倍の約6兆円に増やし、さらに2020年のコロナショックの際にはそのまた2倍の約12兆円へと引き上げて、積極的に市場を支えたのです。

多くの投資家が泣きながら株を投げ売りしてる時に日銀が大丈夫、私が受け止めるわってやってたわけです

誰もが「もうおしまいだ」と逃げ出している最中に、どっしりと構えて「私が受け止めるわ」と買い続けたことが、今の100兆円という果実につながっています。

お昼休みの後にチャンスがやってくる仕組み

日銀の投資には、感情に左右されない非常に合理的なルールがありました。それは「毎日相場を観察し、午前中に株価が下がっていたら午後から買う」というシンプルなものです。

具体的には、午前中に株価が1〜2%ほど値下がりすると「あら、絶好のセール会場はここかしら?」と判断して買い出動していました。このルールを徹底したおかげで、日銀の「買った値段(簿価)」は、常に「その時の市場価格(時価)」を下回り続けました。多くの暴落を経験しながらも、含み損をほとんど抱えず、常に心穏やかに投資を続けて資産を着実に増やしてきたのです(ちゅいヨ!)。

私たちが日銀から盗むべき一番大切な知恵

私たちは日銀のように、自分でお金を作り出す「無限の資金力」は持っていません。しかし、日銀が示した「下がった時に売らず、むしろチャンスと捉えるマインド」は、今すぐにでも真似ができます。

個人投資家にとっての「無限の資金」に代わる武器は、「時間」と「コツコツとした積み立て」です。多くの人は、株価が好調な時は「下がったら買うぞ」と意気込みますが、いざ暴落が来ると怖くなって積み立てを止めてしまいます。そんな時こそ、日銀の成功例を思い出してください。

ただし、この戦略には鉄則があります。それは、倒産リスクのある特定の会社(個別株)ではなく、広く分散されたインデックス投資を選ぶことです。個別株は価値がゼロになる可能性がありますが、日本全体、あるいは世界全体を買う投資なら、日銀のように「暴落をセール期間」として楽しむことができるようになります。

ぶん吉のQ&Aルーム

Q1:株が暴落して怖くなったらどうすればいい?

- A1:日銀の成功例を「心の守護鳥(しゅごちょう)」として思い出してください。暴落は一時的な嵐であり、将来の利益を仕込むための絶好の機会です。動揺して、積み立てという種まきを止めないことが何より大切です。

Q2:日銀と同じようにタイミングを見て買うべき?

- A2:個人が毎日相場に張り付き、午前と午後の値動きをチェックするのは大変な労力です。日銀の「ルール化」を真似るなら、「自動積み立て」の設定をするだけで十分です。それが個人にとっての最も賢いルールになります。

Q3:どんな株でも下がった時に買えば儲かるの?

- A3:いいえ、そこは注意が必要です。個別株は、会社がなくなれば価値も消えてしまいます。日銀がトピックス(TOPIX)を買っているように、市場全体に分散されたインデックス投資を土台に据えることが鉄則です。

未来へつなぐまとめ

暴落は、決して「持っているものを奪う災害」ではありません。長期的な視点で見れば、将来の大きな実りを得るために安く種を仕込める「特別なセール期間」なのです。

次に市場が大きく荒れて、周りの人々がパニックになっている時、あなたは日銀のように「大丈夫、私が安く受け止めてあげるわ」とどっしり構えていられますか?日銀が築いた100兆円という結果を自信に変えて、淡々と、そして着実に歩みを進めていきましょう。

専門家としての一言(司法書士・1級FPの視点)

投資によって築かれた資産は、ご自身の将来を支えるだけでなく、次の世代へと引き継いでいく貴重な財産です。その資産形成の土台となるのは、華やかなテクニックではなく、日銀の事例が証明した「長期・分散・動じない心」という規律です。

司法書士やファイナンシャル・プランナーの視点から見ても、市場の混乱に惑わされず、低コストで分散されたインデックス投資を継続することは、極めて再現性が高く、堅実な資産防衛術と言えます。暴落という嵐が来たときこそ、冷静に法務や財務の知識を「お守り」とし、着実な資産形成の歩みを止めないように努めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

住宅ローンの「実質マイナス金利」が終了?これからのお金との付き合い方

住宅ローンの金利上昇により、減税の恩恵で「実質マイナス」だったお得な状態が終わりを迎えようとしています。これからは金利から減税分を引いても負担が残る時代になるため、返済計画をしっかり見直すことが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「住宅ローンの金利が上がる」という話をよく耳にしませんか?「せっかくマイホームを買ったのに、毎月の支払いがうんと増えたらどうしよう……」と不安に感じている方も多いはずです。

でも、安心してください。今日は複雑な住宅ローンの仕組みを、ボクが大好きな種を食べるくらい簡単に、わかりやすく解説します。これからの「金利がある世界」でどう過ごすべきか、一緒に考えていきましょう!

金利と減税の不思議な関係

まず、今まで住宅ローンが「借りたほうがお得」と言われていた理由をお話しします。その鍵を握るのが「住宅ローン減税」という制度です。

これは、年末時点のローン残高の0.7%(2022年度の税制改正後の場合)にあたる金額が、所得税などから戻ってくる仕組みのことです。例えば、1,000円借りていて金利が0.5%(5円)だとします。でも、減税で0.7%(7円)が戻ってくるなら、支払うお金よりも戻ってくるお金のほうが2円多くなりますよね。

まるでお小遣いでお菓子を買ったのに、それ以上の金額のプレゼントをもらっているような状態です。これを「実質マイナス金利」と呼びます。これまでは、銀行に払う利息よりも、国から戻ってくるお金のほうが多かったため、実質的に負担ゼロどころかプラスになるケースが珍しくなかったのです。

メガバンクの金利が動いた理由

ところが、この「お得な魔法」が解け始めています。大きな理由は、日本銀行が昨年12月に約30年ぶりとなる歴史的な決定を下し、政策金利を上げたことです。この影響が、いよいよ本格的に出てきました。

これを受けて、大手銀行(メガバンク)の住宅ローン金利も動き出しています。調査によると、3メガバンクの変動金利の平均は、今年の2月時点では0.790%でした。これが3月には0.965%まで上昇したのです。

さらに、4月には平均が1%を超えるのではないかという予想も出ています。というのも、3月には金利を据え置いていたみずほ銀行が、4月に金利を引き上げると見られているからです。現在の減税率が0.7%の人にとっては、金利が1%になると、減税分を差し引いても0.3%の負担が残ることになります。

MFSの塩沢崇氏はこう指摘しています。

「その頃に借り減税の適用期間が続いている人は、実質的に金利がマイナスのケースが残る」

これは、2022年の改正前(減税率1%)に借りた人にはまだ「マイナス」の恩恵があるかもしれないけれど、最近借りた0.7%の人や、これから借りる人の多くは、実質的な負担が増えることを意味しているんだちゅいヨ!

知っておきたい「5年ルール」の落とし穴

金利が上がると聞いて、「来月からいきなり返済額が跳ね上がるの?」と怖くなるかもしれません。でも、変動金利には「5年ルール」というものがある場合が多いです。これは、金利が変わっても5年間は毎月の返済額を据え置くという決まりです。

「なんだ、すぐに払うお金が増えないなら安心だ」と思うかもしれませんが、ここが司法書士やFPの視点で見ると一番の「落とし穴」です。

毎月の返済額が変わらなくても、その中身が変わってしまうのです。金利が上がれば、支払額のうち「利息」として消えていく分が増え、その分「元本(借金そのもの)」を減らすための金額が少なくなります。つまり、頑張って返済しているつもりでも、借金がなかなか減らないという状態になりかねません。

まずは自分の契約内容を確認し、銀行から送られてくる「返済予定表」をじっくり見てください。利息と元本の割合がどう変化しているかを知ることが、身を守る第一歩です。

よくある疑問(FAQ)

読者のみなさんが抱きがちな疑問に、ボクが優しくお答えします。

- 質問:もう変動金利はやめて、固定金利に変えたほうがいいの?

回答:一概にそうとは言えません。変動金利は依然として低い水準にあります。ただし、金利が上がったときに家計が耐えられるかをシミュレーションすることが大事です。不安な場合は、今のうちに銀行で「金利が上がった場合にどうなるか」を試算してもらうのが一番の近道です。

- 質問:今すぐ銀行に相談しに行ったほうがいい?

回答:すぐに返済額が変わるわけではないケースも多いですが、自分のローンがどのような契約(5年ルールがあるか等)になっているかを確認しておくことは非常に重要です。早めに現状を把握することで、将来の負担増に備えた貯金などの対策が立てやすくなるんだちゅいヨ!

これからの「金利のある世界」に向けて

これまでは「お金を借りても実質タダ、むしろお得」という特殊な時代でした。しかしこれからは、世界標準と同じように「お金を借りれば金利を払うのが当たり前」という時代に戻っていきます。

大切なのは、金利の動きに一喜一憂しすぎず、自分の家計の体力を知ることです。もし、毎月の負担が今より数千円、数万円と増えたとしたら、あなたなら生活のどこを見直しますか?今のうちから少しずつ、家計に「ゆとり」を作っておくことが、一番の防衛策になります。

専門家としての一言(司法書士・1級FPの視点)

住宅ローンは、多くの人にとって人生で最も長く、かつ大きな契約です。今回の金利上昇は、改めて自身の資産状況を見直す良いきっかけと言えるでしょう。

重要なのは、目先の金利の0.1%の動きに振り回されることではなく、ライフプラン全体の収支を確認することです。教育資金や老後資金など、将来必要なお金の準備と並行して、住宅ローンの返済計画が適切であるかを再点検してください。必要であれば繰り上げ返済の検討や、家計の固定費削減など、全体最適の視点で行動することをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。