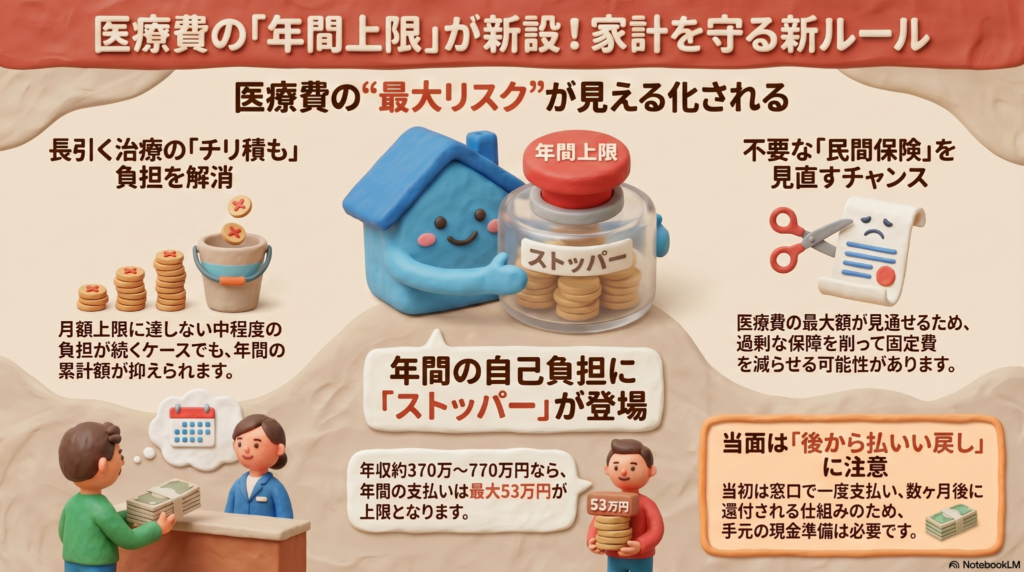

医療費の「年間上限」が新設!月々の支払が重なっても、年間の自己負担を抑えられます。 自分の上限額を知れば、入りすぎている民間保険を見直して、家計を賢く守れるようになります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「もし自分や家族が大きな病気をして、高い医療費が何ヶ月も、何年も続いたらどうしよう……」そんな漠然とした不安を抱えてはいませんか?実は2026年8月から、日本の公的医療保険制度に「年間上限」という画期的なルールが加わります。これまでの「月ごとの負担」という考え方に加え、「1年間で最大いくら払うか」のゴールが見えるようになる、とっても大切な改正なんだちゅいヨ!

月ごとの計算では救えなかった負担の積み重なりを解消

これまでの高額療養費制度は、あくまで「1ヶ月(月初から月末まで)」の負担に上限を設ける仕組みでした。そのため、上限をわずかに下回るような医療費が長く続くと、トータルの自己負担がどんどん膨らんでしまうという弱点があったのです。

今回の改正では、制度の持続性を守るために「月ごとの上限額」は最大38%ほど引き上げられます。短期的な負担は少し増えるかもしれませんが、その代わりに強力なセーフティネットとして「年間上限」が新設されます。

例えば、年収が約370万〜約770万円の方の場合、これまでは毎月8万円の医療費負担が1年間続くと、合計で96万円を支払う必要がありました。しかし、2026年8月からは「年間上限」が53万円に設定されるため、同じケースでも負担は43万円も軽くなります。

月々の支払いが少し増えても、年間のトータルで家計がパンクしないようにしっかり守ってくれる仕組みができたんだちゅいヨ!

超高額な治療も年間上限があれば怖くない

最近では、1回で3300万円を超える「CAR-T(カーティー)細胞療法」のような超高額な薬や治療法が登場しています。こうした治療を受ける際も、年間上限があることで最終的な負担額の見通しが立ちやすくなります。

実際に、あるファイナンシャルプランナー(FP)の方は、奥様の治療で年間約100万円の自己負担を経験されました。この100万円という数字は、すでに「多数回該当」という現行の割引制度を適用した後の金額でしたが、それでも大きな負担だったそうです。しかし、新制度があればこの負担もさらに抑えられる可能性があります。

「年間上限導入後なら妻の収入区分だと53万円ですむ。超高額の医療を受ける場合、見直し後に自己負担が下がる人は多そうだ」

家族が困難な病に立ち向かうとき、お金の心配を少しでも減らせることは、家族を支える大きな安心材料になりますね。

民間保険を卒業またはスリム化するチャンス

「医療費がいくらかかるかわからない」という不安から、たくさんの民間医療保険に入りすぎてはいませんか?今回の改正で、年間の最大リスクが「53万円(年収約370万〜約770万円の場合)」のようにハッキリと数字で見えるようになります。

さらに、大企業にお勤めの方などの「健康保険組合」によっては、独自の「付加給付」というルールがあり、国の基準よりもさらに安い上限額が設定されていることもあります。まずは自分の加入している健康保険組合のホームページなどで、自分自身の「本当の上限額」をチェックしてみてください。

もちろん、入院時の差額ベッド代や食事代、先進医療の費用など、公的保険が効かない出費には引き続き備えが必要です。でも、ベースとなる医療費に上限が決まれば、今の保険が「過剰」かどうかを冷静に判断できるようになるはずです。

「自分の年間上限を知って、不必要と判断すれば民間医療保険の削減も可能になりそうだ」

不安を安心に変えるのは、たくさんの保険料ではなく、正しい知識なんだちゅいヨ。

注意!病気による収入ダウンという盲点

とても心強い新制度ですが、気をつけなければならない注意点もあります。それは「治療費」だけでなく「収入」の問題です。

調査によると、がん患者さんの約6割が、治療開始後に収入が減ったと回答しています。特に自営業の方は、仕事ができなくなるとすぐに収入に直撃します。また、会社員の方でも、休職して収入が減ったとしても、それが高額療養費の「所得区分(上限額のランク)」に反映されるまでにはタイムラグがあることにも注意が必要です。

そしてもう一つ、実務上の大事なポイントがあります。この「年間上限」は、スタート当初は「一度窓口でお金を払ってから、数ヶ月後に超過分を返してもらう(還付)」という形式になります。

計算期間は「8月1日から翌年7月31日まで」の1年間です。まずは自分でお金を工面して支払う必要があるため、手元にはある程度の現金を持っておかなければなりません。後で戻ってくるとはいえ、一時的な立て替えが必要なことは忘れないでほしいんだちゅいヨ!

よくある疑問(FAQ)

- 質問:年間上限はどうやって決まるの?

- 回答:年収(所得区分)によって決まります。まずは自分がどの区分に当てはまるかを確認することが、家計を守る第一歩です。

- 質問:制度はいつから変わるの?

- 回答:2026年の8月から段階的に変わります。国全体のルールだけでなく、お勤め先の健康保険組合に独自の「付加給付」がないかもあわせて調べておきましょう。

まとめと未来への問いかけ

今回の制度改正によって、医療費のリスクは「正体不明の恐怖」から「予測可能な数字」へと変わります。1年間の最大負担額がわかれば、必要以上に怯えることなく、前向きに家計を管理できるようになるはずです。

もしもの時のお守りは、高い保険料を払い続けることだけではありません。国の制度を正しく知り、賢く活用することこそが、本当の安心に繋がります。

あなたなら、制度を知ることで浮いた保険料を、どんな未来や楽しみのために使いたいですか?

専門家としての一言(司法書士・1級FPの視点)

今回の改正は、制度の持続性を確保するために月額上限を引き上げる一方で、長期療養者や超高額治療が必要な方へのセーフティネットを強化するという、非常にバランスの取れた内容となっています。 家計管理における最大の防御は「制度を知ること」に尽きます。まずはご自身の所得区分を正確に把握し、さらに勤務先の健康保険組合による「付加給付」の有無を確認してください。公的保障の「本当の出口」を特定できれば、民間保険の最適化が可能となり、より強固な資産形成へと繋げることができるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。