プライベートクレジットの混乱は限定的で、リーマン級の危機にはなりません。 投資法人のレバレッジが低く、当局も実態把握のために冷静に監視しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、アメリカで「プライベートクレジット」という言葉がニュースを騒がせています。これは銀行を通さずに、ファンドなどが企業に直接お金を貸す仕組みのことなのですが、なにやら「お金が返ってこないかも?」という不安から、少しザワザワした動きが出ているみたいなんです。

「もしかして、また世界的な不況が来るの?」と心配になる方もいるかもしれません。そこで今回は、今アメリカで何が起きているのか、そして私たちの生活にどう影響するのかを、みんなにわかるように紐解いていきますね。

プライベートクレジットで今起きていること

今、アメリカのプライベートクレジット市場では、一部の融資先からお金が回収できなくなるのではないかという不安が広がっています。その影響で、投資家たちが「自分のお金がなくなる前に返して!」と、ファンドに対して解約を求める動きが急増しているんです。

この状況を例えるなら、特定の目的のために集まった「プライベートな貸金クラブ」から、メンバーが慌てて自分の持ち分を引き出そうとしているような状態です。

これを受けて、ベッセント米財務長官は「規制された金融システムに問題がどう波及するのか注視している」と述べ、国としても本格的な実態調査に乗り出しました。特に、このファンドにお金を流し込んでいる「お金の出し手」である保険会社にどのような影響が出るのかを、当局は慎重に調査しています。もし保険会社が大きな損失を抱えれば、通常の金融システムにも火の粉が飛ぶ可能性があるからなんですね。

リーマン・ショックの時とは何が違うのか

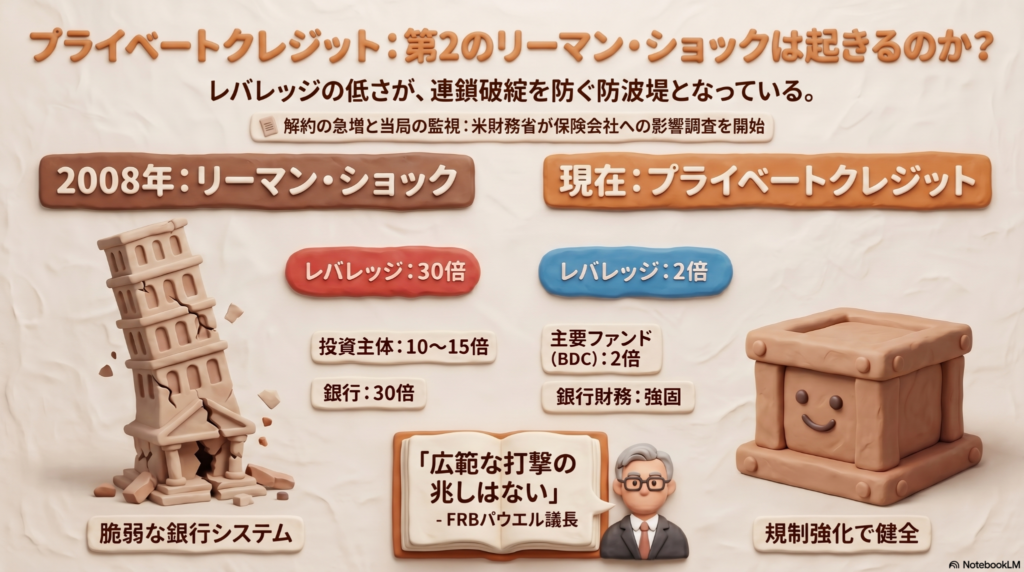

「解約が急増」と聞くと、2008年に世界を襲ったリーマン・ショックを思い出す方も多いでしょう。しかし、当時と今では「レバレッジ」という数値が決定的に違います。レバレッジとは、自分の持っているお金に対して、どれだけ借金をして投資を大きく膨らませているかを示す比率のことです。

・2008年当時の投資主体(SIV):10〜15倍 ・2008年当時の米欧金融機関:30倍程度 ・現在の主な投資法人(BDC):2倍程度

ここで登場する「BDC」とは、中堅企業などに融資を行う投資法人のことです。2008年当時の銀行などは、自分のお金の30倍もの金額を動かしていたため、少しの損失が出ただけであっという間に資金繰りが行き詰まり、連鎖倒産につながりました。

対して、今のBDCなどのレバレッジは2倍程度と非常に低く抑えられています。つまり、一部で貸し倒れが発生したとしても、システム全体がドミノ倒しのように崩壊するリスクは、当時と比べて格段に小さいと言えるのです。

お金のプロや国はどう見ている?

今回の騒動について、金融の専門家や当局は比較的冷静な姿勢を保っています。

アメリカの中央銀行(FRB)のパウエル議長は、「金融システムに広く打撃となる事態に発展する兆しはない」と明言しています。国が動いているのは、あくまで「今のうちに実態を把握しておこう」という予防的な意味合いが強いようです。

また、元ニューヨーク連銀総裁のウィリアム・ダドリー氏も、「重大な問題ではあるが、08年ほどではない」と評価しています。実際に市場を見てみると、アダムズ・ストリート・パートナーズという会社が新たに75億ドル(約1兆円以上!)もの巨大ファンドを立ち上げることに成功しています。

個人のお金が一部で引き出されていても、プロの投資家(機関投資家)による需要は依然として強く、お金の流れ自体が完全に止まったわけではないんだね(ちゅいヨ!)。

よくある疑問(FAQ)

問1:プライベートクレジットって、結局何のこと?

回答:銀行という窓口を通さずに、投資ファンドなどが直接、企業にお金を貸し出す仕組みのことです。銀行への規制が厳しくなったことで、その隙間を埋めるように成長してきました。

問2:なぜ今、解約が増えているの?

回答:景気の変動などで、貸したお金が一部で返ってこない(焦げ付く)不安が出たため、投資家が「損をする前に現金化したい」と急いだためです。

問3:これから世界経済はどうなるの?

回答:一部のファンドで混乱は見られますが、アダムズ・ストリート・パートナーズの例のように機関投資家の投資意欲は根強く、現時点ではリーマン・ショックのような世界規模の景気後退を招く明確な兆しはありません。

まとめと未来への問いかけ

今回のニュースを整理すると、プライベートクレジット市場で起きている混乱は、かつてのリーマン・ショックのような「仕組みそのものの脆弱さ」から来るものではなく、より管理された範囲内での出来事だということがわかります。

レバレッジが低く抑えられ、当局もしっかりと監視の目を光らせている今の状況は、過去の教訓が活かされている証拠とも言えるでしょう。

金融の仕組みは時代とともにどんどん新しくなっていきます。そのたびに私たちは不安になることもありますが、大事なのは「何が起きているのか」を客観的なデータで正しく知ることです。あなたは、こうした新しいお金の流れと、これからどのように付き合っていきたいと考えますか?

専門家としての一言(司法書士・1級FPの視点)

市場に不穏なニュースが流れると、根拠のない不安に駆られて極端な行動を取りがちになります。しかし、このような時こそレバレッジ比率といった客観的なデータや、資産の透明性に目を向けるべきです。現在のプライベートクレジット市場は、かつての金融危機時とは異なり、リスクの所在がより明確で、契約上のルールに基づいた運用が主流となっています。個人の資産運用においても、周囲の騒音に惑わされず、まずは正確な情報を収集し、冷静に事実を整理する姿勢を持つことが肝要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。