不動産

タワマン最上階は「富裕層のコレクション」?約6割が3億円を現金で払う驚きの実態

タワマン最上階を買う人の約6割がローンを使わず現金で一括購入しているよ。

購入者は国内外の富裕層。希少な物件を資産として集めるマネーゲームになっているよ。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マンションの価格がどんどん上がっていて「どうしてこんなに高いんだろう?」と不思議に思っている人も多いよね。特に、空高くそびえ立つタワーマンションの最上階なんて、一体どんな人がどうやって買っているのか気になるよね。

今日は、普通の感覚ではちょっと想像できないような、タワマン最上階の驚きの真実についてお話しするよ。

都心のタワマン最上階は現金買いが当たり前?

日本経済新聞が東京と大阪にある約300棟のタワーマンションを調べたところ、最新の登記データで最上階の部屋を買った人の約6割が、なんと現金で一括払いしていたことがわかったんだ。

全体の平均でも56%が現金買いなんだけど、場所によってはもっとすごいんだ。例えば千代田区では69%、港区でも60%の人がローンを使わずに買っているんだよ。実際に大阪のタワマン最上階を3億円の現金で買った経営者の柴村さんは、こんなふうに話しているよ。

「十分な現金があったので、金利などが発生するローンを選ぶ理由がなかった」

現金で買う大きな理由は、銀行の審査を待つ必要がないからなんだ。いい物件が出た瞬間に「これ買うよ!」とすぐに決められるスピード感があるから、珍しい部屋を誰よりも早く手に入れられるんだね。

どんな人が買っているのか?タワマンコレクターの存在

こんなに高い部屋を買っているのは、会社を経営している人や、すでに大きな利益を出した人たちが多いんだ。

彼らにとって、タワマンの最上階は単に「住むための家」ではないんだよ。1フロアに数軒しかない特別な部屋はとても珍しいから、価値が下がりにくい「資産」として大切にされているんだ。

中には、まるで時計や車を集めるように、いくつもタワマンを所有する「タワマンコレクター」と呼ばれる人たちもいるんだって。東京の港区や渋谷区では平均価格が3億円に達しているけれど、僕が普段見ている西荻窪や吉祥寺のエリアでも「高いなあ」と感じる物件が霞んでしまうような、別世界の話だね。

海を越えてやってくる買い手たち

タワマンを狙っているのは日本人だけじゃないんだよ。海外に住んでいる人たちも、日本のタワマンに熱い視線を送っているんだ。

調査によると、海外に住むオーナーが所有する部屋は100戸以上あって、中国(47戸)、台湾(16戸)、シンガポール(11戸)といった国々の人たちが目立っているよ。名前から判断すると、実際にはもっと多くの外国人が持っている可能性も高いんだ。

彼らにとって日本のタワマンは、安いうちに買って高く売る「マネーゲーム」のような感覚で取引されることもあるんだ。お金持ちの間で転売が繰り返されることで、価格がどんどん釣り上がっていくというわけだね。

これからタワマン市場はどうなる?

これまでずっと上がり続けてきたタワマンの価格だけど、最近は少し様子が変わってきているよ。

これから金利が上がるかもしれないというニュースが出てきて、先行きが不透明になってきたんだ。専門家の中には「値上がりする期待が減って、投資としての魅力がなくなってきている」と考える人もいるんだよ。

今までのような勢いで価格が上がり続けるのか、それとも落ち着くのか、今はちょっとした分かれ道にきているのかもしれないね。今後の動きには注意が必要だね(ちゅいヨ!)。

よくある疑問(FAQ)

疑問1:なぜ最上階だけがそんなに人気なの?

最上階は1つのフロアに数軒しか作られない特別な作りになっていることが多くて、とにかく数が少ないんだ。その「珍しさ」が、住むためだけでなく投資としての人気につながっているんだよ。

疑問2:現金で買うメリットは何?

一番のメリットは、ローンの金利を払わなくて済むことだね。それに、銀行の審査がいらないから、ライバルよりも早く契約を済ませて、欲しい物件を確実に手に入れられるんだよ。

疑問3:これから値段は下がるの?

金利が上がってくると「買えば必ず儲かる」という状況ではなくなりつつあるよ。投資としての魅力が減っているという意見も出ているから、以前ほど強気ではいられないかもしれないね。

まとめと読者への問いかけ

タワマンの最上階は、約6割が現金で買われ、国内外の富裕層による投資の対象になっていることがわかったね。普通に暮らしている私たちからすると、3億円の現金を一括で払うなんて驚きの世界だけど、それが今の不動産価格を押し上げている一つの理由なんだ。

さて、もしあなたにたくさんのお金があったら、価値が上がることを期待して高いマンションを買うかな?それとも、自分にとって本当に居心地の良い場所を別に探すかな?

専門家としての一言

不動産登記簿を詳細に調査した今回のデータは、現在の都心不動産市場が実需を超えた資産運用の場となっていることを明確に示しています。現金購入比率の高さは、金利の影響を受けにくい層が市場を牽引している証拠ですが、今後の金利動向や国際情勢によっては、投資マネーの流出も懸念されます。資産形成を考える際は、周囲の熱狂に惑わされず、物件の真の価値を見極める冷静な視点が不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

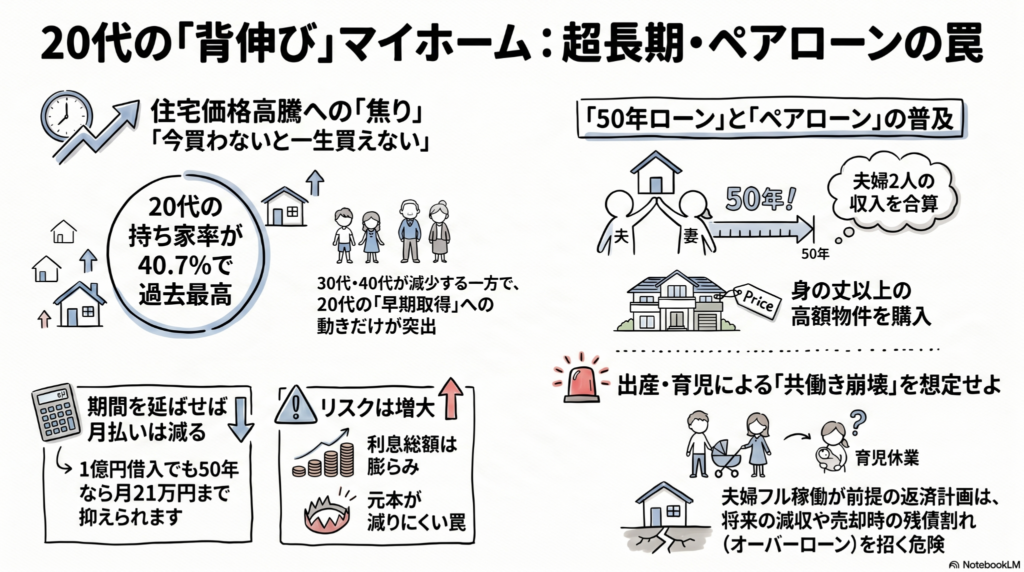

20代の持ち家率が過去最高。50年ローンやペアローンの無理な借入には十分気をつけて。

将来の収入減や値下がりを考え、今の生活を壊さない無理のない計画を立てるのが大切だよ。

こんにちは!住みたい街として人気の吉祥寺や西荻窪を拠点に、相続や不動産のご相談に乗っている文鳥の「ぶん吉」です(ちゅいヨ!)。

最近、井の頭公園を散歩している若いご夫婦から、マイホームのご相談を受けることがとっても増えたんだ。

住宅購入を急ぐ20代が急増している背景

いま、20代で家を買う人がかつてないほど増えているのを知っているかな?

最新の調査によると、2025年における20代(2人以上の世帯)の持ち家率は40.7%と、2000年以降で過去最高を記録したんだよ。2000年の持ち家率は約20%だったから、なんとこの25年で約2倍にまで膨れ上がったことになるんだ。

でも、ちょっと注意して見てほしいのが、これが「2人以上の世帯(主に既婚者)」に偏っているという点。独身の方も含めた調査では持ち家率は横ばいか微減傾向にあるから、安定した収入のある共働きカップルが「今のうちに!」と動いているのが今の状況なんだね。

なぜこれほど焦っているのかというと、一番は「今買わないともう一生手が届かなくなる」という恐怖心。それと、実は今の20代は他の世代に比べて賃上げの勢いが強くて、共働きが当たり前になっていることも「今なら買える」という自信に繋がっているみたいだね。30代や40代の持ち家率が下がっている中で、20代だけが右肩上がりなのは、不動産を見守る僕としても本当に驚きなんだ。

50年ローンとペアローンという魔法の杖の正体

吉祥寺のような人気のエリアだと、マンション価格はどんどん上がって、1億円を超えることも珍しくないんだ。そんな高嶺の花を手に入れるために使われているのが「50年ローン」と「ペアローン」という仕組みだよ。

実は今、57.5%もの金融機関が「最長50年」の住宅ローンを取り扱っているんだ。たった1年で取り扱う銀行が24ポイントも増えたというから、銀行側も必死に貸し出そうとしているのがわかるよね。

例えば、1億円を金利1%で借りる場合を比べてみよう。

- 35年返済だと、月々の支払いは約28万円。

- 50年返済だと、月々の支払いは約21万円。

月々7万円も安くなるなら「これなら払える!」って思っちゃうよね。でも、これは魔法でもなんでもないんだ。返済期間が長い分、最終的に銀行に払う利息の総額はドカンと増えるし、何より「借金の元本がなかなか減らない」というリスクがある。50年後なんて、僕ら文鳥なら何世代も交代しているくらいの長い年月だよ。その間ずっと借金を背負い続ける重みを、一度冷静に考えてみてほしいんだ。

ライフイベントとオーバーローンの落とし穴

20代で家を買うということは、その後に「出産」や「育児」といった大きな変化がやってくる可能性が高いよね。ペアローンは夫婦二人の「今のフルパワーの収入」を前提に審査されるから、どちらかが育休に入ったり、時短勤務になったりした途端に、家計がパンクしてしまう危険があるんだ。銀行は「赤ちゃんが生まれたから今月は安くして」なんて、簡単には言ってくれないからね。

さらに怖いのが「オーバーローン」だよ。これは、家を売ろうとした時に、売却価格よりもローンの残りの方が多くなってしまう状態のこと。 特に最近は、東京都心でも中古マンション価格が前月比でマイナスになる月が出始めるなど、価格高騰にも陰りが見えてきたんだ。

「(残債が住宅売却額を上回る)オーバーローンに陥る懸念もある」(MFS塩沢崇氏)

もし数年後に「やっぱり生活が苦しいから家を売りたい」と思っても、売ったお金で借金が返せなければ、家を失った後も毎月借金を返し続ける生活が待っている。まさに、カゴのない止まり木で踏ん張っているような、不安定な状態になってしまうんだ。

今の幸せと将来のバランスを考える

早く家を買って資産を作るのは、決して悪いことじゃないよ。

でも、ローンのために今の生活のすべてを犠牲にしていないかな?

専門家の星野卓也氏も「キャッシュフローが常に厳しい状況に陥り、生活の満足度は高まらない懸念もある」と指摘しているんだ。

吉祥寺や西荻には美味しいお店や楽しい場所がたくさんあるのに、ローンの返済に追われて外食も旅行もできないのでは、何のために家を買ったのかわからなくなっちゃうよね。

20代はこれから仕事の転勤や親の介護など、ライフスタイルがガラリと変わる可能性がある時期。今の決断が将来の自分を縛りすぎる「重い鎖」にならないよう、もっと柔軟な計画を立てることが大切だよ。

よくある疑問(FAQ)

質問1:なぜ20代の持ち家率だけが上がっているの?

主に共働きの既婚世帯が、「さらに値上がりする前に」と購入を急いでいるからです。他の世代よりも収入の伸び率が高いことも、強気な判断を後押ししているようです。

質問2:50年ローンを組めば、高い家を買っても大丈夫だよね?

月々の返済額は抑えられますが、借金の減り方が非常に遅いのが難点です。将来、家を売りたくなった時に「売値よりも借金の方が多い」という状況になりやすく、リスクは高いと言えます。

質問3:もし収入が減って家を売りたくなったらどうなるの?

家の価値がローンの残高を下回っている場合、家を手放しても借金だけが手元に残ります。最近は東京でも価格が下落する月が出てきており、いつでも高く売れるという神話は崩れつつあります。

まとめとこれからの暮らしへの問いかけ

家を持つことは人生のゴールではなく、家族と幸せに過ごすための「箱」を手に入れることに過ぎないんだ。ブームや焦りに流されて、将来の自分を苦しめるような無理な借金を背負うのは、本末転倒だよね。

最後に、みんなに考えてみてほしいことがあるんだ。 「あなたは、30年後や50年後の自分に、今の決断を『ありがとう、おかげで幸せだよ』と言ってもらえる自信がありますか?」

自分の人生という大空を、自由に、そして安心して飛び続けられるような選択をしてね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

20代での住宅取得は資産形成の第一歩になりますが、登記上の権利関係や将来の相続、そして何よりキャッシュフローの安定性を冷静に見極めることが、真の安心に繋がります。

特にペアローンを利用する場合、不動産登記における「持分(所有権の割合)」を、実際の資金拠出額や住宅ローンの負担割合と正確に一致させることが重要です。ここが曖昧だと、将来の売却時や相続時に思わぬ税務トラブルや親族間紛争を招く原因となります。

目先の返済額だけでなく、数十年後の生活設計や万が一の不動産価値の変動を、専門家と共に慎重にシミュレーションすることをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

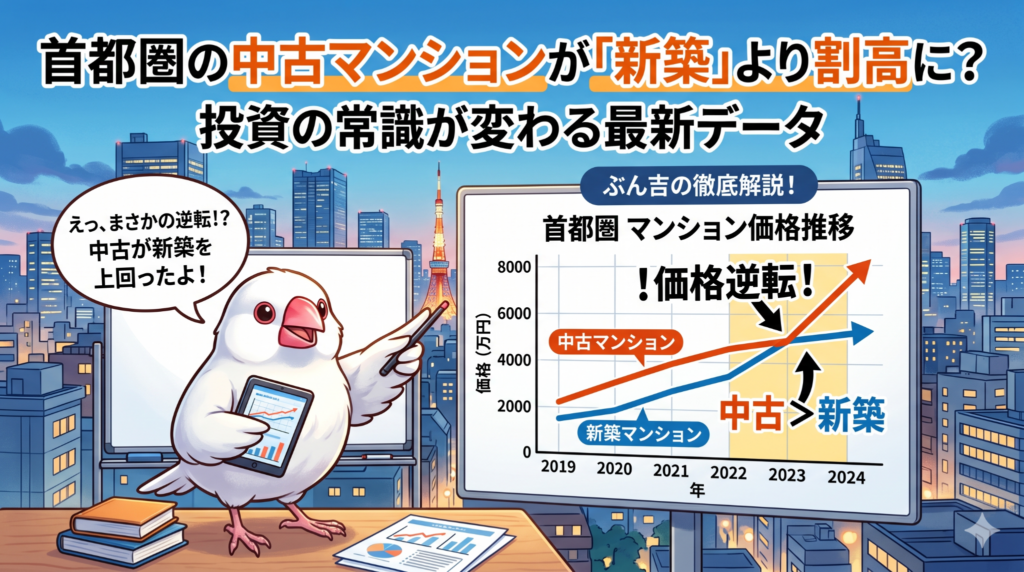

首都圏の中古マンションが「新築」より割高に?投資の常識が変わる最新データ

首都圏の中古マンションは過去最高の割高感で、新築のPERを上回りました。 今は貸して稼ぐよりも、値上がりした後に売って利益を出す市場に変わっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「中古マンションなら、新築よりも安く買えてお得なはず」……そう思っていませんか?ところが今、首都圏の不動産市場では、その常識を根底から覆すような異変が起きているんです。中古物件の価格が上がりすぎて、投資としての効率が新築よりも悪くなっているという驚きのデータが出てきました。一体、何が起きているのか一緒に紐解いていきましょう。

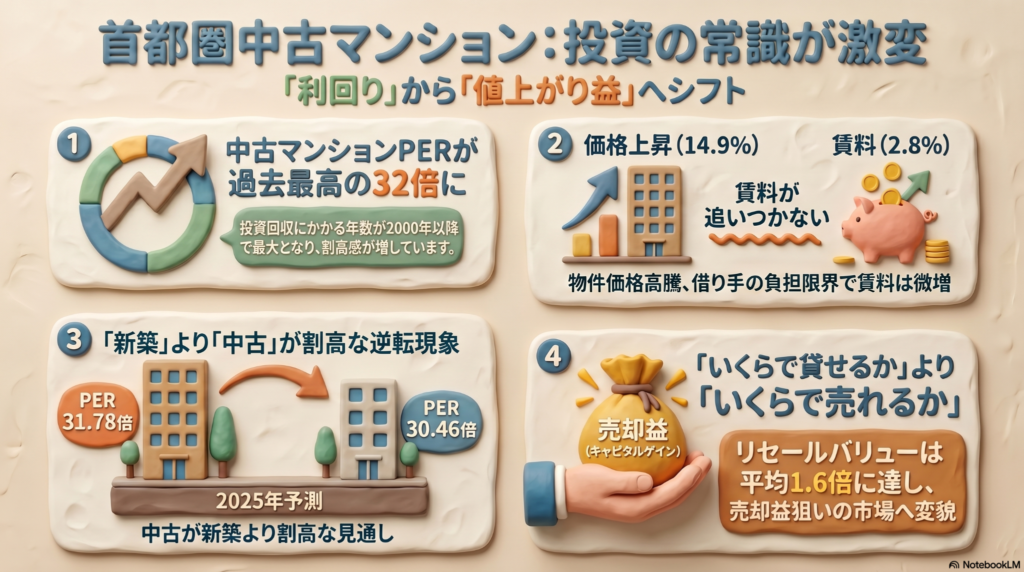

投資の効率を測る「PER」というものさし

不動産投資の世界には「PER(マンションPER)」という指標があります。難しい言葉に聞こえますが、中身はとても簡単です。要するに「出したお金を、貸した時の家賃で回収するのに何年かかるか」を表す数字だと考えてください。

不動産調査会社の東京カンテイによると、2025年の首都圏中古マンションのPERは31.78倍でした。これは、なんと13年連続で上がり続けており、データが残っている2000年以降で最も高い数値です。

この数値が高いほど、投資したお金を取り戻すのに長い時間がかかることを意味します。つまり、「賃貸に出してコツコツ稼ぐ」という投資としての魅力が、歴史的に見てもかなり薄れてきているということなんです。

中古が新築を追い越してしまった驚きの理由

通常、マンションは新しいほど価値が高く、新築のほうがPERも高くなるのが普通です。しかし、今の市場では驚くべき逆転現象が起きています。

2025年の新築マンションのPERが30.46倍であるのに対し、中古は31.78倍。なんと、中古のほうが「割高」になってしまったのです。その差は1.32ポイントと、過去に例を見ないほど広がっています。

この背景には、新築マンションの供給が限られている(新しく建てられる数が少ない)という事情があります。新築が高すぎて手が出ない人たちが中古市場に流れ込んでいるだけでなく、都心の便利な場所にある中古物件に、お金持ちの投資家や買い取り専門の会社がこぞって手を出しています。その結果、中古なのに新築時以上の価格で取引されるという、不思議な状況が生まれているんだちゅい。

家賃は据え置きなのに物件価格だけが跳ね上がっている

なぜこれほどまでにPERが上がっているのでしょうか。それは、マンションの「価格」と「家賃」の上がり方に、とてつもない差があるからです。

データを見ると、首都圏の中古マンションの平均価格は前の年に比べて14.9%も上がりました。それに対して、貸した時の家賃はたったの2.8%しか上がっていません。東京カンテイの報告でも、次のように分析されています。

賃料上昇を上回るペースで価格が急騰し、PERが押し上げられた。

家賃が上がりにくいのは、借りる側の事情があります。物価は上がってもみんなの給料がそこまで増えていないため、家賃を高くしすぎると借り手がいなくなってしまうのです。家賃は据え置きなのに物件価格だけがどんどん高くなっている、これが今の市場の正体です。

都心の人気エリアは元を取るのに「一生」かかる?

特に都心の人気エリアでは、もはや現実離れした数字が出ています。駅別のPERランキングを見てみましょう。

最もPERが高かったのは「神谷町」で、なんと79.88倍でした。これは、首都圏の平均よりも投資の回収にさらに48年も長くかかる計算です。つまり、家賃だけで元を取ろうと思ったら、約80年……ほぼ一生かかってしまうということですね。

他にも「六本木一丁目」が62.24倍、「銀座」が60.25倍など、都心の超一等地は「賃貸で稼ぐには非常に効率が悪い場所」になっています。

「貸して稼ぐ」から「売って稼ぐ」への大転換

では、なぜ投資家たちはこれほど効率の悪い物件を買うのでしょうか。それは、今の市場が「いくらで貸せるか」ではなく「いくらで転売できるか」を狙うギャンブルのような性格を強めているからです。

実際に、新築で買われてから10年が経った中古マンションがいくらで売れているか(リセールバリュー)を調べたデータでは、首都圏の平均で買った時の「1.6倍」もの価格になっています。

東京カンテイの藤谷研究員は、今の状況をこのようにまとめています。

物件価格の上昇を受け、中古マンションは値上がり益を狙う市場になった。

毎月の家賃をもらうことよりも、将来もっと高い値段で転売することを目的にお金が動いているわけです。PERが高い(=利回りが悪い)物件でも、それ以上の勢いで価格が上がるなら「買いだ」と判断されているんだね。

よくある疑問にぶん吉がお答えします

質問1:今から中古マンションを買うのは損なの?

回答:もし「家賃収入でコツコツ生活したい」と考えているなら、今の価格で買うのはかなり勇気がいります。元を取るのに32年もかかるからです。ただし、将来の値上がりを見越した「転売目的の勝負」なら話は別ですが、価格が下落した時のリスクは非常に大きいと言えるでしょう。

質問2:なぜ新築より中古のほうが投資効率が悪いの?

回答:新築マンションは数が少なすぎて、立地が良い中古マンションに人気が集中しすぎているからです。あまりの過熱ぶりに、中古物件の価格が「賃貸物件としての適正価格」を大きく超えてしまっているのが今の特異な状況なんだちゅい。

まとめ:これからのマンション選びで大切なこと

今回のポイントを振り返ってみましょう。

・首都圏の中古マンションの割高感(PER)は、2000年以降で最高になった。

・家賃がほぼ横ばいなのに、物件価格だけが急激に上がっている。

・都心部では家賃で元を取るのに60年〜80年もかかる場所がある。

・市場の主役は「家賃収入」から「売却益(転売)」にシフトしている。

これからは「自分が住みたいか」だけでなく、「将来売る時にどれだけの価値が残るか」をこれまで以上にシビアに考える必要がありそうです。

あなたは、元を取るのに32年もかかる投資をどう思いますか?単なるブームに乗るのではなく、冷静に見極める目が必要な時代になったのかもしれませんね。

専門家としてのアドバイス

現在のマンション市場は、実需(自分が住むための需要)を超えて、投資マネーが価格を強く押し上げています。PERが30倍超というのは賃貸利回りに換算すると3%程度であり、固定資産税や管理費を差し引くと手元に残る収益は極めて限定的です。今後は金利上昇のリスクや、数年後にいくらで売却できるかという出口戦略(売却計画)を、より慎重に見積もる必要があるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

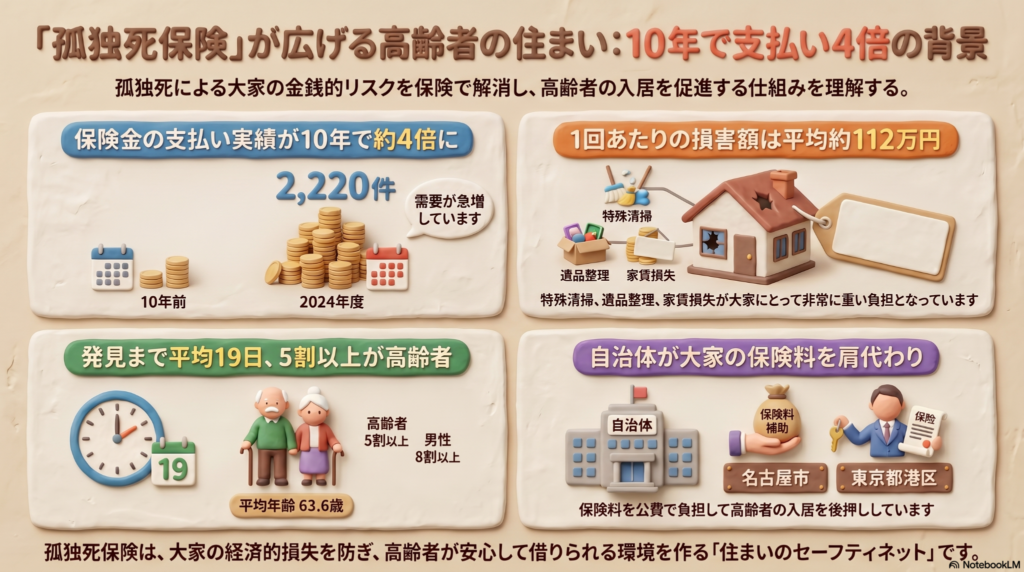

賃貸の強い味方!「孤独死保険」が変える高齢者の住まい探し

孤独死保険が普及し、身寄りがない高齢者でも賃貸を借りやすい仕組みが広がっています。清掃や遺品整理の費用は平均112万円と高額。保険での備えが大家と入居者の安心に。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

最近、「一人暮らしの高齢者は賃貸住宅を借りにくい」という話を耳にすることはありませんか?大家さんが「もしお部屋で亡くなられたら、その後の片付けや費用はどうなるんだろう……」と不安に思ってしまうことが、大きな原因の一つになっています。

そこで今、注目されているのが「孤独死保険」です。今回は、この保険がどのようにお金のリスクを解消し、高齢者の住まい探しを助けているのか、みんなにわかるようにこの問題を上空から俯瞰(ふかん)して、詳しくつついてみるちゅい!

孤独死の現場でかかる本当のお金

もし、賃貸物件で孤独死が発生してしまったら、一体いくらくらいのお金がかかるのでしょうか。

日本少額短期保険協会の調査によると、原状回復費(部屋を元の状態に戻す費用)、遺品整理代、そして次の入居者が決まるまでの家賃損失を合わせた合計額は、平均で1,125,510円にも上ります。

なぜこれほど高額になるのか、専門業者である金田臨海総合の大邑政勝社長は、通常の清掃では対応できない「特殊清掃」の必要性を指摘しています。除菌や消臭のために特別な作業が欠かせないからです。昨今の物価高や人件費の高騰も、大家さんの負担をさらに重くする大きな要因となっています。

発見までに流れる時間と現実

孤独死において、最も大きな問題となるのが「発見までの時間」です。

- 発見までの平均日数: 19日

- 孤独死した人の平均年齢: 63.6歳

- 65歳以上の割合: 53.9%

- 男女比: 8割以上が男性

特に男性は社会的に孤立しやすい傾向があるため、周囲とのつながりが薄く、発見が遅れがちになるという切実な背景があります。

「発見が遅れて遺体の腐敗が進むと体液が床などに染み込み、除菌や消臭のために特殊な清掃が必要になる」

このように、発見が遅れるほどお部屋へのダメージは深刻になり、原状回復のための費用も膨れ上がってしまうのです。

大家さんの不安を解消する保険の仕組み

こうしたリスクをカバーする「孤独死保険」のニーズは、この10年で急増しています。日本少額短期保険協会のデータでは、年間の支払い実績が約4倍(2024年度までの1年間で2,220件)にまで伸びました。これは協会加盟分のみの数字であり、大手損保の特約なども含めれば、実際の件数はさらに膨大なものになるちゅい!

大家さんが単身高齢者の入居をためらうのは、身寄りがない場合、高額な片付け費用を誰にも請求できず、すべて自腹になってしまうことを恐れているからです。保険によって金銭的なセーフティネットができることは、大家さんの心理的なハードルを下げ、高齢者の住まい確保につながる良いサイクルを生み出しています。

自治体が動き出した新しいサポート

最近では、自治体が「保証人」のような役割を果たし、大家さんをバックアップする動きも活発になっています。

例えば名古屋市では、2022年度から自治体向けの孤独死保険を導入しています。単身高齢者が入居する際、大家さんの保険料を市が肩代わりする仕組みです。この取り組みは着実に広がっており、2026年1月末時点の目標値(予定含む)として241戸の登録を見込んでいます。

このほか、東京都の千代田区、港区、品川区などでも同様のサポートが行われています。行政が介入して保険料を負担することで、民間賃貸住宅での「貸し渋り」を防ぐ大きな一歩となっているのです。

知っておきたい保険の種類

孤独死保険には、大きく分けて2つのタイプがあります。

- 大家型

- 誰が加入するか:大家さんが物件全体や部屋ごとに加入

- 保険料の目安:1戸あたり月数百円程度

- 目的:空室期間の家賃補償や、高額な清掃費用の負担をカバーするため

- 入居者型

- 誰が加入するか:借りる人が賃貸契約時に加入(火災保険の特約など)

- 保険料の目安:2年契約で2万円程度

- 目的:万が一の際、大家さんや親族に経済的な迷惑をかけないための備え

よくある疑問(FAQ)

疑問1:孤独死保険はどこで入るの?

多くの場合、賃貸契約を結ぶ際に入る「火災保険」の特約(オプション)として用意されています。すでに住んでいる場合でも、更新時や個別の保険相談で追加できるケースがあるため、不動産会社や保険代理店に確認してみましょう。

疑問2:お金以外に大家さんが困ることは?

最も大きな悩みは、特殊清掃が終わった後、「次の入居者が決まるまでの空室期間」です。事故物件という扱いになり、家賃を下げざるを得なかったり、しばらく借り手がつかなかったりします。孤独死保険はこの「家賃損失」も補償対象に含んでいるため、大家さんの経営リスクを直接的に軽減できるのです。

これからの住まいと備え

これからの日本は、さらに一人暮らしの世帯が増えていくと予想されています。そんな中で、孤独死保険は単なる「損害を埋めるもの」ではなく、高齢者が安心して社会の中で住まいを確保するための重要なインフラになりつつあります。

「もし自分や家族が一人暮らしをすることになったら、どんな備えが必要か?」 保険や自治体の制度について今のうちに知っておくことは、自分自身の未来を守る第一歩になるはずだちゅい!

専門家としての一言(司法書士・1級FPの視点)

孤独死が発生した場合、現場の片付けという経済的損失に留まらず、その後の相続手続き、遺品整理、さらには賃貸借契約の法的解除など、極めて複雑な実務が発生します。特に身寄りのない方の場合は、相続財産管理人の選任が必要になるなど、解決までに多大な時間とコストを要することも珍しくありません。

今回解説した孤独死保険の活用や自治体のサポート制度を事前に把握しておくことは、大家さん・入居者の双方が「法的・経済的な負の連鎖」に陥らないための、有効かつ不可欠なリスクマネジメントと言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

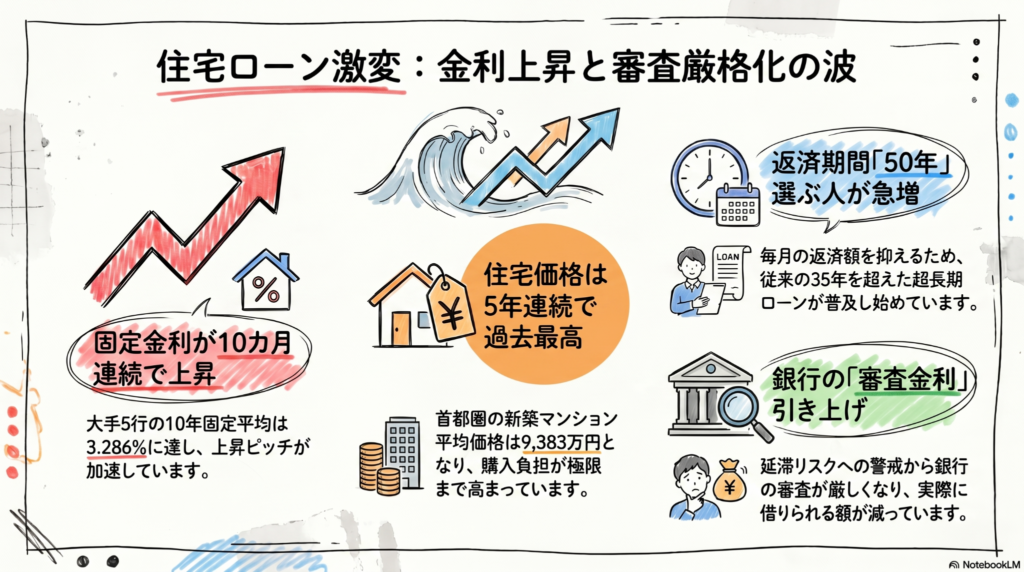

住宅ローン金利上昇と「50年ローン」の正体。損をしないために知っておきたいこと

住宅ローンの固定金利が上がり、銀行の審査もこれまでにないほど厳しくなっています。特に「50年ローン」などの返済期間を延ばす手法が広がっていますが、これは家計の負担を先送りにしているだけかもしれません。

今の市場では、首都圏の新築マンション価格が平均で9,000万円を超えるなど異常な高値が続いています。無理な借り入れを防ぐために銀行側が「貸し渋り」に近い審査体制に入っていることを理解し、冷静な判断が求められる局面です。

こんにちは!相続・不動産専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マイホームを夢見る人たちの間で「もう家なんて買えないよ!」という悲鳴が聞こえてきます。それもそのはず、家の値段は跳ね上がり、さらに金利まで上がり始めているからです。

これから住宅ローンを組もうとしている人にとって、今はまさに「嵐の中の飛行」のような状態です。ボクの鋭いくちばしで、銀行が隠している審査の裏側や、50年ローンの本当のリスクを中学生にもわかるように突きつつ解説していきます。みんなが「一生の住まい」という名の重すぎる石を背負わなくて済むように、しっかり学んでいきましょう!

固定金利の上昇が止まらない理由

いま、住宅ローンの固定金利は「上昇の急斜面」を登っています。三菱UFJ銀行や三井住友銀行といった大手銀行が、10年固定型の金利を次々に引き上げているのが現状です。

ソース資料が示す具体的な数字を見てみましょう。

大手5行の10年固定型最優遇金利の平均は3.286%となり、10カ月連続で上昇しました。この1年間の引き上げ幅は1.5%近くに達しています。

なぜこんなに上がっているのか。それは、住宅ローンの固定金利の基準になる「長期金利」が上がっているからです。2024年4月には、国内の長期金利が一時2.535%を記録し、なんと1997年以来、約27年ぶりの高水準となりました。

世界的な物価の上昇(インフレ)や、中東の不安定な情勢による原油高への警戒感が、日本の金利を押し上げているのです。これまでのような「超低金利」という止まり木は、もうなくなりつつあります。

住宅ローンが50年で当たり前になる日

家が高すぎて買えない、金利が上がって返済が苦しい。そんな中で現れた「魔法の杖」のように見えるのが、返済期間を50年に延ばすプランです。でも、これには強い警戒が必要です。

現在、住宅取得の環境は過酷です。首都圏の新築マンション1戸あたりの平均価格は「9383万円」という驚きの数字を叩き出しています。一般の会社員が普通に返済できる金額を大きく超えてしまっているのです。

そのため、毎月の返済額を無理やり抑えるために、期間を延ばす人が急増しています。

- 全期間固定型で「50年」を選ぶ割合は34.0%に急増

- 変動金利では、なんと57.5%もの人が50年返済を選択

銀行側もこのニーズに応えようと、ソニー銀行が最長50年への延長を発表したり、三菱UFJ銀行が1億円超の物件かつ80歳完済を条件に「40年ローン」を開始したりしています。

しかし、冷静に考えてみてください。返済期間を延ばすということは、利息を払う期間が長くなるだけで、借金そのものが減るわけではありません。無理に延ばすのは考えものだ(ちゅいヨ!)。

実は、銀行側も「6割の金融機関が延滞が増えることを心配している」というデータがあるほど、この状況を危ないと感じているのです。

銀行がこっそり進める審査の厳格化

実は、銀行は表向きの金利とは別に、非公開の「審査金利」というものを使って、私たちが本当にお金を返せるかを厳しくチェックしています。

審査金利とは、実際に借りる時の金利よりも高い金利(例えば3%や4%など)で、「もし金利が上がっても、この人は返済を続けられるか?」をシミュレーションするための数字です。この数字は一般には公開されていません。

いま、多くの大手銀行がこの「審査金利」をこっそり引き上げています。そうなると、年収が同じでも、銀行が「貸してもいいよ」と言ってくれる金額(借入可能額)がガクンと減ってしまいます。

住宅ローンの専門家であるMFSの塩沢氏は、次のように警鐘を鳴らしています。

審査金利の上昇で住宅購入の予算を抑える人が増える。

これは、無理な買い物ができなくなるという点では良いことかもしれませんが、一方で「欲しい家が買えない」という現実を突きつけられることでもあります。塩沢氏はさらに、この審査の厳格化によって、特に郊外の物件などで買い手が減り、住宅価格そのものが下落する可能性も指摘しています。

よくある疑問(FAQ)

質問:変動金利もこれから上がるの?

回答:はい、強い上昇圧力がかかっています。日銀の政策変更により、メガバンクの変動金利平均は約15年ぶりの高い水準にあります。銀行同士のシェア争いがあるため今はまだ低く見えますが、今後はさらに上がっていくという見方が一般的です。

質問:今、家を買うのは損なのでしょうか?

回答:価格も金利も高い「ダブルパンチ」の状況ですが、銀行の審査が厳しくなることで、逆に「バブル的な高値」が落ち着く可能性があります。審査が通らないということは、銀行があなたの生活を守るために「今はやめておけ」と言ってくれているサインかもしれません。無理に買うより、価格が下がるのを待つのも一つの戦略です。

まとめとこれからの視点

住宅ローンの世界は今、大きな転換点を迎えています。50年ローンという長い期間に頼って、背伸びをしてまで高い家を買うのが本当に正解なのでしょうか。

これからは「銀行がいくら貸してくれるか」ではなく、「自分たちが将来にわたって、いくらなら無理なく返していけるか」を自分たちで厳しく見積もる必要があります。銀行が審査を厳しくしているのは、貸したお金が返ってこなくなるリスクを恐れているからです。

あなたは、自分が70歳や80歳になったとき、まだ住宅ローンの重い袋をくわえて飛び続けている姿を想像できますか?

専門家としての一言(司法書士・1級FPの視点)

現在の住宅ローン市場において、返済期間の長期化は「月々の返済額」という一点のみに焦点を当てた、極めて危うい解決策です。

FPの視点から特に懸念されるのは、健康リスクと出口戦略の欠如です。返済期間が50年に及ぶ場合、団体信用生命保険による保障は続きますが、高度障害や疾病のリスクは加齢とともに飛躍的に高まります。また、完済時年齢が80歳に迫る計画では、老後資金の枯渇は避けられません。

今後は、物件の「資産価値」をよりシビアに評価してください。審査金利の上昇により、郊外を中心に物件価格が下落に転じる兆しもあります。安易に長期ローンを組んで「含み損」を抱えるリスクを避け、万が一の際に売却して完済できるかどうか、冷静なシミュレーションを行うことが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

首都圏で急増中!「定借マンション」が若い世代に選ばれる理由と知っておきたい注意点

2025年の首都圏の定借マンション供給は24年の2.7倍と過去最多の1502戸に。 好立地で割安ですが、将来は建物を解体して土地を更地で地主に返す必要がある住まいです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マンションの価格が上がりすぎて「自分たちの予算では手が届かない……」と悩んでいる方が増えています。そんな中、これまでの「家は一生持ち続けるもの」という常識を覆すような、新しい住まい方が注目を集めています。それが「定期借地権付きマンション(定借マンション)」です。なぜ今、この物件が急増しているのか、専門家の視点でその裏側をわかりやすく解説しますね。

定期借地権付きマンションの仕組み

定期借地権付きマンションとは、50年や70年といったあらかじめ決められた期限の間だけ、地主さんから土地を借りてその上に建っているマンションのことです。

一般的なマンションは土地も建物も自分のものになりますが、定借マンションの場合、購入者が自分のものとして持てるのは「建物」だけ。ここが大きな違いです。そして最も大切なルールは、期限が来たら建物を解体して更地に戻し、地主さんに土地を返さなければならないということです。つまり、住める期間に終わりがある「期間限定のマイホーム」なのです。ちゅいヨ!

供給が増えている背景

なぜ今、こうした期限付きのマンションが過去最多のペースで増えているのでしょうか。実は、土地をめぐる「貸したい側」と「建てたい側」のニーズがぴたりと一致したからなんです。

最大の理由は、地価(土地の値段)の急激な上昇です。不動産会社がマンションを建てるための土地を買おうとしても、値段が高くなりすぎて手に入れるのが非常に難しくなっています。一方で、代々の土地を守ってきた地主さんも「土地を手放したくないけれど、有効に活用して収益を上げたい」と考えています。

このように「土地を売りたくない地主」と「土地取得コストを抑えて住宅を提供したい不動産会社」をつなぐ解決策として、定借マンションの開発が加速しているというわけですね。

好立地で割安という大きなメリット

定借マンションの最大の魅力は、なんといっても「一等地」に「割安」で住めることです。

具体的な物件を見ると、三井不動産レジデンシャルの「パークコート ザ・三番町ハウス(千代田区)」や、日鉄興和不動産などの「リビオシティ文京小石川(文京区)」、三菱地所レジデンスなどの「ザ・パークハウス 門前仲町(江東区)」といった、本来なら手が届きにくい人気エリアでの供給が目立っています。

価格面についても、不動産経済研究所の専門家は次のように分析しています。

同じエリアで一般的なマンションを買おうとすると15~20%ほど高い価格になるケースが多い

土地を購入するコストがかからない分、販売価格が周辺相場より15〜20%ほど安く設定されることが多く、これが「都心に住みたい」と願う若い世代にとって大きなチャンスになっています。

一般的な物件とは違う維持費

安く買える定借マンションですが、実は毎月の「ランニングコスト」には注意が必要です。

購入後にかかるお金は、一般的な管理費や修繕積立金だけではありません。地主さんに支払う「地代」が毎月発生します。さらに、契約終了時に建物を壊すための「解体積立金」もあわせて積み立てていく必要があります。

住宅ローンの支払額は安く抑えられても、これら独自の維持費を合計すると、毎月の手出し額は一般的なマンションより高くなるケースもあります。購入価格の安さだけでなく、毎月のトータルコストをしっかりシミュレーションしておくことが大切です。

10年から20年で住み替えるという選択

「家を買ったら一生住むもの」という考え方が、今大きく変わろうとしています。定借マンションを選ぶ人たちの多くは、最初から「最後まで住み続けること」を考えていません。

販売担当者からは、次のような最近の実態が語られています。

最近の契約者の多くは10~20年ほどで住み替える前提で購入している

定借マンションは、期間の終わりに近づくほど売却価格が下がりやすい傾向にあります。そのため、資産価値が維持されている10〜20年程度のタイミングで賢く売却し、ライフステージの変化に合わせて次の住まいへ移る。そんな「軽やかな住み替え」を前提にした戦略的な住まい方が、合理的と考える層に支持されているのです。

よくある疑問(FAQ)

【疑問1】期限が来たら延長はできるの?

【回答】原則として延長はできません。期限が来たら契約を終了し、更地にして地主に返却するのがルールです。そのため、将来の退去を見越して「その時までに次の住み替え資金をどう確保するか」というプランを立てておく必要があります。

【疑問2】どんな人が買っているの?

【回答】都心に通勤する共働きの若い夫婦など、利便性を最優先する実需層が中心です。高騰する都心マンションの中で、手が届く価格で質の高い暮らしを手に入れ、かつ将来の住み替えも柔軟に考えたいという方々に選ばれています。

まとめと問いかけ

地価が高騰し続ける今の時代、「所有」にこだわらずに「利用」する権利を買う定借マンションは、賢い選択肢の一つになっています。期限があるからこそ、その期間の利便性を最大限に楽しみ、人生の段階に合わせて住まいを最適化していく。そんな新しい価値観が広がっています。

あなたは「一生モノの家」と「利便性の高い期間限定の家」、どちらに魅力を感じますか?

専門家としての一言(司法書士・1級FPの視点)

定期借地権付きマンションは、初期の購入費用を抑えつつ理想の立地を手に入れる有効な手段ですが、長期的な資産設計には慎重さが求められます。将来の売却価格は残りの借地期間に強く左右されるため、一般的な物件とは資産価値の目減りするスピードが異なります。地代や解体積立金を含めた月々の実質負担を把握し、数十年後の住み替え時期を明確に見据えた資金計画を立てることが、この住まいを賢く使いこなすための鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

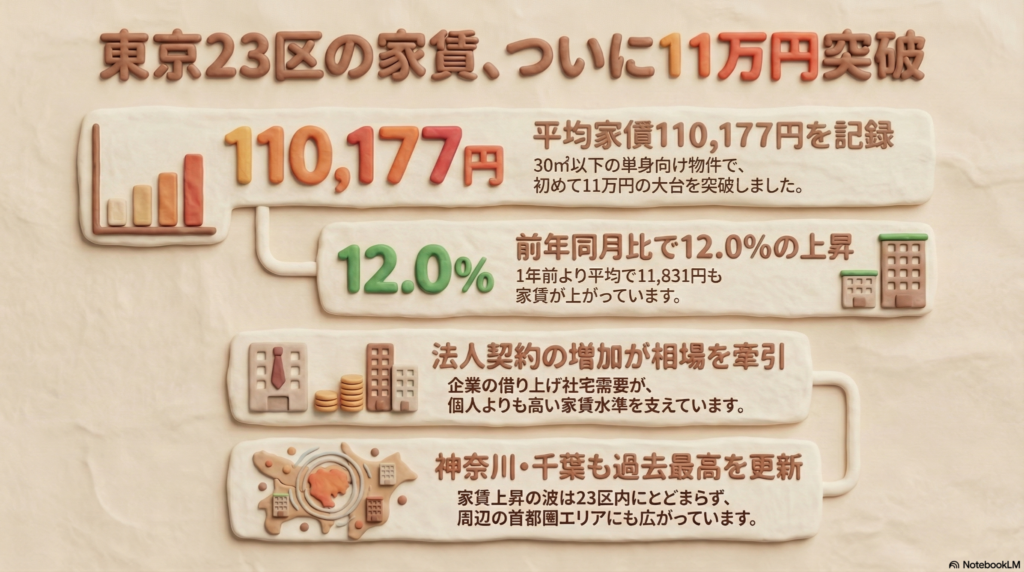

23区の一人暮らし家賃がついに11万円突破!高騰が止まらない理由と今後の展望

東京23区の単身向けマンション家賃がついに11万円を超え、過去最高値を更新中です。

法人契約の増加が相場を押し上げており、好条件の物件は現在激しい争奪戦にあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

東京でお部屋を探している人には耳の痛いニュースが入ってきました。2024年2月の東京23区における単身向けマンション(30平方メートル以下)の平均募集家賃が、ついに11万177円に達したんだ。

これは2015年の調査開始以来、21ヶ月連続で最高値を更新し続けている驚きの結果だよ。前年の同じ月と比べると、なんと約1.2万円(12.0%)も値上がりしているんだね。

1級FPとしての視点でこの「11万円」という数字を見ると、いかに異常かがわかるよ。一般的に無理のない家賃は「手取り収入の3分の1」と言われているんだ。家賃11万円を払うには、毎月の手取りが33万円ほど必要になる計算だね。これは年収に換算すると500万円前後になるけれど、一人暮らしを始める若年層にはかなり高いハードルと言わざるを得ないんだ(ちゅいヨ!)。

会社が家賃を押し上げる不思議な仕組み

今は進学や人事異動のシーズンなのに、なかなか空室が出ないのには理由があるんだ。実は、家賃そのものや引っ越し費用が上がりすぎて、今の入居者が「動きたくても動けない(住み続けるしかない)」という状況になっているからなんだね。

さらに、家賃を押し上げている大きな要因が「法人契約」なんだ。アットホームラボの磐前淳子氏は、次のように分析しているよ。

「借り上げ社宅などの法人契約が増えている。企業が契約する場合は、個人よりも高い家賃を受け入れやすく相場を押し上げる一因になっている」

個人が自分のお財布から払うお金には限界があるけれど、会社にとっての家賃は「経費」として節税に繋がったり、優秀な社員を引き止めるための「福利厚生」だったりするんだ。だから、個人なら諦めるような高い家賃でも、会社ならOKが出てしまう。この法人マネーが、相場の底上げをしてしまっているんだね。

東京以外のエリアはどうなっている?

東京23区が突出して値上がりする一方で、少し視点を広げると意外な事実が見えてくるよ。首都圏(1都3県)の動向を比較してみよう。

- 神奈川県:平均7万7683円(最高値更新)

- 千葉県:平均7万3599円(最高値更新)

- 埼玉県:平均6万8023円(前月比1.4%下落)

- 東京23区以外のエリア:平均6万3738円(前月比1.4%下落)

神奈川や千葉も最高値を更新しているけれど、注目すべきは埼玉県や23区外の東京だね。これらは最高値を更新し続ける23区とは対照的に、実は少しだけ家賃が下がっているんだ。23区内は「法人パワー」でバブル状態だけれど、その周辺エリアでは、個人でも手が届きやすい相場が保たれていると言えるね。

よくある疑問(FAQ)

質問:なぜこんなに高くても借りる人がいるの?

答え:個人の需要だけでなく、予算に余裕がある企業の「借り上げ社宅」としての需要が非常に強いからなんだ。利便性の高い物件は、個人が迷っている間に法人が契約してしまうことも珍しくないよ。法人需要が家賃の下支え(底上げ)をしてしまっているんだね。

質問:家賃はこれから下がる可能性はある?

答え:今のところ21ヶ月連続で上がっている勢いを見ると、23区内ですぐに下がることは考えにくい状況だよ。特に、今の入居者が高額な引っ越し費用を嫌って退去を控えているため、新しい空室が出にくい「品不足」の状態が続いているからなんだ。

質問:少しでも安く借りるコツはある?

答え:あえて「23区内」という条件を外してみるのが一番の近道だよ。データでも見た通り、埼玉県や東京の郊外エリアは家賃がわずかに値下がり傾向にあるんだ。エリアを広げるだけで、毎月の固定費を数万円単位で節約できる可能性があるよ(ちゅいヨ!)。

これからの住まい探しへのヒント

今の東京23区での物件探しは、まさに「奪い合い」の過酷な状況にあると言えます。良い物件を見つけたら即断即決できる準備をしておかないと、すぐに誰かに取られてしまうスピード勝負の時代なんだね。

これからお部屋を探すなら、無理をして23区内に住んで家計を圧迫させるのか、それともエリアを広げて貯蓄や趣味にお金を回すのか、自分なりの優先順位を明確にすることが大切だよ。

最後に、あなたなら、この家賃でも便利さを取りますか?それともエリアを広げますか?

専門家としての一言

司法書士および1級FPの視点からお伝えすると、家賃は生活を支える基盤であると同時に、家計を最も圧迫する固定費です。一度契約を交わせば、数年間はその支払いに縛られることになります。

現在は法人契約が主導して相場を形成しており、個人の支払能力を超えた価格設定がなされている物件も散見されます。目先の利便性や焦りから無理な契約を結ぶと、将来の資産形成や予期せぬ支出への対応が難しくなるリスクがあります。契約前には必ず、管理費や更新料を含めた総支払額を算出し、自身の収支バランスに照らして冷静に判断してください。また、厳しい市場環境であっても、契約書の特約事項や解約時の条件確認を怠らないよう注意しましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

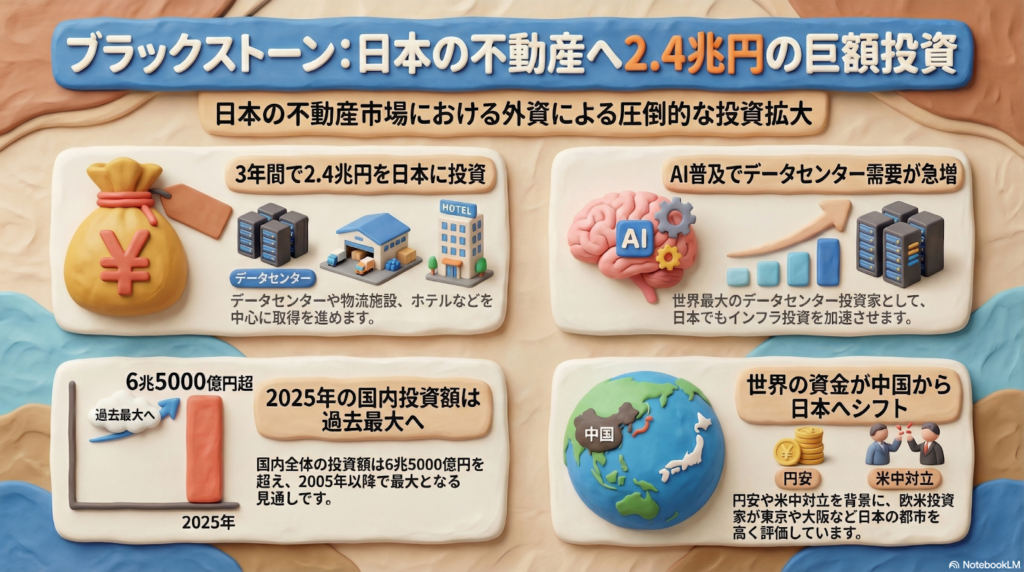

世界最大の投資家が日本に2.4兆円を投じる理由:私たちの街はどう変わる?

世界最大の投資ファンド、ブラックストーンが日本不動産に2.4兆円を投資します。 AIで需要が増えるデータセンターや、観光客が集まるホテルが主な投資の対象です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は、ニュースで話題になっている「世界最大の投資ファンドが日本に大金を投げ込んでいる」というお話について解説するね。

2.4兆円なんて言われても、数字が大きすぎてピンとこないかもしれないけれど、実は私たちの住む街の姿や、日本の景気に大きく関わる大切なお話なんだ。難しい経済の仕組みを、文鳥のボクがみんなにもわかるように、かみ砕いて説明するよ。

世界一の投資ファンドが日本を選んだ理由

世界最大級の不動産ファンド、アメリカの「ブラックストーン・グループ」が、これから3年間で日本の不動産に150億ドル(約2.4兆円)という、とてつもない金額を投資することを決めました。

なぜ、彼らは日本を選んだのでしょうか?主な理由は2つあるよ。

- 日本の会社の「持ち物整理」が進んでいるから

今の日本の会社は、経営の効率を上げるために「使っていない土地」や「本業に関係ないビル」を手放して、身軽になろうとしています。これを「資産のスリム化」と呼びます。ブラックストーンは、そうして売りに出された不動産を買い取って、新しく活用しようとしているんだ。

- 世界のお金が中国から日本へ流れているから

これまでは中国に投資していた欧米の投資家たちが、アメリカと中国の対立や、今の円安(円の価値が安くなっていること)を見て、「今は日本に投資したほうが安心でお得だ!」と判断して、投資先を日本に切り替えているんだよ。

AIの進化が不動産投資を加速させる

今回の投資で特に注目されているのが「データセンター」です。

データセンターとは、たくさんのコンピューターを置いて、インターネットやAIの計算を行うための大きな建物のこと。今、世界中でAIがものすごく発達しているから、この建物が足りなくてみんな困っているんだ。

ブラックストーンは、実は世界で一番データセンターにお金を出している投資家で、これまでになんと1300億ドルもつぎ込んできたんだ。これからも、世界中で20兆円以上をデータセンターに使う計画を立てているんだよ。

ブラックストーンの責任者であるナディーム・メグジ氏は、日本の可能性についてこう語っています。

東京や大阪の不動産の需要は世界屈指だ。強力な収益の成長が見込める。

世界から見ても、東京や大阪は「お金を稼ぐ力がある魅力的な街」だと思われているんだね。

日本中が投資の舞台に

この動きはブラックストーンだけではありません。2025年の日本国内への不動産投資額は、合計で6兆5000億円を超える見通し。これは、調査が始まった2005年以来で一番大きな金額なんだよ。

世界が日本を狙っている証拠に、カナダの巨大ファンド「ブルックフィールド」も、今後5年で100億ドル(約1.6兆円)以上を日本に投資する計画を立てているんだ。

具体的な大型案件の例を見てみよう。

- 西武ホールディングスから「東京ガーデンテラス紀尾井町(赤坂プリンスホテル跡地のビル)」を、約4000億円という巨額で買い取ることが決まっているよ。

- 投資の対象は東京や大阪だけでなく、福岡などの地方都市でも、新しく投資できる物件を積極的に探しているんだちゅいヨ!

まさに、日本中の大きな施設が、世界のお金で新しく生まれ変わろうとしているんだ。

よくある疑問(FAQ)

Q1:なぜ外国の会社が日本の不動産をたくさん買うの?

A1:日本は政治が安定していてルールもしっかりしているし、今は円安で「お買い得」だから。さらに、中国に投資しにくくなった分、日本がアジアで一番の投資先として選ばれているんだよ。

Q2:データセンターって何?なぜそんなに大切なの?

A2:みんながスマホで動画を見たり、AIに質問したりするとき、その裏側で膨大な計算をしている「脳みそ」のような施設なんだ。これがないと今の便利な生活は成り立たないから、世界中で取り合いになっているんだよ。

Q3:私たちの生活に何か影響はあるの?

A3:古いビルが新しいホテルや施設に建て替えられたり、新しい仕事場ができたりして、街が活発になる可能性があるよ。世界からお金が集まることで、日本の経済が元気になるきっかけになるかもしれないね。

まとめと未来への問いかけ

今、日本の不動産市場は世界中から熱い視線を浴びているんだ。

アメリカやカナダの大きなファンドが、何兆円ものお金を日本に持ち込んで、データセンターやホテルを作ろうとしている。これは、日本という国が「これからも成長していく場所」として期待されている証拠でもあるちゅいヨ!

世界のお金が日本に集まることで、私たちの街はこれからどう便利になっていくでしょうか?街で見かける大きな工事の看板を見たら、「あ、ここも世界のお金で新しくなるのかな?」と考えてみると面白いかもしれないね。

専門家としての一言

企業の不動産売却、いわゆる「資産のスリム化」は、単なる持ち物の整理ではありません。企業が本来の事業に集中するための経営判断であり、その受け皿としてブラックストーンのような巨大資本が機能することで、日本の不動産市場の流動性は格段に高まります。

放置されていた不動産や非効率な活用をされていた土地が、最新のデータセンターやホテルへと生まれ変わることは、日本の産業構造をアップデートし、経済全体の活性化に大きく寄与するものと考えられます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

マンションの機械式駐車場が家計を苦しめる?知っておきたい維持費の落とし穴

機械式駐車場は維持費が非常に高く、もし空きが目立っているようなら、早めに機械を撤去して地面に直接停める「平置き」に変えるのが得策です。これは車を持っている人だけの問題ではありません。修繕費の不足を補うために、車を持たない人の負担が増えたり、マンション全体の価値が下がったりする可能性があるため、住民全員の大きな課題として考える必要があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

多くのマンションで見かける「機械式駐車場」ですが、実はこれがマンションの貯金をじわじわと食いつぶす「お荷物」になっているケースが増えています。1990年代後半から、マンションの40%から60%には当たり前のように機械式駐車場が設置されてきました。でも今、その当たり前が大きな危機を招いているんです。車に乗らないから自分には関係ないと思っている方も、マンションという「一つの大きな鳥かご」を守るためのお話だと思って、ぜひ最後まで読んでくださいね。

身近に迫る駐車場の赤字問題

マンションの管理組合にとって、駐車場代は大切な収入源です。しかし最近では、建物全体の修理代(修繕費)が首都圏を中心にこの4年間で毎年5%ずつも値上がりしているというデータがあります。物価高でマンションの家計に余裕がなくなる中で、機械式駐車場の維持費が大きな負担となり、マンションの「貯金」をどんどん減らしているのです。

機械式駐車場にかかる驚きのコスト

機械式駐車場を維持するには、想像以上にお金がかかります。専門家の分析では「粗い計算で車1台用スペース当たり年10万〜15万円程度はかかる」と言われています。

これは毎月の点検代だけでなく、約25年ごとに行う高額な設備の入れ替え費用まで含めた「隠れた借金」のようなものです。例えば、1台あたりの駐車場代が月1万円(年間12万円)だとすると、維持費だけでほとんど消えてしまいます。もし空きがあれば、その分の維持費をマンション全体の財布から補填することになり、まるでお財布に穴が開いてお金がポタポタ漏れ出しているような状態なんです。

進む車離れと空き駐車場の増加

特に都市部では「車離れ」が加速していて、1世帯あたりの車の数は1台を下回っています。車が停まっていない空きスペースがあっても、機械を維持するための電気代や点検代、将来の交換費用は減りません。空きが増えれば増えるほど、マンション全体の修繕計画が狂い、住民の皆さんの羽が抜けるほど(!)深刻な資金不足に陥ってしまうマンションが増えているのです。

平置き化という思い切った選択肢

このピンチを乗り切るための方法が、機械を撤去して「平置き」に変更することです。平置きにすれば、将来のメンテナンス代や交換費用をほぼゼロにできます。

ただし、撤去工事には1台あたり100万円以上かかることもあります。高額な費用に戸惑う声も出ますが、あるマンションの理事長は「工事費を出してでも今『出血』を止めた方がいい」と決断しました。目先の工事費は高くても、将来の大きな赤字を防ぐための「賢い先行投資」といえるでしょう。

ルール変更で変わるマンションの合意形成

駐車場を平置きに変えるような大きな変更には、住民の皆さんの賛成が必要です。これまでは「全所有者の4分の3以上」の賛成が必要だったため、連絡がつかない「幽霊オーナー」がいるだけで話が進まないという壁がありました。

しかし、2026年4月からは法律(区分所有法というマンションのルールブックです)が改正されます。改正後は、全所有者の過半数が出席していれば「その場にいる出席者の4分の3以上」の賛成で決議できるようになります。これにより、やる気のある住民同士でマンションの未来をスムーズに決められるようになるんです(ちゅいヨ!)。

よくある疑問(FAQ)

・質問:空いている駐車場をマンション以外の人に貸し出すことはできないの?

・回答:可能ですが、ハードルは低くありません。まずマンションの規約を変える必要がありますし、部外者が敷地に入るための防犯対策も考えなくてはなりません。さらに、外部からの収入には税金がかかるため、税理士さんへの報酬など新しい経費が発生する点にも注意が必要です。

・質問:中古マンションを買う時に気をつけることは?

・回答:駐車場の空き状況と、将来の修繕計画を必ずチェックしましょう。空きが多いのに機械式駐車場のまま放置されているマンションは、後から修繕積立金が跳ね上がったり、突然大きな一時金を請求されたりするリスクがあるからです。

まとめと未来への問いかけ

マンションの駐車場問題は、今の所有者だけでなく、将来その部屋を引き継ぐ世代にも関わる大切な問題です。「まだ大丈夫」と問題を先送りにせず、早めに対策を打つことが、大切な住まいの未来を守る近道になります。

あなたのマンションの駐車場、10年後も今のままで安心だと言い切れますか?(ちゅいヨ!)

専門家としての一言

機械式駐車場の収支悪化は、マンション全体の資産価値の下落に直結する深刻な課題です。2026年の法改正を好機と捉え、まずは現在の稼働率と将来の維持コストを正確に把握し、住民全体で危機感を共有することから始めてください。早めの合意形成こそが、長期的な資産価値の防衛につながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【衝撃】都心のマンションバブルに異変?3年ぶりに価格下落した不動産市場の裏側

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

空の上から街を眺めていると、これまで「上がり続けるのが当たり前」だった東京のマンション市場に、少しおかしな風が吹き始めたのを感じます。なぜ今、飛ぶように売れていた都心のマンションが値下がりを始めたのでしょうか?その裏側を、小さな文鳥の目線でわかりやすく解説します。

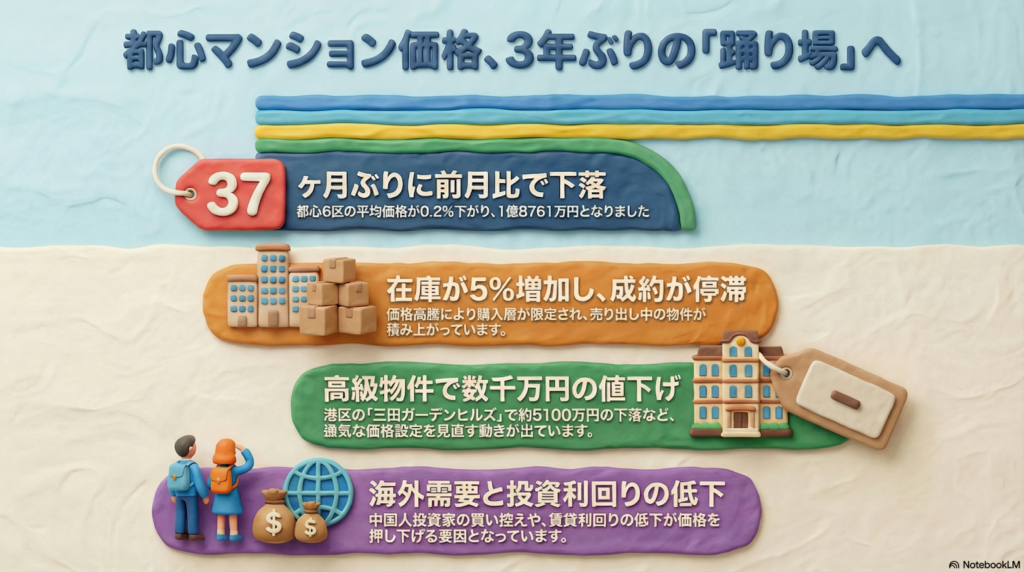

都心の「高値の花」がついに値下がり

東京の真ん中、都心6区(千代田・中央・港・新宿・文京・渋谷)の中古マンション価格が、前月と比べて0.2%安くなりました。たった0.2%と思うかもしれませんが、実はこれ、3年1ヶ月(37ヶ月)ぶりの出来事なのです。

これまでマンションを売る側は「高くしても売れる」と強気でしたが、あまりの価格高騰に、ついに買う側がついていけなくなっています。その証拠に、売りに出しても買い手が見つからない「在庫」が急増中。都心6区で売り出されている中古マンションの数は2月時点で4,472戸と、前の月より5%も増えてしまいました。

本来であれば需要が盛り上がる春に価格が下落するのは異例

不動産調査会社、東京カンテイの高橋氏はこう指摘します。通常、4月からの入学や就職にあわせて引っ越す人が多い「春」は、一年で一番家が売れる時期。そんな需要たっぷりの季節に値段が下がるのは、市場の空気が明らかに変わったサインだと言えるでしょう。

港区で5100万円ダウンも?具体的な値下げの衝撃

実際にどれくらい価格が動いているのか、具体的なマンションの名前を見てみましょう。

・三田ガーデンヒルズ(港区):前月より約10%(約5100万円)の値下げ

・パークタワー西新宿(新宿区):前月より約8%(約1700万円)の値下げ

・パークコート浜離宮ザタワー(港区):前月より約2%(約860万円)の値下げ

5000万円といえば、地方なら立派な一戸建てが丸ごと買えてしまう金額。それがたった1ヶ月の調整で下がったというのは、非常に大きなインパクトがあります。

ただし、注意が必要なのは、これだけ下がっても「まだ十分に高い」ということです。1年前と比べると都心6区の価格は24.2%も高い水準にあります。今は「暴落」というよりも、空高く飛びすぎた価格が少し羽を休め始めた段階といえるでしょう。

投資家や海外の買い手が静かになった理由

マンションを「自分で住むため」ではなく「貸して儲けるため」に買う投資家たちの動きも鈍くなっています。

その理由は「利回り(りまわり)」の低下です。利回りとは、買った代金に対して、1年間でどれくらい家賃収入が得られるかという割合のこと。都心6区の平均的な利回りは4.43%程度ですが、ワンノブアカインドの川島社長によると、最近の超高額物件では利回りが2%を下回るケースも出ているそうです。これでは、高いお金を払って買う魅力が薄れてしまいます。

また、これまで都心のマンションをたくさん買っていた中国人の富裕層も、2024年(令和6年)に入ってから買い控えを始めています。自分たちの国の景気が悪くなったり、日本のマンションが高くなりすぎたりして、転売しても儲かりにくくなったのが理由です。こうした「大きなお金」を動かす人たちが静かになったことも、価格下落の大きな要因です。

よくある疑問(FAQ)

質問1:今すぐ東京全体のマンション価格が暴落するの?

回答:今のところ、都心6区では価格の調整が始まっていますが、実は東京23区全体で見ると前月比1.9%高くなっており、平均価格は1億2349万円に達しています。一部の超高級物件が値を下げていても、地域全体がすぐに暴落するわけではありません。

質問2:なぜ春なのに安くなっているの?

回答:一番の理由は、価格が一般の人には手が届かない「高値の花」になりすぎたからです。春は探す人が多い季節ですが、それでも買える人が減ってしまい、在庫が積み上がった結果、売る側が価格を下げざるを得なくなっています。

質問3:これからは買い時になる?

回答:専門家の間でも意見が分かれています。さくら事務所の山本氏は「個別には調整があっても全体は堅調」とみていますが、アットホームラボの磐前氏は「当面は横ばいか小幅な下落が続く」と分析しています。市場が上昇を止めて、様子見の「踊り場」に来ていることは確かです。

まとめ:これからの住まい探しに大切なこと

都心のマンション市場は、今まさに大きな転換点を迎えています。「いつでも、いくらでも高く売れる」という神話が少しずつ崩れ、買う側が慎重に見極める時期に入りました。

これから住まいを探す人や、持っているマンションの価値が気になる人は、単に「みんなが買っているから」という理由だけで判断するのは危険です。

あなたが今、一生懸命に追いかけているその物件。明日、もし価格が大きく下がったとしても、あなたは「この家を買ってよかった」と笑えますか?ちゅいヨ。

専門家としての一言(司法書士・1級FPの視点)

市場の変動期には、周囲の熱狂に流されず、自身の資金計画を冷静に見つめ直すことが重要です。無理な住宅ローンを組むことは、将来の相続や資産承継において大きなリスクとなる可能性があります。物件の資産価値を客観的なデータに基づいて判断し、身の丈に合った選択を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。