将来の収入減や値下がりを考え、今の生活を壊さない無理のない計画を立てるのが大切だよ。

こんにちは!住みたい街として人気の吉祥寺や西荻窪を拠点に、相続や不動産のご相談に乗っている文鳥の「ぶん吉」です(ちゅいヨ!)。

最近、井の頭公園を散歩している若いご夫婦から、マイホームのご相談を受けることがとっても増えたんだ。

住宅購入を急ぐ20代が急増している背景

いま、20代で家を買う人がかつてないほど増えているのを知っているかな?

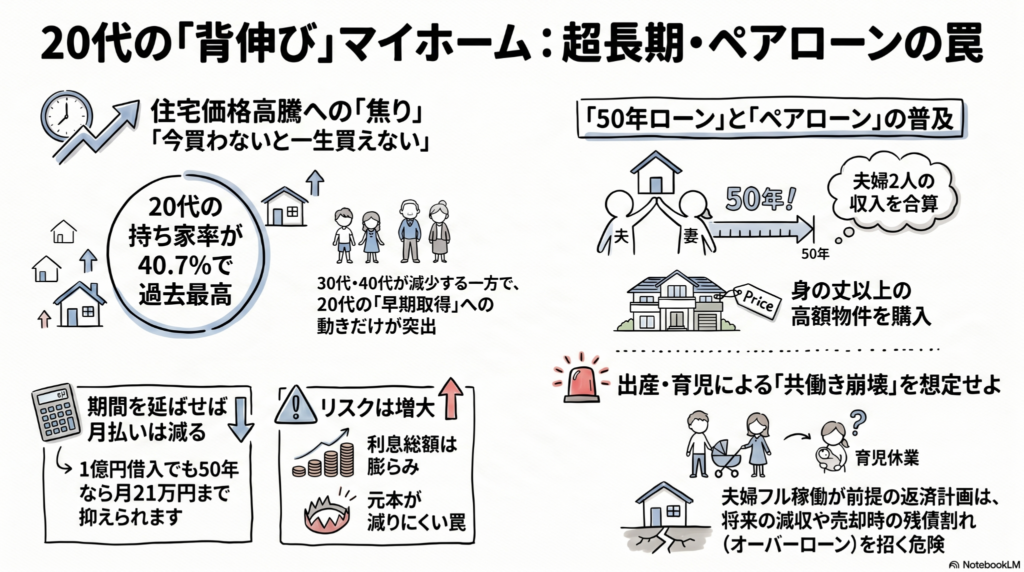

最新の調査によると、2025年における20代(2人以上の世帯)の持ち家率は40.7%と、2000年以降で過去最高を記録したんだよ。2000年の持ち家率は約20%だったから、なんとこの25年で約2倍にまで膨れ上がったことになるんだ。

でも、ちょっと注意して見てほしいのが、これが「2人以上の世帯(主に既婚者)」に偏っているという点。独身の方も含めた調査では持ち家率は横ばいか微減傾向にあるから、安定した収入のある共働きカップルが「今のうちに!」と動いているのが今の状況なんだね。

なぜこれほど焦っているのかというと、一番は「今買わないともう一生手が届かなくなる」という恐怖心。それと、実は今の20代は他の世代に比べて賃上げの勢いが強くて、共働きが当たり前になっていることも「今なら買える」という自信に繋がっているみたいだね。30代や40代の持ち家率が下がっている中で、20代だけが右肩上がりなのは、不動産を見守る僕としても本当に驚きなんだ。

50年ローンとペアローンという魔法の杖の正体

吉祥寺のような人気のエリアだと、マンション価格はどんどん上がって、1億円を超えることも珍しくないんだ。そんな高嶺の花を手に入れるために使われているのが「50年ローン」と「ペアローン」という仕組みだよ。

実は今、57.5%もの金融機関が「最長50年」の住宅ローンを取り扱っているんだ。たった1年で取り扱う銀行が24ポイントも増えたというから、銀行側も必死に貸し出そうとしているのがわかるよね。

例えば、1億円を金利1%で借りる場合を比べてみよう。

- 35年返済だと、月々の支払いは約28万円。

- 50年返済だと、月々の支払いは約21万円。

月々7万円も安くなるなら「これなら払える!」って思っちゃうよね。でも、これは魔法でもなんでもないんだ。返済期間が長い分、最終的に銀行に払う利息の総額はドカンと増えるし、何より「借金の元本がなかなか減らない」というリスクがある。50年後なんて、僕ら文鳥なら何世代も交代しているくらいの長い年月だよ。その間ずっと借金を背負い続ける重みを、一度冷静に考えてみてほしいんだ。

ライフイベントとオーバーローンの落とし穴

20代で家を買うということは、その後に「出産」や「育児」といった大きな変化がやってくる可能性が高いよね。ペアローンは夫婦二人の「今のフルパワーの収入」を前提に審査されるから、どちらかが育休に入ったり、時短勤務になったりした途端に、家計がパンクしてしまう危険があるんだ。銀行は「赤ちゃんが生まれたから今月は安くして」なんて、簡単には言ってくれないからね。

さらに怖いのが「オーバーローン」だよ。これは、家を売ろうとした時に、売却価格よりもローンの残りの方が多くなってしまう状態のこと。 特に最近は、東京都心でも中古マンション価格が前月比でマイナスになる月が出始めるなど、価格高騰にも陰りが見えてきたんだ。

「(残債が住宅売却額を上回る)オーバーローンに陥る懸念もある」(MFS塩沢崇氏)

もし数年後に「やっぱり生活が苦しいから家を売りたい」と思っても、売ったお金で借金が返せなければ、家を失った後も毎月借金を返し続ける生活が待っている。まさに、カゴのない止まり木で踏ん張っているような、不安定な状態になってしまうんだ。

今の幸せと将来のバランスを考える

早く家を買って資産を作るのは、決して悪いことじゃないよ。

でも、ローンのために今の生活のすべてを犠牲にしていないかな?

専門家の星野卓也氏も「キャッシュフローが常に厳しい状況に陥り、生活の満足度は高まらない懸念もある」と指摘しているんだ。

吉祥寺や西荻には美味しいお店や楽しい場所がたくさんあるのに、ローンの返済に追われて外食も旅行もできないのでは、何のために家を買ったのかわからなくなっちゃうよね。

20代はこれから仕事の転勤や親の介護など、ライフスタイルがガラリと変わる可能性がある時期。今の決断が将来の自分を縛りすぎる「重い鎖」にならないよう、もっと柔軟な計画を立てることが大切だよ。

よくある疑問(FAQ)

質問1:なぜ20代の持ち家率だけが上がっているの?

主に共働きの既婚世帯が、「さらに値上がりする前に」と購入を急いでいるからです。他の世代よりも収入の伸び率が高いことも、強気な判断を後押ししているようです。

質問2:50年ローンを組めば、高い家を買っても大丈夫だよね?

月々の返済額は抑えられますが、借金の減り方が非常に遅いのが難点です。将来、家を売りたくなった時に「売値よりも借金の方が多い」という状況になりやすく、リスクは高いと言えます。

質問3:もし収入が減って家を売りたくなったらどうなるの?

家の価値がローンの残高を下回っている場合、家を手放しても借金だけが手元に残ります。最近は東京でも価格が下落する月が出てきており、いつでも高く売れるという神話は崩れつつあります。

まとめとこれからの暮らしへの問いかけ

家を持つことは人生のゴールではなく、家族と幸せに過ごすための「箱」を手に入れることに過ぎないんだ。ブームや焦りに流されて、将来の自分を苦しめるような無理な借金を背負うのは、本末転倒だよね。

最後に、みんなに考えてみてほしいことがあるんだ。 「あなたは、30年後や50年後の自分に、今の決断を『ありがとう、おかげで幸せだよ』と言ってもらえる自信がありますか?」

自分の人生という大空を、自由に、そして安心して飛び続けられるような選択をしてね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

20代での住宅取得は資産形成の第一歩になりますが、登記上の権利関係や将来の相続、そして何よりキャッシュフローの安定性を冷静に見極めることが、真の安心に繋がります。

特にペアローンを利用する場合、不動産登記における「持分(所有権の割合)」を、実際の資金拠出額や住宅ローンの負担割合と正確に一致させることが重要です。ここが曖昧だと、将来の売却時や相続時に思わぬ税務トラブルや親族間紛争を招く原因となります。

目先の返済額だけでなく、数十年後の生活設計や万が一の不動産価値の変動を、専門家と共に慎重にシミュレーションすることをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。