Author Archive

日本郵便が「冷凍弁当」を届ける!?2026年スタートの新サービスが注目される理由

日本郵便が2026年度から冷凍弁当の定期販売に参入し、高齢者の食を支えます。郵便局の窓口で注文でき、配送は冷凍輸送に強い佐川急便グループに委託します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

ぼくは普段、相続の専門家として活動していますが、その中でお年寄りの方々から「毎日の料理や買い出しがしんどくなってきた」という切実な悩みをよく耳にします。そんな中、とってもワクワクするニュースが飛び込んできました。

郵便局といえば「手紙」や「荷物」のイメージですが、これからは「おいしいごはん」を定期的に届けてくれるようになるんです。一人暮らしや夫婦二人きりの高齢世帯、それに忙しい共働きのみなさんの食事の負担を軽くしてくれる、新しい取り組みについて解説するね。

郵便局が「サブスク」で冷凍弁当を販売

日本郵便は、2026年度中に専用のウェブサイトを立ち上げ、冷凍弁当を定期的に届ける__「サブスクリプション(サブスク)」__事業をスタートさせます。サブスクとは、定額の料金を払って、定期的にお弁当を届けてもらう仕組みのことです。

これまでの郵便局の物販は、お中元やお歳暮といった「たまに贈るプレゼント」が中心でした。でも、これからは冷凍弁当をサブスクで販売することで、みなさんの「毎日の暮らし」を支えようとしています。

ちなみに、なぜ「サブスク」なのでしょうか?それは、一度きりの注文ではなく「継続して使ってもらう」ことで、ビジネスとしての収入を安定させ、より良いサービスを長く提供できるようにする工夫なんだちゅい。

強力なパートナー「クラダシ」との連携

この新しい挑戦のために、日本郵便は食品通販を得意とする「クラダシ」という会社とタッグを組みました。実は、すでに2024年11月から、クラダシの加工食品を郵便局のネットショップで販売し始めていて、仲良くなるための準備はもう始まっているんだよ。

2025年2月からは試験的にお弁当の販売を始め、その結果を生かして2026年度に本格的なスタートを切る計画です。

日本郵便は25年8月にクラダシと資本業務提携し、株式の1割を取得した。

「株式の1割を取得した」というのは、日本郵便がクラダシにお金を出して、同じチームの「オーナー(持ち主)」の一員になったということ。それだけ本気で、一緒に頑張ろうとしている証拠だね。

ネットが苦手でも大丈夫!「窓口営業」と「ゆうID」の強み

宅配食の世界には、すでに「ナッシュ」や「ワタミ」といった有名なライバルがたくさんいます。そんな中で、郵便局には他の会社にはない__「大きな武器」__が2つあります。

1つは、全国各地にある「郵便局の窓口」です。スマホやパソコンが苦手な方でも、窓口に置かれたタブレットを使って、局員さんと相談しながら申し込める仕組みを検討しています。

もう1つは、日本郵政グループの共通IDである__「ゆうID」__です。ネットを使いこなす人たちには、このIDを通じて「あなたにぴったりのお弁当がありますよ」とお知らせを届けることができます。対面の優しさとデジタルの便利さ、両方で攻める作戦なんだね。

意外な事実!配送はライバルの「佐川急便系」

ここで驚きの事実があります。実はお弁当を玄関まで届けてくれるのは、郵便局の「ゆうパック」ではなく、ライバル会社である__佐川急便のグループ会社__なんです。

なぜかというと、冷凍の荷物を運ぶ「コールドチェーン(低温輸送)」は、佐川急便がとても得意な分野だからです。日本郵便は、「自分たちに足りない部分は、得意なプロに任せよう」と考えました。

自分の弱点を隠さず、得意な相手と手をつなぐ。これを「協調と競争(コ・オペティション)」なんて呼んだりするけれど、とても賢くて柔軟な戦略だね(ちゅいヨ!)。

よくある疑問(FAQ)

- Q1:いつから本格的に始まるの? 回答:2026年度中に専用サイトができる予定です。その前のテストとして、2025年2月からお弁当の取り扱いが始まります。

- Q2:誰でも買えるの? 回答:はい、メインのターゲットは高齢世帯や共働き夫婦ですが、専用サイトや郵便局の窓口から、誰でも申し込めるようになる見込みです。

郵便局が食生活を支えるインフラになる未来

これまで手紙を運んできた郵便局が、これからは私たちの「健康」と「食卓」を支える存在へと変わろうとしています。全国どこにでもある郵便局が、地域の食生活を支える大切なインフラになる日は、もうすぐそこまで来ています。

もし、あなたの近くの郵便局で、栄養満点のおいしいお弁当が手軽に頼めるようになったら、一度利用してみたいですか?

専門家としての一言(司法書士・1級FPの視点)

司法書士やファイナンシャルプランナーの立場から分析すると、この事業は単なる収益確保を超えた、極めて公共性の高い取り組みであると言えます。高齢者の独居世帯が急増する現代において、定期的に理に適った食事が届く仕組みは、健康維持のみならず、緩やかな「見守り機能」としても機能します。

全国の窓口で対面相談を受け付ける体制は、デジタル格差(情報格差)の解消に直結し、社会的な孤立を防ぐきっかけにもなり得ます。郵便局という信頼の厚い拠点が、食という生命の根幹をサポートすることは、安心なシニアライフを設計する上での強力な支えとなるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

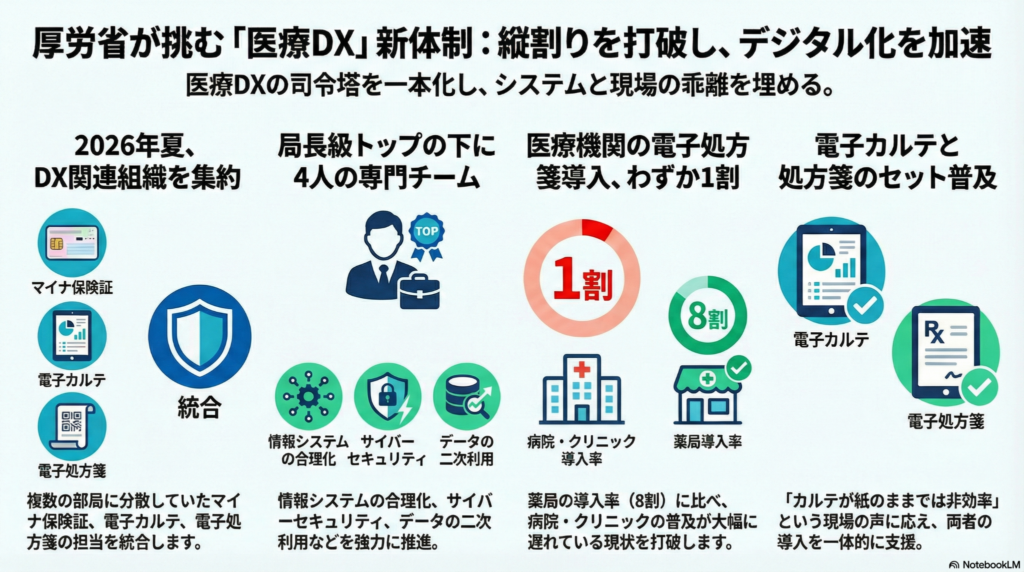

厚労省が本気で「縦割り」を壊す?2026年、日本の医療DXが劇的に変わる理由

厚生労働省が2026年夏に組織を統合し、医療DXの「縦割り」を解消します。電子処方箋やマイナ保険証の普及を一つの組織で強力に進め、医療を便利にします。

こんにちは!相続専門の文鳥、ぶん吉です。

みなさんは、病院での手続きを「面倒だな」と感じたことはありませんか?会計で長く待たされたり、薬局でまた同じ説明をしたり……。実は日本の医療現場では、いまだに多くの「紙」が使われています。

新型コロナウイルスの流行によって、日本の医療がデジタル化に大きく出遅れていることがはっきりしてしまいました。「なぜ他国ができることが日本で進まないの?」という疑問の答え、それは役所の「縦割り」という高い壁にありました。

今日は、厚生労働省がその壁を壊して、私たちの医療をどう変えようとしているのかを分かりやすく解説します。期待してほしいっちゅい!

衝撃の事実:薬局は8割なのに、病院はたった1割?

政府は「2025年3月までに、ほぼ全ての病院や薬局で電子処方箋を使えるようにする」という目標を掲げていました。しかし、現状は大きな差が開いています。

薬局では約8割が導入を済ませた一方で、医療機関(病院など)ではなんと__1割程度__にとどまっているのです。なぜ、これほどまでに進まないのでしょうか。その理由は、現場の切実な声にありました。

「電子カルテを導入しておらず、電子処方箋をいれても効率的にならない」

土台となる「電子カルテ」がデジタル化されていない病院にとって、処方箋だけをデジタルにしても手間が増えるだけ、というのが本音なのです。

この厳しい現実を受け、国は2025年7月に目標を修正しました。現在は__「電子カルテを整備する全ての医療機関への導入を目指す」__という、より現実的な一歩を踏み出しています。

組織の壁をぶち壊す!「局長級トップ」の新組織

これまでの厚生労働省では、電子カルテは「医政局」、電子処方箋は「医薬局」というように、担当部署がバラバラでした。これでは、病院のデジタル化をトータルで進めるのは難しいですよね。

そこで2026年夏、厚労省はこれらの担当を集約し、局長級である__「政策統括官」__をトップに据えた新しい組織を作ります。この組織の下には、4人の「参事官(課長級)」が配置されます。

参事官たちは、システムの無駄をなくす「司令塔」や「とりまとめ役」としての機能を持ち、サイバーセキュリティの強化、マイナ保険証の活用、そして電子カルテと電子処方箋の普及を、連携して進めていきます。

これまでは「それは別の部署の担当ですから」と逃げられた問題も、これからは一つの組織で責任を持つことになります。ようやく「言い訳のできない、本気の体制」が整うとぶん吉は感じているっちゅい。

ITのプロが役所に降臨?「医療・福祉情報特別研究官」

さらに注目したいのが、__「医療・福祉情報特別研究官」__という新しいポストの新設です。

これは、厚生労働省の中から「医療や福祉の知識」と「ITの専門知識」の両方を併せ持つエキスパートを1人選んで任命する仕組みです。

机の上だけで考えた政策ではなく、これまでの人脈や現場の経験を活かして、医師やエンジニアが納得できるような、具体的で使いやすい仕組み作りを支援する役割を担います。

よくある疑問(FAQ)

質問1:マイナ保険証はこれからどうなるの? 新しい組織では、マイナ保険証を医療データの活用とセットで強力に進めていきます。窓口が一本化されることで、手続きがよりスムーズになることが期待されます。

質問2:電子処方箋になると、私たちにどんなメリットがあるの? お薬の情報がデジタルで管理されるため、複数の病院での飲み合わせチェックが自動で正確になります。紙の処方箋を失くす心配もなくなり、安全でスマートな医療を受けられるようになりますね。

質問3:2026年まで待たないと便利にならないの? そんなことはありません。すでに「医療DX推進本部」が活動しており、2026年の組織改編は、今の取り組みをさらに加速させ、確実に普及させるための「仕上げ」の段階だと考えてください。

専門家としての一言(司法書士・1級FPの視点)

医療DXが進み、情報の共有がスムーズになることは、将来の相続や介護の現場において非常に大きな価値があります。

例えば、高齢のご家族がどのような治療を受け、どんな薬を服用していたかがデジタルで正確に把握できれば、離れて暮らすご家族や遺族の負担は劇的に減ります。また、法定後見人がご本人の医療費を管理する際も、明細の透明性が高まり、不正防止や効率化につながります。

さらに、医療費の適正化が進めば、家計を預かるFPの視点からも、将来の社会保障費の安定という大きな安心につながるでしょう。

未来への問いかけ

役所の古い仕組みが変わり、2026年に向けて日本の医療は大きな転換点を迎えます。

病院でもらった紙の処方箋を失くす心配がなくなったり、過去の健康データが自分を守ってくれたりする未来。そんな「当たり前」の便利さがすぐそこまで来ています。

デジタルでつながる医療が、あなたや大切な家族の健康を支える未来について、あなたはどう思いますか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

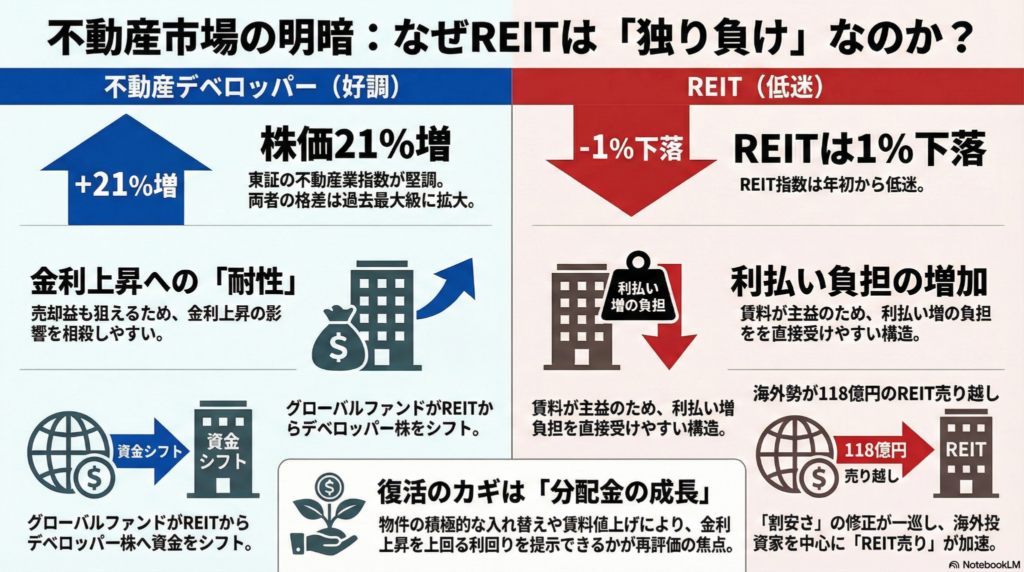

金利上昇で明暗!?不動産株は絶好調なのに、なぜREITは元気がないのか?

金利上昇で不動産投資信託(REIT)が苦戦中。好調な不動産株とは明暗が分かれています。

今後は賃料アップや分配金を増やせる「成長性」がある銘柄を選べるかが重要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで三菱地所などの不動産会社の株価がぐんぐん上がって最高値を更新したという景気の良い話を聞きますね。その一方で、同じ不動産を扱う「REIT(リート)」は元気がなくて値下がりしています。「同じ不動産なのに、どうしてこんなに差が出るの?」と不思議に思っている方も多いはず。

今回は、金利の上昇がなぜREITの重荷になっているのか、そしてこれからの投資でどこを見るべきなのかを、中学生の皆さんにもわかるように解説するちゅいヨ!

不動産株とREITの不思議な温度差

いま、日本の市場では「不動産株」と「REIT」の間で、驚くほどの温度差が生まれています。

数字で見るとその差ははっきりしています。2025年末と比べると、三井不動産や三菱地所などの「不動産業」の株価は21%も上昇しました。ところが、REITの平均値を示す指数は1%ほど値下がりしているのです。

実は、海外の投資家たちが「不動産会社の株は買うけれど、REITは売る」という極端な動きをしています。その結果、不動産株の勢いに対してREITがどれくらい遅れているかを示す数値は、なんと2003年に統計が始まって以来の最低水準まで落ち込んでいます。

金利が上がると困る理由とデベロッパーの強み

なぜ、金利が上がるとREITは苦しくなるのでしょうか?「お小遣いとお利息」の例えで考えてみましょう。

ぶん吉が借金をして「ひまわりの種屋さん」を始めたとします。お店の家賃収入でお友達(投資家)にひまわりの種を配る約束をしていますが、借金の金利が上がると、返さなきゃいけない種が増えてしまいます。すると、お友達に配れる「利益」の種が減ってしまいますよね。これが今のREITが抱えている悩みです。

一方、不動産会社(デベロッパー)は少し違います。彼らは建物を貸すだけでなく、「建てて売る」ことも得意です。不動産の価格そのものが上がっていれば、マンションやオフィスを丸ごと売ったときにドカンと大きな利益を得ることができます。

「REITは金利上昇の影響が株に比べ大きい」

専門家がこう指摘するように、家賃収入がメインのREITにとって、金利の上昇は真っ先に利益を削る重荷になります。これからは、金利が上がってもそれを跳ね返せるだけの「工夫」ができるかどうかが、銘柄ごとの分かれ道になります。

これからのREIT選びで大切な成長のストーリー

これまでのREITは、単純に「本来の価値より安く放置されているからお買い得だ」という理由で買われてきました。

これを「NAV倍率」と呼びます。例えば「中身が100円分入ったお菓子の袋」を想像してください。以前はこれが80円くらいで売られていました。でも最近は、この価格が100円に近づいてきました。つまり、「中身より安いからお得!」というバーゲンセールは終わってしまったのです。

これからは、自力で中身を増やせる「成長性」が試されます。例えば、アクティビア・プロパティーズ投資法人は、東京・渋谷のオフィスなど、人気エリアの物件を入れ替えたり、賃料を上げたりすることで、金利上昇に負けない成長を目指しています。

高い利回りはチャンスになるか

REITが苦戦しているといっても、悪いことばかりではありません。値下がりしたことで、投資家が受け取れる「予想分配金利回り」は平均で4.5%程度と、非常に高い水準になっています。

この「利回りの良さ」に注目している投資家もいます。特に、東北地方のある地方銀行の担当者は、REIT指数が1950という数字に近づけば買い増したいと考えているようです。

「高値圏の株式は買いづらいが、REITの利回りは魅力的だ」

このように、株価が上がりすぎて手が出しにくいと感じている人たちが、利回りの高いREITを支える動きも出てきています。ただし、3月は「決算期(年度末)」のため、銀行などの金融機関が、国債で損をした分を補うために、利益が出ているREITを売って現金化しやすい時期であることには注意が必要です。

よくある疑問(FAQ)

問い1:REITってそもそも何?

みんなでお金を出して大きなビルやマンションを買い、その大家さんになって「家賃」をみんなで分ける仕組みのことです。

問い2:なぜ今、海外の投資家や銀行はREITを売っているの?

金利が上がると、借金の負担が増えるREITよりも、物件を売って大きな利益を出せる「不動産会社の株」の方が有利だと考えているからです。また、3月末の決算に向けて、他の投資で出た損を埋めるために売られることもあります。

問い3:これからREITはどうなれば復活するの?

金利が上がっても、それ以上に「家賃を上げる」ことができたり、持っている古いビルを売って新しいビルに買い替えたりして、配るお金(分配金)を増やせるという成長の姿を見せられれば、再び人気が集まるでしょう。

まとめ:未来への視点

今は「金利上昇」という向かい風の中にあり、REITにとっては踏ん張りどころです。しかし、そんな中でも物件を賢く入れ替えたり、人気のエリアで賃料を交渉したりして、分配金を増やそうと努力している法人はあります。

これからは、ただ利回りが高いからと飛びつくのではなく、その中身をしっかり見極める力が試されます。

あなたは、目先の利回りの高さと、将来に向けた成長、どちらを重視して投資を考えますか?

専門家としての一言(司法書士・1級FPの視点)

不動産投資信託(REIT)を取り巻く環境は、明らかにフェーズが変わりました。これまでは市場全体が底上げされる局面もありましたが、今後は「どの物件を、どこで、どのように運用しているか」という個別の目利きが、投資成果に直結します。

特に金利上昇局面では、有利子負債のコントロールや、インフレを背景とした賃料改定交渉力が問われます。投資判断においては、現在の分配金利回りという「点」の数字だけでなく、保有物件のエリア特性や賃貸需要の強さ、そして法人の運営戦略という「線」のストーリーを読み解くことが欠かせない時代になっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

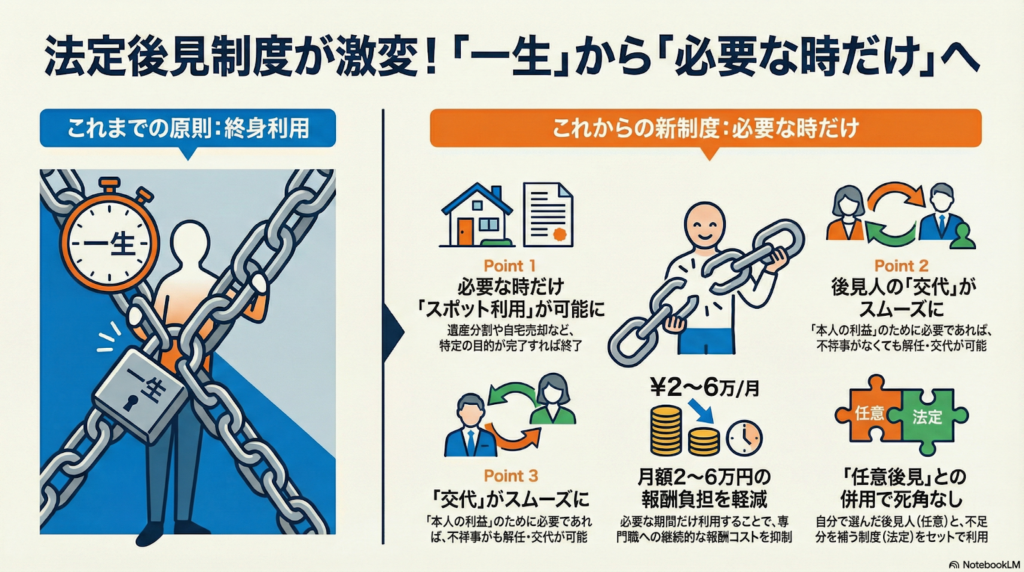

成年後見制度が劇的に変わる!「一生続く」不安を解消する改正のポイント

必要な時だけ後見制度を使い、用件が済めば終了できる「スポット利用」が始まります。 報酬の負担が抑えられるほか、後見人の交代もこれまでより柔軟に行えるようになります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

これまで「成年後見制度」と聞くと、「一度始めたら本人が亡くなるまでやめられない」「ずっと高い費用がかかり続ける」といったイメージがあって、利用をためらっていた方も多いのではないでしょうか。大切な家族を守るための制度なのに、出口がないというのは不安ですよね。

今の制度について次のように指摘されています。

「利用を始めると、本人が亡くなるか、判断能力が回復しない限り終えることはできない」

そんな「一生続く」という重い負担を解消するために、今、制度がもっと使いやすく、もっと優しい仕組みに変わろうとしているんだちゅいヨ!

必要な時だけ利用できる「スポット利用」の実現

今回の法改正で最も注目されているのが、必要な時だけ制度を利用し、用事が済んだら終了できる「スポット利用」の仕組みです。

これを実現するために、新しい制度では支援の仕組みが「補助」という形に一本化されます。「補助」というのは、本人の判断能力に合わせて、必要なことだけを家庭裁判所に認めてもらうモードのこと。全部をお任せするフルサポートではなく、必要な部分だけ手助けする形にまとまるんだね。

具体的には、以下のようなケースで便利になります。

- 遺産分割協議:亡くなった人の財産をどう分けるか話し合うこと。この話し合いの間だけ利用する。

- 自宅売却:施設に入るお金を作るために家を売る。その手続きが終われば制度を終了する。

これまでは特定の用事のために使い始めても、その後ずっと後見人がつき続けていました。司法書士の福村氏は、この改正について次のように述べています。

「使い勝手の悪さからためらっていた人の利用を後押しすることが見込める」

必要な時だけ助けてもらえるようになれば、制度がぐっと身近になるはずだちゅいヨ!

ずっと払い続ける「報酬の負担」が軽くなる

成年後見制度を利用すると、家庭裁判所が選んだ弁護士や司法書士などの専門職が後見人に就くことが多くあります。その場合、本人の財産から「報酬」を支払わなければなりません。

東京家庭裁判所が示している報酬の目安は、月々2万から6万円です。これが一生続くとなると、家計にとっては大きな負担になってしまいます。

スポット利用が可能になれば、用事が済んだ時点で後見が終了するため、報酬を延々と支払い続ける必要がなくなります。トータルで支払う金額が大幅に抑えられるようになり、本人の財産をより有効に、自分自身の生活のために使えるようになるのです。

後見人の交代がスムーズに

「選ばれた後見人と相性が合わない」「家族の希望を全然聞いてくれない」といった悩みも、今までは解決が難しい問題でした。

今のルールでは、後見人を解任(辞めさせること)するには、お金を盗むような不正行為や、よほどひどい行いがあることが証明されなければなりませんでした。しかし、改正案では新しく「本人の利益のため特に必要があるとき」というルールが作られます。

例えば、本人の生活を楽しくするための出費を理由なく認めなかったり、介護の会議に全然出席しなかったりする場合など、不正とまでは言えなくても「本人にとって良くない」と判断されれば、より柔軟に後見人を交代できるようになります。

しかも、この理由での交代は、その人のキャリアに傷がつく「欠格事由」には当たりません。だから裁判所も、より本人にぴったりの人へ交代させる手続きが進めやすくなるんだね。

自分の意思を尊重する「任意後見」とのセット使い

成年後見制度には、元気なうちに自分で後見人を選んでおく「任意後見」と、判断能力が落ちた後に国が決める「法定後見」の2種類があります。これまでは原則としてどちらか一方しか選べませんでしたが、改正後は両方を組み合わせて使えるようになります。

基本的には自分で選んだ人に任せつつ、その人では対応が難しい専門的なトラブルが起きた時だけ、法定後見の助けを借りるという「いいとこ取り」ができるようになります。

- 悪徳商法の業者にお金をだまし取られそうになった時

- 自宅を売ろうとしたら、お隣との境界線(土地の境目)でもめてしまった時

このように、任意後見ではカバーしきれない難しいトラブルを法定後見がバックアップすることで、守りがより強固になります。

よくある疑問(FAQ)

Q:すでに後見制度を利用している人も、この改正の対象になりますか?

A:すでに利用している人を対象に含めるかどうかは、現在検討されています。今後、法律案の詳しいルール(付則)で示される予定です。

Q:判断能力が常に不十分な人の場合は、これまで通りずっと利用することになりますか?

A:はい。常に保護が必要な方の場合は、利用を続けることになります。問題が解決した後も、財産管理や生活を支え続けることが本人の利益につながるからです。

Q:後見人を解任されたら、その人は二度と後見人になれないのですか?

A:これまでの「不正による解任」は、二度と後見人になれない原因となっていました。しかし、新設される「本人の利益のための解任」は、欠格事由には当たりません。そのため、より適切な人へ交代させるための前向きな仕組みとして機能します。

終わりの挨拶

成年後見制度は、これまでの「一度入ったら出られない仕組み」から、必要な時に必要な分だけ手を差し伸べてくれる「頼もしい道具」へと大きく姿を変えようとしています。

制度の壁が低くなることで、誰もが自分らしい生活を最後まで守りやすくなるはずです。皆さんも、もし自分や家族にサポートが必要になったとき、どんな風にこの道具を使いたいか、一度ゆっくり考えてみませんか?

専門家としての一言(司法書士・1級FPの視点)

今回の改正は、個人の資産形成や相続準備において非常に大きな前進となります。これまでは「後見制度を使うと資産が凍結され、教育資金の援助や住宅ローンの見直しといった柔軟な資産運用ができなくなる」という懸念が、多くの家族のライフプランを阻んできました。

しかし、スポット利用や後見人の柔軟な交代が可能になることで、個人の意思や家族のライフステージに合わせた、きめ細やかな資産管理が実現します。将来の不確実性が軽減されることで、より前向きで安心できる相続準備に取り組める環境が整うでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

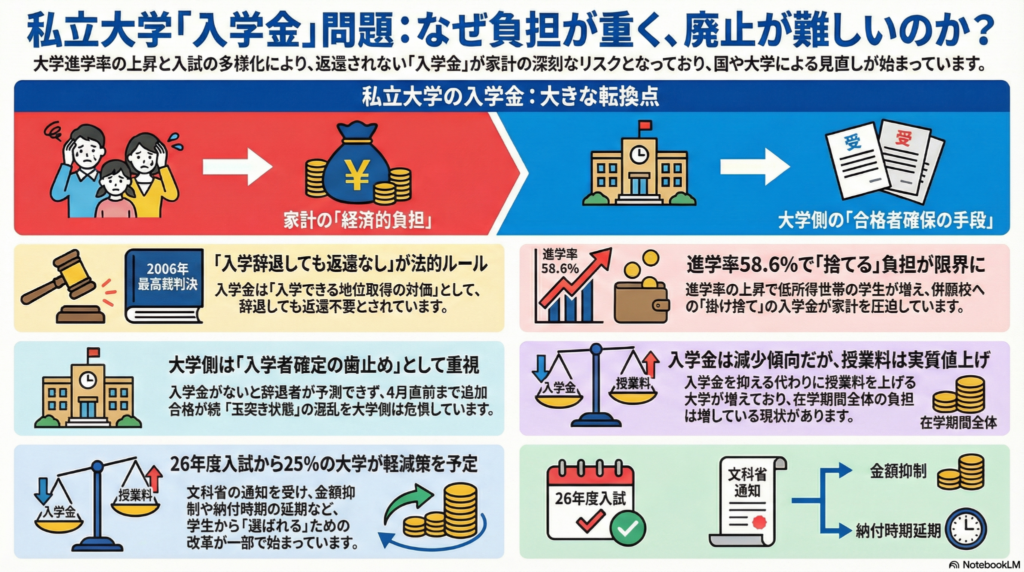

私立大学の「入学金」が返ってこないのはなぜ?知っておきたい学費の裏側と最新トレンド

入学金は大学の定員管理を支える調整役で、日本特有の制度です。 入学金が安くなっても、授業料などの学費総額は上昇傾向にあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

受験シーズン、滑り止めの大学に払う入学金が戻ってこないことにモヤモヤする親御さんも多いはず。「受験にお金がかかりすぎる」という悩みは切実だよね。実は今、この入学金のあり方が大きな議論になっているんだ。なぜ大切なお金が戻ってこないのか、最新データと一緒に解説するちゅいヨ!

なぜ「返金不可」?裁判の結論と今の社会情勢

なぜ、一度払った入学金は戻ってこないのでしょうか。その根拠は2006年の最高裁判決にあります。

この裁判では、3月末までに入学を辞退した場合、大学側には「授業料」を返す義務があるという判断が示されました。一方で入学金については、「入学できる地位を取得するための対価」であると認められ、原則として返還しなくてもよいとされたのです。

しかし、判決から約20年が経ち、状況は大きく変わりました。2006年度に45.2パーセントだった大学進学率は、2025年度には58.6パーセントに達しています。

「進学率上昇により多様な学生、特に低所得家庭の子どもも進学するようになった。入学金を捨てられない家計が増えているのではないか」(東京学芸大・田中敬文元教授)

このように、進学率の上昇に伴って、入学金の負担が家計に与える影響は当時よりもずっと深刻になっているんだ。

大学が「入学金」をなくせない、意外な裏事情

大学側が入学金制度を維持したいのには、切実な理由があります。それは「合格者の辞退を予測し、定員を確実に確保するため」です。

文部科学省が私立大学などに行ったアンケートによると、負担軽減を進める上での課題として、56パーセントもの大学が「入学辞退に伴う入学者確保や合格者数の決定への影響」を挙げています。

これを分かりやすく例えると、飲食店の「予約キャンセル」のようなものです。もしキャンセル料(入学金)が全くなければ、多くの人が複数の大学をとりあえず予約し、直前で一斉にキャンセルしてしまうかもしれません。

さらに私立大学では「玉突き」と呼ばれる現象が起きます。国立大学や上位校で欠員が出ると、そこへ学生が移動し、連鎖的に下の順位の大学でも欠員が出てしまうのです。この連鎖は3月末まで続きます。入学金という「ブレーキ」がないと、4月になっても生徒が何人来るか分からず、授業の準備もできないという大混乱が起きてしまうんだよ。

「入学金値下げ」の裏に隠された実質的な値上げのワナ

最近では、入学金を据え置いたり値下げしたりする大学も増えてきました。しかし、これには注意が必要です。

比較サイト「学費ナビ」を運営するアイガー(東京)の調査によると、2026年度に初年度納入額を上げた学科は全体の24パーセントですが、卒業までの「学費総額」で見ると27パーセントの学科が引き上げを行っています。

つまり、入学金を見かけ上安くする一方で授業料を上げているケースがあり、4年間のトータルでみると家計の負担が増えている「実質的な値上げ」が広がっているんだ。入学金の安さだけで判断せず、卒業までの総額をしっかりチェックすることが大切だね。

海外には入学金がない!?驚きのグローバル常識

実は、主要国の中で学部の入学金という制度があるのは日本だけだという指摘があります。

例えば韓国では、2019年の法律改正によって大学の入学金が廃止されました。千葉大学の白川優治教授は、留学生が増える中で、海外の人には理解しにくい「入学金」という費目を徴収し続けていけるのか、と疑問を投げかけています。グローバルな視点で見ると、日本の入学金制度は非常に珍しいものなんだ。今後、この制度がどう変わっていくべきか、みんなで考えていく必要があるよね。

入学金にまつわるよくある質問

入学金について、気になるポイントをまとめたちゅいヨ!

◆Q1.「修学支援制度(無償化)」を使えば、入学金は全額カバーされるの?

◇A1.全額とは限りません。住民税非課税世帯の場合、私立大学での入学金減免の上限は約26万円です。大学によって入学金の額は異なるため、上限を超える分は自己負担になる可能性があることに注意してね。

◆Q2.「入学辞退したとき、少しでもお金を取り戻す方法はないの?」 ◇A2.2006年の最高裁判決に基づき、3月末までに入学辞退の連絡をすれば、原則として「授業料」や「施設設備費」などは返還されます。ただし、前述の通り「入学金」そのものは戻ってこないのが一般的だよ。

これからの学費のあり方

今後は、入学しない大学に多額のお金を払う仕組みを最小限にし、実際に入学する学生が納得して学費を払えるような、透明性の高い仕組みづくりが求められています。物価高の中で教育費をどう分かち合うかは、社会全体の大きな課題です。

あなたなら、これからの大学費用はどうあるべきだと思いますか?

専門家としての一言(司法書士・1級FPの視点)

家計における教育資金計画を立てる際、入学金や授業料といった個別の費目だけでなく、卒業までの総額を正確に把握することが不可欠です。大学側には学費の透明性と合理性が求められますが、保護者側も「実質的な値上げ」の傾向を注視し、早期から計画的な資産形成を行う重要性が高まっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

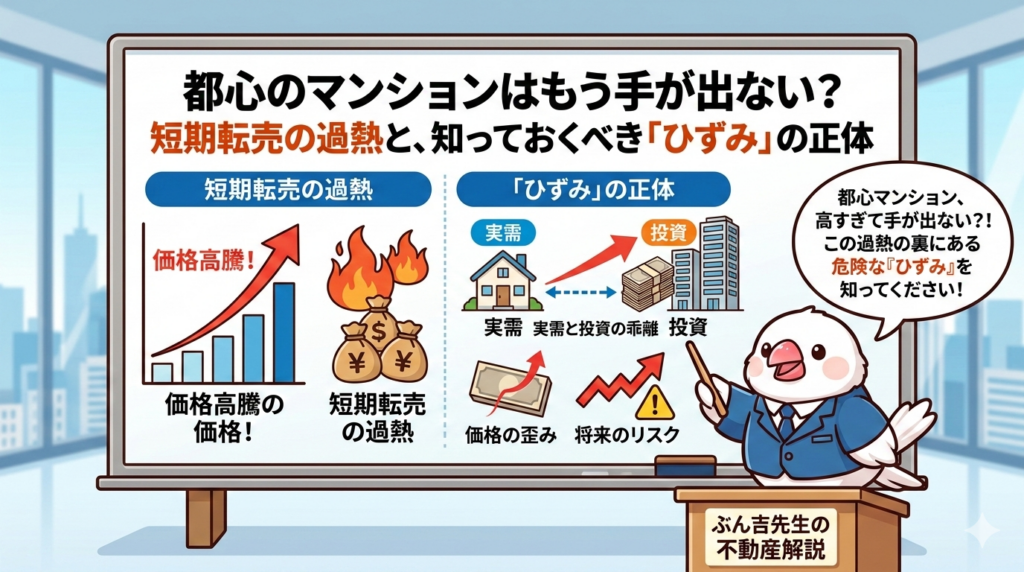

都心のマンションはもう手が出ない?短期転売の過熱と、知っておくべき「ひずみ」の正体

都心のマンションは転売で値上がりしすぎて、今は売れ残りも増えている状況です。千代田区などでは転売禁止の動きもあり、無理な価格設定には注意が必要な時期です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京のマンション価格が信じられないほど上がっているというニュースをよく耳にしませんか?「普通の会社員にはもう一生買えないのでは?」と不安になるほどですが、実はこの異常な値上がりの裏側には、ある特別な動きが隠れています。

それは、買ったばかりのマンションをすぐに売りに出して利益を得ようとする「短期転売」という現象です。特に都心の便利な場所では、この転売が繰り返されることで、価格が建物の本来の実力以上に跳ね上がっている可能性があるのです。

都心の中心部で起きている「転売」の集中

この短期転売は、東京の中でも特定のエリアに激しく集中しています。不動産調査会社の東京カンテイによると、マンションが建てられてから5年以内に売りに出される割合(転売率)は、2025年の予測で東京23区平均が2.49%でした。

ところが、都心の中心部ではその数字が跳ね上がります。

- 千代田区:4.92%

- 中央区:4.66%

- 港区:4.57%

これらの地域では、23区平均の2倍近い割合で「5年以内の転売」が行われています。さらに国土交通省の調査(2024年1〜6月)では、23区内の取引のうち「取得後わずか1年以内」で転売された物件が9.3%にものぼることが分かりました。都心の人気物件が、住むためではなく、まるで転売の「道具」のように扱われている現実が見えてきます。

買った時より「2倍」で売る強気な価格設定

驚くべきは、その売り出し価格の強気さです。東京23区全体で見ても、転売時の価格は新築時より平均で6割も高くなっています。

さらに中央区や港区といったエリアでは、なんと「新築時の2倍」という驚きの価格で売り出されているケースも珍しくありません。東京カンテイの高橋雅之氏は、こうした一部の極端な高額転売が、周囲のマンション相場全体を無理やり押し上げてしまう(オーバーヒートさせる)ことを懸念しています(ちゅい!)。

「普通の人が住めない街」への危機感

こうした異常な事態に、行政もついに動き始めました。特に千代田区は、投資目的の売買ばかりが続くと、実際にそこで暮らす人がいなくなり、街の活気が失われてしまうと強く危惧しています。

そこで千代田区は、新築マンションを販売する会社に対して「5年間は転売を禁止する」というルール(特約)を設けるよう求めました。樋口区長は、今の状況について次のように述べています。

「このままでは普通の人が住めない街になってしまう」

街が単なる投資の対象になってしまい、そこで生活するはずの人たちが追い出されている現状への、悲痛な叫びとも言える言葉です。

数字に現れ始めた「売れ残り」のサイン

しかし、どこまでも価格が上がり続けるわけではありません。最近のデータを見ると、市場にはっきりと「ひずみ」が出始めています。このひずみとは、「投資で儲けたい売り手の期待」と「実際に住みたい買い手の限界」がぶつかって起きているズレのことです。

東日本不動産流通機構(レインズ)のデータ(2026年1月)では、都心3区でこれほど大きな差が出ています。

- 売り手の希望価格:1平方メートルあたり334万円

- 実際の成約価格:1平方メートルあたり255万円

売りたい人が掲げる理想の価格に対し、実際に売れた価格は80万円近くも低いのです。その結果、都心6区のマンション在庫数は4260戸と過去最高水準に達しました。ニッセイ基礎研究所の吉田資氏は「値上がりについていけない層が出てきている」と分析しており、実際に値下げを始める物件も増えています。

よくある疑問(FAQ)

- 質問:なぜ短期転売は都心ばかりで起きるのですか?

回答:東京カンテイの専門家も指摘するように、都心の人気エリアは注目度が高く「高くても売れる」という期待があるため、局所的に投資目的の売買が集中しやすいからです(ちゅいっ)。

- 質問:転売禁止のルールができると、価格は下がりますか?

回答:5年間の転売禁止などが広がれば、短期間で利益を出そうとする「転売目的の買い手」が減ります。そうなれば、無理やり吊り上げられていた相場が落ち着くきっかけになる可能性があります。

- 質問:今、都心のマンションを買うのは危険ですか?

回答:売り手の希望と実際の成約価格に大きな開きがあり、売れ残りの在庫も過去最高です。ニッセイ基礎研究所の指摘通り、買い手の限界が来ているため、単なる値上がり期待で買うのは非常にリスクが高い時期だと言えます。

これからのマンション選びに大切なこと

都心のマンション市場は、一部の転売によって価格が膨らみ、実態とかけ離れた状態になりつつあります。しかし、在庫の激増や成約価格との大きな差を見れば、その勢いも限界に近づいていることが分かります。

単に「これからも値上がりしそうだから」という雰囲気だけで判断するのは禁物です。市場に起きているひずみに注目し、冷静に状況を見極めることが何より大切です。

あなたは、このまま価格が上がり続けると思いますか?それとも、もう限界が来ていると思いますか?

専門家としての一言(司法書士・1級FPの視点)

不動産を購入する際は、将来の売却益などの資産価値だけでなく、その価格が自身のライフプランや収入に見合っているかを冷静に判断してください。現在は売り出し価格と実際の成約価格に大きな乖離が見られ、実需(住むための需要)に基づかない価格設定も多く見受けられます。周辺の成約事例を精査し、冷静に価格の妥当性を見極めることが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

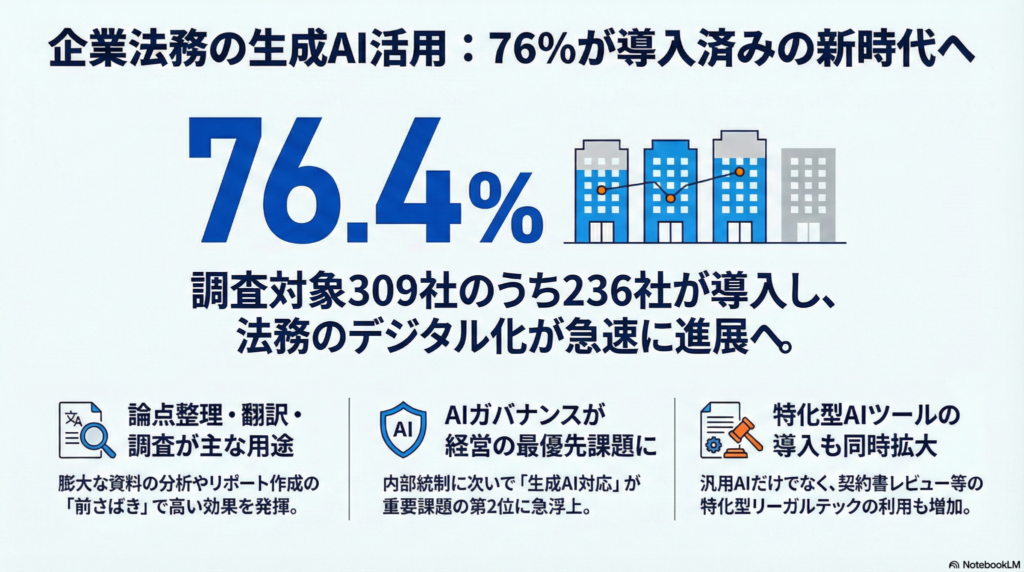

企業の法務部でも生成AI活用が76%に急増!

便利さの一方で、誤情報や著作権などのリスク管理(ガバナンス)が新たな最重要課題です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「生成AI」という言葉を聞かない日はありませんね。実は今、日本の大きな会社の「法務部(法律の書類などをチェックする部署)」で、ものすごい変化が起きているんです。

例えば、皆さんが学校の宿題で「作文の構成を考える」ときに、AIにヒントをもらって時間を短縮することがありますよね。それと同じようなことが、プロのビジネスの世界でも当たり前になってきました。難しい法律の仕事をAIが助けてくれることで、これまでの働き方が劇的に変わろうとしています。

今回は、最新の調査結果をもとに、企業がどのようにAIを使っているのか、そしてどんなことに気をつけているのかを、分かりやすく解説します。

驚きの事実:大手企業の4社に3社がAIを使い始めている!

日本経済新聞が実施した調査(2025年10月公表)によると、驚くべき数字が出ています。国内の主要な企業309社のうち、なんと236社が「一般的な生成AI」を業務に取り入れていると答えました。割合にすると__76.4%__にものぼります。

つまり、大手企業の4社に3社は、すでにAIを使って仕事をしているということですね(ちゅいヨ!)。

具体的に使われているツールとしては、以下のような名前が挙がっています。 ・ChatGPT(オープンAI) ・Gemini(グーグル) ・Copilot(マイクロソフト)

これらのツールが、今や法務の現場に深く浸透しているのです。

実際、AIで何をしているの?(活用ランキング)

法務部の仕事は、とても細かくて神経を使うものばかりです。これまでは、人間が分厚い法律書をめくったり、何千枚ものPDF資料を一つずつ読み込んだりして、何日もかけて分析していました。それがAIの登場で、まるで魔法のように「数秒」で終わるようになったのです。このスピードの差は、仕事の進め方に巨大なインパクトを与えています。

具体的に、企業がAIをどのような業務に使っているのか、上位3つをご紹介します。

- 論点整理や分析、リポート作成(179社) 複雑なトラブルのポイントを整理したり、報告書のたたき台をパッと作ったりする作業です。

- 翻訳(175社) 海外の難しい契約書や資料を、一瞬で日本語にして理解するために使われます。

- 国内外の法令や行政資料の調査(127社) 膨大なルールの中から、必要な情報だけをAIが探し出してくれます。

この他にも、契約書を新しく作ったり、内容に間違いがないかチェック(レビュー)したりする業務でも活用が広がっています。

便利だけど怖い?「AIガバナンス」という新しいルール

AIはとても便利ですが、完璧ではありません。時には「もっともらしい嘘(誤情報)」をついたり、他人の「著作権」をうっかり侵害してしまったりするリスクもあります。

そのため、企業ではAIをただ使うだけでなく、正しく安全に使うためのルール作り、つまり「AIガバナンス」の整備を同時並行で進めています。

専門家の福岡真之介弁護士は、次のように述べています。

「企業でAI利用が広がるなか、コーポレートガバナンスと同様に、AIガバナンスの整備が欠かせなくなる」

例えば、スポーツ用品メーカーの__アシックス__では、2024年に「AIガバナンスボード」という専門の組織を立ち上げました。ここにはITの専門家だけでなく、法律や知的財産(IP)のプロが集まり、新しいAIを使う前にリスクがないかを厳しくチェックする仕組みを作っています。

先端企業のユニークな取り組み

AIの導入は、会社の上層部が決めるだけでなく、現場の若い世代の声から始まることも増えています。

・伊藤忠商事 2025年秋から、__MNTSQ(モンテスキュー)__という法務支援システムを導入しました。これは自社の膨大な過去の契約データをAIが探し出してくれる仕組みです。実はこれ、「先輩たちが築いた過去の知見を宝の持ち腐れにせず、もっと効率よく使いたい」という若手社員からの強い要望で実現したボトムアップの改革なんです。

・日本製鉄 2024年に、メールや契約書を自動で保存して共有できるシステムを導入しました。個人の頭の中にあった経験や知識を、組織全体の「共有財産」として蓄積する仕組みを整えています。

このように、法律業務に特化した「リーガルテック」と呼ばれる専用AIの活用が、企業の文化そのものを変えようとしています。

よくある疑問(FAQ)

読者の皆さんが気になりそうな疑問に、ぶん吉が答えます。

Q1:AIが導入されたら、法務の人はいらなくなるの? いいえ、むしろ逆です。今、法務の世界では専門的な知識を持つ人が世界的に不足しています。一方で、企業の活動が複雑になり、チェックしなければならない仕事の量は増え続けています。AIは人を追い出すためのものではなく、人手不足を補い、忙しすぎる人間を助けてくれる「頼もしい相棒」として期待されているのです。

Q2:AIが嘘をつくことはないの?どうやって対策しているの? AIが間違った情報を出すリスクは確かにあります。そのため、企業は「最後は必ず人間が内容を確認する」というルールを徹底しています。また、一般的なAIだけでなく、法務に特化した精度の高い専門AIを組み合わせることで、間違いを最小限に抑える工夫をしています。

おわりに:未来に向けた一言

これまで見てきたように、生成AIはもはや「一部の詳しい人が使う道具」ではなく、企業の仕事を支える「当たり前の相棒」になりました。AIを活用することで、これまで時間がかかっていた作業がスピードアップし、人間はより高度な判断や、新しい事業を生み出すクリエイティブな仕事に集中できるようになります。

皆さんの会社や学校では、どんなルールでAIを使っていますか?これからの時代、AIとどう上手に付き合っていくか、ぜひ自分事として考えてみてくださいね。

専門家としての一言(司法書士・1級FPの視点)

企業における法務業務の効率化は、単なる一組織の生産性向上にとどまるものではありません。法務部門が生成AIを活用して契約審査などの「前さばき」を迅速に行うことで、契約締結から収益発生までのサイクル(Contract-to-Cash)が劇的に短縮されます。これは企業の競争力を高めるだけでなく、巡り巡って社会全体の意思決定スピードを向上させ、経済の活性化に大きく寄与します。適切なガバナンス体制を維持しつつ、最先端のテクノロジーを戦略的に取り入れることは、現代の企業経営において不可欠な視点であると確信しています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

ステーブルコインが変える未来!あなたのお金がもっと自由に便利になる理由

ステーブルコインが現実世界でのお金の使い方を劇的に変える時代がやってきます。送金や買い物が安く、速く、便利になり、日本円の価値も高まる可能性があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

海外にお金を送るとき、手数料が高かったり時間がかかったりして「もっと楽にならないかな?」と思ったことはありませんか?また、お店でのキャッシュレス決済で、お店側が払う手数料が意外と高いこともよく話題になります。

実は今、こうした日常の「お金の不便」を解決する存在として「ステーブルコイン」が世界中で注目されているんです。

仮想通貨の世界から現実の世界へ飛び出すお金

これまでステーブルコインは、主に価格が激しく動くビットコインなどの仮想通貨(暗号資産)の世界で使われてきました。投資家が「今は価格変動を避けたい」と思ったときに、一時的にお金を置いておく「待機場所」のような役割だったのです。その市場規模は現在、約3000億ドル(日本円で約47兆円)という、とてつもない大きさになっています。

そして2025年7月、アメリカで「ジーニアス法」という法律が成立したことで、大きな変化が起きました。この法律は、ステーブルコインを発行する際のルールを明確にしたものです。これにより、投資の道具だったステーブルコインが、私たちの「現実の支払い」に使われる準備が整いました。ちゅいヨ!

海外への送金が安くて一瞬で終わる未来

今の銀行を通じた国際送金には、手数料が高い、届くのが遅い、手続きが複雑という3つの大きな課題があります。

ステーブルコインを使えば、これらの問題が解決します。インターネットを通じて24時間いつでも、安く、素早くお金を送ることができるようになるからです。すでに、日米欧の主要銀行グループが協力して、各国のお金の価値に連動したステーブルコインを共同で発行する検討を始めています。

お店での買い物やネットショッピングが変わる

ステーブルコインは、クレジットカードやQRコード決済に代わる新しい支払い手段としても期待されています。

お店側の大きなメリットは、決済手数料を抑えられることです。また、支払った瞬間に決済が完了する仕組みも魅力です。実際に、世界的な大手企業であるウォルマートやアマゾンなども、ステーブルコインの導入や発行を考えていると報じられています。

ただし、すでに日本ではPayPayなどの便利な決済が普及しています。それらに慣れている私たちが「わざわざステーブルコインに乗り換える理由(インセンティブ)」をどう作るかが、普及のための大きな壁になっています。

デジタル証券と相性抜群の新しい決済

最近では、株や債券をデジタル化した「デジタル証券(セキュリティトークン)」というものが登場しています。このデジタル証券とお金を交換するときに、ステーブルコインは大きな力を発揮します。

「デジタル証券とステーブルコインは、いずれも分散型台帳(DLT)上で発行・管理されるため、証券の受渡しと資金の支払いを組み合わせて同時に行う「DVP決済」をオンチェーンで実現しやすい」

これをもっと簡単に言うと、自動販売機のような仕組みです。お金を入れた瞬間にジュースが出てくるように、デジタル上の台帳という「同じ場所」でお金と証券が管理されているから、一瞬で交換が終わるんです。銀行が閉まっている夜中や休日でも、24時間365日、即座に取引ができるようになります。

便利さの裏側にある安全性と利益の悩み

とても便利なステーブルコインですが、発行する会社には「ジレンマ」という難しい悩みがあります。

ステーブルコインの価値を安定させるには、預金や国債などの安全な資産でお金を持っておく必要があります。しかし、安全な資産は利回りが低いため、会社としての儲けは少なくなります。かといって儲けを増やそうとリスクの高い資産で運用すれば、お金の価値が守れなくなるかもしれません。

また、発行する会社の信用力に差が出ることも課題です。「安心なA社のコイン」と「少し心配なB社のコイン」で、同じ1円分のはずなのに価格が違ってしまう、なんてことが起きないようなルール作りが求められています。

よくある疑問(FAQ)

Q.ステーブルコインってビットコインと何が違うの?

ビットコインは価格が大きく上がったり下がったりしますが、ステーブルコインは円やドルなどの特定の資産と価値が連動するように設計されています。そのため、価格が安定していて支払いに使いやすいのが特徴です。

Q.日本でも使えるようになるの?

はい。日本では2025年10月に日本初の円建てステーブルコイン「JPYC」が発行される予定です。また、3つのメガバンクも共同発行に向けて着々と準備を進めています。

Q.悪いことに使われたりしないの?

犯罪などの違法な送金に使われないよう、銀行と同じくらい厳しいチェック体制(マネーロンダリング対策など)を技術的・制度的に組み込めるかどうかが、現在の大切な議論のポイントになっています。

これからの未来に向けたぶん吉の問いかけ

日本でもJPYCのような円建てステーブルコインが登場し、メガバンクも動き出しています。世界中で「円」のステーブルコインが便利に使われるようになれば、日本円の存在感はもっと高まっていくはずです。

私が専門としている相続の世界でも、将来はデジタル資産を家族に引き継ぐことが当たり前になるかもしれません。手数料を気にせず一瞬で世界中にお金を送ったり、新しいデジタル証券を取引したりできる未来。

皆さんは、この便利なお金をどんな場面で使ってみたいですか?新しいお金の形を一緒に見守っていきましょう。ちゅいヨ!

専門家としての一言

司法書士・1級FPの視点から補足いたします。ステーブルコインが社会に普及するためには、改正資金決済法などの法整備が進み、利用者の権利が守られる環境が整うことが不可欠です。新しい技術は私たちの生活を劇的に便利にする可能性を秘めていますが、その仕組みや安全性、発行体の信用力を正しく理解することが大切です。法的な安心感と技術的な利便性が両立することで、初めて私たちはこの新しいお金の恩恵を最大限に享受できるのです。将来の資産運用や相続を見据える上でも、この技術革新は無視できない重要なテーマといえるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

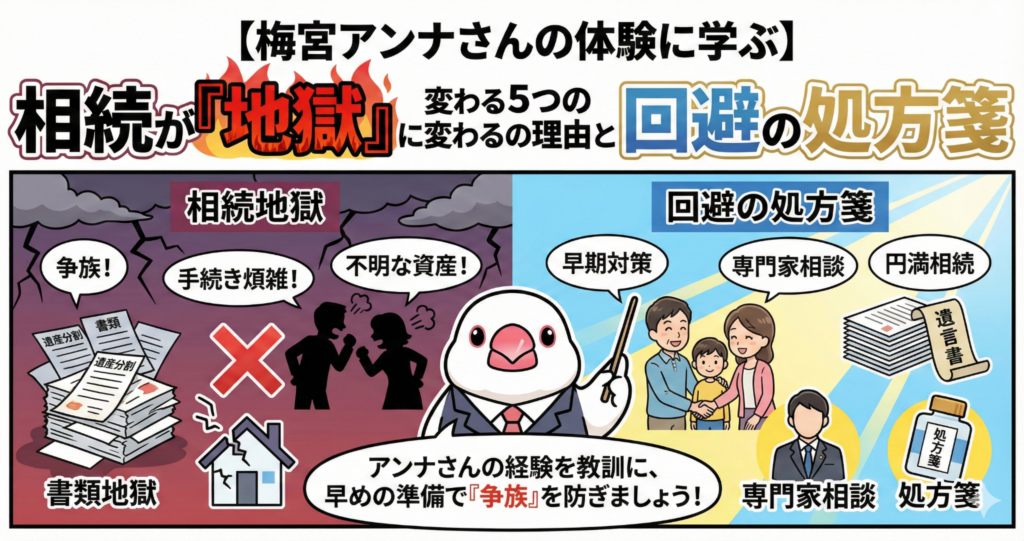

【梅宮アンナさんの体験に学ぶ】相続が「地獄」に変わる5つの理由と回避の処方箋

相続の辛さは遺産額ではなく、膨大な手続きと期限、現金不足が同時に来ること。 財産の見える化、当面資金の確保、家族の役割分担がトラブルを防ぐ鍵になります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

タレントの梅宮アンナさんが「相続は地獄だった」と語った壮絶な体験が大きな反響を呼んでいます。相続は、亡くなった悲しみに浸る間もなく、目もくらむような事務処理の嵐がやってくるもの。

「うちはお金持ちじゃないから大丈夫」なんて思っている人ほど、準備不足で翼をもがれるような苦労をすることになるんだもち。みなさんでもイメージできるように、相続のリアルと身を守る方法を鋭いクチバシでわかりやすく解説していくちゅい!

悲しみよりも先に「事務処理」が襲いかかる

相続が始まると、役所、銀行、保険会社、不動産の名義変更など、対応すべき窓口が一気に押し寄せます。なぜこれらが「心の整理がつくまで待って」くれないのか。それは、銀行や法律の仕組みが「感情」のない時計のように、淡々と動き出してしまうからなんだもち。

相続のしんどさは、葬儀や喪失感だけでは終わりません。死亡後すぐに、役所・銀行・保険・不動産・税金の対応が一気に積み上がります。

このように、悲しみに暮れている間にも法的な期限が迫り、事務作業という名の巨大な壁が立ちはだかるのが現実です。

10か月の壁:故人の人生を丸裸にする「探偵作業」

相続税の申告が必要な場合、その期限は亡くなってからわずか「10か月」しかありません。これは、長いようでいて実はあっという間。

まずは戸籍(こせき:その人の家族の歴史が書かれた書類)を、故人が生まれてから亡くなるまで全て集めて「誰が相続人か」を確定させなければなりません。さらに、隠れた銀行口座や有価証券(ゆうかしょうけん:株や債券などのこと)がないかを探し回る必要があります。この「故人の人生の棚卸し」は、まるで探偵作業のような根気と時間が必要になるんだもち。

現金の罠:口座凍結と「動けない家族」

銀行は、契約者が亡くなったことを知った瞬間に口座を凍結(とうけつ:お金を動かせなくすること)します。すると、葬儀費用や当面の生活費すら引き出せなくなります。

ここで頼りになるのが、クレジットカードの利用枠などを活用した一時的なやりくりです。でも、一番の基本は「故人の口座とは別に、家族が当面動かせる現金を確保しておくこと」。これがないと、どれだけ資産があっても家族の生活が止まってしまうちゅい!

見えない負債:お宝だと思っていた「負の遺産」

相続は「プラスの財産」だけでなく、借金などの「マイナスの財産」も引き継ぎます。 ここで絶対に忘れてはいけないのが、「3か月」という期限だもち!もし借金の方が多い場合、相続を放棄(ほうき:引き継がないと宣言すること)できるのは、原則として始まってから3か月以内だけ。これを過ぎると、後から借金が見つかっても一生背負い続ける「地獄」が待っています。

また、空の貸金庫や、誰も使わない古い別荘などは、持っているだけで固定資産税(こていしさんぜい:土地や建物を持っているとかかる税金)や管理費がかかり続ける「負の遺産」になる可能性があります。財産は「金額」だけでなく「持ち続けるコスト」で見る目を持とう。

感情の事故:忙しさが家族の絆を壊すとき

慣れない手続きに追われて心の余裕がなくなると、ちょっとした言い方ひとつで家族喧嘩が始まります。特にお金が絡むと、普段は仲の良い家族でも信じられないような「認識のズレ」が起きてしまうもの。

これを防ぐには、「誰がどの役をやるか」を最初に決めて、情報を隠さず全員で共有することが不可欠。家族の絆をバラバラにしないために、しっかり羽を並べて話し合うことが大切なんだもち(ちゅいヨ!)。

今日からできる「地獄回避」のチェックリスト

相続のパニックを防ぐため、今のうちからクチバシを研いで準備しておこう!

発生後72時間以内にやるべきこと

- 葬儀費用や生活費として、家族の口座や手元に現金を確保する。

- 急ぎの支払いに備え、家族のクレジットカードの利用枠を確認しておく。

- 故人のスマホ、郵便物、手帳をチェックし、取引のあった銀行や保険会社を書き出す。

1か月以内に進める「財産の見える化」手順

- 預貯金の確認:通帳だけでなく、スマホの中の「ネット銀行」もアプリやメールから探す。

- 有価証券の確認:証券会社からの郵送物や取引報告書をチェックする。

- 不動産の確認:名義が誰か、管理費や税金の未払いがないかを調べる。家があるだけで、手続きの難易度と時間は跳ね上がるので要注意!

- 負債の確認:借入金、クレジットカードの未決済分に加え、故人が誰かの「保証人(ほしょうにん)」になっていないかも必ず確認する。

- 貸金庫の確認:契約がある場合は、鍵の場所と年間手数料の引き落としを確認する。

まとめ:未来への問いかけ

相続の難易度は「遺産の多さ」ではなく、「事前の準備」で決まります。梅宮アンナさんが直面した苦労は、決して特別なことではなく、どの家庭でも起こりうる仕組みの落とし穴ばかりです。

「もし今日、自分や家族に何かが起きたら、まずどこの銀行に連絡すればいいか知っていますか?」

この問いへの答えを、ぜひ今日、家族と一緒に話すきっかけにしてみてください。

専門家としての一言(司法書士・1級FPの視点)

相続実務の現場である新宿区でも、不動産に関する相談は後を絶ちません。不動産が含まれる相続では、単に名義を変えるだけでなく、最終的に「誰が住むのか、あるいは売却するのか」という出口戦略(最後をどうするか決めること)まで決めておくのが安全です。特に土地や建物は現金化に時間がかかるため、早期に方針を固めることが家族の負担を減らす最短ルートになります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

米国プロ投資家が逃げ出した?ビットコイン急落の舞台裏と「分散効果」崩壊の衝撃

米国の機関投資家がビットコインを売り、30日間で約6.2兆円もの資金が流出した。 ルール作りの停滞と「株と同じ動き」への失望が、プロの投資家離れを加速させている。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ビットコインの価格が元気をなくしていますね。「これからもっと上がるって聞いたのに、どうして?」と首をかしげている方も多いはず。実は今、これまで市場を力強く支えてきたアメリカの「プロの投資家(機関投資家)」たちが、一斉にビットコインを手放し始めているんです。

なぜ、あんなに熱狂していたプロたちが逃げ出しているのか。その裏側に隠された、ちょっとショッキングな理由をわかりやすく整理してお伝えしますね。

米国の機関投資家がビットコインを売り始めた理由

今、アメリカの投資家たちがどれくらい「売りたい」と思っているかを知るための「コインベース・プレミアム」という指標があります。これは、アメリカ最大級の交換所での価格と、世界平均の価格を比べたものです。

この数字が今、大きくマイナスになっています。つまり、アメリカのプロたちは「世界平均より安くてもいいから、とにかく早く売り払いたい!」と考えている状態なんです。実際に、プロ向けの「投資信託(ETF)」からも、2月には過去最長となる4カ月連続の資金流出が起きる見込みです。

名門ハーバード大学の基金も、2025年12月末までの3カ月間で、持っていたビットコインを2割以上も減らしました。ビットバンクの長谷川さんによると、主要な仮想通貨から流出したお金は、この30日間だけでなんと400億ドル(約6兆2000億円)にものぼります。これは、大きな事件が起きて市場がパニックになった2022年に匹敵する、とても激しい逃げ出し方なんです。

期待されていたルール作りが足踏み状態

投資家たちがガッカリしている理由の一つに、「ルールの整備」が進んでいないことがあります。「仮想通貨市場構造(クラリティー)法案」という、みんなが安心して取引できるような法律の成立が期待されていたのですが、これがうまくいっていません。

理由は、銀行業界と仮想通貨業界が「利息の扱い」などをめぐって激しく対立してしまったからです。先日行われた話し合いでは、予定の2時間を大幅に超えても決着がつかず、ホワイトハウス側が「合意するまで退席は認めない!」と圧力をかけるほど、現場はピリピリした空気に包まれていたそうです。

それでも結局、話はまとまりませんでした。この「ルールが決まればもっとお金が入ってくるはず」という期待が裏切られたことが、今の売りを加速させています。

「株と違う動きをする」という神話の崩壊

これまでビットコインは、株とは違う動きをするから「リスクを分散させるために持っておくと良い資産」だと言われてきました。ところが最近は、アメリカのハイテク株(テック株)が下がると、ビットコインもつられて下がるようになってしまったのです。

これでは、リスクを分ける意味がありません。ピクテ・ジャパンの大槻さんは、この状況を次のように分析しています。

分散効果を期待していた投資家にとっては、思うような効果が得られなかったのでは

ちゅい!プロの投資家からすれば、「株と同じように動くなら、わざわざ値動きの激しいビットコインを無理に持つ必要はない」という冷めた判断になってしまっているのですね。

今後の見通しとさらなる下落への警戒

これから先、ビットコインはどうなってしまうのでしょうか。残念ながら、今はまだ警戒が必要です。

アメリカの中央銀行(FRB)の次のリーダー候補として、物価を抑えるために厳しい態度を取る「タカ派」のケビン・ウォーシュ氏が指名されたことも、投資家たちを不安にさせています。世の中のお金の引き締めが厳しくなると、仮想通貨のようなリスクの高いものからお金が抜けやすくなるからです。

ビットバンクの長谷川さんは、2022年よりも「資金が逃げ出すスピードが速い」と警告しています。もし法律の話がこのまま進まなければ、今の水準より一段低い「5万ドル台」まで価格が落ち込んでしまう可能性も十分にあります。

よくある疑問(FAQ)

Q.ビットコインはもう二度と上がらないの?

決してそんなことはありません。専門家の多くは、再び上がるためには「政策の後押し」が必要だと考えています。今止まっている法律(クラリティー法案)がスムーズに進む兆しが見えれば、またプロのお金が戻ってくるきっかけになるはずです。

Q.なぜプロの投資家の動きを気にしないといけないの?

昔と違って、今のビットコインの価格は巨大な資金を動かすアメリカのプロたちが作っているからです。彼らが「今は持つのをやめよう」と判断すると、個人の投資家だけでは価格を支えきれなくなってしまうのです。

Q.株と同じ動きになるのは防げないの?

ビットコインが「特別な価値があるもの」から、単なる「値動きが激しい投資商品の一つ」として扱われるようになったことが原因です。再び「独自の価値」を認められるようになるまでには、まだ時間がかかるかもしれません。

まとめと未来への問いかけ

今回のビットコイン急落は、期待されていた「ルールの整備」が遅れ、さらに「分散投資としての魅力」も薄れてしまったことが原因でした。プロの投資家がこれほどのスピードでお金を引き上げている現状は、市場の信頼が揺らいでいる証拠でもあります。

今後、ビットコインは再び「独自の価値」を取り戻し、投資家の信頼を勝ち取ることができるでしょうか。それとも、単なる株のオマケのような存在になってしまうのでしょうか。皆さんは、この市場の未来をどう見守りますか?

専門家としての一言(司法書士・1級FPの視点)

暗号資産(仮想通貨)を保有する際は、価格変動のリスクだけでなく、相続や管理の実務的なリスクにも目を向ける必要があります。暗号資産は銀行預金とは異なり、亡くなった方の口座を銀行が把握して手続きを進めてくれるような仕組みがありません。秘密鍵やパスワードが本人にしか分からない場合、家族が資産の存在にすら気づけず、引き継げないトラブルが続出しています。

また、税制面でも株式とは扱いが大きく異なります。プロの投資家が資金を引き揚げている今は、一般の投資家にとっても自身の「リスク許容度」を見直す良い機会です。保有し続ける場合は、万が一の際に家族が困らないよう、管理方法を明確にしておくことが、真のリスク管理といえるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。