Author Archive

2025年、なぜ会社は「上場」をやめるのか?MBO過去最多の裏側にある本音

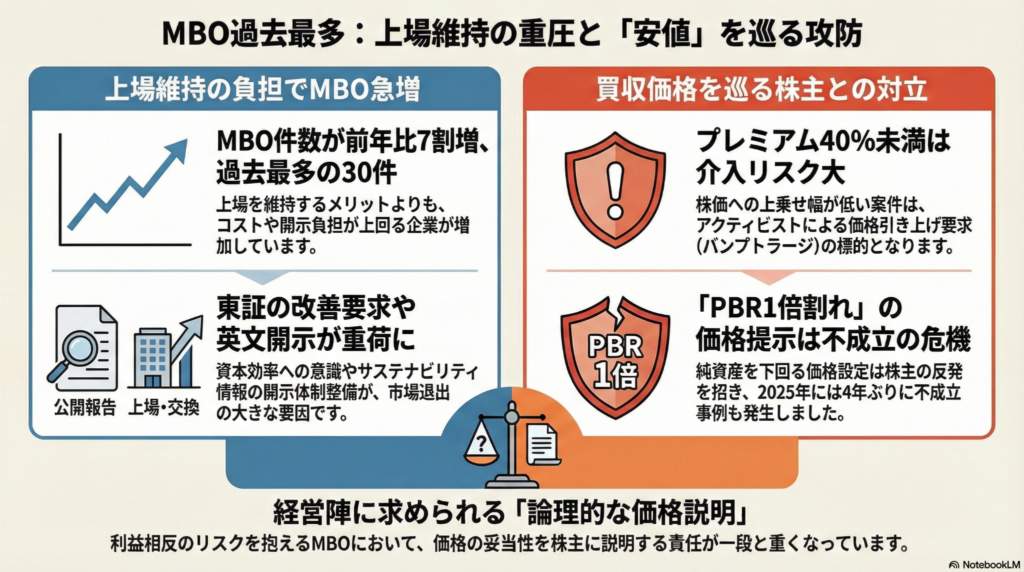

2025年のMBOは30件と過去最多。上場維持の負担増で市場退出が急増中です。 価格交渉が激化し、PBR1倍割れで不成立となる事例も目立ちます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「MBO(エムビーオー)」という言葉をよく耳にしませんか?これは、会社の経営陣が自分の会社の株を買い取って、あえて上場をやめることを指します。今、このMBOを選ぶ会社がかつてないほど増えているのです。

なぜ、せっかく上場した会社がわざわざ市場から去ろうとしているのか、その裏側にある事情を専門家の視点でわかりやすく解説しますね。

上場を維持するコストの増大

M&A助言のレコフデータのまとめによると、2025年の上場企業によるMBOは30件に達し、前の年と比べて7割も増えて過去最多となりました。トプコンや太平洋工業といった有名企業もこの道を選んでいます。

急増の背景には、会社を上場させ続けるための「手間」や「お金」が非常に重くなっていることがあります。東京証券取引所(東証)からは、株価や資本効率をしっかり意識した経営をするよう強く求められるようになりました。

さらに、英語での情報公開や、環境への取り組み(サステナビリティ)についての詳しい報告など、準備しなければならない書類や体制づくりが企業の大きな負担になっているのです。こうした手間を背負い続けるよりも、上場をやめて自由な経営を目指す方が良いと判断する経営者が増えているのですね(ちゅいヨ)。

プレミアム価格と株主の不満

経営陣が一般の株主から株を買い取るときには、今の株価に色をつけた「プレミアム」という上乗せ金額を支払うのが一般的です。

プルータス・コンサルティングの調査によると、公表前の3カ月間の平均株価に対するプレミアムの中央値は47.28%でした。しかし、この価格が「安すぎる」として、株主から値上げを要求されるケースが増えています。これを「バンプトラージ」と呼びます。

野村証券の中川氏は、買い取り価格の設定について次のように警戒を促しています。

「前営業日、1カ月平均、3カ月平均、6カ月平均の株価とMBO価格を比較し、いずれの期間でもプレミアムが40%を切る水準の案件はバンプトラージのリスクを警戒する声がある」

株主にとって納得感のある価格を提示できないと、スムーズにMBOを進めるのは難しい時代になっているのです。

価格が安すぎると失敗する現実

実際に、価格を巡って「物言う株主(アクティビスト)」が介入するケースが目立っています。例えばマンダムでは、村上世彰氏の長女である野村絢氏らが「価格が著しく割安だ」と主張して株を買い増し、価格の引き上げを迫りました。ラクスルに対しても、海外の運用会社が価格の見直しを要求しています。

2025年には、ソフト99コーポレーションやアールビバンでMBOが成立しないという、4年ぶりの事態も起きました。ソフト99のケースでは、経営陣が提示した1株2465円に対し、投資ファンドのエフィッシモ・キャピタル・マネージメントが「価格が低い」として1株4100円の対抗買収を仕掛け、最終的に不成立に終わりました。

立教大学の川本教授の分析によると、PBR1倍を下回るような価格を提示したMBOは失敗しやすい傾向にあります。PBR1倍というのは、会社を今すぐ解散した時に株主に分配される資産の価値(解散価値)のことです。これを下回る価格で売ることは、株主にとって損に感じられるため、納得を得るのが非常に難しいのです。

よくある疑問(FAQ)

- MBOをすると株主はどうなるの?

経営陣が市場の株をすべて買い取るため、一般の株主は株を売ってお金を受け取ります。ただ、MBOは「安く買いたい経営陣」と「高く売りたい株主」という利益相反(一方が得をすれば他方が損をする関係)が起きやすいため、提示された価格が適切かどうか慎重に見極める必要があります。

- なぜ会社はわざわざ上場をやめたいの?

東証からの厳しい要求や、英文開示などの「上場を維持するためのコスト」が非常に重くなっているからです。上場をやめることで、短期的な株価の動きに振り回されることなく、中長期的な視点で思い切った経営ができるようになります。

- 2026年以降もMBOは増え続けるの?

上場維持の負担感は強いため、今後も増えるという見方が根強いです。ただし、プルータスの野口社長が指摘するように、株主から価格が低いと言われても対抗できるような、論理的な説明と丁寧な対話が経営陣にはより強く求められるようになります。

まとめとこれからの視点

2026年以降も、会社が上場をやめる動きは続くと予想されています。しかし、今までのように経営陣が一方的に価格を決めて進めることは難しくなりました。これからの企業には、株主との対話を通じて、誰もが納得できる理由を示す責任があります。

投資の世界では、会社と株主のパワーバランスが変化しています。もしあなたが株主だったら、自分の持っている株がいくらなら納得して手放しますか?そんな視点でニュースを見てみると、また違った景色が見えてくるかもしれません(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

MBOの増加は、日本の企業経営が大きな転換期にあることを示しています。上場維持コストの増大は企業の合理的な判断を促す一方で、個人投資家にとっては保有株が強制的に買い取られるという、資産運用上の大きなイベントになり得ます。

特に、親から受け継いだ株式がMBOの対象になった場合などは、適切な納税やその後の資金再投資の計画が重要です。今後も企業と株主の対話が重視される流れは続くため、個人としても自身の資産価値を正しく評価し、企業の動向を注視していく姿勢が求められます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【決定版】オルカン投資をシンプルに極める安心ガイド

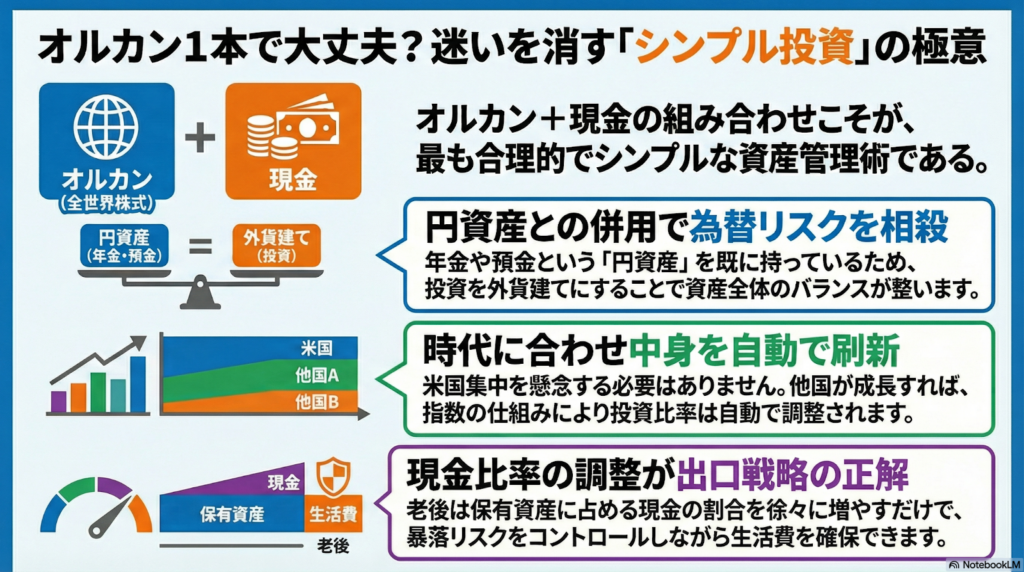

資産運用はオルカン1本と現金の組み合わせだけで、将来の備えは十分に可能でしょうか。

大事なのは手法を複雑にせず、年齢に合わせて現金の比率を調整し、長く続けることです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、新NISAなどで「オルカン(全世界株式)」がとても人気ですね。でも、人気だからこそ「本当にこれだけで大丈夫?」「円高になったら大損するんじゃ……」「アメリカの株ばかりで不安」と感じている方も多いのではないでしょうか。

投資の世界では、わざと複雑な説明をして手数料の高い商品を進めてくることもありますが、惑わされてはいけません。今回は、なぜオルカン1本で十分だと言えるのか、皆さんの不安をスッキリ解消していきますね。

為替変動のリスクと向き合う方法

オルカンは世界中の株に投資するため、中身は外貨で持っているのと同じです。そのため、「円高になると、円に直した時の価値が減ってしまう」というリスクは確かにあります。

ですが、ここで皆さんが持っている「他の資産」を思い出してみてください。日本で暮らす皆さんは、将来「年金」を円でもらいますよね。さらに、銀行の「預貯金」や、安全な「個人向け国債」も円建てで持っているはずです。

もし資産のすべてを円だけで持っていたら、今度は「円安」になって物価が上がった時に、お金の価値が相対的に下がって生活が苦しくなってしまいます。

つまり、「円(年金・預金・個人向け国債)」と「外貨(オルカン)」の両方を持っておくことこそが、円高にも円安にも対応できる最高のバランスなのです。中学生の皆さんに例えるなら、「日本円だけ持っているより、海外のお金も持っておいたほうが、日本の物価が上がった時にも安心だよね」ということですね。

アメリカ集中という懸念への回答

「全世界と言いつつ、半分以上がアメリカの株なのは危ないのでは?」という不安もありますよね。もしアメリカがダメになったら……と心配になるのも無理はありません。

しかし、オルカンの優れた点は、中身が「プロスポーツのオールスターチーム」のようになっていることです。

今はアメリカの選手(企業)が世界で一番強いので、アメリカの比率が高くなっています。でも、もし将来インドや中国、ヨーロッパの国々からすごい選手が出てきて、アメリカを追い越すほど成長したらどうなるでしょうか?

オルカンには「時価総額加重平均」という仕組みがあり、勢いのある国や企業を自動で選んで、その比率を増やしてくれます。つまり、私たちが何もしなくても、時代に合わせて中身を「自動更新」してくれるのです(ちゅいヨ!)。「次はどの国が伸びるかな?」と自分で予想する必要はありません。時代が変われば、最強のチーム編成に勝手に変わっていく。これがオルカンの強みです。

老後の出口戦略と現金の役割

一番の悩みは、「老後にどうやってお金を引き出せばいいのか」という出口戦略ですよね。

実は、複雑な戦略は全く必要ありません。大切なのは、「現金とオルカンの比率」を調整することだけです。

若い頃はオルカンの比率が高くても良いですが、年をとって「大きな損はしたくないな」と思ったら、少しずつオルカンを売って現金の比率を増やしていけば、リスクを小さくできます。

「必要な時に必要なだけ売ればいい。これに勝る出口戦略はないです。」

この「必要な分だけ売る」というシンプルな方法が最強です。株価が高いか低いかを気にしすぎず、今月使う分だけを淡々と現金化する。これだけで、難しい計算をせずとも立派な出口戦略になります。

よくある疑問(FAQ)

- Q1:オルカン1本だと不安で、他の商品も買ったほうがいいですか?

- A1:基本的にはオルカン1本で十分合理的です。ただし、どうしても「アメリカへの集中」や「為替リスク」が自分の性格的に耐えられないという方には、日本株の「高配当株投資」という選択肢もあります。配当金という形でお金を受け取れるので、出口戦略で悩みにくいというメリットもあります。

- Q2:円高が怖いのですが、どう考えればいいですか?

- A2:日本で働き、円で給料や年金をもらう私たちにとって、外貨建てのオルカンを持つことは「資産の分散」になります。円の資産(預金や国債)もしっかり持っていれば、為替がどちらに動いてもパニックにならずに済みますよ。

まとめと未来への問いかけ

オルカン1本に現金を組み合わせるという方法は、ノーベル賞を受賞した理論に基づいた、非常に賢いやり方です。手数料の高い複雑な商品に手を出して、自分のお金を減らしてしまうリスクを避けましょう。

「あれもこれも」と投資先を増やして管理を大変にするよりも、「自分の資産をもっとシンプルにして、心穏やかに過ごすにはどうすればいいか?」を、この機会に考えてみませんか?

皆さんの資産形成が、シンプルで安心なものになるよう応援しています(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

資産運用を複雑にしすぎると、税金の計算が煩雑になったり、売買を繰り返すことで「稲妻が光る瞬間(市場の急騰局面)」を逃したりするリスクが生じます。また、多くの銘柄を抱えることは、将来の相続手続きを非常に複雑にし、残された家族に負担をかける要因にもなります。オルカンと現金というシンプルな構成を貫くことは、資産を守り、円滑に次世代へ引き継ぐための最も賢明な戦略の一つです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

政府はガソリン補助金を再開、1リットルあたり170円程度に!

ただし財政負担や円安への影響、脱炭素の流れに逆行するという課題も残っています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの暮らしに欠かせないエネルギーの制度について、今日も分かりやすく解説していきます。難しいニュースも、鳥の目線で紐解けばスッキリ理解できるはずです。

最近、車を運転する方なら「またガソリン代が高くなったな」とため息をつくことも多いのではないでしょうか。給油所の看板を見て、値上げ前に急いで行列に並んだ経験がある方もいるかもしれません。

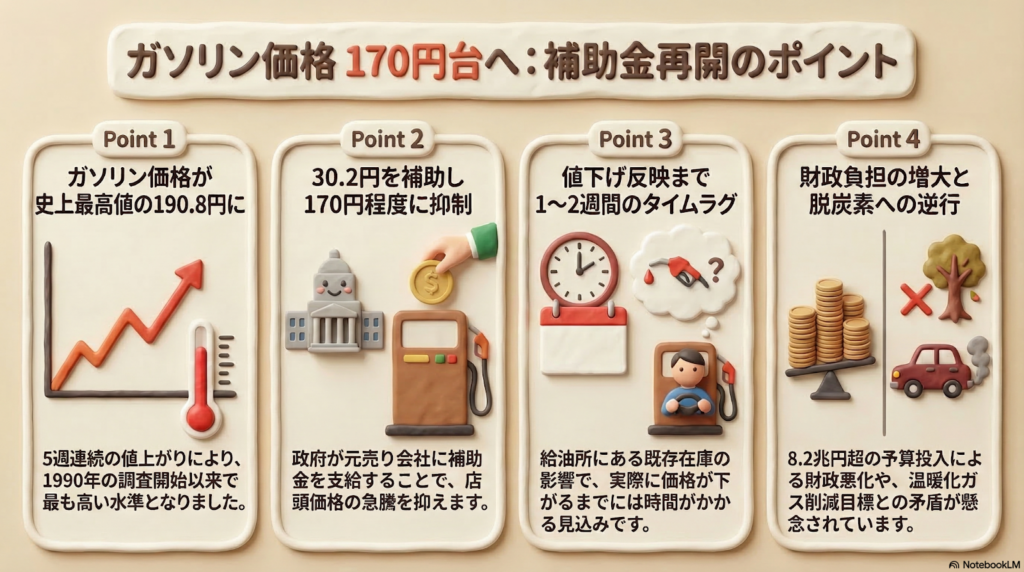

実は今、ガソリン価格はわずか1週間で29.0円も値上がりするという、これまでにない異常な事態が起きています。背景には中東情勢の悪化、特にホルムズ海峡が事実上の封鎖状態にあるといった深刻な問題があります。こうした事態を受けて、国が再び大きな対策に乗り出すことになりました。

ガソリン価格が史上最高値を更新

資源エネルギー庁の発表によると、全国平均の店頭価格は驚くべき数字に達しています。これまで最も高かったのは186.5円でしたが、今回はそれを大きく塗り替えました。

16日時点の店頭価格は190.8円。1990年8月の調査開始以来の史上最高値となった。

1990年に調査が始まって以来、一番高い値段になってしまったのです。私たちの家計にとって、いかに異例の事態であるかが分かりますね。

政府が出す補助金の仕組み

この事態を抑えるため、政府は「石油元売り会社」に対して、1リットルあたり30.2円の補助金を出すことを決めました。もし補助金がなければ、店頭価格は200.2円にまで達すると見込まれています。これを補助金によって170円程度にまで引き下げるのが国の狙いです。

ただ、注意が必要なのは「補助金が始まっても、すぐには安くならない」という点です。ガソリンスタンドには補助が出る前に仕入れた在庫があるため、実際に価格が下がるまでには1〜2週間ほどかかると見られています。

また、現場のガソリンスタンドからは「いつまで補助が続くか分からず、先を見通した運営が難しい」という不安の声も上がっています。この対策は急激な値上がりを抑える効果はありますが、あくまで「その場しのぎ」の側面が強く、根本的な解決にはなっていないという課題もあります。

私たちの生活と国の家計への影響

これまで、ガソリン価格を抑えるために国が使ってきた予算は、合計で8.2兆円にも上ります。今回も、用意されている2800億円の基金を使いますが、もし30円の補助が続けば、わずか1ヶ月ほどで使い切ってしまう計算です。

もし対策が長引いて補助金が半恒久的なものになれば、国の財政が悪化するだけでなく、金融市場で「円安」が進む原因にもなりかねません。円安になれば、輸入に頼っている他の商品の値段も上がってしまうため、別の形で私たちの生活に負担が跳ね返ってくる恐れがあるのです。

未来の地球とエネルギーの課題

ここで一つ、大きな矛盾についても考えてみなければなりません。日本政府は「2050年までに温室効果ガスの排出をゼロにする(脱炭素)」という大きな目標を掲げています。

本来であれば、石油の消費を減らしていかなければならないのに、補助金を出してガソリンを使いやすくすることは、この目標とは逆の動きになってしまいます。電気自動車(EV)への転換を促すといった、未来に向けた技術投資とのバランスをどう取るかが、これからの大きな課題です(ちゅいヨ!)。

よくある疑問(FAQ)

Q1.補助金はいつまで続くの?

A1.今のところ、いつまで続くかはっきりとは決まっていません。政府は予備費を活用して途切れないようにする考えを示していますが、財源には限りがあり、いつまでも続けられるわけではありません。

Q2.なぜ中東の情勢が関係あるの?

A2.日本が使っている原油の約9割は中東から輸入しているからです。ホルムズ海峡のような重要な通り道が封鎖されるなど、供給が不安定になると価格が跳ね上がってしまうのです。

これからのエネルギーとの付き合い方

補助金は、今の苦しい家計を一時的に助けてくれる大切な仕組みです。しかし、それは決して魔法の杖ではなく、将来の私たちが負担するお金や、地球環境との引き換えでもあります。

「ガソリンが安くなってよかった」で終わらせず、これから私たちはどんなエネルギーを選び、どう使っていくべきなのか。この機会に、少しだけ未来の暮らしを想像してみませんか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

家計管理の観点からは、補助金による価格抑制はあくまで一時的なものと捉えるべきです。今後もエネルギー価格の不安定な状況は続くと予想されるため、補助金に依存しすぎず、省エネ家電への買い替えや移動手段の見直しなど、長期的な視点でエネルギーコストを抑える工夫を意識することが大切です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

ブリヂストン「1500億円の自社株買い」と業績発表の舞台裏

ブリヂストンが1500億円の自社株買いと増配を発表し、株主還元を強化したこと。

増益予想ながら市場の期待には届かず、発表後に株価が急落するという意外な展開です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本が世界に誇るタイヤメーカー、ブリヂストンが投資家の間で大きな話題になっています。利益もしっかり出ていて、株主への還元も手厚いのに、なぜか発表直後に株価が大きく下がってしまったからです。

投資に詳しくない方でも「自社株買い」という言葉を聞いたことがあるかもしれません。これは、会社が自分たちの株を市場から買い戻すことです。例えるなら、10人で分けていたピザの、会社が数切れを買い取って残りの人数で分け直すようなものです。1人あたりの取り分(1株あたりの価値)が増えるので、本来はとても喜ばしいニュースなのです。鳥の目から見ても、非常に太っ腹な決断に見えますが、市場の反応は少し違ったようです。

1500億円の自社株買いと「増配」のインパクト

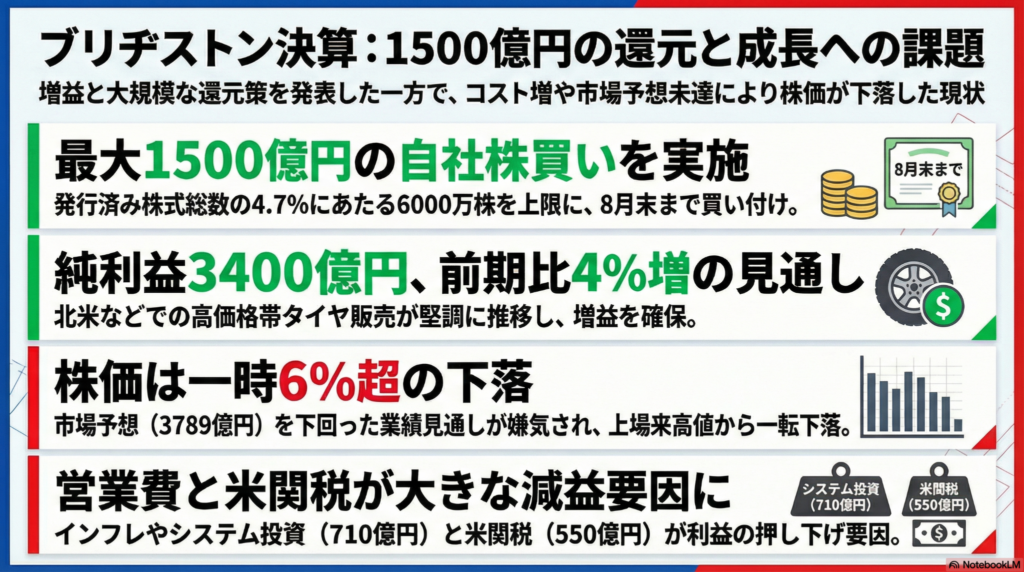

ブリヂストンは株主を大切にする姿勢を鮮明に打ち出しました。最大1500億円という大規模な自社株買いを決定したのです。これは発行済み株式の4.7%に相当する6000万株を上限としています。

実は同社、2025年2月にも3000億円という巨額の自社株買いを公表しており、今回もそれに続く強力な還元策となります。取得期間は17日から8月31日までです。

さらに、年間の配当金も125円とする計画で、これは実質的に前の期から10円の増配となります。会社がこれほどまでに資金を還元するのは、自社の「稼ぐ力」に自信があるからこそと言えるでしょう。

【驚き】増益なのに株価が下がった理由

今回の発表で最も世間を驚かせたのは、純利益が前期比4%増の3400億円という増益予想を出したにもかかわらず、株価が1日で6%以上も急落したことです。なぜ、利益が増えるのに株価が下がるのでしょうか。

最大の理由は「市場の期待」とのギャップです。プロの投資家たちは平均して3789億円の利益を予想していました。会社の出した3400億円という数字は、立派な増益ではあるものの、期待値には届かなかったのです。

また、発表当日の14時半には、業績への期待感から3859円という上場来高値を更新していました。中学生のテストで言えば「100点を取ると期待されていた子が90点だった」ような状態で、高値圏にいたからこそ、少しの物足りなさで「今のうちに利益を確定させておこう」という売りが殺到してしまったのです。

高価なタイヤは売れているけれど……忍び寄る影

本業の状況を鳥の目で俯瞰してみると、明暗が分かれています。北米や欧州では、利益率の高い高価格帯のプレミアムタイヤが非常に好調で、利益を押し上げています。

一方で、深刻なのはコストの増加です。営業費が710億円も増えており、ここには将来に向けたシステム投資やブランド強化の費用が含まれています。さらに、アメリカによる関税の影響が大きく、前期から300億円増の550億円という負担が重くのしかかっています。

また、SBI証券の岩井徹シニアアナリストは、プレミアム路線だけでなく低価格帯製品の競争力強化も必要だと指摘しています。中国メーカーによる安価なタイヤとの競争は激化しており、ブリヂストンの森田泰博最高経営責任者(CEO)も「もっと高い次元でコスト削減を進めなくてはいけない」と強い危機感を表明しています。実際に、欧州や南米での事業再編には1125億円もの費用を投じており、構造改革の真っ只中にあるのです。

よくある疑問(FAQ)

Q1:自社株買いをすると、どうして株主にいいことがあるの?

A1:市場に出回る株の数が減ることで、あなたが持っている1株あたりの価値が相対的に高まるからです。また、会社が余ったお金を自分の株に投資するほど「今の株価は安すぎる、将来性がある」と確信しているサインにもなります。

Q2:利益が出ているのに「目標に届かない」だけで株価は下がるものなの?

A2:そうなんです、投資の世界は厳しいんだちゅいヨ!株価は常に「一歩先の未来」を予想して動いています。今の数字が良くても、当初掲げていた中期経営計画の目標(純利益4300億円)に届かない見通しだと分かると、投資家は慎重になってしまうのです。

これからのブリヂストンはどうなる?

ブリヂストンは現在、2026年12月期を最終年度とする中期事業計画を進めています。現時点では当初の目標数値には届かない見通しですが、1125億円を投じた事業再編など、無駄を削ぎ落とす改革は着実に進んでいます。

高付加価値なタイヤで稼ぐ力は維持しつつ、関税やインフレ、そして中国勢との価格競争という高い壁をどう乗り越えていくのかが焦点です。

会社の「今の還元姿勢」と「将来の成長に向けた苦闘」、あなたならどちらに注目して投資を考えますか?

専門家としての一言(司法書士・1級FPの視点)

ブリヂストンのような還元に積極的な企業の姿勢は、長期的な資産形成において重要な指標となります。自社株買いは自己資本利益率(ROE)の向上に寄与し、ひいては株主価値の増大につながるため、相続財産としての評価の安定性や長期保有のメリットを高めます。

ただし、今回の急落が示す通り、企業の価値は単年度の利益だけでなく、市場の期待値やコスト構造、そして世界情勢(関税政策等)との相関で決まります。目先の増配や高値に惑わされず、その企業のコスト削減の進捗や国際的な競争力の源泉を冷静に分析する視点を持つことが、専門家として推奨される健全な投資姿勢です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

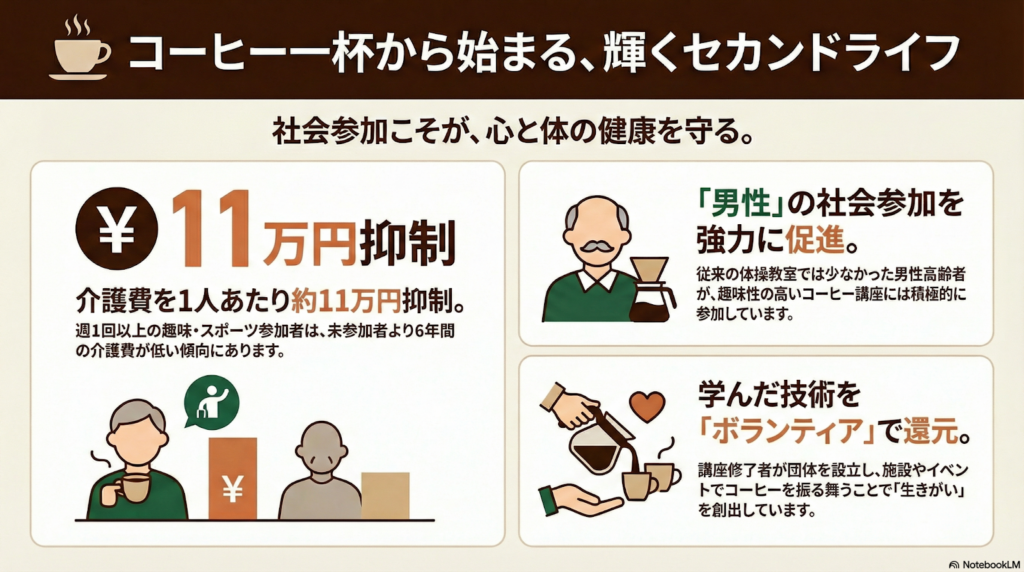

趣味のコーヒーが健康を守る?シニアが輝く介護予防の最前線

趣味のコーヒーを通じた社会参加が、自分と地域の健康を守る新しい介護予防になる。 社会と繋がることで健康寿命が延び、将来の介護費用を抑える効果も期待できる。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

介護予防と聞くと、多くの人は「筋トレ」や「ラジオ体操」のように、一生懸命に体を動かすことを思い浮かべるかもしれません。でも、実は「一杯の美味しいコーヒー」が、高齢者の健康を守る大きな鍵を握っているんです。意外に思うかもしれませんが、コーヒーを丁寧に淹れるという趣味が、自分だけでなく地域の人たちも笑顔にする。そんなワクワクするような新しい介護予防の形が今、注目を集めています。

男性も夢中になるコーヒーの魅力

介護予防の教室は、どうしても女性の参加者が多くなりがちなのがこれまでの課題でした。しかし、このコーヒー講座には「男性の参加者が非常に多い」という心強い特徴があります。

なぜ、コーヒーがこれほどまでに男性を惹きつけるのでしょうか。その理由は、道具にこだわり、技術を磨く「ハンドドリップ」という趣味の奥深さにあります。男性にとって、単なる健康のための運動は少しハードルが高く感じられることがありますが、コーヒーなら「趣味」や「技」として追求できます。この「こだわり」が、家の中に閉じこもりがちだった男性に「仲間」と「居場所」を作り、社会へ踏み出すきっかけになっているのです。

日本福祉大学の斉藤雅茂教授は、従来の体操教室では参加者が女性に偏りがちだった点を指摘し、コーヒーという切り口が男性の参加しやすさを大きく高めていることを高く評価しています。

淹れる人も飲む人も笑顔になる魔法

大阪府枚方市で活動するボランティア団体「SPRINGひらかた珈琲倶楽部」では、約30人のメンバーが介護施設などで本格的なコーヒーを振る舞っています。彼らはもともと講座でコーヒーを学んだ生徒でしたが、今では「教わる側」から、学んだ技術を披露して「喜ばれる側」へと回っています。

この「役割を持つこと」こそが、元気の源。代表の吉村睦久さんは、活動を通じて入所者の皆さんの表情が変わることに大きな喜びを感じています。

険しい表情だった施設の入所者が笑顔になる。おかわりする方もいて、やりがいがある

コーヒーを提供することは、単なる奉仕活動ではありません。誰かの笑顔を見ることで、自分自身の生活に「ハリ」が生まれ、それが生きがいとなって自分を元気にしてくれるのです。

社会参加がもたらす驚きの経済効果

「楽しそうだな」という感想だけで終わりません。実は、しっかりとしたデータでもその効果が証明されています。

日本福祉大学の研究によると、週に1回以上、趣味やスポーツなどの社会活動に参加している人は、全く参加していない人に比べて、6年間の介護費用が1人あたり約11万円も低くなるという結果が出ています。

この取り組みが成功している背景には、阪急阪神ホールディングスのような民間企業が自治体と協力し、「成果連動型(アウトカム・ベース)」という仕組みを取り入れていることがあります。これは、参加者の満足度や成果に応じて自治体から企業への報酬が決まる仕組みです。だからこそ、企業側も「どうすればもっと楽しく、続けたくなるか」を真剣に工夫し、コーヒーのような魅力的なプログラムが生まれているんです(ちゅいヨ!)。

よくある疑問(FAQ)

さてさて、おトクな話の次は、皆さんが気になりそうなことを僕が代わりに聞いてみたヨ!

Q:コーヒーの知識が全くなくてもボランティアになれる?

A:もちろんです!まずは自治体などが開く初心者向けの講座で、プロの焙煎士から美味しい淹れ方を教わることからスタートできます。そこで学んだことを披露する場も用意されているので、未経験からでも楽しみながらステップアップできますよ。

Q:なぜ体操ではなくコーヒーの講座が人気なの?

A:体操だと「健康のためにやらなきゃ」と義務感を感じる人もいますが、コーヒーなら「趣味を極めたい」という好奇心で始められるからです。特に自分の手で味を変える「技術」を学ぶ楽しさは、これまで介護予防に関心が薄かった人たちを外の世界へ連れ出す強い力になっています。

これからの介護予防と社会の形

これからの介護予防は、ただ健康のために運動するだけでなく、シニアが「誰かの役に立つ役割」を持つことで自らも元気になる仕組みが大切です。教わるだけでなく、自分の淹れた一杯で誰かを笑顔にする。この「ありがとう」の循環こそが、健康寿命を延ばす最高の特効薬になります。

記事を読んでくれた皆さんに、最後にお聞きします。 あなたやあなたの周りの人が、楽しみながら誰かを笑顔にできる趣味は何ですか?(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

健康寿命を延ばし、心身ともに自立した生活を長く送ることは、適切な資産管理を行う上で非常に重要です。心身が健康であれば、将来の相続に向けた準備や終活についても、ご自身の意思で余裕を持って進めることができます。趣味を通じた社会参加を継続することは、健やかな暮らしを守るだけでなく、円満な資産承継を支える基盤にも繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

PBR1倍はゴールじゃない!日本企業が目指すべき「本当の価値」とは?

PBR1倍達成は経営の合格点ではなく、登山で言えば2合目にすぎない通過点です。 世界に比べ日本はまだ低評価。1倍超えの先にある成長戦略こそが投資家には重要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、投資のニュースで「PBR1倍」という言葉をよく聞きませんか?「1倍を超えたから安心だ!」「1倍割れは改善が必要だ!」なんて騒がれているけれど、みんなにもわかるように、その正体を鋭く解説していくちゅいヨ!

「最近よく聞くPBRって何?」「1倍を超えればもう安心なの?」という疑問を、身近な「会社の価値」の話として一緒に考えていきましょう。

そもそも「PBR1倍」ってどういう状態?

PBR(株価純資産倍率)とは、一言で言うと「会社の持っているお宝(純資産)に対して、今の株価が何倍になっているか」を測るモノサシのことです。計算式はとってもシンプル!

PBR = 株価 ÷ 1株当たり純資産

この数値が「1倍」ということは、株価と、もし今日会社をたたんだ時に株主に配られる資産(解散価値)が、ちょうどピッタリ同じであることを意味します。つまり、投資家にとって「損も得もしない分岐点」なのです。

もしPBRが「1倍未満」なら、それは市場から「この会社は、今すぐ解散して資産をみんなで分けた方がマシだ」と判断されている、とっても不名誉な状態。企業が持っている現金や建物といった資産の価値すら、株価が下回っているということですからね。まずはこの「1倍」という最低限のハードルを越えることが、経営のスタートラインになるんだちゅいヨ!

日本の現状と世界との大きな差

日本取引所グループ(JPX)が2023年に「株価を意識した経営をしてください!」と異例の要請を出してから、約3年が経とうとしています。この働きかけにより、かつては6割近くもあった「1倍割れ」企業は、足元では約3割まで減少しました。

これだけ聞くと「日本企業も頑張っているな」と思うかもしれませんが、世界と比べるとまだまだ異常な事態です。

- 米国の主要指数(S&P500):1倍割れ企業はわずか2%。7割以上の企業が2倍を超えている。

- 欧州の主要指数(ストックス600):1倍割れ企業は13%。

資料の中でも、日本の現状は厳しく指摘されています。

「海外投資家からみれば、そもそも1倍割れ企業が多い状態は異常にみえている」

日本企業は、ようやく世界の「普通」に近づくための第一歩を踏み出したばかりなのです。

1倍達成で満足する「PBR1倍ゴール」の危うさ

ここで気をつけたいのが、1倍を達成しただけで満足してしまう「PBR1倍ゴール」という罠です。

例えば、2024年1月に成立した太平洋工業のMBO(経営陣による買収)の事例を見てみましょう。このケースでは、投資家との対話や複数回にわたる価格の引き上げを経て、最終的な買い取り価格(TOB価格)は3,036円となりました。しかし、この価格は当時の1株当たり純資産をわずか「1円」上回っただけだったのです。

形式上は「1倍超え」ですが、これでは投資家に将来性を期待されているとは言えません。JPXの山道CEOは、次のように警鐘を鳴らしています。

「PBR1倍は登山で言うと2合目くらい。一里塚であり通過点であって合格点ではない」

1.0倍という数字は、あくまで「死んでいる(解散する)よりは、生きている方がマシ」と認められただけの状態。本来、企業はそこから先の「具体的な成長戦略」を語らなければなりません。成長戦略とは、ただの利益計画ではなく「この会社の未来には、今持っている現金以上の価値があるんだ!」と投資家を納得させる志のこと。これこそが、2合目から先を登るための原動力になるのです。

よくある疑問(FAQ)

Q1:なぜ最近急にPBRが注目されているの?

2023年にJPXが上場企業へ「資本コストや株価を意識した経営」を求める「お願い」を出したことが最大のきっかけです。これにより、多くの経営者が「株価を放置してはいけない」と危機感を持ち始めました。

Q2:企業はどうやってPBRを上げようとしているの?

主に、配当を増やしたり自社株を買ったりする「株主還元」や、ROE(自己資本利益率)の向上に取り組んでいます。ROEを中学生向けに例えるなら、「もらったお小遣いを、どれだけ上手に使って、さらにお金を増やせたか」という効率性のこと。この効率が良いほど、投資家から「応援したい!」と思われるようになります。

Q3:PBRが1倍を超えれば、その企業はもう安心なの?

いいえ、1倍はあくまで「通過点」です。無理な株主還元だけで一時的に1倍を超えても、将来の成長ビジョンがなければまたすぐに逆戻りしてしまいます。「PBR1倍ゴール」になっていないか、経営者の志をチェックすることが大切です。

おわりに:これからの日本企業に期待すること

企業価値を高める道のりに、終わりはありません。PBR1倍という数字は、不名誉な状態を脱してようやく登山道に入った「2合目」のサインに過ぎないのです。

投資家の皆さんも、企業の表面的な数字が1倍を超えたかどうかだけで判断するのではなく、その先にある「志」や「未来への投資」をしっかりと見ていこうね。

あなたが応援している企業のPBRは、ただの「通過点」になっていますか?それとも「ゴール」になってしまっていませんか?これからの日本企業の本当の飛躍に期待したいちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

企業の解散価値であるPBR1倍を意識することは、投資家保護の観点だけでなく、健全な事業承継や資本効率の向上を考える上でも極めて重要な第一歩です。

特に事業承継の現場では、PBRが1倍を恒常的に下回るような状態では、「この会社を次世代に引き継ぐ価値があるのか」という根本的な問いに対して、後継者や買い手を納得させることが難しくなります。経営者が自社の純資産と株価の関係を正しく把握し、資本を有効活用して付加価値を生み出すことは、企業の生存戦略そのものです。一過性の対策に終わらせず、持続的な価値向上を目指す姿勢こそが、これからの日本経済の活性化には不可欠であると考えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

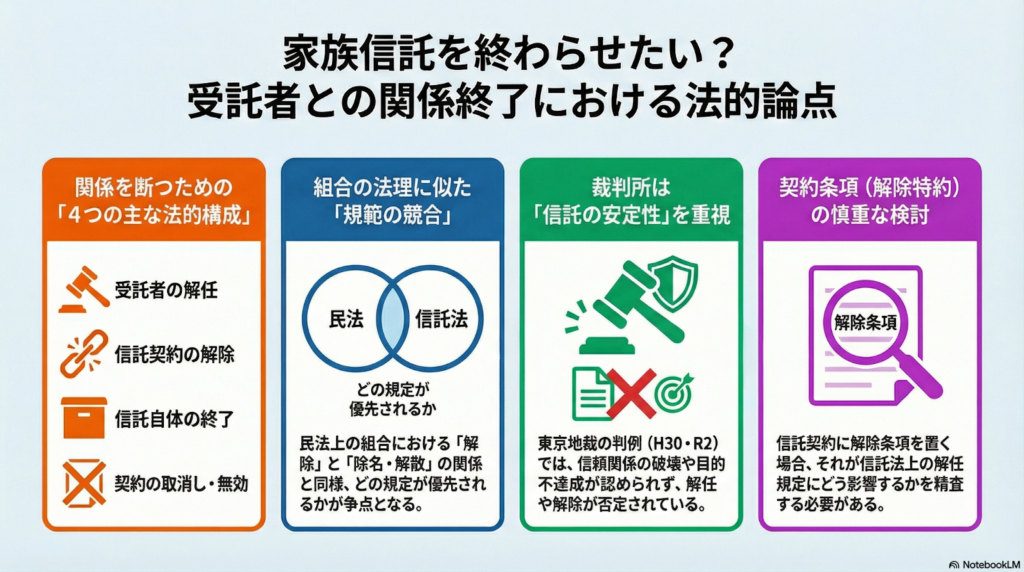

家族信託、一度始めたらやめられない!?裁判例から学ぶ「受託者とサヨナラ」する難しさ

信託は一度始めると受託者の解任や契約解除が法律上非常に難しいのが現実です。感情的な対立だけでは不十分で、義務違反や目的不達成などの明確な証拠が求められます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、老後の安心やスムーズな相続のために「家族信託」を始める人が増えています。でも、実際に始めてから「やっぱり任せた相手(受託者)と上手くいかない」「信託をやめたい」と悩むケースも少なくありません。実は、信託を途中でやめたり、受託者をクビにしたりするのは、皆さんが想像している以上にハードルが高いことなんだちゅいヨ。

今日は、過去の裁判例を見ながら、なぜ信託を解消するのが難しいのかを分かりやすく解説します。

信託の「解任」は想像以上にハードルが高い

一度財産を託した受託者を、こちらの都合で簡単にクビにできるかというと、答えは非常に厳しいものです。令和2年の東京地裁の判決(令和2年東京地判)が、その難しさを物語っています。

このケースでは、自分の土地建物を老後の生活保障のために親族に託した人が、「受託者のやり方が不適切だ!」と訴えて解任を求めました。しかし、裁判所はこれを認めませんでした。

裁判所は、単に「仲が悪くなった」「信頼できなくなった」という主観的な感情だけでは判断しません。実際に受託者がどのように事務を行っているか、義務に違反していないかという客観的な事実を非常に厳しくチェックします。

裁判所は、信託事務処理の状況や、当事者間の信頼関係の破壊の有無を慎重に判断し、簡単には解任を認めない。

つまり、受託者を辞めさせるには「誰が見てもこの受託者に任せ続けるのは不可能だ」という強い証拠が必要になるのです。

契約書に書いてあっても「解除」できない場合がある

「契約書に『いつでも解除できる』と書いておけば安心でしょ?」と思うかもしれません。しかし、ここが信託の不思議で恐ろしいところです。

信託は、単なる1対1の契約というより、一つの「組織」のような性質を持っています。中学生にもわかるように例えると「部活動」に似ています。

例えば、友達と2人で「一緒にテニスをしよう」と約束するのは一般的な契約(民法上の契約)で、お互いが嫌になればやめやすいものです。しかし、いったん「テニス部」という組織を作ってしまうと、自分が気に入らないからといって勝手に部を解散させたり、部長をクビにしたりすることは難しくなります。部の活動を安定させるためのルール(組織法的な考え方)が優先されるからです。

家族信託もこれと同じです。信託法という法律は、部活動のルールのように「仕組みの安定」をとても大事にします。そのため、たとえ個人同士の契約書に「解除できる」と書いてあっても、信託法という強いルール(特則)がそれを上書きしてしまい、簡単には解除させてもらえないことがあるんだちゅいヨ。

裁判で負けることもある?複数の主張が退けられた実例

平成30年の東京地裁の判決(平成30年東京地判)では、信託をやめたい側が「詐欺だ」「勘違い(錯誤)だった」「相手が約束を守っていない」「信託の目的が達成できない」「お互いにやめる合意があった」など、考えうるあらゆる理由を並べて訴えました。しかし、裁判所はそのすべてを退けました。

裁判所が最も重視したのは「信託の目的が達成されているか」という点です。受託者が決まった通りに財産を管理し、信託の目的(本人の生活保障など)がまだ続いている限り、たとえ双方が「やめよう」と言い出したとしても、信託を終わらせることはできません。

ここで皆さんに覚えておいてほしいのは、家族信託は一度走り出すと簡単には引き返せない「一方通行の道路」のようなものだということです。安易な気持ちで始めると、後で後悔しても仕組みを壊せない可能性があることを肝に銘じておかなければなりません。

よくある疑問(FAQ)

問い1:話し合い(合意)があれば信託をやめることはできますか?

残念ながら、仲良く握手して「やめよう」と言えば済む話ではないんです。裁判所は「信託の安定性」をとても大事にします。平成30年の事例でも、合意があるという主張だけでは信託を終わらせることは認められませんでした。信託の目的がまだ残っているうちは、簡単にはやめられないと考えたほうがいいですね。

問い2:受託者が何もしない場合でも、解任は認められないのでしょうか?

もし受託者がやるべき仕事を全くせず、信託の目的が果たせないほどひどい状態であれば、解任が認められる可能性はあります。ただし、その「仕事のサボり具合」を裁判所が納得するような客観的な証拠で証明しなければならないので、やはり一筋縄ではいきません。

問い3:契約書を作る時に気をつけることはありますか?

「どんな時にやめられるか」という出口戦略を細かく決めておくことはとても大切です。でも、それ以上に「誰を信じて任せるか」という入り口の判断が一番重要になります。法律や裁判所の判断は、個人の契約書よりも「仕組みを守ること」を優先する場合があるからです。

まとめと未来へのヒント

家族信託は、認知症対策などに非常に有効な仕組みですが、一度始めると「受託者とサヨナラ」するのは至難の業です。だからこそ、信託を始める前に「本当にこの人に財産を託していいのか」を、これまでの人間関係も含めて慎重に見極める必要があります。

仕組みが強いからこそ、安心できる。でも、強いからこそ、一度入ると出にくい。

もし将来、受託者と意見が合わなくなったら、あなたなら「仕組み」と「感情」のどちらを優先しますか?この問いを、契約書にハンコを押す前に、ぜひ一度自分に投げかけてみてください。

専門家としての一言(司法書士・1級FPの視点)

信託契約を締結する際は、将来の紛争を防ぐために条項設計を極めて緻密に行う必要があります。特に親族間での信託は、一度感情的な対立が始まると法的な争いに発展しやすいため、信託監督人の設置や、第三者である専門家の継続的な関与を検討すべきです。制度のメリットだけでなく、一度動き出した信託を止めることの法的困難さを十分に理解した上で、慎重に設計を行うことが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

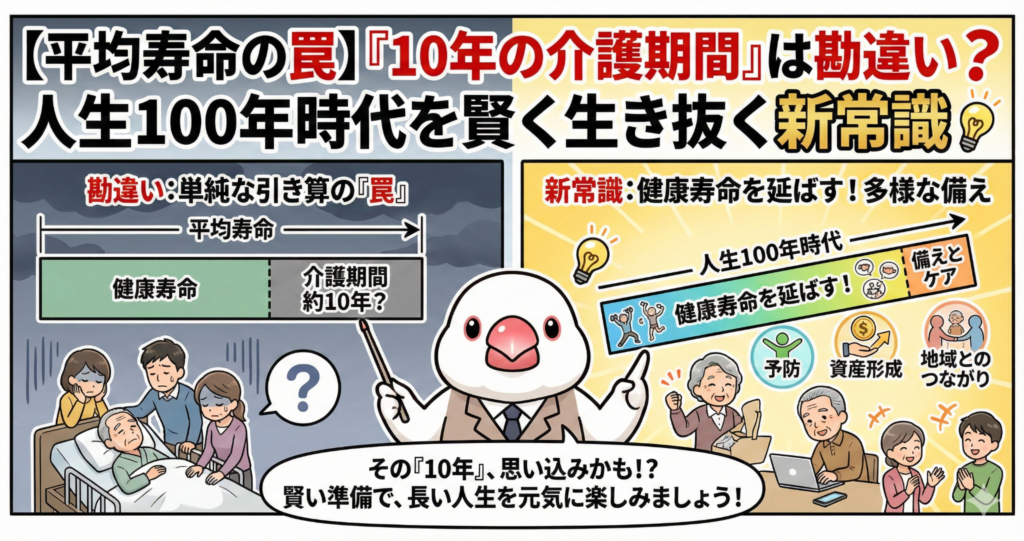

【平均寿命の罠】「10年の介護期間」は勘違い?人生100年時代を賢く生き抜く新常識

統計上の10年の差は介護期間ではなく、不安で不要な保険に入る必要はありません。 想定より長生きするため、最強の備えは民間保険ではなく資産形成と健康習慣です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

多くの人が「平均寿命」と「健康寿命」の間に約10年の差があるという統計を見て、「人生の最期に10年間も寝たきり生活が続くのではないか」と不安を感じています。

保険会社のパンフレットには「老後への備えが必要」という言葉が踊り、不安から民間の介護保険に加入したくなるかもしれません。でも、鳥の目線で冷静に数字を眺めてみると、そこには巧妙な仕掛けがあることがわかります。数字の裏側を知って、羽を休めるように心を落ち着かせましょう。

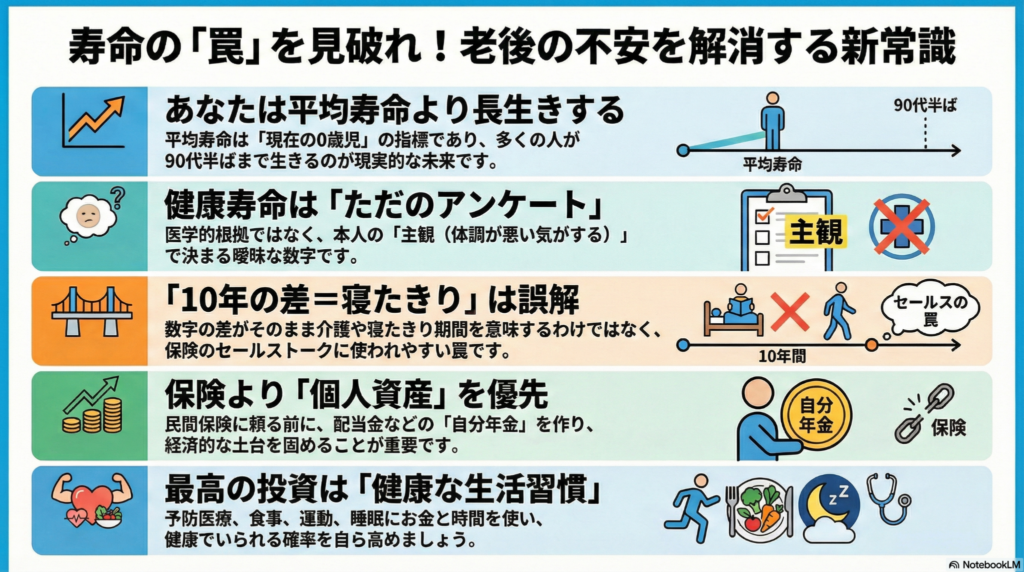

平均寿命の罠。あなたはもっと「長生き」する!

一般的に語られる「平均寿命」という数字には、大きな勘違いが含まれています。

実は、平均寿命とは「今年生まれた0歳の子供」が平均してあと何年生きるかを示す指標です。既に成人している人の寿命を指すものではありません。さらに、統計上の「平均寿命」は、その年齢まで約60%の人が生き残る「60%生存年齢」に相当します。

多くの人がイメージする「半分(50%)の人が亡くなる年齢」は、平均寿命よりもさらに3歳ほど長くなるのが一般的です。

最新の予測データでは、生存確率は以下のようになると言われています。

- 1990年生まれ:2人に1人が96歳まで生きる

- 2007年生まれ:2人に1人が107歳まで生きる

自分の寿命を「平均寿命と同じくらいだろう」と低く見積もると、老後資金が底を突くリスクがあります。

今日が人生で一番若い日です。しっかり学んで行動していきましょう。

健康寿命の罠。その数字、実は「ただのアンケート」?

健康寿命は「自立して暮らせる期間」とされますが、その算出方法は驚くほど主観的です。

国が行うアンケートで「あなたは現在、健康上の問題で日常生活に何か影響がありますか?」と聞かれ、「ある」と答えた人は、医学的な診断に関わらず全員が「不健康」に分類されます。

- 「昨日は夜更かしをして、今日は眠たくて体がだるい」

- 「なんとなく体調がスッキリしない」

こうした本人の主観的な「だるさ」や「眠気」までもが、不健康な期間として集計されているのです。この曖昧な数字の差を「=10年の寝たきり介護期間」として演出し、不安を煽って商品を売る保険会社のマーケティングに、安易に飛び乗ってはいけません。

本当の備え:不安を売る保険より「お金のなる木」を育てよう

老後の不安を解消するために、高い保険料を払い続ける必要はありません。日本には「公的介護保険」という優れた制度があり、万が一の際も安価にサービスを受けられる土台があるからです。

本当の意味で長生きのリスクに備えるなら、保険という「掛け捨て」の安心ではなく、自分で自由に使える資産を作るべきです。

- 高配当株などの個人資産(自分年金)を作る

- 資産所得という「金の卵を産むニワトリ」を育てる

資産があれば、介護が必要になった時だけでなく、人生を楽しむための資金としても使えます。保険料としてお金を固定してしまうより、資産を育てて流動性を確保することこそが、自由な未来への近道です。

長生きに対する最強の備えは、個人資産を作ることと健康習慣です。

よくある疑問(FAQ)

- 平均寿命と健康寿命の差が10年あるのは本当ですか?

統計上の数字は存在しますが、算出根拠はあくまで主観的なアンケートです。この10年間がまるごと寝たきり生活になるわけではないので、過度な心配は不要です(ちゅいヨ!)。 - 民間の介護保険は全く必要ないのですか?

まずは公的介護保険制度でカバーできる範囲を把握しましょう。不足分をすべて民間保険で補おうとするよりも、まずは自身の資産形成を優先し、何にでも使えるお金を増やす方が合理的です。 - 今すぐできる一番の対策は何ですか?

食生活や睡眠などの健康習慣を整えること、そして少額からでも資産運用を始めることです。健康という資本を維持しながら、資産という「お金のなる木」を育て始めましょう。

自由な人生100年時代を謳歌するために

統計データという数字に踊らされて、不安に負けてはいけません。正しい知識を持って現状を把握すれば、老後は決して怖いものではないことがわかります。

未来の不安に備えてお金を払い続けますか?それとも、自由のために資産を育てますか?賢い文鳥のように、広い視野を持って豊かな未来へ羽ばたきましょう。

専門家としての一言(司法書士・1級FPの視点)

統計データは一面的な真実であり、算出方法によって見え方が大きく変わります。ライフプランを作成する際には、画一的な「平均寿命」ではなく、自分自身の現在の年齢に基づいた「平均余命」と、資産が何歳まで維持できるかという「資産の寿命」を正しく把握することが不可欠です。公的介護保険制度を前提とした上で、不要な支出を抑え、資産所得を積み上げることが、盤石な老後設計の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

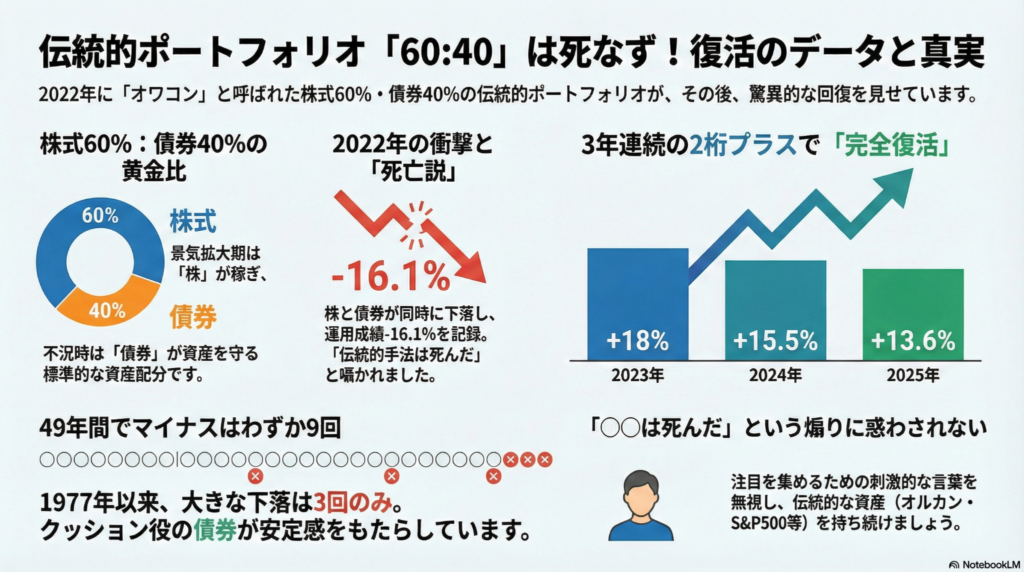

投資の王道は死なず!「株式60:債券40」の伝統的ポートフォリオが復活した理由

伝統的投資は一時的に不調でも、長期的には安定した成果を出すことが証明されました。 「〇〇は終わった」という刺激的な言葉に惑わされず、資産運用を続けることが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

ボクはいつも高い空から市場の動きを眺めたり、大切なお金のデータをコツコツついばんだりして、皆さんに役立つ情報を探しているんだ。今日は、一時期「もう終わった」なんてボロカスに言われていた「投資の王道」が、実はしっかり羽ばたき続けていた!という嬉しいニュースを持ってきたよ。中学生の皆さんにもわかるように、優しく解説するから安心してね。

「伝統的ポートフォリオは死んだ」という噂の真相

2022年、投資の世界では「伝統的ポートフォリオは死んだ」という衝撃的なニュースが飛び交ったんだ。

そもそも「伝統的ポートフォリオ」っていうのは、お金の60%を「株式」に、40%を「債券(国などにお金を貸す権利)」に分ける守りの強いスタイルのこと。普通は「株が下がれば債券が上がる」という風に、お互いを助け合う関係なんだけど、2022年はその両方が一緒に値下がりしちゃうという、1977年からの歴史の中でも極めて珍しい「悪夢の年」になっちゃったんだよね。

なぜそんなことが起きたのか。犯人は「急激なインフレ」だよ。 物の値段が上がりすぎたから、国がそれを抑えようとして「金利」をグイッと上げたんだ。金利と債券の価格は「シーソー」の関係。金利が上がれば上がるほど、債券の価格は下がってしまうんだよ。

この影響で、安全資産の代表格である「AGG(総合債券ファンド)」などの価格も急落。本来なら株の暴落を支えるクッションになるはずの債券が、資産を減らすお荷物になってしまったんだ。1977年以降、この運用方法が2ケタ(10%以上)のマイナスになったのは、2008年のリーマンショック以来、たったの2回目。この異例の事態を見て、がっかりした人たちが「伝統的な手法はもうオワコンだ」と騒ぎ立てたんだね。

データで見る見事な復活劇(2023年〜2025年)

でも、市場を空から見守っていたボクは知っていたよ。伝統の底力はそんなものじゃないってことをね!あの絶望から3年、リターンはこんな風に復活したんだ。

- 2023年:+18.0%

- 2024年:+15.5%

- 2025年:+13.6%

どうだい?2022年のマイナス16.1%を、たった1年で跳ね返して、その後も順調に資産を増やしているんだ。

たしかに、この3年間だけを見れば「株式100%」の方が勢いはあったかもしれない。でも、債券を混ぜることで資産全体の激しい値動きを抑える「クッション機能」は、しっかりとお仕事をしてくれていたんだよ。

1977年からの49年間で、この運用がマイナスになったのはたったの9回。そのうち大きなマイナス(マイナス9%以上)は3回だけ。40回はプラスという驚異の「勝率」なんだ。この安定感こそが、長年愛されてきた伝統の証なんだね。

「〇〇は死んだ」という煽りに惑わされないコツ

ネットやSNSでは「米国株は死んだ!」「この投資法はもう終わり!」なんて刺激的な言葉がよく流れてくるよね。これは、発信者がみんなの注目を集めて、再生数やアクセスを稼ぎたいからという裏事情があるんだ。

でも、考えてみてほしいんだ。「伝統」と呼ばれるスタイルは、長い歴史の中で何度も大嵐を乗り越えてきたからこそ、伝統になれたんだよ。一時的な不調でその価値が消えてしまうことは、まずありえないんだ。

長い時の試練に耐えてきた伝統的な資産クラスは、死んだと言われても多くの中ケースで復活します。

流行のダイエット法がすぐに消えていくように、投資の世界でも「新しい派手な手法」より、「古くさいけど確実な手法」の方が、最後には笑えることが多いんだよ。

よくある疑問(FAQ)

Q1:結局、株式100%の方が儲かるなら債券はいらないのでは?

A1:債券は「心の安定を守るお守り」だよ。株だけだと、暴落した時に怖くなって途中で投資をやめてしまう人が多いんだ。債券がクッションになって値動きをマイルドにしてくれるからこそ、安心して長く続けられるんだね。

Q2:S&P500もいつか「死んだ」と言われる日が来ますか?

A2:きっと来ると思うよ。でも、過去の歴史を振り返ると、みんなが「もうダメだ」と諦めて騒いでいる時期こそが、実は最高の買い場だったりするんだ。その時こそ、慌てず「リバランス(資産の再調整)」をするチャンスかもしれないね。

まとめと未来への問いかけ

今回の復活劇が教えてくれたのは、オルカンやS&P500、そして債券といった「伝統的な資産クラス」を信じて、じっと持ち続けることの大切さだよ。誰かの刺激的な「煽り」に翼をバタつかせる必要はないんだ。

最後に、みんなに聞いてみたいことがあるんだ。

次に市場が大きく荒れて、世界中がパニックになった時。あなたを支えてくれるのは、昨日今日出てきた「流行の投資」かな?それとも、何十年もの試練を耐え抜いてきた「伝統の投資」かな?

これからも、自分を信じてコツコツ歩んでいこうね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

資産運用を長く継続することは、単なるお金儲けではなく、将来の安定した生活と円滑な相続準備のための強固な基盤作りです。司法書士として多くの相続現場を見てきましたが、最も確実に家族に資産を引き継げるのは、流行に左右されず、伝統的な手法で守り育てられた財産です。ご自身とご家族の未来を守るためにも、一貫した投資方針を貫くことを強くお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

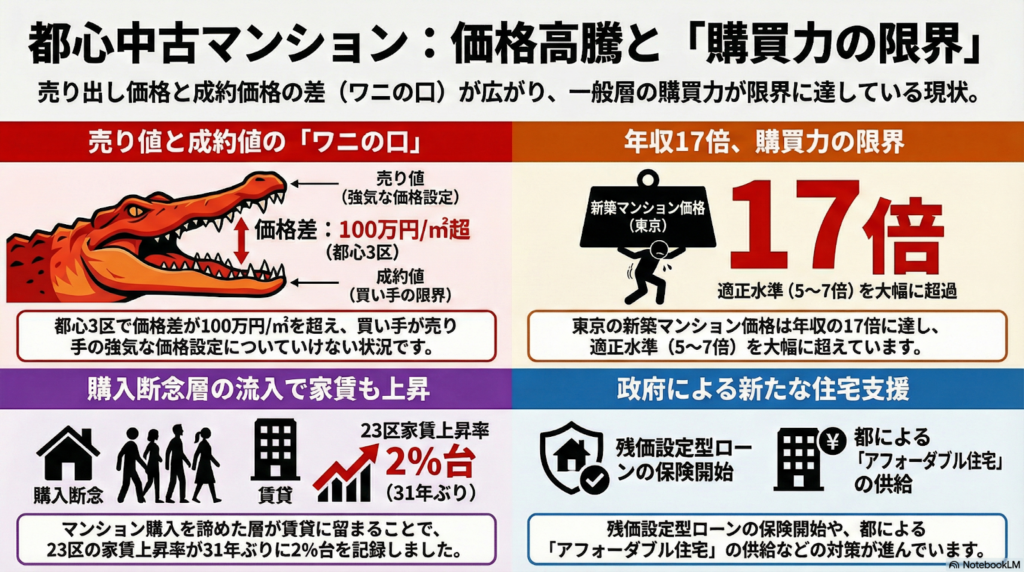

都心マンション価格に異変?「ワニの口」が教える不動産バブルの境界線

都心マンションは「売り手の希望」と「実際の成約価格」の差が過去最大級に開いています。 パワーカップルでも手が届かない限界。買えない人が増えて、今後は賃料も上がります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「いつかは自分も都心のステキなマンションで暮らしたい」と、高い枝の上から街を見渡すように夢を描いてきた人たちが、今、絶望的な状況に直面しています。最近の都心マンションの価格高騰は、もはや普通の会社員には手の届かない、雲の上の話になってしまいました。

でもね、今その市場で「おかしな現象」が起きていることに気づいていますか?実は、売りたい人が提示する強気な価格と、実際に買える人が支払える価格の間に、埋めようのない大きな溝……専門用語でいう「乖離(かいり)」というズレが生まれ始めているんです。

パクリと開いた「ワニの口」の正体

不動産市場では今、売り出し価格と成約価格の差が、まるでワニが大きく口を開けたような形(ワニの口)で広がっています。

データを見ると、千代田・中央・港の都心3区では、2025年12月にこの価格差が1平方メートルあたり100万円を超えました。売りたい人は「もっと高く売れるはずだ」と期待を膨らませていますが、買いたい人の財布はもう限界です。この状況について、専門的なニュースではこう指摘されています。

売り出し価格と成約価格の差が「ワニの口」のように開く状況は、投資目的ではなく自ら居住するために買う実需層の購買力が限界に近づきつつある状況を映す。

ここで言う「実需層(じつじゅそう)」とは、投資ではなく、自分や家族が実際に住むために家を探している人たちのことです。つまり、ふつうに暮らしたい人たちの手が全く届かないところまで、価格が跳ね上がってしまったということですね。

年収の17倍という「高すぎる壁」

これまで市場を支えてきたのは、共働きで高収入の「パワーカップル」でした。しかし、その彼らですら、もう「この枝には止まれない」と悲鳴を上げています。

一般的に、マンションを買うときの目安は年収の5倍から7倍程度と言われています。ところが2024年のデータでは、東京都のマンション価格は平均年収の17倍にまで達しました。どんなに一生懸命羽ばたいても、届かない高さまで価格が上がってしまったのです。

背景には、住むためではなく「値上がり」を狙った投資マネーの影響があります。築5年以内のマンションがすぐに転売される割合(短期転売率)は、2024年の2.29%から2025年には2.49%に上昇しました。家が「生活の場」ではなく「マネーゲームの道具」になっている側面が強まっているのです。

「買えないなら賃貸」が招く悲劇(ちゅい!)

家が買えなくなったとき、人々はどうするでしょうか。答えは「賃貸に住み続ける」です。でも、この動きが今度は賃貸市場にも「ワニの口」を作り出しています。

2025年12月のデータでは、23区内の賃貸マンションの掲載賃料が前年同月比で14.2%も上昇しました。ところが、実際に借りる人が問い合わせた際の賃料(反響賃料)の上昇は2.3%にとどまっています。ここでも「貸したい側の希望」と「借りたい人の現実」がパクリと開いているのです。

さらに、総務省の調査では民営家賃が31年ぶりに2%台の上昇(2025年12月に2.0%、2026年1月には2.1%)を記録しました。「高すぎて買えないから、賃貸で我慢しよう」という選択が、皮肉にも賃貸価格をさらに押し上げ、私たちの生活を圧迫し始めているのです。

なぜ、それでも価格は下がらないの?

「これだけ価格差が開いているなら、すぐに暴落するのでは?」と思うかもしれません。しかし、現実はそう単純ではありません。

理由の一つは、マンションを作るための「建築コスト」の爆上がりです。人件費や資材価格が高騰しており、安く建てることが物理的に難しくなっています。また、都心には新しいマンションを建てるための土地がもうほとんどありません。

こうした状況を受け、国や自治体も「住宅難民」を出さないための対策を始めています。

- 「残クレ型(残価設定型)」住宅ローン:将来の売却価値を差し引いて、月々の支払いを抑える新しいローンの仕組み。

- 東京都の「アフォーダブル住宅」:官民ファンドを使って、働く人たちが借りやすい手ごろな家賃の住宅を増やす試み。

これらは、もはや普通には家が買えなくなった時代の、ギリギリの対策とも言えるでしょう。

ぶん吉の「教えて不動産のギモン」

質問1:都心のマンション価格はこれから下がりますか?

回答:売り出し価格と成約価格の差が広がっているため、上昇の勢いは弱まるでしょう。ただし、建てるためのコスト(人件費や材料費)が高いままなので、一気に安くなる「暴落」は起きにくい状況です。

質問2:賃貸の家賃はこれからも上がり続けますか?

回答:残念ながら、都心部を中心に家賃が上がりやすい状況は続いています。マンション購入を諦めた人たちが賃貸市場に留まり続けるため、需要が減らないからです。

質問3:国は何か対策をしてくれないのですか?

回答:国は「残価設定型ローン」を使いやすくする仕組みを作ったり、東京都が「アフォーダブル住宅」という手ごろな価格の住宅を供給したりと、対策に乗り出しています。

まとめ:自分らしい「巣」の形を見つけるために

今の不動産市場は、住むための場所を求める気持ちを超えて、お金儲けの道具としての側面が強くなりすぎています。大きく開いた「ワニの口」は、今の価格がとても不自然であることを私たちに教えてくれています。

住宅は人生で最大の買い物ですが、今はその常識が通用しない時代かもしれません。

あなたなら、この「ワニの口」が閉じるのを待ちますか?それとも、今の場所にとらわれない、あなただけの新しい道を探しますか?

専門家としての一言(司法書士・1級FPの視点)

不動産価格の高騰は、単に「家が買えるかどうか」という個人の問題に留まりません。資産価値の上昇は、将来の相続における評価額を押し上げ、思わぬ相続税負担や資産格差の拡大を招くリスクを秘めています。今の異常な市場環境においては、目先の物件情報だけでなく、税制の動向や長期的な人生設計、そして次世代への資産承継までを見据えた、より高度で慎重な判断が不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。