Author Archive

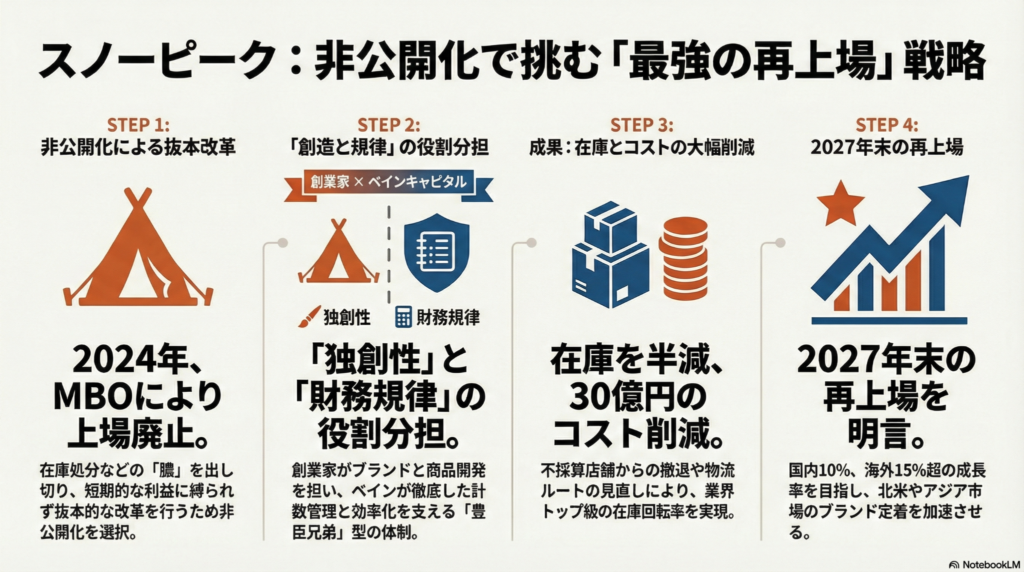

スノーピークのMBOと再上場への挑戦:カリスマと軍師が組む最強の再建術

ベインと組み27年の再上場を目指すスノーピークは、在庫半減など体質改善を断行中。

創業者の直感とファンドの計数管理を両立する、新たな経営モデルの成否に注目です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今回は、日本を代表するアウトドアブランド「スノーピーク」が選んだ、再建への大きな決断についてお話しします。

キャンプブームの裏側で起きていた異変

スノーピークがなぜ「上場廃止(MBO)」という大きな決断をしたのでしょうか。その背景には、驚きの数字がありました。

2022年12月期には19億円あった純利益が、2023年12月期には前の期比で99.9%減の、わずか「100万円」まで落ち込んでしまったのです(ちゅいヨ!)。コロナ禍のキャンプブームが去り、お店には売れ残った在庫が積み上がっていました。

山井太会長は、この状況を打破するために「非上場化」を選びました。これは中学生にもわかるように例えるなら、「周囲の目を気にせずに、病気を根本から治すための大手術に集中するため」です。上場していると短期的な数字を求められますが、一度人目を離れることで、溜まった膿を出し切る決断をしたのです。

在庫を一気に処分するなど大ナタを振るうべき時期だった。膿(うみ)を一気に出し切るのには非上場の方が向いている(山井氏)

まるで豊臣兄弟のような役割分担

今回の再建劇で興味深いのは、創業家と投資ファンド(ベインキャピタル)の関係性です。これは歴史上の「豊臣兄弟」に例えられます。

情熱的で行動力にあふれ、ブランドの顔となる「兄・秀吉」のような役割が山井会長です。対して、冷静に数字を分析し、裏方として組織を支える「弟・秀長」のような役割を、投資ファンドであるベインキャピタルが担っています。

山井会長は、あえて「管理手法が厳しい」ことで知られるベインを選びました。自分にない「冷徹な数字の管理」を取り入れることで、会社をもう一段上のステージへ引き上げようとしたのです。

3.魔法の数字管理と守られるモノづくり

再建に向けて行われた「手術」の成果は、すでに数字に現れています。

徹底した効率化: ベインの主導により、店舗の在庫を半分にまで減らしました。その結果、在庫回転率は業界トップ級にまで改善。さらに、輸送費を抑えるため航空便から船便へ切り替えるなど徹底的なコスト削減を行い、2年間で30億円もの捻出に成功しました。こうした体質改善により、100万円に沈んだ純利益は、2025年9月公表の見込みで「9億円」にまでV字回復する見通しです。

守られた独創性: 一方で、スノーピークの魂である「モノづくり」には、ファンドは一切口を出しません。「ゼロからイチを作る」という開発領域は、ファンを裏切らない独創的な体制が維持されています。

例えば、2026年には「空気を入れるだけで5分で設営できるテント」の発売を予定しています。無駄を削ぎ落としながらも、ワクワクするような新商品を生み出す力は健在です。

4.再上場という高いハードルへの覚悟

一度上場をやめた会社が再び上場するのは、実は非常に難しい挑戦です。データによると、過去にMBOを行った企業が再上場を果たせた割合は、わずか9%にとどまります。

しかし、山井会長は退路を断っています。2025年9月に行われた次期社長・水口貴文氏の就任会見の場で、山井会長は2027年末から2028年第1四半期という具体的な再上場スケジュールを明言しました。

その際、山井会長が「ベインさんよろしいですか」と確認し、ファンド側が苦笑いするという場面もありました。ユーモアの中にも、再建への強い自信と緊張感が伝わるやり取りです。

5.よくある疑問(FAQ)

疑問1:なぜわざわざ「上場」をやめたのですか?

回答:株主の目を気にせず、短期間で大胆な赤字解消や在庫処分を行うためです。集中して経営体質を作り変える「大手術」の期間が必要だったからです。

疑問2:投資ファンドが入ると会社はバラバラになりませんか?

回答:今回は「秀吉と秀長」のように、得意分野を分担して協力し合っています。お互いの強みを生かすことで、むしろ組織として強くなっています。

疑問3:私たちが買うキャンプ道具はどう変わるの?

回答:ムダなコストは削られますが、スノーピークらしい独創的な新商品はこれからも開発され続けます。ブランドのこだわりは守られたままなので安心してください(ちゅいヨ!)。

6.未来へ向けたメッセージ

スノーピークの挑戦は、カリスマ経営者の「直感」と、専門家の「論理」が共闘する、日本企業の新しい再生モデルになるかもしれません。

北米やアジアといった海外市場へ本格的に打って出る準備は整いつつあります。この「最強の二人三脚」は、果たして3年後にどんな景色を見せてくれるのでしょうか。

専門家としての一言(司法書士・1級FPの視点)

企業のMBOや事業承継の観点から見ると、経営のプロ(ファンド)を招き入れて体質改善を図る手法は、ブランドを次世代へつなぐための非常に有効な選択肢の一つです。特に創業者のカリスマ性に依存しがちな組織が、永続的な企業へと進化する過程において、外部の厳しい視点による計数管理を導入し、経営の「仕組み化」を進めることは、企業価値を長期的に守る極めて合理的な戦略と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

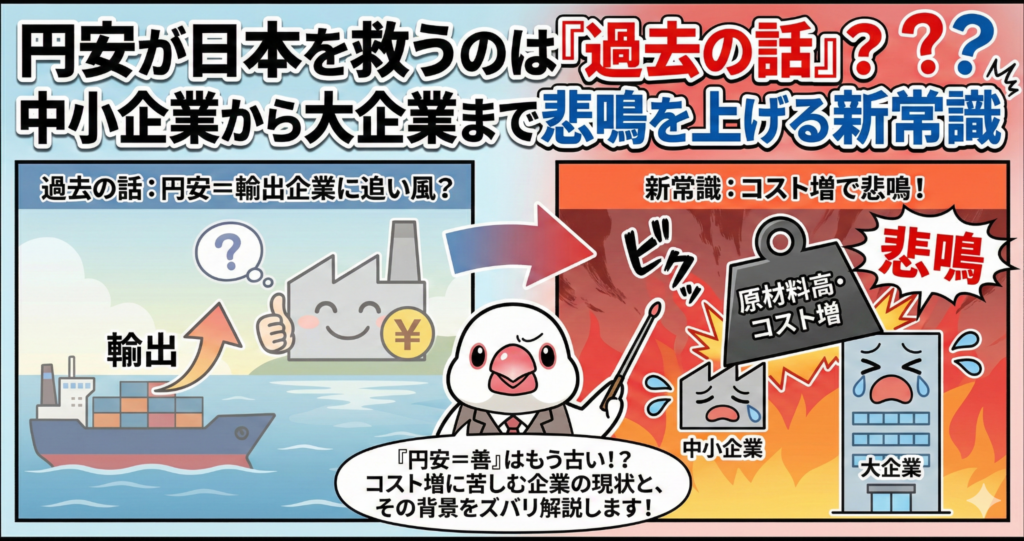

円安が日本を救うのは「過去の話」?中小企業から大企業まで悲鳴を上げる新常識

かつての「円安はプラス」という常識が崩れ、多くの企業の経営を圧迫しています。 海外生産の拡大や輸入コストの上昇が、企業の利益を大きく削る原因となっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「歴史的な円安」なんて言葉をよく聞くね。昔は「円安になれば日本の輸出品が安くなって、世界中で売れるから景気が良くなる」と教わったものだけど、今はその「勝ちパターン」が通用しなくなっているんだ。今日は専門家の文鳥として、なぜ今の円安が多くの会社を苦しめているのか、その裏側に隠れた罠を鋭く解説するもち!

「円安なら儲かる」という常識の崩壊

これまで日本のビジネス界では、円安は「追い風」だと信じられてきたけれど、その常識が音を立てて崩れている象徴的な事例があるんだ。埼玉県川口市にある、赤ちゃん向けの人工呼吸器などを作っている「メトラン」という会社のお話だもち。

この会社は、2025年2月に「民事再生」という、倒産しそうな会社を立て直すための手続きを申し立てることになったんだ。原因の一つは、2022年以降の急激な為替の変動だちゅい。2022年3月には1ドル115円程度だったのが、2024年7月には161円台まで一気に円安が進んでしまった。

メトランはベトナムに工場を持っていて、材料の買い付けなどをドルで行っていたんだ。円安になると、同じ材料を買うのにも、より多くの日本円を支払わなければならない。それなのに、医療機器の価格(診療報酬)は国によって決められているから、勝手に値上げしてコスト増をカバーすることができなかったんだね。創業者の新田氏は、こう語っているもち。

「小さな会社は大きな為替変動があると対応できないと思い知らされた」

幸い、メトランは2025年9月以降、別の会社(セントラルメディエンス)の支援を受けて再出発を目指しているけれど、急激な円安は真面目なものづくり企業の体力を一瞬で奪ってしまう恐ろしい毒にもなるんだ。

大企業でも円安がマイナスになる理由

「でも、大きな会社なら体力があるから大丈夫でしょ?」と思うかもしれないけれど、実はそうじゃないんだ。電動工具で世界的に有名な「マキタ」のような大企業でも、円安が大きなダメージになっているんだもち。

マキタは現在、製品の約9割を海外で作っている。一見、海外で活動しているから円安は関係なさそうに見えるけれど、実は部品の仕入れをドルで行っているのがポイントなんだ。 例えば、1ドルの部品を買うとき、1ドル=100円なら100円で済むけれど、1ドル=150円の円安になると、150円払わないといけない。この「差額の50円」がそのままコストとして重くのしかかるんだ。

その影響は凄まじくて、対ドルで「たった1円」円安になるだけで、2026年3月期の営業利益が約7億円も減ってしまう計算なんだもち。

伊藤忠総研のチーフエコノミスト、武田淳氏は、今の状況を「日本にとってはむしろマイナス」だと厳しく分析しているよ。その理由は、日本の構造が変わってしまったからなんだ。

- エネルギー価格が上がり、輸出で稼ぐより輸入で払うお金が多い「貿易赤字」が続いている。

- YouTubeの広告料やNetflixの視聴料のように、海外のITサービスに支払う「デジタル赤字」が深刻になっている。

昔のように「国内で作って外に売る」という仕組みが壊れた今、円安は日本全体の富を海外へ流出させる原因になっているんだね。

ピンチをチャンスに変える企業の知恵

けれど、この逆風を黙って見ているだけじゃないのが日本企業の底力だもち。

例えば、ホームセンターのカインズは「デジタル化」で対抗しているよ。お店に案内ロボットを導入したり、24時間営業の無人店舗を作ったりして、徹底的に無駄を省いているんだ。効率を上げることで、円安によるコスト上昇分を自分たちで吸収しようとしているんだね。

また、味の素などの食品メーカーは、思い切った「値上げ」で利益を守る動きを見せている。これまでの日本は「値上げをするとお客さんが逃げる」というデフレの恐怖に縛られてきたけれど、今はその呪縛を解く時なんだもち。

帝国データバンクの分析によると、2025年の食品値上げは前年よりもさらに増える見込みだ。「円安が値上げの正当なきっかけを作った」というポジティブな見方もあり、これが適切に給料アップにつながれば、長く続いたデフレから脱却する大きなチャンスになるかもしれないね。

よくある疑問(FAQ)

疑問:昔は「円安は良いこと」って習ったけど、今はどうして違うの?

ぶん吉の答え:昔の日本は「国内でモノを作って輸出する国」だったけど、今は「海外に工場を移して、エネルギーやサービスを輸入する国」に変わったからだもち。円安になると、売る時のメリットより、買う時のコスト増というデメリットの方が大きくなってしまったんだちゅい。

疑問:これから日本の会社はどうなっていくの?

ぶん吉の答え:ただ「安い」だけの商品を作っている会社は、円安の波に飲み込まれてしまうだろうね。これからは「高くても、この会社から買いたい」と思われるような独自の強い製品を作ったり、最新のデジタル技術を使って賢く立ち回れる会社だけが生き残る時代になるもち。

疑問:私たちの生活にはどんな影響があるの?

ぶん吉の答え:一番は身近なモノの値段が上がることだね。家計には厳しいけれど、これを機に「日本全体の稼ぎ方」が変わる必要があるんだ。会社がしっかり利益を出して、みんなの給料が物価以上に上がる流れを作れるかどうかが、これからの日本の分かれ道だもち。

まとめと未来への問いかけ

今回のニュースから見えてきたのは、日本企業にとって「円安なら勝てる」というボーナスタイムは完全に終わったということだもち。これからは為替に一喜一憂せず、どんな状況でも価値を認められる「強い製品」と、デジタルによる「効率化」が生き残りの絶対条件になるんだ。

最後に、みんなに一つ鋭い問いかけをするもち。

「あなたが今日買ったその高い商品は、単に円安のせいかな? それとも、日本が『安くて良いもの』を作る力を失ってしまった証拠かな?」

自分の身の回りで起きている変化の正体を、一度じっくり考えてみてほしいんだちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

物価の上昇や為替の激しい変動は、企業の経営基盤だけでなく、個人の資産形成にも深刻な影響を及ぼします。これからの時代は「円」という一つの通貨だけで資産を保有するリスクを認識し、分散投資による資産防衛を検討することが不可欠です。また、経営者の方は固定費の削減や価格転嫁の適正化など、外部環境に左右されない強固な財務体質への改善が急務となっています。変化を恐れず、常に最新の経済動向に基づいた柔軟なリスク管理を徹底してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

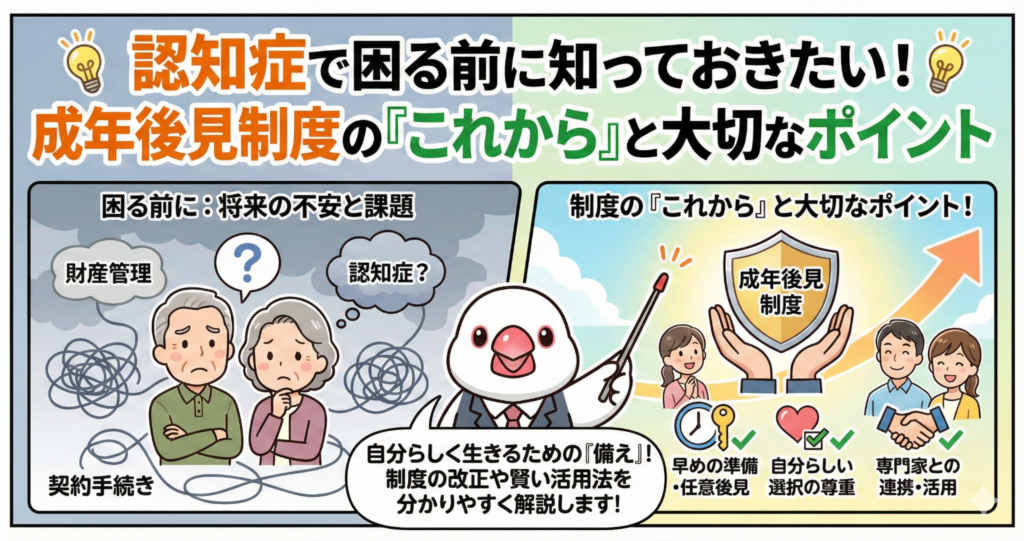

認知症で困る前に知っておきたい!成年後見制度の「これから」と大切なポイント

成年後見制度は今後、利用者の意思をもっと尊重し、途中でやめられる仕組みに変わります。

認知症の人は増えていますが、今の制度は制限が多いため利用者はまだ少ないのが現状です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「もしも自分が認知症になって、お金の管理ができなくなったらどうしよう」と不安に思うことはありませんか?将来のことを考えると、どうしてもドキドキしちゃうよね。

そんな時に私たちを助けてくれるのが「成年後見制度」です。実は今、この制度がもっと使いやすくなるように、大きな歴史の転換点を迎えているんだ。今日はその最新情報を、ぼくが分かりやすくお伝えするよ!

自分らしく生きるための制度への変化

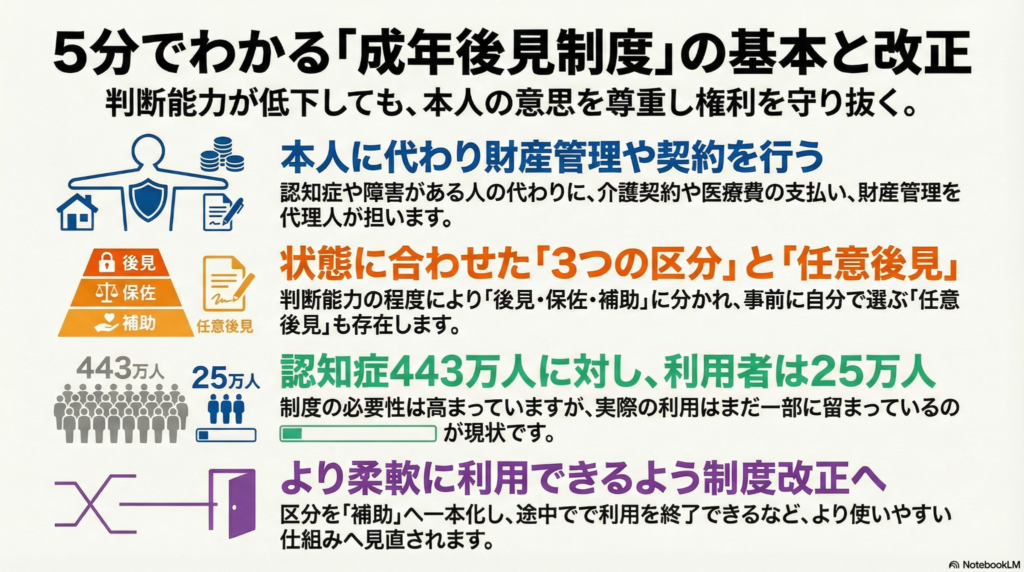

昔の日本には「禁治産(きんちさん)・準禁治産」という仕組みがありました。これは判断能力が不十分な人の権利をバッサリと奪って「本人の財産を守る」という、とても厳しいものだったんだ。

でも、それでは本人の自由がなさすぎてかわいそうだよね。そこで、2000年に今の「成年後見制度」がスタートしました。

本人の自己決定を尊重する狙い

このように、単にお金を管理するだけではなく、介護サービスの契約や医療費の支払いなど「その人らしい生活」を支えることを大切にする考え方に変わったんだね。

制度を利用している人の意外な少なさ

今の日本には、認知症の高齢者がたくさんいます。内閣府のデータ(2022年)では約443万人にものぼるんだ。それに対して、成年後見制度を実際に利用している人は約25万人(2024年末時点)にとどまっています。

これって、実は「約20人に1人」くらいしか使っていない計算になるんだ。ちょっと意外な少なさだと思わない?

なぜこんなに差があるのかというと、一度制度を利用し始めると、本人の権利が厳しく制限されすぎてしまうといった「使いづらさ」があるからなんだ。「一度始めたら一生やめられない」というイメージが、みんなの足を止めてしまっているんだね。

これからの成年後見制度が目指すカタチ

こうした課題を解決するために、2024年2月、法制審議会(ほうせいしんぎかい:法律をどう変えるか話し合う専門家の集まり)で、制度を新しくする案がまとめられました。

今は本人の状態に合わせて3つのグループ(後見・保佐・補助)に分かれているけれど、これを「補助」という形に一本化することが検討されています。「補助」は今の仕組みの中で最も本人の自由が尊重される、ゆるやかなサポートなんだよ。

さらに、一度始めたら原則ずっと続く仕組みを見直して、必要な時だけ利用して途中でやめられるようにする計画なんだ。これが実現すれば、もっと気軽に、困った時だけ助けてもらえる「お守り」のような制度になりそうだね(ちゅいヨ!)。

元気なうちに選べるもう一つの選択肢

制度が変わるのを待つだけでなく、今からできる準備もあります。それが「任意後見(にんいこうけん)」という仕組みです。

これは、自分の頭がしっかりしているうちに、「将来、もしもの時はこの人に頼みたい」という人をあらかじめ自分で選んで契約しておく方法なんだ。誰かに決められるのではなく、自分の未来を自分でデザインできる、とても前向きな選択肢だといえるね。

よくある疑問(FAQ)

質問:後見人には誰がなるの?

ぶん吉:いい質問だね!弁護士や司法書士といった、法律のプロである専門家が選ばれることが多いんだ。家庭裁判所が、その人の生活や財産を考えて、最もふさわしい人を選んでくれるから安心だよ。

質問:どうやって申し込むの?

ぶん吉:本人や配偶者、親族などが、家庭裁判所に書類を出して申し立てをする必要があるよ。手続きは少し複雑だから、まずは専門家に相談してみるのが一番の近道だね!

まとめ:未来への一歩

成年後見制度は今、より使いやすく、より本人に寄り添う形へと生まれ変わろうとしています。

制度が新しくなろうとしている今だからこそ、「将来どんな暮らしを送りたいか」をご家族で話し合うきっかけにしてほしいなと思います。自分ひとりで抱え込まず、仕組みを上手に使うことで、未来の安心をしっかりつかまえてね。

最後にひとつ、ぼくから問いかけです。 「あなたは将来、誰に自分の暮らしを支えてほしいですか?」

専門家としての一言

成年後見制度の改正に向けた動きは、今後も注視していく必要があります。制度がより柔軟なものになることで、多くの人が安心して老後を迎えられるようになることが期待されます。一方で、現行制度下であっても「任意後見」を活用すれば、ご自身の希望に沿った財産管理を早期に設計することが可能です。将来の不安を最小限にするために、早めの準備と専門家への相談を検討してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

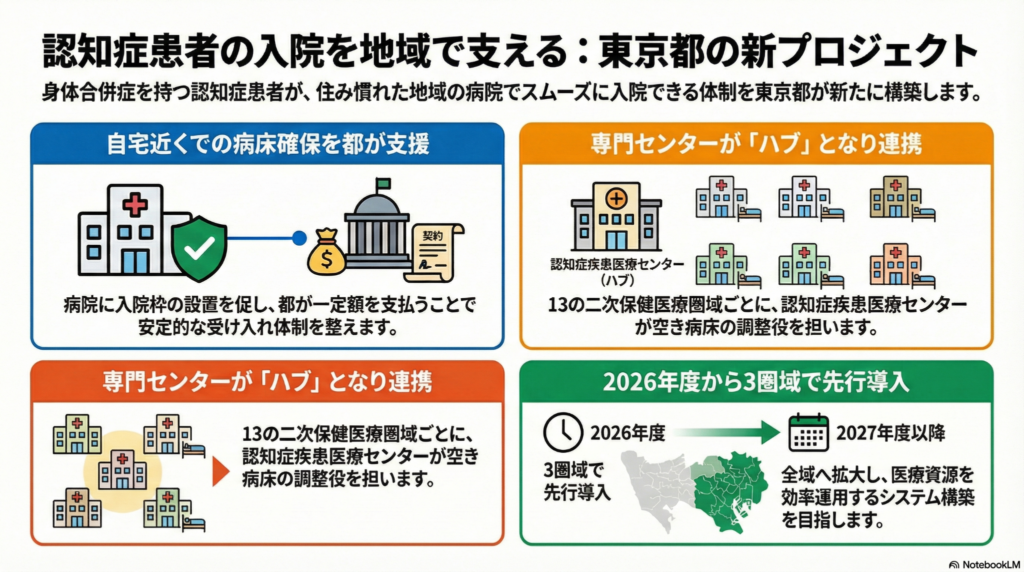

東京都が認知症の入院をもっと身近に!2026年から始まる「安心の病床確保」とは?

東京都は認知症患者が自宅の近くで入院できるよう、専用の病床を確保する仕組みを作ります。 2026年度から一部で導入し、都内全域で効率的に入院を受け入れられる体制を目指します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

もし、認知症を抱える大切なご家族が、急に体の具合を悪くしてしまったら……。そんなとき、どこの病院もいっぱいで入院先が見つからない、なんてことになったら、とても不安ですよね。実は今、こうした「入院先が見つからない不安」を解消するために、東京都が新しい仕組みを作ろうとしているんです。

この記事を読めば、将来、認知症の入院が必要になったときに、都がどのように私たちを支えてくれるのか、その具体的な計画がわかります。家族みんなが安心して暮らすためのヒントを、僕と一緒に見ていきましょう!

自宅の近くで入院できる仕組み作り

これまでは、認知症の人が体の病気などで入院が必要になっても、受け入れてくれる病院が遠くにしかない、ということがよくありました。しかし、これからは「生活エリアごとのグループ」の中で、しっかり病床を確保する計画が進んでいます。

このグループは専門用語で「二次保健医療圏域」といいますが、都内には全部で13カ所あります。このエリアごとに受け入れ先を確保することで、わざわざ遠くの病院へ行かなくても、自宅の近くで入院できるようになるんです。

家から近い病院に入院できれば、お見舞いに行く家族の移動時間が短くなりますし、退院した後の生活について地元のケアマネジャーさんや病院の先生と相談しやすくなります。家族の負担がグッと軽くなるのが、この仕組みの大きなメリットなんですよ。

病院にお金を支払って枠をキープする

でも、なぜ今まで認知症の人の入院先を見つけるのが難しかったのでしょうか。それは、認知症の方のケアには専門的な知識や人手がかかるため、病院が受け入れをためらってしまうことがあったからです。また、急な入院のためにベッドを空けておくことは、病院にとって経営上のリスクにもなっていました。

そこで東京都は、新しい建物を作るのではなく、すでにある病院(既存病床)を活用する画期的な解決策を打ち出しました。

認知症の人を受け入れた病院に対して、東京都が一定の金額を支払うことで、地域ごとに安定して入院できるベッド(病床)を確保できるようにする。

つまり、都が財政的なサポートをすることで、近所の病院が「認知症の方のための専用枠」を常に用意しやすくする仕組みです。これなら、いざというときに「ベッドが足りなくて受け入れられない」と断られる心配が減りますね。

センターが司令塔になって連携を強める

この仕組みを支えるのが「認知症疾患医療センター」という場所です。ここがいわゆる「司令塔(ハブ)」の役割を果たします。

センターは、エリア内にある複数の病院の空き状況や、どんな専門スタッフがいるかといった情報を常に把握します。そして、入院が必要な人が出たときに、最適な病院をすぐに見つけて調整してくれるのです。

一つの病院だけで頑張るのではなく、地域全体の病院がチームとなって協力し合う「医療ネットワーク」を作ることで、一箇所の病院に患者さんが集中してパンクするのを防ぎ、都内の限られたベッドを無駄なく賢く使えるようになります(ちゅいヨ!)。

よくある疑問(FAQ)

Q1:いつからこの制度は始まるの?

A:2026年度から、まずは一部の地域で先行してスタートします。そこで手応えを確かめながら、2027年度以降に東京都内の他の地域にもどんどん広げていく予定です。楽しみにしていてくださいね。

Q2:東京都のどこでもすぐに利用できるの?

A:まずは2026年度に、都内にある13のエリアのうち3つのエリアから始まります。お住まいの地域が最初に入っていなくても、2027年度からは順次拡大していく計画なので、少しずつ安心が広がっていきますよ。

Q3:認知症以外の病気があっても入院できるの?

A:もちろんです!むしろ、今回の仕組みは「認知症の人が、体の他の病気(身体合併症)にかかってしまったとき」でも、地元の病院で安心して治療を受けられるようにすることを一番の目的にしています。

おわりに:これからの東京の医療に期待すること

今回のニュースは、認知症になっても住み慣れた地域で、自分らしく安心して暮らし続けられる街づくりの大きな一歩です。入院の壁が低くなることは、本人だけでなく、毎日を支える家族にとっても心強いお守りになりますね。

もし大切な家族に介護が必要になったとき、あなたならどんなサポートが一番心強いと感じますか?

専門家の視点から

医療体制の充実は、成年後見制度の利用や将来の相続対策を検討する上で、非常に重要な安心材料となります。入院先が自宅の近くで安定的に確保される見通しが立つことで、療養看護の計画が立てやすくなり、ご家族が経済的・精神的な負担を予測しやすくなるからです。こうした公的な支援制度を正しく把握しておくことは、円満な家族の未来を守るための第一歩といえるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

資産価格の上昇は、AIの可能性と日本の低い実質金利が主な原因?

バブルと怖がる前に、お金の価値と利息の不思議な関係を正しく知りましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースをつつけば「株価が過去最高値だ」「マンションの価格が手の届かない空の上まで上がっている」なんて話ばかり。そんな様子を見て、みなさんの羽が不安で震えてはいませんか?「これって、あの恐ろしいバブルなんじゃないの?」と疑う気持ちもよくわかります。

でも、怖がる前にまずはボクの講義を聴いてください!今の経済で何が起きているのか、その正体を突き止めれば、暗闇を怖がる必要はなくなります。これから、賢い文鳥のボクが経済のからくりを丁寧に解き明かしてあげますからね。

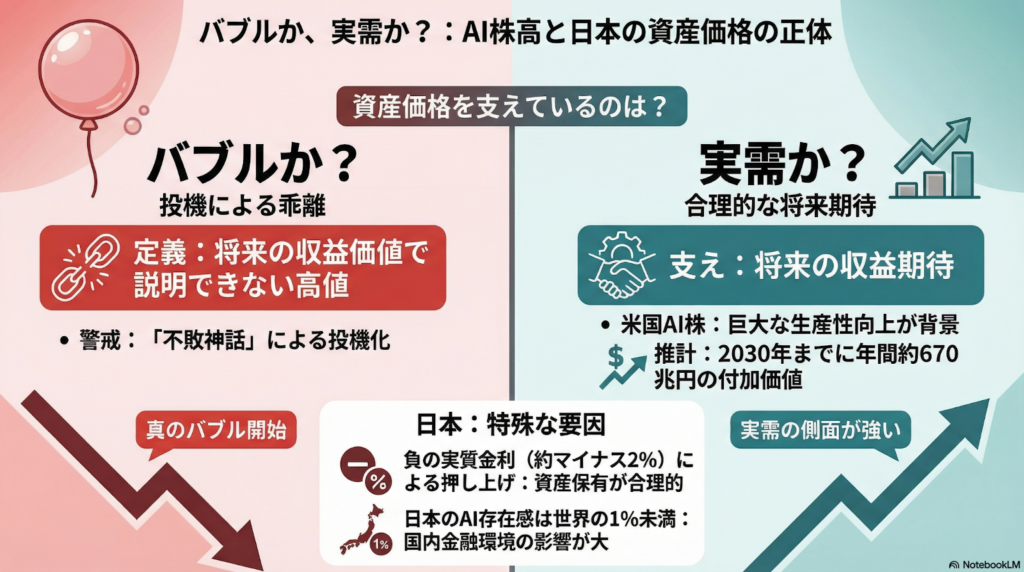

そもそもバブルとは何か

経済学の世界では、ただ値段が上がっているだけでは「バブル」とは呼びません。本当のバブルとは、そのものが持っている本来の価値(ファンダメンタルズ)取引価格が、まるで磁石の反発力のように大きく離れてしまっている状態を指すのです。

これを、ボクたちの暮らしに身近な「住宅」で考えてみましょう。 たとえば、雨風を凌いで家族と温かく過ごすために家を買う。これは、住むという目的がある「実需」に基づいた買い方です。この場合、支払うお金は「住む場所としての価値」に見合っています。

一方で、住む気なんてさらさらないのに「明日になればもっと高く売れるはずだ!」という期待だけで、転売目的の投資家たちが群がって価格がつり上がる。これが投機による上昇です。実態のない期待だけで膨らんだ風船、それがバブルの正体なのです。

ここで、ボクから一つ面白い視点を教えましょう。実は、私たちが毎日使っている「お金(紙幣)」も、一種のバブルだという考え方があるのですよ。

1万円札それ自体は、財やサービスを生み出さない。それでも私たちが紙幣を受け取るのは、将来、他の人も同じように受け取ってくれると信じているからである。利用価値ではなく将来の交換に対する期待によって価値が支えられている点で、お金はバブルと位置づけられる。vcbvb

つまり、私たちが絶対だと信じているお金の価値さえ、実はみんなの「信用」という名のバブルで支えられているというわけです。皮肉な話だと思いませんか?

アメリカのAI株高は本物か

さて、海を越えたアメリカではAI関連の株が爆上がりしていますが、これはバブルなのでしょうか?ボクが見る限り、これを単なる「浮かれた騒ぎ」と切り捨てるのは早計です。

なぜなら、AIがもたらす利益の予想図が、あまりにも具体的で巨大だからです。推計によると、生成AIなどが生み出す付加価値は、2030年までに年間で最大4.4兆ドル(約670兆円)に達すると言われています。これはなんと、日本という国全体のGDP(国内総生産)を丸ごと一つ分、上乗せしてしまうほどの凄まじい規模なのです!

さらにAIのビジネスには、利用者が増えるほど利便性が増し、さらに人が集まる「ネットワーク効果」があります。早くから巣作りを始めた米国企業が利益を独占しやすい構造になっているため、投資家たちは「将来の莫大な収益」という確かな実需を見込んで株を買っていると言えます。だからこそ、今の高値は理論的な裏付けがある「実需」だと解釈できるのです。

日本の株高とマイナス金利の秘密

ところが、ひるがえって日本の状況はどうでしょう。アメリカほどAI投資が盛り上がっているわけではありません。

実際、世界のAI投資の5割以上が米国に集中しているのに対し、日本はわずか1%未満。この数字の差は、まるでワシとスズメほどの違いがあります。それなのに、なぜ日本の資産価格も上がっているのでしょうか?その秘密は「実質金利」という魔法に隠されています。

実質金利とは名目金利から予想インフレ率を差し引いたもので、借り手の実質的な資金調達コストを示す。

今の日本をこの式に当てはめてみましょう。日銀の政策金利(名目金利)が0.75%で、インフレ率が3.1%だとすると……。 0.75% - 3.1% = マイナス約2%

なんと!お金を銀行に預けて増える利息よりも、物価が上がる勢いの方がずっと強いのです。世界中が金利を上げてプラスに戻そうとする中で、日本だけが依然として「実質金利がマイナス」という特殊な環境に置かれているのですよ。

借金が怖くなくなる魔法の正体

「実質金利がマイナス」の世界では、まるでお金に魔法がかかったような現象が起きます。

一言でいうと、**「持っているお金の価値が溶け、借金の重みが勝手に減っていく」**のです。 たとえば、100円借りているとしましょう。今日なら100円でパンが1個買えます。でも、猛烈なインフレで明日にはパンが200円になったとしたら?あなたが返すべき「100円」は、パン半分の価値しかなくなっていますよね。つまり、時間が経つだけで借金が実質的に半分に減ったのと同じことなのです!

このような環境では、株式や不動産に投資して、たとえ配当が少なくても「資産の価格がインフレに合わせて上がる」だけで、利息を払っても十分にお釣りがきます。

これは住宅ローンを組んで家を買う人にとっても同じです。借金の負担が時間とともに軽くなっていくのなら、家賃を払い続けるよりもローンを組む方が「合理的な選択」になりやすい。今の日本の資産高騰は、こうした金利環境を利用した賢い人たちの投資行動、つまり一種の「実需」によって支えられている側面があるのです。

忍び寄るバブルの影と注意点

ただし、賢いみなさんならもうお気づきでしょう。この魔法には期限があります。

今の価格上昇は、あくまで「日銀が金利を低く抑え続ける」という政策の力で無理やり作り出された、人工的な温室のようなものです。もし日銀が急に方針を変えたり、市場との会話に失敗したりすれば、この魔法は一瞬で解け、冷たい風が吹き荒れるでしょう。

さらに恐ろしいのは、ボクたち人間の心理です。かつて「土地の値段は絶対に下がらない」という土地神話が信じられていた時のように、「株や不動産は持っていれば絶対に得をする」という錯覚が社会を覆い尽くしたとき、そこから本物の、救いようのないバブルが始まります。理屈を超えた熱狂に火がつけば、その後に待っているのは手痛い反動だけです。

まとめ

今の資産価格の上昇には、AIという産業革命への期待や、日本特有の「実質金利マイナス」という明確な理由があります。でも、そんな条件が永遠に続くわけではありません。

大事なのは、周りの鳥たちが騒いでいるからといって、つられて飛び立たないこと。「なぜ今、この値段がついているのか?」と一歩立ち止まって、金利や物価の動きを観察する冷静な目を持ってください。

もし明日、急に金利がドカンと上がったら、あなたの持っているお金や家の価値はどう変わると思いますか?今のうちから、そのシナリオを頭の中で羽ばたかせてみることが、あなたの大切な資産を守る第一歩になります。

それでは、またお会いしましょう。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

資産価格が変動しやすい局面において、最も重要なのは目先の価格の上下に一喜一憂せず、その資産が持つ「実質的な価値」を見極めることです。現在は低金利の恩恵を受けやすい環境にありますが、これはあくまで金融政策という外部要因に依存したものです。相続対策や長期の資産形成を考える際には、将来の金利上昇リスクを十分に織り込み、本質的な収益力(ファンダメンタルズ)に基づいた健全な財産管理を徹底してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

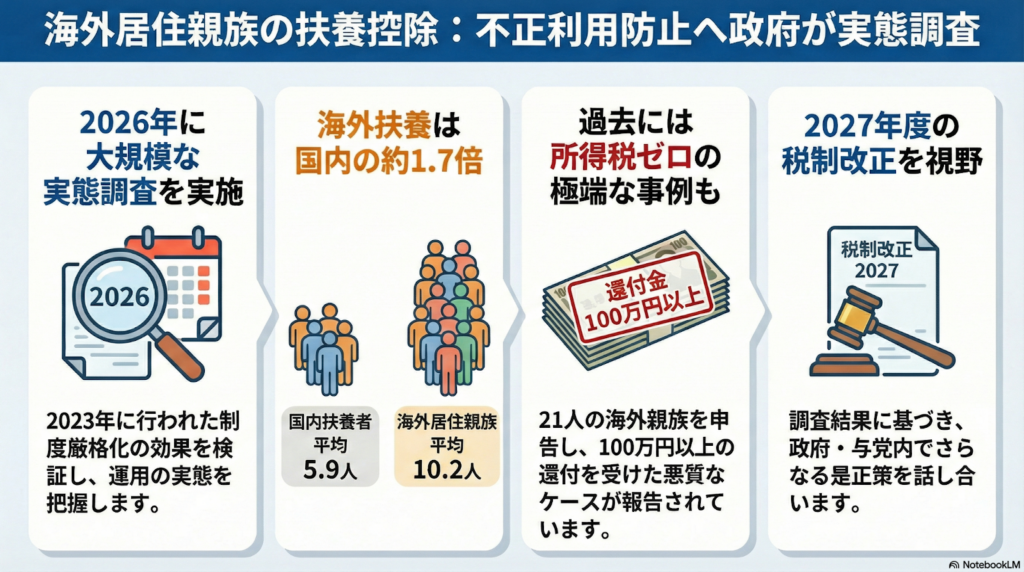

海外扶養控除のルールが激変?政府が2026年に大規模な実態調査を開始へ

海外に住む親族を養っている場合に受けられる「扶養控除」のルールが、さらに厳しくなるかもしれません。政府は2026年に大規模な実態調査を行い、その結果をもとに2027年度の税制改正を検討する予定です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本で働きながら海外の親族に仕送りをして税金を安くする仕組みが、今、大きな曲がり角を迎えています。これまで何度もルールが変わってきましたが、ついに国が「本当に正しく行われているのか」を本気で調べ直すことにしたようです。中学生のみなさんにも分かりやすく、このニュースの裏側を解説するね。

2026年に始まる大規模な答え合わせ

財務省と国税庁は、2026年中に海外居住親族の扶養控除に関する大規模な実態調査を実施することを決めました。

なぜ2026年なのか。専門家のボクから見ると、これには明確な理由があります。2023年にルールが厳しくなったのですが、その効果がしっかりと数字に表れるのが、ちょうど3年間のデータがそろう2026年だからです。この調査結果を「答え合わせ」として、2027年度のさらなる税制改正(ルール変更)につなげる狙いがあるんだよ。

背景には、海外の親族の実態を日本から把握するのが難しいため、不当に税金を安く済ませる「税逃れ」に悪用されているという根強い指摘があります。税金はみんなが公平に負担するべきもの。一部の人がズルをできてしまう状態を放置するのは、社会の信頼を壊すことになってしまうんだね。

驚きの実態:扶養家族が21人も?

過去の調査では、目を疑うようなデータが出ています。会計検査院が公表した調査によると、300万円以上の高い扶養控除を申告しているのは、主に外国人の方や、外国人の配偶者を持つ日本人の方でした。海外にルーツを持つ方は、どうしても海外とのつながりが強くなるため、この制度の影響を直接受けることになります。

特に注目すべきは、扶養している親族の数です。国内の親族だけを扶養している人の平均が5.9人だったのに対し、海外居住親族を含めて申告している人の平均は10.2人と、約2倍の差がありました。さらに、ソースにはこんな衝撃的な事例も記されています。

フィリピン人の配偶者をもつ日本人が海外に扶養親族が21人いると申告し、所得税額をゼロにしたうえで100万円以上の還付を受けていた事例もあった。

1人で21人も養うというのは、常識的に考えてかなり不自然ですよね。当時は海外に住む親族が本当に存在するのか、本当にその人が生活に困って仕送りを受けているのかを確認する仕組みが不十分でした。この「確認の難しさ」という制度の穴が、極端な申告を許してしまっていたのです。

これまでに行われてきた穴をふさぐ対策

こうした問題に対して、政府も黙っていたわけではありません。これまで2回、大きな対策を打ってきました。

2016年の改正では、親族関係を証明する書類や、銀行を通じた送金記録の提出が義務化されました。「口約束」ではなく、証拠を出しなさいというルールです。

2023年の改正ではさらに踏み込み、30歳から69歳の海外親族については、留学生や障害者、あるいは年間38万円以上の送金を受けている場合を除き、原則として控除の対象から外しました。

しかし、これだけ対策をしても政府が再調査に乗り出すのは、新たな「抜け道」を探す人と、それをふさぐ政府との間で、終わりのないいたちごっこが続いているからです。FPの視点で見ても、現在のルールが本当に「公平」を実現できているのか、再検証が必要な時期に来ているといえます。

よくある疑問(FAQ)

海外扶養控除について、よくある質問をまとめました。

質問:なぜ海外に住んでいる親族の扶養を把握するのが難しいの?

回答:日本国内ならマイナンバーなどで収入や家族関係がすぐ分かりますが、海外だとその国の書類が本物かどうか、本当にその親族が日本からの仕送りで生活しているのかを、日本の税務署が直接確認するのが非常に困難だからです。

質問:今のルールでは、誰でも海外の親族を扶養に入れられるの?

回答:いいえ、2023年のルール変更により、働き盛りの世代(30歳から69歳)は原則として対象外になりました。また、以前に比べて送金証明などのチェックも格段に厳しくなっています。

質問:次の税金ルールの変更はいつ決まるの?

回答:2026年の実態調査の結果を分析したあと、2027年度(令和9年度)の税制改正の中で具体的な内容が決まる予定です。

未来への展望

2026年の調査結果次第では、2027年からさらに厳しい制限がかかる可能性があります。本当に助けが必要な家族に仕送りをしている人まで疑われてしまうのは、とても残念なことです。

ここでボクから皆さんに問いかけたいのは、「一部の人のズルを許さないために、制度そのものをどんどん厳しくしていくことは、本当に正しい解決策なのかな?」ということです。皆さんは、国境を越えた家族の助け合いと、税金の公平性、どちらが大切だと思いますか?

これからの議論から目が離せません。ちゅいヨ!

専門家としての一言

扶養控除の制度が厳格化されるのは、税金の公平性を保ち、真面目に納税している大多数の国民を守るために必要なプロセスです。もし海外に親族がいて正当に扶養している場合は、今後さらに重要になる証明書類(送金記録や親族関係書類)を日頃から確実に保管しておくことが、自分自身の権利を守ることにつながります。ルールを正しく理解し、適正な申告を心がけましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

大手証券が仮想通貨に本腰?ビットコインが「当たり前」になる未来がやってくる

大手証券が本腰!2026年以降の法改正で仮想通貨が身近な投資になります。

ビットコインを担保に融資を受けるなど、新しいお金の使い道が広がっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

皆さんは、ビットコインなどの仮想通貨(暗号資産)に対してどのようなイメージをお持ちでしょうか。「値動きが激しくて怪しい」「なんだか怖い」といった印象を抱いている方も多いかもしれませんね。

しかし今、その常識が塗り替えられようとしています。日本の金融界をリードする「大手証券会社」が、この分野に次々と本格参入を始めているのです。これまで一部の投資家だけのものだった仮想通貨が、私たちの身近な「当たり前の資産」になる日が、すぐそこまで来ています。

野村や大和が動く!大手証券の「本気度」

日本の証券業界の巨頭たちが、仮想通貨ビジネスの拡大に向けて具体的に動き出しています。

野村ホールディングスの子会社である「レーザー・デジタル」は、2026年中にも日本での暗号資産交換業の登録を目指しています。また、SMBC日興証券は2025年5月1日に仮想通貨関連の新規事業を開発する専門部署を新設し、参入の検討を始めました。大和証券グループも、グループ内での商品販売などを議論しています。

なぜ今、これほどの大手が動いているのでしょうか。背景には、アメリカでのビットコインETF(上場投資信託)の成功や、トランプ米政権による振興策といった世界的な追い風があります。

機関投資家の仮想通貨取引のニーズに応えたい (レーザー・デジタル ジェズ・モヒディーンCEO)

このように、プロの投資家が「信頼できる大手の窓口」で取引したいというニーズに応えるため、大手証券は取引をスムーズにする「マーケットメーカー(値付け業者)」のような役割を担おうとしているのです。

2026年と2028年がターニングポイント?「法改正」の衝撃

仮想通貨がより身近になる最大の理由は、国のルールの変化にあります。金融庁は、仮想通貨を株などと同じ一般的な金融商品として扱うための準備を進めています。

・2026年:仮想通貨を「金融商品取引法」に位置づける法改正案の提出を検討

・2028年:仮想通貨のETF(上場投資信託)の解禁を目標とする方針

これまでは銀行グループの会社が投資目的で仮想通貨を持つことは難しかったのですが、2026年の法改正が実現すれば、銀行系の窓口でも売買が可能になる見通しです。2028年にETFが解禁されれば、証券口座を使って株と同じ感覚で仮想通貨に投資できるようになります。これは、仮想通貨が「特別な怪しいもの」から「公的な金融商品」へと認められる大きな一歩なのです。

ビットコインを担保にお金が借りられる?

仮想通貨は単に「持って値上がりを待つ」だけのものではなくなっています。大和証券グループの「フィンターテック」では、ビットコインなどを担保にお金を借りられるローンサービスを提供しています。

・融資額:最大5億円まで ・担保:ビットコインやイーサリアム ・資金使途:投資や不動産購入など自由 ・特徴:2025年10月から大和証券の「店頭(窓口)」で紹介を開始

このサービスの画期的な点は、将来の値上がりを期待して「ビットコインを売らずに持ち続けながら、必要な現金を調達できる」ことです。金利は4〜8%と株式担保ローンより高めですが、これは価格変動リスクに備えるためです。証券会社の対面窓口でこうした相談ができるようになったことは、仮想通貨が日常の資産管理に組み込まれ始めた証拠ですね(ちゅいヨ!)。

光と影。大きなリスクへの備え

期待が高まる一方で、無視できないのがリスクです。仮想通貨の最大の特徴は、価格変動の激しさ(ボラティリティ)にあります。

実はプロの世界でも、この変動によって大きな損失が出ることがあります。野村ホールディングスは、2025年4〜12月期の決算で仮想通貨関連の損失を計上しました。アナリストの推計によれば、ビットコイン価格の急落などにより、その額は100億円を超えると見られています。

どんなに優れたプロの組織であっても、市場の急変で多額の損失を出す可能性があるのがこの世界です。個人が投資を検討する際にも、利益ばかりを追うのではなく、厳格なリスク管理が何よりも重要であることを肝に銘じておきましょう。

よくある疑問(FAQ)

Q1: 普通の銀行窓口でビットコインが買えるようになるの?

2026年の法改正が進めば、銀行グループの傘下企業でも仮想通貨を扱えるようになります。今よりもずっと身近で、信頼感のある場所で取引できるようになる可能性が高いでしょう。

Q2: 仮想通貨を担保にしたローンは、暴落したらどうなるの?

担保にしている仮想通貨の価値が一定以下になると、追加の担保を求められたり、強制的に売却して返済に充てられたりします。そのため、余裕を持った計画が必要です。

Q3: そもそもETFって何?仮想通貨ETFができると何がいいの?

ETFは証券取引所に上場している投資信託です。一番のメリットは、自分で仮想通貨を管理する際の「ハッキングや紛失のリスク」を個人で負わなくて済むことです。管理をプロに任せられるため、より安全に投資が楽しめます。

新しい時代の投資との付き合い方

大手証券の参入や法改正の動きにより、仮想通貨は「正体不明の存在」から「社会を支える金融システム」へと姿を変えようとしています。

ビットコインを担保に不動産を買う、といった新しいお金の使い道が現実のものとなりつつある今、大切なのは「正しく知る」ことです。急速にアップデートされる金融の世界。あなたはこの新しいお金の形と、これからどのように向き合っていきますか?

専門家としての一言(司法書士・1級FPの視点)

法改正が進み、仮想通貨が「金融商品取引法」の下に置かれれば、将来的に税制面でも「申告分離課税」などの有利な扱いになる可能性が期待されます。また、証券口座で管理できるETFなどが普及すれば、相続時の資産把握や手続きの煩雑さも大幅に解消されるでしょう。一方で、価格変動の激しさは依然として残ります。ポートフォリオに組み込む際は、ご自身のリスク許容度を改めて見つめ直し、将来の相続や納税資金まで見据えた慎重な判断を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

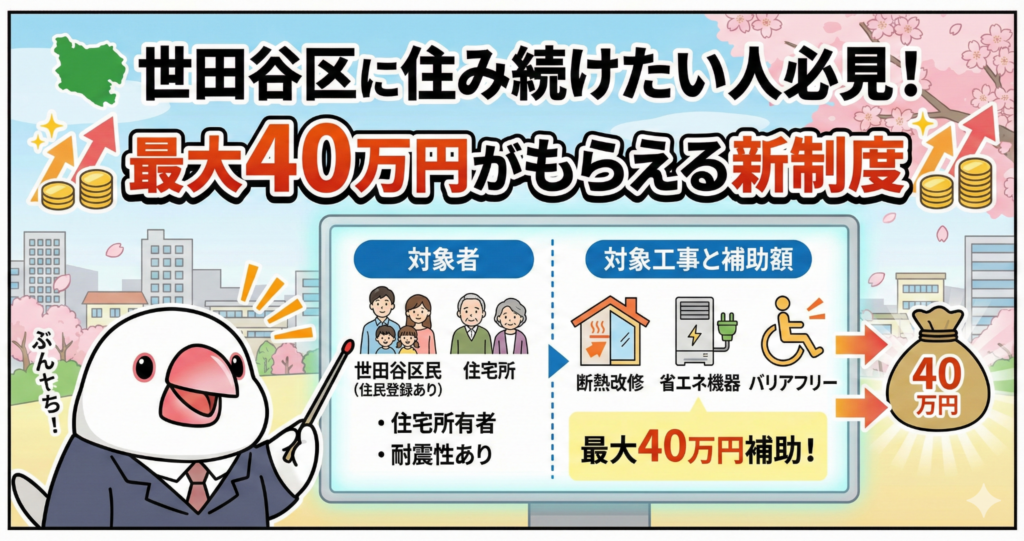

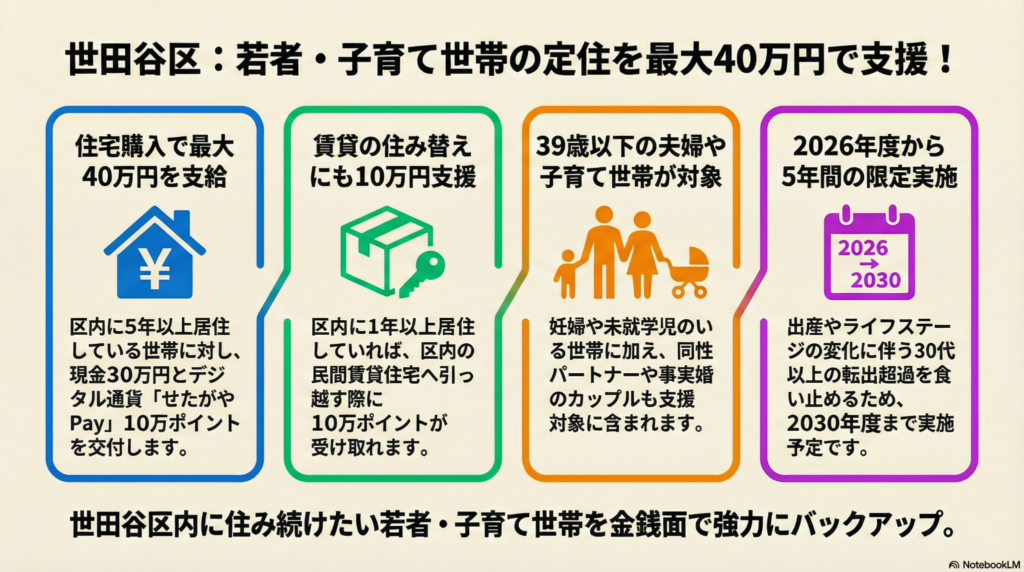

世田谷区に住み続けたい人必見!最大40万円がもらえる新制度

世田谷区が住宅購入に最大40万円、賃貸住み替えに10万円を支給。新制度が始動。 2026年度から5年間、39歳以下夫婦や未就学児がいる世帯を対象に実施します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

なぜ世田谷区でお金がもらえるの?

「住み慣れた世田谷区でずっと暮らしたいけれど、家賃も高いし、マイホームなんて夢のまた夢……」と諦めかけている方はいませんか?実は、住宅価格や家賃の高騰が原因で、子育て世代を中心に区外へ引っ越してしまう人が増えているんだ。

そこで世田谷区は、若い世代や子育て家族が「ずっと世田谷に住もう!」と思えるように、「定住応援事業」という新しい仕組みを始めることに決めたんだよ。中学生のみんなにもわかるように言うと、「世田谷での新しい生活を応援するためのお祝い金」がもらえる、とっても嬉しい制度なんだ。

家を買うなら「40万円」のチャンス!

世田谷区内でマイホームを購入しようと考えている人には、大きなサポートが用意されているよ。

- 支給額:現金30万円 + デジタル地域通貨「せたがやPay」10万ポイント(合計40万円分)

- 条件:世田谷区内に5年以上住んでいること

ボクたち司法書士やFPの視点で見ると、この「現金30万円」というのがすごく心強いんだ。家を買うときには、登記の手続きで司法書士に支払う報酬や、契約書の印紙代といった「諸費用」がどうしても現金で必要になるからね。

それに加えて、地元の商店街やスーパーで使える「せたがやPay」が10万ポイントももらえるなんて、新生活の家具や日用品を揃えるのに最高だと思わない?区内のお店を使いながら、新しい街に馴染んでいける工夫がされているんだね。

賃貸の住み替えでも「10万円」もらえる!

「今はまだ家を買うタイミングじゃないけれど、手狭になったから広い賃貸に引っ越したい」という人も安心してね。今回の制度は、民間の賃貸住宅への住み替えもバッチリ応援してくれるんだ。

- 支給額:「せたがやPay」10万ポイント

- 条件:世田谷区内に1年以上住んでいること

住宅購入の補助金は他の自治体でもたまにあるけれど、賃貸の住み替えにまで10万円分もの支援が出るのは全国的にも珍しいんだよ。賃貸派の家族にとっても、世田谷に住み続けるための大きな後押しになる、すごく親切な制度だよね。

誰が対象になるの?(幅広い家族のカタチを応援)

この制度は、これからの世田谷を支える若い世代や、子育て真っ盛りの世帯を広く対象にしているんだ。

- 夫婦のどちらかが39歳以下の世帯

- 妊婦さんや未就学児がいる世帯

- 同性パートナーや事実婚の世帯も対象

世田谷区はもともと「パートナーシップ宣誓制度」でも全国の先駆けだったけれど、今回の制度でも同性パートナーや事実婚の世帯を等しく応援しているんだ。多様な家族のカタチを大切にする世田谷区らしい、とてもポジティブな姿勢だとボクは思うよ。

世田谷区がこの制度を始める理由

なぜ世田谷区がここまで手厚い支援を始めるのか、その裏側にはちょっと切ないデータがあるんだ。

世田谷区には15歳から29歳までの若い世代はたくさん引っ越してくるけれど、いざ結婚や出産、子育てが始まる30歳以上の世代と、その子供である4歳以下の世代になると、区外へ出ていってしまう人が多いのが現状なんだ。

保坂区長は記者会見で、こんな風に話しているよ。

「ライフステージに合った住まいを区内で確保しやすくしていく」

せっかく世田谷を好きになって住み始めたのに、ライフステージが変わるタイミングで離れざるを得ないのはもったいないよね。そんな状況を変えて、みんなにずっと居てほしいという願いが込められているんだね(ちゅいヨ!)。

結び:未来の世田谷ライフに向けて

この「定住応援事業」は、2026年度から2030年度までの5年間にわたって実施される予定だよ。

実施までまだ少し時間があるから、今すぐ引っ越す予定がない人も、数年後のライフプランをじっくり考えるチャンスだね。世田谷に住み続けたいと願う家族にとって、この制度は「世田谷での未来」を描くための大きな希望になるはずだよ。

あなたは、この制度があれば世田谷に住み続けたいと思いますか?

専門家としての一言(司法書士・1級FPの視点)

住宅の購入や賃貸の住み替えは、人生における最大級のイベントであり、将来の資産形成に直結する重要な決断です。こうした自治体の補助金制度を賢く活用することで、浮いた資金を将来の教育費や老後の蓄えに回すことも可能になります。2026年の開始に向けて、制度の詳細は今後さらに具体化されていきます。今のうちから家族で長期的なライフプランを話し合い、情報を集めておくことが、賢い住宅取得への第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

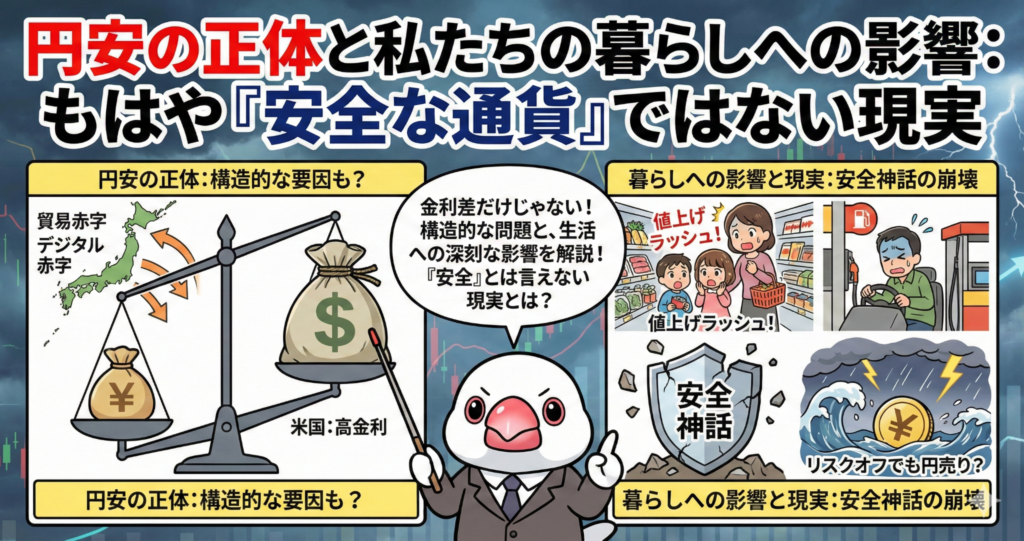

円安の正体と私たちの暮らしへの影響:もはや「安全な通貨」ではない現実

常識は崩壊。円はもはや「安全通貨」ではなく、選ばれない通貨へ変わりました。日本の実質金利がマイナスのため、円安が止まりにくい構造的な問題が続いています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、スーパーに行くとパンや油の値段が上がっていて驚きますよね。実はその背景には、私たちの使っている「日本円」の価値が世界的にどんどん下がっているという深刻な問題があるんです。

かつては世界で何かトラブルが起きると「とりあえず安全な円を買っておこう」と言われるほど、円は信頼されていました。しかし今、その信頼が揺らいでいます。なぜ円が「弱く」なってしまったのか、そして私たちの生活にどう影響するのか。経済の仕組みを中学生でもわかる言葉で解説するちゅいヨ!

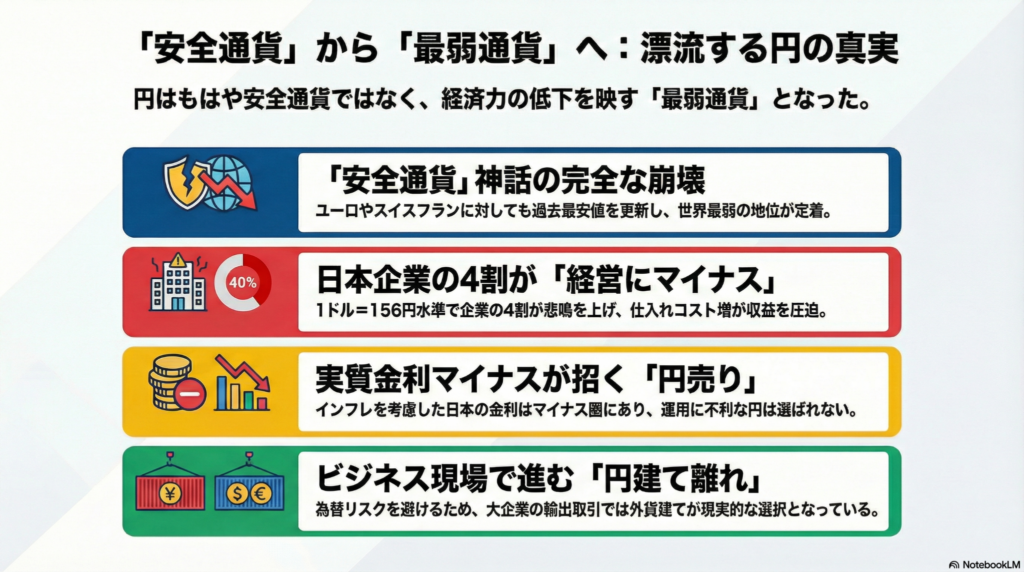

円はもはや「安全な通貨」ではなくなった

為替のプロである佐々木融氏は、「円高に転換する絵は描けない」と鋭く分析しています。専門家から見れば、今の円安は単なるブームではなく、もっと深い理由があるようです。

- 今の円安は、日本の生産性と通貨の価値が見合っていない「実力不足」を映し出している。

- 日本の財政や金融政策を考えると、かつてのようにリスク時に選ばれる「安全通貨」としての看板はもう通用しない。

- 円安が進むのは、日本の経済力が低下しているという厳しい現実が、円という鏡にハッキリと投影されているから。

つまり、世界の人たちが「日本円を持っていても将来が不安だ」と判断し始めているということなのです。

私たちの身近なお店も悲鳴を上げている(企業の苦境)

この「弱い円」の影響は、私たちがよく利用する有名企業を直撃しています。

例えば、イタリアンレストランのサイゼリヤ。2025年9〜11月期には過去最高の利益を出しましたが、松谷社長は強い危機感を持っています。また、作業服大手のワークマンの飯塚取締役も、急激な円安で輸入コストが跳ね上がり「もう振り回されたくない」とこぼしています。

東京商工リサーチが約6100社に行った調査でも、約4割の企業が今の為替水準は「経営にマイナスだ」と答えており、特に中小企業の収益を圧迫しています。

「1ドル=160円は異常。この異常さがどこまでになるのかはわからない」(サイゼリヤ・松谷秀治社長)

世界で見ると円は「最弱」レベル?

驚くべきことに、円安は対ドルだけではありません。他の主要な通貨に対しても円の価値はボロボロです。

- 1999年に導入されたユーロに対しても、2025年1月に史上最安値を記録した。

- 信頼の高いスイスフランに対しても、過去最安値を更新し続けている。

- ビジネス界では「円離れ」が進んでおり、佐藤清隆教授によれば、大企業にとって円建てでの輸出取引はもはや現実的ではなく、外貨建てを余儀なくされている。

ちなみに佐藤教授は、現在でも円建て取引が主流なのは「一般機械セクター」くらいという極めて限定的な状況だとも指摘しています。世界の中で、円の存在感は確実に薄れています。

なぜ円安が続くのか?(金利のカラクリ)

なぜこれほどまでに円が売られるのでしょうか。それは「金利(お金のレンタル料)」の差が大きすぎるからです。

「実質金利(金利から物価の上昇分を引いたもの)」で比べると、お金の流れがよくわかります。

- アメリカ:実質金利は約1%のプラス。預けておけば価値が増える。

- 日本:実質金利はマイナス1%を超える低水準。預けていても物価高に負けて価値が減る。

これを皆さんの「お小遣い」で例えると、こうなります。 「預けると100円が101円に増える貯金箱」と、「預けると100円が99円に減ってしまう貯金箱」。どちらにお金を預けたいですか?当然、増える方ですよね。世界中の投資家も同じで、損をしやすい円を売って、得をしやすい外貨を買っているのです。

よくある疑問(FAQ)

ここでは皆さんの疑問に、ぶん吉が答えます。

質問1:円安になると、私たちの生活はどう変わるの?

回答:日本は食べ物やエネルギーの多くを海外から買っています。円の価値が下がると、これらを輸入するコストが上がってしまいます。その結果、ガソリン代、電気代、身近な食品が値上げされ、家計が苦しくなるんだ。

質問2:日本が金利を上げれば、すぐに円高になるの?

回答:日銀も追加の利上げを検討していますが、それでも円安を押し戻す力はまだ弱いのが現状です。単に金利を上げるだけでなく、日本経済そのものが魅力的になって、世界から「投資したい」と思われる国にならないと、なかなか円高には戻りにくいんだだちゅい!

まとめと未来への問いかけ

今から約40年前、世界がドル高是正で協力した「プラザ合意」の時代から振り返ると、円の価値は2011年の1ドル=75円台というピーク時からおよそ半分にまで落ち込んでしまいました。

財布の中にある1万円札の数字は変わりませんが、世界から見たその「価値」は、気づかないうちに目減りしています。「日本円だけ持っていれば一生安心」という時代は終わったのかもしれません。この変化の中で、私たちはどのように自分の資産や生活を守るべきか。今、お金の価値を真剣に学び直すチャンスが来ているのではないでしょうか。

専門家としての一言(司法書士・1級FPの視点)

通貨価値の変動は、将来の資産形成や相続の計画に大きな影響を及ぼします。司法書士・FPの視点から言えば、特に注意すべきは「現金での相続」です。円安が進む中で円資産のみを保有し続けていると、次世代に引き継ぐ財産の実質的な価値が、今想定しているよりも低くなってしまうリスクがあります。

これからの時代は、特定の通貨に依存しすぎないバランスの取れた資産の持ち方を検討することが大切です。預貯金だけでなく、外貨資産や現物資産を組み合わせるなど、広い視野を持って準備を始めることが、大切な家族へ確実に価値ある財産を引き継ぐための戦略となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

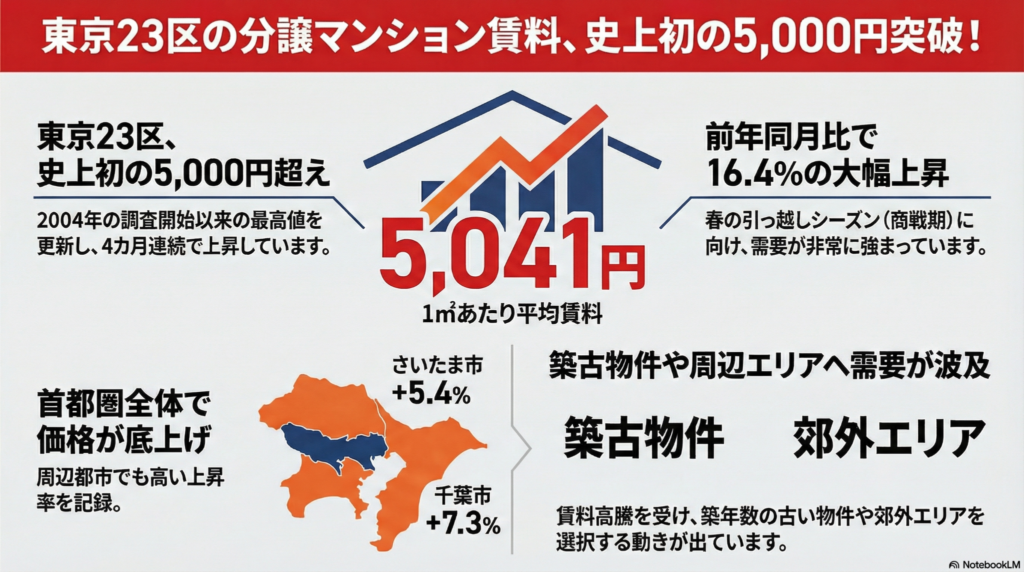

東京23区の家賃が過去最高に!?「賃貸市場」最新トレンド

東京23区の分譲マンション賃料が1平米5000円を突破し、統計開始以来の最高値を更新。

春の需要増で家賃が高騰しており、築古物件や郊外エリアへ検討を広げる人が増えています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

いよいよ本格的な引っ越しシーズンですね!新しい生活にワクワクしている方も多いはず。でも、今、東京で部屋を探そうとしている人たちの間で、ある「驚きのニュース」が話題になっているんです。

なんと、東京23区のマンション家賃が、これまで誰も見たことがないような高い数字を記録しました。「家賃なんてどこも同じでしょ?」と思っていると、予算オーバーでびっくりしてしまうかもしれません。今の賃貸市場で何が起きているのか、一緒に見ていきましょう!

ついに「5,000円の壁」を突破!過去最高の賃料水準

不動産調査会社の東京カンテイが発表したデータによると、2026年1月の東京23区の分譲マンション賃料(部屋の持ち主が貸し出している家賃)は、前の月よりも1.8%高くなりました。

注目すべきは、1メートル四方の広さあたりの値段が5,041円になったことです。この「1メートル四方あたり5,000円」というラインを超えたのは、調査が始まった2004年1月以来、初めてのことなんです。

ちなみにこの調査は、ひとり暮らし用のとても小さな部屋(30平方メートル未満)や、お店・事務所として使う場所を除いた、主に「家族で住むための部屋」を対象にしています。そんな家族向けの部屋の家賃が、20年間の歴史の中で一番高い水準になったというのは、本当にとんでもないニュースだと言える(ちゅい!)んだよ。

1年で16%も上昇!?加速する家賃の爆上がり

さらに驚くことに、去年の同じ時期と比べると、家賃は16.4%も上昇しています。

これを身近なものに例えると、昨日まで100円で買えていたお菓子が、急に116円に値上がりしたようなものです。そう考えると、家賃の上がり方がどれだけ急激かイメージしやすいよね?

なぜこんなに上がっているのか、専門家はこう分析しています。

賃料上昇で築古物件や周辺エリアを選ぶ人が出てきている(東京カンテイ・高橋雅之上席主任研究員)

今の時期は、会社での異動や学校への入学などで「どうしても部屋を借りなきゃいけない人」が一年で一番多いシーズンです。借りたい人がたくさんいるから、家賃の設定もどんどん強気になっているというわけです。

賢い消費者の選択?「郊外」と「築古」へのシフト

「東京23区の家賃はもう高すぎて無理!」と感じる人が増えた結果、探し方の条件を広げる動きが出ています。便利な都会にこだわらず、少し離れた「郊外」の街や、築年数の経った「古い物件」に目を向ける賢い選択です(ちゅいヨ!)。

実際に、1メートル四方の広さあたりの家賃を、他のエリアと比較してみましょう。

- 首都圏全体(1都3県):4,013円

- 横浜市:2,935円

- さいたま市:2,668円

- 千葉市:2,221円

東京23区の5,041円と比べると、千葉市やさいたま市は半分くらいの値段で済むことがわかります。「家賃が高いからと諦める」のではなく、「場所や築年数の条件を広げて、自分に合った部屋を探す」という柔軟な考え方が、これからのトレンドになりそうです。

よくある疑問(FAQ)

Q1:なぜ分譲マンションの家賃がこんなに上がっているのですか?

- A:春の引っ越しシーズンに向けて需要が非常に強まっていることが大きな理由です。また、設備の整った質の高い分譲マンションを借りたいというニーズに対し、貸す側も強気の家賃設定を行っていることが影響しています。

Q2:東京以外でも家賃は上がっているのでしょうか?

- A:はい、東京以外でも上昇傾向が見られます。首都圏全体では前の月より2.2%上がっています。主要都市で見ると、さいたま市(5.4%高)や千葉市(7.3%高)など、周辺エリアでも家賃は上昇しています。

まとめと未来への問いかけ

今回は、東京23区の家賃が歴史上初めて「1メートル四方あたり5,000円」を超えたというニュースをお伝えしました。家賃が高騰する中で、多くの人が「築年数が古くても広い部屋」や「都心から離れても家賃が安い郊外」へと探し場所を広げています。

家は毎日を過ごす大切な場所。あなたは、家賃が高くなっても都会の便利さを取りますか?それとも、少し都心から離れても、家賃を抑えて広さや安さを取りますか?

専門家としての一言(司法書士・1級FPの視点)

家賃は家計の中でも非常に大きな割合を占める「固定費」です。一度契約すると長期間にわたって支出が確定するため、現在の賃料上昇局面では、住居費が年収に見合っているかをこれまで以上に慎重に検討する必要があります。

過度な住居費の負担は、将来に向けた資産形成や予備資金の積み立てを圧迫しかねません。目先の利便性だけでなく、10年後、20年後のライフプランを視野に入れ、郊外や築古物件といった選択肢も含めた「持続可能な住まい選び」を心がけることが大切です。最新の市場データを活用し、冷静な判断を行ってください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。