Author Archive

米国プロ投資家が逃げ出した?ビットコイン急落の舞台裏と「分散効果」崩壊の衝撃

米国の機関投資家がビットコインを売り、30日間で約6.2兆円もの資金が流出した。 ルール作りの停滞と「株と同じ動き」への失望が、プロの投資家離れを加速させている。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ビットコインの価格が元気をなくしていますね。「これからもっと上がるって聞いたのに、どうして?」と首をかしげている方も多いはず。実は今、これまで市場を力強く支えてきたアメリカの「プロの投資家(機関投資家)」たちが、一斉にビットコインを手放し始めているんです。

なぜ、あんなに熱狂していたプロたちが逃げ出しているのか。その裏側に隠された、ちょっとショッキングな理由をわかりやすく整理してお伝えしますね。

米国の機関投資家がビットコインを売り始めた理由

今、アメリカの投資家たちがどれくらい「売りたい」と思っているかを知るための「コインベース・プレミアム」という指標があります。これは、アメリカ最大級の交換所での価格と、世界平均の価格を比べたものです。

この数字が今、大きくマイナスになっています。つまり、アメリカのプロたちは「世界平均より安くてもいいから、とにかく早く売り払いたい!」と考えている状態なんです。実際に、プロ向けの「投資信託(ETF)」からも、2月には過去最長となる4カ月連続の資金流出が起きる見込みです。

名門ハーバード大学の基金も、2025年12月末までの3カ月間で、持っていたビットコインを2割以上も減らしました。ビットバンクの長谷川さんによると、主要な仮想通貨から流出したお金は、この30日間だけでなんと400億ドル(約6兆2000億円)にものぼります。これは、大きな事件が起きて市場がパニックになった2022年に匹敵する、とても激しい逃げ出し方なんです。

期待されていたルール作りが足踏み状態

投資家たちがガッカリしている理由の一つに、「ルールの整備」が進んでいないことがあります。「仮想通貨市場構造(クラリティー)法案」という、みんなが安心して取引できるような法律の成立が期待されていたのですが、これがうまくいっていません。

理由は、銀行業界と仮想通貨業界が「利息の扱い」などをめぐって激しく対立してしまったからです。先日行われた話し合いでは、予定の2時間を大幅に超えても決着がつかず、ホワイトハウス側が「合意するまで退席は認めない!」と圧力をかけるほど、現場はピリピリした空気に包まれていたそうです。

それでも結局、話はまとまりませんでした。この「ルールが決まればもっとお金が入ってくるはず」という期待が裏切られたことが、今の売りを加速させています。

「株と違う動きをする」という神話の崩壊

これまでビットコインは、株とは違う動きをするから「リスクを分散させるために持っておくと良い資産」だと言われてきました。ところが最近は、アメリカのハイテク株(テック株)が下がると、ビットコインもつられて下がるようになってしまったのです。

これでは、リスクを分ける意味がありません。ピクテ・ジャパンの大槻さんは、この状況を次のように分析しています。

分散効果を期待していた投資家にとっては、思うような効果が得られなかったのでは

ちゅい!プロの投資家からすれば、「株と同じように動くなら、わざわざ値動きの激しいビットコインを無理に持つ必要はない」という冷めた判断になってしまっているのですね。

今後の見通しとさらなる下落への警戒

これから先、ビットコインはどうなってしまうのでしょうか。残念ながら、今はまだ警戒が必要です。

アメリカの中央銀行(FRB)の次のリーダー候補として、物価を抑えるために厳しい態度を取る「タカ派」のケビン・ウォーシュ氏が指名されたことも、投資家たちを不安にさせています。世の中のお金の引き締めが厳しくなると、仮想通貨のようなリスクの高いものからお金が抜けやすくなるからです。

ビットバンクの長谷川さんは、2022年よりも「資金が逃げ出すスピードが速い」と警告しています。もし法律の話がこのまま進まなければ、今の水準より一段低い「5万ドル台」まで価格が落ち込んでしまう可能性も十分にあります。

よくある疑問(FAQ)

Q.ビットコインはもう二度と上がらないの?

決してそんなことはありません。専門家の多くは、再び上がるためには「政策の後押し」が必要だと考えています。今止まっている法律(クラリティー法案)がスムーズに進む兆しが見えれば、またプロのお金が戻ってくるきっかけになるはずです。

Q.なぜプロの投資家の動きを気にしないといけないの?

昔と違って、今のビットコインの価格は巨大な資金を動かすアメリカのプロたちが作っているからです。彼らが「今は持つのをやめよう」と判断すると、個人の投資家だけでは価格を支えきれなくなってしまうのです。

Q.株と同じ動きになるのは防げないの?

ビットコインが「特別な価値があるもの」から、単なる「値動きが激しい投資商品の一つ」として扱われるようになったことが原因です。再び「独自の価値」を認められるようになるまでには、まだ時間がかかるかもしれません。

まとめと未来への問いかけ

今回のビットコイン急落は、期待されていた「ルールの整備」が遅れ、さらに「分散投資としての魅力」も薄れてしまったことが原因でした。プロの投資家がこれほどのスピードでお金を引き上げている現状は、市場の信頼が揺らいでいる証拠でもあります。

今後、ビットコインは再び「独自の価値」を取り戻し、投資家の信頼を勝ち取ることができるでしょうか。それとも、単なる株のオマケのような存在になってしまうのでしょうか。皆さんは、この市場の未来をどう見守りますか?

専門家としての一言(司法書士・1級FPの視点)

暗号資産(仮想通貨)を保有する際は、価格変動のリスクだけでなく、相続や管理の実務的なリスクにも目を向ける必要があります。暗号資産は銀行預金とは異なり、亡くなった方の口座を銀行が把握して手続きを進めてくれるような仕組みがありません。秘密鍵やパスワードが本人にしか分からない場合、家族が資産の存在にすら気づけず、引き継げないトラブルが続出しています。

また、税制面でも株式とは扱いが大きく異なります。プロの投資家が資金を引き揚げている今は、一般の投資家にとっても自身の「リスク許容度」を見直す良い機会です。保有し続ける場合は、万が一の際に家族が困らないよう、管理方法を明確にしておくことが、真のリスク管理といえるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

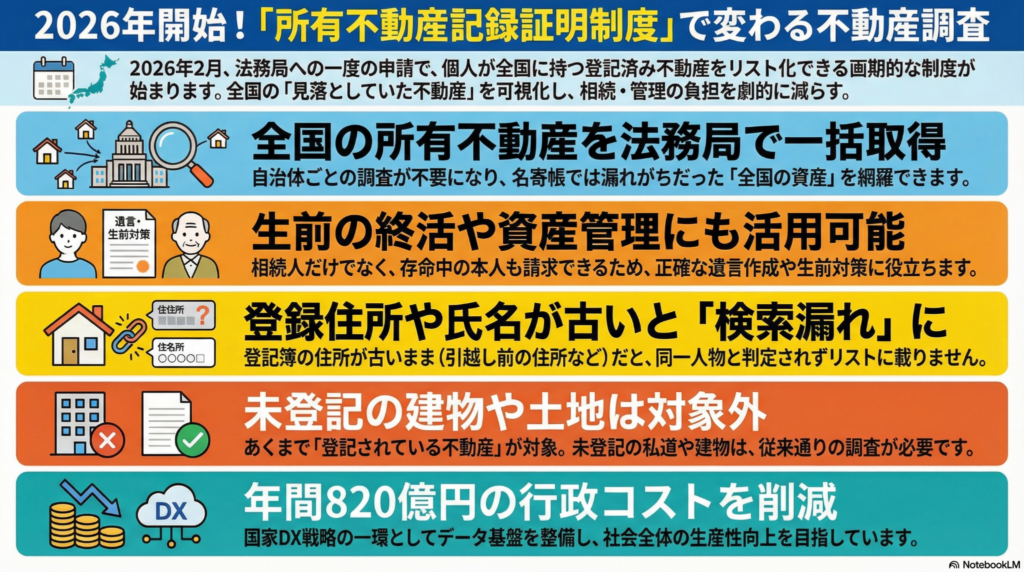

「実家の場所がわからない」は過去の話。2026年、全国の不動産を一括検索できる神制度が降臨!

2026年から、亡くなった人の全国の不動産を法務局で一度にリスト化できるようになります。 ただし、昔の住所のまま放置しているとリストに載らず見逃してしまう重大な注意点もあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「親が亡くなったけれど、どこに不動産を持っていたか見当もつかない」「昔、どこかの原野を買ったという噂を聞いたけれど、手がかりが何もない……」というお悩み、実は非常に多いんです。これまでは、親の不動産を調べるのは、まるで広大な森の中で一本の小枝を探すような、気の遠くなる作業でした。

そんな「相続迷子」を救う強力な助っ人が、2026年2月2日にスタートする「所有不動産記録証明制度」です。この制度が私たちの暮らしをどう変えるのか、空を飛ぶ鳥のような広い視点でわかりやすく解説しますね。

全国どこでも、ひとつの窓口で。面倒な「宝探し」が終わる日

これまでの相続調査は、まさに「足と時間」を削る作業でした。 市町村ごとの「名寄帳(なよせちょう)」はその自治体内の不動産しかわからず、固定資産税の通知書には税金がかからない私道や山林が載らないという弱点がありました。権利証が見つからなければ、もうお手上げだったのです。

しかし、この新制度なら法務局という一つの窓口へ申請するだけで、全国にある「その人名義の不動産」を網羅したリストが手に入ります。

これは、2024年4月に始まった「相続登記の義務化」とセットで考えるべき「最後の一手」です。2024年の改革が「登記を義務付ける(=やらなければならない)」ものだとしたら、2026年の新制度は「登記すべきものを教えてくれる(=助けてくれる)」もの。これによって、何日もかけて全国の役所を調べる必要がなくなり、羽根を伸ばしてゆったり休める時間が増えるはずです。

法務省はこの制度の目的について、次のように説明しています。

相続登記の申請の義務化に伴い、相続人において被相続人名義の不動産を把握しやすくすることで、相続登記の申請に当たっての当事者の手続的負担を軽減するとともに登記漏れを防止する観点から、登記官において、特定の被相続人が所有権の登記名義人として記録されている不動産を一覧的にリスト化し証明する制度を新設する

相続だけじゃない!自分の財産整理や「終活」に使える強力な味方

この制度の素晴らしいところは、相続が起きた後だけでなく、皆さんが元気に飛び回っている「今」も使えるという点です。

証明書を請求できるのは相続人だけではありません。名義人本人や法人も利用可能です。自分の持っている不動産をすべて洗い出して、正確な遺言書を作ったり、生前対策を立てたりする際の強力な武器になります。

自分の財産情報をきれいに整理しておくことは、専門用語で「データハイジーン(データの衛生管理)」と呼ばれます。巣の中を掃除するように情報を最新に保つことで、将来の「所有者不明土地」を防ぐという、社会全体への大きな貢献にもつながるのですよ。

最大の弱点。登記簿が「古い住所」のままだと「無視」される!?

さて、ここで鋭いクチバシでつつくように、厳しい注意点もお伝えします。この便利な制度には、知っておかないと怖い「落とし穴」があるのです(ちゅいヨ!)。

このシステムは、申請時の「氏名・住所」と、登記簿の情報が「完全に一致」しないと検索に引っかかりません。

たとえば、何度も引っ越しをしたのに登記簿の住所が昔のままだった場合、今の住所で検索しても「該当なし」となってしまうリスクがあります。また、東京司法書士会などの専門家からは、漢字の「正字・俗字」の違いによって不一致と判定されたり、同姓同名の別人が混ざってしまったりする精度の問題も懸念されています。

だからこそ、2026年4月に始まる「住所・氏名変更登記の義務化」を他人事だと思わず、自分の登記を今の正しい情報に更新しておくことが、この制度を100%使いこなすための絶対条件なのです。

リストに載らない不動産。未登記の建物や山林には要注意

もう一つ、忘れてはいけないのが「登記がないものは魔法でも見えない」という点です。

この制度はあくまで法務局の「登記簿」にあるデータを取り出す仕組みです。そのため、建てたけれど登記をしていない「未登記建物」や、そもそも登記自体がされていない一部の山林、私道などは、このリストには載ってきません。

新制度は非常に便利ですが、決して万能な「魔法の杖」ではありません。リストに載っていないからといって油断せず、未登記の不動産がありそうな場合は、これまで通り現地の調査など別の方法で確認する必要があることを覚えておいてくださいね。

1枚の証明書が救う820億円。国のDX(デジタルトランスフォーメーション)

この制度は、私たちの利便性だけでなく、日本という国全体の形を変える「デジタル革命」の一部でもあります。

デジタル庁が進める「ベース・レジストリ(社会の基盤となる正確なデータ)」構想において、不動産登記は最も重要な情報の一つです。行政機関同士でこのデータがスムーズに共有されるようになれば、社会はもっと効率的になります。

具体的なインパクトは驚くべきものです。現在、農業委員会などが「農地台帳」や「林地台帳」の情報を手作業で更新・管理するのには、年間約820億円もの膨大な行政コストがかかっているという試算があります。登記データがデジタルで連携されるようになれば、こうした税金の無駄遣いも劇的に減らせる可能性があるのです。

私たちが手続きを便利に行うことが、実は日本全体の無駄をなくすことにつながっているのですね。

まとめ:未来への一歩と私たちにできること

2026年に始まる「所有不動産記録証明制度」は、不動産調査の苦労を過去のものにする、待ちに待った仕組みです。

一方で、住所変更を怠っているとせっかくの財産を見逃してしまうという限界もあります。制度のメリットと弱点を正しく理解して、賢く使うことが大切です。

「あなたは、自分の不動産情報が最新になっているか自信がありますか?」 未来の家族を迷子にさせないために、今から準備を始めてみましょう(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

この新制度は不動産把握の精度を飛躍的に高めますが、登記簿の住所や氏名が現在の情報と異なっていると、せっかくの機能が十分に発揮されません。2026年の制度開始を待つだけでなく、今のうちからご自身やご家族の登記状況を確認し、必要であれば早めに住所変更登記を行っておくことを強くお勧めいたします。正確な登記こそが、将来の確実な財産承継の第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

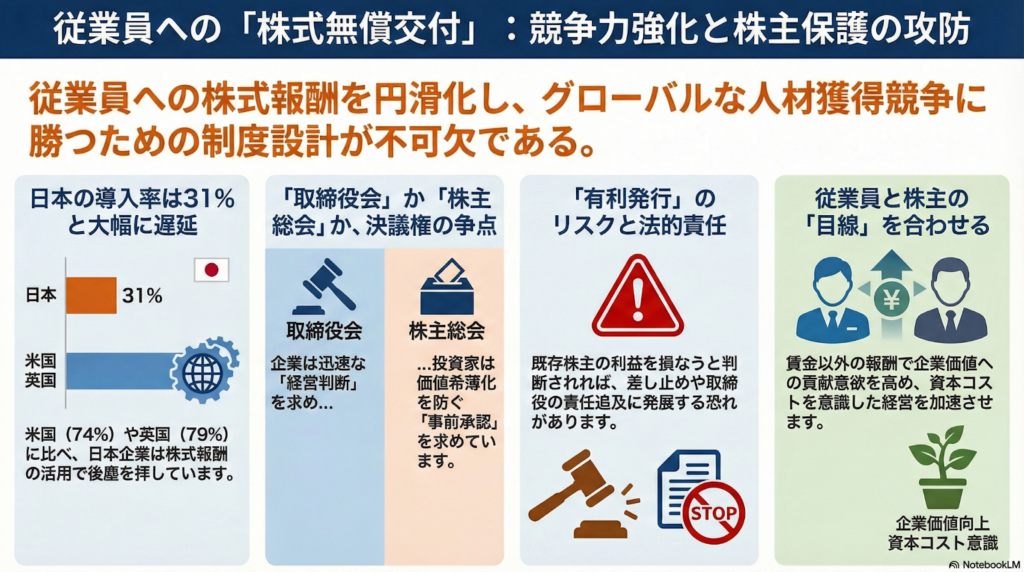

従業員にタダで株を配る?日本企業が世界で勝つための新しいルール作り

従業員への株式無償交付は、日本企業の競争力を高めるための重要な鍵となります。株主の権利保護と経営のスピード感をどう両立させるかが、制度設計の最大の争点です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、日本の「会社法」というルールを新しくしようという議論が盛り上がっています。その大きな目的は、従業員のやる気を引き出し、世界中から優秀な人を集めるための「人材確保」です。

実は2019年の法改正で、社長などの「役員」にはタダで自社の株を配ることが認められました。今回はそれを、一般の従業員にまで広げようとしています。会社が成長したときに、従業員も一緒に豊かになれる仕組みを作ることで、日本企業を元気にしようとしているのです。

世界に遅れる日本の「株による報酬」

日本は世界と比べると、従業員に株を配る仕組みがかなり遅れています。データを見るとその差ははっきりしています。

・米国:74パーセント ・英国:79パーセント ・日本:31パーセント

欧米では当たり前のことが、日本ではまだ3割程度。これでは世界との競争に勝てません。

例えばソニーグループでは、世界90社を超えるグループ会社で年2回も株式報酬を出しています。海外の企業は「お給料だけでなく株もあげます」という条件で人を集めるため、日本企業ももっと素早く、魅力的な条件を出せるようにならないと、優秀な人に選んでもらえなくなってしまうのです。

経営陣と株主の意見の食い違い

このルール作りには、2つの意見がぶつかっています。

1つは「企業側」の意見です。いい人を雇うにはスピードが命。「取締役会でパッと決めさせてほしい」と考えています。日本製鉄の仁分氏は、次のように主張しています。

「従業員への報酬は人材戦略の一環で経営判断の問題だ。株主総会の開催には時間がかかり、報酬制度変更が都度必要となると、優秀な人材を確保できなくなる可能性がある」

もう1つは「投資家」の意見です。彼らが心配しているのは「希薄化(きはくか)」という問題です。

ここでピザを想像してみてください。1枚のピザを4人で分けようとしていたのに、急に「新しい仲間にあげる分」として勝手に細かく切り分けられたら、1人分が小さくなって損をした気分になりますよね?これが株の世界で起きる「希薄化」です。

そこで、株主総会であらかじめ「配る株の最大枠(上限)」を決めておき、その範囲内なら取締役会で自由に配っていいよ、という「中間案」が妥協点として浮上しています(ちゅいヨ!)。

有利発行という難しいハードル

タダで株を配ることは、法律では「有利発行」という難しい問題になる可能性があります。これは「特定の人にだけズルい条件で株をあげること」を指します。普通にお金を払って株を買った株主からすれば、タダで手に入れる人がいるのは不公平に感じるからです。

慶応大の久保田教授は、企業がこのリスクを恐れることを心配しています。

「結果として無償交付の活用に二の足を踏む企業が出ると本末転倒だ」

実は、すでに認められている「新株予約権(ストックオプション)」という仕組みでは、法務省から「有利発行には当たらない」という考え方が出ており、実務で使われてきました。これと同じように、従業員に配る株も「頑張って働いてもらうための対価」なのだから、ズルい発行ではないと認めるべきだという意見もあります。

一方で、野村アセットマネジメントの内田氏は「子会社の従業員が、親会社の価値をどれだけ高めたかを測るのは難しい」と指摘しています。グループ会社全体に広げる場合は、さらに慎重なルール作りが必要になりそうです。

よくある疑問(FAQ)

問1:なぜ従業員に株を配ると会社が強くなるの?

回答:従業員が「自分も会社の一部(株主)だ」という目線を持つことで、会社の価値を高めようとする意欲が湧き、成長のスピードが上がるからです。

問2:タダで株を配って、株主は怒らないの?

回答:株の価値が薄まることを心配する株主もいます。そのため、株主総会で「発行する株の最大数」を事前に決めておくなど、勝手な乱用を防ぐルールを議論しています。

問3:いつからこの制度は変わるの?

回答:現在、法務大臣の諮問機関である法制審議会で議論されており、3月中に中間案がまとまる予定です。その後、一般から意見を募るパブリックコメントが実施されます。

まとめ:これからの日本企業に求められるもの

今回の議論は、単に「タダで株を配る」以上の意味を持っています。会社が勝手に株を発行して、今の株主を無視したり、買収を防ぐ道具として悪用したりしないよう、しっかりとした「ガバナンス」を効かせることが大切です。

ガバナンスとは、中学生のみなさん風に言えば「会社が正直に、正しく運営されているかをチェックする仕組み」のことです。

みんなが納得できるフェアなルールができれば、日本企業はもっと世界で輝けるようになるはずです。

もしあなたが勤める会社から「お給料のほかに株をあげます」と言われたら、会社を見る目は変わるでしょうか?

専門家としての一言(司法書士・1級FPの視点)

従業員への株式無償交付は、企業のガバナンスと人材戦略が交差する非常に重要なテーマです。資本効率を意識した経営が求められる現代において、従業員と株主の利害を一致させる仕組みは、中長期的な企業価値の向上に大きく寄与します。ただし、既存株主の権利保護とのバランスをどう保つかという法的論点は極めて繊細です。今後の法制審議会の動向と、実務上の指針となる中間案の内容に注目していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

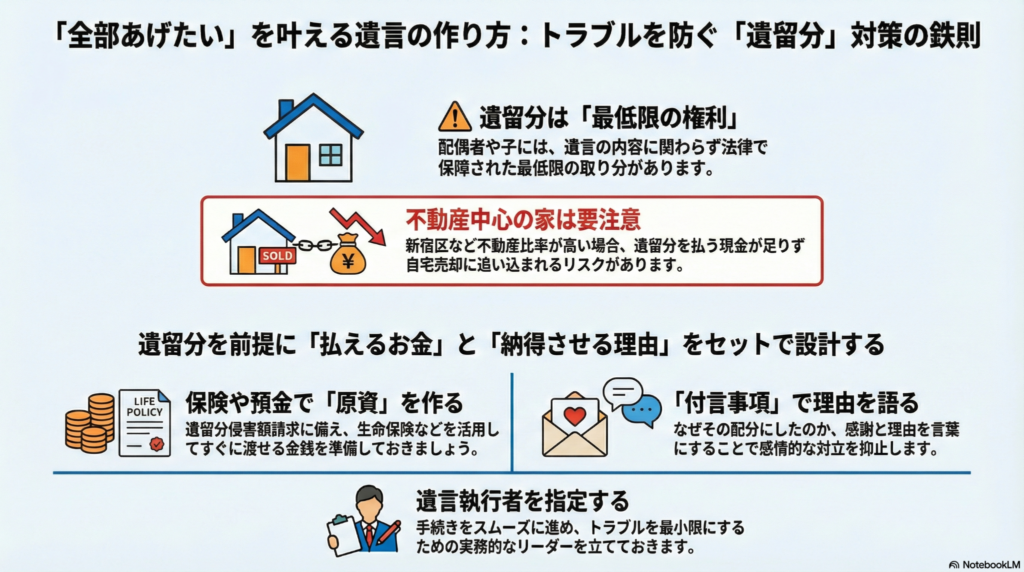

「全部あげたい」が火種になる?文鳥のぶん吉が教える、遺言と遺留分の賢いバランス

遺言で「全部」と書いても、法律で決まった最低限の取り分は取り戻されます。トラブル回避には「払える設計」と「納得の設計」をセットで用意しましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「お世話になったあの子に、家も貯金も全部あげたい」という優しい気持ち、とっても素敵です。でも、ちょっと待ってください。実は、良かれと思って書いた遺言が、残された家族をバラバラにする火種になってしまうことがあるんです。特に東京都新宿区のように「不動産は高いけれど、現金はそんなにない」というご家庭は、これからお話しする「遺留分(いりゅうぶん)」の問題で、せっかくの計画が台無しになるリスクが高いんですよ。

そもそも「遺留分」ってなに?(基本の理解)

遺留分とは、簡単に言うと「法律で守られた、家族のための最低限の取り分」のことです。 亡くなった人が「全財産を特定の人にゆずる」という遺言を書いても、残された家族が生活に困らないよう、最低限の分け前をお金で請求できる権利なんです。

具体的にどれくらいもらえるかというと、基本的には「財産全体の2分の1」が遺留分のベースになります(両親などの直系尊属のみが相続人の場合は3分の1)。この権利があるのは、配偶者(夫や妻)、子供、そして両親など。一方で、亡くなった人の「兄弟姉妹」にはこの権利はありません。

遺言は強いが、遺留分を無視すると紛争リスクが上がる

遺言書はとても力強いものですが、このルールを無視して作ると、後で家族同士が奪い合いになってしまうんです。

なぜ「全部あげる」遺言で揉めてしまうのか(典型的な失敗例)

「全部あげる」という遺言が、なぜトラブルになるのでしょうか。主な原因は3つあります。

- 不動産がメインで、現金が少ないパターン 新宿区のような地域では、家の価値は高いけれど、手元の現金は少ないというケースがよくあります。家を一人に相続させると、他の家族に渡す遺留分の現金が足りなくなり、家を売るしかなくなって揉めてしまうのです。

- 前妻の子や、疎遠な親族がいるパターン 普段付き合いがない親族は、遺言の内容に納得しにくいものです。「なぜあの子だけ?」という感情的な反発が、法律的な請求(遺留分侵害額請求)に直結します。

- 介護や生活援助の差が大きいパターン 「ずっと介護してくれた子に多く残したい」という思いは自然です。でも、その理由が遺言書に書かれていないと、何も知らされていない他の兄弟は不公平感から怒り出してしまいます。

トラブルを未然に防ぐ「4つのステップ」

争いを避けて、あなたの思いを実現するために必要なステップをまとめました。

- 相続人の確定と財産の棚卸し(現状把握) まずは「誰が相続人か」を戸籍で調べ、家や貯金がいくらあるかを書き出します。

ぶん吉の分析:誰がどれだけもらう権利があるのか、まずは今の状況を正確に知ることが、円満な解決への第一歩だちゅい!

- 生命保険や預貯金による「払える設計」の準備 遺留分を請求されたら、最後はお金で解決することになります。生命保険の「受取人」を工夫するなどして、請求された時にサッと払える現金を用意しておきます。

ぶん吉の分析:最後はお金の話になるから、不動産に偏りすぎないように「出口」を作っておくのが賢いやり方だヨ。

- 遺言に理由を書く「付言事項」での「納得の設計」 遺言書の最後に「なぜこういう分け方にしたのか」という手紙のような文章(付言事項)を添えます。

ぶん吉の分析:法律的なルールも大事だけど、最後は「心」の問題。感謝の言葉があるだけで、相手の攻撃的な気持ちが和らぐんだちゅい。

- 実務を動かす「遺言執行者」の指定 遺言の内容を実際に進めてくれるリーダー(遺言執行者)を決めておきます。

ぶん吉の分析:手続きが途中で止まってしまうのが一番怖いこと。スムーズに動かしてくれる審判役をあらかじめ立てておこう!

あなたの家は大丈夫?チェックリスト

次の項目に一つでも当てはまるなら、遺留分を考えた対策が必要です。

- 財産のほとんどが家(不動産)で、現金が少ない

- 相続人同士が疎遠で、あまり連絡を取り合っていない

- 前の結婚相手との間に子供がいる、または養子がいる

- 子供によって、介護の負担や生前の援助に大きな差がある

- 特定の子に家や商売道具をまるごと継がせたい

- 二次相続(次に誰が亡くなるか)まで考えた設計がしたい

よくある疑問(FAQ)

疑問に思うポイントを整理しました。

Q:遺言に「遺留分は請求しないで」と書けば防げますか? A:残念ながら防げません。遺留分は法律で認められた権利なので、遺言書だけでその権利を奪うことはできないんです。

Q:兄弟姉妹にも遺留分はありますか? A:ありません。亡くなった人の兄弟姉妹には、最低限の取り分(遺留分)は認められていないので、遺言の内容が優先されます。

Q:遺留分を確実にゼロにする方法はありますか? A:現実的にはかなり難しいです。家庭裁判所の許可をもらって「遺留分を放棄」してもらう方法などはありますが、ハードルは非常に高いと考えた方がいいでしょう。

まとめと未来への問いかけ

遺留分の問題は、単なる「感情」のぶつかり合いだけではありません。実は、手元に現金があるかどうかという「資金繰り」の問題でもあるんです。

「全部あげたい」というあなたの温かい気持ちを、争いの種に変えないために。 お金の準備(払える設計)と言葉の準備(納得の設計)をセットで考えてみてください。それが、大切な家族を守る一番の近道になります。

もし今日、あなたの家族が遺言書を開いたら、みんなが納得して握手できる内容になっていますか?

専門家としての一言(司法書士・1級FPの視点)

相続において、特に都市部の不動産を所有されている方は、客観的な財産評価が欠かせません。遺留分を無視した遺言は、受遺者(もらう側)に重い金銭負担を強いる結果になることもあります。司法書士やファイナンシャルプランナーなどの専門家を交え、法的な有効性と、実際の支払い能力の両面から設計図を描くことが、円満な相続を実現するための確実なステップです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

巨大災害から生活を守る「大災害債」とは?気候変動に立ち向かう新しいお金の仕組み

巨大災害に備える「大災害債」が急増。私たちの保険を守るための新しい仕組みです。 気候変動で災害が大きくなり、保険料だけでは足りない分を投資家が支えています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで見る台風や山火事が、以前よりもずっと激しくなっていると感じませんか?実際に、世界中ではこれまでにない規模の巨大災害が毎年のように発生しています。

例えば2025年1月、アメリカのロサンゼルス近郊で発生した山火事では、高級住宅街の6000棟以上が焼失し、その被害額はなんと40兆円に達すると言われています。これほどまでに被害が大きくなると、私たちが家を守るために出し合っている「保険料」だけでは、すべての補償をまかなうのが難しくなってきているのです。

投資家が災害のリスクを引き受ける仕組み

そこで注目されているのが「大災害債(キャット・ボンド)」という新しいお金の仕組みです。これは、損害保険会社が投資家に向けて発行する特別な債券のことです。

仕組みはとてもユニークです。もし大きな災害が起きなければ、投資家は損害保険会社から通常よりも高い利息を受け取ることができます。しかし、もし事前に決めておいた規模の巨大災害が発生した場合は、投資家が預けたお金(元本)がそのまま被害者への保険金の支払いに充てられます。

「お金を失うかもしれないのに、なぜ投資家が買うの?」と思うかもしれません。実は、オランダの年金基金であるPGGMや、イギリスの大手銀行であるロイヤル・バンク・オブ・スコットランド(RBS)といった、世界中のプロの投資家がこの仕組みを支えています。

投資家にとっては、2025年末時点で平均利回りが1割を超えるという収益性の高さが魅力です。いわば、世界中の投資家が「もしもの時のお金」を分担して用意してくれているのです。

なぜ今、世界中で発行額が4倍に増えているのか

この大災害債の新規発行額は、この10年で4倍に急増し、2025年には約3.7兆円(240億ドル)に達しました。背景にあるのは、やはり気候変動の影響です。

これまで損害保険会社は、自分たちで抱えきれない大きなリスクを「再保険」という仕組みで分散してきました。これは「保険会社のための保険」のようなもので、世界中の仲間とリスクを分け合う仕組みです。しかし、北米の巨大なハリケーンや山火事によって再保険の費用も高騰し、それだけでは足りなくなってきました。

そのため、保険会社は「資本市場」という巨大なお金の集まる場所から、直接資金を呼び込む必要に迫られています。損害保険ジャパンでこの債券の発行を担う担当者は、社内でこのように訴えています。

「災害に備えて資本市場にアクセスすることが必要だ」

このように、従来の保険の枠組みを超えて、世界中から資金を集める動きが加速しているのです。

私たちの保険料への影響と日本の現状

この仕組みは、私たちの生活にも深く関わっています。アメリカでは災害リスクが高まりすぎて保険料が跳ね上がり、保険に入れない住宅が増えるという深刻な問題が起きています。もし大災害債による支えがなければ、保険料はさらに高騰していたと言われています。

日本も他人事ではありません。2024年からは、これまで全国でほぼ一定だった水害保険料に地域ごとの差がつき始め、最大1.5倍もの開きが出ています。

こうした中、日本の大手損害保険会社も動き出しています。三井住友海上火災保険とあいおいニッセイ同和損害保険が共同で発行したり、東京海上日動火災保険や損害保険ジャパンもこの仕組みを活用したりしています。

ただ、日本での発行額は世界全体の1%程度にとどまっています。その理由は、日本は台風などの予測技術が進んでいてリスクを把握しやすいため、まだ再保険の方が使いやすいからです。また、大災害債は再保険に比べてコストが数パーセントから1割ほど割高になるという課題もあります。

よくある疑問(FAQ)

Q.大きな災害が起きなかったら、そのお金はどうなるの?

投資家はあらかじめ約束されていた高い利息を受け取り、満期になれば預けたお金も全額戻ってきます。「何事もなくてよかったね」というお礼として、高い利息がもらえるイメージです。

Q.なぜ投資家はわざわざ危ない橋を渡るような投資をするの?

大きな理由は、株式市場の値動きとは関係なく動くためです。景気が悪くなっても災害が起きるとは限りません。投資先を分散してリスクを抑えたいプロにとって、利回りの高いこの仕組みは魅力的なのです。

Q.日本でもこれからもっとこの仕組みは増えていくの?

はい、増えていく可能性が高いです。災害が激しくなる中で、保険料だけに頼るのではなく、いろいろなところからお金を準備しておく「複線化」が、日本の損保各社にとっても重要な戦略になっているからです。

未来の安心を作る複線化

これからの時代、再保険だけに頼る一本道では限界があります。そこで重要なのが、リスクの移転先を増やす「複線化」です。

大災害債の大きなメリットは、費用の変動を抑えられることです。再保険は1年ごとに契約を更新するため費用が安定しませんが、大災害債は4年から5年の間、利回りを固定できます。このように長期間の備えを確保することで、私たちの保険料が急激に上がるのを防ぐ効果も期待できるのです。

あなたは、気候変動から自分たちの暮らしを守るために、どのような仕組みが必要だと思いますか?

専門家としての一言(司法書士・1級FPの視点)

司法書士やFPの視点から見ると、この変化は単なるニュースではなく、私たちのライフプランや資産形成を揺るがす大きな出来事です。災害リスクの分散は、家計や企業の資産を守る上で不可欠な戦略となりました。

大災害債のような新しい金融手法が普及することで、私たちが支払う保険料の安定や、いざという時の確実な補償につながることが期待されます。不確実な未来に対して、社会全体で支え合う仕組みを正しく理解しておくことは、大切な資産を守るための第一歩となるでしょう(ちゅい!)。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

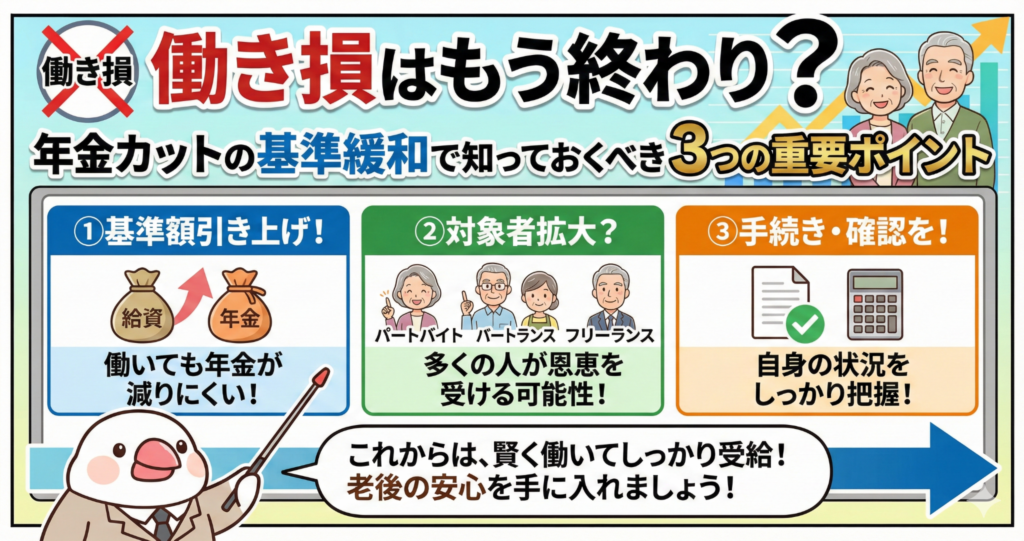

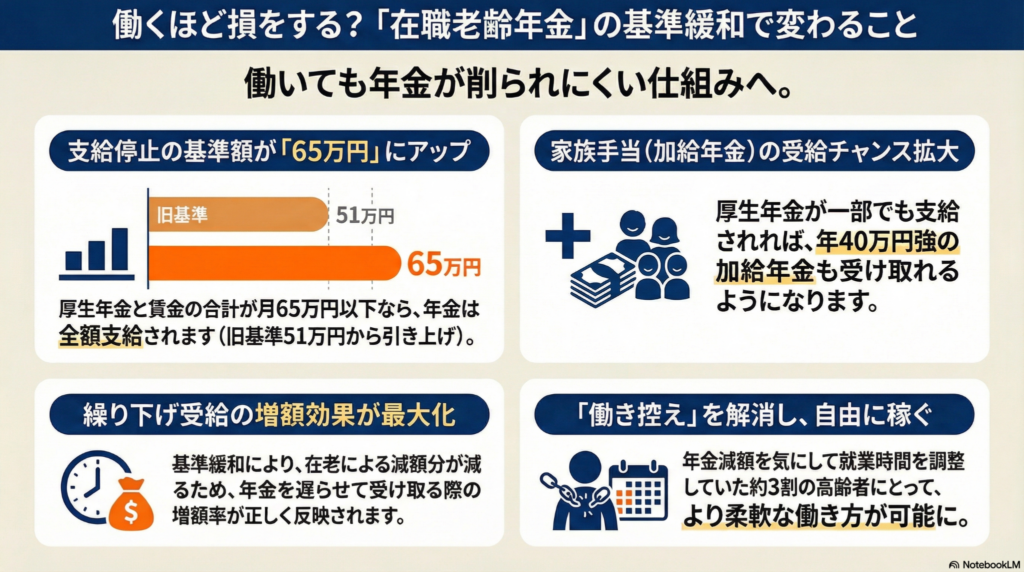

働き損はもう終わり?年金カットの基準緩和で知っておくべき3つの重要ポイント

4月から年金が削られる基準が65万円に緩和され、働く高齢者の手取りが増えます。

家族手当の復活や、年金を遅らせて受け取る時の増額幅が大きくなるメリットもあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「社会の役に立ちたい」「生活のために頑張りたい」と一生懸命働いているのに、なぜか年金が減らされてしまう……。そんな、働くシニア世代が直面している「理不尽な悩み」を耳にすることがよくあります。せっかく稼いだのに、その分だけ年金がカットされるなんて、まるで働く意欲にブレーキをかけられているようで悲しいですよね。

でも安心してください!4月からの制度改正で、そのブレーキがぐっと緩やかになります。今回は、何がどう変わるのか、そして皆さんの生活にどんなプラスの影響があるのかを、中学生でもわかるように優しく解説します。

カットされる基準が「51万円」から「65万円」へ大幅アップ!

まず、「在職老齢年金(在老)」という仕組みをおさらいしましょう。これは、厚生年金を受け取りながら働く人の「賃金」と「年金」の合計額が一定を超えると、年金の一部または全額がカットされる制度のことです。

ここで専門家としての豆知識ですが、このカット対象になるのは「厚生年金」だけです。国民年金から支給される「基礎年金」は、どんなに稼いでも1円も減らされないので安心してくださいね。

さて、これまでは「給料+年金」の合計が月51万円を超えるとカットの対象でしたが、4月からはこの基準が65万円まで引き上げられます。ここでいう「給料(賃金)」には、残業代や通勤手当、さらにボーナスの12分の1も含まれる点に注意が必要ですが、それでも大幅な緩和です。

具体例(厚生年金10万円、給料50万円の場合)で比較してみましょう。

- 改正前: (10万円+50万円-51万円)÷2 = 4万5000円がカット

- 改正後: 合計60万円は基準の65万円以下のため、カットなし(全額支給)

このように、同じだけ働いても手元に残るお金が劇的に増えるケースがあります。この改正は、単なる金額の変更ではなく、高齢者が「働き損」を気にせず、持てる力を存分に発揮してもらうためのポジティブな変化なのです。

あきらめていた「家族手当」が戻ってくる可能性

次に、意外と見落とされがちなのが「加給年金」です。これは、いわば「年金版の家族手当」のような、とても心強い味方です。

本人が厚生年金に20年以上加入の場合、65歳時点で年下の配偶者がいれば配偶者が原則65歳になるまで年40万円強の加給年金がもらえる。

実はこの加給年金には、「本人の厚生年金が在職老齢年金によって全額カットされていると、加給年金もゼロになる」という厳しいルールがあります。

しかし、今回の基準緩和で厚生年金が「1円」でも支給されるようになれば、この年40万円強の手当もあわせて受け取れるようになります。これまで「給料が高すぎるから家族手当なんて無理だ」とあきらめていた人にも、受給のチャンスが巡ってきます。これは大きな「巣卵」の復活ですね、ちゅい!

「年金を遅らせて増やす」作戦の効果が最大化される

年金には、受け取りを遅らせることで受給額を一生涯増やせる「繰り下げ受給」という制度があります。1ヶ月遅らせるごとに0.7%増額され、70歳まで遅らせれば42%も増える、老後の強力な武器になります。

ところが、ここには多くの人が誤解しやすい「罠」がありました。実は、「在職老齢年金でカットされた分は、繰り下げても増額の対象にならない」というルールがあるのです。

改正前と改正後で、70歳から受け取る額(働くのをやめた後)がどう変わるか見てみましょう。

- 改正前: 5万5000円分しか増額対象にならず、70歳以降は月額12万3100円。

- 改正後: 10万円全額が42%増額の対象になり、受給額は月額14万2000円にアップ!

今回の改正でカットがなくなることで、本来の増額効果がフルに発揮されるようになります。まさに「頑張って働いて、将来もしっかり備える」ことが両立できるようになったわけです。

まとめとこれからの視点

今回の改正は間違いなく朗報ですが、それでも「働いたら年金が減る」という仕組みそのものに納得がいかない方は多いでしょう。

実際、厚生労働省の調査では65歳から69歳の約3割が「年金が減らないように働く時間を調整している」と回答しています。これは社会全体にとっても大きな損失です。主要先進国では、収入を理由に年金を減らす仕組みは基本的にありません。そもそも一生懸命に保険料を納めてきたのですから、全額受け取れないのは理不尽だという声が出るのも当然のことです。

公的年金への信頼を守るためにも、将来的にはこの制度自体の撤廃を望む声が高まっています。

あなたは、この「働くと年金が減る仕組み」、どう思いますか? 自分の努力がそのまま報われる、そんな当たり前の仕組みに近づいていくことを願っています(ちゅいヨ!)。

専門家としての一言

今回の基準緩和により、「働き損」を避けるための就業調整が必要なくなる方が増えるでしょう。しかし、基準額が上がったからといって、すべての方に同じ戦略が当てはまるわけではありません。

配当収入や不動産収入などは今回の計算には含まれませんが、残業代やボーナスを含めた正確な「賃金月額」を把握することがシミュレーションの第一歩です。自分の年金見込額を確認し、いつから受け取りを始めるのが最も有利なのか、一度しっかりと計画を立ててみてください。制度を正しく理解し、賢く活用することが、安心できる豊かな老後生活への鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

負動産の処分を国がスピードアップ!「随意契約」で土地の売却がもっと身近になる話

財務省は国が持つ売れにくい土地を、入札なしで直接売れるようルールを変えました。

100万円以下の土地や隣の人への売却が、6月までにスムーズに行えるようになります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「負動産(ふどうさん)」という言葉を聞いたことがありますか。これは、持っているだけで税金や草刈りなどの管理費がかかり、売りたくても買い手が見つからない、持ち主にとってお荷物になってしまった土地のことです。

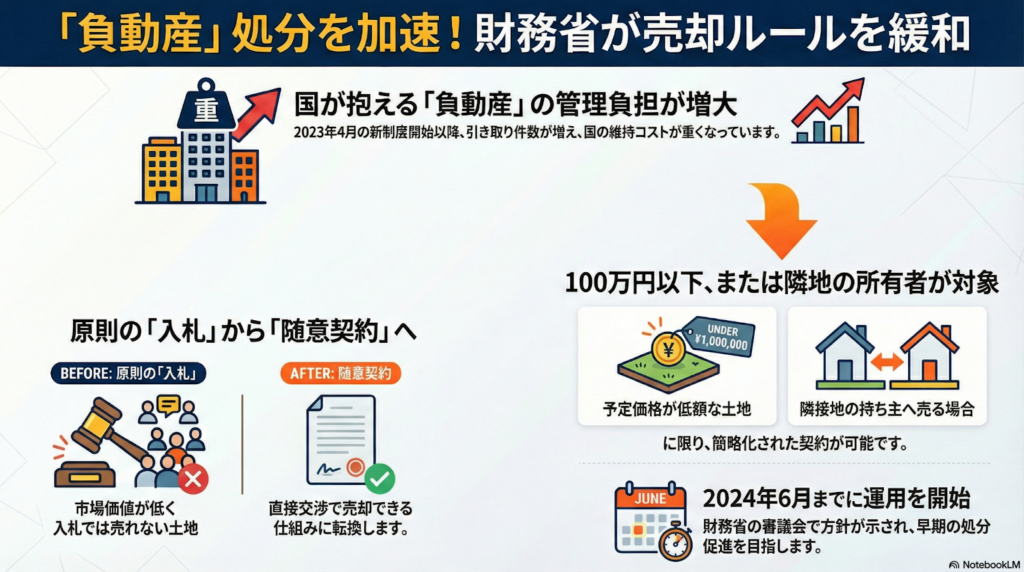

実は2023年4月から、こうした土地を国が引き取る制度が始まり、国に返される土地がどんどん増えています。その結果、今度は国が管理しなければならない土地がたまりすぎてしまい、国の負担がとても重くなっているのです。そこで、引き取った土地を眠らせずにすぐ次の誰かに使ってもらえるよう、国は売却のルールを新しくすることに決めました。

これまでのルールの壁

これまでは、国が持っている土地を民間に売る場合「一般競争入札」という方法が原則でした。これは、買いたい人をたくさん集めてオークションを行い、一番高い値段をつけた人が買えるという仕組みです。公平に売るためには大切なルールなのですが、ここに大きな理想と現実のギャップがありました。

そもそも負動産と呼ばれるような価値の低い土地は、オークションを開いても誰も買いに来てくれません。その結果、土地はいつまでも売れ残り、国がずっと管理費を払い続けなければならないという悪循環に陥っていたのです。

国有地の処分は一般競争入札による売却が原則だが、引き取った土地の市場価値が低く売却実績がない。

このように、公平さを重視しすぎたせいで、せっかく国が引き取った土地が誰にも使われないまま放置されていたのですね。

これからは相談してすぐ買える仕組みに

そこで新しく導入されるのが「随意契約(ずいいけいやく)」という仕組みです。難しい言葉に聞こえますが、これは「オークションを通さずに、国と相談して直接買う約束をすること」だと考えてください(ちゅいヨ!)。

この便利な新しい仕組みが使えるのは、主に2つのケースです。一つは、その土地の予定価格が100万円以下という低価格な場合です。もう一つは、その土地のすぐ隣に住んでいる人が「自分の敷地を広げたい」などの理由で買いたいと言ってくれた場合です。これまでは隣の人であってもオークションに参加しなければ買えませんでしたが、これからは国と直接話し合ってスムーズに購入できるようになります。

この変更によって、管理に困って国に返された土地が、必要としている人の手に早く渡るようになります。空き地のまま放置されるよりも、誰かが庭や駐車場として活用してくれるほうが、街にとっても活気が出てプラスになりますよね。

よくある疑問(FAQ)

Q.なぜ国は急いで土地を売りたいの?

国が土地を持ち続けるのには、見回りや清掃などの管理費用として、みなさんの大切な税金が使われているからです。土地の数が増えすぎて管理の負担が限界に近づいているため、早く民間の人に有効活用してもらい、そこから新しく税金を納めてもらうほうが、国全体にとって良いことなのです。

Q.誰でも簡単に買えるようになるの?

基本的には条件に合えば購入を検討できますが、今回の「直接買える」というルールは、あくまで価格が安い場合や隣に住んでいる場合などの特別な近道です。特に、お隣の土地が国のものになっていて活用したいと考えていた人にとっては、自分の土地を広げたり形を整えたりする絶好のチャンスになるかもしれません。

まとめとこれからの視点

今回のルール変更は、日本中で深刻になっている負動産問題を解決するための、小さくても確実な一歩です。国が土地を引き取る「入り口」ができ、さらにそれをスムーズに次へつなげる「出口」が整うことで、土地が放置されるリスクを減らすことができます。

土地は本来、私たちの暮らしを豊かにしてくれる大切な資源です。あなたやあなたの家族がもし管理に困る土地を引き継ぐことになったら、どんな選択肢があるか、この機会に一度考えてみませんか(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

2023年に始まった相続土地国庫帰属制度の出口戦略として、今回の随意契約の解禁は非常に大きな意義を持ちます。土地の受け皿としての国が、再び民間に資産を戻すサイクルを確立させることで、相続に伴う土地問題の解消がより現実的なものとなっていくでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

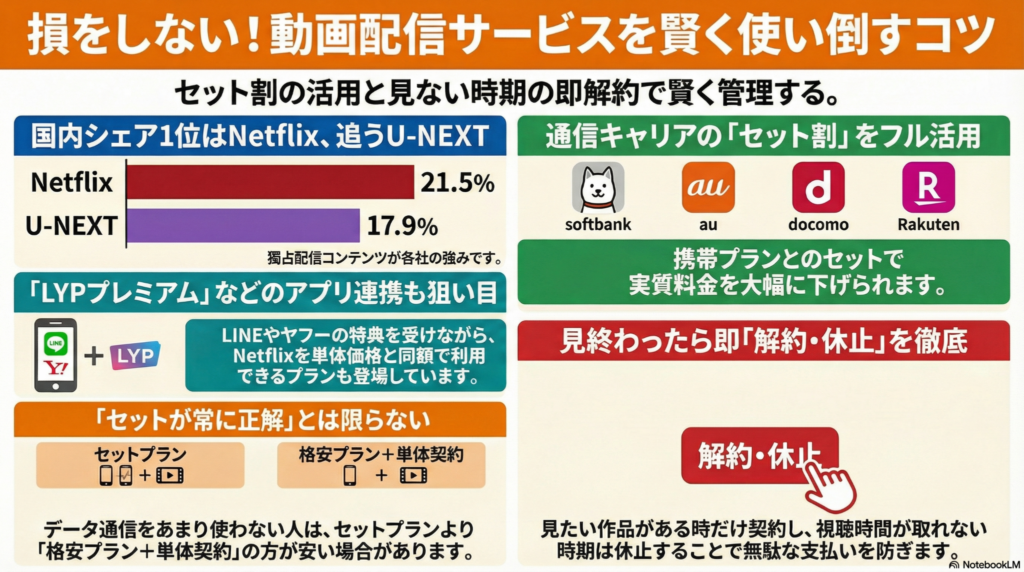

動画配信の「セット割」で損してない?賢く楽しむサブスク節約術

動画配信は観たい時だけ契約し、見終わったら即解約するのが家計を守る鉄則です。セット割は一見お得ですが、自分の通信量に合わないと逆に高くなるので注意が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近は、テレビのスイッチを入れるだけでは見られない大切なスポーツイベントや作品が増えています。

例えば、野球のワールド・ベースボール・クラシック(WBC)。「大谷翔平選手を応援したいけれど、地上波の中継がなくてネットフリックスでしか見られないなら契約しなきゃ!」と、切実な思いで加入を検討する30代の女性会社員のような方が増えています。

また、北中米で開催されるサッカーワールドカップも、日本代表戦などは地上波で見られますが、それ以外の試合を網羅するにはDAZN(ダゾーン)の契約や、NHK BSプレミアム4Kを視聴できる環境が必要です。こうした「配信でしか見られない」状況が、サブスク契約の大きなきっかけになっています。

日本の動画配信シェア、トップはどこ?

国内でどのサービスが人気なのか、調査会社のGEM Partnersによる2024年のデータを見てみましょう。

1位:Netflix(21.5%) 2位:U-NEXT(17.9%) 3位:Amazonプライム・ビデオ 4位:DAZN

これほど多くのサービスが混在しているのは、各社が「独占配信」という強力な武器を持っているからです。しかし、1級FPであるボクの視点から言わせてもらうと、使っていないサブスクに毎月お金を払うのは「目に見えない借金」を抱えているのと同じです。月々1000円の無駄も、将来の投資に回せる大切な種銭(たねぜに)になるんだちゅいヨ!

携帯キャリア別「セット割」の正体

少しでも安く利用するために、携帯キャリア各社は動画配信と通信料金の「セット割」を用意しています。ポイ探の菊地崇仁代表は、次のように助言しています。

単体で契約すると割高になりがちだが「セット割」を組み合わせれば実質的に安くできる

具体的なセットプランの内容を確認しておきましょう。

・SoftBank / LINEヤフー 「LYPプレミアム with Netflix」は、Netflixの「広告付きスタンダードプラン」の通常料金と同じ月額890円から利用できます。動画が見られるだけでなく、LINEの有料スタンプ使い放題やヤフーショッピングのクーポンといった「LYPプレミアム」の特典も付く非常にお得な仕組みです。ソフトバンク経由なら、この広告付きスタンダードプランが3カ月目まで追加負担なしになるキャンペーン(3月末まで)も実施されています。 (注:キャンペーン期間は執筆時点の情報です。最新の状況を確認してくださいね)

・au データ通信量無制限プランとセットになった「auバリューリンクプラン Netflixパック(P)」を月額9306円で提供しています。

・楽天モバイル 「Rakuten最強U-NEXT」は、U-NEXTの動画見放題とセットで月額4378円です。

・NTTドコモ 「ドコモMAX」ではDAZNなどの視聴が可能で、データ通信量に応じて月額5698円から、無制限の場合は8448円となります。

【要注意】「セット割」が必ずしもお得ではない理由

セット割は一見魔法のようにお得に感じますが、落とし穴もあります。簡単に説明すると、「おまけ」につられて、本来必要のない高いプランにお金を払ってしまう可能性があるということです。

例えば、外で動画をあまり見ない(データ通信量を使い切らない)人が、セット割を適用するために「通信量無制限プラン」に入ってしまうと、個別に契約するよりも合計金額が高くなってしまうことがよくあります。

また、すでに個人でNetflixを契約している人が「LYPプレミアム with Netflix」に切り替える際は、LINEアプリからの申し込みタイミングに注意してください。今の契約の締め日を考えずに申し込むと、一時的に「二重支払い」が発生するリスクがあります。今の契約状況をしっかり確認することが重要だちゅいヨ!

ぶん吉流・最強のサブスク活用術

家計を賢く守るための最も効果的な方法は、ズバリ「オン・オフ」の切り替えです。

動画配信サービスは、一度契約したらずっと続けなければならないものではありません。「見たいスポーツイベントがある月だけ」「どうしても見たいドラマが配信された時だけ」契約し、見終わったらすぐに解約や休止の手続きをする。この徹底した姿勢が、無駄な支出を最小限に抑えます。

視聴時間をたっぷり確保できる連休の間だけ契約するといった、自分のスケジュールに合わせた柔軟な使い方が、現代の賢いサブスク活用術です。

まとめと未来への問いかけ

動画配信サービスは、セット割をうまく活用すれば生活を豊かにしてくれます。しかし、最大の節約は「使っていないサービスにお金を払わないこと」です。

携帯キャリアのプランに最初から組み込まれているからといって、無意識に毎月の料金を垂れ流してはいませんか?

最後に皆さんに問いかけます。 「本当にそのサブスク、今月も使い倒していますか?」

専門家としての一言(司法書士・1級FPの視点)

家計の管理において、固定費の見直しは資産形成の第一歩です。月々数百円から数千円のサブスクリプション料金も、年間、そして数十年という単位で積み重なれば、将来の資産額に大きな差を生みます。

「なんとなく便利だから」という理由で契約を放置せず、定期的に棚卸しを行うことが、健全な家計を維持するために極めて重要です。セットプランの条件を正確に把握し、自分のライフスタイルにとっての最適解を常にアップデートし続けてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

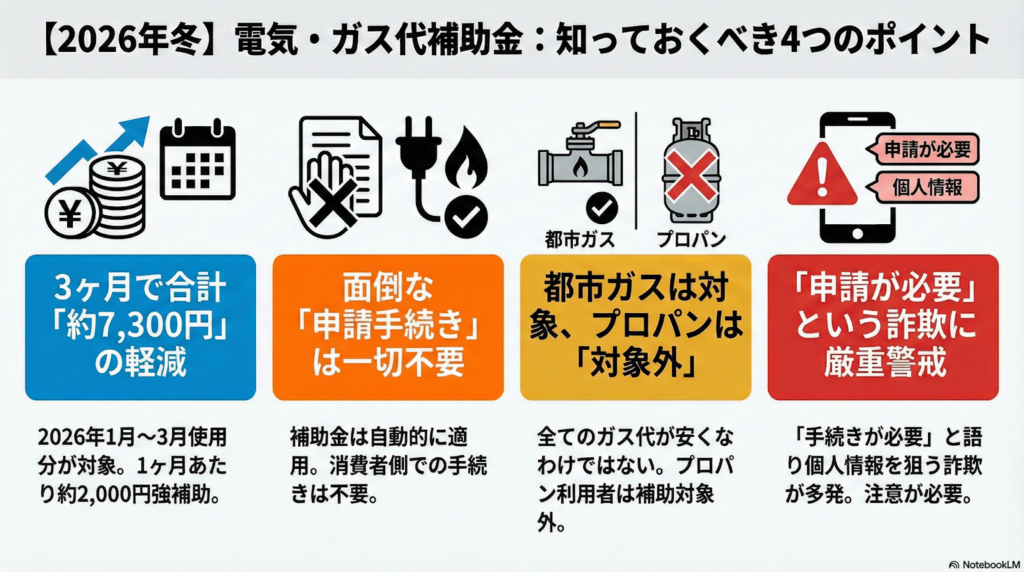

【2026年最新】知らないと損?電気・ガス代補助金の全貌と賢い家計の守り方

2026年冬の電気・ガス代補助は申請不要で合計約7300円が自動で安くなります。都市ガスのみ対象でプロパンは対象外、手続きを装う詐欺には絶対注意しましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。 冬の寒さが厳しくなると、羽を膨らませて丸くなる文鳥と同じように、皆さんも暖房の前から動けなくなりますよね。でも、その分だけ光熱費の請求書が怖くなるのも事実。今回は、2026年1月から3月に行われる政府の補助金制度について、皆さんの家計を温めるニュースを「鳥の目」で分かりやすく解説するちゅい!難しい専門用語は噛み砕いてお伝えするので、皆さんでも安心して読んでくださいね。

手続きなしで自動的に安くなる仕組み

今回の補助金の一番嬉しいところは、皆さんが書類を書いたり、どこかへ電話したりする必要が「全くない」という点です。

- 特別な手続きは一切不要 補助金は電力会社やガス会社に直接支払われるため、毎月の請求額から自動的に差し引かれます。

- 3ヶ月で合計約7,300円の負担軽減 平均的な家庭では、1月から3月までの合計で約7,300円が安くなる計算です。1ヶ月あたりに直すと2,000円強ですね。

- 冬限定の一時的なサポート この補助は1月から3月までの期間限定です。4月以降も続くかどうかは未定なので、あくまで今だけの特別な助けだと考えておきましょう。

何もしなくても電気ガス代はいつもより安くなるので安心して欲しいです

月2,000円という金額、皆さんにはどう見えますか?「それだけ?」と思うかもしれませんが、物価高で種代……いえ、食費も上がっている今の時代、自動で数千円が浮くのは、家計にとって止まり木のような安心感を与えてくれるはずです。

都市ガスとプロパンガスで分かれる明暗

実は、この補助金には一つ大きな「注意点」があります。それは、使っているガスの種類によって対象かどうかが決まるということです。

- 都市ガスは補助の対象になります

- プロパンガス(LPガス)は補助の対象外です

なぜプロパンガスが対象外なのかというと、そもそも都市ガスの方が価格設定の仕組みが公的な側面を持ち、もともと安価に供給されている背景があるからです。今回の政府の判断では、都市ガス利用世帯が優先されました。

自分の家がどちらのガスを使っているか、検針票をそっと覗いて確認してみてください。もしプロパンガスだったとしても、ガスの仕組みの違いを知っておくことは、将来の引っ越しや家計の見直しに役立つ「知恵」になりますよ。

申請が必要という嘘のメッセージに注意

新しい制度が始まるとき、必ず悪いことを考える人が現れます。それが「補助金詐欺」です。現在、皆さんのスマートフォンに「補助金の受け取りには登録が必要です」といった偽のメッセージが届く事例が増えています。

ここで、皆さんを詐欺から守る最強の「知識の鎧」をお渡しします。それは、「手続きは絶対に不要」だと知っておくことです。

手続きは一切不要なので騙されたらいけないですよ

「口座を登録してください」「期限までにクリックしないと無効になります」といった言葉は、すべて皆さんを騙すための罠です。こうした連絡が来ても、羽ばたいて逃げるように無視するのが一番の正解です。

国からの補助よりも大きなインパクトを生む方法

政府は光熱費だけでなく、子育て支援や減税など、さまざまな「総合経済対策」を準備しています。これらをすべて合わせると、家庭によっては年間で6万円から10万円ほどのメリットになることもあるのです。

これを聞くと「政府に期待しよう!」と思うかもしれませんが、もっと賢い家計の守り方があります。政府の支援と、皆さんの「自分自身の力」を比べてみましょう。

- 政府の総合対策の恩恵:年間 約6万円〜10万円

- 自力で200万円を貯めて年利5%で運用:年間 10万円の利益

どうでしょう。皆さんがコツコツと200万円を貯めて、賢く資産運用をすれば、政府が必死に議論して決めた大規模な経済対策と同じくらいのインパクトを、自分の力だけで作り出せるのです。政治に関心を持つことも羽を休めるように大切ですが、それ以上に「自分で貯めて、増やす力」を持つことは、どんな補助金よりも皆さんの暮らしを力強く支えてくれるはずだちゅい!

気になる疑問を解消

読者の皆さんからよくある疑問に、Q&A形式でお答えします。

Q:4月以降も補助は続くの?

A:現時点では決まっていません。一時的な支援なので、ずっと当てにするのは禁物です。

Q:申し込みを忘れて損をすることはない?

A:ありません。契約している会社が勝手に引いてくれるので、寝て待っていて大丈夫です。

Q:補助金だけで生活は楽になる?

A:助けにはなりますが、これだけで全て解決とはいきません。これを機に、自分でも節約や貯蓄を始めてみることが本当の安心に繋がります。

まとめ:賢く制度を利用して未来に備える

今回の補助金のポイントをおさらいしましょう。

- 2026年1月〜3月の電気・ガス代が合計で約7,300円安くなる。

- 手続きは完全に不要。自動で安くなるので、詐欺には絶対に乗らない。

- 都市ガスは対象だが、プロパンガスは対象外であることを知っておく。

政府が何をしているかを知り、その情報を正しく使い、さらに自分自身で資産を築いていく。この「知る・選ぶ・守る」の三段構えこそが、不安定な時代を生き抜くための最強の武器になります。

あなたは、この小さな補助金をきっかけに、これからの家計をどう守っていきますか?まずは今月の光熱費の明細をチェックして、自分ができる一歩を探してみましょう。

専門家としての一言(司法書士・1級FPの視点)

政府による一時的な補助金は、急激な物価高騰に対する応急処置に過ぎません。大切なのは、こうした「一時的な支援」と「恒久的な家計管理」を切り分けて考えることです。制度の内容を正確に把握するリテラシーを持ちつつ、国からの支援に依存しすぎない自立した資産形成を目指してください。正しい知識こそが、あなたの大切な財産を守る最も確実な手段となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

終活の悩みはアプリで解決!マイナンバー連携で家族の負担を減らす「SouSou」の挑戦

マイナンバー連携により死後の手続きを効率化する終活アプリが注目されている。

多額の資金調達により、保険の請求漏れ防止や自治体連携など利便性がさらに向上する。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、家族が亡くなった後のことを想像したことはありますか?実は、悲しんでいる間もなく、膨大な「手続き」に追われることになるんです。スマホの解約、電気やガスの停止、銀行の手続きなど、どれも複雑で本当に大変です。中学生のみなさんでも、学校の書類を何十枚も一気に書かされる場面を想像すると、その面倒くささがわかるかもしれません。そんな家族の負担を最新の技術で軽くしてくれる、新しいアプリの話題をお届けします。

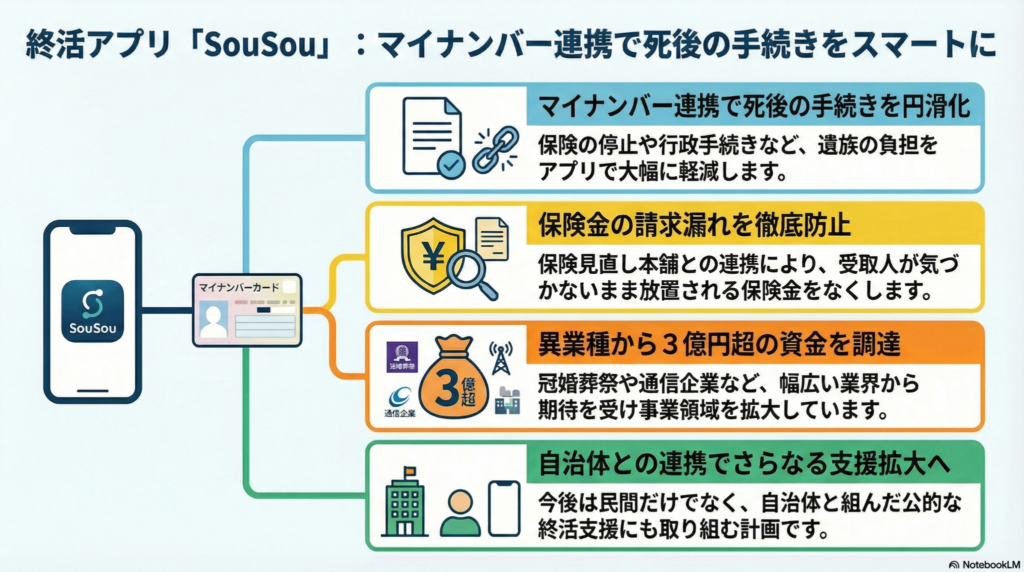

マイナンバーカードで死後の手続きが「劇的」に変わる

埼玉県川口市にある「そうそう」という会社が、画期的なアプリ「SouSou」を開発しました。このアプリのすごいところは、マイナンバーカードと連携できる点です。

これまでの終活は、ノートに手書きで情報を残すのが一般的でした。でも、それだと家族がノートを見つけられなかったり、手続き先が多すぎてどこから手を付ければいいかパニックになったりすることがあります。プロの視点で見ても、こうした「情報の迷子」は相続トラブルの大きな原因になるんです。

このアプリを使えば、マイナンバーカードを通じて保険の解約といった死後の手続きをスムーズに進められるようになります。デジタル技術で「もしも」の時の手続きが整理されるのは、残された家族にとって本当に心強い味方になりますね。

もう「もらい忘れ」はない?保険金の請求漏れを防ぐ新サービス

さらに2025年1月からは、とても助かる取り組みも始まっています。全国で保険の相談を受けている「保険見直し本舗」と協力して、保険金の請求漏れを防ぐサービスがスタートしました。

実は、せっかく家族のために保険に入っていても、その存在を家族が知らなければ、保険金は1円も受け取れません。加入してから何十年も経つと、本人ですらどの保険に入っているか忘れてしまうことがあるから、ちゅいヨ!

ソースにはこのように記されています。

保険見直し本舗(東京・新宿)と1月に連携し、保険金の請求漏れを防ぐサービスも始めた。

こうした「うっかり忘れ」をデジタルの力で防げるようになるのは、家族への思いを確実に届けることにもつながります。こうしたきめ細やかなサービスがあるからこそ、多くの企業がこのアプリに期待しているんです。

冠婚葬祭から通信まで!幅広い企業が3億円超を投資

この「SouSou」というアプリの可能性に期待して、多くの企業が合計で3億円を超える資金を投じています。

例えば、2025年7月には冠婚葬祭大手のアルファクラブ武蔵野などを引受先として1億8000万円を調達する計画が進んでおり、他にも日本通信やウェルネットといった企業から合計3000万円を集めています。

なぜ、葬儀会社や通信会社、決済の会社が投資しているのでしょうか?それは、人が亡くなった時に必要なことが「お葬式」だけではないからです。スマホの契約を止めたり(日本通信)、最後の支払いを済ませたり(ウェルネット)、暮らしのあらゆる場面で手続きが発生します。それぞれの専門企業が協力することで、アプリ一つで生活のすべてを片付けられるような、もっと便利なサービスを目指しているというわけです。

今後の展望:自治体と取り組む新しい終活のカタチ

「そうそう」社の挑戦は、民間企業との連携だけではありません。今後は、自治体(市区町村)と協力した終活支援にも取り組んでいく計画だそうです。

これまでは、自分たちだけで頑張らなければならなかった終活ですが、これからはお住まいの地域とアプリが連携して、より身近な行政サービスとして私たちを支えてくれるようになるでしょう。役所の手続きまでスマホで完結する日が来れば、お別れの時間をより大切に過ごせるようになりますね。ちゅいヨ!

まとめ

今回は、マイナンバーカードを活用して死後の手続きを助けるアプリ「SouSou」についてお伝えしました。3億円以上の資金調達を背景に、保険の請求漏れ防止や自治体との連携など、終活の形は今、デジタルの力で劇的に変わろうとしています。

便利なツールを賢く使うことで、残された家族の負担を減らし、安心を届けることができます。

あなたやあなたの家族は、もしもの時の準備をデジタルで始めていますか?

専門家としての一言(司法書士・1級FPの視点)

デジタル遺品や死後の手続きのDX化は、遺族の心理的・時間的負担を大幅に軽減するだけでなく、資産の早期把握や手続きの正確性を高める上で非常に重要です。特に保険金の請求漏れは実務上も頻発する課題であり、こうしたプラットフォームが普及することは、日本の相続・終活インフラを底上げする画期的な一歩といえます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。