意外!Z世代の年金は、実は今の高齢者や氷河期世代よりも受取額が増える見込みです。共働きの増加や働く期間が延びることで、月10万円未満の「低年金」の人は減ります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、井の頭公園のベンチや吉祥寺のカフェで、若い方が「将来、年金なんてどうせもらえないよね」「払うだけ損だよ」と話しているのを耳にして、ボクの胸は痛んでいます。特にZ世代のみなさんにとって、数十年後の未来は不透明で心配なものですよね。

しかし、厚生労働省が公表した最新のデータ(2024年財政検証)をひも解くと、実は将来の年金額が底上げされるという意外な事実が見えてきました。今回は、なぜ若者の年金が「意外としっかりもらえる」と言えるのか、その理由をデータをもとに解説します。

「年金がもらえなくなる」は大きな誤解

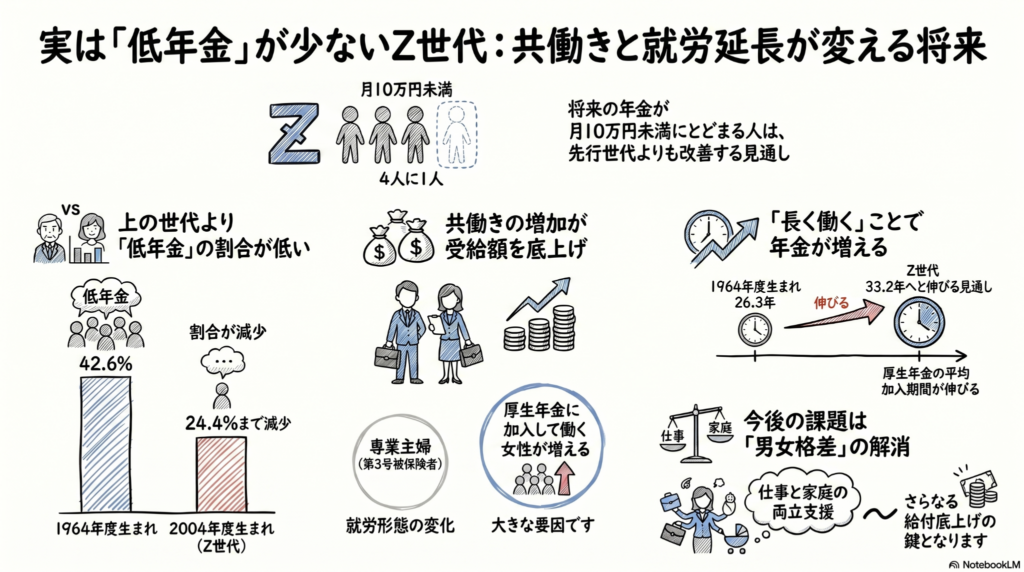

「将来の受給者は今の高齢者よりずっと苦しくなる」というイメージがありますが、最新の試算はその逆の結果を示しています。厚生労働省のデータによると、Z世代(2004年度生まれ)が将来受け取る年金額が月10万円未満(低年金)になる人の割合は24.4%にとどまる見通しです。

驚くべきは、上の世代との比較です。

- 1964年度生まれ(バブル世代周辺):42.6%

- 1974年度生まれ(就職氷河期世代):39.1%

- 1984年度生まれ:36.8%

- 1994年度生まれ:30.0%

- 2004年度生まれ(Z世代):24.4%

このように、若い世代ほど「低年金」になる人の割合が圧倒的に低いのです。

なお、この試算は「過去30年並みの実質成長率0%」という非常に保守的な前提に基づいています。決して「バラ色の未来」を想定したものではなく、現状維持でもこの数値になるという点は大きな安心材料ですね。

年金額がアップする最大の理由は「共働き」

なぜ将来の年金が増えるのでしょうか。その最大の理由は、ライフスタイルの変化、特に「共働き世帯」の増加にあります。

かつては「第3号被保険者(専業主婦など)」として、自分で保険料を納めない期間が長い女性が多くいました。しかし、現在は厚生年金に加入して働く女性が急増しています。

- 1964年度生まれの女性:34.1%が第3号被保険者期間が中心

- 2004年度生まれの女性:13.2%まで減少する見通し

厚生年金は、働いて保険料を納めた分だけ、将来の受取額が確実に増える仕組みです。西荻窪の商店街で見かける活気ある共働き世帯の皆さんの働き方が、実は老後の安心という大きな果実を育てているのです。

長く働くスタイルが将来の自分を助ける

もう一つの大きな理由は、労働期間の延長です。厚生年金は原則69歳まで加入でき、この期間を延ばすことは「生涯受け取れる年金」という最強の投資になります。

- 1964年度生まれの平均加入期間:26.3年

- 2004年度生まれの平均加入期間:33.2年

「長く働くのは大変だ」という見方もありますが、保険料を払う期間が延びることは、将来の自分への確実な仕送りになります。働く期間が約7年も伸びることで、受給額の底上げが期待できるのです。

専門家が注目する「これからの課題」

専門家もこの傾向を肯定的に捉えています。慶応義塾大学の権丈善一教授は、次のように述べています。

「前の世代よりも後の世代の方が低年金者が減る傾向は堅い」

一方で、課題も残されています。Z世代の厚生年金加入期間は、男性の36.6年に対し、女性は29.7年と約7年の格差があります。キャリアの分断を招く性別役割分担の影響が、将来の年金額に響いているのです。権丈教授は、この格差解消には「官民による仕事と家庭の両立支援」が不可欠だと指摘しています。カップルやご夫婦で、将来のキャリア継続について話し合うことが、実は一番の「年金対策」になるのです。

よくある疑問(FAQ)

疑問1:年金制度自体がなくなってしまうことはないの?

回答:公的年金は定期的に「財政検証」を行い、100年先までの見通しを立てて調整しています。共働きの定着などによる受給額の底上げは、制度の持続可能性を支える強力なエンジンとなっています。

疑問2:「低年金」って具体的にいくらくらいのこと?

回答:有識者の間では、国民年金(基礎年金)と厚生年金を合わせた合計受給額が、月額10万円を下回る場合を「低年金」と呼ぶのが一般的です。

疑問3:自分でできる備えはある?

回答:厚生労働省の「公的年金シミュレーター」を活用しましょう。現在はiDeCoなどの私的年金だけでなく、万が一の際の「障害年金」も含めた試算が可能になっています。自分の「現在地」を知ることが備えの第一歩です。

まとめと読者への問いかけ

「将来は暗い」と思い込まず、正しいデータを知ることで、一歩前に進む安心感を持ってほしいと思います。西荻窪や吉祥寺のような温かい街で、長く自分らしく働き続けることが、あなたの将来を確実に守ってくれます。ちゅいヨ!

あなたは将来どんな働き方を選び、どんな老後を迎えたいですか?

専門家としての一言(司法書士・1級FPの視点)

年金は長生きのリスクに備える最強の保険であり、厚生年金の加入期間を最大化することは最も確実な資産形成といえます。 特に女性のキャリア継続や家族間での働き方の調整は、将来の生活設計のみならず、生存配偶者の生活を守る相続対策としても極めて重要です。 公的年金シミュレーターで「障害年金」を含めたリスク管理を把握し、家族でライフプランを共有することから始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。