土地がなくても技術や将来性で融資を受けられる画期的な新制度が始まりました。 社長の個人保証や不動産担保が不要になり自由な経営と挑戦が可能になります。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

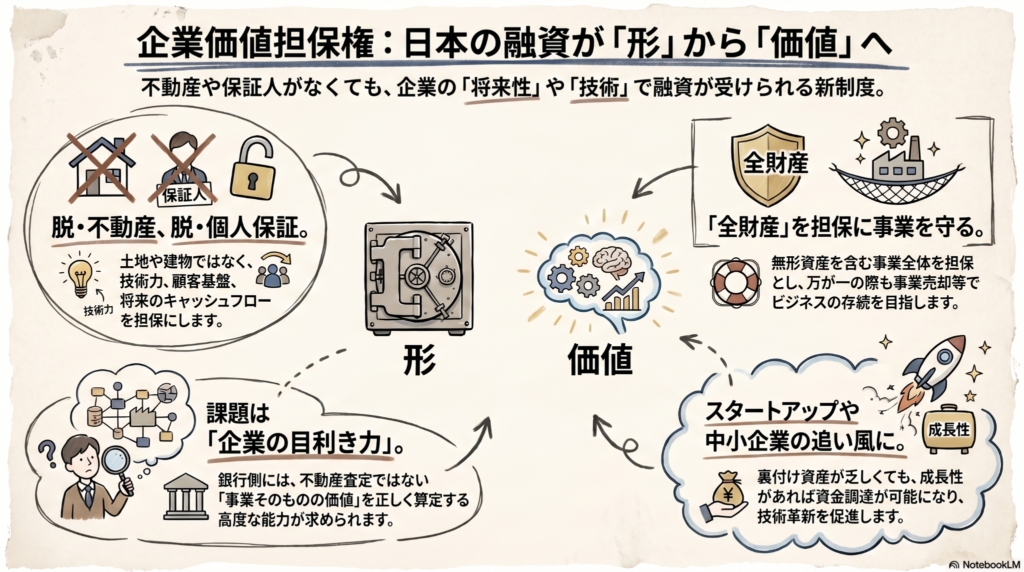

「新しいことに挑戦したいけれど、担保にする土地や建物がない」という悩みは、多くの中小企業やスタートアップが抱えてきた大きな壁でした。しかし、2024年6月25日から、その常識を覆す新しい法律が動き出しました。今回は、ビジネスの「中身」そのものを評価してお金を借りられる仕組みについて、わかりやすく解説します。

これまでの土地ありきというルールが変わる

これまでの銀行融資は、土地や建物といった不動産担保や、社長本人が借金を背負う個人保証がセットになっているのが当たり前でした。いわば質屋さんのような仕組みです。しかし、このやり方には大きな弱点がありました。

それは、素晴らしい技術やアイデア、あるいは西荻窪の商店街で愛されるカレー屋さんの「秘伝のレシピと評判」のような目に見えない宝物を持っていても、土地がないとお金が借りられないということです。金融庁は、こうした古い慣習がIT企業などの新しい産業が育ちにくい原因だと考えています。

そこで国は、土地を持っているかどうかではなく、その会社が「どんな価値を生み出しているか」を評価する時代へと舵を切りました。これは、形ある資産を持たない若い世代や新しい挑戦者にとって、大きなチャンスになるはずだとボクは確信しているちゅいヨ!

目に見えない会社の価値を担保にする仕組み

新しく始まった企業価値担保権は、具体的に次のようなものを評価の対象にします。

- 独自の技術力やノウハウ

- これまで築き上げてきた顧客とのネットワーク

- 将来生み出されることが期待できる利益(キャッシュフロー)

つまり、建物の外側ではなく、事業そのものを丸ごと担保にするという考え方です。金融庁の伊藤長官は、この制度への期待を次のように述べています。

「社長の顔までみる融資で、どんどんやってほしい。地域経済を活性化する1つの道具」

これまでの審査は、AIや機械的なスコアリングで数字をチェックするだけになりがちでした。しかしこれからは、社長がどのようなビジョンを持ち、現場でどんな工夫をしているかという人間味のある部分まで含めた、深い審査が求められるようになります。

北海道の旅館が証明した新しい評価のカタチ

この制度をいち早く活用した事例が、北海道にあります。北洋銀行は、創業100年を超える老舗旅館「能取湖荘」に対して、この新しい仕組みを使った融資を行いました。

驚くべきは、その評価の内容です。銀行は決算書の数字だけでなく、以下のような点まで細かく査定しました。

- 料理人が持つ、優れた食材調達の目利き力

- 国定公園内という、唯一無二の立地条件

これまでは見過ごされがちだった職人の腕や場所の魅力が、正式な担保価値として認められたのです。コロナ禍で苦しんだ企業であっても、キラリと光る強みがあれば再起のチャンスが得られる。これは、全国の頑張るお店や会社にとって大きな希望の光になるちゅいヨ!

銀行にとっても覚悟が問われる時代へ

一方で、この制度を広めるためには高いハードルもあります。ある地方銀行の幹部は、企業を丸ごと担保にすることを、企業と運命を共にする「心中(しんじゅう)」という言葉で表現しています。

土地なら売ればお金に戻せますが、事業の価値は評価が非常に難しいうえに、景気にも左右されます。そのため、金融庁は銀行に対して「融資の件数」などのノルマをあえて課さない方針をとっています。形だけの審査ではなく、本当に価値を見抜く質を重視しているからです。

これからの銀行員は、ただお金を貸して利息を取るだけでなく、企業の成長を共に支えるパートナーとしての目利き力が問われます。銀行側の人手不足や、定期的な異動の中でどうやって一社と深く付き合うかという課題はありますが、単なる貸し手と借り手を超えた関係への進化が必要です。

よくある疑問(FAQ)

Q1:個人事業主でもこの制度は使えるの?

A:この制度は、会社の財産すべてをまとめて担保にする「総括担保」という仕組みを利用するため、法的な構成上、主に株式会社などの法人が対象となります。個人事業主の方がそのまま使うのは難しいですが、法人化を検討する際の一つの大きなメリットになるでしょう。

Q2:もし融資を返せなくなったらどうなるの?

A:これまでは土地を没収されて事業がバラバラになることが多かったのですが、この制度では「事業を続けながら返す」ことを目指します。銀行が主導して事業を他の会社へ売却するなど、ビジネスそのものを生き残らせることで、雇用の維持や資金の回収を図ります。

Q3:すべての銀行で今すぐ使えるの?

A:現在は、みずほ銀行などのメガバンクや、北洋銀行のように意欲的な一部の地方銀行が先行してスタートしています。銀行側にも専門的なスキルが必要なため、全国どこでも当たり前に使えるようになるには、成功事例を積み重ねていく時間が必要です。

まとめと未来への問いかけ

今回の新制度によって、日本の融資文化は過去の資産を重視する形から、未来の可能性を応援する形へと一歩踏み出しました。

アメリカのように、担保がなくても優れたアイデア一つで会社を大きく成長させられる環境が、日本でも整いつつあります。銀行が不動産鑑定士のように土地を測るのではなく、熟練の目利きのように企業の価値を見抜く。そんなワクワクする時代がやってきました。

もし担保の心配がなくなるとしたら、あなたはどんな新しい事業に挑戦してみたいですか?

専門家としての一言(司法書士・1級FPの視点)

企業価値担保権の創設は、実務上「総括担保(信託を活用した仕組み)」という新たな法的枠組みが提供されたことを意味します。これにより、従来は譲渡担保などで個別に設定していた知的財産や営業権(のれん)を、一つのパッケージとして設定可能になりました。

2024年に施行されたばかりの新しい法律であるため、現時点では裁判例や確立された実務慣行が十分に蓄積されていません。そのため、融資を受ける際には、将来の事業承継やM&Aを見据えた緻密な事業計画と、登記実務に精通した専門家のアドバイスが不可欠です。事業の透明性を高めることが、そのまま資金調達力の向上に直結する時代の幕開けと言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。