Author Archive

金(ゴールド)とビットコイン、投資のプロが選ぶのは?「デジタルゴールド」神話の崩壊と真の安定資産

米利下げ観測で明暗!根強い買いの金と、信頼を失い下落が続く仮想通貨の差を解説。

業界大手のテザー社も金を選択。今やビットコインは代替ではなくアンチゴールドなのか。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

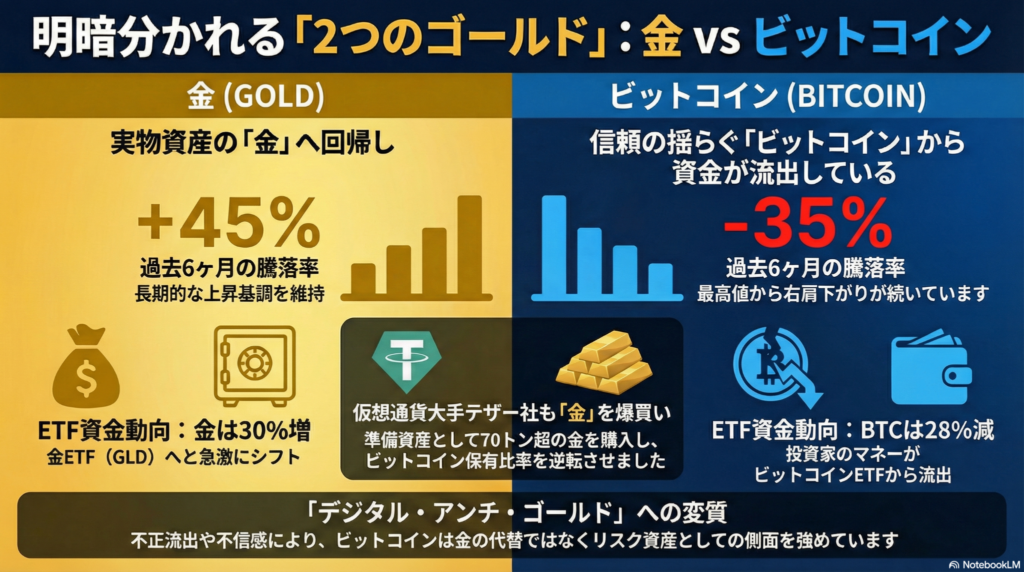

伝統的な安全資産の代表格である「金(ゴールド)」と、かつてその代替になると期待され「デジタルゴールド」と呼ばれた「ビットコイン」。今、この2つの資産の間で、投資家が震えるような決定的な格差が生まれています。一時はともに上昇基調にありましたが、足元ではマネーの動きが完全に対照的となっています。投資のプロたちがなぜビットコインから資金を引き揚げ、再び金へと回帰しているのか、その衝撃の事実を解説します。

1. 「押し目買い」の金と「資金流出」のビットコイン

2025年1月末、米連邦準備理事会(FRB)の次期議長に利下げに慎重なケビン・ウォーシュ氏が指名されたことをきっかけに、市場には激震が走りました。米利下げ観測の後退により、金とビットコインはともに急落しましたが、その後の回復力には天と地ほどの差が出たのです。

金は、ロンドン現物価格で1トロイオンス5594ドルの最高値を付けた後、一時2割下げたところで投資家が一気に買いに走る「強力な押し目買い」が入りました。大阪取引所ではあまりの乱高下に金先物取引の中断(サーキットブレーカー)が過去最長の7営業日連続で発動されるという異常事態となりましたが、それでも買い意欲は衰えず、すぐさま5000ドル台を回復しました。

一方でビットコインはどうでしょうか。1月下旬に9万ドル弱だった価格は、反発の兆しを見せることなく売られ続け、2月5日には一時約6万9000ドルと、1年3カ月ぶりの低水準を記録しました。金のような「安くなったら買う」という信頼が働かず、資金流出が止まらない現状が浮き彫りになっています。

2. 「デジタル・アンチ・ゴールド」という衝撃の評価

かつてビットコインは、埋蔵量に限りがある金と同様に「価値の保存手段」として期待されてきました。しかし、過去半年の騰落率を見ると、金が45%高であるのに対し、ビットコインは35%安と、無残な対照を描いています。

米国の著名エコノミスト、ピーター・シフ氏は、金融政策の転換点という重要な局面でヘッジとして機能しないビットコインを次のように痛烈に批判しています。

今すぐビットコインを売って、手遅れになる前に金を買え

シフ氏は、ビットコインは金の代替どころか、正反対の動きを見せる__デジタル・アンチ・ゴールド__であると断じています。この不信感の背景には、ハッキングによる不正流出や強制清算といったトラブルが相次いだことがあります。実体のないデジタル資産は、リスク局面でその脆弱性を露呈してしまいました。

3. 仮想通貨の守護神「テザー」さえも金に乗り換えた事実

さらに驚くべきは、仮想通貨業界の「身内」からも金への回帰が起きていることです。世界最大のステーブルコイン「USDT」を発行するテザー社は、2025年に70トンを超える金を購入しました。これは国家の中央銀行であるポーランド中銀(約102トン)に迫るほどの驚異的な規模であり、一民間企業が国家レベルの資産防衛を行っていることを意味します。

その結果、テザー社の裏付け資産において、金の構成割合がビットコインを逆転しました。専門家であるエックスバンクの西山祥史氏も、業界の当事者でさえビットコインより金を持つべきだと判断したインパクトの大きさを指摘しています。

この動きは投資信託にも現れています。金のETF(GLD)の残高が同期間で30%増加した一方で、ビットコインETFからは過去最長の純流出が続き、資産残高は28%も減少しました。プロのマネーは、確かな重みを持つ現物資産へと明確に回帰しています。

おわりに:これからの資産形成に求められる視点

不確実性が高まる時代において、金は激しい変動の中でも強力な買い支えが入るほどの信頼を維持していますが、ビットコインは相場上昇の材料が見当たらない苦境に立たされています。ハッキングや流出といったトラブルによる不信感の壁は厚く、両者の距離が再び縮まるには相当な時間を要するでしょう。

伝統的な価値を守り抜く金か、それとも信頼を失いつつあるデジタル資産か。あなたは、不確実な時代の守り神として、どちらの「ゴールド」を信じますか?

ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

資産保全の要諦は、市場が動揺した際の「レジリエンス(回復力)」にあります。今回の局面で、金先物市場が7営業日連続でサーキットブレーカーを発動するほどの乱高下を見せながらも、即座に押し目買いが入って価格を戻した事実は、現物資産の圧倒的な信頼性を証明しています。

対照的に、デジタル資産は法的な裏付けの乏しさやハッキングリスクといった脆弱性を克服できていません。資産の承継や長期的な守りを考えるのであれば、実体のある「現物」の重みを再評価すべきです。急落時に買いが入るのか、それとも底抜けするのか。そのレジリエンスの差を基準に、ご自身のポートフォリオを冷静に見直されることを推奨いたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

「中古億ション」時代の落とし穴!相続税の知られざる真実と対策

不動産の時価と評価額の差を正しく把握し、納税資金を準備しておくことが不可欠です。 少子化で法定相続人が減る中、相続税の課税対象は今後さらに拡大する見込みです。

こんにちは!相続専門の文鳥コンサルタント、ぶん吉だちゅい!

最近、都心では「中古億ション」の取引が当たり前になってきたけれど、その裏に隠れた相続税のリスクに気づいている人は少ないんだヨ。複雑な数字の話を、ボクが分かりやすく咀嚼して伝えるから、しっかりついてきてほしいちゅい!

1. はじめに:もはや「他人事」ではない相続税の現実

「相続税なんて、一部のお金持ちだけの話でしょ?」なんて思っていたら大間違いなんだヨ!

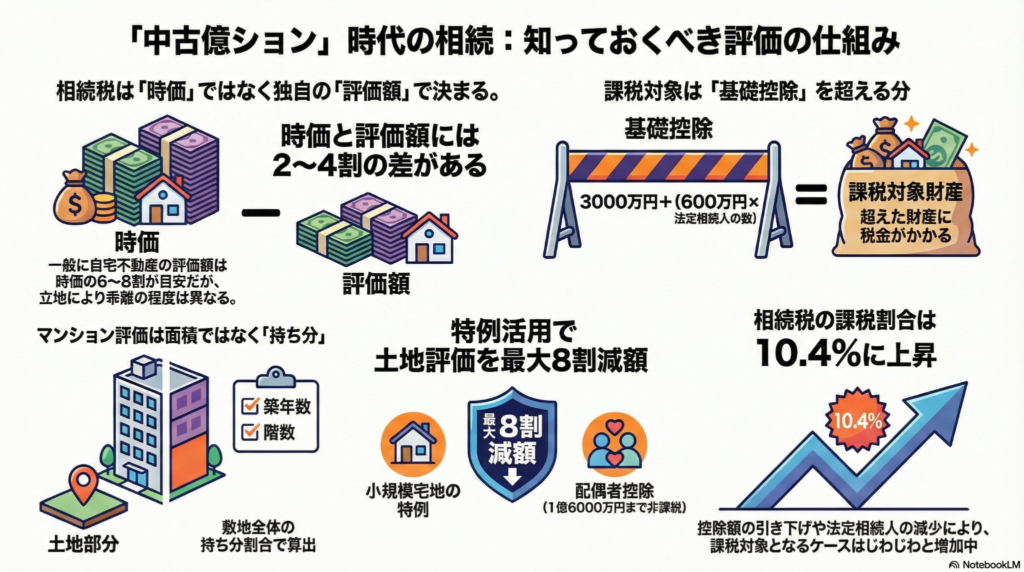

最新のデータ(2024年)によると、相続税の課税対象となった人の割合は10.4%に達しているんだちゅい。つまり、10人に1人以上が対象になっているということ。これは2015年の税制改正で基礎控除が引き下げられて以来、じわじわと上昇し続けている歴史的な高水準なんだヨ。特に都市部にマイホームを持っている人にとっては、もはや「誰もが直面する現実」だと言えるんだちゅい。

2. 【驚き】時価と評価額の「大きな乖離」が納税を苦しくする

不動産の相続で最も恐ろしいのは、実際の「時価(売れる値段)」と税務上の「評価額」が大きくズレていることなんだヨ。

- 評価額の目安: 一般的に、自宅不動産の評価額は時価の6〜8割程度が目安だちゅい。

- キャッシュフローの罠: ここがプロの視点!相続税は「現金納付」が原則なんだヨ。時価1億5000万円のマンションを相続して、評価額が1億円だったとしても、税金はその1億円に対してかかってくる。でも、手元に現金がなければ、その「価値の高い家」を売却して納税資金を作るしかない……なんていう本末転倒な事態になりかねないんだちゅい。

不動産という「動かせない資産」の比率が高い家庭ほど、この資金繰りのリスクを甘く見てはいけないんだヨ!

3. 【複雑】マンション評価は「床面積」だけでは決まらない

特にマンションの評価額算出は、一戸建てよりずっと煩雑で落とし穴が多いんだちゅい。

- 土地の計算: 実は、自分の部屋の床面積は関係ないんだヨ!土地部分は「敷地全体の持ち分割合」で計算されるんだ。

- タワマンの仕組み: 高層マンション(タワーマンション)などは、一つの土地を多くの世帯で共有するから、1部屋あたりの土地評価額が時価に比べて極端に低くなる傾向があるんだちゅい。だから節税に使われてきたけれど、計算式には築年数や階数による補正も加わって、自分たちだけで把握するのは至難の業だヨ。

ここで、税理士の言葉を引用するちゅい。

「相続した自宅不動産には、一定面積以下の土地部分の評価額を8割減らせる特例もある。税額は様々な条件で大きく変わる」

まさにその通り!小規模宅地等の特例(評価額8割減)のような強力な武器を知っているかどうかで、未来が180度変わるんだちゅい!

4. 【衝撃】少子化が相続税の「増税」を招くという矛盾

「少子化だから、相続する人も減って税金も減るのでは?」と思うかもしれないけれど、実はその逆なんだヨ!

相続税には、以下の基礎控除があるんだちゅい。 【3000万円 + 600万円 × 法定相続人の数】

この式を見ればわかる通り、少子化や熟年離婚で「法定相続人の数」が減ると、非課税になる枠(基礎控除)も減ってしまうんだ。つまり、家族が少なくなればなるほど、実質的には「増税」と同じ状態になるというメカニズムなんだヨ。

ただし、専門家としてこれだけは伝えておくちゅい! 「配偶者には特別の控除があり、少なくとも1億6000万円までは税金がかからない」というルールもあるんだ。こうしたセーフティネットも踏まえつつ、自分の家族構成でいくら控除があるのか、冷静に把握することが大切だヨ。

5. 【盲点】「共有名義」が次世代に負の遺産を残すリスク

2024年の相続財産構成比を見ると、土地と家屋が占める割合は3割を超えているんだちゅい。 不動産は現金のように「1円単位でパキッと分ける」ことができない、とても厄介な財産なんだヨ。

「分けにくいから、とりあえず兄弟で共有名義にしよう」……これは絶対に避けるべきだちゅい!安易な共有は、将来その不動産を売る時や、次の相続が発生した時に、権利関係が複雑になりすぎて身動きが取れなくなる「負の遺産」を生んでしまうんだヨ。

6. おわりに:未来の家族を守るための「問い」

相続は、ただ財産を受け継ぐだけのことじゃない。大切な家族のその後の生活を守るためのバトンなんだちゅい。 バトンをスムーズに渡すためには、今のうちから「現実に即した準備」をしておくことが不可欠だヨ。

最後に、ボクからみんなにこの問いを投げかけるちゅい。

「あなたの家の『時価』と『評価額』、その差がいくらあるか知っていますか?」

まずはこの差を知り、納税のための現金が足りるかどうかをシミュレーションすることから始めてみてほしいんだヨ。大切な家族が、相続のせいで住まいを失うことがないように。早めの準備が、未来の笑顔を作るんだちゅい!

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

開票率0%で「当選」が決まるのはなぜ?選挙速報の裏側にある「ゼロ打ち」の秘密

8時に当確が出るのは、事前の情勢調査と当日の出口調査で予測しているからです。

開票0%で当選を報じる「ゼロ打ち」は、候補者の差が明らかな時の手法です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

開票が始まっていないのに「当選」が出る不思議

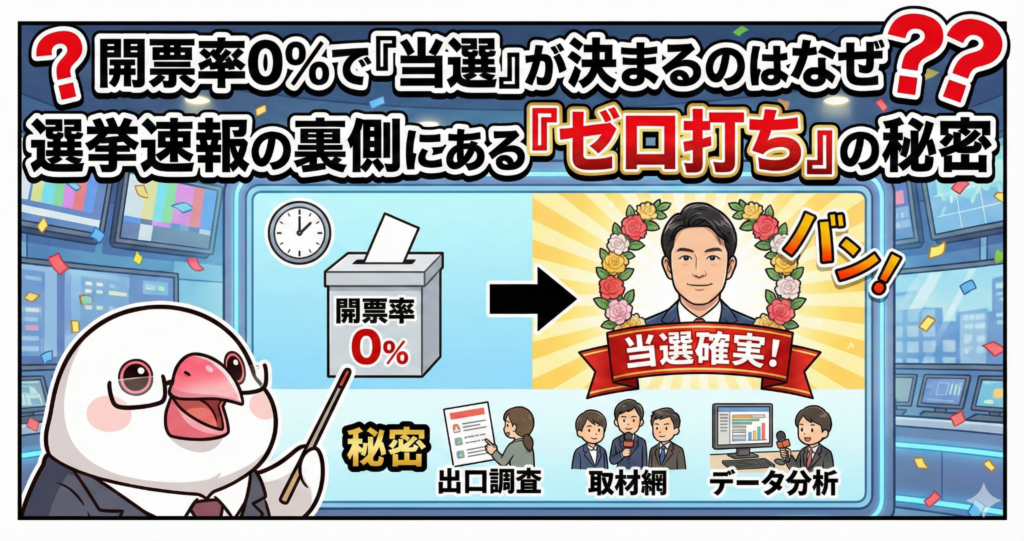

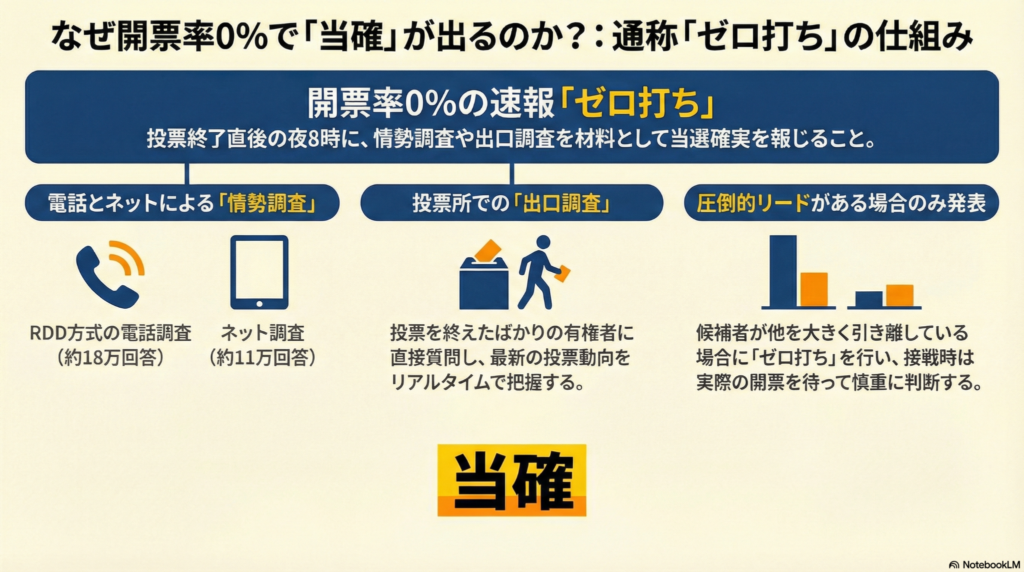

選挙の日の夜8時ちょうど、テレビやインターネットのニュースで「当選確実」という文字を見たことはありませんか?投票が締め切られたばかりで、まだ1票も数え終わっていない(開票率0%)はずなのに、なぜ当選者がわかるのでしょうか。

この現象は、業界では「ゼロ打ち」と呼ばれています。まだ箱の中にある票を数えていないのに、なぜそんな魔法のようなことができるのか、その裏側にある仕組みを一緒に見ていきましょう。不思議ですよね(ちゅい)。

当確を支える2つの強力な調査データ

報道機関が「この人が当選する」と自信を持って言えるのは、決して勘に頼っているからではありません。膨大な数の有権者の声を、科学的な方法で集めているからです。判断材料は大きく分けて2つの調査にあります。

- 情勢調査 選挙の期間中に行われる調査です。コンピューターでデタラメに電話番号を作る「RDD(乱数番号)方式」による電話調査や、インターネットでのアンケートを組み合わせて分析します。この「RDD方式」は、特定の知人だけでなくランダムに番号を選ぶため、調査の偏りを防いで公平な意見を聞くことができる仕組みです。

- 出口調査 投票日の当日、投票所から出てきたばかりの人に「誰に投票しましたか?」と直接聞き取る調査です。

日本経済新聞社の例を見ると、そのデータの規模に驚かされます。

多角的に分析するため、電話調査とは別に11万5000人を超す回答があったインターネット調査も実施した。電話調査の結果にネット調査や取材による情勢判断を加えて議席を予測した。

実際、電話調査だけでも18万2000人超という膨大な回答を得ており、これだけの「生の声」を多角的に分析することで、開票前でも精度の高い予測が可能になるのです(ちゅい)。

「ゼロ打ち」ができる条件とは?

ただし、どんな選挙でも夜8時ぴったりに速報が出るわけではありません。「ゼロ打ち」には厳格な条件があります。

それができるのは、ある候補者が他の候補者を大きく引き離し、調査データの上で「頭一つ抜き出ている」ことが明らかな場合だけです。事前の情勢調査でも、当日の出口調査でも圧倒的な差があるときに、報道機関は自信を持って「当確」を出します。

逆に、候補者たちが激しく競り合っている場合は、わずかなデータの誤差が結果を左右するため、予測だけでは判断しません。そのような時は、実際に開票が進んでいく様子を慎重に見守りながら判断することになります。

まとめ

選挙速報の「ゼロ打ち」は、最新のデータ分析技術と、多くの有権者から集まった情報の積み重ねによって支えられています。開票率0%での速報は驚くべきものですが、それは私たち一人ひとりの意思がデータとして可視化された結果でもあるのです。

私たちが投じる一票は、単なる紙切れではなく、国の未来を動かす大きな力を持っています。次に選挙速報を見る時、あなたはそのデータの裏側にある有権者の「声」をどう感じますか?

専門家としての一言(司法書士・1級FPの視点)

選挙の結果は、私たちの生活基盤である法律の制定や、税制改正といった資産運用に直結する極めて重要なライフイベントです。司法書士や1級ファイナンシャル・プランニング技能士の視点で見ても、政治の動向は相続のルールや税金の仕組みを大きく左右します。データの先にある社会の変化に、ぜひ関心を持ってみてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

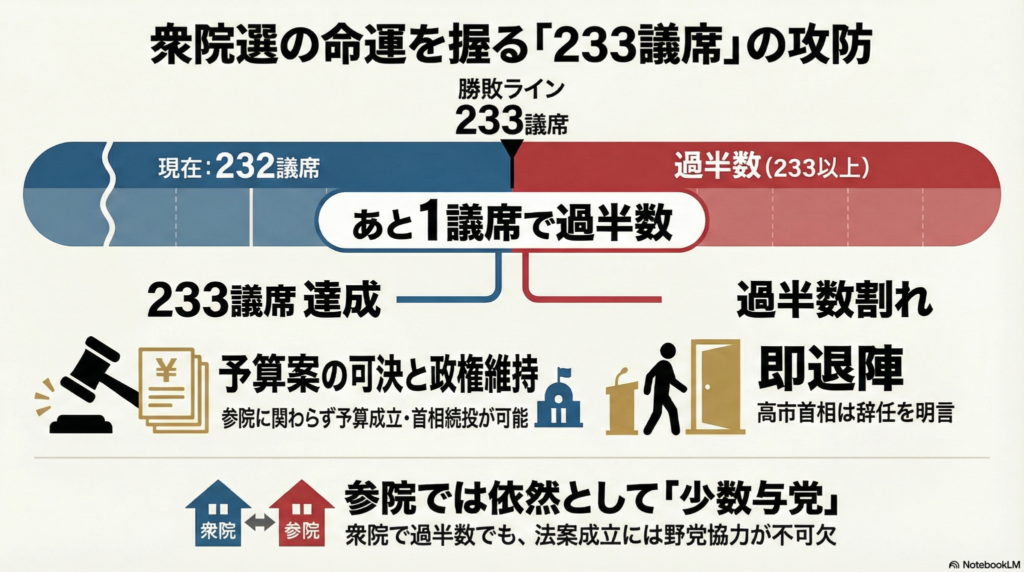

衆院選の勝敗ラインを「ぶん吉」が解説!政権の運命を決める4つの数字とは?

自民党の高市首相は、与党で過半数の233議席を維持できるかが最大の勝負所です。

もし過半数に届かなければ高市首相は辞任を明言しており、非常に厳しい戦いです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。 今日はニュースでよく聞く「衆議院選挙」について、ボクと一緒に勉強していきましょう。政治の話って難しそうに見えるけど、実は「数字」に注目するととってもわかりやすくなるんだよ。難しいニュースを、文鳥のボクが優しく紐解いてあげるから安心してね。

なぜ今、議席の数が注目されているの?

衆議院選挙の結果が出ると、ニュースでは「何議席取った」という話ばかりになるよね。これ、実は日本の未来がどう動くかを決める「魔法の数字」なんだ。

特に今回の選挙では、これからの日本のルールや、国が使うお金の使い道をスムーズに決められるかどうかを左右する、大事な数字の攻防があるんだよ。

1:運命を決める「4つの数字」と過半数の壁

今回の選挙を理解するために、まずは「465」「233」「232」「1」という4つの数字に注目してみよう(ちゅい!)。

- 465:衆議院の全部の席(議席)の数だよ。

- 233:全部の半分を超える「過半数」のライン。物事を決めるために必要な最低限の数なんだ。

- 232:選挙が始まる前の与党(自民党198+日本維新の会34)の数。

- 1:あと「1議席」増えれば、目標の233に届くという差のことだよ。

なぜ「233」がそれほど大事かというと、この数があれば選挙後の「特別国会」で首相がそのまま仕事を続けることができるから。さらに、高市首相が掲げている「責任ある積極財政」という政策が進めやすくなるんだ。

これは簡単に言うと「景気を良くするために、国が積極的にお金を使っていく」という計画のことだよ。特に「予算案(国が使うお金の計画)」は、たとえ参議院で反対されても、衆議院でこの過半数を取っていれば自動的に成立するという強い力があるんだ。だから、衆議院で勝つことは政権にとって命綱なんだね。

2:参議院との「ねじれ」という壁

でも、衆議院で過半数を取れば全部が思い通りになるわけじゃないんだ。国会には「参議院」というもう一つの会議室があるからね。

今の状況だと、衆議院で勝っても参議院では与党の人数が足りない「少数与党」という状態なんだ。これを政治の世界では「ねじれ」と呼んだりするよ。

例えば、学校のルール作りで考えてみよう。 「新しい校則を作ろう!」と思っても、1年A組(衆議院)の会議ではOKが出たのに、1年B組(参議院)の会議では反対されてルールが作れない……なんてことが起きるんだ。法律を作るには参議院でも野党に協力してもらわないといけないから、政治を進めるのはとても大変なんだよ。

3:首相の進退をかけた「背水の陣」

今回の選挙は、高市首相にとって自分自身の進退をかけた、とても緊迫した戦いなんだ。

首相は1月27日に過半数に届かなかった場合は「首相を辞める」と改めて明言した。

もし与党で233議席に届かなかったら、首相を辞めるとはっきり言っているんだね。民主主義のルールでは「半分以上の席」を確保できないということは、国民から「国をリードしていいよ」という十分な信頼を得られなかった、とみなされるからなんだ。その責任を重く受け止めているからこその覚悟なんだね(ちゅい!)。

まとめ:これからの日本はどうなる?

たった数議席の差で、国の予算が決まるスピードや、景気を良くするための政策がどう進むかがガラリと変わってしまうんだ。まさに、私たちの一票一票が日本の形を作っているんだね。

衆議院で過半数を維持して今の政策を推し進めるのか、それとも別の道を選ぶのか。あなたは、これからの日本を動かすリーダーにどんな「数字」を託しますか?

専門家としての一言(司法書士・1級FPの視点)

政権の安定性は、私たちの生活に密接に関わる税制や相続などの公的な制度の安定性に直結します。もし頻繁に政権が交代し、法案が成立しにくい状況が続けば、税金の仕組みや社会保障のルールが不透明になり、家庭での将来設計や資産形成に大きな不安が生じます。選挙によって確かな政権基盤が築かれることは、国民の経済的な安心感を守るための重要な基盤となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

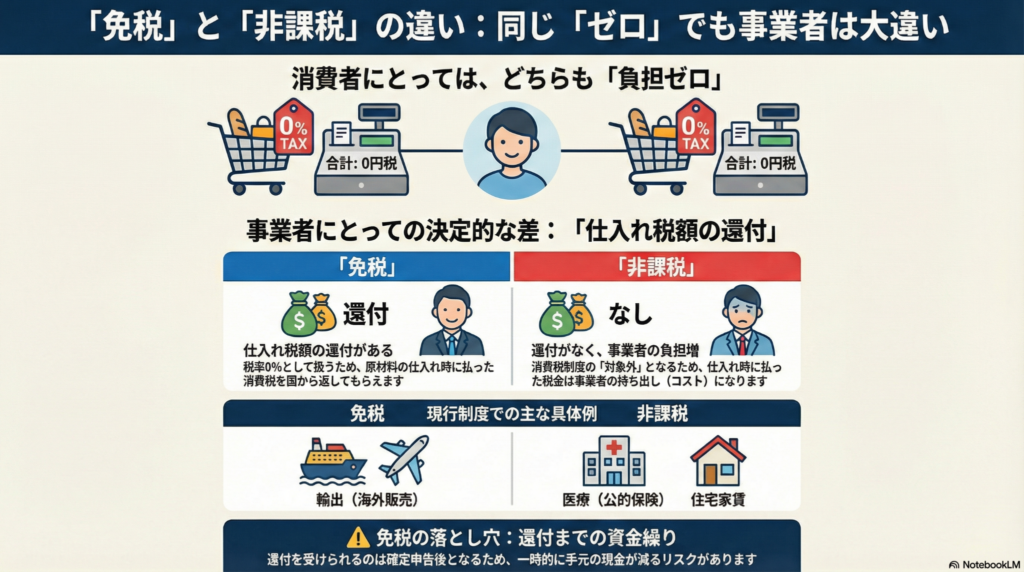

消費税ゼロの落とし穴?「免税」と「非課税」で変わる、私たちの生活と事業者の本音

消費者には同じ0円でも、事業者の還付有無を分ける決定的な違いがあります。 ・「免税」は還付が可能ですが、「非課税」は事業者のコスト負担が増大する恐れがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近の選挙や党首討論会で、特定の品目の「食品消費税ゼロ」という公約が話題になっていますね。私たち消費者にとっては「安くなるなら大歓迎!」と思える魅力的な言葉ですが、実は専門的な視点で見ると、その「ゼロ」を実現する仕組みには「免税」と「非課税」の二つのルートがあるんです。

どちらの仕組みを選ぶかによって、お店や企業の経営状況、さらには私たちが受けるサービスの質まで大きく変わってしまいます。一見同じに見える「税率ゼロ」の裏側に隠された、驚きの仕組みを紐解いていくちゅい!

■似て非なる「免税」と「非課税」の決定的な差

消費者から見ればどちらも「消費税を払わなくていい状態」ですが、事業者にとっては天国と地獄ほどの差があります。その最大の理由は、消費税という「ルール」の中に留まるか、ルールそのものの「対象外」になるかという点にあります。

免税とは、消費税の計算ルールを適用したまま、税率だけを「0%」にする仕組みです。これに対し、非課税は取引そのものが消費税制度の対象から外れてしまうことを指します。

免税は税率をゼロ%にするだけで、その他の関連するルールはこれまで通り適用されます。

この「ルールの適用」があるかないかで、仕入れの際に支払った消費税の扱いが変わります。免税の場合は、仕入れで支払った消費税を、確定申告によって国から「還付(返金)」してもらうことができます。しかし、非課税の場合はルール適用外なので、還付を受けることができません。つまり、事業者が仕入れ先に支払った消費税がそのまま事業者のコストになってしまうのです。

■なぜ土地や医療は「非課税」なのか?

その社会的背景 私たちの生活にも、すでに「非課税」の取引は存在しています。代表的なのが「土地の売買」や「公的保険診療の医療費」、そして「住宅の家賃」です。

土地が非課税なのは、その性質に理由があります。

土地は使用しても価値が減ることはなく、消費の対象とはいえないことから、消費税の性格にはなじまないとされています。

また、医療や住宅の家賃(居住用)は社会的な配慮から非課税とされています。ただし、ここで注意が必要なのが「事務所として使う家賃は課税対象」という点です。居住用か事業用かで扱いが変わるのは、専門家として見逃せないポイントです。

医療の現場では、非課税制度による「損税(消費税の累積)」が大きな問題となっています。医療機関は薬品や医療機器の仕入れ時に消費税を支払っていますが、患者さんからは税金を受け取れず、還付も受けられません。この「隠れたコスト」は診療報酬で補填される仕組みですが、国が決めた公定価格である診療報酬ではコスト増を十分にカバーしきれないケースが多く、経営を圧迫する要因となっているのです。

■輸出企業と「免税」の関係、そして資金繰りのリスク

一方、日本の基幹産業を支える輸出取引には「免税」が適用されています。海外へモノを売る際、日本の消費税は受け取れませんが、メーカーは原材料の仕入れにかかった消費税を国に申告して還付を受けることができます。これにより、国際的な価格競争力を維持しているわけですね。

しかし、免税制度にも「資金繰り」という大きなリスクが潜んでいます。

戻ってくるのはその都度でなく、確定申告した際に限られるため、資金繰りが厳しくなる恐れがあります。

事業者は仕入れの際にまず多額の消費税を身銭を切って支払います。そのお金が還付されるのは数ヶ月から1年先。その間のキャッシュフローをどう維持するかが、特に中小企業にとっては死活問題となるのです。

■結び:未来への問いかけ

「消費税ゼロ」という言葉の裏には、事業者の負担を軽くする「免税」か、事業者のコストを増大させる「非課税」かという、非常に重い選択肢が隠されています。

免税は企業の活力を守りますが、国の還付金(財政支出)を増大させます。対して非課税は国の支出を抑えますが、サービス提供側の経営を苦しめ、巡り巡ってサービスの質の低下や実質的な値上げを招くかもしれません。

私たちが将来にわたって質の高いサービスを受け続けるために、そして社会全体の公平性を保つために、どのような税制の形が最も望ましいのでしょうか? 目の前の「ゼロ」という数字だけでなく、その仕組みが社会の循環にどう影響するか、一度立ち止まって考えてみてほしいちゅい。

■専門家としての一言(司法書士・1級FPの視点)

消費税の「免税」と「非課税」は、事業の収益性に直結する重要な要素です。非課税事業者の場合、仕入れにかかる消費税は「税込経理」となり、全額が経費(コスト)として利益を圧迫します。一方、還付を受ける免税事業者は「税抜経理」を選択することで、財務状況をより透明化できますが、記事でも触れた通り還付までのタイムラグを考慮した高度な資金繰り管理が求められます。政策の議論を見る際は、消費者のメリットと事業者のキャッシュフローのバランスが適切に考慮されているか、注視していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

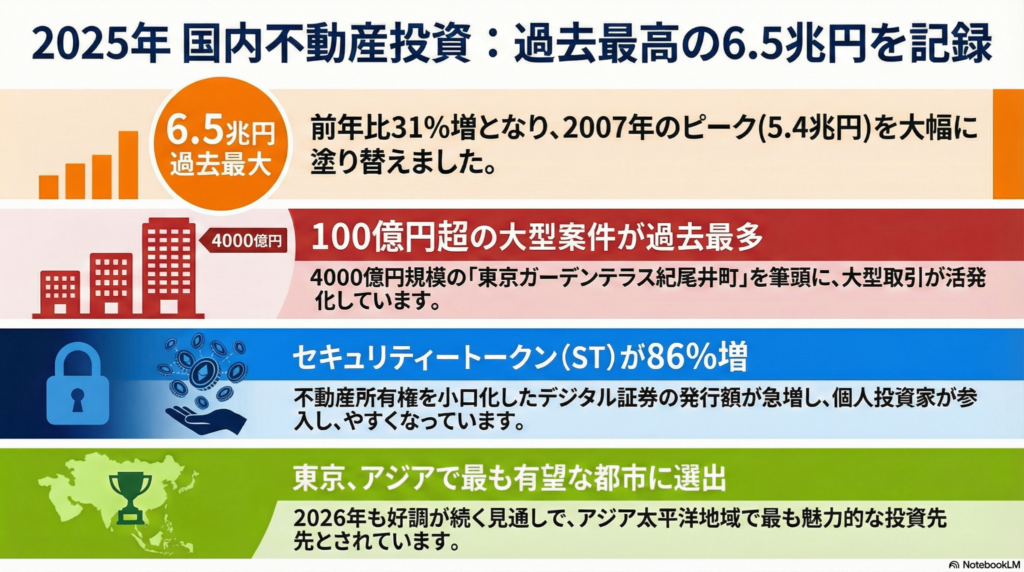

2025年、日本の不動産投資が過去最大を更新!個人が「巨大ビル」のオーナーになる時代へ

2025年の不動産投資額は過去最大の6.5兆円を突破。東京は世界一有望な市場です。 STによる不動産小口化の普及で、個人が巨大ビルのオーナーになれる時代が到来。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「不動産投資は大富豪だけの特権。自分には手の届かない高い枝の上の話……」なんて思っていませんか?その常識は、今まさにひっくり返ろうとしています。

2025年、日本の不動産市場は空前の熱気に包まれ、投資額は歴史的な大台を突破しました。最新のデジタル技術という「翼」を得て、私たち個人が東京のランドマークビルの「持ち主」になれる、ワクワクするような時代の幕開けを解説するちゅい!

過去最高「6.5兆円」の衝撃とその内訳

不動産サービス大手CBREの調査で、2025年の国内不動産投資額は6兆5210億円に達したことが分かりました。これはリーマン・ショック前のピーク(2007年)を軽々と飛び越え、調査開始以来の過去最大記録です!

市場の内訳を「鳥の目」で分析してみると、面白い変化が見えてきます。

- 市場全体: 前年比31%増と力強く羽ばたいています。

- 海外投資家: 前年比66%増(2兆4460億円)と、過去最大の熱視線を送っています。

- 国内投資家(REIT除く): 前年比27%増(2兆9250億円)でこちらも過去最大!

- 国内REIT: 一方で、REITは前年比4%減(1兆1500億円)と少しお休みモード。この停滞が、後述する「新しい投資スタイル」へのシフトを際立たせているんだちゅい。

「大型化しやすいオフィスの売買が活況だったうえ、データセンターの取引が見られるようになってきたことが要因だ」 (CBRE 能勢知弥氏)

1,000億円超えの「メガ案件」を仕留める群れの力

2025年は、1件100億円を超える「巨大な獲物」が154件も取引され、過去最多を記録しました。

【2025年の主なメガ取引事例】

- 東京ガーデンテラス紀尾井町: 4,000億円(米ブラックストーンが取得)

- 東急プラザ銀座(現ギンザノボ): 1,500億円

- 汐留シティセンター: 1,300億円

- 大阪堂島浜タワー: 1,000億円

かつて、こうした巨大なビルは一羽の「巨大な鷲(機関投資家)」しか手が出せませんでした。しかし今は、複数の投資家が力を合わせる**「共同事業体(ジョイント・ベンチャー)」**という仕組みが普及しています。小さな鳥たちも群れをなせば、巨木を動かせるようになったということだちゅい!

ブロックチェーンが変えた「個人の巣作り」

今、最も熱いのが**「セキュリティートークン(ST)」**による不動産の小口化です。 これは、巨大なビルの所有権を細かく切り分け、デジタル証券として販売するもの。「1羽で大鷲(ビル全体)を買うのは無理でも、その美しい羽根を1枚(小口)だけ持つ」ようなイメージだちゅい!

- 市場の急騰: 2025年のST発行額は1207億円(前年比86%増)!

- 累計の勢い: 累計発行額はすでに2500億円を突破しています。

- 手軽さ: 汐留シティセンターのような憧れのビルに、少額から投資できます。

「発売すると、すぐに売り切れるほど引き合いが強い」 (ケネディクス 関氏)

「個別の不動産に複数投資できることで、ポートフォリオを組めることが個人にとって魅力」 (三井住友トラスト基礎研究所 米倉氏)

自分だけの「投資の巣」を作る際、複数のビルに分散してリスクを抑える高度な戦略が、誰でも取れるようになったんだちゅい。

結論:2026年、東京はさらに「化ける」か?

この勢いは、2026年も止まりそうにありません。PwCの調査でも、アジア太平洋地域で**「投資・開発の見通しが最も有望」とされたのは東京**でした。低金利や円安背景だけでなく、都市としての底力が世界から評価されている証拠です。

技術の進化によって、投資のハードルは地面すれすれまで下がりました。巨大ビルのオーナーは、もう雲の上の存在ではありません。

あなたは、憧れのあのビルの「オーナー」として、新しい空へ飛び立つ準備はできていますか?(ちゅい!)

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

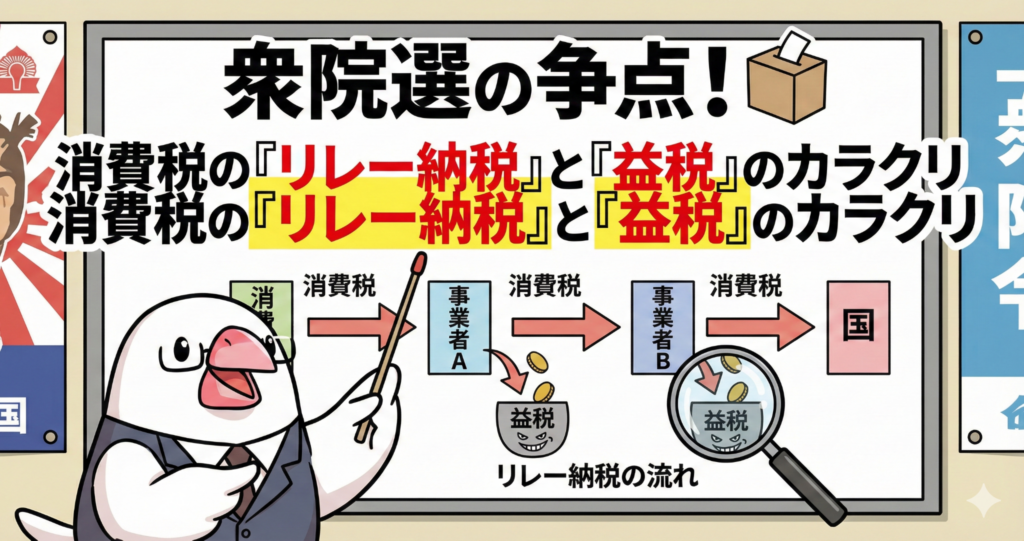

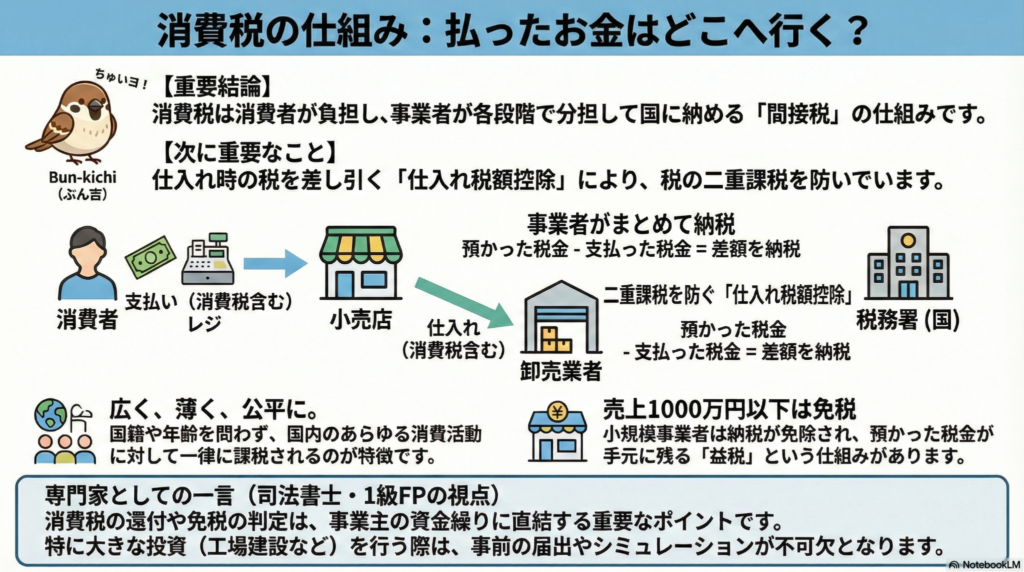

衆院選の争点!消費税の「リレー納税」と「益税」のカラクリ

消費税は消費者が負担し、事業者がバトンを繋ぐようにして国へ納める「分担」の仕組み。

売上1000万円以下の免税点による「益税」や、払いすぎた税が戻る「還付」など例外も多い。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に最も身近な税金といえば、買い物をするたびに支払う「消費税」ですよね。現在、衆議院議員選挙(衆院選)でも減税の是非が大きな焦点となっており、皆さんの関心も高まっているのではないでしょうか。しかし、お財布から出たその10%が、どのようなルートを辿って国庫へ届くのか、その「バトンの繋ぎ方」まで知っている人は意外と少ないものです。今回は、複雑に見える消費税の仕組みを、私ぶん吉がプロの視点でスッキリ整理して解説します!

1. 消費税は「リレー形式」で納められる

消費税は、国内で行われる幅広い消費活動に対して「薄く広く」課税されるのが最大の特徴です。国籍や年齢を問わず、例えば外国人旅行者が日本で食事や宿泊をした際にも平等に課税されます。

面白いのは、消費税を「負担する人」と「納める人」が分かれている点です。消費者が直接税務署へ行くのではなく、代金を受け取った事業者が一時的に税金を預かり、後でまとめて納めるという形式をとっています。

納税自体は事業者が担います

【ぶん吉の視点:制度の効率性とコンプライアンス】 なぜ消費者が直接納めないのか?それは「徴税コスト」を抑えるためです。何億人もの消費者が少額の税金をバラバラに納めるよりも、事業者がまとめて申告する方が、行政側の事務負担も軽く、徴収漏れも防げるという合理的な判断(行政の効率性)に基づいているのですよ。

2. 「仕入れ税額控除」が二重課税を防ぐ

消費税の仕組みを支える核心的なルールが「仕入れ税額控除」です。一つの商品が消費者に届くまでには、多くの事業者が関わっています。

- 【製造業者】:商品を1,100円(税100円)で小売店に売る。

- 【小売業者】:仕入れ時に100円の税を払い、客に1,650円(税150円)で売る。

- 【消費者】:150円の税を負担する。

この時、小売業者が「預かった150円」をそのまま全額納めると、製造業者が既に納めた100円と重なり、国が二重に税を取ることになってしまいます。そのため、事業者は「預かった税額」から「仕入れで払った税額」を差し引いた分だけを納めればよいことになっています。

【ぶん吉の視点:公平性を保つためのバトン】 この仕組みにより、納税の負担は流通に関わる各事業者に「付加価値」に応じて分散されます。まさに、社会全体でバトンを繋ぎながら、公平に税を分担する工夫がなされているわけですね。

3. 税金が戻ってくる?「還付」の意外なルール

消費税は「払うばかり」ではありません。実は、国からお金が戻ってくる「還付」という仕組みが存在します。

例えば、メーカーが新しい工場を建設するために多額の設備投資を行った場合を考えてみましょう。この時、売上で客から「預かった税金」よりも、建設費用などで「支払った税金」の方が多くなることがあります。この状態は国が税金を取り過ぎていることになるため、確定申告を行うことで、その差額を返してもらうことができるのです。

【ぶん吉の視点:キャッシュフローの重要性】 大規模な投資を伴うビジネスにとって、還付は単なる返金ではなく、企業の現金を支える重要な要素です。事業を鳥瞰(ちょうかん)する際には、消費税の還付まで含めた資金計画を立てることがプロの鉄則ですよ。

4. 売上1000万円以下の「益税」という特例

原則として全ての事業者が納税に関わりますが、事務負担を考慮した特例があります。年間の売上高が1000万円以下の小規模な事業者は、納税の義務が免除されるのです。

この「免税事業者」が消費者から受け取った消費税は、国に納付されず手元に残ります。これが、いわゆる「益税」です。現在、この益税を「公平性の観点からどう扱うべきか」という議論が政治の場でも活発になっています。

【ぶん吉の視点:免税と還付のトレードオフ】 ただし、免税事業者には「仕入れ税額控除ができない」という大きな制約があります。もし高額な機材を買って「還付」を受けたいと思っても、免税事業者のままではお金は戻ってきません。どちらが有利かは状況次第という、制度の奥深さがここにあります。

5. 1989年以前には「トランプ類税」があった

日本の消費税の歴史は、1989年に一律3%で導入されたことから始まりました。それ以前は、特定の品目にだけ重い税をかける「個別物品税」が主流だったのです。

かつてはトランプや花札などの娯楽品に課税される「トランプ類税」というユニークな税金もありました。しかし消費税の導入と共に、こうした個別の税金は大部分が廃止されました。

【ぶん吉の視点:税の「中立性」へのシフト】 特定の「贅沢品」を狙い撃ちにするのではなく、あらゆる消費活動を「中立」に扱う。これが現代的な消費税の考え方です。特定の品目から「幅広い消費」へと課税対象がシフトした歴史は、まさに日本経済が成熟した証とも言えるでしょう。

まとめと問いかけ

消費税は単なる出費ではなく、事業者がバトンを繋ぎ、還付や免税といった特例を挟みながら運用されている、極めて精巧なリレーシステムです。

衆院選のニュースで「消費税減税」の議論を聞くとき、その議論が「事業者のリレー」や「益税の不公平感」にどう影響するのか、少しだけ羽を伸ばして深掘りして考えてみませんか?制度のキホンを知ることで、政治家の公約の裏側も見えてくるはずですよ。

専門家としての一言(司法書士・1級FPの視点) 消費税の仕組みを理解することは、ビジネスの損益管理や個人の資産形成において、強固な防衛ラインを築くことに繋がります。司法書士やFPとして多くの方の相談に乗りますが、税の「例外」や「歴史」を知る人ほど、変化に強い家計や事業を築かれています。ニュースの表面的な数字に惑わされない、確かな洞察力を養っていきましょうね。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

フラット35が最高金利を更新!2.26%上昇の裏で起きている「意外な変化」とは?

フラット35が4カ月連続上昇し、現行制度で過去最高の2.26%に達しました。 金利上昇局面ながら、返済の安定を求める申請戸数が前年比で約5割も急増しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今、住宅ローン市場で何が起きているのか?

「住宅ローンの金利がまた上がった」というニュースを耳にして、マイホームを夢見る皆さんの心はざわついているのではないでしょうか。特に長期固定金利の代表格である「フラット35」の大幅な上昇は、家計の将来設計に直結する一大事です。

「なぜ今、これほどまでに金利が上がっているのか?」そして「この逆風下で、なぜ利用者が急増しているのか?」。今回は、専門アドバイザーの視点から、市場で起きている意外な変化の正体を解き明かします。羽を休めている暇もないほどの激動のニュース、しっかり解説するちゅい!

現行制度開始以来「最高水準」への到達

2025年2月、フラット35の金利は歴史的な節目を迎えました。借入期間21年以上、融資率9割以下の条件において、最低金利が**2.26%**を記録。これは、2017年10月に現在の制度がスタートして以来、最も高い数値です。

特筆すべきは、これで4カ月連続の上昇となった点です。

「借入期間が21年以上で、住宅の購入価格に対する融資率が9割以下の場合の最低金利は2.26%だった。1月は2.08%で、4カ月連続で前月比で上昇した。」

ぶん吉の分析:0.18%の跳ね上がりが持つ意味

先月の2.08%から今月の2.26%へ、わずか1カ月で0.18%銀行などの金融機関によって実際の金利が異なるため、自身の検討先での確認がより重要になっています。

金利を押し上げた「2つの背景」

なぜこれほど急激に金利が上がっているのでしょうか。そこには、個人の努力ではコントロールできない2つのマクロな要因が絡み合っています。

- 日銀による政策金利の引き上げ 2025年12月、日本銀行が政策金利を引き上げたことが、住宅ローン金利を含む市場金利全体を押し上げる直接的なトリガーとなりました。

- 債券市場での売り(財政悪化への懸念) 衆議院選挙において、与野党が「消費税減税」を掲げたことが市場に波紋を広げました。減税による税収減が日本の財政を悪化させると懸念した投資家が債券を売り、その結果として長期金利が上昇するという連鎖が起きているのです。

ぶん吉の分析:外部要因の波に飲まれない視点を

住宅ローンのコストは、私たちの生活とは一見遠い「選挙公約」や「債券市場の動向」によって、これほどダイレクトに左右されてしまいます。国の政策や政治の動きが、月々の返済額という非常に身近な数字に直結している現実を再認識する必要があります。

【逆説的】金利が上がっているのに「申請が5割増」の怪

金利が上がればローンを敬遠したくなるのが一般的ですが、市場では逆転現象が起きています。2025年10〜12月の申請戸数は1万4955戸に達し、前年同期と比べて5割弱も増加しているのです。

この背景にあるのは、消費者の鋭い「リスク回避心理」です。

- 返済見通しの確定:今後さらに金利が上がる不安があるからこそ、「今のうちに完済までの返済額を確定させたい」というニーズが強まっています。

- 固定型への安心感:コストが上がってでも、将来の変動リスクを排除して「確実性」を買うという選択が支持されています。

ぶん吉の分析:コストよりも「将来の平穏」を優先

利用者は、金利という「現在のコスト」の上昇以上に、将来さらに金利が上がるかもしれないという「不確実性」をリスクと捉えています。「これ以上、金利に一喜一憂したくない」という心理的な安定を優先するシフトが、この5割増という驚異的な数字に表れているちゅい。

これからの住宅ローン選びに必要な視点

フラット35の金利が過去最高を更新し、上昇トレンドが鮮明になりました。しかし、申請戸数の急増が物語る通り、今は単に「どこが一番低いか」を探す時期ではなく、**「ライフプランの安定性をどう守るか」**を真剣に考えるべき時期へと変わっています。

金利上昇は確かに厳しい現実ですが、それは自分の人生において「予測可能な安心」をいくらで買うか、という価値観を問い直す機会でもあります。

今後も金利の上昇が予想される中で、あなたなら「今の安心」と「将来の不透明さ」、どちらを優先して大切な住まいの計画を立てますか?

しっかり考えて、後悔のない選択をしてほしいちゅいヨ!

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

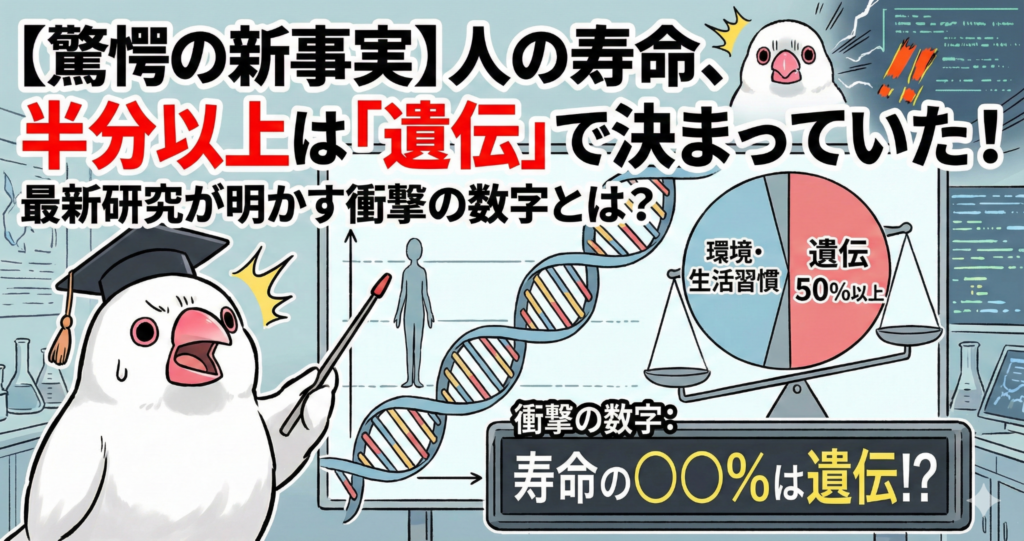

【驚愕の新事実】人の寿命、半分以上は「遺伝」で決まっていた!最新研究が明かす衝撃の数字とは?

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

自分の寿命は、日々の生活習慣で決まるのか、それとも親から受け継いだもので決まるのか?誰もが一度は考えたことのある問いではないでしょうか。これまでの常識では、寿命に対する遺伝の影響は小さいと考えられてきました。しかし、その常識を覆す「驚きの研究結果」が発表されたんです!

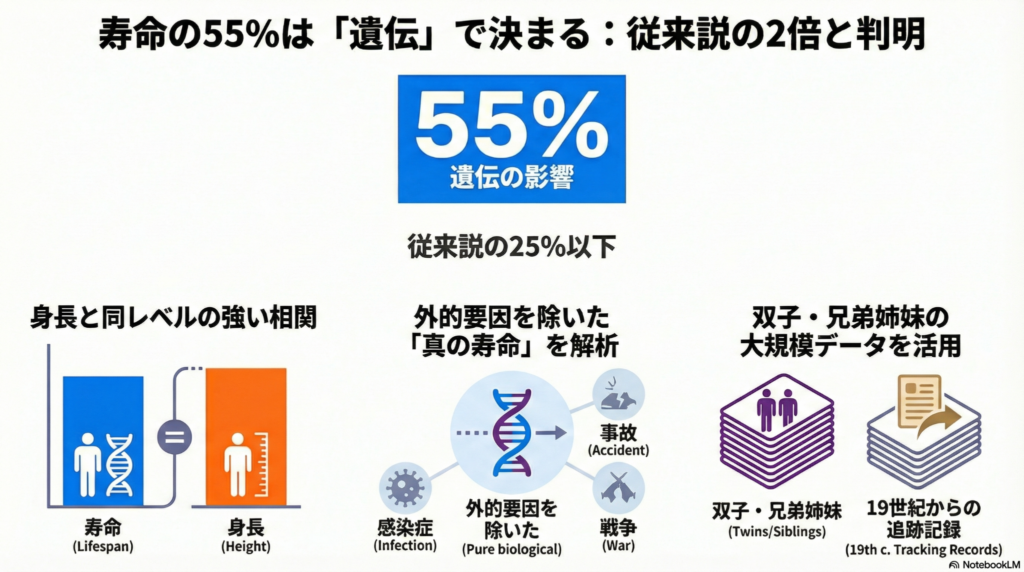

【衝撃の結論】寿命の遺伝要因は「55%」だった

イスラエルを中心とする国際研究チームが、世界的な科学誌「サイエンス」に発表した最新の研究によると、なんと**「人の寿命の長さにおける遺伝要因は55%に達する」**ことが明らかになりました。

この「55%」という数字がどれほど大きいかというと、人の身長における遺伝率(50%以上)に匹敵するほどの影響力です。つまり、この研究が示唆しているのは、私たちの潜在的な寿命は、身長のような基本的な身体的特徴と同じくらい、DNAに書き込まれている可能性があるということです。

ぶん吉の考察: 見た目だけでなく、”命の長さ”という根源的な部分まで、私たちは親から多くを受け継いでいるんですね。なんだか不思議な気持ちです(ちゅん)!

なぜ今までの説と違うの?常識が覆ったワケ

「あれ?遺伝の影響ってもっと小さいって聞いたけど…」と思った方もいるかもしれません。その通り、これまでの研究では、寿命における遺伝要因は**「25%以下」**とされてきました。

では、なぜ過去の研究では数値が低かったのでしょうか?その理由は、**「感染症」や「事故」、さらには「戦争や災害」といった”外的要因”**が、本来の遺伝的な影響を正しく評価する上でのノイズ(邪魔)になっていたからです。過去のデータには、本来もっと長く生きられたはずが、病気や不慮の出来事で亡くなったケースが多く含まれており、純粋な遺伝の影響だけを抜き出すことが難しかったのです。

ぶん吉の考察: 昔の研究では、正確なデータを取り出すのが難しかったんですね。科学の進歩ってすごいです!(ちゅい!)

どうやって突き止めた?最新研究の舞台裏

今回の研究チームは、この数値をより正確に導き出すため、過去の大規模なデータを最新の分析手法で洗い直しました。研究チームは、デンマークやスウェーデンで記録されていた双子の追跡研究データや、米国の長寿者の兄弟姉妹といった複数の大規模データを、精巧な数理モデルを用いて再解析したのです。特に、一緒に育った双子と、別々の家庭で育った双子のデータを比較することで、遺伝以外の環境要因を巧みに切り離しました。遺伝子が全く同じ個人を異なる環境で比べることで、環境ではなく遺伝子がどれだけ影響しているかを、より純粋に割り出すことに成功したのです。

まとめ:これからの私たちに何ができる?

今回の記事のポイントをもう一度おさらいします。

- 人の寿命における遺伝の影響は、これまで考えられていた2倍以上の「55%」にもなる。

この衝撃的な発見は、今後、老化や寿命に関わる遺伝子の新たな研究につながる可能性を秘めています。

最後に、少し考えてみてください。 遺伝の影響が55%だとして、残りの45%は私たち自身の手に委ねられています。この数字を知った上で、あなたは今日からどんな一日を過ごしますか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

金の「安全神話」崩壊?1日で4兆ドルの消失が教える、資産防衛の真実

金価格が1日で4兆ドル消失。安全資産から投機商品へと変貌し、急落リスクが顕在化。 次期FRB議長指名を機に利確売りが連鎖。安易な流行への追随は大きな損失を招く。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、大切に蓄えた「エサ(資産)」をどこに預けていますか?最近、投資の世界では背筋が凍るような事件が起きました。これまで「究極の安全資産」と信じられてきた金(ゴールド)の価格が、わずか1日で約4.3兆ドル(約670兆円)分も消失したのです。

1日の下落幅としては過去最大、下落率も1980年以来という歴史的な暴落に、多くの投資家が羽をバタつかせて狼狽しています。「金は持っていれば安心」という常識が、なぜこれほど脆く崩れ去ったのでしょうか。その裏側には、金がもはや私たちの知る「静かな安全資産」ではなくなっているという、恐ろしい変貌がありました。

1 「安全資産」が「投機商品」へ変貌した衝撃

今回の急落劇(1月29日から30日にかけて)の凄まじさは、数字を見れば一目瞭然です。人類がこれまでに採掘してきた金の総量は約22万トン。その時価総額は約40兆ドルに達していましたが、その1割にあたる4兆ドル以上が、たった1日で吹き飛んだのです。

本来、金は発行体を持たず価値がゼロにならないため、有事の際の「価値の保存」として重宝されてきました。しかし、2000年代にETF(上場投資信託)が登場したことで、金の性質は一変しました。指先ひとつで売買できる利便性が、皮肉にも金から「安定」を奪ってしまったのです。

マーケットアナリストの豊島逸夫氏は、現在の状況をこう分析しています。

「利便性から、ヘッジファンドなどリターンを追求する投資家にも広く買われるようになった」

2025年の投資需要は前年比8割増という過熱ぶりを見せ、採掘量の6割を投機的なマネーが占めるまでになりました。利ざやを狙うハゲタカのような投資家たちが群がった結果、金は「安全な避難所」から「激しい投機会場」へと姿を変えていたのです。

2 45歳経営者の悲劇:ブームへの追随が招く落とし穴

「みんなが買っているから」「友人が儲かっているから」。そんな甘いささやきに誘われて、高い枝に飛び乗ってしまった方の悲劇をご紹介しましょう。

ある45歳の企業経営者の男性は、1月30日の朝、金・銀・プラチナ・パラジウムの4種類の貴金属ETFに、それぞれ100万円ずつ、計400万円を投じました。上がり続ける相場で利益を出していた友人の言葉を信じ、「分散投資をしていれば安心だ」と考えたのでしょう。

しかし、購入直後にマーケットは一斉に牙を剥きました。貴金属価格はそろって暴落。わずか2日後の夕方には、評価損が80万円を超えるという惨惨たる結果となりました。

このエピソードは、メディアの過熱報道や周囲の成功談を鵜呑みにすることの危うさを、私たちに突きつけています。市場が最も盛り上がっている瞬間に参入することは、暴落の「バトン」を最後に受け取るリスクを伴うのです。

3 「ウォーシュ・ショック」:タカ派指名がトリガーに

この歴史的な急落を引き起こした直接のトリガーは、米連邦準備理事会(FRB)の次期議長にウォーシュ元理事が指名されたことでした。

ウォーシュ氏は、金融引き締めに積極的な「タカ派」として知られています。なぜタカ派の登場が金売りを招くのか、その仕組みはシンプルです。彼が進めるであろう利上げ(高い金利政策)は、利息を生まない金の保有コストを相対的に高め、米ドルをより魅力的なものにします。

「金一択」で膨れ上がっていた投機マネーは、この指名を「逃げ時(利益確定)」の合図と捉え、一斉に売り浴びせました。さらに、自己資金の何倍もの取引を行う「レバレッジ(信用取引)」が、価格下落に伴う強制決済を呼び込み、下落が下落を呼ぶ地獄の連鎖を増幅させたのです。

4 長期的な強気姿勢と、拭えない不透明感

足元では混乱が続いていますが、市場の予測は大きく割れています。

- 強気の予測: 米JPモルガンは2月1日のリポートで、2026年末の価格予想を6300ドルへと大幅に上方修正しました。実物資産への分散ニーズは依然として根強いと見ています。

- 現場の動き: 実店舗である田中貴金属銀座本店では、2日の急落を受けて買い注文が8割を占めるなど、「安値拾い」の個人客が殺到しています。

- 慎重な見方: マーケット・ストラテジィ・インスティチュートの亀井氏は「長期トレンドは不変」としつつも、変動幅が大きすぎたため「調整は長引く可能性がある」と警鐘を鳴らしています。

次期議長候補のウォーシュ氏が今後、具体的な引き締めに言及すれば、金価格にとってさらなる向かい風となることは間違いありません。

結論

「金=絶対安全」という神話は、1日で4兆ドルが消えるという事実の前に、もろくも崩れ去りました。金は今や、投機マネーに翻弄される「リスク資産」としての顔を隠し持っています。

大切な資産や相続のための資金を守るには、流行という名の「甘い蜜」に誘われるのではなく、その資産が置かれた環境を冷静に、鳥のような広い視野で見渡す目が必要です。

最後に、ぶん吉からあなたに問いかけます(ちゅい!)。

あなたの「安全資産」は、本当に安全ですか?

本当の安心は、流行を追うことではなく、リスクの正体を正しく知ることから始まります。今一度、ご自身のポートフォリオの「羽色」をチェックしてみてくださいね。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。