Author Archive

高市首相の新しい方針で私たちの生活はどう変わる?

飲食料品の消費税が2年間限定で0%へ。検討が加速し家計の負担が軽くなります。 毎年予算を追加するやり方をやめ、長期的な視点で日本の成長にお金を使う仕組みを作ります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、最近のニュースで「高市首相の施政方針」という言葉を耳にしませんでしたか?「国の難しい方針なんて自分には関係ないかな」と思うかもしれませんが、実は今回の発表、私たちの食卓や働き方に直結するとっても大切なお話なんです。まるで新しい季節の風が吹いてくるような、ワクワクする日本の未来予想図を一緒に見ていきましょう!

食卓の味方!2年間の消費税ゼロ検討

一番の注目は、なんといっても食べ物や飲み物にかかる消費税についてです。政府は、私たちの生活を支えるために、飲食料品の消費税を「2年間だけ0%にする」という驚きの案を検討しています。

この計画の素晴らしいポイントは、将来への借金(特例公債)を増やさずに実現しようとしている点です。ふつう、税金を下げると国は借金をして穴埋めをしますが、今回は別の場所から財源を探す工夫をしています。これは「将来の子供たちにツケを回さない」という、とても誠実な考え方なんです。

「飲食料品については特例公債に頼ることなく、2年間に限り消費税をゼロ税率とすることにつき、スケジュールや財源の在り方など実現に向けた検討を加速する」

さらに「国民会議」という場所で、税金と社会保障のバランスを整え、みんなが公平に安心できる仕組み(給付付き税額控除など)についても、夏までに出口を見つける予定です。

無駄遣いをなくす予算作りの大改革

これまでの日本の予算作りは、年度の途中で足りなくなった分を「補正予算」として後からつぎ足すことが当たり前になっていました。しかし、これからはその習慣とサヨナラしようとしています。

高市首相は、最初から「これだけのお金が必要だ」と計画を立てて予算を組む(当初予算で措置する)方針を打ち出しました。これによって、社会全体の「予見可能性」が高まります。

予見可能性とは、簡単に言うと「先の見通しが明るくなること」です。お天気がわかれば遠足の準備ができるのと同じで、国の予算がはっきりしていれば、企業も安心して新しいことに挑戦できるようになり、それが日本の成長につながるのです。2027年度に向けて、2年がかりで予算の作り方を根本から変えていく大きな挑戦が始まります。

未来のロボットやバイオへの投資

未来の日本をもっと元気にするために、新しい技術への投資もパワーアップします。たとえば、病院でテキパキ働くロボットや、今まで治せなかった病気を治す新しいお薬(バイオ技術)など、私たちの生活を便利で豊かにする分野にお金を集中させます。

単にお金を出すだけでなく、古いルールを見直したり、頑張る企業を応援する「認定制度」を作ったりして、民間の会社が羽ばたきやすい環境を整えます。

さらに、世界中で活躍するすごい新興企業(ユニコーン企業)を育てたり、南鳥島の海の底に眠る「レアアース」という宝探しを急いだりして、日本独自の強みを作ろうとしています。こうした取り組みの結果を数字でしっかり示す方針なので、私たちも「日本がどれくらい成長したか」を実感しやすくなりますね。

多様な働き方と健康を守る仕組み

私たちの「働き方」についても新しい提案があります。テレワークや副業、自分のペースで仕事を進める「裁量労働制」など、大空を自由に飛ぶ鳥のように、自分に合った働き方を選べるようにする方針です。

ここで大切なのが、ただ自由に働けるようにするだけでなく「健康確保措置」という仕組みをセットで導入することです。一生懸命働くあまりに体を壊してしまわないよう、しっかり守る視点が入っているのは、私たちにとって非常に心強いことですね。

よくある疑問(FAQ)

- 質問:消費税0%はいつから始まるの?

回答:具体的な時期はこれから決まります。野党の協力も得ながら、夏前には考えをまとめ、法律を変えるための準備を急ぐとしています。

- 質問:借金が増えて日本の財政は大丈夫なの?

回答:そこもしっかり考えられています。国全体の経済(GDP)を大きくして、借金が増えるスピードよりも経済が成長するスピードを速くすることで、借金の比率を下げていく方針です。しっかり家計管理をしているお家のように、マーケットからも「日本は信頼できる」と思われることを目指しています。

まとめと未来への問いかけ

今回の改革案を見てみると、日本は「今の生活を楽にすること(消費税ゼロ)」と「将来の成長(新しい技術や予算の改革)」を両立させようとしています。まさに、今の安心と未来の希望を、両方の翼でつかもうとする大きな一歩です(ちゅい!)。

国がこうして新しい仕組みを作ろうとしている中で、みなさんは自分の生活や働き方を、これからどう変えていきたいと思いますか?

専門家としての一言(司法書士・1級FPの視点)

今回の施政方針案は、家計に直接的なプラスの影響を与える一方で、国の予算管理を根本から見直そうとするものです。私たち一人ひとりにとっても、短期的な減税の恩恵を単に消費するだけでなく、余った資金をNISAなどの積立投資に回すなど、長期的な視点での資産形成を考える絶好の機会です。制度の変化を賢く活用し、将来の変化に強い家計の土台を築いていきましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

成年後見制度を使うとクビになる!?最高裁も注目する「働く権利」を巡る大ニュース

成年後見による一律の就業制限は、憲法違反となる可能性がある重大なニュースです。 180以上の法律から制限が消え、個別の能力で判断する仕組みへ大きく変わりました。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。 今日は、成年後見制度という「自分を守るための仕組み」を使ったことで、逆に大切な仕事を失ってしまった男性のニュースについてお話しします。

本来、困っている人を助けるはずの制度が、どうして働く権利を奪う「足かせ」になってしまったのか。そして今、社会がどのように変わろうとしているのか、専門家としての視点を交えて詳しく解説します。

守るための制度が、なぜ「足かせ」になったのか?

成年後見制度は、認知症や障害などで判断能力が十分ではない方の財産や権利を守るための大切な制度です。しかし、驚くことに、この制度を利用したことがきっかけで、長年続けてきたやりがいのある仕事を辞めざるを得なくなった人がいます。

「自分を守るために良かれと思って始めた手続きで、仕事を失う」。そんな矛盾した出来事が、これまでの日本の法律では当たり前のように起きていたのです。

衝撃の事実:警備員の仕事を奪った「古い法律」の壁

かつての「警備業法」という法律には、成年後見制度を利用している人は警備員になれないという「仕事に就けない決まり」がありました。

この決まりの歴史をたどると、1972年にできた法律が1982年に改正された際、アルコールや薬物の中毒者と同じ扱いで「禁治産者(現在の成年被後見人)」が制限の対象に加えられたのが始まりです。当時は「判断能力が不十分な人はミスをする」という強い偏見があったのですね。

岐阜県で警備員として働いていた、軽度の知的障害がある男性の事例を見てみましょう。彼は同僚からも頼りにされ、充実した毎日を送っていました。ところが、家族が勝手にローンを組んでしまうといった被害から自分の身を守るために制度を利用した結果、当時の法律によって退職を余儀なくされてしまったのです。

男性は裁判で、次のように切実な思いを語っています。

警備員の仕事にやりがいを感じていた。なぜ辞めなければならなかったのか。

真面目に働く人の意欲を、古い時代の偏見に基づいたルールが奪ってしまったのです。

大きな変化:裁判所の判断と180もの法律の改正

この問題に対し、裁判所は非常に厳しい判断を下しました。岐阜地裁や名古屋高裁は、この制限は1982年当時から必要性も合理性もなく、「国会が法律を作る際の裁量の範囲内にとどまっていない」と指摘。つまり、憲法が保障する「職業選択の自由」を侵害しており、当時からずっと憲法違反だったと厳しく批判したのです。

この訴訟は社会を動かす大きなきっかけとなりました。政府は「障害者差別や偏見につながる」という批判を受け、国家公務員法や弁護士法など、同様の制限があった約180もの法律から、こうした決まりを一括で削除したのです。

これまでは「制度を使っているから一律にダメ」と形式的に排除していましたが、これからは<b>「その仕事に必要な能力があるかどうかを個別に審査する」</b>という、本人の尊厳を守る考え方に変わりました(ちゅいヨ!)。

よくある疑問(FAQ)

Q1:成年後見制度を使うと、今でもすべての仕事ができなくなるの?

A:いいえ、法律が改正されたため、現在では「制度を利用している」という理由だけで一律に仕事ができなくなることはなくなりました。安心して制度を検討できます。

Q2:なぜ昔はそんなに厳しい決まりがあったの?

A:かつては、成年被後見人を「禁治産者」と呼び、中毒者などと同列に扱うなど、強い偏見があったためです。不祥事を防ごうとするあまり、行き過ぎた制限が設けられていました。

Q3:制度を使っても、その仕事ができるかどうかはどうやって決まるの?

A:現在は、資格ごとに適性や能力を個別に審査する仕組みに変わっています。形式的な理由で一発アウトになるのではなく、実態に合わせて判断されるようになっています。

まとめ:誰もが安心して制度を使える社会へ

今回の裁判や法律の改正は、障害や病気があっても、その人らしく働き続ける権利を守るための歴史的な一歩となりました。

「自分を守るための制度」を使うことが、キャリアや夢を諦める理由になってはいけません。今回の変化によって、制度利用への不安が解消され、より多くの人が自分らしく暮らせるようになることが期待されています。

あなたやあなたの大切な人が制度を使うとき、どんな社会であってほしいですか?誰もが自分の能力を活かし、尊重し合える社会を一緒に考えていきたいですね。

専門家としての一言

一連の違憲判決と一括法改正により、成年後見制度を利用することに伴う法的な不利益はほぼ解消されました。これは、本人の「自己決定権」を尊重するという国際的な潮流にも合致する大きな前進です。

今後は、形式的な欠格条項の削除にとどまらず、個々の事案において本人の実務能力をいかに公正に評価し、適正な制度運用につなげていくかが問われます。司法書士やFPなどの専門家は、本人の就労の機会を奪うことなく、その財産と権利をいかに調和させて守り抜くか、より高度なサポートが求められる時代になるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

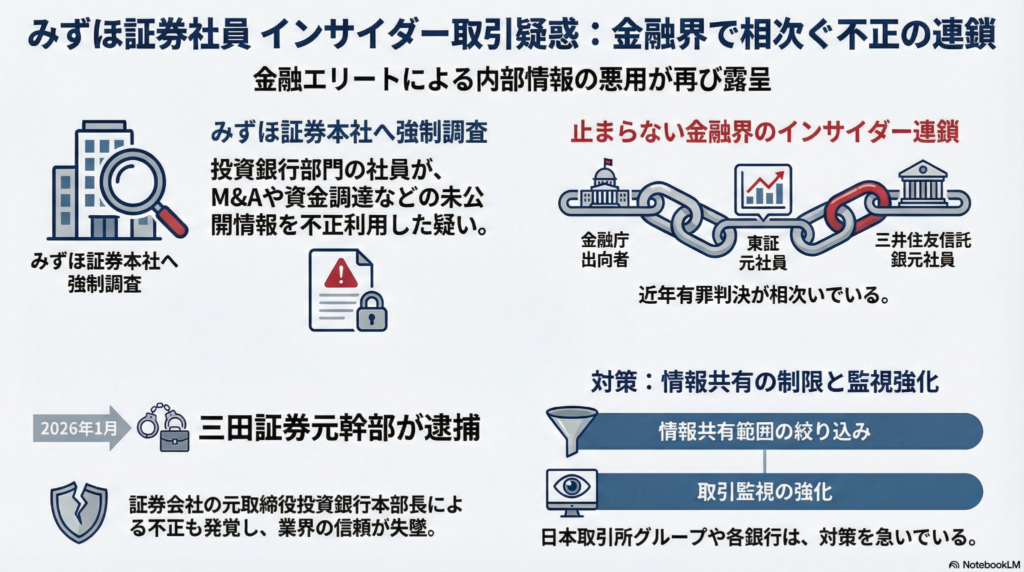

みずほ証券の社員が不正!?インサイダー取引の衝撃的な実態と防止策

証券のプロが内部情報を悪用する不正取引は、決して許されない犯罪です。

信頼を裏切る不正には厳しい調査が入り、業界全体で再発防止が進んでいます。こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

大手証券社員による「信頼の崩壊」 みずほ証券の「投資銀行部門」に所属する社員が、仕事で得た秘密の情報を悪用して株を売り買いする「インサイダー取引」を行った疑いで、証券取引等監視委員会の強制調査を受けました。

「投資銀行部門」とは、皆さんに分かりやすく言うと、会社を相手にする専門の部署のことです。新しい事業を始めるためのお金を株や債券で集める手伝いをしたり、会社同士がくっつく「合併」や「買収(M&A)」のアドバイスをしたりしています。

いわば、企業の重大な秘密を誰よりも早く知ることができる「情報の最前線」です。そんなプロが、立場を悪用して自分だけ儲けようとした疑いがあるため、監視委員会は東京・千代田区にある本社にまで乗り込んで調査を行いました。これは極めて異例で重い事態です。

みずほ証券は次のようなコメントを出しています。

「監視委から調査が行われていることは事実で、引き続き調査に全面的に協力していく」

後を絶たない金融業界の不祥事

残念なことに、本来は市場のルールを守るべき立場の人たちによる不正が続いています。

- 2025年:金融庁に出向していた元裁判官がインサイダー取引に関与(有罪判決)

- 2025年:東京証券取引所の元社員がインサイダー取引に関与(有罪判決)

- 2025年:三井住友信託銀行の元社員がインサイダー取引に関与(有罪判決)

- 2026年1月:三田証券の元取締役投資銀行本部長が逮捕

監視する役所や取引所、大手銀行の幹部など、いわゆる「市場の門番(ゲートキーパー)」が逮捕される事態に、ぶん吉は強い憤りを感じるもち。

彼らの高い給料や社会的な地位は、投資家からの「信頼」があるからこそ成り立つものです。その信頼を自分から切り売りして小銭を稼ごうとするのは、構造的な裏切りだと言えます。秘密を知っているという優越感が、「自分たちは法律より上の存在だ」という勘違いを生んでしまったのかもしれませんね。

不正を防ぐための新しい取り組み

こうした事態を受けて、各社は「仕組み」で不正を防ぐ対策を急いでいます。

例えば、三井住友信託銀行は2025年3月から、社員の株取引を厳しくチェックする「株取引のモニタリング」を強化しました。また、日本取引所グループ(JPX)も2025年1月から、会社の重要な秘密に触れられる人の人数を最小限に制限する「重要情報の共有範囲の絞り込み」を始めています。

情報を知る人を減らし、取引を常に監視することで、不正の芽を摘もうとしているんだもち。みんなが安心して投資できる市場を守るために、こうした厳しいルールは絶対に必要だもち(ちゅいヨ!)。

よくある疑問(FAQ)

Q1: インサイダー取引って、結局何がいけないの?

A1: 「自分だけが知っている秘密」を使ってズルをするからです。これが許されると、何も知らない一般の投資家が損をしてしまい、誰も株を買わなくなって経済が壊れてしまいます。

Q2: なぜバレてしまうの?

A2: 「証券取引等監視委員会」というプロの監視チームが、すべての株の動きを高性能なシステムでチェックしているからです。不自然なタイミングでの儲けは、すぐに見つかります。

Q3: 証券会社の人じゃなくても捕まることはある?

A3: もちろんです。会社の関係者から秘密を聞いて取引をした家族や友人も、インサイダー取引として逮捕される可能性があります。

まとめと未来への問いかけ

みずほ証券という日本を代表する会社で起きた今回の事件は、金融業界全体の信頼を大きく傷つけました。各社が対策を始めていますが、最後に大切なのは、そこで働く一人ひとりの心構えです。

どれだけ便利な仕組みができても、使う側の倫理観が壊れていては意味がありません。皆さんは、自分のお金を預ける金融機関に、どのような姿勢を一番に求めたいですか?

専門家としての一言(司法書士・1級FPの視点)

金融市場は「公平性」と「透明性」があって初めて成立するものです。内部情報を利用したインサイダー取引は、情報の非対称性を悪用して誠実な投資家を欺く行為であり、健全な経済活動を著しく阻害します。各金融機関には、形式的なルール作りを超えた、プロフェッショナルとしての高い倫理観とコンプライアンス意識の徹底が求められます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本の財布が大ピンチ?「消費税ゼロ」と「防衛費」の知られざる裏側

消費税減税と防衛費増で国の予算が足りず、赤字国債に頼る厳しい状況が続きます。 一時的なお金で穴埋めしても、将来的な増税や支出削減は避けられない課題です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、想像してみてください。お家のお給料が減るのに、家の警備をうんと厳重にするためにお金をたくさん使うことになったらどうしますか?

今の高市政権が考えていることは、まさにこれと同じなんです。「国民の生活を助けるために、食べ物の消費税を0円にしよう」という首相にとって悲願の政策がある一方で、「国を守るための防衛費もこれまで以上に必要だ」という状況になっています。

やりたいことにお金がかかるのに、入ってくる税金を減らそうとしている……。この矛盾した状況を個人の家計でいえば、貯金を切り崩したり借金をしたりして、なんとかその場をしのいでいる非常に危うい状態といえます。

食品の消費税「5兆円」の穴はどう埋める?

高市政権は、衆院選の公約として「食料品の消費税率を2年間ゼロにする」という検討を進めています。もしこれが実現すると、国に入ってくる税金は毎年「約5兆円」も減ってしまいます。

片山さつき財務相は、この消えてしまう5兆円を確保するために、以下のような方法を検討しています。

- 補助金や特別な税制優遇(租税特別措置)の見直し

- 為替介入のための財布である「外為特会」の運用益

- 日本銀行が持っている資産(ETF)の運用益や売却益

しかし、これらはいずれも「今回限りの臨時収入」に過ぎません。法政大学の小黒一正教授は、この状況について次のように指摘しています。

小黒一正教授は「あくまで時限的であることが前提で、恒久的なら財源も恒久的な増税や歳出削減にしなくてはならない」と指摘する。

一時的なお金で穴埋めができても、2年間の期限が終わった後に「また税率を8%に戻す」というのは政治的に非常に難しい決断になります。

防衛費はどこまで膨らむのか?

かつての岸田政権では、防衛・少子化・脱炭素の3つが「財源3兄弟」と呼ばれていました。しかし高市政権では、これに代わって「消費税・防衛・ガソリン」が、解決すべき「財源シン3兄弟」として立ちはだかっています。

特に大きな課題が防衛費です。日本は2026年中に安全保障関連の重要書類を書き換える予定で、アメリカとの関係も深く影響しています。首相は3月に訪米し、19日にはトランプ大統領との首脳会談も予定されています。同盟国であるアメリカからは、さらに多くの防衛費を出すよう求められる可能性があるのです。

日本の防衛費がどれくらい増えるのか、具体的な数字を見てみましょう。

- 2026年度のGDP(国内総生産)予測は約690兆円です。

- GDP比2%を維持するだけでも約14兆円(現在より約3兆円増)が必要になります。

- もし比率をさらに1%増やすだけで、なんと「約7兆円」もの追加予算が必要になる計算です。

記録的な税収でも足りない「4分の1」の現実

実は今、日本の税収は83兆円と過去最高を更新し続けています。これだけ聞くと「お金はたっぷりあるのでは?」と思うかもしれません。

ところが、国の予算全体(約122兆円)を見てみると、税収だけでは全く足りていないのが現実です。なんと予算の約4分の1にあたる「29兆円」を、借金である「国債」を発行してまかなっています。

これだけ借金に頼り切っている中で、さらに消費税を減らしたり防衛費を増やしたりするのは、まさに薄氷を踏むような状況だと言えます。ちゅいヨ!過去最高の税収があっても、それ以上にお金が出ていってしまう今の日本の財布事情は、本当に深刻なんです。

よくある疑問(FAQ)

- Q1:消費税がゼロになったら、2年後に戻すのは大変じゃないの? A1:非常に大変です。一度下がった税金を再び上げるのは国民の反発が強く、選挙への影響も大きいため、政治的なハードルが極めて高くなります。もし戻せなければ、その分さらに国の借金が増えることになります。

- Q2:なぜ借金をしてまで防衛費を増やす必要があるの?

A2:国際情勢の変化に加え、同盟国であるアメリカ(トランプ政権)との関係を維持するためという側面が強いです。防衛費の増額に応じない場合、安全保障上の協力関係にひびが入るリスクがあるため、難しい判断を迫られています。

- Q3:ガソリンの税金はどうなるの?

A3:ガソリン税の古い仕組み(旧暫定税率)の廃止に伴う財源不足も大きな問題です。教育無償化などの費用と合わせると、企業への課税強化などで1兆円強を確保したものの、いまだに「0.7兆円」もの財源が足りていないと片山財務相も認めています。

まとめと未来への問いかけ

今回の内容をまとめると、今の日本は「生活を楽にするための減税」と「国を守るための防衛費」という、正解のない難しい問題に直面しています。

目先の生活を助けるための減税は魅力的ですが、その財源を臨時収入や借金(赤字国債)に頼り続けることは、いつか限界がやってきます。

今の生活が楽になることと、将来の子供たちが多額の借金を背負うこと、あなたならどちらを優先しますか?この「財源シン3兄弟」の問題は、決して他人事ではなく、私たちの未来に直結する課題なのです。

専門家としての一言(司法書士・1級FPの視点)

国の財政状況は、個人の資産形成や相続設計と密接に関係しています。現在のような赤字国債に依存した状況が続けば、将来的には相続税の増税や、社会保障制度の見直しといった形で、私たちの資産に影響が及ぶ可能性が極めて高いといえます。

一時の減税ニュースに注目するだけでなく、こうした国の収支バランスが数年後、数十年後の税制にどう跳ね返ってくるかを予測しておくことが、賢い資産防衛の第一歩です。国が厳しい舵取りを迫られている今こそ、長期的な視点で自分自身の資産を守り、次世代に繋ぐための準備を始めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

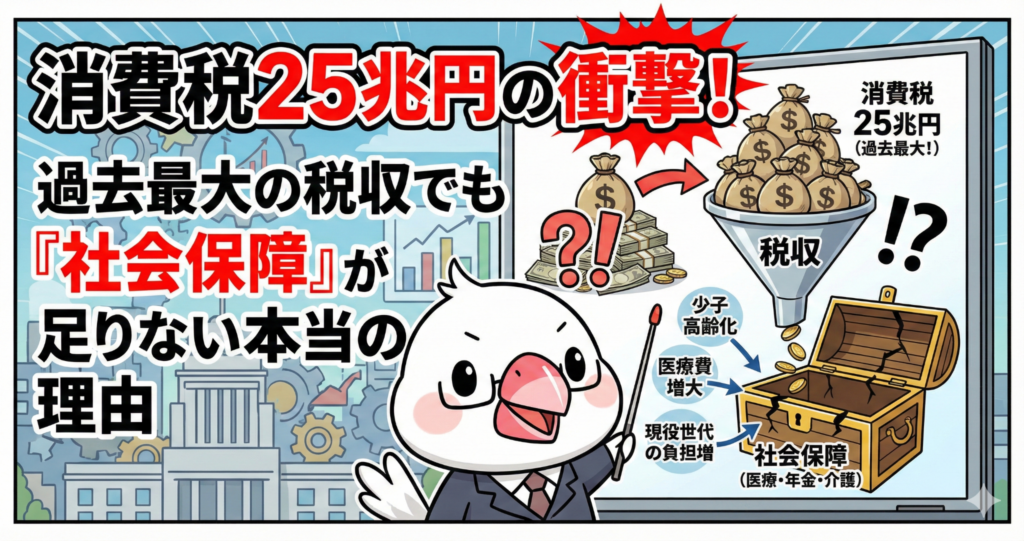

消費税25兆円の衝撃!過去最大の税収でも「社会保障」が足りない本当の理由

消費税収で社会保障を賄えず、約14兆円の不足分を赤字国債で穴埋めしています。

物価高で税収は過去最大ですが、膨らむ社会保障費には追いつかず財源確保が急務です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

過去最大の25兆円でも「足りない」ってどういうこと?ちゅい!

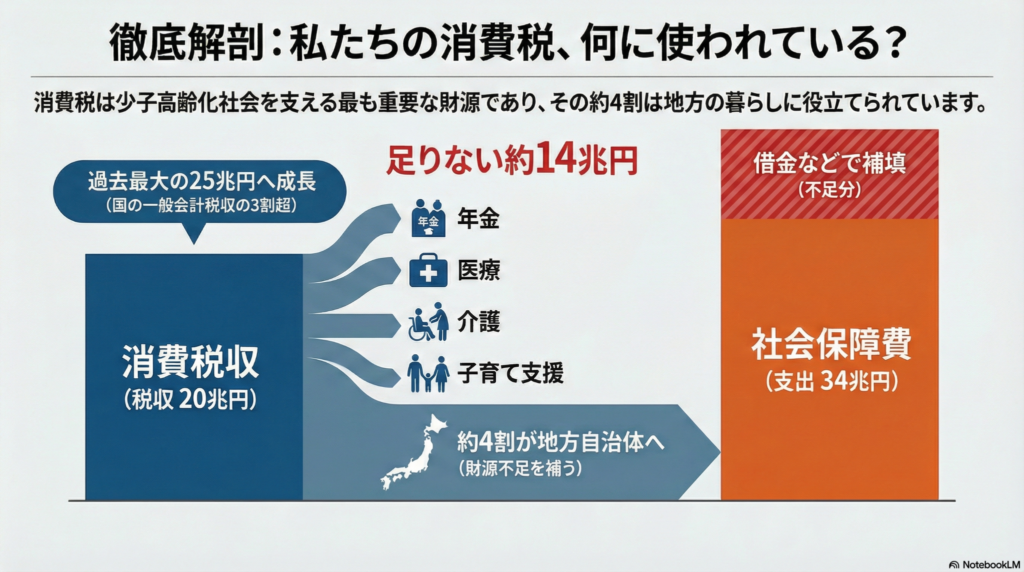

私たちが毎日、買い物のたびに払っている「消費税」。2024年度の国の消費税収は、物価上昇によって取引価格が上がった影響もあり、約25兆円と過去最大を記録したんだヨ。

実は消費税って、今や国全体の税収の3割超を占める「最大の税目」なんだネ。これだけ聞くと「日本はお金持ちになったのかな?」と思うかもしれないけれど、現実は正反対。過去最大の税金が集まっても、私たちが安心して暮らすための費用には全く追いついていないという、驚きの矛盾が起きているんだちゅい!

ポイント1:消費税は「社会保障の専属バディ」なんだヨ

まず知っておいてほしいのは、消費税は勝手なことに使えない「使い道が決まったお金」だということだヨ。

2012年の「社会保障と税の一体改革」によって、消費税収は年金・医療・介護・子育ての「社会保障4分野」だけに使う約束になったんだ。もともと1970年代から、高齢化に備えて「国民全員で広く薄く負担を分かち合おう」という議論があって生まれた仕組みなんだヨ。

1級FPの視点で補足すると、消費税には「公平性」という大きな役割もあるんだ。所得税には、自営業者などの所得を税務署が把握しきれない「クロヨン(9-6-4)」なんて言葉があるけれど、消費税は「稼ぎ」ではなく「使った額」にかかるから、ごまかしがきかない。経済力がある人がたくさん使えば、その分しっかり負担してもらえるフェアな税金という側面もあるんだネ。

与野党は5%だった税率を10%に引き上げるとともに、もともと地方の分だった1%分を除く全てを社会保障にあてることにしました。

ポイント2:地方の救急車や病院も消費税が支えているちゅい!

10%の消費税を払うとき、全部国に持っていかれると思っていなーい? 実は、その内訳はもっと複雑なんだヨ。

10%のうち2.2%分は「地方消費税」だし、国に入った分からも「地方交付税」として地方に配られる。合計すると、消費税収の約4割が地方自治体へ行っているんだ。

なぜ地方にこれほど分配されるのか。それは、みんなが普段利用する地域のクリニックでの医療や、おじいちゃん・おばあちゃんの介護サービス、それに救急車を呼ぶための費用など、現場の社会保障を支えるための「命のお金」が必要だからなんだネ。

ポイント3:25兆円を打ち消す「14兆円の巨大な穴」

さて、ここからが一番ショッキングな数字の話だヨ。

2024年度の消費税収は25兆円(国分+地方分)に達したけれど、2025年度の予算ベースで「社会保障に必要なお金」と「使える消費税」を比べると、こんなに差があるんだ。

ー 社会保障4経費の総額:34兆円 ー 充当できる消費税収(国分):20.1兆円

なんと、消費税でカバーできているのは社会保障費の__約6割__に過ぎないんだヨ! 過去最大の税収があっても、__約14兆円__も足りていないのが現実なんだちゅい。

足りない分は国の借金である赤字国債などで穴埋めしています。

国全体の税収の3割を占める「エース級の財源」である消費税を使っても、なお14兆円の巨大な穴が開いている。これを将来世代へのツケである借金で必死に埋めているのが、今の日本の姿なんだヨ。

ぶん吉の視点:なぜこの事実が重要なのか

「消費税を下げてほしい」という気持ちは、ぶん吉もよくわかるヨ。でも、この「14兆円の穴」という冷酷な数字を無視して減税だけを叫ぶのは、とても危険なことなんだ。

もし減税をするなら、代わりの財源をどこから持ってくるのか、あるいは、どの医療・年金サービスをカットするのかという、痛みを伴う議論をセットでしなきゃいけないんだネ。

物価高で税収が増えたと言っても、それ以上に社会保障のコストが膨らんでいる現状は、まさに綱渡り。借金に頼りきった仕組みがいかに不安定か、私たちはデータとして知っておく必要があるんだヨ。

結び:未来への問いかけ

高齢化が止まらない中で、今の充実した社会保障をどうやって維持していくのか。これは私たちだけでなく、子供や孫の世代の生活に直結する大きな課題だヨ。

今の仕組みを維持するために、さらに負担を受け入れるのか。それとも、サービスを効率化してスリムにするのか。

消費税は、私たちの未来を買い支えるための「安心への会費」なのか、それとも、ただ生活を押しつぶす「重荷」なのか。皆さんは、この14兆円の穴をどう考えますか?(ちゅい!)

専門家としての一言(司法書士・1級FPの視点)

消費税収と社会保障費の不均衡は、単なる国政の問題ではなく、個人の資産設計における「重大なリスク因子」です。現状の14兆円に及ぶ不足分が赤字国債で賄われ続けている以上、長期的には財政健全化を目的としたさらなる増税、あるいは相続税や贈与税の課税強化という形で、次世代への負担調整が行われる可能性を否定できません。

個人としては、公的保障だけに頼り切るのではなく、税制の動向を注視しながら、自助努力による資産形成や、将来の税負担増を見据えた戦略的な相続設計を検討することが不可欠です。国の財政状況というマクロな視点を持つことが、大切な資産を守る第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

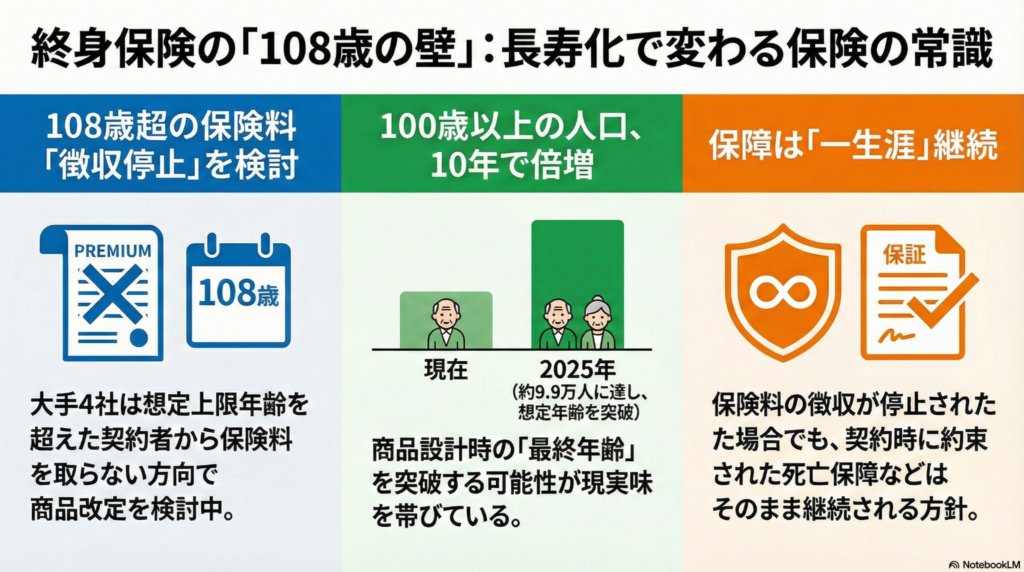

100歳超えは当たり前?終身保険の「108歳の壁」と大手生保が動き出した驚きの新常識

寿命が想定を超え、大手生保が108歳以上の終身保険料の徴収停止を検討し始めました。

「人生100年時代」は保険や資産運用の常識を根本から変える大きな転換点となります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

現代の日本では、100歳を超える方が驚くほど増えているんだちゅい。住民基本台帳に基づくデータでは、100歳以上の人口は2025年9月時点で9万9000人に達する見込みなんだちゅいヨ!

そんな中、一生涯の保障があるから安心だと思われていた「終身保険」に、予期せぬ事態が起きているんだちゅい。これまでは「ありえない」と思われていた長寿が、保険の仕組みそのものを揺るがし始めているんだちゅいヨ。

ポイント1:想定外の長寿で「保険のゴール」が書き換わる

今、日本の大手生保4社(日本生命、第一生命、明治安田生命、住友生命)が、終身保険のルールを根本から見直そうとしているんだちゅい。

驚くべきことに、これまでの多くの終身保険は、契約者が「108歳」程度で亡くなることを上限として設計されていたんだちゅいヨ。もし108歳を超えても保険料を払い続ける仕組みのままだと、契約者にとっては「受け取る保険金よりも、支払う保険料の総額の方が多くなってしまう」という逆転現象が起き、不利益が生じる恐れがあるんだちゅい。

この問題の深刻さは数字を見れば一目瞭然だちゅい。業界全体の終身保険は、約3800万件、契約金額にして約215兆円という膨大な規模にのぼるんだちゅいヨ。

「『人生100年時代』の到来を前に、商品を見直す象徴的な事例となる。」

金融庁もこの事態を重く見て、複数社を対象に実態把握のための調査を始めたんだちゅい。国が動き出すほどの大きな転換点に来ているんだちゅいヨ。

ポイント2:変わりゆく「生命表」と100歳超え人口のリアル

保険料を決める基礎となる「生命表」の仕組みを知ると、なぜ「壁」が生じるのかがよくわかるちゅい。

日本アクチュアリー会が作成する生命表では、0歳の生存数を10万人とした時、生存数が1人未満になる年齢を「最終年齢」と定義しているんだちゅい。つまり、数理上の「人生のゴール地点」だちゅいヨ。

この最終年齢は、時代とともにこう変化しているんだちゅい。 ・1996年:男性106歳、女性109歳 ・2018年:男性109歳、女性113歳

100歳以上の人口は、2012年に5万人を超えてからわずか10年強で倍増しているんだちゅい。生保の担当者さんも「海外にも参考にできる前例がなく、対応策の策定は手探り状態だちゅい……」と困惑しているみたいだちゅいヨ。

ポイント3:保険だけじゃない!金融機関全体に迫る「高齢化対応」の波

この長寿化の影響は、単なる保険料の問題だけにとどまらないんだちゅい。日本の個人金融資産の6割以上を60歳以上の方が保有している現状では、この層の資産がどう動くかが日本経済全体の血流を左右するんだちゅいヨ。

特に重要なのが「認知機能への対応」だちゅい。これまでは、高齢者へのリスク商品販売は一律に制限される傾向があったけれど、最近は「スマートな長寿社会」を目指す動きが出ているんだちゅい。

例えば三菱UFJ信託銀行では、認知機能を客観的に推定する仕組みを取り入れているんだちゅいヨ。これは単に販売を制限するためじゃなく、高齢の方が希望する運用を続けられるよう、科学的な根拠に基づいた適切なアドバイスを行うための前向きな取り組みなんだちゅい!

結び

長く生きることは、本来とても喜ばしいことだちゅい。でも、その長寿がリスクではなく本当の喜びであり続けるためには、これまでの「当たり前」を一度疑ってみることが大切だちゅいヨ。

終身保険という「一生の安心」でさえ、想定外の長寿によってルールが書き換わろうとしているんだちゅい。

最後に、みなさんに問いかけたいちゅい。 「あなたの加入している保険、もしあなたが110歳まで元気だったらどうなるか知っていますか?」

専門家としての一言

終身保険の約款変更には、本来、契約者の同意が必要になるなど実務上の高いハードルが存在します。しかし、今回の「108歳の壁」のように契約者の不利益に直結するケースでは、金融庁の調査結果や行政指導の内容によって、業界全体でより円滑な特例対応が進む可能性もあります。

長寿化が進む中では、保険の見直しだけでなく、認知症などによる判断能力の低下に備えた「家族信託」や「任意後見制度」といった総合的な資産管理の重要性が増しています。215兆円もの契約が存在する終身保険の問題は、まさに氷山の一角です。人生100年を前提に、ご自身の資産を「守り、活かす」ための多角的な視点を持ちましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本企業の「配当バブル」が終わる?お金のプロが教える成長投資の新常識

企業は単なる「効率化」を卒業し、生き残りのための「成長投資」へ舵を切るべきです。 株主還元は欧米並みになりましたが、研究開発費の停滞が次の大きな壁となっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

高い木の枝から街を見下ろしていると、日本の会社が「最高益を出した!」「配当を増やした!」と喜ぶ声が聞こえてきます。でも、ふもとで暮らす皆さんの給料はあまり増えていないみたい……不思議だと思いませんか?実は今、日本企業のお金の使い道が大きな曲がり角に来ているんです。

「会社は誰のもの?」「これからどうやって成長するの?」という疑問を、 sparrowの視点で分かりやすく解き明かしていきましょう。

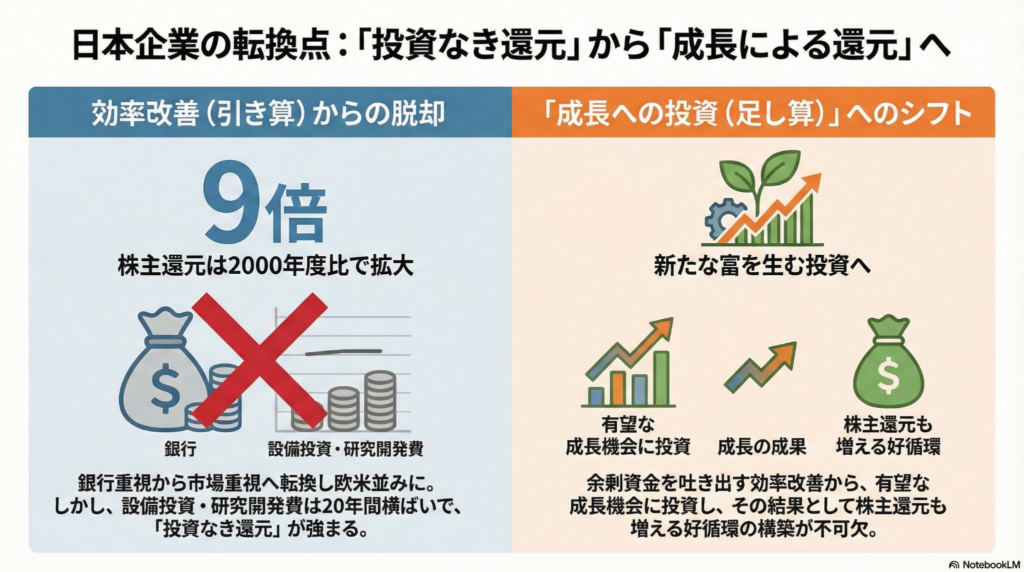

「9倍増」の衝撃!企業のお金はどこへ消えた?

2000年度と比べると、日本企業が株主に払うお金(配当など)はなんと「9倍」にまで膨らみました。一方で、従業員の給料(報酬)は2割、工場などの設備投資は4割増に留まっています。

なぜ、こんなにお金の配り方が変わったのでしょうか?

- 「株式持ち合い」の解消: 昔の日本企業は、会社同士で株を持ち合う「株式持ち合い(かぶしきもちあい)」という仕組みに守られていました。そのため、株主の顔色を伺う必要がなく、銀行の方ばかり向いて経営していたのです。

- 市場重視へのシフト: 20年ほどかけてこの仕組みが壊れ、世界標準の「市場重視・株主重視」の経営に変わりました。

これまでは「世界に追いつくため」に必要な変化でしたが、少し極端に進みすぎてしまったのかもしれません。

日本はもう「欧米に遅れている」わけではない

「日本企業は欧米に比べて株主を大切にしていない」という話は、もう過去のものです。

- 分配のデータ: 企業の稼ぎのうち、株主に回る割合は20年前の3%から、現在は15%まで上昇しました。

- 欧州に迫る水準: ヨーロッパ諸国の約20%という数字に、かなり近づいています。

- アメリカの数字の裏側: 統計上、米国は16%に見えますが、ここには「自社株買い(会社が自分の株を買い戻して価値を上げること)」が含まれていません。それを合わせれば米国はもっと高いのですが、日本も欧州並みには追いついているのです。

「もの言う株主」からのプレッシャーもあり、日本企業は十分に「効率化」を頑張ってきました。ですから、「欧米に追いつくために還元を増やす」という言い訳は、もう通用しなくなっています(ちゅい!)。

「引き算の経営」から「足し算の経営」へ

これまでの日本企業が得意だったのは、ムダを削る「引き算」の経営でした。儲からない事業をやめたり、不要な土地を売ったりしてお金を作り、それを株主に返すことで「効率が良い会社」に見せてきたのです。

しかし、日本共創プラットフォームの冨山和彦会長は、こうした姿勢に厳しい警告を発しています。

「還元にばかり走る企業の経営者は『有望な投資機会を見いだす能力はありません』と、自ら職務を放棄しているに等しい」

今、求められているのは「足し算」の経営です。手っ取り早く株主を納得させるための還元ではなく、新しいアイデアや技術に投資し、その成果として利益と還元を増やすことが本来の姿なのです。

「投資なき還元」が招く、空っぽの成長という危機

データを見ると、日本企業の深刻な課題が浮かび上がります。

- 研究開発費の停滞: 売上に対する研究開発費の割合は、2%台のまま横ばいです。

- 逆転現象: 2020年度ごろからは、なんと研究開発に使うお金よりも、株主への還元額の方が多くなっています。

- 設備投資の横ばい: 新しい設備を作るためのお金(対売上比5〜6%)も、何年も伸びていません。

これを「投資なき還元」と呼びます。新しい技術を生み出す投資をせずに、ただ手元のお金を配っているだけでは、その会社に未来はありません。

まとめ

バブル崩壊後の反省から、日本企業は「ムダを削る」ことを徹底してきました。でも、削るだけのフェーズはもう終わりです。

これからは、不採算なものを整理しつつも、同時に「新しい価値を生むための投資」に重心を移さなければなりません。企業が新しい挑戦をして経済を豊かにし、その結果として株主も潤うという、健全な形に脱皮することが求められています。

皆さんは、目先の配当金だけをたくさんくれる会社と、10年後の未来を作るために新しい挑戦に投資する会社、どちらを応援したいですか?

専門家としての一言(司法書士・1級FPの視点)

企業の経営方針が「投資なき還元」に偏ることは、中長期的な競争力の低下を招き、最終的には「資産の枯渇」に繋がります。これは単に株価の問題に留まらず、私たちの賃金停滞や、将来の相続財産となる資産価値の減少に直結する重大なリスクです。個人の資産形成や相続対策を考える上でも、目先の配当利回りだけでなく、その企業が次世代に向けた「成長投資」を健全に行っているかを見極める眼が、これまで以上に重要になっています。企業の健康状態が、私たち個人の将来の財産価値を左右するという視点を常に持つべきでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

フラット35の金利が上がる?「逆ざや」の衝撃とこれからの住宅ローン予測

フラット35の金利は上昇が続き、将来的に3%程度まで上がる可能性があります。

現在は調達コストが貸出金利を上回る逆ざや状態で、機構の収益が悪化しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースなどで「住宅ローンの金利が上がっている」という話を耳にして、不安に感じている方も多いのではないでしょうか。特に「ずっと金利が変わらないから安心」と言われてきた固定金利の代表格、フラット35の金利まで上昇傾向にあります。

「なぜ今まで低かった金利が上がり始めているのか?」 「これから家を建てる人、あるいは返済中の人はどうなるのか?」

こうした疑問を解消することは、将来の安心な暮らしを守る第一歩になります。この記事を読めば、現在の異常事態の正体と、これからの住宅ローンがどう動いていくのかがスッキリ分かりますよ。

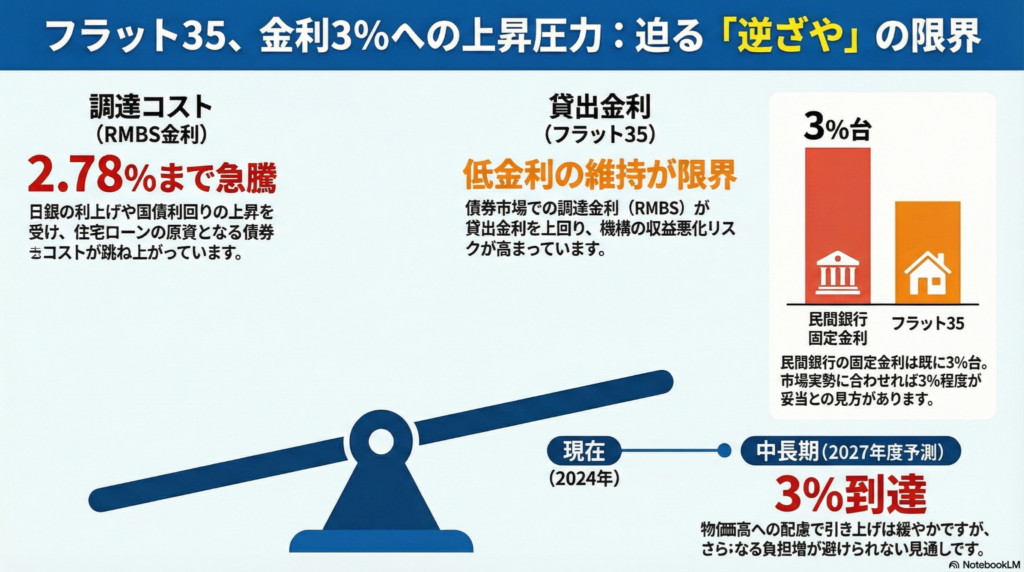

貸せば貸せば貸すほど赤字?「逆ざや」という異常事態

住宅ローンを貸し出す仕組みには、実は「仕入れ」のようなコストが存在します。フラット35を運営する住宅金融支援機構(以下、機構)は、「RMBS(住宅ローン担保証券)」というものを発行して、投資家からお金を集めています。

- RMBSとは: 機構が投資家にお金を借りるための「証明書」のようなものです。この証明書を売って集めたお金が、みなさんに貸し出す住宅ローンの元手になります。

今、この「お金を集めるコスト」が「貸し出す金利」を上回ってしまう「逆ざや」という大変な事態が起きています。しかもこの異常事態は、2025年2月時点でなんと9ヶ月も連続して続いているのです。

具体的な数値を見てみましょう。

- 2025年2月のRMBS金利(お金を集めるコスト):2.78%

- 2025年2月のフラット35金利(貸し出す金利):2.26%

つまり、2.78%という高い利息を約束してお金を集め、それをわざわざ安い2.26%で貸し出しているのです。貸せば貸すほど機構は赤字になりますが、物価高に苦しむ私たちが困らないよう、機構は無理をして金利の上昇を抑えてくれています。

機構はフラット35について「資金調達の工夫などで、市場金利の上昇に比してご利用しやすい金利水準をより多くの方々に享受いただけるよう努めている」との立場だ。

金利上昇の犯人は「国債」と「市場の警戒感」

なぜ、フラット35の金利(調達コスト)がここまで上がっているのでしょうか。その大きな理由は「10年物国債」という、国が発行する借用書の利回りが上がっていることにあります。

みなさんにもわかるように、リンゴで例えてみましょう。

- 住宅ローンの金利を「リンゴの販売価格」とします。

- 国債の利回りは「リンゴを育てる肥料代」のようなものです。

- 肥料代(国債の利回り)が上がれば、当然リンゴの価格(ローン金利)も上げざるを得ません。

最近、日本銀行が利上げを行ったり、国の財政への不安が高まったりしたことで、肥料代にあたる国債の利回りが急上昇しました。

ここで投資家たちはこう考えます。「新しく発売されるリンゴ(債券)は、3%も果汁(利息)が出るのに、手元にある古いリンゴは1%しか果汁が出ない。こんな酸っぱい古いリンゴは今のうちに売ってしまおう!」

こうして古い債券が大量に売りに出された結果、2025年1月にはRMBSの価格が2.63%も下落しました。これは国内の主要な債券の中で、超長期国債に次いで2番目に大きな下げ幅です。この「市場のパニック」のような動きが、さらに金利を押し上げる原因になっているのです。

これからのフラット35はどうなる?「3%時代」の足音

専門家の間では、機構が赤字を垂れ流して低金利を維持するのは、もう限界に近いという見方が強まっています。

- 将来の予測: 住宅ローン相談サービス「モゲチェック」を運営するMFSの塩沢取締役は、2027年度ごろにはフラット35の金利が3%程度まで引き上げられる可能性があると予測しています。

- 制度の変化: 2025年4月からは、融資の限度額がこれまでの8000万円から1億2000万円に引き上げられます。

借りられる金額が増えるのは嬉しいことかもしれませんが、注意が必要です。金利が高い状態で大きな金額を借りれば、将来払わなければならない利息は、想像以上に重い負担になります。

「そうはいっても赤字の状態は持続可能ではない」と話すのは、住宅ローン相談サービス「モゲチェック」を手掛けるMFSの塩沢崇取締役だ。

逆ざやの状態が解消されれば、市場のルール通りに金利がさらに跳ね上がるリスクがあることを忘れてはいけません。

これからの住宅選びに大切なこと

フラット35の金利上昇は、一時的なものではなく避けられない大きな流れの中にあります。「ずっと低いまま」というこれまでの常識は、もう通用しなくなっているのです。

これから住宅を検討する際は、単に「いくらまで借りられるか」だけでなく、「もし金利が上がっても、家族全員が無理なく返していけるプランになっているか?」という視点を必ず持つようにしてください。

自分たちの将来をしっかり守れる、賢い選択をしていきましょうね。ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面では、資金計画の立て方が非常に重要です。特に、過去の低い金利で借り入れた方は、安易に繰り上げ返済をするよりも、その資金を手元に残して新NISA等で運用したり、将来の建物修繕費に充てたりする方が合理的な場合もあります。一方で、これから新規で借り入れる方は、借入額の増大に伴うリスクを慎重に見極めなければなりません。将来の相続も見据えた親族からの資金援助(贈与税の非課税枠の活用など)や、税制優遇を組み合わせたトータルでの資金計画を練る必要があります。金利動向を注視しつつ、専門家に相談しながら慎重に判断してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

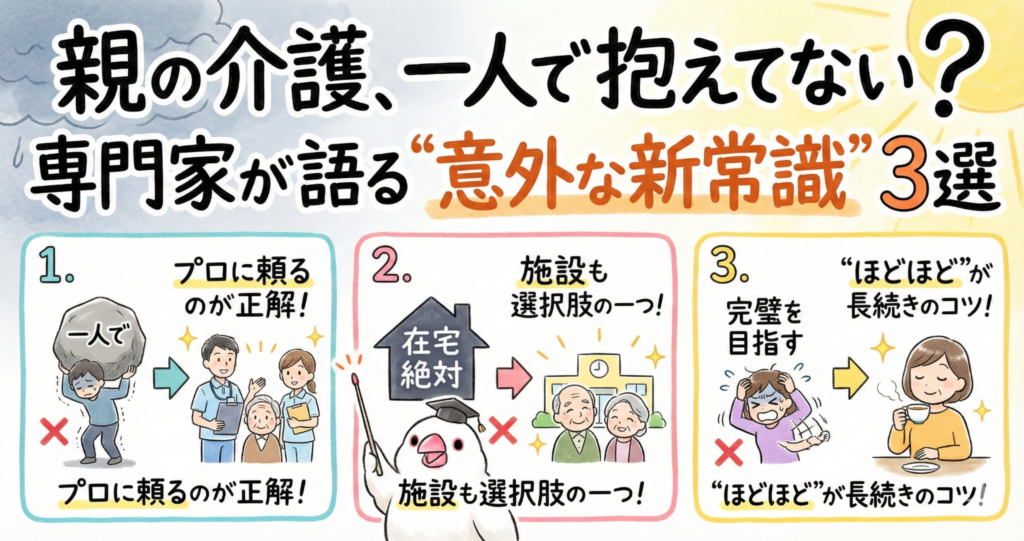

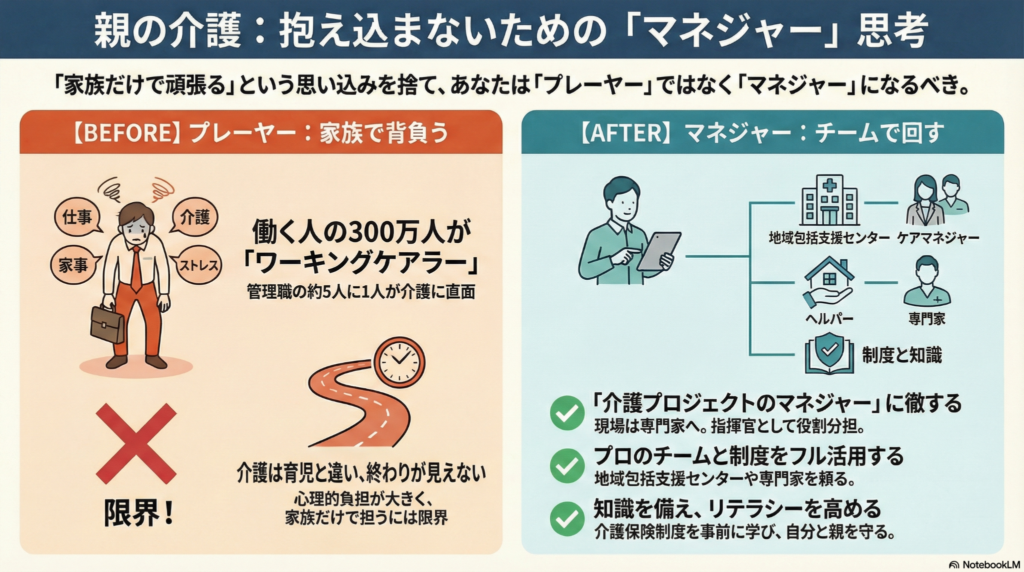

親の介護、一人で抱えてない?専門家が語る“意外な新常識”3選

こんにちは!家族の介護問題に詳しい文鳥、ぶん吉です(ちゅいヨ!)。

「親の介護は突然訪れる」。そのための心構えはできていますか?「まだ先のこと」と考えているかもしれませんが、データを見ると、この問題がいかに身近なものか分かります。共働きが増える日本では、働きながら親などを介護する「ワーキングケアラー」はおよそ300万人いると推計されています。これは決して他人事ではありません。管理職クラスであっても、男性の20%、女性の22%が介護に直面しているというデータもあります。

しかし、多くの人が陥る「一人で抱え込む」という状況は、たった一つの“視点の転換”で乗り越えられます。今日はそのための「介護の新常識」を3つ、こっそりお教えしますね。

1. 「自分だけでやる」が親孝行とは限らない

多くの人が「親の介護は自分たちだけでやらなければ」と、家庭内で抱え込んでしまいがちです。特にアジア圏では親への敬意を重んじる風土もあり、「親孝行したい」という気持ちが強い傾向にあります。

しかし、介護問題を取材すると、専門家たちは口をそろえてこう言うそうです。

介護を家族だけでやることは必ずしも親孝行ではない

なぜなら、介護は終わりが見えないからです。子どもが成長していく育児とは違い、親の病状は悪化していくことも多く、家族の心理的な負担は想像以上に大きいのです。一人で、あるいは家族だけで背負うことは、かえって共倒れのリスクを高めてしまうかもしれません。

2. あなたの本当の役割は「介護プロジェクトのマネジャー」

じゃあ、どうすればいいの?って思うよね。大切なのは、視点を“ちゅい”っと変えることなんだ。

家族が担うべき最も重要な役割とは何でしょうか。それは、現場で直接介護をすることではなく、介護全体の「プロジェクトマネジャー」になることです。

介護は、さまざまな専門職の力が必要なチームプレーです。プロジェクトマネジャーとして具体的にすべきことは、以下の通りです。

- チーム作り: 介護は一人ではできません。多様な専門家の力を借りるチームプレーだと認識しましょう。

- 相談: まずは、できるだけ早めに地域の「地域包括支援センター」に相談することから始めます。

- 依頼: 相談を通じて出会うケアマネジャーに、状況を正確に伝え、適切に依頼します。

- 制度利用: 「介護保険制度」を積極的に利用し、現場での介護は訪問看護師やヘルパーといったプロにお願いします。

このような役割分担こそが、介護を持続的で良質なものにするための「正攻法」なのです。

3. 本当の壁は制度の複雑さより「知識不足」

「制度が複雑でよくわからない…」と感じるかもしれませんが、実は日本の介護保険制度は、海外と比較しても非常に充実しています。

本当の壁は、制度そのものではなく、その充実した制度をスムーズに利用するための知識が私たちに不足していることです。言い換えれば、自分自身の「介護リテラシー」を高める必要があるのです。

介護を「どうしようもない問題」から「対処可能なプロジェクト」に変える力、それが知識です。だからこそ、抱え込まないための第一歩は、まず知ることから始まるのです。

まとめ:未来への備え

今回ご紹介した3つの新常識を振り返ってみましょう。

- 「自分だけでやる」が親孝行とは限らない

- あなたの本当の役割は「介護プロジェクトのマネジャー」

- 本当の壁は制度の複雑さより「知識不足」

親の介護という大きなプロジェクトを、一人で、また家族だけで抱え込まないでください。プロの力を上手に借りて、チームで支えるのが賢いやり方。そうすれば、君と大切な家族の未来を守れるんだよ。ぶん吉が保証する(ちゅい!)。

未来の自分と家族のために、今日からできる「知識をつける」ための小さな一歩は何だと思いますか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本から世界へ!PayPayが「3兆円」の価値を引っさげてアメリカで上場する凄さとは?

PayPayが2026年3月に米国ナスダックへ上場決定!時価総額は3兆円超の見通しです。

世界のビザと提携し、少子高齢化の日本を飛び出して世界一の決済アプリを目指します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

皆さんがコンビニやスーパーのレジで、毎日当たり前のようにスマホをかざして使っている「PayPay(ペイペイ)」が、今、とてつもなく大きな一歩を踏み出そうとしています。日本で大成功したこのサービスが、ついに海を越えて、世界中の投資家が集まるアメリカの株式市場にデビューすることが決まりました。私たちの日々の生活に欠かせない道具が、世界を舞台にどう羽ばたいていくのか、フィンテック・アナリストの視点でわかりやすく紐解いていきましょう。

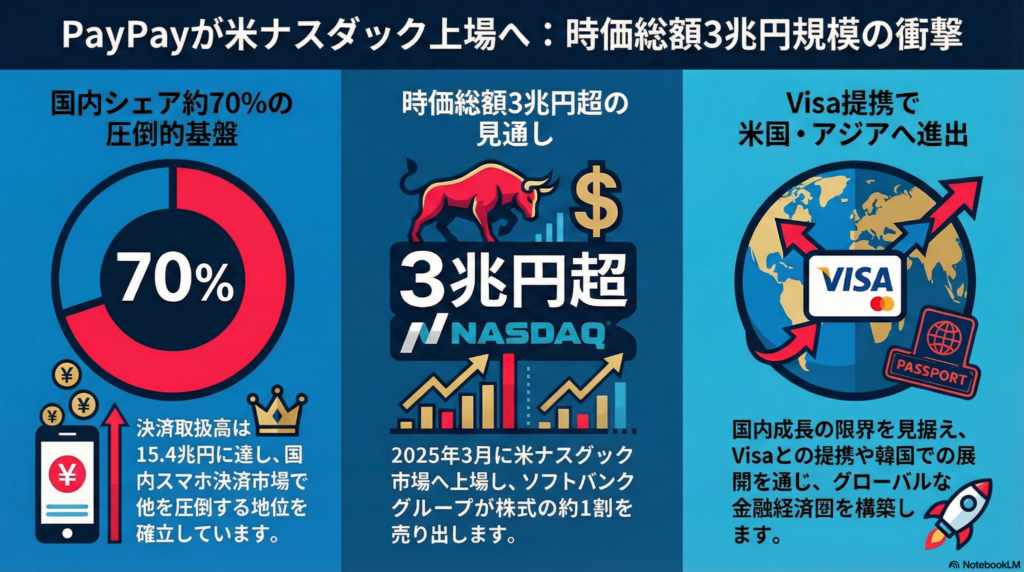

驚きの規模:時価総額「3兆円」という圧倒的な評価

PayPayがアメリカの市場で掲げる「3兆円」という評価額は、まさに日本の決済界における「巨大なワシ」のような圧倒的な存在感を示しています。

3兆円と言われてもピンとこないかもしれませんが、これは大都市である大阪市の一般会計予算(約1.8兆円)を軽々と超え、約2年分に相当するほどの天文学的な数字です。わずか数年で国内シェアの約7割を握り、2024年度の取扱高が15.4兆円に達する見込みという実績が、この高い評価を支えています。

特筆すべきは、これまで続いていた赤字を脱却し、2023年度に本業の儲けを示す「EBITDA」で黒字化を達成したことです。これは、親から「お小遣い(投資)」をもらって成長する段階を卒業し、自分の足でしっかりと稼いで自立できるようになったことを意味します。この「稼ぐ力」が証明されたからこそ、世界から3兆円もの期待が集まっているのです。

なぜ日本ではなく「アメリカ」で上場するのか?

PayPayは日本の会社ですが、あえて東京証券取引所ではなく、米国の「ナスダック(NASDAQ)」という市場を選びました。

ナスダックは、世界中からIT企業に詳しい投資家が集まる「ハイテクの聖地」です。ソフトバンクグループ(SBG)やLINEヤフーといった親会社たちがタッグを組み、さらなる飛躍を目指す舞台として最適だと判断されました。今回の戦略で面白いのは、SBGが保有株の約10%を売り出す点です。これは、ナスダック100という超一流銘柄の仲間入りをするための条件(浮動株比率)を満たし、より多くの投資家に買ってもらいやすくするための計算された一手なのです。

米国には同業のフィンテック企業が上場しており、投資家が評価しやすい環境が整っています。

このように、IT銘柄を正しく評価してくれる分厚い市場で勝負することで、PayPayはさらなる成長資金を手に入れようとしています。

世界へのパスポート:Visa(ビザ)との強力タッグ

PayPayの野望は、日本国内に留まるような小さなものではありません。世界最大のクレジットカード会社である米ビザ(Visa)との強力な提携を発表しました。

これは、PayPayが世界中で使えるようになるための「魔法のパスポート」を手に入れたようなものです。自前でイチから海外に決済網を作るのではなく、すでに世界中に張り巡らされているVisaのネットワークを賢く利用することで、アメリカをはじめとする世界各国へ一気に進出する準備を始めています。

今やPayPayは、単なる「スマホ決済アプリ」の枠を超え、銀行や証券会社も傘下に収める「巨大な金融の王国」へと進化しています。日本発のサービスが、世界の金融の常識を塗り替える日が来るかもしれません。大空へ羽ばたく準備は万端です(ちゅいヨ!)。

「日本だけでは限界がある」という切実な背景

なぜこれほどまでに海外進出を急ぐのでしょうか。その裏には、少子高齢化が進む日本の厳しい現実があります。

人口が減り続ける日本国内の市場だけでは、たとえシェア1位であっても、将来的な成長にはいつか限界がやってきます。そのため、PayPayは2025年に開始した韓国でのサービスを皮切りに、今後は米国やアジア圏でのM&A(企業の買収)も視野に入れ、世界中のユーザーを飲み込もうとしています。

日本で磨き上げた「いつでもどこでも、誰でも使える」という成功モデルを世界に輸出する。今回の米国上場は、まさに「日本代表」として世界の強豪に挑む、歴史的な大勝負なのです。

まとめと未来への問いかけ

PayPayの米国上場は、単なる一企業のニュースではありません。3兆円という巨大な価値を証明し、世界標準の金融インフラになろうとする日本のITサービスの底力を示す出来事です。

私たちが毎日コンビニで支払う100円の決済が、いつか世界を動かす大きな力に繋がっているかもしれません。皆さんは、世界中の旅先で、当たり前のようにPayPayで支払いをする自分の姿を想像できますか?その未来は、もうすぐそこまで来ています。

専門家としての一言(司法書士・1級FPの視点)

PayPayのような日本を代表する企業が海外で高く評価されることは、私たちの資産形成においても重要な意味を持ちます。企業の成長が国内の枠を超えてグローバル化していく中で、私たち個人も日本の市場だけに目を向けるのではなく、世界の経済知識を主体的に取り入れることが、将来の安定した資産運用や賢い生活設計に直結する時代になっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。