Author Archive

円の「実力」が30年で激変?私たちの購買力が落ちた理由とこれからの日本

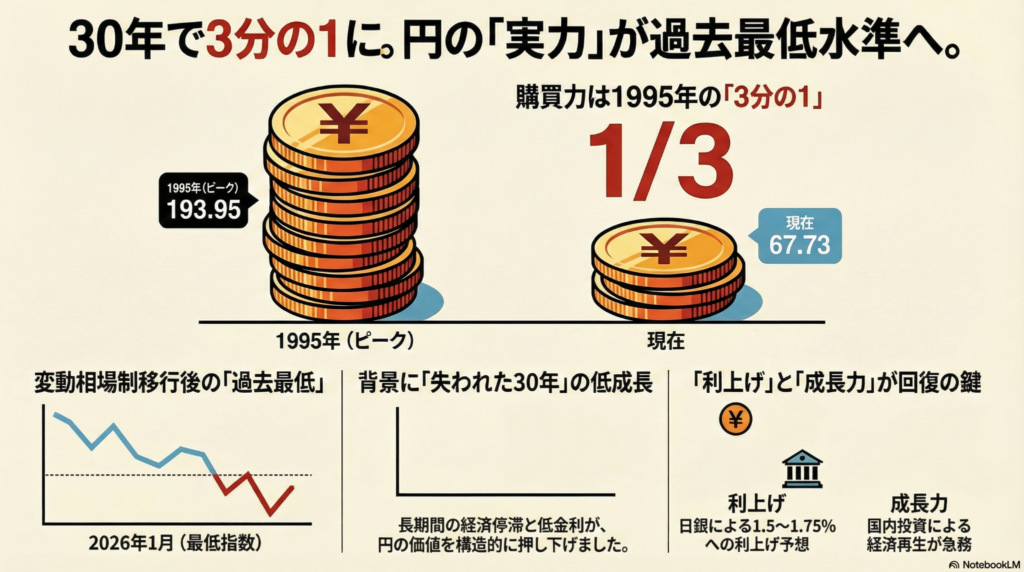

円の購買力は30年前の3分の1に低下し、海外のモノを安く買う力が失われました。

経済成長の停滞が原因であり、価値回復には日本全体の成長力を取り戻す必要があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、海外旅行のニュースを見て「昔よりずっとお金がかかるな」と思ったり、輸入物のチョコレートやゲーム機が値上がりして驚いたりしていませんか?実は今、単なる「円安」という言葉では片付けられない、深刻な事態が起きているんです。それは「円そのものの実力」が、過去最低レベルまで落ち込んでしまっているということです。私たちの「お財布のパワー」が世界でどうなっているのか、一緒に詳しく見ていきましょう(ちゅい!)。

円の総合的な実力が過去最低水準に

通貨の本当の力を測る指標に「実質実効為替レート」というものがあります。これは、世界中のいろいろな通貨と比較して、今の円にどれだけの価値があるかを計算した、いわば「円の総合偏差値」のようなものです。

国際決済銀行(BIS)が発表したデータによると、2026年1月時点のこの数字は「67.73」でした。これは、日本が今の為替の仕組み(変動相場制)に切り替わった1973年以降で、最も低い数字です。

一番円に勢いがあった1995年4月のピーク時(193.95)と比べると、円の力はなんと「3分の1」にまで縮んでしまいました。例えば、昔なら1袋100円で買えた海外の鳥のエサが、今では中身が同じなのに300円出さないと買えない……そんなイメージです。日本人が外の世界からモノを安く買う力が、この30年で激しく失われてしまったのです。

失われた30年と経済の停滞

なぜ、ここまで円の力は弱くなってしまったのでしょうか?その理由は、バブル崩壊後の「経済の低迷」にあります。

日本がどれくらい成長できるかを示す「潜在成長率」は、1995年には1%前後ありましたが、2010年代後半には0%台の前半まで落ち込みました。

ここが重要なポイントなのですが、経済が成長していない国には、外国の投資家も魅力を感じません。「この国の通貨を持っていても増えそうにないな」と思われてしまうと、円を買いたい人が減り、価値がどんどん下がってしまいます。成長できないから物価も金利も上がらず、それがさらに円の価値を押し下げるという、悲しいループが続いてきたのです。

金利の上昇とこれからの課題

こうした状況を立て直すため、現在、日本銀行は金利を上げていく「金融正常化」を進めています。市場では、今の金利がさらに上がり、1.5%から1.75%程度まで引き上げられるのではないかという予想が強まっています。

金利が上がれば預金の利息が増えるという良い面もありますが、一方で注意も必要です。借金をしてビジネスをしている小さな会社にとっては、利息の支払いが重い負担になるからです。

みずほリサーチ&テクノロジーズの服部直樹氏は、このように警告しています。

負債への依存度が高い小規模な企業ほど影響を受けやすい

金利が上がることで、私たちの生活を支える身近な会社が苦しくならないか、慎重に見守る必要があります。

日本経済が復活するための条件

かつては、円安になれば「日本でモノを作るほうが安い」と考えて、工場を海外から日本に戻す企業がたくさん現れると期待されていました。しかし現実は厳しく、企業の動きは鈍いままです。

UBS証券の青木大樹氏は「成長性への疑問などから企業の国内回帰の動きはまだ鈍い」と分析しています。単に円安でコストが安いというだけでなく、日本そのものが「これから伸びる、魅力的な市場だ」と思われない限り、企業は戻ってきてくれないのです。

衆院選で歴史的な大勝を収めた高市早苗首相は、国内への投資を増やすことを重要視しています。円の価値を本当の意味で復活させるには、小手先の対策ではなく、日本が「世界から必要とされる稼げる国」へと進化し、成長力を取り戻すことが不可欠です。

よくある疑問

- 円安なのになぜ企業は日本に工場を戻さないの?

一番の理由は、将来の日本でビジネスが大きくなるという「希望」が足りないからです。働く人が減っていることや、新しい産業が育ちにくい環境など、コストの安さだけでは解決できない不安があるため、企業は慎重になっています。

- 金利が上がると、中学生の僕たちの生活に関係ある?

大きく関係します!預金のおまけ(利息)が増えるのは嬉しいニュースですが、お家の方が住宅ローンを借りている場合は、毎月の支払額が増えるかもしれません。また、輸入に頼っているお菓子や文房具の値段が、金利上昇によって円の価値が安定すれば、これ以上の値上がりを抑えられる可能性もあります。

まとめと未来への問いかけ

円の価値が30年で3分の1になった事実は、私たちが気づかないうちに、世界の中での「立ち位置」が変わってしまったことを教えてくれています。

エネルギーや食べ物の多くを海外に頼っている日本にとって、円の力を取り戻すことは、私たちの今の暮らしを守ることそのものです。日本が再び「世界が驚くような稼げる国」になるために、私たちはどんな新しい変化を期待すべきでしょうか?一緒に考えていきたいですね。

専門家としての一言

円の実質実効レートが過去最低を更新したことは、日本円という資産の国際的な購買力が劇的に低下している現実を突きつけています。司法書士や1級FPの立場から見ても、これまでの「低成長・低金利」を前提としたライフプランは通用しなくなっていると言わざるを得ません。これからは、物価上昇や金利変動を織り込み、日本経済の成長を見据えながら、いかに自分の資産と生活を守るかという、より能動的な視点が求められています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

NISAやiDeCoよりお得?「企業型確定拠出年金」の劇的変化で見直すべき老後の備え

会社員は企業型DCを最優先!4月と12月の制度拡充で老後資金作りが加速するよ。

制限撤廃や上限アップにより、自分でお金を貯める自由がぐんと広がるんだ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは新NISAやiDeCo(イデコ)のことは詳しくても、勤め先の「企業型確定拠出年金(企業型DC)」は放置していませんか?実は今、法改正によって企業型DCが老後資金作りの「主役」と言えるほど、とても有利な制度に進化しているんです。

相続の専門家として一言添えると、確定拠出年金は銀行預金などとは違い、亡くなった時の手続きが少し特殊な、家族を守るための大切な財産でもあります。

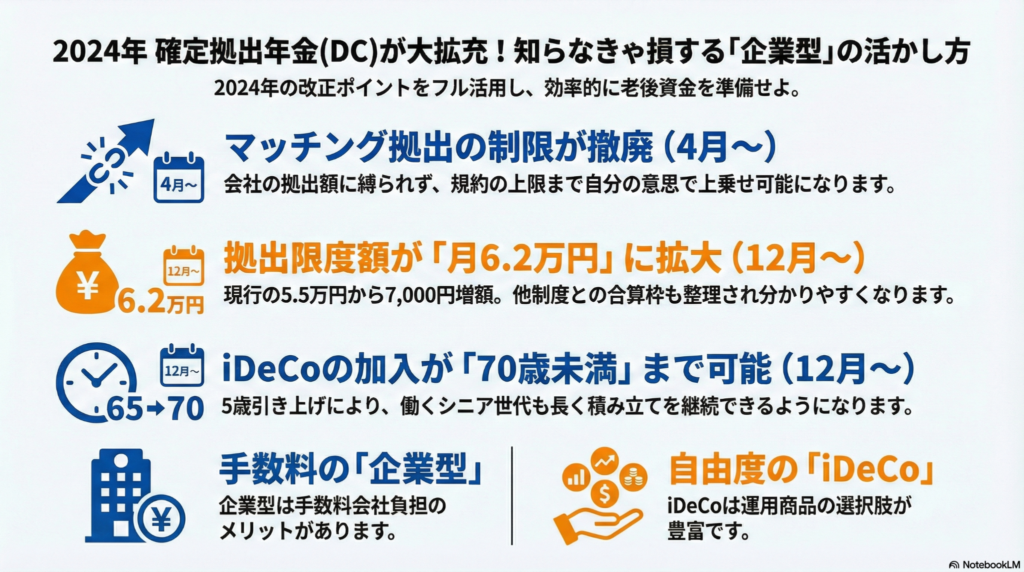

2024年4月と12月の改正で、働く私たちにとってどれほど使いやすくなるのか。噛み砕いてお話ししますね。

1:マッチング拠出のルール変更(4月からの変更点)

4月から「マッチング拠出」という仕組みのルールが大きく変わりました。これは、会社が出してくれるお金(積み立て)に、自分の給料からさらにお金を上乗せして貯金する仕組みのことです。

これまでのルールは、少し不公平でした。 「自分が出せる金額は、会社が出してくれる金額を超えてはいけない」という決まりがあったからです。例えば、会社が毎月5,000円しか出してくれない場合、自分も5,000円までしか上乗せできず、枠が余っていても使えなかったんです。

しかし4月からは、この制限がなくなりました。 会社の金額が少なくても、自分でもっと上乗せして、上限(現在は月5.5万円)までフルに使い切れるようになったのです。

この上乗せしたお金は「所得控除」といって、その分にかかる所得税や住民税が安くなります。つまり、普通に貯金するよりも「税金が浮く分だけ確実にお得」ということ。自分の意思で最大限に節税しながら老後資金を増やせる、大きなチャンスがやってきたんだよ。

2:拠出上限額の引き上げ(12月からの変更点)

12月からは、物価の上昇などに合わせて、積み立てられる上限額そのものがアップします。

これまでは勤め先の年金制度の種類によって上限額が細かく分かれていて、とても複雑でした。今回の改正では、他の企業年金などと合わせた「合計の枠」が月6.2万円に統一され、自分がいくらまで出せるのかが非常に分かりやすくなります。

具体的には、企業型DCの上限が月5.5万円から「月6.2万円」へ引き上げられます。同じように、iDeCoの枠も拡大されます。ちなみに自営業の方などのiDeCo上限も、月6.8万円から7.5万円に増えるんだ。

「より多く」貯められる仕組みが整うことで、老後の安心感がぐっと増す改正になるね。

3:iDeCoの加入年齢が70歳未満まで延長

12月の改正でもうひとつ嬉しいのが、iDeCoに加入できる年齢が5歳引き上げられ、原則「70歳未満」までOKになることです。

これまでは60歳を過ぎると積み立てを続けるのが難しかったのですが、これからは「長く働いて、長く備える」という今の時代の生き方に合わせて、より長く資産を育てられるようになります。

ただし、すでに老齢基礎年金を全額受け取っていたり、iDeCo自体を年金として受け取り始めたりしている人は新しく積み立てることはできないから、そこだけは注意してね。

4:企業型DCとiDeCo、どっちを選ぶべき?

多くの会社員にとって、まず優先すべきは企業型DCです。その最大の理由は「手数料」にあります。

iDeCoの場合、口座を維持するために毎年少なくとも2,000円ちょっとの手数料を、自分のお財布から出し続けなければなりません。一方で企業型DCなら、この手数料を会社が代わりに払ってくれるケースがほとんどなんだ(ちゅいヨ!)。

資産運用の専門家、山崎俊輔氏もこうアドバイスしています。

「社内制度である企業型DCは違いが大きい。自社の仕組みを知るのが重要」

手数料の面では企業型DCが有利ですが、デメリットもあります。それは「選べる投資先」です。iDeCoは自分で証券会社を選べるので選択肢が豊富ですが、企業型DCは会社が選んだ商品リストの中から選ぶしかありません。中には手数料が高い商品が混ざっていることもあるので、自分の会社のラインナップを確認することが大切です。

まとめ

これからの時代は、制度を賢く使い倒して「より長く」「より多く」積み立てることが老後の鍵になります。税金が安くなり、会社が手数料を払ってくれる企業型DCは、使わないともったいない最強の武器です。

ここで皆さんに問いかけます。 「あなたの会社のDC制度、最後にログインして中身を確認したのはいつですか?」

制度が新しくなった今こそ、眠っていたIDとパスワードを掘り起こして、設定を見直してみる絶好のタイミングですよ。

専門家としての一言

制度が拡充され、自由度が増すということは、運用する商品を選ぶ「自己責任」の比重も大きくなることを意味します。どの投資信託を選ぶかによって、将来の受取額には数百万円の差が出ることも珍しくありません。

また、司法書士やFPの視点からお伝えしたいのが、確定拠出年金の「受取人」についてです。この資産は、万が一の際に「あらかじめ指定した受取人」が直接受け取ることになります。これは、通常の相続のように遺産分割協議で揉めるリスクを減らせる、非常に優れた仕組みです。

制度の変更をきっかけに、どの資産を誰に残したいのか、ぜひご家族で話し合う機会にしてください。運用状況を確認するのと同時に、受取人が誰になっているかもチェックしておくことを強くおすすめします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

70万円も安くなる!?話題の「国保逃れ」の仕組みと、知っておくべき本当のリスク

社会保険加入サービスは現状合法ですが、制度の穴を突く手法で批判もあります。 勤務実態がないと判断されると、過去の保険料を遡って請求されるリスクがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

フリーランスや個人事業主として働いている皆さんは、毎月の国民健康保険料の高さに驚いたことはありませんか?「もっと安くならないかな」と悩んでいるときにネットで見かけるのが、社会保険に格安で入れるという「社会保険加入サービス」です。

年間で数十万円も得をするという噂もあり、気になっている方も多いはず。今回は、この「国保逃れ」と呼ばれる仕組みの裏側と、専門家が指摘する本当のリスクについて分かりやすく解説します(ちゅいヨ!)。

国民健康保険と健康保険の圧倒的な差

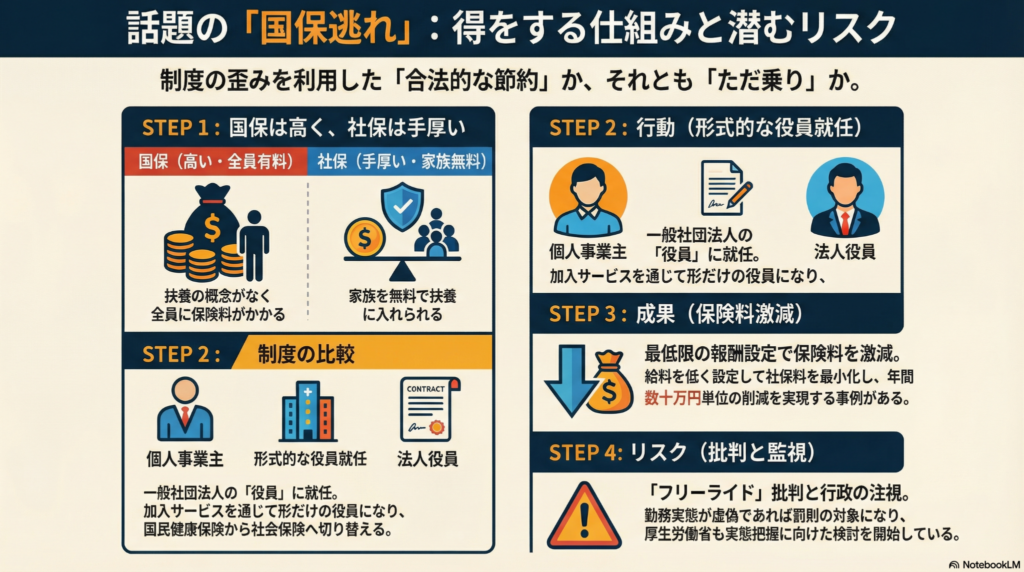

なぜ多くの人が、本来入るべき「国民健康保険(国保)」から逃げ出したくなるのでしょうか。それは、会社員などが加入する「健康保険」に比べて、国保のコスパが非常に悪いからです。

まず、お金の負担が大きく違います。健康保険は会社と本人が半分ずつ出し合いますが、国保は全額が自己負担です。さらに、国保には「扶養(ふよう)」という考え方がありません。健康保険なら家族を扶養に入れればその分の保険料は無料ですが、国保は家族一人ひとりに保険料がかかってしまいます。

保証の面でも大きな差があります。健康保険には、病気や怪我で働けなくなったときに給料の約6割から7割が支給される「傷病手当金」だけでなく、出産で仕事を休む際に出る「出産手当金」といった手厚い制度があります。しかし、国保には原則としてこうした手当てがありません。このように、払うお金は高いのに、困ったときの助けが少ないのが国保の厳しい現実なのです。

国保逃れを実現するサービスの裏側

そこで注目されているのが、一般社団法人などの組織を利用した「社会保険加入サービス」です。

この仕組みは、利用者がその法人の「理事(役員)」という立場になることから始まります。形の上では法人の役員になるため、個人事業主であっても国保から健康保険へと切り替えることができるのです。

ポイントは、その法人から受け取る給料(役員報酬)を、社会保険料が最も安くなる「最低限の金額」に設定することです。これにより、本来払うべき高い国保料を大幅に抑え、健康保険のメリットだけを享受しようとします。

このサービスが不思議なのは、お金の流れです。例えば、法人から10万円の給料をもらう代わりに、サービス利用料として12万円を支払うといった形をとります。「自分の給料より高いお金を払うなんて損じゃない?」と思うかもしれませんが、安くなった保険料や税金の削減分を合わせると、トータルでは手元に残るお金が増える仕組みなのです。

実際、配送業を営む男性がこのサービスを利用して、年間で約70万円もの保険料を削減できたという事例もあります。これだけのインパクトがあれば、興味を持つ人が増えるのも無理はありません。

忍び寄るリスクと専門家からの批判

この手法は現在のルール上「合法」とされていますが、大きな問題を抱えています。それは、制度の穴を突いた「フリーライド(ただ乗り)」ではないかという点です。

一番の懸念は「勤務実態」です。役員として認められるには、本来以下のような実態が必要とされます。

- 組織の意思決定に関与しているか

- 役員会などに出席し、意見を述べているか

- 業務内容が報酬に見合っているか

もし、仕事の内容が「たまにアンケートに答えるだけ」といった形だけのものであれば、それは「虚偽の届け出」とみなされる恐れがあります。専門家からも厳しい批判の声が上がっています。

最低ランクの保険料のみを支払うだけで公的医療保険制度へのフリーライド(ただ乗り)だ。勤務実態が虚偽であれば、サービスの運営法人や代表者は健康保険法の罰則対象になる可能性がある。

行政もこの事態を重く見ています。日本年金機構は「虚偽があれば適切に対応する」としており、厚生労働省も実態の把握と適正な運用のための検討を始めています。今後、チェックが非常に厳しくなる可能性は高いでしょう。

制度の歪みとこれからの考え方

そもそも、なぜこのような「裏ワザ」が流行ってしまうのでしょうか。それは、日本の保険制度に大きな「歪み」があるからです。

国民健康保険料が高すぎる一方で、健康保険との格差が非常に大きくなっています。この不公平感が「国保から逃げたい」という心理を生んでいるのです。自分で小さな会社を作る「マイクロ法人」という手法で保険料を最適化する人もいますが、それすら手間だと感じる層に、今回の代行サービスが刺さっている状況です。

しかし、制度が不十分だからといって、安易にこうしたサービスに飛びつくのは危険です。実態のない役員報酬で保険料を安くすることは、倫理的な問題だけでなく、将来的に大きな法的なリスクを背負うことにもなりかねません。

よくある疑問(FAQ)

Q: この方法は本当に合法なのですか?

A: 現状では法律に直接違反していると断定されているわけではありませんが、制度の網の目を縫うような危うい手法です。行政がすでに対策を検討しており、いつ規制されてもおかしくありません。

Q: サービスを利用する際、一番注意すべきことは何ですか?

A: 役員としての「勤務実態」の証明です。意思決定への関与や会議への出席など、形だけの役員ではないと言い切れる証拠がなければ、非常に危険です。

Q: 勤務実態が虚偽だと疑われた場合、どうなる可能性がありますか?

A: 適切な運用がなされていないと判断されれば、本来払うべきだった保険料を過去に遡って一括請求される可能性があります。また、悪質な場合は健康保険法の罰則の対象となる恐れもあります。

まとめと未来への問いかけ

今回は、話題の「国保逃れ」と社会保険加入サービスについて解説しました。高い保険料を抑えたいという気持ちは理解できますが、その裏には「制度へのただ乗り」という批判や、重いペナルティのリスクが潜んでいます。

社会のセーフティネットである保険制度を、私たちはどう支えていくべきでしょうか。

「自分さえ安くなれば、制度の持続性は関係ない」と割り切るか、「社会の一員として、納得できるルールの中で正しく負担する」か。あなたは、どちらの道を選びますか?

専門家としての一言

司法書士・1級FPの視点からお伝えすると、節税や社会保険料の削減において最も重視すべきは「コンプライアンス(法令遵守)」と「信用」です。

目先の数十万円を惜しんで、勤務実態の乏しいサービスを利用することは、将来的に金融機関からの融資やビジネス上の信頼を損なうリスクを孕んでいます。持続可能な資産形成のためには、短期的な「逃げ」の手法に頼るのではなく、制度の仕組みを正しく理解し、認められた範囲で賢く備える姿勢が不可欠です。正当な方法で守るべきものを守ることこそが、真の専門知識の使い道であると私は考えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

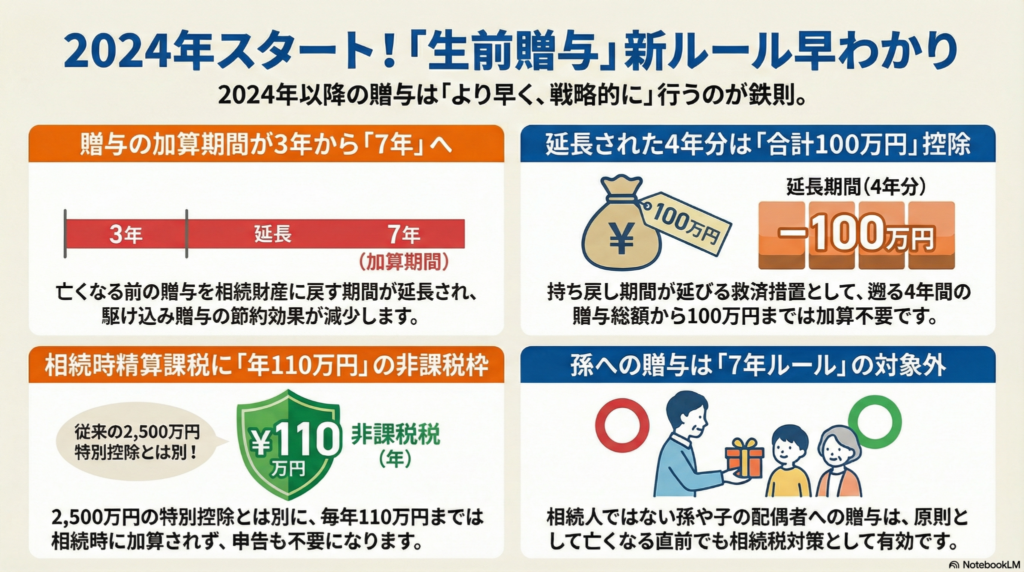

2024年からの生前贈与「新ルール」で損をしないための5つの極意

生前贈与は「早く」が鉄則!2024年からの新ルールを賢く使いこなそう。 孫への贈与は「7年ルール」対象外。最新の非課税枠で賢く節税できるよ。

こんにちは!相続専門の文鳥、ぶん吉だヨ(ちゅいヨ!)。司法書士と1級FPの知識を活かして、みんなの財産を守るお手伝いをしているんだ。

最近、生前贈与のルールがガラッと変わったのを知っているかな?「去年までと同じで大丈夫」なんて思っていると、将来、家族が思わぬ税金で困ってしまうかもしれないんだ。今日は中学生でもわかるように、新しいルールのポイントと、失敗しないための極意を優しく解説していくね。

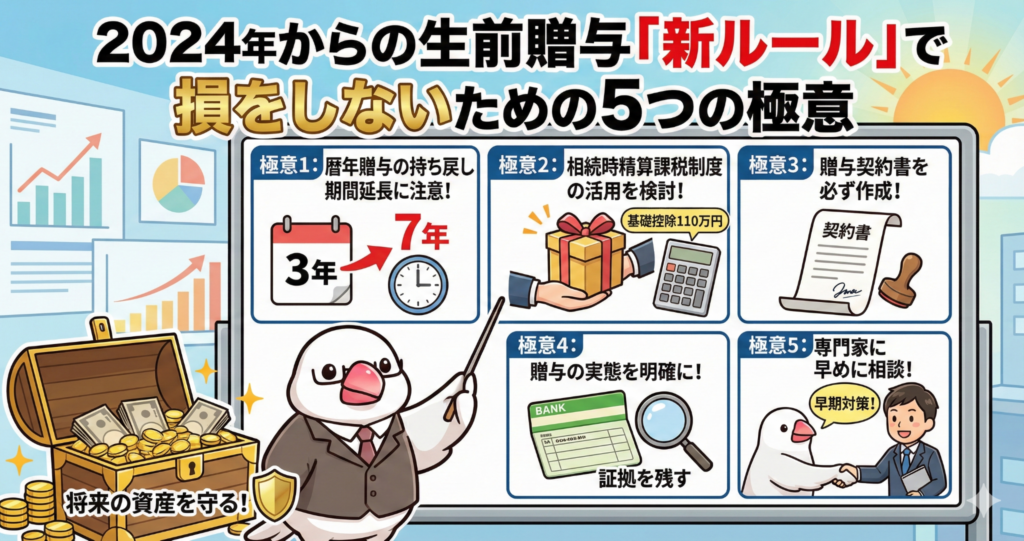

1. 亡くなる前「7年分」の贈与が相続税の対象に!?

2024年1月から、暦年贈与(毎年110万円の枠)のルールが厳しくなったんだ。これまでは亡くなる前「3年間」の贈与が相続税の計算に戻されていたけれど、これが「7年間」に延びることになったんだよ。

2024年以降の贈与から段階的にこの期間が延びていって、完全に7年ルールに移行するのは2031年1月からなんだ。つまり、亡くなる直前に慌てて110万円ずつ配っても、最大7年分は「贈与がなかったこと」として相続税の対象にされてしまうんだね。

ただ、新しく増えた「亡くなる3年前から7年前まで」の4年分については、合計で100万円までは足し戻さなくていいという救済措置もあるんだ。ここで注意してほしいのは、この100万円は「毎年」ではなく、4年間の「累計額」だということ。

だからこそ、生前贈与は元気なうちに、できるだけ早く着手することが大切なんだよ。時間を味方につけて、7年以上前からコツコツ始めることが、家族の笑顔を守る一番の近道なんだね。

2. 相続時精算課税に「最強の110万円枠」が登場

これまでの「相続時精算課税制度」は、一度選ぶと110万円の非課税枠が使えなくなる不便な制度だったんだ。でも2024年からは、60歳以上の父母や祖父母から、18歳以上の子や孫への贈与で、もっと使いやすい仕組みに生まれ変わったんだよ。

この制度を選ぶと、累計2500万円の特別控除とは別に、毎年110万円の「新しい基礎控除」が使えるようになったんだ。この枠内の贈与なら、なんと将来の相続税の計算に足し戻す必要がないんだよ!さらに、110万円以下なら毎年の申告も不要だから、とっても手間いらずなんだ。

暦年贈与には「7年ルール」があるけれど、この新しい110万円枠にはそれがないのが衝撃的なポイントだね。亡くなる直前の贈与であっても、この枠内なら確実に相続税を減らせる。これからの相続対策の「新常識」になりそうな、ハイブリッドで強力な制度なんだよ。

3. 「孫」への贈与は最強の節税ルート

実は、お孫さんへの贈与は「7年ルール」の対象外になることが多いんだ。これは相続対策として、とっても大きな武器になるんだよ。

原則として、お孫さんや「子の配偶者(お嫁さんや婿養子さん)」は、遺産を引き継ぐ「法定相続人」ではないんだ。だから、たとえ亡くなる直前に贈与をしても、その分が相続税に加算されることはないんだよ。

この「世代飛ばし」を活用すれば、お父さん・お母さんの代を飛び越えて、効率よく財産を次世代へ移せるんだ。7年ルールのリスクを気にせず、亡くなる直前まで対策ができるのは、戦略的にすごく有利だね。

ただし、注意点もあるよ。遺言で財産を孫に残す場合や、お孫さんが生命保険の受取人になっている場合は、お孫さんも「財産をもらった人」として7年ルールの対象になってしまうんだ。ここは慎重に確認しておこうね。

4. 「名義預金」という怖い落とし穴に注意(ちゅいヨ!)

通帳の名前をお子さんやお孫さんに変えてお金を移すだけでは、税務署は「贈与」と認めてくれないことがあるんだ。これを「名義預金」と呼んで、後で重い税金がかかる原因になるよ。

贈与が成立するためには、あげる人と、もらう人の両方が「いいよ」と合意している必要があるんだ。もし、もらった本人が通帳や印鑑の場所を知らなかったり、自分でお金を下ろせなかったりすれば、それはまだ「あげる人の財産」だとみなされてしまうんだよ。

「良かれと思って内緒で貯めてあげて、将来驚かせよう」という親心は素敵だけど、それが名義預金と判定されると家族にとって最悪の結末になってしまう。形式だけじゃなく、もらった本人が自由にお金を使える状態で管理させることが、運命を分ける大切なポイントなんだ。

5. 「贈与契約書」は家族を守る最強の証拠

「家族なんだから口約束でいいでしょ」と思うかもしれないけれど、それはとっても危険なんだ。税務署に「これは本当の贈与です」と証明するためには、紙の契約書が絶対に必要だよ。

契約書があれば、税務調査のときに「これは名義預金じゃありません、ちゃんとした契約です」と言い返すための武器になるんだ。確実に証拠を残すための実践ポイントをまとめたよ。

- 贈与のたびに、あげる人ともらう人の分で合計2通の契約書を作る

- 署名と日付は、パソコンではなく必ず本人の「手書き」にする

- 銀行振込を利用して、通帳に確かな記録を残す

- 定期贈与と疑われないよう、毎年同じ日や、きりの良い数字(100万円ジャストなど)を避け、少しずつ時期や金額を変える

契約書を作ることは、税金対策だけでなく、将来の家族同士の「言った言わない」のトラブルを防ぐことにもつながるんだ。家族の絆を未来へつなぐための「お守り」だと思って、しっかり作成しようね。

まとめ:これからの相続対策で考えるべきこと

2024年の改正で、生前贈与はより「計画性」が求められるようになったよ。昔のやり方にこだわらず、新しい制度を賢く組み合わせることが、大切な財産を次の世代に笑顔でつなぐコツなんだ。

最後に、ぶん吉からみんなへの問いかけだよ。 「あなたは、大切な家族にどんな形で想いと財産を残してあげたいかな?」

専門家としての一言(司法書士・1級FPの視点)

今回の税制改正により、暦年贈与の加算期間延長と相続時精算課税の基礎控除創設という、大きな構造変化が起こりました。

不動産の贈与を検討される際は、特に注意が必要です。生前贈与を行うと、相続時にはかからない「登録免許税(税率2%)」や「不動産取得税」といったコストが発生します。また、相続時精算課税制度で土地を贈与してしまうと、将来その土地に対して、評価額を最大80%減額できる「小規模宅地等の特例」が適用できなくなります。これにより、かえって全体の税負担が増えるリスクがあるのです。

また、将来値上がりが予想される自社株や不動産がある場合は、贈与時の価格で相続時の価値を固定できる精算課税が有利に働くこともあります。ご自身の資産構成やご家族の状況、将来の資産価値の変動までを見据えた、多角的なシミュレーションが不可欠です。後悔のない資産承継のために、一度専門家と共に現状を整理されることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

円高でも株価が上がる?新しい日本経済の「勝ち筋」と私たちの未来

円安に頼らなくても株価は上がる!カギは日本の「内需の強さ」と「技術力」にあります。円高を味方につける、これまでの常識を覆す新しい日本経済の形が見えてきました。こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「円安」や「円高」が話題だね。これまでは「円安になれば株価が上がる」というのが当たり前だったけれど、実はその常識が今、大きく変わろうとしているんだ。これから何が起きるのか、賢い文鳥の視点で分かりやすく解説していくよ!

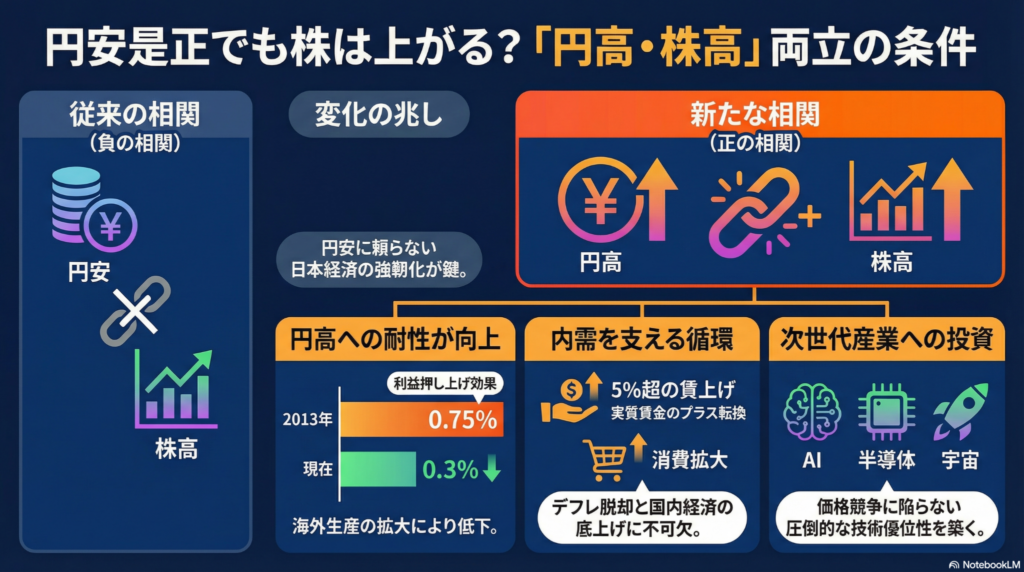

変化する「円安=株高」の常識

これまで日本の株式市場では、円安が進むと株価が上がり、円高になると株価が下がるという「負の相関」が続いてきたんだ。でも、最近はその関係に変化の兆しが見えているんだよ。

米バンク・オブ・アメリカが示したデータでも、日本株と円相場が「円高・株高」という同じ方向に動く「正の相関」に転じつつあることが話題になっているんだ。実際、1月下旬に政府のレートチェックなどで1ドル=159円台から152円台まで一気に円高が進んだ場面でも、日本株は底堅く動いたんだよ。

こうした通貨高と株高が同時に起きるのは、ドイツの東西統一や中国のWTO加盟の時のように、歴史的な経済の転換点で見られる珍しい現象なんだ。世界中の投資家が「今の日本は、これまでとは違う大きな変化の中にいるぞ」と熱い視線を送っているのは、こういう理由があるんだね(ちゅいヨ!)。

日本企業が手に入れた「円高への耐性」

なぜ円高になっても株価が下がりにくくなったのか。それは、日本企業の体質が強くなったからなんだ。

野村証券の分析によると、円の相場が1円動いたときに企業の利益(経常利益)がどれくらい変わるかという影響力は、2013年ごろの0.75%から、足元では0.3%程度まで下がっているんだよ。つまり、為替の影響が半分以下になったということだね。

この変化には2つの理由があるんだ。

- 製造業が生産拠点を海外に移したことで、円高による輸出へのダメージを受けにくくなった。

- 企業全体の利益の中で、海外の景気に頼る割合が小さくなり、内需などの構造が変わってきた。

さらに、円高には「輸入コストが下がる」という大きなメリットがある。エネルギーや原材料を安く買えるようになれば、国内で頑張る企業にとっては大きな追い風になるんだよ。

歴史に学ぶ成功と失敗の分かれ道

実は過去にも「円高なのに株が高い」という時代があったんだ。

まずは1982年から1990年のバブル期。この時は、円高が進む一方で株価もぐんぐん上がったんだ。ソース資料にはこう書かれているよ。

「当時は円高・低金利・原油安という『トリプルメリット』に着目が集まり、海外マネーが流入した特殊な環境だった」

次に、2002年から2007年の「いざなみ景気」の時も円高・株高の傾向があったけれど、ここは「反面教師」にすべき点があるんだ。当時はデフレのせいで賃金が上がらず、国内への投資も将来の成長につながらなかったんだ。

その象徴が、2004年に稼働したシャープの亀山工場だよ。国内で大量生産してコストを下げようとしたけれど、結局は中国や韓国との安売り競争に巻き込まれてしまったんだ。ただ国内に工場を作るだけでは、今の時代は勝てないという教訓だね。

これからの成長を支える「高付加価値」戦略

これからの日本が円高でも勝ち残るためには、安さで競うのではなく、他には真似できない「価値の高い技術」で勝負することが不可欠なんだ。

例えば、AI向けの半導体やバイオ、宇宙、核融合といった分野だね。これらは世界中で需要がとても高いから、多少円高になっても「高くても日本の技術が欲しい!」と言ってもらえる強さがあるんだ。

また、今はデフレからインフレへと経済の体温が上がってきている。3年連続で高い水準の賃上げが進み、2025年から2026年にかけては、物価の上昇以上にお給料が増える「実質賃金プラス」の状態になると期待されているんだ。

ソース資料にあるこの言葉が、未来を占う鍵になるよ。

「付加価値の高い技術で、日本が覇権を握る地位を築けるかが重要」

よくある疑問(FAQ)

Q:円高になると輸出企業が苦しくなって、日本の景気が悪くなる気がします。

A:確かに昔はそうだったね。でも今は、多くの企業が海外で物を作っているから、円高で輸出が減るダメージは以前よりずっと小さいんだ。むしろ、円高でガソリンや食料品の輸入価格が下がることで、私たちの暮らしが楽になり、国内の消費が活発になるメリットの方が注目されているんだよ。

Q:円高でも株価が上がるのは、一時的な現象ではないのですか?

A:今の動きは、単なる一時的な流行ではなく、日本経済の「構造の変化」を映している可能性があるんだ。安売り競争から脱却して、半導体のような高付加価値な技術で稼げるようになれば、円高という環境を「低コストという武器」に変えて成長し続けることができるはずだよ。

まとめと未来への問いかけ

「円安でないと株は上がらない」という古い常識は、もう過去のものになりつつある。これからの日本経済の「理想的な形」は、円高によるコスト低下を活かしつつ、高い技術力で世界に勝負し、私たちの賃金もしっかり上がっていく姿なんだ。

価格競争に巻き込まれない新しい分野への挑戦と、国内市場を元気にするための投資。これらが噛み合えば、日本は新しい黄金期を迎えられるかもしれないね。

これからの日本経済の変化を、あなたは「昔の方が良かった」と嘆く材料にするかな? それとも「新しい時代の幕開け」としてワクワクしながら見つめるかな?

専門家としての一言(司法書士・1級FPの視点)

資産形成と家計管理の観点からは、インフレ転換と実質賃金の推移を冷静に見極める必要があります。為替感応度が低下した今、投資先の選定においては単なる為替益を期待するのではなく、価格決定権を持つ高付加価値企業への注目が不可欠です。

また、デフレ脱却局面では、現預金のみの資産構成は目減りのリスクを伴います。企業の成長と賃上げが連動する新しいサイクルを想定し、物価上昇に負けない「ポートフォリオの再構築」や「実質的な資産成長」を意識した長期的な視点を持つことが、将来の相続や資産承継においても極めて重要になってくるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

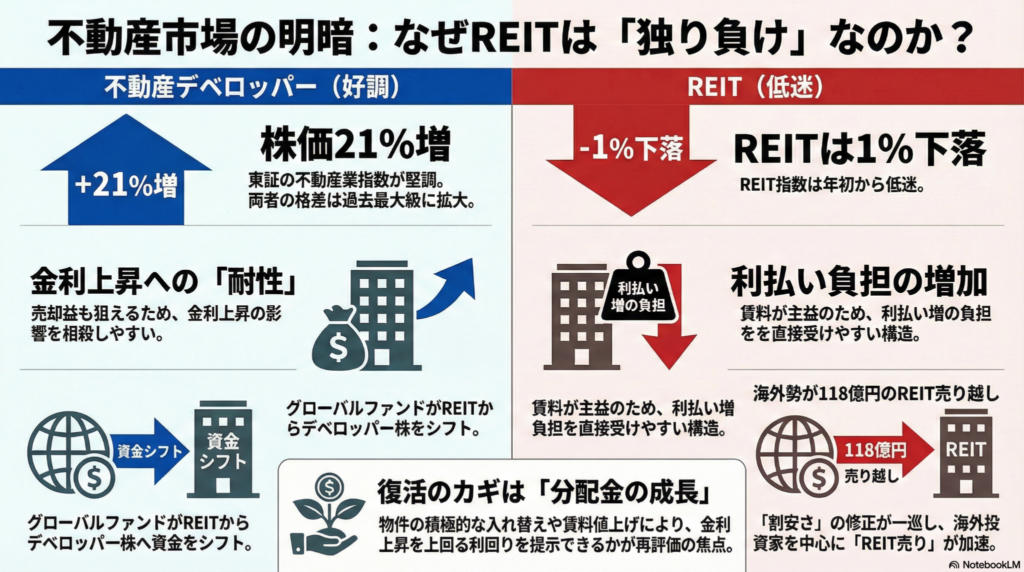

金利上昇で明暗!?不動産株は絶好調なのに、なぜREITは元気がないのか?

金利上昇で不動産投資信託(REIT)が苦戦中。好調な不動産株とは明暗が分かれています。

今後は賃料アップや分配金を増やせる「成長性」がある銘柄を選べるかが重要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで三菱地所などの不動産会社の株価がぐんぐん上がって最高値を更新したという景気の良い話を聞きますね。その一方で、同じ不動産を扱う「REIT(リート)」は元気がなくて値下がりしています。「同じ不動産なのに、どうしてこんなに差が出るの?」と不思議に思っている方も多いはず。

今回は、金利の上昇がなぜREITの重荷になっているのか、そしてこれからの投資でどこを見るべきなのかを、中学生の皆さんにもわかるように解説するちゅいヨ!

不動産株とREITの不思議な温度差

いま、日本の市場では「不動産株」と「REIT」の間で、驚くほどの温度差が生まれています。

数字で見るとその差ははっきりしています。2025年末と比べると、三井不動産や三菱地所などの「不動産業」の株価は21%も上昇しました。ところが、REITの平均値を示す指数は1%ほど値下がりしているのです。

実は、海外の投資家たちが「不動産会社の株は買うけれど、REITは売る」という極端な動きをしています。その結果、不動産株の勢いに対してREITがどれくらい遅れているかを示す数値は、なんと2003年に統計が始まって以来の最低水準まで落ち込んでいます。

金利が上がると困る理由とデベロッパーの強み

なぜ、金利が上がるとREITは苦しくなるのでしょうか?「お小遣いとお利息」の例えで考えてみましょう。

ぶん吉が借金をして「ひまわりの種屋さん」を始めたとします。お店の家賃収入でお友達(投資家)にひまわりの種を配る約束をしていますが、借金の金利が上がると、返さなきゃいけない種が増えてしまいます。すると、お友達に配れる「利益」の種が減ってしまいますよね。これが今のREITが抱えている悩みです。

一方、不動産会社(デベロッパー)は少し違います。彼らは建物を貸すだけでなく、「建てて売る」ことも得意です。不動産の価格そのものが上がっていれば、マンションやオフィスを丸ごと売ったときにドカンと大きな利益を得ることができます。

「REITは金利上昇の影響が株に比べ大きい」

専門家がこう指摘するように、家賃収入がメインのREITにとって、金利の上昇は真っ先に利益を削る重荷になります。これからは、金利が上がってもそれを跳ね返せるだけの「工夫」ができるかどうかが、銘柄ごとの分かれ道になります。

これからのREIT選びで大切な成長のストーリー

これまでのREITは、単純に「本来の価値より安く放置されているからお買い得だ」という理由で買われてきました。

これを「NAV倍率」と呼びます。例えば「中身が100円分入ったお菓子の袋」を想像してください。以前はこれが80円くらいで売られていました。でも最近は、この価格が100円に近づいてきました。つまり、「中身より安いからお得!」というバーゲンセールは終わってしまったのです。

これからは、自力で中身を増やせる「成長性」が試されます。例えば、アクティビア・プロパティーズ投資法人は、東京・渋谷のオフィスなど、人気エリアの物件を入れ替えたり、賃料を上げたりすることで、金利上昇に負けない成長を目指しています。

高い利回りはチャンスになるか

REITが苦戦しているといっても、悪いことばかりではありません。値下がりしたことで、投資家が受け取れる「予想分配金利回り」は平均で4.5%程度と、非常に高い水準になっています。

この「利回りの良さ」に注目している投資家もいます。特に、東北地方のある地方銀行の担当者は、REIT指数が1950という数字に近づけば買い増したいと考えているようです。

「高値圏の株式は買いづらいが、REITの利回りは魅力的だ」

このように、株価が上がりすぎて手が出しにくいと感じている人たちが、利回りの高いREITを支える動きも出てきています。ただし、3月は「決算期(年度末)」のため、銀行などの金融機関が、国債で損をした分を補うために、利益が出ているREITを売って現金化しやすい時期であることには注意が必要です。

よくある疑問(FAQ)

問い1:REITってそもそも何?

みんなでお金を出して大きなビルやマンションを買い、その大家さんになって「家賃」をみんなで分ける仕組みのことです。

問い2:なぜ今、海外の投資家や銀行はREITを売っているの?

金利が上がると、借金の負担が増えるREITよりも、物件を売って大きな利益を出せる「不動産会社の株」の方が有利だと考えているからです。また、3月末の決算に向けて、他の投資で出た損を埋めるために売られることもあります。

問い3:これからREITはどうなれば復活するの?

金利が上がっても、それ以上に「家賃を上げる」ことができたり、持っている古いビルを売って新しいビルに買い替えたりして、配るお金(分配金)を増やせるという成長の姿を見せられれば、再び人気が集まるでしょう。

まとめ:未来への視点

今は「金利上昇」という向かい風の中にあり、REITにとっては踏ん張りどころです。しかし、そんな中でも物件を賢く入れ替えたり、人気のエリアで賃料を交渉したりして、分配金を増やそうと努力している法人はあります。

これからは、ただ利回りが高いからと飛びつくのではなく、その中身をしっかり見極める力が試されます。

あなたは、目先の利回りの高さと、将来に向けた成長、どちらを重視して投資を考えますか?

専門家としての一言(司法書士・1級FPの視点)

不動産投資信託(REIT)を取り巻く環境は、明らかにフェーズが変わりました。これまでは市場全体が底上げされる局面もありましたが、今後は「どの物件を、どこで、どのように運用しているか」という個別の目利きが、投資成果に直結します。

特に金利上昇局面では、有利子負債のコントロールや、インフレを背景とした賃料改定交渉力が問われます。投資判断においては、現在の分配金利回りという「点」の数字だけでなく、保有物件のエリア特性や賃貸需要の強さ、そして法人の運営戦略という「線」のストーリーを読み解くことが欠かせない時代になっています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

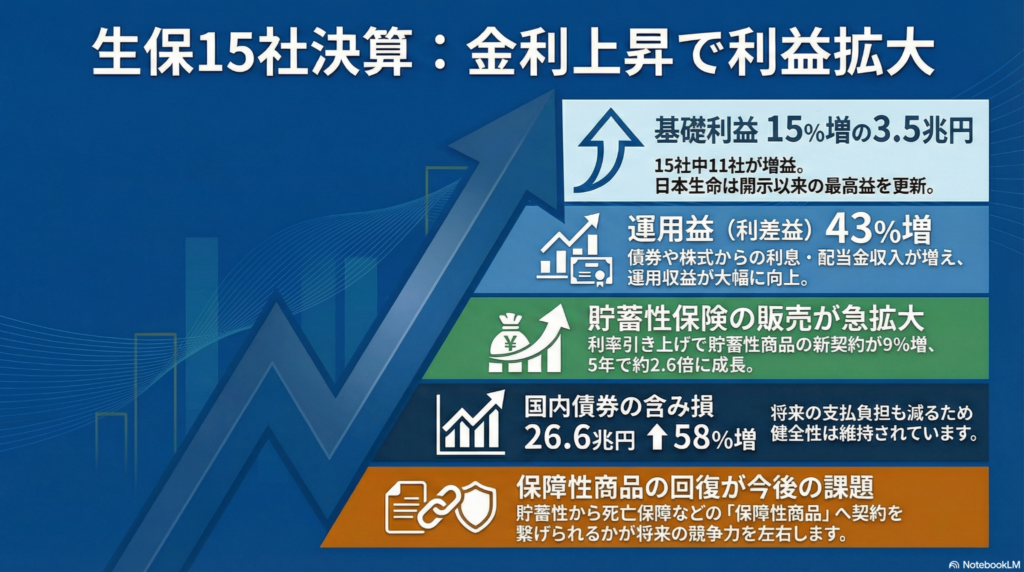

生命保険会社の決算から見る「お金の育て方」

生命保険会社の利益が大幅増!金利上昇で私たちが預けたお金の利回りも良くなっています。

貯蓄型保険が人気ですが、本来の目的である死亡保障などの備えも忘れないことが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、「銀行や保険の利率が上がっている」というニュースをよく耳にしませんか?「私たちが預けているお金の価値はどう変わるの?」「今、保険に入るのは本当にお得なの?」と疑問に感じている方も多いはずです。

今回は、大手生命保険会社の最新の決算ニュースを読み解きながら、これからの「お金の育て方」について分かりやすく解説します。難しい数字の話も、インテリ文鳥の私と一緒に紐解いていきましょう。

大手生保の利益が過去最高水準に

国内の主要な生命保険会社15社・グループの2024年度4〜12月期決算が出そろいました。その内容は、本業の儲けを示す「基礎利益」が前年同期比で__15%増の約3兆5000億円__という、非常に力強いものでした。

これほど利益が伸びた主な理由は、世の中の金利が上がったことで、保険会社が私たちから預かったお金を運用して得られる収益(運用益)が増えたからです。

日本生命保険のグループ全体の基礎利益は22%増の8446億円だった。開示を始めた15年以降、同期として最高になった。

このように、最大手の日本生命をはじめ、多くの会社が金利上昇の恩恵を受けて、過去最高水準の利益を記録しています。

貯蓄型保険が選ばれている理由

金利が上がると、保険会社が契約者に約束する利回りである「予定利率」も引き上げられます。その結果、貯蓄性の高い保険商品の魅力が一段と増しているのです。

特に、退職金などのまとまった資金を運用するために、契約時に保険料をまとめて支払う「一括払い(一時払い)」の保険が飛躍的に売れています。その勢いは、__この5年で約2.6倍__にまで膨らみました。銀行の預金金利がほぼゼロに近かった時期が長かったため、より高い利回りを求めてお金が動いているのですね。

具体的な例を見てみましょう。

- 明治安田生命の例:市場金利の動きに合わせて、なんと__月に2回も利率を見直す__商品を販売しています。発売当初の1.66%から、現在は__2.15%__まで予定利率が上昇しており、非常に人気です。

「銀行に置いておくよりも効率よく増やせる」と、多くの人が貯蓄型保険を選択肢に入れている状況が伺えますね(ちゅいヨ!)。

膨らむ含み損と安全性の正体

ニュースの中で、「国内債券の含み損が約26.6兆円に拡大した」という一文を見て、不安になった方もいるかもしれません。しかし、これについてはパニックになる必要はありません。

仕組みを__「シーソー」__に例えて説明しましょう。

- 金利が上がると、すでに持っている債券(資産)の価格は下がります。これが「含み損」の正体です。

- 一方で、金利が上がると「将来、私たちが受け取る保険金」を今準備しておくための金額(負債の評価額)も小さくなります。遠い未来に支払う約束の「現在の価値」が低くなるからです。

つまり、シーソーの両側が同時に下がるため、保険会社の財務の健全性には大きな問題はありません。さらに現在、日本公認会計士協会などが「金利が上がっても無理に損を計上しなくていいように、会計ルールを新しくしよう」という動きも進めています。時代に合わせたルール作りも行われているので、安心してくださいね。

これからの保険選びで考えたいこと

今、世の中の関心は「お金を増やすこと(貯蓄性)」に大きく偏っています。しかし、今回の決算からは一つの課題も見えてきました。それは、万が一の時に家族を助ける「死亡保障」などの伸びが、貯蓄型に比べて鈍いということです。

貯蓄性商品の契約が9%増えたのに対し、保障性商品は3%の増加に留まっています。

「貯蓄性商品の販売をきっかけとして、保障性商品の契約にまでつなげられるかが将来の競争力を左右する」(大手生保幹部)

ぶん吉からアドバイスです。お金の備えは、鳥の「巣」のようなもの。「貯蓄」という頑丈な床__を作ることも大切ですが、雨風から家族を守る「保障」という屋根__がなければ、安心して暮らせません。増やすことだけに目を奪われず、守りの備えとのバランスを見極めることが大切です。

よくある疑問(FAQ)

問い1:金利が上がると、今入っている保険も勝手に利率が上がるの?

回答:基本的には、契約した時の利率が最後まで維持されます。そのため、古い契約を持ち続けるよりも、新しい商品に切り替えたり見直したりした方が、現在の高い利率の恩恵を受けられる場合があります。

問い2:生保が「含み損」を抱えていても、私の保険金は大丈夫?

回答:大丈夫です。前述の通り、債券の価値低下と将来の支払い義務の減少はセットで考えられます。日本の保険会社は厳しい財務基準を守っており、資産運用のリスクを適切に管理しながら、皆さんの保険金をしっかり守る仕組みになっています。

おわりに

「金利のある世界」が戻ってきたことで、私たちのお金の置き場所にも変化が求められています。

保険会社の利益が増え、商品の利率が上がることは、私たち利用者にとっても資産を育てるチャンスです。しかし、流行りの商品に飛びつく前に、一度立ち止まって考えてみてください。

あなたにとって、お金を「増やすこと」と「守ること」、今はどちらが優先順位が高いですか?

この機会に、ご自身の資産と保障のバランスをじっくり見直してみてくださいね(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

金利上昇局面においては、預貯金、保険、投資信託といった資産配分(アセットアロケーション)を定期的に見直すことが、資産形成の効率を左右します。特に生命保険は、単なる貯蓄手段としてだけでなく、相続税の非課税枠(500万円 × 法定相続人の数)を活用できるという、相続対策において極めて強力なメリットを持っています。また、司法書士の視点から補足すれば、生命保険金は受取人固有の財産となるため、遺産分割協議を待たずに迅速に現金を受け取れるという「守り」の強みもあります。金利という「数字」の面だけでなく、将来の「円滑な承継」という視点も含めて、最適な商品を選択することをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

成年後見制度で仕事が奪われるのは「憲法違反」!最高裁が下した歴史的判決の重みを解説

成年後見制度を使うと警備員になれないという昔のルールは憲法違反だと最高裁が判断。 次に重要なこと:国の賠償責任は否定されましたが、障害がある人の職業選択の自由を守る大きな前進です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「家族のために良かれと思って成年後見制度を利用したら、それが理由で今の仕事を辞めなければならなくなってしまった……」

そんな驚きの出来事が、かつての日本では当たり前のように起きていたことをご存じでしょうか。実際に2017年には、軽度の知的障害がある男性が、制度の一部である「保佐人」を付けただけで警備員の仕事を辞めさせられてしまうという悲しい事件がありました。

なぜ、助けを求める制度を使った人が、働く権利まで奪われなければならなかったのか。そして、最高裁判所が下した歴史的な決断が私たちの未来をどう変えるのか、皆さんにもわかるように優しく、かつ深く解説していくちゅい!

成年後見制度と仕事の制限:かつての「欠格条項」

かつて、成年後見制度(保佐人を含む)を利用すると、警備員などの特定の仕事に就くことができなくなる「欠格条項(けっかくじょうこう)」という厳しいルールがありました。

このルールが作られたのは1982年のことです。当時は警備員による不祥事が続いていたため、トラブルを防ぎ、警備の質を保つために「心身に障害がある人などは警備員になれない」という制限が設けられました。

しかし、このルールには大きな問題がありました。それは、その人に「仕事をする能力があるかどうか」を一人ひとり確認することなく、制度を利用しているというだけで、一律に(ひとまとめに)仕事を奪ってしまったことです。トラブル防止という目的は理解できても、あまりに極端すぎる決まりだったんだちゅい。

最高裁が下した歴史的な違憲判決

今回の裁判で、最高裁はこのルールが憲法に違反していると判断しました。具体的には、以下の2つの大切な権利を侵害していると結論づけたのです。

・憲法14条「法の下の平等」:すべての人を公平に扱わなければならないという決まり ・憲法22条「職業選択の自由」:自分がやりたい仕事を選ぶことができる権利

この「違憲(憲法違反)」という判断は、戦後の長い歴史の中でもわずか14例目という、めったに出ることのない非常に重いものです。判決では、2014年に日本が「障害者権利条約」という国際的な約束を結んだことも踏まえ、障害があることを理由に働く場所を差別してはいけないという考え方が、今の社会では確立されていると指摘しました。

最高裁は、警備の仕事をする能力がある人まで一律に排除してしまうことについて、次のような強い言葉で批判しています。

警備業務に必要な能力を備えた人も含めて一律に就業が排除される不利益は「もはや看過しがたい」

このように、個人の権利が不当に踏みにじられている状況を、最高裁は放っておけないと宣言したんだちゅいヨ!

国の賠償責任が認められなかった理由

一方で、今回の判決では「国がすぐにお金を払って賠償する責任(国家賠償責任)」については認められませんでした。

裁判所は、ルールが憲法違反であることは認めつつも、国会がすぐにそのルールを変えなかったことが「違法」とまでは言えないと判断しました。その理由は、障害がある人を取り巻く社会の意識が長い時間をかけて「徐々に変化してきた」過程にあったためです。国会が新しい時代の考え方に合わせて法律を書き換えるには、検討するための時間が必要だったと考えられたのです。

ただし、この結論については最高裁の裁判官15人の間でも意見が真っ向から割れました。9人の裁判官が「賠償は不要」としたのに対し、5人の裁判官は「国は賠償すべきだ」という反対意見を述べています。それほどまでに、国の責任を問うかどうかは難しい、ギリギリの判断だったということだちゅい。

よくある疑問(FAQ)

Q1:今、成年後見制度を使っている人は警備員になれるの?

A1:はい、なれます。2019年に法律が大きく改正され、警備員だけでなく他の多くの職業でも、制度を利用していることだけを理由に仕事を制限されることはすでになくなっています。

Q2:他の仕事でも同じような制限はあるの?

A2:かつては公務員や医師など、約180もの法律に同じような制限がありましたが、2019年の改正によってこれらは一括して削除されました。現在は、制度の利用の有無ではなく、その人に「仕事をする能力があるかどうか」で個別に判断される仕組みに変わっています。

Q3:この判決で何が変わるの?

A3:法律はすでに改正されていますが、最高裁が改めて「差別的なルールは憲法違反だ」と断定したことには計り知れない価値があります。今後、もし同じような差別的なルールが作られそうになっても、この判決が「盾」となって私たちを守ってくれる一歩になるのです。

まとめとこれからの展望

今回の判決の背景には、世界中で広がっている「どんな特性があっても、その人らしく社会に参加できるべきだ」という国際的な潮流があります。2014年の障害者権利条約の批准以来、日本もようやくその流れに追いつこうとしています。

本来、制度を利用することは「不利益」になることではなく、安心して自分らしく暮らすための「支え」であるべきです。誰かが助けを求めたときに、その人の可能性を閉ざしてしまうような社会は寂しいですよね。

今回のニュースをきっかけに、皆さんも「本当の意味で誰もが自分らしく働ける社会」とはどういうものか、一緒に考えてみませんか?ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

成年後見制度は、ご本人の権利や大切な財産を守り、人生の質を向上させるための重要なツールです。今回の判決で制度利用に伴う不当なリスクが排除されたことは、将来のライフプランニングを立てる上でも大きな安心材料となります。誰もが安心して法的支援を選択し、尊厳を持って社会に参画し続けられる環境づくりを、これからも専門家として支えてまいります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

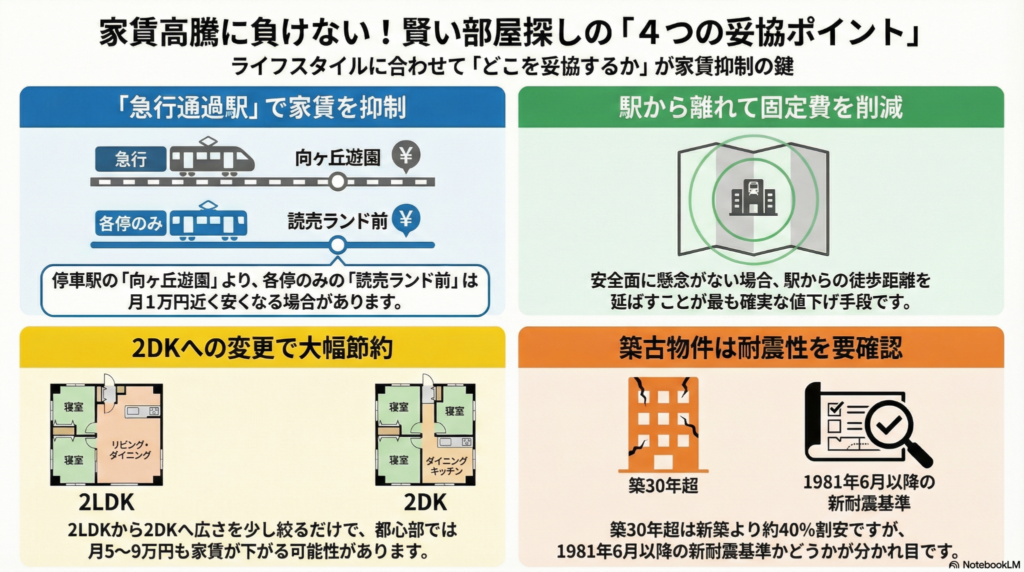

家賃高騰に負けない!「不便な駅」や「間取り」の工夫で賢く固定費を抑える新常識

家賃高騰の今は、立地や広さ、築年数のどこを妥協するか決めることが節約の近道です。

急行が止まらない駅や2DKの間取りを選ぶだけで、毎月の住居費を数万円減らせます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

将来のために資産を残す第一歩は、まず「今の支出」を賢く守ること。今日は家計の最大の固定費である「家賃」を抑える秘策を伝授します。

家賃が30年ぶりの上昇?今起きていること

今、日本の賃貸市場は大きな転換期を迎えています。総務省の調査によると、2025年の東京都区部における民営家賃の上昇率は1.6%を記録し、これは1990年代以来、約30年ぶりの高い水準となりました。

実際に悲鳴を上げている人もいます。都内の賃貸に住む自営業の女性は、2025年末に家賃10%アップの打診を受けました。改定後の家賃は月額30万円を超え「割安な新居が見つかるか不安だ」と切実に語っています。

なぜ今、家賃が上がっているのでしょうか。中学生の皆さんにもわかるように説明すると、理由は「マンションを維持するコスト」が増えたからです。共用ロビーの電気代が上がり、お掃除をする人の時給も上がりました。大家さんはその増えたコストを、皆さんが払う家賃に乗せざるを得なくなっているのです。今後もしばらく上昇が続くと予想されるため、今こそ賢い見直しが必要です。

秘策1:あえて「急行が止まらない駅」を狙う

家賃を抑えるために、リクルートの佐々木綾香SUUMO副編集長は「単純な遠さに加え、急行通過駅周辺なら割安物件が見つかりやすい」とアドバイスしています。

渋谷や梅田といった主要駅まで電車で30分圏内という便利なエリアでも、急行が止まらない駅を狙えば、東京なら月6万〜7万円、大阪なら4万〜5万円程度の物件が見つかるケースがあります。

具体的な価格差を見てみましょう。小田急線の「読売ランド前駅」は急行が止まりませんが、同じ路線の急行停車駅である「向ヶ丘遊園駅」と比べると、家賃相場が1万円近くも安くなっています。

佐々木氏によれば、こうした駅は「意外と効率的に移動できる一方、家賃はかなり低い」のが特徴です。運行本数が多い路線なら通過駅でも不便を感じにくいため、在宅勤務が多い方などには非常に合理的な選択肢となります。

秘策2:「2LDK」ではなく「2DK」という選択

次に、間取りの呼び方にこだわらない工夫です。最近人気の「2LDK」を「2DK」に変えるだけで、住居費は劇的に下がります。

不動産データベースのestie(エスティ)が世田谷区や江戸川区のデータを比較したところ、平均約56〜58平方メートルの「2LDK」に対し、約43平方メートルの「2DK」は、月額家賃が5万〜9万円も低いことが分かりました。

わずか10平方メートル強の差ですが、これが家計に与えるインパクトは絶大です。実際に、高校生のお子さんと暮らす50代の女性は、将来の教育費を捻出するために約10平方メートル狭い2DKへの引っ越しを決めました。これにより家賃は月16万円から12万円台に下がります。ライフスタイルに合わせた「広さの引き算」こそ、将来の貯金を生む強力な武器になります。

秘策3:築年数は「古さ」より「安全性」で選ぶ

築年数が古い物件も狙い目です。築30年を超える物件は、築5年以内の物件に比べて家賃が40%前後も低くなる傾向にあります。

アットホームラボの磐前淳子執行役員は「築20年程度でも住み心地は問題ない物件が多い。単純な築年数より注意すべきは耐震性」と指摘しています。古くても安心して住み続けるためには、以下の「安全性」の基準を必ずチェックしてください。

- マンション:1981年5月末以前かどうか(これ以前は旧耐震基準の可能性が高い)

- 木造アパート・戸建て:2000年5月末以前かどうか(これ以前は現行の耐震基準を満たさない場合がある)

この日付よりも新しい物件であれば、コストを抑えつつ一定の安全性を確保できます。リフォーム済みの物件なら、室内は新築同様に快適なことも珍しくありません。

まとめ:自分らしい「妥協点」を見つけよう

これからの家賃高騰時代を生き抜くコツは、立地、面積、築年数の3つのバランスを考え、自分なりの「妥協点」を見つけることです。

また、東京都が相場より20%程度安い「アフォーダブル住宅」の供給を計画するなど、自治体も居住コストを抑える新しい選択肢を作り始めています。こうした公的な支援策にも注目しておきましょう。

あなたは、住まいの「安さ」と「便利さ」、どちらを優先して新生活を始めますか?自分にとって本当に譲れない条件を整理して、賢い住まい選びを進めてくださいね(ちゅいヨ)。

専門家としての一言(司法書士・1級FPの視点)

家賃は家計において最も重い固定費であり、長期的な資産形成を左右する最重要項目です。物件選びで最も避けるべきリスクは、家賃のために貯蓄ができなくなることと、災害時の安全性を見失うことです。本稿で触れた1981年や2000年の境界線を確認することは、万が一の際の経済的・身体的ダメージを抑える「リスク管理」に直結します。利便性と安全性のバランスを冷静に見極め、持続可能な住居費の設定を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

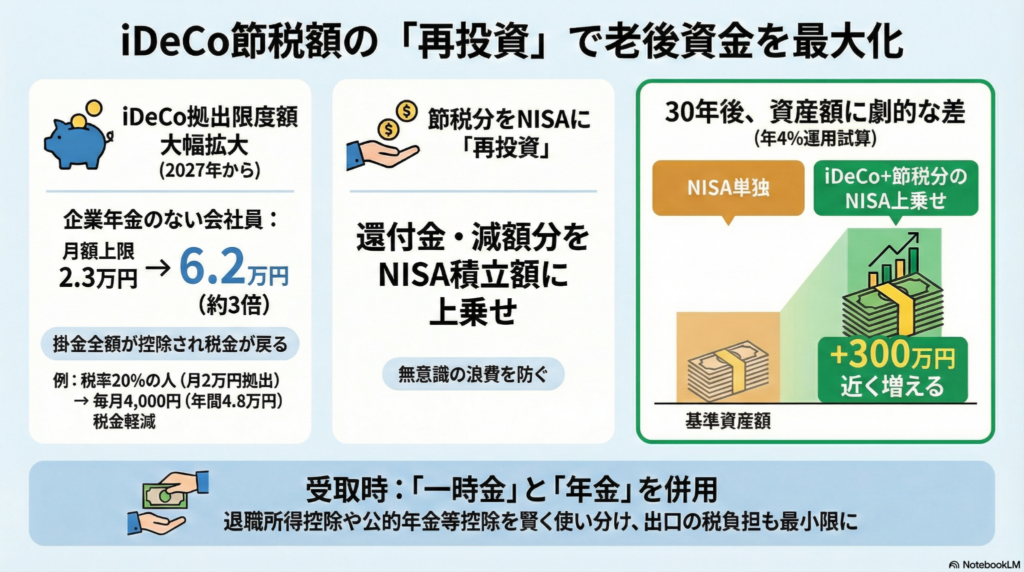

iDeCoの節税額をNISAに「上乗せ」して将来の資産を最大化する知恵

iDeCoで浮いた税金をNISAで再投資すれば、将来の資産を効率的に増やせます。 2027年から掛け金の上限が大幅に増えるので、今こそ家計を見直すチャンスです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、iDeCo(イデコ)の大きな魅力である「節税効果」をしっかり羽ばたかせていますか?「税金が安くなって得したな」と喜ぶだけで終わらせるのは、実はもったいないことなんです。

多くの人が、戻ってきたお金をなんとなく日々のエサ代(生活費)や自分へのご褒美に使ってしまいがちです。しかし、その「浮いたお金」をNISAに回すという一工夫を加えるだけで、将来の蓄えは驚くほど膨らみます。今回は、知識の種をしっかり啄(ついば)んで、賢くお金を育てる知恵を伝授します。

【教え1】節税分を「なかったもの」としてNISAに回す最強の習慣

iDeCoの掛け金は全額が所得控除の対象になるため、所得税や住民税が安くなります。しかし、FPの深田晶恵さんは、所得税は年末調整などで他の還付金と一緒に戻るため「つい浪費しがちだ」と指摘しています。

特に住民税は、現金が戻るのではなく「来年払う税金が安くなる」という仕組みです。中学生のみなさんにもわかるように言えば、「手元に現金は来ないけれど、来年の請求書が安くなる『隠れた割引クーポン』」のようなものですね。だからこそ、節税の実感が湧きにくいのが難点です。

そこで、横浜市の会社員Aさん(52歳)の事例を見てみましょう。Aさんの会社には企業年金があるため、現在のiDeCoの掛け金上限は月2万円です。税率20%のAさんは、毎月4,000円の節税になっています。Aさんはこの「見えない割引分」を、もともと月3万円だったNISAの積立額に上乗せし、月3万4,000円に増やしました。

このように、節税分を「最初からなかったもの」として再投資に回せば、無駄遣いを防ぎながら複利の力を最大まで引き出せます。年4%で30年間運用した場合、単に月5万円積み立てるのと、節税分4,000円を上乗せするのとでは、将来の資産額に約270万円もの差が生まれる計算です。

【教え2】2027年の「大拡充」を見越した作戦会議

これから資産形成の翼を広げたい方にとって、2027年は大きな転換点になります。iDeCoのルールが劇的にパワーアップするからです。

- 掛け金の上限が「約3倍」にアップ 企業年金のない会社員の場合、現在は月2万3,000円が上限ですが、2027年以降は月6万2,000円へと大幅に増えます。

- 加入できる期間が延びる これまでは65歳未満まででしたが、70歳未満まで加入できるようになります。

上限が増えるということは、節税できる金額もそれだけ増えるということです。これは「本来なら税金として払わなければならないお金が減り、その分を自分のために貯金や投資に回せる魔法のルール」が強化されるようなものです。今から家計を整えておけば、2027年の拡充時にスムーズに投資額を増やせますね。

【教え3】「出口の税金」を賢く回避する受け取り方のコツ

iDeCoは「入る時」は最強ですが、「受け取る時」に税金がかかる点に注意が必要です。ただし、「税金を安くしてくれる枠(非課税枠)」を賢く使えば、税負担を最小限に抑えられます。

・一時金(一括受取):退職所得控除という大きな枠が使えます。 ・年金(分割受取):公的年金等控除という枠が使えます。

税理士の柴原一氏が推奨するのは、これらを組み合わせる戦略です。例えば、65歳から5年間を「年金方式」で受け取り、公的年金の受給を70歳まで遅らせる方法です。基礎控除や配偶者控除も合わせれば、年間200万円強までは税金がかからずに受け取れます。

仮に30年間積み立てて1,370万円の資産ができた場合、この方法で1,000万円を非課税で受け取り、残りの370万円を70歳で「一時金」として受け取ると、最終的な税金はわずか1万5,000円ほどで済むケースもあります。

残りを一時金で受給すれば、退職所得は退職所得控除を超えた額の半分なので税率はあまり高くならないことが多い

出口の戦略を事前に描いておくことで、せっかく育てた資産をしっかり守り抜くことができるのです。

まとめと未来への問いかけ

iDeCoで節税したお金を、そのままNISAにスライドさせて積み立てる。このシンプルな習慣をコツコツ続けることが、数十年後の大きな安心へとつながります。制度の変更を追い風にして、将来の空へ高く飛び立ちましょう(ちゅいヨ!)。

あなたは、戻ってきた節税分を「今のご褒美」にしますか?それとも「未来の自分へのプレゼント」にしますか?

専門家としての一言(司法書士・1級FPの視点)

制度の変更を知っているか知らないかで、数十年後の資産額には数百万円の差が出ます。特に2027年の拡充は大きな転換点です。節税額は年収だけでなく、扶養家族の有無などの家庭状況によっても変動します。SBI証券や中央労働金庫などのシミュレーションサイトでは、より詳細な条件での試算が可能です。今のうちからご自身の「正確な節税額」を把握しておくことが、賢い資産形成の第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。