Author Archive

稼いだお金を社会へ回す「新富裕層」が、日本の未来を明るく変える鍵です。

資産家が若手を支える仕組み作りこそ、格差を乗り越え経済を動かす原動力です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

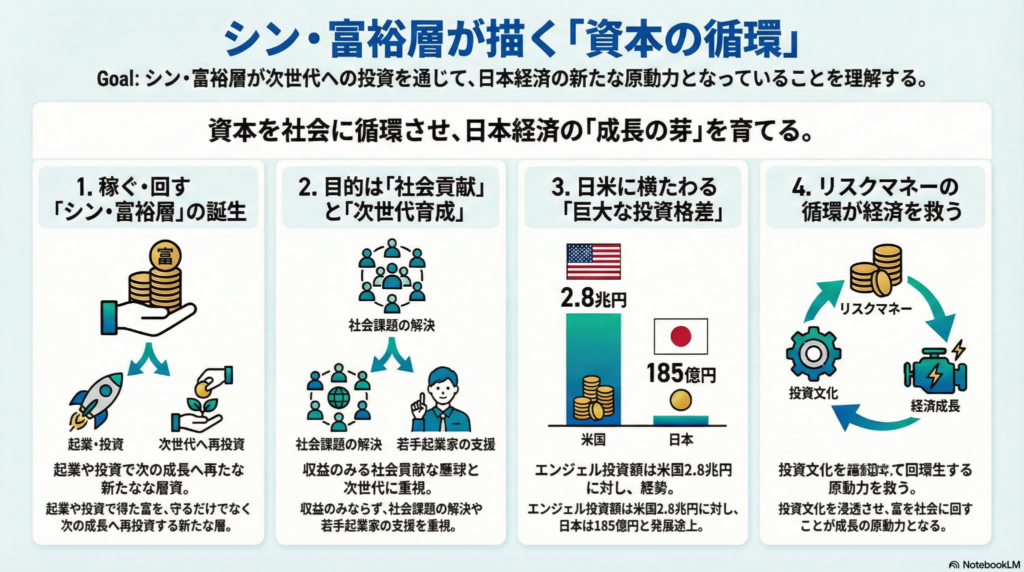

いま、日本でお金持ちのイメージが大きく変わろうとしています。これまでは、代々の土地や事業を守り抜くことが美徳とされてきました。でも、最近は自らビジネスで成功し、その資産を「次世代を育てるため」に使う「新富裕層」が増えているんです。

背景には、深刻な資産格差があります。2020年代に入り、29歳以下の層では資産が多いグループと少ないグループの差が、以前より1100万円も広がりました。この格差をただ悲観するのではなく、資産を「社会への相続」として循環させることで、日本を元気にしようとする動きが始まっているんですよ。

社会課題を解決するエンジェル投資家

三重県にお住まいの松本圭介さんは、そんな新しい風を感じさせてくれるお一人です。松本さんは経営していた会社を売却し、その資金で「エンジェル投資家」になりました。エンジェル投資家とは、生まれたばかりの会社(スタートアップ)に資金を出す、まさに「天使」のような存在のことです。

松本さんは、これまでに18社へ、およそ1億円を投資してきました。投資先は、お年寄りの排せつを予測する機械や、アワビを陸上で育てる事業など、社会の困りごとを解決する会社ばかり。リスクもありますが、松本さんの想いはとても熱いんです。

「お金があっても遊んで暮らすのはつらい。少しでも社会を良くする一助になりたい」

ただ貯めるだけではない、社会を良くするための「お金の使い道」を選ぶ姿は、本当にかっこいいですね(ちゅいヨ!)。

起業家が次の起業家を育てる好循環

こうした動きを福岡市から広めているのが、山本敏行さんです。山本さんは「パワーエンジェルス」という、投資家と起業家をつなぐコミュニティを作りました。アメリカのシリコンバレーのように、成功した人が次の挑戦者を助ける「エコシステム(成長の仕組み)」を日本に根付かせようとしています。

エコシステムとは、森の中で大きな木が種を落とし、新しい芽を育てるような循環のこと。山本さんは300人以上にビジネスのノウハウを伝え、投資家を育てています。投資したお金が戻るまでには、上場や会社の売却などで最短でも5年はかかりますが、この「待つ時間」こそが、日本の経済という大きな森を育てる栄養になるのです。

広がる格差と資本主義の活力

格差が広がる中で「お金持ちだけがずるい」と感じることもあるかもしれません。でも、慶応大学の井手英策教授は、大切な視点を教えてくれています。医療や教育など、みんなが安心して暮らせるサービスが守られているなら、新しい価値を生んだ人が富を得る「資本主義の活力」を止めてはいけない、ということです。

「活力」とは、新しいものを作ろうとするエネルギーのこと。格差を無理に縮めようとして、挑戦する人のやる気を奪ってしまえば、日本の成長は止まってしまいます。大切なのは、新富裕層がリスクを取って投資したくなる環境と、そのお金が社会全体に回る仕組みのバランスなのです。

アメリカとの比較と日本の課題

世界に目を向けると、アメリカでは投資の文化が深く根付いています。パランティア・テクノロジーズを立ち上げたピーター・ティール氏は、まだ小さかった頃のメタ(旧フェイスブック)やスペースXに投資し、世界を変える巨大な産業へと育て上げました。

2024年の投資額を比べると、アメリカの約2.8兆円に対し、日本は約185億円と、まだまだ大きな差があります。日本にも「エンジェル税制」という、投資をした人の税金を安くする仕組みはありますが、もっと多くの「眠っているお金」が社会に飛び出していく余地があると言えるでしょう。

よくある疑問(FAQ)

Q:新富裕層とは、昔からのお金持ちと何が違うのですか? A:代々の資産を「守ること」に集中するのではなく、自ら稼いだお金を新しい会社に投資して、社会の変化を「作ること」を楽しむ人たちのことです。

Q:エンジェル投資は、私たち普通の人の生活に関係がありますか? A:もちろんです!彼らが支援する会社が、介護を楽にしたり新しい食べ物を作ったりすることで、私たちの未来の暮らしがより便利で豊かになっていくんですよ。

Q:お金持ちがもっと増えると、格差が広がって困るのではないでしょうか? A:タンスに眠っているだけのお金は「死んだお金」ですが、投資として社会を循環すれば、新しい仕事が生まれ、みんなの給料や生活を支える「生きたお金」に変わります。

結び:私たちが考えるべき未来

お金というエネルギーが一部に留まらず、社会全体を巡ることで、新しい成長の芽が育ちます。新富裕層による投資は、その大きなエンジンとなります。

資産を自分の代だけで完結させず、より良い社会という形で次世代に引き継いでいく「社会への相続」。もしあなたに、誰かの夢を応援できる余裕があったなら、どんな未来を創るためにお金を使いたいですか?

専門家としての一言

個人の資産が次世代の成長へと繋がる「循環」は、これからの日本社会において極めて重要な意味を持ちます。相続や事業承継の場面においても、単なる資産の移転に留まらず、その資本がどのように社会の活力を生むのかを長期的視点で捉えることが大切です。適切な制度活用を通じて、健全な資産の承継と社会貢献を両立させる仕組み作りを推進していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

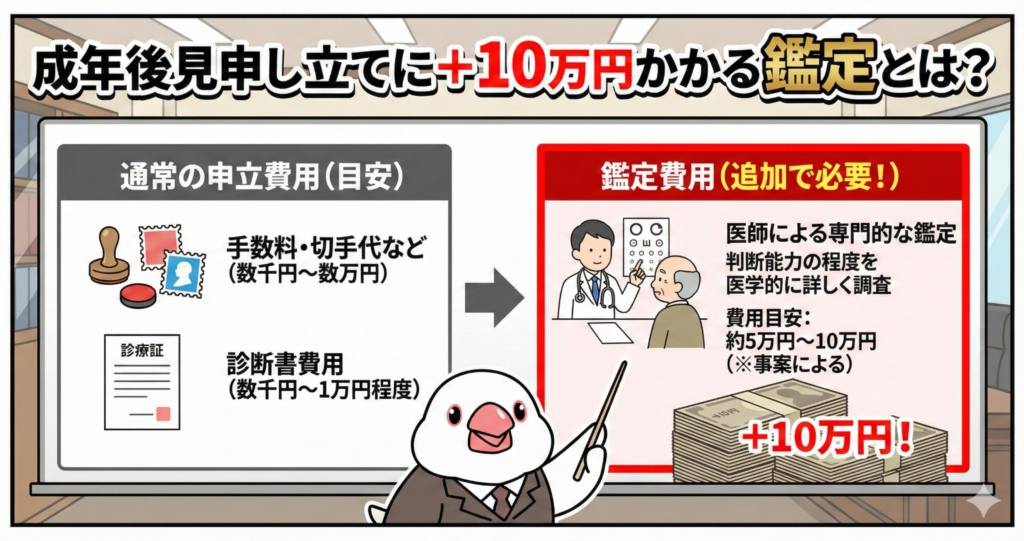

成年後見申し立てに+10万円かかる鑑定とは?

鑑定が必要なケースは全体の約8%で、補助の類型などは原則として不要です。 申立費用は約8千円が基本ですが、鑑定が必要な場合は追加で10万円程度かかります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「大切な家族のために成年後見制度を利用しよう!」と決心して手続きを調べ始めたとき、突然「追加で10万円かかるかもしれません」なんて言われたら、誰だってびっくりして羽が抜けてしまうほど驚きますよね。ただでさえ将来の不安がある中で、いきなり大きなお金の話が出てくると、一歩踏み出すのが怖くなってしまうものです。

でも、安心してください。実はその「10万円」が必要になるケースは、決して多くはありません。今回は、その費用の正体である「鑑定(かんてい)」について、どんな仕組みなのか、そして本当に払う必要があるのかを、わかりやすく解説していくちゅい!

「鑑定」の正体は、裁判所が医師に依頼する「最終確認」

まず「鑑定」とは何かを整理しましょう。これは、本人の「判断能力(物事の有利・不利を考える力)」がどの程度あるのかを、医学的な視点でハッキリさせるための手続きです。

よく「病院でもらった診断書があるから大丈夫では?」と思われがちですが、診断書と鑑定には大きな違いがあります。

- 診断書: 申立てをする人が、あらかじめ主治医に書いてもらう書類です。

- 鑑定: 家庭裁判所が「さらに詳しく医学的な判定が必要だ」と判断したときに、改めて医師に依頼する「裁判所主導」の手続きです。

なぜ診断書だけでは不十分な場合があるのでしょうか。それは、成年後見制度が本人の権利を強力に守る(あるいは制限する)制度だからです。

例えば「代理権(本人に代わって契約などを行う権利)」を誰かに与えることは、本人の人生に大きな影響を及ぼします。親族などの情報だけでなく、医師による客観的で厳密な「医学的な裏付け」を取ることで、間違いのない判断を下す必要があるのです。

驚きの事実!鑑定が行われるのは全体のわずか「約8.3%」

「10万円もかかるなら、制度を使うのをやめようかな……」と不安になった方に、ぜひ知ってほしいデータがあります。

実は、実際に鑑定が行われるケースは非常に少ないのです。厚生労働省の資料によると、平成30年に鑑定を実施した割合は、全体のわずか「約8.3%」にとどまっています。

さらに、本人の判断能力が不十分ではあるものの、比較的しっかりしている「補助(ほじょ)」という類型のケースでは、鑑定は原則として不要とされています。これも、全体の鑑定率が低くなっている理由のひとつです。

つまり、9割以上のケースでは鑑定が省略されています。申立てのときに提出した診断書の内容や、裁判所の調査官が本人と面接した結果から、十分に判断能力の状態が確認できれば、わざわざ高い費用をかけてまで鑑定を行う必要はないと判断されるからですね。

鑑定費用… 鑑定を実施する場合には5万円~10万円程度(一般的な金額であり,鑑定人により異なる) ※ 平成30年に鑑定を実施したものは全体の約8.3%(「成年後見制度の現状」より)

この数字を見れば、少し安心できるのではないでしょうか。

10万円の「鑑定費用」はいつ、誰が払うのか?

もし鑑定が必要になった場合、お金の面で注意すべき点がいくつかあります。

まず、基本的な申立て費用は、合計で約8,000円程度です。その内訳は、収入印紙(申立用と登記用で3,400円)と、裁判所からの書類送付に使う郵便切手(約4,300円)となっています。

これに対し、鑑定費用は別枠でかかります。金額はドクターによって異なりますが、一般的には「5万円から10万円程度」です。この費用は、裁判所から「鑑定を行います」という連絡があったあと、指定された期限までに「あらかじめ」申立人が納める必要があります。

手続きをスムーズに進める鍵は、申立て時に提出する「診断書付票(しんだんしょふひょう)」という書類です。ここに、主治医が「鑑定を引き受けられるか」「費用はいくらか」を記入する欄があります。

鑑定を行う場合は,別途,鑑定費用(約10万円程度)がかかります。(「成年後見申立てのための注意事項」より)

主治医がお忙しいなどの理由で鑑定を断られてしまうと、別の医師を探す手間と時間がかかってしまいます。あらかじめ主治医に「制度利用を考えているので、もし裁判所から鑑定依頼があったらご協力いただけますか?」と相談しておくのが、一番の近道だちゅいヨ!

まとめ:将来を見据えた「安心」への投資

鑑定費用は決して安くありません。しかし、もし鑑定が必要になったとしたら、それは本人の権利を正しく守るために、裁判所が「確かな医学的な判定」を必要としている証拠です。

制度を正しく利用することは、本人の財産や暮らしを守ること。鑑定が必要になる可能性は低いですが、万が一に備えることも含めて、大切な家族の「未来への巣作り」だと捉えてみてくださいね。

最後に、ぶん吉からあなたに問いかけです。 「あなたの大切な家族の『意思』を守るために、今できる準備は何でしょうか?」

まずは主治医の先生に、現在の本人の様子を相談し、制度利用への協力を仰ぐことから始めてみてはいかがでしょうか。

専門職としての一言(司法書士・1級FPの視点)

統計上、鑑定が必要になるケースは1割以下ですが、資金計画を立てる際には万が一に備えて10万円程度の予備費を想定しておくのが賢明です。鑑定の要否は家庭裁判所が判断しますが、その判断材料として申立て時に提出する診断書の内容が非常に重視されます。まずは主治医に制度利用の意向を伝え、「診断書付票」への記入を含めた協力が得られるかを確認することをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

大学学費の備え方:こどもNISAと預金のハイブリッド戦略

大学資金は「こどもNISA」と「預金」を組み合わせて、早めに準備を始めるのが正解。投資だけだと暴落時に足りなくなるから、元本保証の預金でリスクに備えることが大切。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

お子さんの将来を考えると、どうしても気になるのが「大学の学費」ですよね。最近は物価も上がっていて、将来いくら必要になるのか不安に感じている親御さんも多いはずです。

今回は、2027年から新しく始まる「こどもNISA」の仕組みと、大切なお金を減らさずに賢く貯めるための「投資と預金の組み合わせ方」について分かりやすく解説します。

新しく始まる「こどもNISA」の仕組み

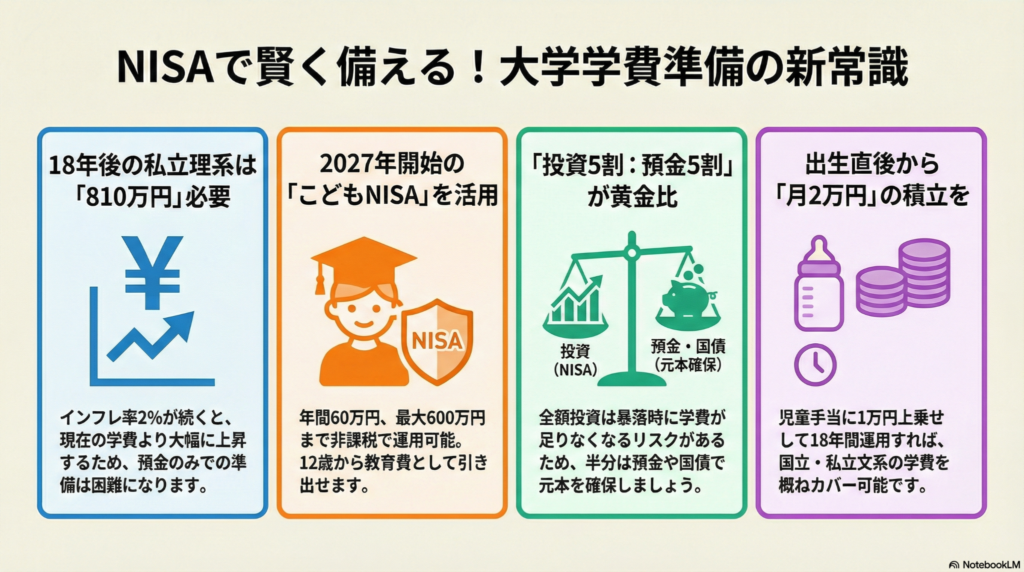

2027年1月から、新しい「こどもNISA」が始まります。これは、18歳未満の子どもが利用できる非課税の投資制度です。

主なルールをまとめました。

- 年間投資枠:60万円

- 非課税保有限度額:合計600万円

- 運用対象:投資信託の積み立て(つみたて投資枠)

- 引き出し:12歳以上から、子どもの同意があれば教育費として引き出し可能

この制度の大きなメリットは、親のNISA口座とお金を分けることで「教育資金」を独立させて管理できる点にあります。

「住宅資金や老後資金との色分けが難しい面があり、自分のために使う可能性もある」(第一生命経済研究所の鄭美沙主任研究員)

専門家が指摘するように、お金の管理に自信がない世帯ほど、専用の口座を作ることで、ついつい他の用途に使ってしまうのを防ぐ効果があります。

大学学費の現実と物価上昇の影響

現在の大学学費は、私立大学の文系で年間約121万円、理系で約160万円となっており、いずれも過去最高を更新しています。4年間の総額では、国立大学でも約243万円が必要です。

しかし、本当に注意しなければならないのは、将来の「物価上昇」です。もし年2%の物価上昇が続いた場合、18年後には学費が以下のように膨らむと予測されています。

- 国立大学:約346万円

- 私立大学(文系):約598万円

- 私立大学(理系):約810万円

このように、私立理系の場合は800万円を超える資金が必要になる可能性があります。「今すぐ」準備を始めることが、月々の積み立て額を抑え、将来の負担を軽くする唯一の近道です。

投資と預金の「黄金比」でリスクを守る

投資(世界株投信など)は効率よくお金を増やせる可能性がありますが、リスクも伴います。過去の金融危機では、世界株が6割以上も値下がりした例があります。もし大学入学の直前に大暴落が起きたら、学費が足りなくなってしまうかもしれません。

「世界株だけで用意するのは避けたい」(FP横田健一氏)

そこで提案したいのが、投資と預金の「ハイブリッド戦略」です。例えば、積立額の5〜7割を元本保証の「積立預金」に回す方法です。

もし「預金5割・世界株5割」で運用していれば、たとえ世界株が6割下落したとしても、預金の支えがあるため、国立大学の費用(約346万円)を確保できる計算になります。

また、ボーナスや親戚からの贈り物などでまとまった資金ができたときは、「個人向け国債」の活用も検討しましょう。預金よりも金利が高い傾向にありますが、毎月の自動積み立てには向かないため、臨時収入があった際などのスポット購入がおすすめです。

毎月の積み立てシミュレーション

具体的にどうやってお金を確保すればよいでしょうか。基本は、国から支給される「児童手当」を活用することです。

0歳から高校生までの児童手当(月1万〜1.5万円)に、家計から5,000円〜1万円ほどを上乗せして、月2万円〜2.5万円を積み立ての目標にしましょう。

仮に月2万円を世界株投信で運用し、年利回り5%で18年間運用できたとすると、将来の資産は約691万円になります。これなら国立大学や私立文系の4年間の学費を十分にカバーできる金額だちゅいヨ!

18年間という長い時間を味方につければ、家計に無理のない範囲で大きな金額を作ることができます。

よくある疑問(FAQ)

Q1:こどもNISAは親のNISAと何が違うの?

大きな違いは「管理の目的」です。親の口座と分けることで、教育資金を住宅ローン返済や老後資金と混同せずに済みます。また、12歳以上から引き出せるという独自のルールもあり、計画的な教育費準備に適しています。

Q2:もし学費が足りなくなったら?

現在は大学生の約55%が奨学金を利用しています。ただし、奨学金(貸与型)の平均総額は323万円にもなり、卒業後に15年かけて返済するのが一般的です。お子さんの将来の負担を軽くするためにも、親が早めに動いて「借りる金額」を最小限に抑えることが重要です。

Q3:投資経験がなくても大丈夫?

こどもNISAは、一度設定すれば自動で購入が続く「積立投資」が基本です。価格が安いときも高いときも機械的に買い続けるため、投資のタイミングに悩む必要がなく、初心者でも始めやすいのが特徴です。

まとめ:未来への一歩

大学資金の準備は、「投資の力」で効率よく増やす攻めと、「預金の安心感」で暴落に備える守りのバランスが大切です。

物価が上がる未来を怖がるのではなく、新制度のこどもNISAを賢く取り入れて、今から対策を始めていきましょう。お子さんが18歳になった時、どんな笑顔で送り出したいですか?その理想の未来を作るのは、今の皆さんの小さな一歩です。

専門家としての一言

教育資金の準備において最も重要なのは、制度の仕組みを正しく理解し、長期的な視点を持つことです。今後も税制や社会情勢の変化により、制度の内容が変更される可能性があります。常に最新の情報をチェックし、家族でマネープランについて話し合う機会を持つようにしてください。早期の着手が、ご家庭の将来の選択肢を広げる大きな力となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

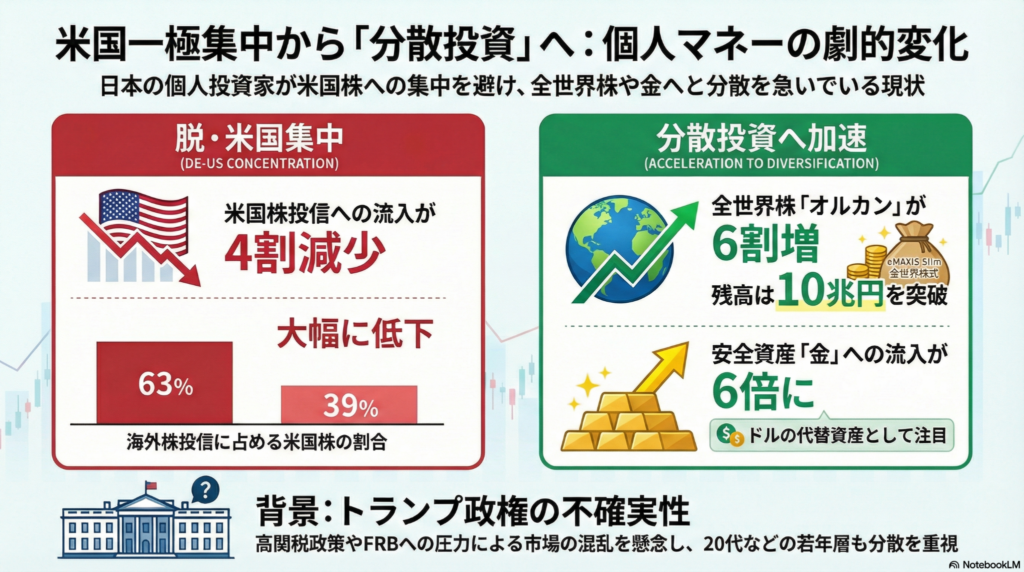

米国株一択はもう古い?賢い個人投資家が「オルカン」と「金」に乗り換える納得の理由

米国株一択から世界分散へ。リスクを抑えるオルカンや金が今、選ばれています。 2025年は全世界株が米国株超え。不透明な時こそ資産を分けるのが鉄則です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

少し前までは「投資といえばアメリカ株!」という空気が強かったけれど、今は大きな変化が起きているんです。賢い人たちは、アメリカだけに頼る怖さに気づき始めて、投資先を世界中に散らしたり、金(ゴールド)を持ったりする「分散投資」に切り替えているんだ。

「どうしてあんなに強かったアメリカ株から離れるの?」と不思議に思うかもしれないけれど、そこには未来のお金を守るための深い理由があるんだ。みんなもわかるように、数字を使って解説するもち!

数字で見る「米国株離れ」と「オルカン」の躍進

実際のデータを見ると、投資家の動きがガラッと変わったことがわかるよ。2026年1月の投資信託への流入額を見ると、米国株に投資する商品の金額は前年の同じ時期と比べて「43%」も減ってしまったんだ。

一方で、勢いを増しているのが「全世界株式(通称:オルカン)」です。 ・オルカンへの流入額は前年比で56%もアップ ・2026年2月には運用残高がついに10兆円を突破 ・海外株投資に占める米国株の割合は63%から39%まで急落

なぜみんなオルカンを選び始めたかというと、「どこか一つの国がダメになっても、他の国でカバーできる」という安心感がほしいからなんだ。リスクを減らして着実に増やしたいという心理が働いているんです!ちゅい!

トランプ政権への不安と「米国一極集中」のリスク

米国株が選ばれにくくなった背景には、政治の不安定さがあるんだ。トランプ政権の「アメリカ第一主義」で米国株が上がると予想した人も多かったけれど、実際は違ったんです。

実は2025年、米国株よりも、日本・欧州・新興国などを含めた「全世界株(ACWI)」の上昇率の方が高かったんだ。ACWIというのは、地球上のまるごと主要な会社の株をセットで買うようなイメージだね。特に、円がユーロや英ポンドといった欧州の通貨に対して安くなったことが、世界分散をしていた人たちの利益を押し上げたんです。

専門家は今の状況をこう話しているよ。

「あらゆる金融商品で相場の変動が大きい上に米国は中間選挙も控えて不透明感が強い。個人が分散投資をする傾向は強まっている」(モーニングスター・ジャパン 元利大輔氏)

先が見えない時こそ、一箇所にお金をまとめないのが投資の鉄則。僕たち文鳥も、エサを一箇所に貯め込まないのと一緒です!

守りの資産「金(ゴールド)」への資金流入が6倍に

株だけじゃなく、最近は「金(ゴールド)」の人気もすごいんだ。金への投資信託に流れたお金は、なんと前年の「6倍」にまで膨らんだんだよ。

金は「守りの資産」と呼ばれていて、スーパーの商品の値段が上がる「物価高(インフレ)」の時でも価値が下がりにくい性質があるんだ。ドルなどの通貨の代わりにもなるから、「株が暴落しても、金を持っていれば安心」と考える人が増えて、投資のバリエーションが広がっているんです。

20代から始める「老後を見据えた」賢い分散術

驚くことに、20代の若い世代ほど「守り」を意識しているんだ。

例えば、愛媛県の20代女性は、老後のために特定の米国株指数ではなく、より範囲の広い「オルカン」を選んでいるよ。東京都の20代女性も、今年から金への投資を増やしたんだ。彼女たちが不安に思っているのは、今の「円安」や「物価の上昇」です。

「将来、自分のお金の価値が減ってしまうかもしれない」という不安を解消するために、特定の国に依存しない投資が、今の時代の新常識(スタンダード)になりつつあるんだね。

まとめと未来への問いかけ

これからの投資は、どこか一つの国が勝つのを当てる「ギャンブル」ではなくて、リスクを賢く分けて「自分のお金を守りながら育てる」時代なんだ。

米国株、全世界株、そして金。選べる選択肢はたくさんあるけれど、大切なのは「偏りすぎないこと」です。

君なら、自分のお金を守るために、どんな風に世界へ分散してみたいかな?ちゅい!

専門家としての一言(司法書士・1級FPの視点)

資産形成において、特定の資産に集中させない「分散投資」は、将来の相続対策の観点からも極めて重要です。例えば、米国株だけに資産が偏っていると、いざ相続が発生した際に市場が暴落していた場合、納税資金の確保に困る「キャッシュ・クランチ(資金不足)」を招くリスクがあります。全世界株式や金に分散し、資産全体の安定性と流動性を高めておくことは、次世代へ円滑に資産を承継するための賢明な戦略と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

プロでも間違う?消費税の落とし穴と私たちが知っておくべきこと

消費税はプロの税理士でもミスが多く、仕組みの複雑さが最大の壁です。

インボイス導入や将来の税率変更で、手続きミスがさらに増える恐れがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、税金のプロである税理士さんなら「計算を間違えるはずがない」と思い込んでいませんか?実は、税理士さんの世界で消費税は「税理士泣かせ」と呼ばれるほど恐れられている税金なんです。鳥の目で見ても、今の消費税はとっても複雑で、プロでも一筋縄ではいかない意外な事実があるんですよ。

消費税は税務ミスのワースト1位

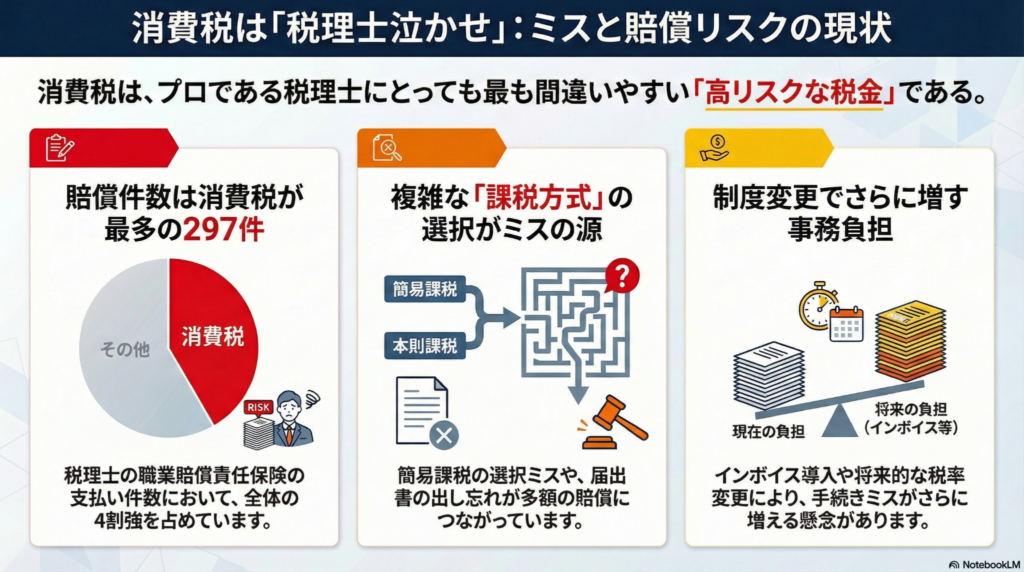

プロが仕事でミスをして、お客さんに損をさせてしまったときに備える「税理士職業賠償責任保険」という保険があります。2024年度(2024年7月〜2025年6月)のデータを見ると、驚きの事実がわかります。

保険金が支払われた全683件のうち、消費税に関するミスが297件と全体の4割強を占めてトップでした。これは、法人税(190件)や所得税(106件)と比べても圧倒的な多さです。

消費税は「税理士泣かせ」として知られる。

この保険は、税理士のミスで税金を多く払いすぎてしまい、さらに税務署の期限が過ぎて「払いすぎた分を返して」という修正申告もできなくなった場合に、ようやく使われるものです。つまり、取り返しのつかない大失敗がそれだけ起きているということですね。

なぜプロでも間違えてしまうのか

なぜこれほどミスが起きるのか。それは、消費税の計算方法が「選べる」仕組みになっているからです。

まず、納税額を出すには「原則課税」と「簡易課税」という2つの計算ルートがあります。

- 原則課税:1円単位まで全てのレシートや領収書をチェックして、細かく計算する。

- 簡易課税:売上から「だいたいこれくらい」と見積もって、計算をラクにする。

さらに、お客さんから預かった消費税から、自分が買い物のときに支払った消費税を差し引く「仕入れ税額控除」というルールもあります。

どちらのルートが安くなるかは、その時の経営状況によって変わります。みなさんがお小遣い帳をつけるとき、「一番おトクな書き方」を何種類ものルールから選ばなきゃいけないようなものです。もしプロが選ぶルートを間違えたり、ルート変更の書類を出し忘れたりすると、本来払わなくていいはずの何百万円もの税金を損してしまうことになります。

これからの制度変化と新たなリスク

消費税のルールは、2023年に始まった「インボイス制度」や、2026年度に予定されている改正など、どんどん難しくなっています。

さらに、もし与党が掲げる「食品の消費税を2年間ゼロにする」という案が実現すれば、混乱はもっと深まるでしょう。ベテランの税理士さんは「税率が変わる前に、より税金が安くなる計算方法へ切り替える会社が急増して、作業がパンクしてしまう」と心配しています。

たった2年でルールが元に戻るとなれば、戻す手続きをうっかり忘れてしまうリスクも高まります。制度がコロコロ変わると、プロでも羽を休める暇がないちゅいヨ!

よくある疑問(FAQ)

- 問:税理士がミスをしたら、払いすぎた税金はどうなるの?

回答:税務署が返金してくれない期限(修正申告の期限)を過ぎてしまった場合は、税理士が加入している保険から、損をさせた分のお金がお客さんに支払われることになります。

- 問:なぜこれからもっとミスが増えると言われているの?

回答:インボイスなどの新しい仕組みに加えて、短期間だけ税率をゼロにするような「例外的な特別ルール」が増えると、事務作業が膨大になり、手続きの期限を忘れるリスクが跳ね上がるからです。

まとめと未来への問いかけ

消費税は、もはやプロでも完璧にこなすのが難しいほど複雑な「迷路」のようになっています。私たちにできることは、ただ「専門家だから大丈夫」と任せきりにするのではなく、自分たちの生活に直結する税金のルールがどう変わろうとしているのか、関心を持ち続けることです。

複雑すぎる制度は、果たして誰の幸せにつながるのでしょうか。これからの税制は、もっとシンプルで分かりやすいものであるべきか、それとも今の細かな工夫を続けるべきか。みなさんはどう思いますか?

専門家としての一言

税制が複雑化する中では、日々の税務だけでなく、相続や事業承継のタイミングで過去の消費税の選択ミスが発覚し、大きなトラブルになるケースも少なくありません。司法書士やFPの視点からも、制度の変化をいち早くキャッチし、適切にアドバイスできる信頼できる専門家を見極めることが、資産を守る上で極めて重要です。少しでも不安を感じた際は、早めに相談することをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日銀が「ニッポンの大株主」から卒業できない?100年がかりの株売り計画がもたらす衝撃の未来

日銀の株売却は完了まで100年以上かかる異例の長期間となり、市場への影響は続く。日銀は500社超で大株主として居座り続け、企業の経営を甘やかす副作用も懸念される。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日銀が昔からコツコツ買ってきた「株」を、ついに手放し始めるというニュースが入ってきたよ。でもその内容を見てみると、普通じゃ考えられないような「とんでもない計画」だったんだ。今日は、ボクたちが知らない間に日銀がどれだけ巨大な存在になっていたのか、わかりやすく解説するね。

【驚愕】売却完了まで「112年」!?気が遠くなるような超ロング計画

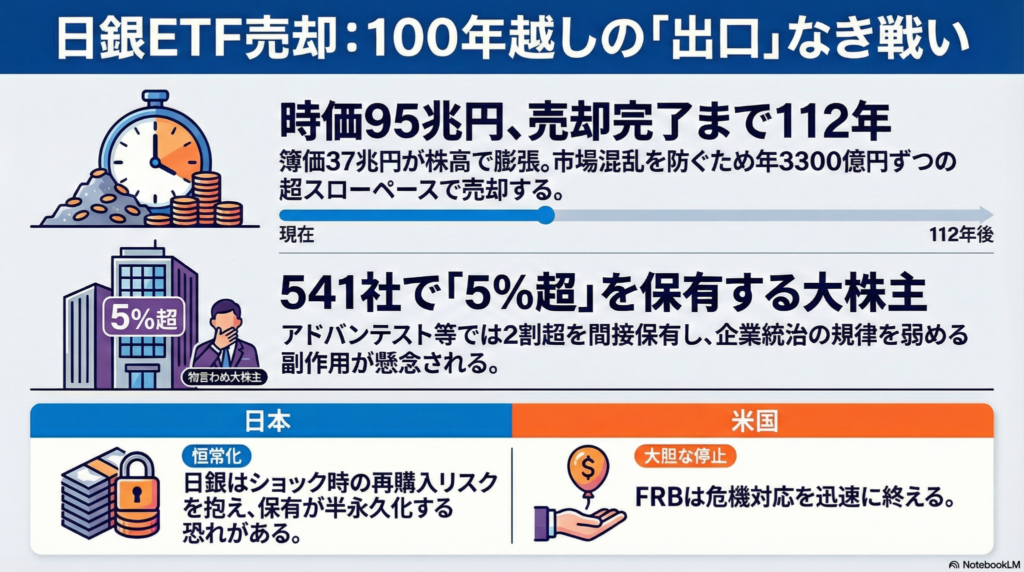

日銀はこれまで、景気を支えるための「異例の措置」として、ETF(上場投資信託)という形で株をたくさん買ってきたんだ。その量はもう、ボクたちの想像を絶するレベルに達しているよ。

現在の保有額は、買った時の値段(簿価)で約37兆円。でも、今の株高のおかげで、時価ではなんと「95兆円」にも膨れ上がっているんだ。

日銀はこの巨大な株の山を、市場がパニックにならないように少しずつ売っていくと決めたんだ。具体的には、簿価で年間3300億円くらいのペースで売る計画なんだけど、計算すると全部売り切るまでに「112年」もかかるんだよ!

112年といったら、今の中学生のみんなにひ孫ができて、さらにその子供が大人になるくらいの年月だね。相続の仕事をしているボクから見ても、4世代先まで「宿題」を先送りするようなもの。2137年まで終わらないなんて、もはや「売る」というより「持ち続ける」と言ったほうがいいかもしれないね。

【副作用】あなたの知っているあの会社も?「物言わぬ大株主」の正体

日銀がこれほど大量の株を持っているということは、多くの上場企業にとって日銀が「大株主」になっているということなんだ。

専門家の予測では、2026年にはなんと541社もの企業で、日銀が「5%超の株を持つ大株主」になると言われているよ。具体的な社名を見てみると、もっと驚くはずだ。

- アドバンテスト:保有比率20%超

- TDK:保有比率20%超

- ファーストリテイリング(ユニクロ):保有比率16〜17%程度

- コナミグループ:保有比率16〜17%程度

- ファナック:保有比率16〜17%程度

これだけの株を日銀が持っているんだけど、日銀は「物言わぬ株主」として振る舞っているんだ。

これが実は大きな問題なんだ。普通の株主なら「もっと経営を良くしろ!」と怒ったり、ダメなら株を売ったりするけど、日銀は何も言わないし売るのも超スロー。これでは、宿題をやらなくても怒らない先生がずっと教室にいるようなもので、企業の経営に緊張感がなくなってしまうリスクがあるんだよ(ちゅい)。

【不動産も】実は「巨大な地主」でもある日銀の意外な顔

実は日銀が持っているのは株だけじゃないんだ。REIT(不動産投資信託)を通じて、日本の不動産にも大きな影響力を持っている「巨大な地主」でもあるんだよ。

日銀が間接的に持っている物件は、東京23区のオフィスに集中しているんだ。例えば、あの有名な「六本木ヒルズ森タワー」や、東京都庁の近くにある「新宿三井ビルディング」といった巨大ビルの「隠れたオーナー」は、実は日銀なんだ。

この不動産の売却計画はさらに気が遠くなる話で、完了までに「130年」もかかると言われているよ。日銀が都心の地価や賃料を支え続けるというこの不自然な構造は、ボクたちが生きている間はずっと続くことになりそうだね。

【教訓】一度始めた「禁じ手」はやめられない?

そもそも、中央銀行である日銀が株を買うというのは「禁じ手」とも言われる異例のことだったんだ。白川元総裁は、この政策を始めるときにこんな心配を漏らしていたよ。

「臨時かつ異例の措置だと……いつの間にか恒常化する危険性がある」

この予言は、残念ながら的中してしまった。さらに今、政治の世界ではこの95兆円もの資産を「埋蔵金」として、自分たちの政策のお金に使おうとする動きまで出始めているんだ。これは市場をますます歪める危険な誘惑だよね。

アメリカの中央銀行(FRB)などは、危機の時に動いても終わればスパッとやめる。でも日銀は「一度始めたらやめられない」体質なんだ。日銀の幹部自身も「海外のようにスパッとできない」と自嘲気味に語っているよ。

2024年8月に株価が暴落したときも、日銀内では「また株を買い始めるか」という声が出たらしい。100年の売却期間中にショックが起きるたびに買い支えていたら、日銀は永遠に市場から卒業できない「底なし沼」にはまってしまうかもしれないね。

まとめ:100年後の日本はどうなっているかな?

日銀が100年以上かけて株を売るという計画は、実質的には日本市場が「半分国有化」された状態が続くことを意味しているよ。

中央銀行という特別な存在が、これほど長く、そして深く市場を支え続けることが、本当に日本経済の成長につながるのかな? 本来なら倒れるべき会社が生き残って、新しい芽が出るのを邪魔していないかな?

100年後、日銀の金庫が空っぽになったとき、日本は世界と戦える強い国でいられているのか。みんなも「中央銀行が市場を支え続けること」の本当の意味を、一度じっくり考えてみてほしいな。

専門家としての一言(司法書士・1級FPの視点)

中央銀行による株式市場への長期的な介入は、資本主義の根幹である「価格発見機能」を著しく麻痺させます。年間売却額を固定し、出口に100年以上を要する現状は、市場の健全な代謝を阻害し、日本市場の国際的な透明性を損なう要因となりかねません。

投資家としては、日経平均株価などの指標が企業のファンダメンタルズだけでなく、日銀の需給管理という人為的なバイアスに依存している現状を冷静に認識すべきです。政治的な「埋蔵金」議論も含め、市場の規律を歪める動きが加速すれば、日本市場全体の地盤沈下を招くリスクがあることを強く危惧します。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

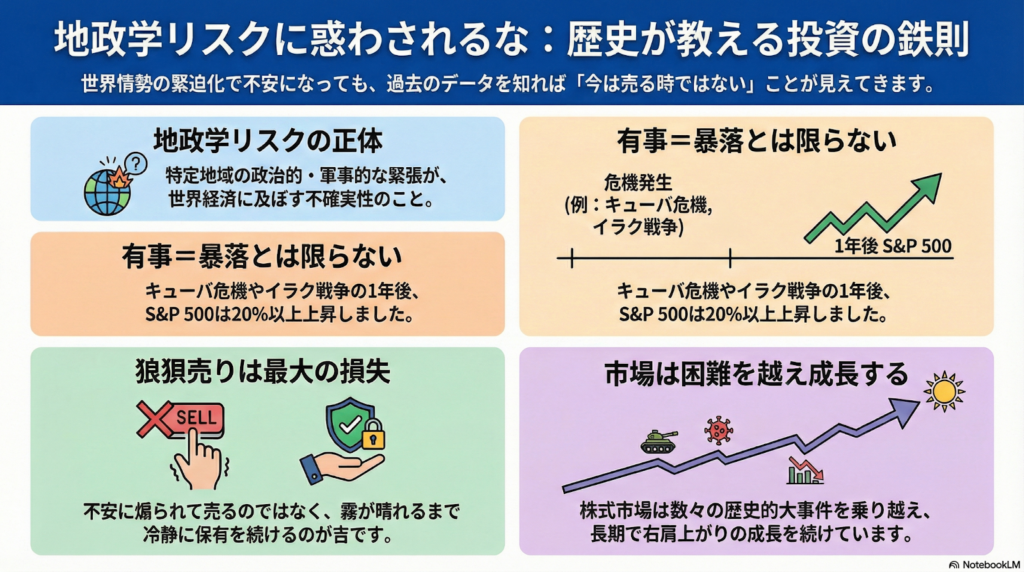

衝撃の事実!戦争やテロで株価は暴落する?過去のデータが語る投資の正解

大事件が起きても株価が下がるとは限りません。売らずに持つのが正解だもち。 市場は困難を越えて成長してきました。冷静に投資を続けることが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近のニュースを見ると、英国によるベネズエラへの軍事作戦や、トランプ大統領によるカナダへの100%関税の警告、さらにはグリーンランドの領有権主張など、物騒で不安になるような話題が絶えませんよね。米軍の空母艦隊が中東へ向かうといったニュースを耳にすると、投資をしている皆さんが「これから株価がガツンと下がるのでは?」と心配になってしまうのは当然のことだもち。

でも、本当に事件が起きれば必ず株価は暴落するのでしょうか?歴史的なデータという動かぬ証拠をもとに、その答えを一緒に導き出していきましょう。

事件が起きても株価が下がるとは限らない真実

投資の世界には「地政学リスク」という言葉があります。これは、特定の国や地域の政治的・軍事的な緊張が、世界経済に悪影響を及ぼすリスクのことです。戦争やテロが発生したとき、多くの人は直感的に「事件発生=株価暴落」と思い込んでしまいますが、実はその思い込みこそが最大の敵なのです。

地政学的イベントが起きたからと言って株価が下がるとは限りません。

これは気休めではなく、統計が示す事実です。この真実を知っているか知らないかだけで、混乱時の行動、ひいては将来の資産残高に天と地ほどの差がつくことになるのです。

歴史的なデータが証明する意外な変動率

では、実際に過去の重大事件のあと、市場はどう動いたのでしょうか。米国を代表する株価指数であるS&P 500のデータから、事件発生の1年後における株価変動を見てみましょう。

キューバ危機:1年後に27.8%プラス イラク戦争:1年後に26.7%プラス 同時多発テロ(9.11):1年後に1.4%マイナス ロシアによるウクライナ侵攻:1年後に7.1%マイナス

どうでしょうか。9.11やウクライナ侵攻のあとは確かにマイナスとなりましたが、キューバ危機やイラク戦争のあとは、なんと25%を超える大幅なプラスになっています。

「大事件=株価暴落」という図式が必ずしも成立しないことが分かりますね。むしろ事件後に大きく値を上げているケースも多く、事件発生直後の動きから未来を予測することは誰にも不可能なのです。

一番やってはいけない「狼狽売りの罠」

ニュースの勢いに飲まれて、慌てて保有資産を売ってしまう「狼狽売り(ろうばいうり)」は、投資において最も避けるべき行動です。

大きな事件が起きると、メディアやインフルエンサーは注目を集めるために「この世の終わりだ」と騒ぎ立てます。しかし、それはまるで「深い霧の中で迷子になっている状態」と同じです。霧の中で誰かが「こっちが正しい道だ!」と叫んでいたとしても、その人自身も先が見えていないことに変わりはありません。

そんな霧の中にいるときは、下手に動いて転んで怪我をするよりも、霧が晴れるまでどっしりと構えて動かないことが最善の策になる場合が多いのです(ちゅい)。周囲の騒がしい声に惑わされず、冷静に「何もしない」勇気を持つことが、あなたの資産を守る鍵になります。

株式市場が持つ不屈の成長力

株式市場の歴史を振り返れば、人類は数え切れないほどの困難や大事件を経験してきました。しかし、市場はそのたびにそれらを飲み込み、乗り越え、長期的に見れば右肩上がりに成長を続けてきたという不屈の歴史を持っています。

未来に何が起きるかを完璧に予測できる超能力者は、この世に一人もいません。「想定外の出来事はいつでも起きる」という前提を受け入れ、それでも市場の成長力を信じてどっしりと腰を据えて投資を続けましょう。

大事件が起きても不安になって売るな

よくある疑問(FAQ)

質問:戦争が始まったらすぐに売って、落ち着いたら買い直せばいいのでは?

ぶん吉の回答:後からチャートを見れば簡単そうに見えますが、実際には「どこが底か」をリアルタイムで当てるのは不可能です。売った瞬間に株価が爆上がりして、買い直すチャンスを永遠に失うリスクの方がずっと高いから、動かないのが一番だもち!

質問:メディアで「世界が終わる」くらい騒がれている時はどうすればいい?

ぶん吉の回答:テレビやSNSを閉じて、温かい飲み物でも飲んでゆっくり休むのが正解です。メディアの仕事は視聴率を稼ぐことであり、あなたの資産を守ることではありません。感情的な言葉ではなく、データの事実だけを信じてほしいもち。

質問:投資初心者は何を見れば安心できますか?

ぶん吉の回答:今回紹介したような「過去の歴史データ」を何度も見返してください。過去の投資家たちも、今のあなたと同じように震えるほど怖い思いをしながら、それでも手放さなかったことで資産を築いてきたことが分かるはずだもち!

おわりに

これまでの内容をまとめると、地政学的な事件が起きたからといって必ずしも株価が暴落するわけではなく、むしろ上昇するケースも多々あるということです。大切なのは、メディアの煽りや根拠のない不安に駆られて「狼狽売り」をしないこと。市場の不屈の成長力を信じて、冷静に投資を継続しましょう。

さて、あなたは次に大きなニュースが流れた時、感情に流されずに自分の資産を守り抜くことができますか?

専門家としての一言(司法書士・1級FPの視点)

資産運用において最もコントロールが難しいのは、市場の動きではなく投資家自身の感情です。歴史的なデータや統計に基づいた判断を行うことが、長期的なリターンを最大化させるための唯一の道といえます。一時的なニュースによるパニックに陥り、制度のメリットを放棄したり資産を現金化したりすることは、将来の大きな機会損失につながります。どのような状況下でも、投資のルールを遵守し、淡々と継続する規律こそが、確かな資産形成を支える基盤となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

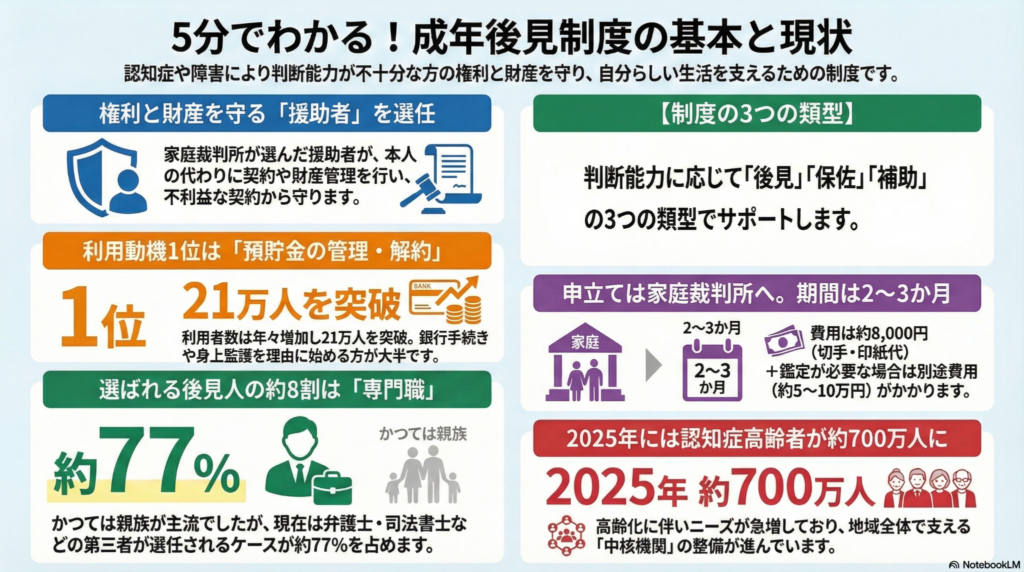

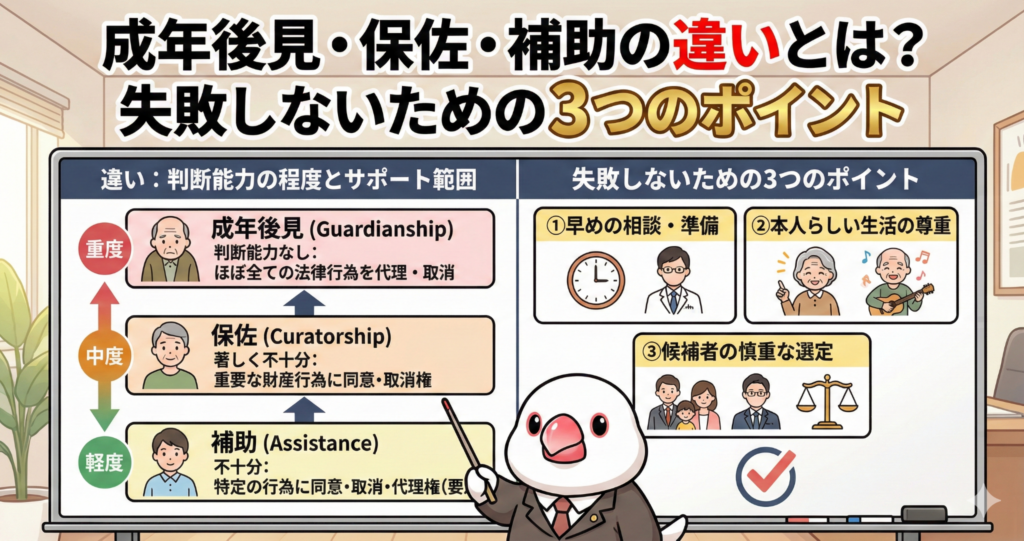

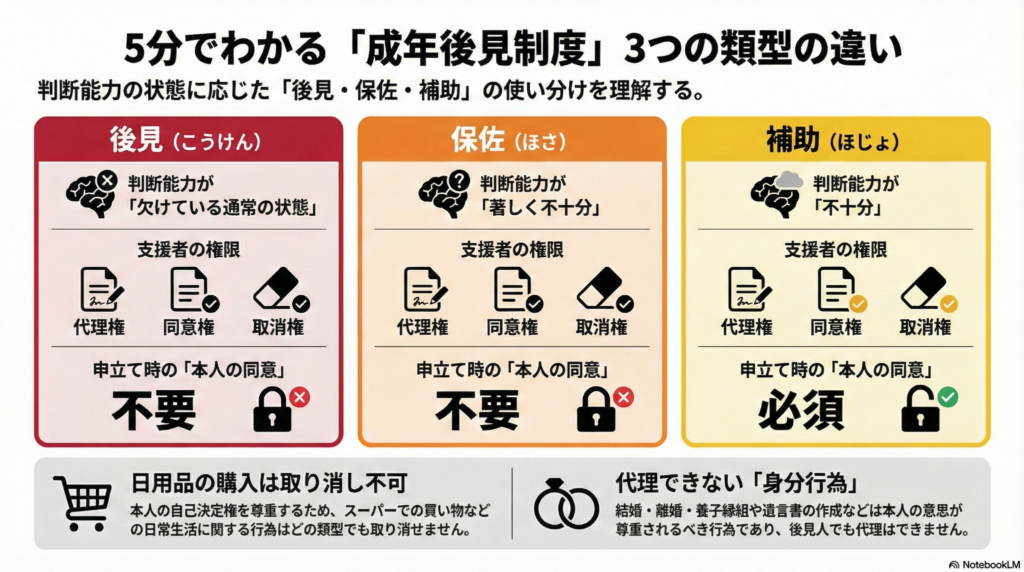

成年後見・保佐・補助の違いとは?失敗しないための3つのポイント

成年後見制度は本人の判断能力の程度に合わせて3つのタイプを使い分けるのが正解です。

自分の力でできることを残しながら、専門家が財産や生活を守る優しい仕組みなんだよ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

認知症などで判断する力が落ちてしまうと、自分一人で「契約や大切な約束」をすることが難しくなります。木の上から見守っている僕たちの目線で見ると、悪い人に騙されて不利な契約を結ばされたり、銀行で大切な預金が引き出せなくなったりするトラブルは本当に心配なんだ。

成年後見制度は、そうしたトラブルから本人の財産や生活を守るためのものです。裁判所が選んだサポート役が、本人の代わりに手続きをしたり、間違った契約を消したりして支えてくれます。「手続きをすると戸籍に載るのが怖い」と思う人もいるけれど、この制度は法務局の専用のファイルに記録(登記)されるだけで、戸籍には載らないからプライバシーも守られるんだよ。将来の安心のために、今のうちからしっかり知っておこうね。

判断能力の「重さ」で変わる3つのランク

成年後見制度(法定後見)には、本人の判断能力の状態によって3つのランクがあります。一番重いのが「後見」、一番軽いのが「補助」です。

- 後見(こうけん):一番重い状態 家族の顔もわからなくなるほど、判断することが難しい状態です。常に判断する力が欠けている方が対象となります。

- 保佐(ほさ):重要な判断が著しく不十分な状態 日常の買い物は一人でできるかもしれませんが、1万円札と5千円札の区別が難しくなるなど、自分一人で「契約や大切な約束」をするにはかなり不安がある状態です。

- 補助(ほじょ):少し不安がある状態 お風呂の栓を閉め忘れることが増えるなど、少し不安が出始めている状態です。基本的には一人で生活できますが、特定の重要なことについては誰かに手伝ってもらったほうが安心、という方が対象です。

実は「補助」の場合は、他の2つと違って、お医者さんによる特別な鑑定(詳しく調べる手続き)が原則として不要なんだよ。本人の今の状況を正しく見極めることが、適切なサポートへの第一歩なんだ。

見守る人が持つ「3つの魔法の力」

サポートする側(後見人・保佐人・補助人)は、本人を守るために以下のような「力」を持つことができます。

- 代理権(だいりけん) 本人に代わって、病院の手続きや不動産の売り買いなどの「契約や大切な約束」をする力です。一番重い「後見」タイプなら、財産に関する全てのことを「まるごと全部」代わりに進めることができます。

- 同意権(どういけん) 本人が大きな買い物などをしようとする時に、内容に問題がないか確認して「いいよ」と認める力です。

- 取消権(とりけしけん) 本人が勝手に結んでしまった、本人にとって不利な「契約や大切な約束」をあとから無効にする力です。

ただし、この力には優しい例外があります。

「日用品の購入その他日常生活に関する行為」については、取り消すことが認められていません。(ソース資料より)

これは、スーパーでの買い物など、日々の生活に関わることまで制限してしまうと、本人の自由を奪いすぎてしまうからです。「自分で決めて生きる権利(自己決定権)」を大切にするために、このルールがあるんだね。

手続きには「本人のOK」が必要な場合がある

制度を利用し始める際、タイプによって「本人の同意」が必要かどうかが異なります。ここは特に注意が必要なポイントだよ。

- 後見・保佐の場合 本人の判断能力がかなり落ちている状態のため、制度を始めること自体に「本人の同意」は法律上、必須ではありません。ただし「保佐」であっても、保佐人に「代わりに契約してもらう力(代理権)」を与える場合には、必ず本人の同意が必要になるんだよ。

- 補助の場合 制度を始めることも、サポートの内容を決めることも、「本人の同意」が絶対に必要です。

なぜこのような違いがあるかというと、「まだ自分自身の力でできることが残っている人」の意思を最大限に尊重するためなんだ。残っている能力(残存能力)を活かし、本人が自分らしく暮らしていくためのハードルにならないよう、慎重に設計されているんだね。

まとめ:未来の安心のために

成年後見制度は、本人の状況に合わせた適切なタイプを選ぶことが何より大切です。

- 判断能力がほとんどないなら「後見」

- 1万円札の区別が怪しいなど、重要な判断が難しいなら「保佐」

- 特定のことにだけ不安があるなら「補助」

このように、本人の自由を守りながら、足りない部分だけを補うのがこの制度の正しい形です。

もし大切な家族の判断能力に不安を感じたら、どのタイプが一番合うと思いますか?早めに準備を始めることが、家族みんなの笑顔を守ることにつながるちゅいヨ。

専門家としての一言(司法書士・1級FPの視点)

成年後見制度の申し立てには、医師の診断書や家庭裁判所への複雑な書類提出、そして法務局での登記手続きが伴います。本人の判断能力の程度を医学的・法律的に正しく判断し、最適な類型(後見・保佐・補助)を選択しなければ、後々の財産管理や介護契約で支障が出ることもあります。特に補助や保佐における同意権・代理権の範囲設定は専門的な知識を要するため、親族間でのトラブルを未然に防ぐためにも、お早めに司法書士などの専門家へご相談ください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

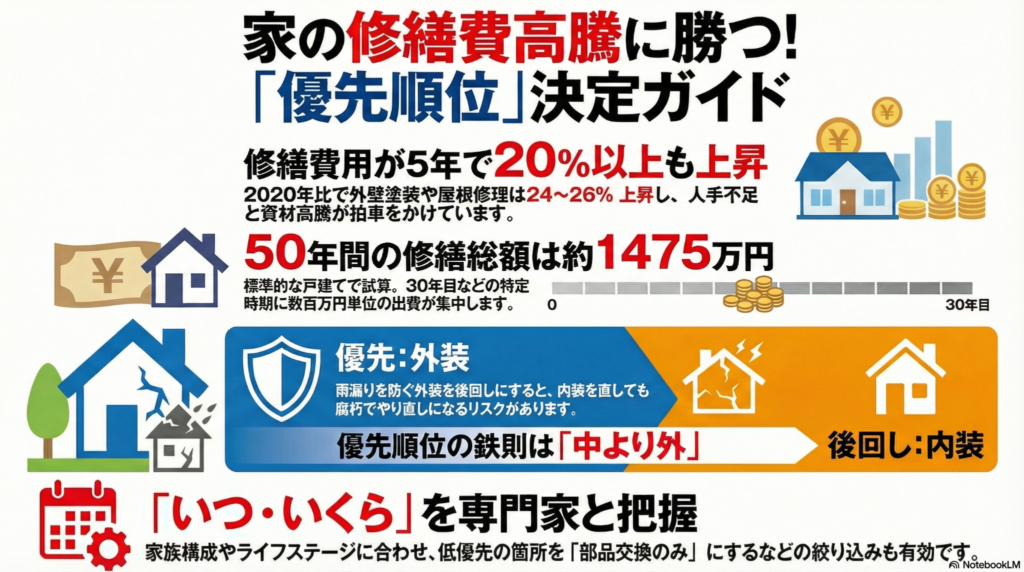

家を直せない時代がやってくる?修繕費高騰に負けない「賢い家守り」の優先順位

修繕は「中より外」が鉄則!放置は構造の腐朽を招き、将来の費用を増大させます。50年で修繕費は約1500万円。早期の資金計画と専門家による優先順位付けが必須。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、家の修理代が見積もりを取るたびに高くなっていて、驚いている方が増えています。「以前はこのくらいの金額で直せたはずなのに……」という戸惑いの声を、家計の相談を受ける現場でもよく耳にするようになりました。

今、私たちの住まいを取り巻く環境はかつてないほど厳しくなっており、ごく普通の住まいを維持することさえ難しくなりかねない時代が到来しています。この記事では、修繕費高騰の背景を整理し、限られた予算で大切な家を守り抜くための「戦略的な優先順位」について詳しく解説します。

修繕費25%アップの衝撃

総務省の「消費者物価指数」を確認すると、2020年と比較して外壁塗装、屋根修理、水道工事の費用水準は、軒並み24〜26%も上昇しています。

このコスト急増には、主に2つの構造的な理由があります。 1つ目は「人手不足」です。大工の人数は過去20年ほどで半減しており、現場は深刻な人手不足に陥っています。 2つ目は「資材・設備の値上がり」です。カタログが更新されるたびに、15〜20%値上がりする品目も珍しくありません。

実際に、東京都の築30年弱の木造住宅に住む50代の会社員の方は、外壁や屋根の塗装の見積もりが約260万円に達し、「15年ほど前の同じ工事に比べて約1.5倍になった」と実感を込めて語っています。

50年で1500万円という現実

標準的な戸建て住宅において、築50年までにかかる雨漏り対策や設備交換などの基礎的な修繕総額を試算すると、約1475万円に上ります。

ここで家計管理の上で注意すべきは、この費用が毎年均一に発生するわけではないという点です。築30年目に約900万円、築45年目に約230万円というように、特定の時期に数百万円単位のまとまった出費が集中する可能性が非常に高いのです。

特に、お子さんの教育費負担が増える時期と大規模修繕の時期が重なると、家計のキャッシュフローが行き詰まるリスクもあります。「いつ」「いくら」必要になるのかを専門家に確認し、逆算して準備しておくことが不可欠です。

「中より外」を最優先すべき理由

限られた予算をどこに投じるべきか。専門家は「基本は『中』より『外』だ」と強調します。キッチンや壁紙などの内装(中)よりも、屋根や外壁(外)の修繕を優先すべきだという意味です。

理由は極めて論理的です。外壁や屋根の劣化を放置して雨漏りが発生すれば、せっかく新しくしたばかりの内装も台無しになり、修繕のやり直しが発生してしまいます。さらに、外回りのコンディションは家の安全性に直結します。

「基本は『中』より『外』が先だ」

過去の地震においても、雨漏りなどによる腐朽(腐り)の有無が、住宅の被害度を大きく左右したという調査結果があります。建物の寿命を延ばし、家族の安全を守るためには、外側のメンテナンスが何よりも優先されるのです。

賢くコストを削る絞り込み術

全ての箇所を完璧にフルリフォームするのが難しい今、将来のライフスタイルに合わせて「優先度の高いものに絞り込む」という考え方が有効です。

ある家庭では、1階と2階のトイレを同時に修理する際、家族がメインで使う1階はフルリフォームしましたが、使用頻度が下がる予定の2階は最低限の部品交換にとどめました。その結果、当初の見積もり約70万円から20万円ほど費用を抑え、50万円ほどで収めることができました。

このように、家族構成の変化を見据えて「本当に必要な修繕」を見極めることが、コスト抑制の鍵となります。ただし、どこを削っても建物構造に支障がないかの判断は、自分だけで行わず、必ず専門家のアドバイスを受けるようにしてください。

よくある疑問(FAQ)

Q1:マンションなら修繕費の心配はないですよね?

回答:いいえ、マンションも修繕コストの上昇は同じです。首都圏ではこの4年で工事費が20%弱も上がったというデータもあり、積立金が不足するケースが続出しています。管理組合による積立金額の随時見直しが行われているか、しっかり確認が必要です。

Q2:お金が足りないときはどうすればいい?

回答:住宅金融支援機構などの融資を利用して、修繕費用を借りる方法もあります。しかし、借り入れを検討する前に、まずは専門家に建物を診断してもらい、修繕の緊急度と正確な費用相場を把握して、優先順位を整理することが先決です。

Q3:少しの雨漏りなら放置しても大丈夫?

回答:絶対にダメです!少しの漏水でも、放置すれば家の骨組みである柱や梁が腐ってしまいます。骨組みの交換が必要になれば、修理代は当初の数倍から、場合によっては10倍以上に膨れ上がってしまいます。早めの対処が、結果として最も安上がりな方法なのです。

おわりに

これまでは「家を建てる」ことに意識が向きがちでしたが、これからは「家をいかに戦略的に維持するか」が問われる時代です。修繕費の高騰という現実に目を向け、優先順位をつけた賢いメンテナンスを心がけましょう。

あなたの家は、10年後、20年後の修繕計画が立てられていますか?

大切な住まいを資産として守り、次世代につないでいくために、今できることから始めていきましょう。 ちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

適切な修繕計画を立てて建物のコンディションを維持することは、単に住み心地を良くするだけでなく、不動産としての資産価値を守ることにも直結します。将来、家を売却して住み替えをする際や、相続が発生したとき、適切にメンテナンスされた家は市場で適正な評価を受けやすくなり、次世代へのスムーズな資産継承を助けます。家計管理と資産運用の両面から、修繕費を「将来の価値を守るための投資」と捉えて、中長期的な計画を立てることをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

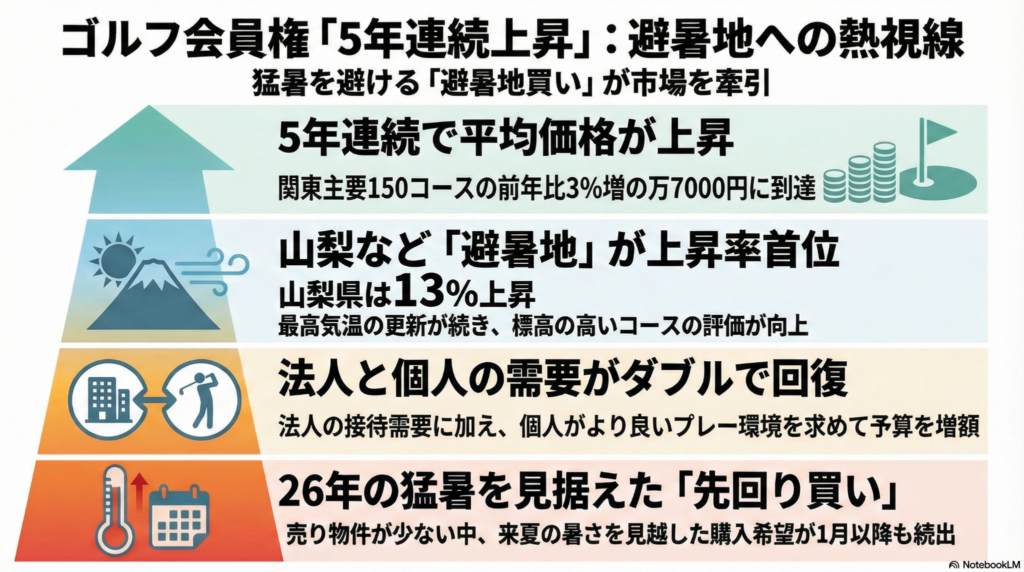

2026年の猛暑に備える!?ゴルフ会員権が5年連続値上がりの背景

関東のゴルフ会員権が5年連続で値上がり!猛暑の影響で避暑地のコースが人気爆発中です。 山梨県が上昇率トップ。早くも来年の猛暑を見越した「避暑地買い」が始まっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

導入:なぜ今、ゴルフ会員権が注目されているのか?

近年の夏の暑さは、もはや「異常」という言葉すら生ぬるいレベルだね。2025年も3年連続で最高気温が更新されるなど、過酷な夏が続いているヨ。そんな中、ゴルフ界では面白い現象が起きているんだ。

コロナ禍で「密を避けられるスポーツ」として再燃したゴルフ人気だけど、最近は「ただプレーできればいい」という段階から、「命の危険を感じない、快適な環境でプレーしたい」という切実なニーズに変わってきているみたいだね。「最近、ゴルフ場がすごく混んでいるな」とか「会員権の価格が跳ね上がっているって本当?」と気になっている人も多いんじゃないかな。

FPや司法書士の視点で見ても、今の会員権市場は単なる流行以上の動きを見せているヨ。最新データをもとに、その裏側を解説するね!

トピック1:5年連続の値上がり!「3つの需要」が価格を押し上げ

関東圏のゴルフ会員権相場は、今まさに右肩上がりの真っ最中だヨ。関東ゴルフ会員権取引業協同組合のデータによると、2025年12月時点の主要150コースの平均価格は289万7000円。なんと、5年連続で前年を上回る結果となったんだ。これだけ長期間上がり続けるのは、資産価値としても無視できない動きだね。

なぜここまで値上がりが続いているのか、ボクが分析するに「3つの需要」がガッチリ噛み合っているからなんだ。

- 個人のプレー環境追求 健康志向の高まりに加え、「予約の取りやすさ」や「質の高いメンテナンス」を求めて、予算を上乗せしてでも会員権を手放さない個人が増えているヨ。

- 法人の接待需要の本格回復 好調な企業業績を背景に、1000万円を超えるような超名門コースへの需要が戻っているんだ。これは相場全体の「底上げ」に大きく寄与しているね。

- 「避暑地買い」という新常識 猛暑を避けるための「セカンドコース」としての需要が、かつてないほど高まっているヨ。

単なるブームではなく、実需に基づいた個人・法人の「二段構えの支え」があるから、今の相場は非常に堅調なんだね(ちゅい!)。

トピック2:上昇率首位は「山梨県」!キーワードは「マイナス10度」

エリア別で見ると、2025年に最も熱い視線を浴びたのは山梨県だったんだ!上昇率は13%に達し、神奈川県や東京都(ともに9%)を大きく引き離してトップになったヨ。

具体的な銘柄を見ると、驚きの数字が並んでいるんだ。

- 富士レイクサイドカントリー倶楽部:68%上昇

- 河口湖カントリークラブ:32%上昇

特に河口湖カントリークラブでは、法人入会者が前年比で5%増加しているんだ。企業の接待も「暑すぎる都心近郊」を避けるようになっている証拠だね。なぜここまで山梨が選ばれるのか、その理由は圧倒的な「涼しさ」にあるヨ。

富士レイクサイドは、夏場の気温が「東京より10度程度低い」 (富士レイクサイドカントリー倶楽部・日向智秀支配人のコメント)

最近は熱中症予防のために、一定の気温を超えるとプレーを制限するコースも増えているヨ。そんな中、標高が高く晴天率も良いこれらのエリアは、「お金を払ってでも手に入れたい、確実なプレー環境」として評価されているんだね。

トピック3:驚きの「先回り買い」!2026年の猛暑を見越した動き

山梨の相場高騰を見て、「来年はもっと手に入らなくなるかも」と危機感を持ったゴルファーたちが、すでに2026年を見据えて動き出しているんだ。これが「先回り買い」だヨ。

その波は長野県にも波及していて、標高1000メートルの大浅間ゴルフクラブは1年で32%値上がりしたけれど、今は極端な品不足状態なんだ。

「売り物がほとんど出ず、月に1、2件しか売買が成立しなくなった」 (大浅間ゴルフクラブ・玉置敏浩社長のコメント)

この「買いたくても買えない」という飢餓感が、さらに相場を押し上げているんだね。

「入会手続きには3カ月程度を要することもあり、売り物が少ない状態が続いていることから、26年の猛暑を見越して、年末や1月以降も購入希望が途切れない」 (桜ゴルフ・佐川勝社長のコメント)

入会審査などの手続き時間を逆算すると、冬の間に動かなければ来夏のシーズンに間に合わない。賢いゴルファーたちは、雪が残る時期から「来夏の涼」を確保するために動いているんだね。

結び:ゴルフ会員権は「資産」から「体験」の時代へ

かつてのゴルフ会員権は、値上がり益を狙う投資対象だったけれど、今は「過酷な夏をいかに快適に過ごすか」という体験や環境への投資に変わっているヨ。都心の猛暑から逃れ、標高の高いグリーンで爽快にショットを打つ……その「権利」が今の市場で最も価値があるものなんだ。

相場の上昇は2026年も続くという見方が強いヨ。あなたは来年の夏、うだるような暑さの中で我慢しますか?それとも、涼風吹き抜ける高原でプレーしていたいかな?

専門家としての一言(司法書士・1級FPの視点)

最後に専門的なアドバイスだヨ!ゴルフ会員権は立派な資産。相続の場面では、一般的に**「取引相場の70%」**で評価されることが多いから、相続税対策を考える上でも重要な項目です。

また法人の場合、入会金が資産計上になるのか、あるいは交際費として処理できるのかなど、税務上の判断も必要だヨ。高額な取引だからこそ、利用価値だけでなく、資産価値や法務・税務の側面からも賢く判断してほしいですね。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。