Author Archive

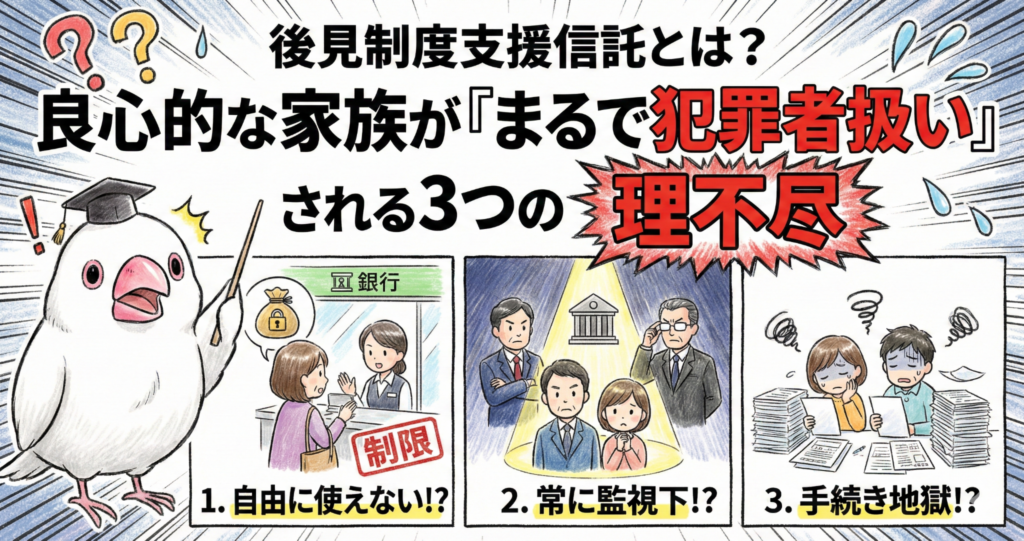

後見制度支援信託とは?良心的な家族が「まるで犯罪者扱い」される3つの理不尽

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

大切な親御さんの将来を考え、「もしも判断能力が衰えてしまったら…」と、成年後見人になることを検討されている方もいらっしゃるかもしれません。親のために、財産をしっかりと守り、安心して暮らせるようにしてあげたい。その純粋な気持ち、とても尊いものです。

ですが、もし、その良かれと思って後見人になったのに、まるで不正を疑われるかのように、高額な費用がかかる制度の利用を迫られたらどうでしょうか…?

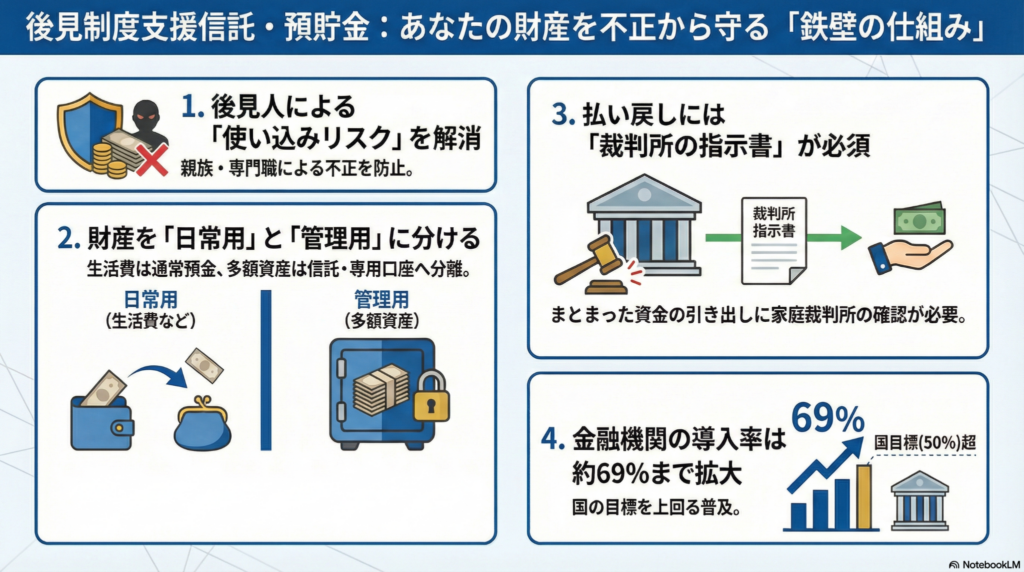

「成年後見制度」は、認知症や障害などで判断能力が不十分になった方の財産を守り、ご本人を支援するための大切な制度です。そして近年、後見人による財産の使い込みを防ぐ目的で、「後見制度支援信託」や、より利用しやすい「後見制度支援預貯金」といった仕組みが全国の家庭裁判所で急速に広がっています。これは国も後押しする大きな動きで、令和元年(2019年)には利用促進の目標が設定され、令和4年(2022年)には金融機関の導入割合が約69%に達するなど、すでに社会のスタンダードになりつつあります。

これらの仕組みは、後見制度支援信託を原型としており、いずれも本人の財産の大部分を裁判所の管理下に置くことで安全性を高めるものです。この記事では便宜上、この仕組み全般に触れますが、その理想とは裏腹に、真面目に務めを果たそうとしている家族が直面する「3つの理不尽」について、実際のケースをもとに解説していきます。

1. 真面目に管理していても「支援信託」か「高額な監督人」を強制される

まず驚くべきは、本人の財産が一定額(例えば500万円以上の流動資産)ある場合、これまで家族がどれだけ誠実に財産を管理していても、裁判所から「後見制度支援信託」などの利用か、専門家である「後見監督人」の選任を強く勧められるという実態です。

なぜこのような画一的な対応がなされるのでしょうか。背景には、裁判所が抱える構造的な問題があります。新たに発生する後見事件は年に約3万件のペースにのぼり、累計では20万件を超えてしまいました。この膨大な数の案件を個別に細かく監督する余裕がなく、結果として「一律に実施されている」のが実情なのです。

そのため、個々の事情はほとんど考慮されません。

- ケース4のDさん: 父親の後見人を5年間、真面目に務めてきました。しかしある日、裁判所から「一定以上の財産があるから」という理由だけで支援信託の利用を勧められました。

- ケース5のEさん: 弟が母親の後見人になる際、資産が多いという理由で監督人を付けるよう言われました。姉であるEさんも弟を全面的に信頼しており、弟自身も会社の経営者です。お互いに裕福で、万が一の心配など全くしていませんでしたが、そうした個別の信頼関係は考慮されませんでした。

- ケース7のGさん: 4年間、問題なく母親の後見業務を行ってきたにもかかわらず、裁判所に呼び出され、「設定に30万円ほど弁護士費用等がかかる支援信託」か「月に数万円の手数料が必要な後見監督人」かの二者択一を迫られました。

この「勧め」は事実上の強制です。なぜなら、支援信託の利用を拒否すると、裁判所の権限で月々の報酬が必要な後見監督人が付けられてしまうからです。結局、どちらかの費用を本人の財産から負担せざるを得ないのです。

ケース4のDさんは、「父親の財産を使い込む可能性があると疑われているようでとても不愉快であった」と感じています。不正など全く考えていない善意の家族にとって、これは経済的負担だけでなく、深い精神的ストレスにもなっています。しかも、これが法律の改正ではなく、家庭裁判所の「運用方針の変更」によって行われているという点も、当事者のやるせなさに拍車をかけています。

善意が疑われるなんて、ぶん吉も胸が苦しくなります。

2. 「専門家なら安心」は幻想? 横領や“合法的”な放置も起こっている

裁判所がこれほどまでに厳格な監督を良心的な家族に課すのは、不正を防ぐという大義名分があるからです。しかし皮肉なことに、その裁判所が選任した「専門家」こそが、深刻な不正や職務怠慢を引き起こしているケースがあるのです。

もともと後見制度支援信託は、親族後見人による不正防止が主目的でした。そのため、当初は専門職後見人には適用されていなかったのですが、その隙を突く事件が発生しました。

- 不正行為の事例(ケース1): 家庭裁判所から選任されたある弁護士が、後見人に就任して短期間のうちに、託された財産を全額着服するという事件が起きました。専門家という肩書が、人格の保証にはならないことを示す悲しい事例です。

さらに衝撃的なのは、金銭的な横領だけでなく、信じがたい職務怠慢のケースです。

- 職務怠慢の事例(ケース8): 後任の後見人Hさんが調査したところ、前任の司法書士は、以下のような驚くべき状態を放置していました。

- 本人は胃ろうで食事をしていないのに、月4万5千円の食費を預金から引き落とし続けていた。

- 本人が受給できるはずの障害年金の申請手続きをしていなかった。

- 施設にいる本人にほとんど面会せず、不適切な生活環境に放置していた。

Hさんは前任者を訴えましたが、裁判所の判断はさらに衝撃的でした。裁判所は、食費や年金に関する金銭的な損害(約1,000万円)は認めました。しかし、本人への面会を怠ったことについては「後見人の裁量で適切な方法を選ぶことが許容されている」として、前任者の責任を認めなかったのです。

この判決に対し、Hさんはこう訴えています。

このような判断が許されるなら、認知症や障害者の生活が脅かされる

これは財産管理の問題ではありません。人の尊厳の問題です。専門家だから安心、とは決して言い切れない厳しい現実がここにあります。

3. 財産を守りすぎて、本人のための柔軟な資産活用ができない

「後見制度支援信託」の最大の目的は財産の保全ですが、その運用があまりに厳格すぎるため、かえって本人のためにならない「財産の塩漬け」状態に陥るリスクがあります。

この制度は、「財産を1円でも減らさない」という短期的な視点に偏りがちで、本人の生活の質(QOL)向上や、長期的な利益につながる柔軟な資産活用を著しく困難にします。

- 柔軟な対応ができない事例(ケース6):

- 本人の財産を使って、老朽化した駐車場をアパートに建て替え、長期的な収益を増やそうとしても、「短期的に額面上の財産が減る」ため認められない。

- 本人の配偶者が介護施設に入るためのお金など、家族のために本人の財産を使うこともできない。

このように、制度が財産の額面上の維持を最優先するあまり、本人のより良い生活や、家族全体の幸福までを考慮した対応ができなくなるという「パラドックス」が生じてしまっているのです。

まるで大切な巣箱を頑丈にしすぎて、出入りできなくしてしまったみたいです。

結論

今回見てきたように、成年後見制度は、

- 真面目な家族後見人に対し、高額な費用負担を事実上強制する運用

- 「専門家だから安心」とは言えない、横領や職務怠慢のリスク

- 財産を守りすぎるあまり、本人のための柔軟な活用を妨げる硬直性 といった、深刻な課題を抱えています。

もちろん、成年後見制度や支援信託が、判断能力の衰えた方の財産を守るという重要な目的を持っていることは間違いありません。しかし、その運用方法が、当事者である本人や、善意で支えようとする家族の意に沿わない結果を招いているのもまた事実です。

最後に、みなさんに問いかけたいと思います。

財産を「数字」として守ることと、本人や家族の「幸せな生活」を守ること。これからの制度は、どちらをもっと大切にしていくべきなのでしょうか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

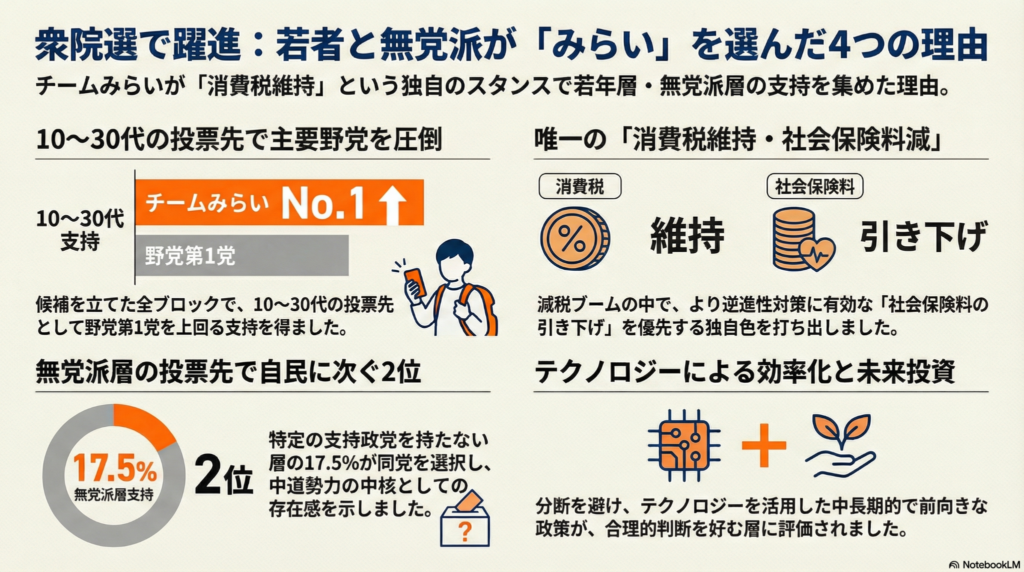

若者が「あえて減税しない党」を選んだ!?選挙結果から見える日本の未来

みらいは消費税率の維持を掲げながら、10〜30代の若者層から熱烈な支持を得ました。目先の減税よりも、社会保険料の引き下げや将来世代への責任が評価されています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

ぶん吉は文鳥なので、いつも空から高い視点で世の中を眺めて、何十年も先の「未来の景色」を想像しています。今回の選挙では、とっても不思議なことが起きたんですよ。

世の中のほとんどの政党が「消費税を安くします!」とアピールする中で、たったひとつ、全く逆の「消費税は安くしません、今のままです!」と言い切った政党「チームみらい」が、11議席も獲得して大躍進したんです。比例代表の得票数は、なんと前回の選挙から2.5倍も増えたんだとか!なぜ、損をするようにも見えるこの方針が、賢い若者たちの心をガッチリつかんだのでしょうか?

なぜ「増税の維持」が若者に響いたのか?

消費税の維持は「将来への責任」の証?

他の政党がこぞって「減税」を叫ぶ中、みらいの候補者は全員が「消費税維持」を掲げました。一見すると人気がなさそうな作戦ですが、これが「今の世代だけで得をしようとせず、将来に借金を残さない」という誠実なメッセージとして届いたのです。まるで、目先のひまわりの種を全部食べてしまわずに、将来の巣作りのために蓄えておくような姿勢ですね。

専門家からも、次のようなコメントが出ています。

- 「消費税減税に慎重な姿勢は、将来の負担が増えることを心配している若い世代にとって、自分たちの不安を受け止めてくれる場所になった」(中央大学・中北教授の分析より)

「今さえ良ければいい」という政治に飽き飽きしていた若者にとって、みらいの独自性は「信頼できるリーダー」の姿に見えたのかもしれません。

消費税よりも「社会保険料」という新しい視点

手取りを増やすなら、税金よりも社会保険料を下げるべし

みらいが提案したのは、「消費税は維持するけれど、その代わりに給料から引かれる社会保険料を安くする」という作戦です。

ここで大事なのが「逆進性(ぎゃくしんせい)」という考え方。例えば、お金持ちの人も、お小遣いでやりくりする中学生も、同じ100円のチョコを買ったら消費税は10円ですよね?でも、この10円の重みは、お金がない人ほどズッシリ重く感じます。これが逆進性です。

みらいは「消費税をいじるよりも、社会保険料を下げたほうが、本当に困っている人の手取りを増やすのに効果的だ」と説明しました。その場しのぎの減税ではない、論理的な解決策に若者は納得したんです(ちゅいヨ!)。

右でも左でもなく「未来」を軸にする

特定の味方を作らない「分断しない政治」への期待

みらいは、特定の政党を応援していない「無党派層」の間で、自民党に次ぐ2位(17.5%)の票を集めました。安野党首は、自分たちのスタンスをこう表現しています。

- 「右でも左でもなく、未来を軸にした政策が評価をもらった」

誰かと誰かを戦わせるような政治ではなく、テクノロジーを使って社会を効率化するなど、科学的なデータに基づいた中長期的な解決策を提示したことが、大きな支持につながりました。

私たちが考えるべき「次の一歩」

今回の結果からわかるのは、今の若者は「目先の1万円」というエサよりも、ずっと安心して暮らせる「納得感のある未来」を求めているということです。

感情で誰かを攻撃する政治ではなく、自分たちが大人になった時の日本を真剣に考える。そんな姿勢が、今の時代には一番大切なのかもしれません。

あなたなら、今すぐもらえる小さなおトクと、将来の安心のための大きな約束、どちらを信じたいですか?

専門家としての一言(司法書士・1級FPの視点)

社会保険料の負担増は現役世代の貯蓄を困難にし、結果として次世代へのスムーズな資産承継や相続準備を妨げる要因となります。テクノロジーによる効率化で公的負担を適正化することは、家庭の財産を健全に守り、次世代へつなぐためにも不可欠な議論と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

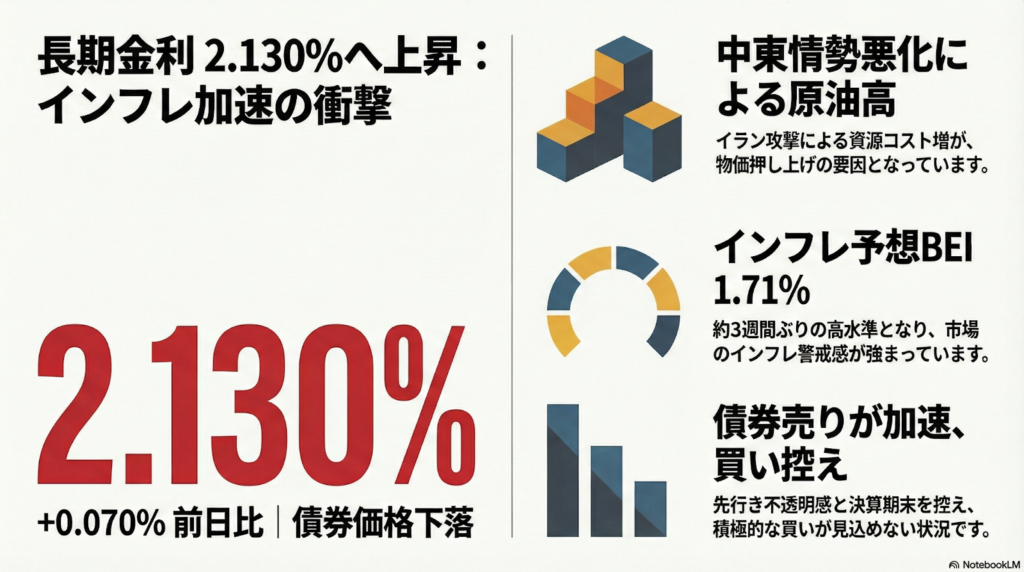

日本の金利が上昇?中東情勢と私たちの暮らしへの意外な影響

中東情勢が悪化して原油(油)の値段が上がったことで、日本の長期金利が2.130パーセントまで上昇しました。世の中の物の値段が上がる「インフレ」への警戒が強まっており、今後は住宅ローンや家計への影響に注意が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がった」という言葉を聞いて、なんだか不安な気持ちになりませんか?「金利」と聞くと難しそうですが、実はお金の世界ではとても大切な「お値段」のようなものなんです。

今、日本から遠く離れた中東という場所で起きている出来事が、巡り巡って日本の金利を動かしています。なぜ海の向こう側の争いが、私たちの生活に関係するのでしょうか?その不思議なつながりを、一緒に紐解いていきましょう。

中東の混乱が日本の金利を押し上げる理由

なぜ中東で混乱が起きると、日本の金利が上がるのでしょうか。その大きな理由は「油の値段」にあります。

米国やイスラエルによるイランへの攻撃などで中東の情勢が悪くなると、「これから油が手に入りにくくなるかもしれない」という不安から、原油の値段が上がります。日本は、海外から油などのエネルギーを買うことで生活が成り立っている国です。そのため、油が高くなると、電気代やガソリン代など、国全体のお財布の負担が大きくなってしまいます。

すると、お金のプロたちはこう考えます。「油が高くなるなら、これから日本の物価もどんどん上がるに違いない。そうなると、決まった金額しか受け取れない『債券(国などにお金を貸した証明書)』を持っているのは損だな」

ここで、債券と金利の不思議な関係を「シーソー」に例えて説明しますね。

債券の「価格」と「金利」は、シーソーの両端に乗っているような関係です。物価が上がりそうだと感じて、みんなが「債券を売りたい!」と考えて債券を手放すと、シーソーの「債券価格」側が下がります。すると、反対側にある「金利」が自動的に上がってしまうのです。このようにして、中東のニュースが私たちの国の金利を押し上げたのです。

物価上昇のサインと市場の反応

市場では、これからどれくらい物価が上がるかを予想する「ものさし」があります。それを「物価連動債のブレーク・イーブン・インフレ率(BEI)」と呼びます。

この数字が3日の時点で1.71パーセントとなり、2月中旬以来、約3週間ぶりの高い水準になりました。これは、プロの投資家たちが「これからもっと物価が上がるぞ」と強く予想しているサインです。ニュースでは次のように分析されています。

資源輸入コストが膨らみ物価を押し上げるとの見方が債券売りを促した。

つまり、海外からエネルギーを買うためのお金がたくさんかかるようになり、それが日本国内の物の値段を引っ張り上げてしまうのではないか、という心配が広がっているのですね。

プロが語る今後の見通しと国債入札の結果

国が借金をするために発行する「10年債」という債券のオークション(入札)も行われました。結果は、倍率が3.30倍となり、前回の3.02倍よりも買い手は集まりました。

しかし、中東の先行きがどうなるか分からないという不安の方が強かったため、オークションが終わった後も金利はさらに上がる場面がありました。

SBI証券の道家氏は、今は3月の「決算期末」という時期であることに注目しています。会社がお財布の中身を整理して1年の報告をまとめる忙しい時期なので、新しいお買い物(債券を買うこと)には慎重になりやすいのです。そのため、すぐに金利の上昇が止まるわけではないという見方を示しています。今はあわてず、状況をじっくり見守る時期だと言えそうです。

よくある疑問

疑問:金利が上がると私たちの生活はどうなるの?

答え:一番身近なのは、銀行からお金を借りる時の手数料のような「利息」が増えることです。例えば、住宅ローンの金利が上がって毎月の支払額が増える可能性があります。一方で、銀行に預けているお金につく利息が増えるという、嬉しい面もあります。

疑問:なぜ原油が上がると「債券」が売られるの?

答え:原油が高くなって物価が上がると、お金の価値が下がってしまうからです。例えば、今まで100円で買えたお菓子が110円になったら、100円玉の価値は少し下がったことになりますよね。債券は将来もらえる金額が決まっているため、物価が上がると実質的に損をしてしまいます。だから、価値が下がる前にみんなが売ろうとするのです。

まとめと未来への問いかけ

中東で起きている情勢の悪化は、油の価格を通じて、私たちの財布と地続きでつながっています。今回の金利上昇は、世界中の出来事がお互いに影響し合っていることを教えてくれました。

もし、これからさらに金利が上がっていったら、あなたのお金の使い方や貯め方はどう変わりますか?将来のために、一度ゆっくり考えてみてくださいね(ちゅい)。

専門家としての一言

金利が上昇する局面では、資産形成や将来の相続に向けた備えの考え方が大きく変わります。これまでは超低金利が長く続いてきましたが、これからは「金利がある世界」を前提にした人生設計が求められます。

特に、住宅ローンなどの負債を抱えている方や、これから大切な資産を次世代に引き継ごうと考えている方は、早めに専門家へ相談し、現状を把握しておくことが大切です。情勢の変化に惑わされすぎず、冷静に市場の動向を見極めながら、着実な資産管理を心がけましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

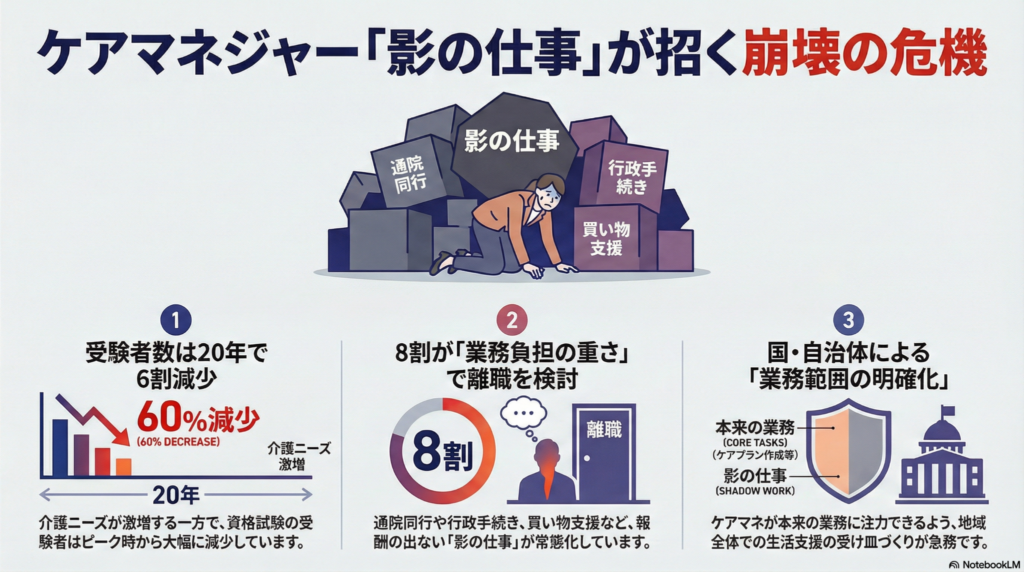

ケアマネが消える?「影の仕事」に振り回される介護現場の知られざる危機

ケアマネの「影の仕事」が限界。なり手不足で日本の介護は崩壊の危機にあります。 国は本来の業務に専念できる環境作りを急ぎ、役割の正しい周知が解決のカギとなる。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「ケアマネジャー(ケアマネ)」という言葉を聞いたことがありますか?介護保険サービスを利用する際に、どんな助けが必要か計画(ケアプラン)を立ててくれる、いわば「介護の司令塔」です。

しかし今、このケアマネジャーさんたちが、本来の仕事ではない「名もなき業務」に忙殺され、パンクしそうになっているのをご存知でしょうか。今回は、介護現場で何が起きているのか、その裏側をわかりやすく解説します。

驚きの実態:本来の仕事を超えた「影の仕事(シャドーワーク)」

ケアマネジャーの本来の仕事は、サービス事業者や医療機関との連絡・調整、そしてケアプランの作成です。ところが今、現場ではそれ以外の「影の仕事(シャドーワーク)」が当たり前になってしまっています。

具体的には、生活保護の申請といった行政手続きの代行、成年後見人探し、さらには通院の同行や部屋の片付け、買い物支援、そして徘徊(はいかい)してしまった高齢者の捜索まで。これらは本来の業務範囲を超えており、しかも報酬が発生しない「無報酬のボランティア」として行われているケースがほとんどです。

「できるだけ引き受けないようにしたいが、目の前に困っている人がいると放っておけなくて……。介護現場は個々のケアマネの責任感に依存しているのが実情だ」 (岡山県倉敷市の41歳男性職員)

「医療機関の受診を拒む利用者を説得して付き添い、家族に代わって医師の説明を聞くこともある。断り切れずに引き受けた無報酬のボランティアで、やるべき仕事に十分な時間を割けない」 (埼玉県の50代女性職員)

このように、ケアマネジャーの「責任感の搾取」によって、なんとか現場が回っているという非常に危うい状態なのです。

データが示す危機:20年で受験者が6割も減った理由

日本の高齢化は進み、要介護の認定を受けた人は2023年度末で708万人と、制度が始まった2000年度から約3倍に増えました。それなのに、支え手であるケアマネジャーの数は減り続けているんです(ちゅいヨ!)。

実際、ケアマネジャーになるための試験を受ける人は、この20年で6割も減り、2025年度には約5万人にまで落ち込みました。 なぜ、これほどまでになり手がいないのでしょうか。

・資格のハードルが高くなった:2018年度から、介護福祉士などの「国家資格(国が認めた専門資格)」を持っていないと試験が受けられなくなるなど、条件が厳しくなりました。 ・過酷な労働環境:仕事の範囲があいまいで業務量が多く、そのわりに賃金や待遇が見合っていません。

日本介護支援専門員協会の2024年の調査では、現役ケアマネの17.9%が「辞めたい」と考えており、その理由の8割が「業務負担の重さ」を挙げています。このままでは、介護を受けたくても担当してくれる人がいないという事態になりかねません。

解決への一歩:国や自治体が動き出した「ケアマネを守る仕組み」

この深刻な状況を受けて、ようやく国(厚生労働省)や自治体が対策に乗り出しました。ポイントは、ケアマネジャーを「何でも屋さん」にしないための仕組み作りです。

厚労省は、部屋の片付けや買い物支援、徘徊時の捜索などを「地域課題」として切り分け、市町村が主体となって対応するよう求めています。具体的な支援策は以下の通りです。

・なり手を増やす:試験を受けるために必要な実務経験の期間を「5年」から「3年」に短縮することを検討。

・予算の投入:2025年度の補正予算に関連経費として14億円を計上し、自治体の支援を後押し。

・サポート体制の整備:ケアマネが困ったときに相談できる窓口や、身の回りの世話を請け負う受け皿を都道府県が作る。

また、淑徳大学の結城康博教授は次のように指摘しています。

「利用者が介護の相談と日常生活の相談を混同していることが多く、本来業務の内容が十分に理解されていない」

私たち利用者側も「何でも頼んでいいわけではない」ということを正しく理解する必要があるんですね(ちゅいヨ!)。

まとめ:私たちにできること

ケアマネジャーが本来の専門性を発揮し、質の高いケアプランを作れる環境にすることは、巡り巡って私たち自身の老後を守ることにつながります。

「影の仕事」に押しつぶされて、プロフェッショナルたちが現場を去ってしまうのは社会全体の大きな損失です。行政の支援はもちろん大切ですが、社会全体でケアマネジャーの役割を正しく知ることが、危機の解決に向けた第一歩になります。

あなたが介護を必要としたとき、隣で支えてくれるケアマネさんがいなくなっていたら……?そんな未来にしないために、今、介護現場の声に耳を傾ける必要があるのです。

専門家としての一言(司法書士・1級FPの視点)

ケアマネジャーは介護保険法に基づき、利用者が自立した生活を送るための計画を立て、関係機関と連絡調整を行う専門職です。この本来の業務は、社会保障財源の適正な活用や、利用者の権利を守るための法的・制度的な基盤となります。

現在問題となっている「影の仕事」は、本来であれば行政サービスや司法書士等の専門職が担うべき、成年後見制度の利用支援や財産管理、生活支援の領域にまで及んでいます。ケアマネジャーがこうした業務外のボランティアに忙殺されることは、結果として遺産相続の準備や適切な権利擁護といった、真に専門性を要する場面での他職種連携を阻害する要因にもなり得ます。

介護現場の持続可能性を確保するためには、彼らの業務範囲を明確化し、法的・制度的な役割に専念できる環境を早急に整備することが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

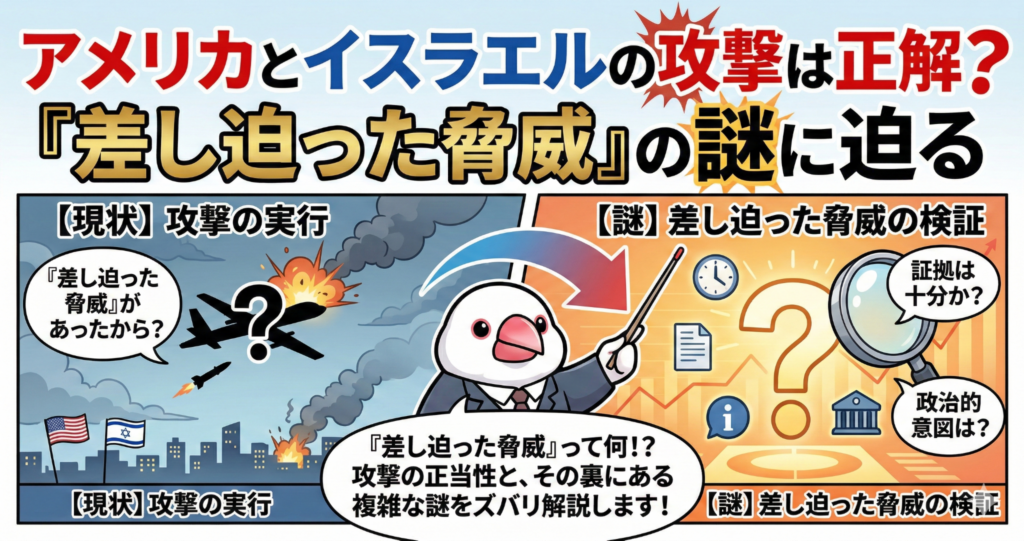

アメリカとイスラエルの攻撃は正解?「差し迫った脅威」の謎に迫る

国連憲章に照らすと国際法違反の可能性が高く、攻撃の根拠も不透明な状況です。 「先に攻撃されるかも」という予測だけで武力を使うのは、今の国際ルールでは困難です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。 普段は「相続」という家族のルールを整理していますが、実は家族のルールも世界のルールも、大切なのは「みんなが納得できる根拠があるか」という点では同じなんです。今日はその視点で、緊迫する国際ニュースを読み解いていきましょう。

身近なルールと世界の争い

「あいつが殴ってきそうだったから、先に殴ったんだ!」…学校や家庭でこんな言い訳をしても、きっと「それはダメだよ」と怒られてしまいますよね。実は今、世界でもこれと同じことが起きています。

2026年2月28日、アメリカとイスラエルがイランに対して武力攻撃を行いました。この「先に手を出すこと」が、世界の平和を守るルール(国際法)に合っているのか、それとも違反なのか。今、世界中で激しい議論が巻き起こっています。

正当な自衛かルール違反か

今回の攻撃について、各国の主張は真っ二つに分かれています。アメリカのトランプ大統領は、攻撃の直後に動画を公開し、「目的はイラン政権による差し迫った脅威を取り除き、国民を守ることにある」と主張しました。イスラエルも国連の緊急会合で、イランの脅威を強調し、自分たちの行動を正当化しました。

これに対し、攻撃を受けたイランは「侵略行為であり、国際法上の正当性は何もない」と猛反発しています。さらに、国連で大きな力を持つ中国やロシアも「国際法違反だ」とイランの立場を支持しており、世界は混乱しています。この「差し迫った脅威(今すぐ攻撃されるかもしれない、どうしても避けられない危険な状態)」が本当にあったかどうかが、大きな分かれ道になっています。

国際法の専門家が指摘する問題点

世界には「国連憲章(こくれんけんしょう)」という、国どうしの約束をまとめた一番大事なルールブックがあります。この51条では、自分の国を守るための「自衛権」を認めていますが、それには「実際に武力攻撃を受けた場合」という厳しい条件がついているんです(ちゅいヨ)。

国際法の専門家である同志社大学の浅田教授は、こう指摘しています。

米国のイラン攻撃は国連による決議も経ておらず、イランから武力攻撃があったとも認められない。国連憲章の条文に照らし合わせると国際法違反と言える

浅田教授によれば、大昔の「慣習法(かんしゅうほう:成文化されていないが、昔からの暗黙の了解として認められてきた古いルール)」では先制攻撃が認められることもありましたが、今の国連憲章や「国際司法裁判所(こくさいしほうさいばんしょ:国どうしの争いを法律で裁く世界最高峰の裁判所)」の考え方では、認められないのが一般的です。

攻撃の根拠に漂う不透明感

ここで、さらに衝撃的なニュースが飛び込んできました。ロイター通信によると、アメリカ国防総省は、非公開の場では「イランが米軍へ先に攻撃してくる計画は確認されていなかった」と説明していたというのです。

これは、学校に例えれば「先生が、生徒が殴ろうとした証拠はないと分かっていながら、殴るかもしれないという予感だけでその生徒を罰した」ようなものです。もし「証拠はないけれど危なそうだから攻撃した」という理屈が通ってしまうと、世界中の国が自分の好きな時に相手を攻撃できるようになってしまいます。そうなれば、国際的なルールに基づいた平和維持は不可能になってしまうでしょう。

日本と世界の複雑な立ち位置

各国の反応を見てみると、カナダのカーニー首相はアメリカを支持しましたが、イギリスのスターマー首相やドイツのメルツ首相は「法律的に正しいかどうか」の評価を避けました。

日本の高市早苗首相も、2日の衆議院予算委員会で「詳細な情報を持っていないため、法的評価は控える」と慎重な答弁をしています。

ちなみに「日本もこの戦闘に参加するの?」と不安に思うかもしれませんが、その可能性は「ほとんどあり得ない」とされています(ちゅいヨ)。日本が協力(集団的自衛権の行使:仲間の国が攻撃されたときに一緒に戦うこと)をするためには、「先に攻撃を仕掛けた側のアメリカが、逆にイランから過剰な反撃を受けて、さらに日本に助けてほしいと頼まれる」といった、法的に極めて高いハードルをいくつも越えなければならないからです。

よくある疑問(FAQ)

問:相手が攻撃してくるのを待つしかないの?

答:原則としてはそうです。ただ、「今にもミサイルの発射ボタンが押されそうだ」という本当にギリギリの瞬間なら、例外的に認められるべきだという議論もあります。でも、今回はその「ギリギリの証拠」がアメリカの内部でも否定されていることが、大きな問題になっているのです。

問:国連はどうして止められないの?

答:国連の安全保障理事会には、アメリカ、ロシア、中国など大きな影響力を持つ国がいます。これらの国の意見が対立してしまうと、一致した結論を出して行動を止めるのがとても難しくなる仕組みになっているんです。

結び:未来への問いかけ

今回のニュースは、たとえ大きな国であっても、はっきりした証拠がないまま武力を使ってしまうと、世界の秩序が壊れてしまう危うさを教えてくれています。

私たちがニュースを見るときは、「その行動にちゃんと納得できる客観的な証拠があるか?」という視点を持つことが大切です。

もし、世界中の国が「相手が怪しいから」という理由だけで攻撃し合ったら、私たちの未来はどうなってしまうでしょうか?

専門家としての一言(司法書士・1級FPの視点)

法律やルールというものは、一見すると窮屈なものに見えるかもしれません。しかし、明確な事実関係の確認と法的な裏付けがあるからこそ、私たちは予測不可能な暴力から守られ、社会の秩序が維持されています。今回の国際情勢も、私たちの身近なトラブル解決も、根底にあるのは「事実確認の重要性」と「ルールの遵守」です。感情や予測だけで動くのではなく、客観的な事実に照らして判断する姿勢こそが、公正な社会を築く第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

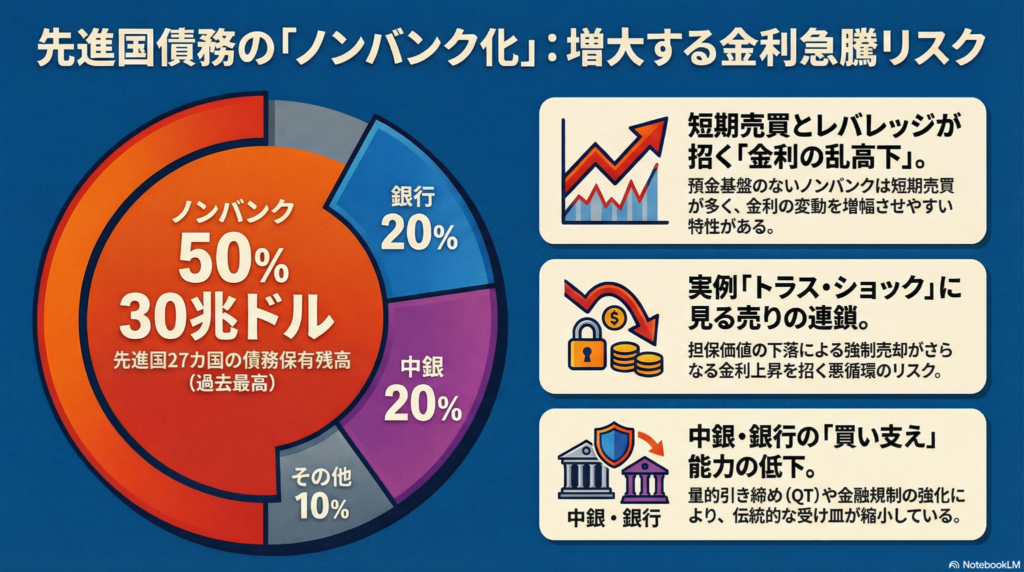

先進国の借金4700兆円を支える「影の銀行」の正体:私たちの金利が危ない?

先進国の借金の半分はヘッジファンドなどの「ノンバンク」が持っている状況です。

銀行ではない組織が借金を支えることで、金利が急激に上がりやすくなっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「国の借金」と聞くと、みなさんはどんなイメージを持ちますか?「きっと銀行がみんなの預金を預かって、そのお金で国を支えているんだろうな」と思うかもしれません。でも実は、その常識が今、大きく変わろうとしているんです。

実は今、銀行ではない「影の銀行(ノンバンク)」と呼ばれる組織が、国の借金を支える主役になりつつあります。これが私たちの生活にどう関係するのかというと、住宅ローンの支払額が急に増えたり、家族の貯金の価値が変わったりする原因になるかもしれないんです。

今日は、世界の借金をめぐる「持ち主の変化」が私たちの暮らしをどう変えるのか、わかりやすく解説するちゅい!

驚きの事実:先進国の借金の5割は「ノンバンク」が握っている

まず知っておいてほしいのが「ノンバンク(影の銀行)」という言葉です。これは、銀行のようにお金を預かる業務はしないけれど、投資や貸し付けを行う組織のこと。ヘッジファンドや保険会社、年金基金などがこれに当たります。

銀行が「みんなの大切なお金を守ること」を第一に考えるのに対し、ノンバンクは「いかにお金を効率よく増やすか」を重視するグループだと考えてください。

2024年末の時点で、アメリカや日本などの先進国が抱える借金(公的債務)のうち、なんと5割をこのノンバンクが保有しています。金額にすると30兆ドル、日本円で約4700兆円という途方もない数字です。

2007年のリーマン・ショック前、ノンバンクが持つ借金の割合はGDP(国の稼ぐ力)に対して40パーセントを下回っていました。しかし、2024年には51パーセントにまで跳ね上がっています。借金の増え方を見ても、銀行が引き受けた分が5兆ドル増だったのに対し、ノンバンクは15兆ドルも増えており、その差は3倍にもなります。

国際決済銀行(BIS)のデコス総支配人も、最近の講演でこのように警告しています。

「公的債務の増加分は主にノンバンクによって吸収されている」(BISのデコス総支配人)

つまり、増え続ける国の借金は、今や銀行ではなく「利益を追い求める投資家たち」に支えられているのが今の世界の姿なのです。

なぜ銀行ではなく「影の銀行」が増えたのか?

- 銀行へのルールが厳しくなったから リーマン・ショックのような大混乱が二度と起きないよう、世界中で銀行への規制が強化されました。その結果、銀行は「損をするかもしれないリスク」にとても慎重になり、以前ほど自由に国債(国の借金)を買って持ち続けることができなくなりました。

- 中央銀行が「買うのをお休み」し始めたから これまで、日銀やアメリカのFRBなどの「中央銀行」は、景気を支えるために国債をたくさん買ってきました。しかし、最近はこれを減らしていく動き(量的引き締め)に変わっています。

では、なぜ昔のように銀行が国の借金を背負わなくなったのでしょうか?理由は大きく分けて2つあります。

この「銀行も中央銀行もあまり買わない」という隙間を埋めるように、高い利益を狙って活発に売り買いをするノンバンクが、市場の新しい主役として登場したのです。

「ノンバンク頼み」が招く、金利急騰のリスク

「誰が持っていても借金は借金じゃないの?」と思うかもしれませんが、実はそうではありません。

銀行は一度買った国債を長く持ち続ける傾向がありますが、ノンバンク、特にヘッジファンドなどは「利益が出るならすぐに売る」「危なそうなら一秒でも早く逃げる」という動きをします。

実際に2022年のイギリスでは、これが原因で「トラス・ショック」という混乱が起きました。金利が少し上がった際、年金基金などのノンバンクが、追加の「担保(たんぽ)」を出すよう求められました。担保というのは、お金を返せなくなった時のための「預け金」のようなものです。このお金を払うために、彼らは持っていた国債を一斉に売り払いました。そのせいで金利がさらに暴走するという悪循環に陥ったのです。

市場の主役が「どっしり構える銀行」から「すぐに動くノンバンク」に代わったことで、ちょっとしたきっかけで金利が跳ね上がりやすくなっているのです。

日本への影響:人ごとではない1293兆円の行方

日本も決して他人事ではありません。日本の政府が抱える借金は、2024年末で1293兆円にものぼります。

現在は、そのうちの約45パーセントを日本銀行が持っていますが、日銀も少しずつ買う量を減らし始めています。現在は国内のノンバンクが持つ割合は3割程度ですが、今後は海外のヘッジファンドなどの存在感がもっと高まると予想されています。

そうなると、これまでは世界で一番安定していると言われていた日本の金利も、海外の投資家の動き一つで急に上がってしまうかもしれません。

おわりに:ぶん吉くんのまとめ

これまでは「国の借金は銀行が支えているから安心」という時代でしたが、これからは「誰が借金を支えているのか」をしっかり見ていかなければならない時代になったんだね。

利益を優先する投資家たちの動き次第で、私たちの住宅ローンや貯金の利回りが急に変わってしまうかもしれない世界。そんな変化の激しい世界で、あなたならどんな備えをしますか?

家族でお金の話をするときの参考にしてみてほしいちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

国の借金構造の変化は、個人の資産運用や相続対策において無視できない「金利変動リスク」を突きつけています。市場の主役が銀行からノンバンクへ移行したことで、金利のボラティリティ(変動幅)は以前よりも拡大しやすい環境にあります。

特に相続対策において、債券などの金融資産は金利が上昇すると評価額が下落するため、想定していた遺産分割のバランスが崩れる恐れがあります。また、不動産を活用した相続税対策を行っている場合、借入金の金利上昇は収支を大きく圧迫します。「低金利が続く」という前提を見直し、金利上昇に耐えうる資産構成や償還計画を再検討することが、これからの時代には不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

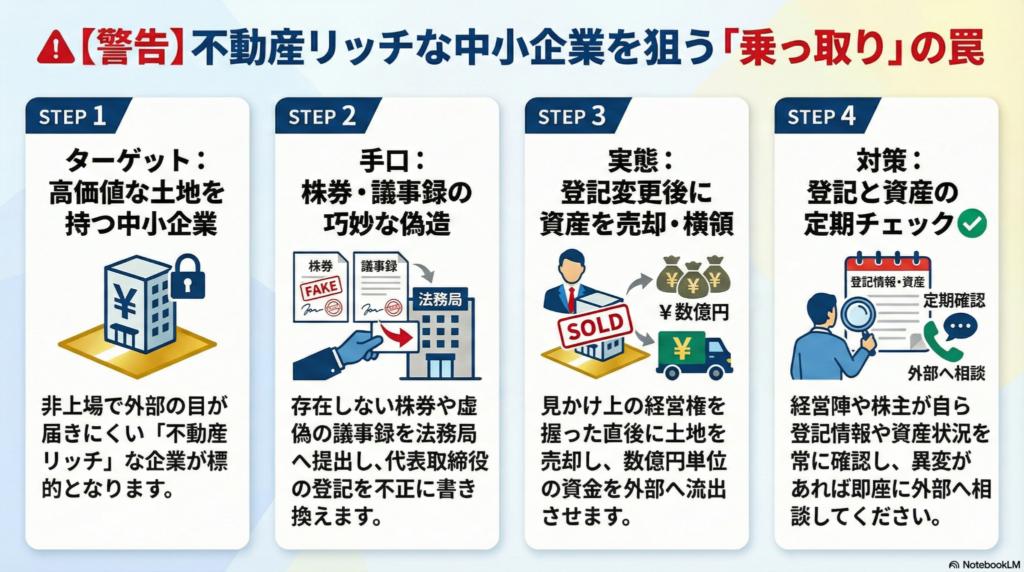

【実録】8億円が消えた?「不動産リッチ」な会社が狙われる恐ろしい手口と対策

不動産を持つ中小企業が狙われています。登記の定期確認が会社を守る最大の防御です。

偽造書類で経営権を奪われるリスクがあり、一度流出した資金はまず戻ってきません。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「うちの会社は規模も小さいし、目立った仕事もしていないから大丈夫」。そんな油断を突く、恐ろしい事件が起きました。東京・世田谷にある不動産仲介会社「ハナマサ」が、知らない間に会社そのものを乗っ取られ、大切に守ってきた土地を勝手に売却されてしまったのです。

この事件では、埼玉県東松山市にあった約4万平方メートルという広大な土地が売られ、その代金のうち約8億3千万円という巨額の資金が奪われてしまいました。本業があまり動いていない、静かな「不動産持ち」の会社こそ、犯人グループにとっては格好の標的になってしまうのです。

価値ある土地を持つ「不動産リッチ」が標的になる

なぜ、有名ではない中小企業のハナマサが狙われたのでしょうか。その理由は、会社の規模に対して持っている「不動産」の価値が非常に高かったからです。ハナマサの資本金は約1000万円と決して大きくありませんが、所有していた土地は億単位で売れる「お宝資産」でした。

捜査関係者は、次のように分析しています。

「非上場であるなど、会社の状況に外部の目が比較的届きにくい点からもハナマサを標的としたのではないか」

上場企業のように株主や世間からの厳しいチェックがない中小企業は、中身がどうなっているか外からは見えにくいものです。そこに付け込み、誰も気づかないうちに会社を丸ごと飲み込もうとする勢力が潜んでいるのです(ちゅい!)。

巧妙な「偽造株券」で社長の座を偽装する手口

犯人たちは、一体どうやって「自分がこの会社の持ち主だ」と嘘をつき通したのでしょうか。その武器として使われたのが、偽造された「株券」でした。

犯人グループの一人は、ハナマサの元役員に対し、社印が押された株券のコピーを見せ、「自分は全ての株式を持っている」と主張しました。しかし、ハナマサはもともとルール(定款)で株券を発行しないと決めており、その書類は真っ赤な偽物でした。

今の時代、ほとんどの会社は紙の株券を使わない「ペーパーレス」になっています。だからこそ、逆に「立派なハンコが押された厚い紙」を目の前で見せられると、「これは本物に違いない!」とコロッと騙されてしまう盲点が生まれているのです。犯人はこの心理を悪用し、実力行使で経営権を握ったかのように振る舞いました。

法務局の審査をすり抜ける「登記変更」の罠

さらに恐ろしいのは、国の機関である法務局までもが騙されてしまった点です。犯人たちは偽造した議事録などを提出し、法務局で「代表取締役の変更登記」を勝手に行ってしまいました。これにより、公的な記録の上でも犯人が社長になってしまったのです。

ここで知っておいてほしいのが「登記(とうき)」という言葉です。これは、その会社を誰が経営しているかを国が証明してくれる「会社の身分証明書」のようなものです。そして、法務局が行う審査は「形式的」なものと言われています。

これは例えるなら、学校の先生が宿題をチェックするときに「中身が正しいか」ではなく「全ての欄に文字が埋まっているか、ハンコがあるか」だけを見て判子を押すようなものです。書類の形さえ整えてしまえば、嘘の内容であっても公的な記録が書き換えられてしまう。それが今の制度の隙間なのです。

奪われた8億円は二度と戻らないという現実

犯人たちが社長の座を偽装した最終的な目的は、土地を売ったお金を手にすることでした。土地を約10億円で売却すると、その直後、ハナマサの口座に入ったお金のうち約8億3千万円が、犯人の関連会社へと送金されてしまいました。

警察の捜査によって犯人たちは逮捕されましたが、この事件の最も残酷な事実は、流出したお金が戻ってきていないことです。一度海外や別会社の口座に流れてしまった現金を取り戻すことは、警察であっても極めて困難です。「犯人が捕まれば安心」ではないのです。会社を守るためには、奪われてから戦うのではなく「最初から奪わせない」ための対策がすべてです。

会社を「食い物」にされないための防御策

大切な会社を食い物にされないために、今日からできる対策があります。専門家の関口弁護士は、以下の行動を強く勧めています。

・登記情報や資産状況を定期的にチェックする 会社の登記簿(全部事項証明書)を定期的に取得し、知らない間に役員が入れ替わっていないか、変な住所に移転していないかを確認しましょう。

・異変を感じたらすぐ専門家に相談する 「身に覚えのない書類が届いた」「知らない人物が突然会社を訪ねてきた」など、少しでもおかしいと感じたら、すぐに弁護士や警察へ相談してください。

「うちの会社に限って」という思い込みを捨て、定期的に会社の「健康診断」を行うことが、あなたの大切な資産を守る最大の盾になります。

よくある疑問(FAQ)

Q:大きな会社でなくても狙われる可能性はありますか? はい、十分にあります。今回のハナマサも資本金1000万円ほどの中小企業でした。犯人は会社の規模よりも「価値のある不動産を持っているか」「外部の目が届きにくいか」をチェックして獲物を探しています。

Q:登記が変わってしまったら、すぐに気づくことができますか? いいえ。法務局から「社長が変わりましたよ」という親切な通知は届きません。自分たちで登記簿を取ってみるか、登記に変更があった際にメールで知らせてくれる民間の監視サービスなどを利用しない限り、気づくのは難しいのが現状です。

Q:偽造された書類かどうかを見分ける方法はありますか? 一般の方が完璧に見分けるのは非常に難しいです。犯人は本物そっくりの印影や、法律に詳しい人間でも見間違えるような形式で書類を作ります。だからこそ、書類が本物か疑うよりも、定期的に登記簿を確認して「勝手に書き換えられていないか」という結果をチェックすることが重要なのです(ちゅい!)。

未来を守るための「目」を持とう

いかがでしたか。大切な会社と資産が一瞬にして奪われてしまう恐怖を感じたかもしれません。しかし、一番の武器は「知ること」と「監視すること」です。

最後に、あなたに問いかけます。 「自分の会社の登記簿を最後に見たのは、いつですか?」

もし思い出せないのなら、今日がその確認をする絶好の日かもしれません。未来の会社を守るために、まずは法務局やオンラインで登記簿を一通確認することから始めてみましょう。

専門家としての一言(司法書士・1級FPの視点)

不動産登記は、企業の信用と資産を公示するための根幹となる制度です。しかし、本事件のように形式審査の限界を突いた不正が行われるリスクは否定できません。特に休眠状態に近い会社や、不動産保有を主とする会社は、平時から司法書士や弁護士といった専門家と密に連携し、自社の権利状況を常に把握しておくことが、予期せぬトラブルを防ぐ唯一の手段と言えます。登記情報の監視体制を整えることは、現代の企業防衛において必須の取り組みです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

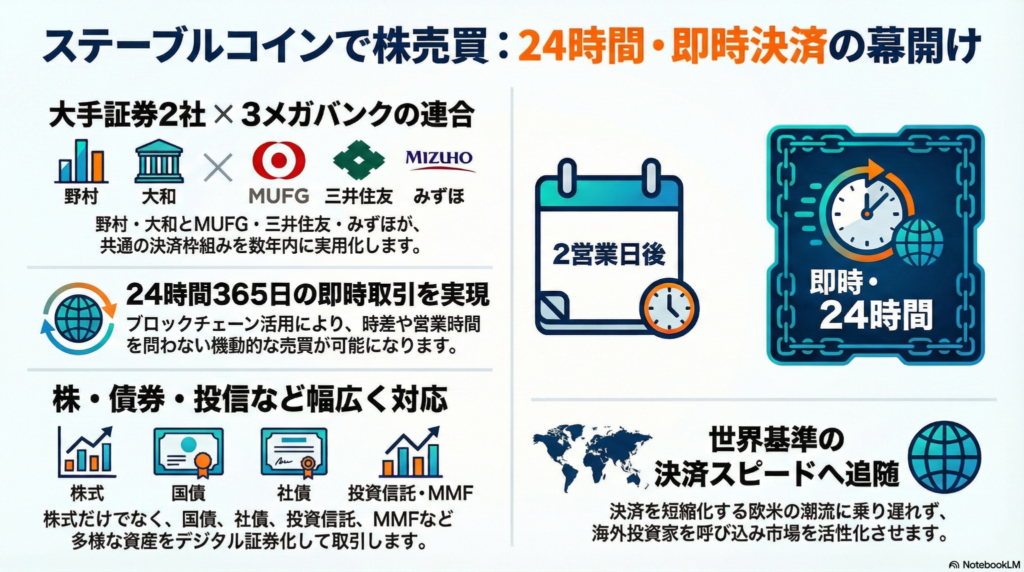

24時間365日、いつでも株が買える!?大手銀行と証券会社が仕掛ける「ステーブルコイン」革命

24時間365日、いつでもどこでも株が即座に買える時代がすぐそこまで来ているよ。

大手銀行と証券会社が連合し、ステーブルコインで株を決済する仕組みを作るんだ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、夜中にふと「あの株を買いたい!」と思っても、取引所が閉まっていて買えなかった経験はないかな?今の仕組みでは、平日の昼間以外に取引をすることはできないよね。

でも今、日本の大手銀行と証券会社がタッグを組んで、この常識を変えようとしているんだ。「ブロックチェーン」という最新技術と、新しいデジタルのお金「ステーブルコイン」を使って、数年後の実用化を目指す大きなプロジェクトが動き出したよ。私たちの投資がどう変わるのか、みんなにもわかるように解説するね。

眠らない市場!24時間365日の即時取引

これまでは「取引所の営業時間」に縛られていたけれど、新しい仕組みでは土日や夜間でも関係なく、いつでも株が買えるようになるんだ。それを可能にするのが、インターネット上の新しい台帳「ブロックチェーン」という技術だよ。

データを改ざんしにくいブロックチェーンの基盤を使えば、理論上は24時間365日の取引が可能になる。

これまでは「平日の昼間しか開いていないお店」にわざわざ買いに行っていたようなもの。それが、24時間開いているコンビニのように、自分の好きなタイミングで投資ができるようになるんだ。時間の自由さが手に入るのは、忙しい人にとっても革命的なことなんだよ、ちゅいヨ!

現金に代わる新しいお金「ステーブルコイン」の登場

この取引で使われるのが「ステーブルコイン」だよ。これは、三菱UFJ、三井住友、みずほの3メガバンクが共同で発行する「デジタル版の円」のようなものなんだ。

暗号資産(仮想通貨)と違って、1コインが常に1円と同じ価値を持つように作られているから、安心して投資に使えるのが特徴だよ。

今回のすごいところは、ライバル同士でもあるメガバンク3社と、野村証券や大和証券といった大手証券会社が「日本を盛り上げよう!」と手を組んだことなんだ。さらに、株や債券を「デジタル証券(セキュリティトークン)」という新しい形にデジタル化することで、この24時間取引を実現させようとしているんだよ。

「買ったその場」で自分のものになるスピード感

今の仕組みでは、株を買うボタンを押してから、実際に株の権利が自分のものになるまで「2営業日」もかかっているんだ(これをT+2と呼ぶよ)。

例えば、金曜日の夜に「買いたい!」と思っても、実際に自分のものになるのは翌週の火曜日だったりするんだ。これだと、その間に世界で大きなニュースがあったときに、すぐに対応できなくて困ることもあるよね。

新しい仕組みでは、買った瞬間に代金が支払われ、権利が移る「即時決済」が可能になるよ。

- 世界的な流れとして、米国では2024年から「翌営業日」に権利が移る仕組みが始まっているんだ

- 日本もこのスピードアップの流れに乗ることで、世界中の投資家が「使いやすい!」と思う市場を目指しているんだね

まずは今年の2月から、法律やルールに問題がないかを確認する「実証実験」が始まるよ。

投資できる商品の幅広さ

この新しい仕組みで買えるようになるのは、普通の「株」だけじゃないんだ。以下のような、さまざまな金融商品が対象になる予定だよ。

- 株

- 国債(国にお金を貸す証明書)

- 社債(会社にお金を貸す証明書)

- 投資信託

- ETF(上場投資信託)

- MMF(安全性の高い公社債などで運用する商品)

これだけ多くの商品が24時間いつでも即座に買えるようになれば、個人の資産運用の選択肢は今よりもずっと広がるね。

まとめ:未来への展望と問いかけ

今、日本がこの仕組みを急いで作っているのは、世界から取り残されないためなんだ。米国や欧州、アジアの国々が取引をどんどんスピードアップさせている中で、日本だけが不便なままだと、海外の投資家から見捨てられて市場が衰退してしまう(地盤沈下)という危機感があるんだね。

数年後の実用化に向けて、日本の大きな銀行と証券会社が力を合わせるこのプロジェクトは、日本市場を再び輝かせるための「国家的なミッション」とも言えるんだ。

もし24時間いつでも株が買えるようになったら、あなたの投資スタイルはどう変わるかな?

専門家としての一言(司法書士・1級FPの視点)

デジタル証券(セキュリティトークン)の普及と、ステーブルコインによる決済のデジタル化は、資産管理の透明性と効率性を飛躍的に高めます。ブロックチェーン上に「誰が・いつ・何を買ったか」という正確な記録が残るため、将来的な資産継承(相続)の場面においても、財産の特定が容易になり、迅速で透明性の高い手続きが可能になります。今回の大手金融機関による連合は、投資家保護と日本市場の国際競争力を高める重要な一歩と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【保存版】フラット35が今、選ばれる理由。金利の低さと新制度の秘密

フラット35は公的機関の信用で、民間より低い固定金利を実現しています。 子育て世帯は金利が最大1%下がる制度もあり、今注目が集まっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がる」という言葉をよく聞きませんか?変動金利でローンを借りている人の中には、「将来、返済額がいくらまで増えちゃうんだろう……」と不安で夜も眠れない方が増えているんです。そんな中、ずっと金利が変わらない「フラット35」が改めて注目されています。なぜ今、フラット35が選ばれているのか、中学生の皆さんにもわかるように優しく解説しますね。

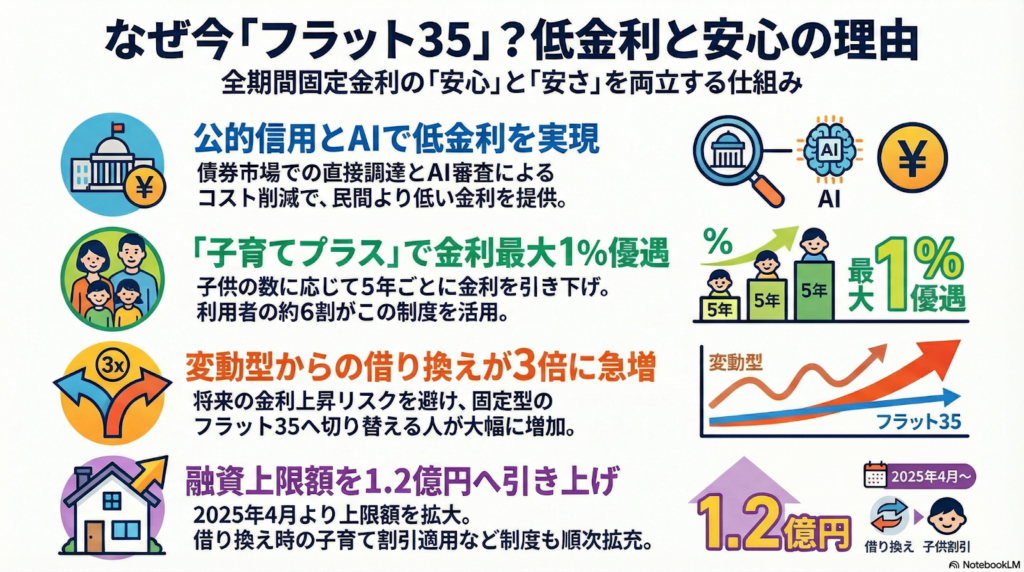

金利が低い仕組み

フラット35の金利は、主に「お金を用意する費用」「組織を動かす費用」「お店での販売費用」の3つで決まっています。

民間の銀行よりも金利を低くできる秘密は、住宅金融支援機構が「国に近い公的な機関」だからです。皆さんも、知らない人より、国や公的な場所の方を信頼しますよね?この「信頼」があるから、機構は投資家から安いコストでお金を借りることができるんです。

投資家からお金を集める時は、たくさんの人の「住宅ローンを返すという約束」を一つにまとめて、大きなパッケージ(証券)にして売っています。さらに、AI(人工知能)を使って面倒な書類チェックを自動化し、人間がやる仕事を減らしてコストをカットしています。こうした工夫のおかげで、私たちの手元に届く金利が安くなっているのですね。

子育て世帯を応援するお得な制度

今の時代、お子さんを育てながら家を維持するのは大変なことです。そこで登場したのが「子育てプラス」という強い味方です。

この制度は、18歳未満のお子さんがいる家庭なら、お子さんの人数に合わせて金利を安くしてくれる仕組みです。お子さん1人につき、最初の5年間の金利を年0.25%引き下げてくれます。最大で年1%も金利が下がるので、毎月の支払いがぐっと楽になります。

驚くことに、フラット35を使っている人の約6割がこの制度を利用しています。これほど思い切った割引ができるのは、国が「子育て世代を応援しよう!」と決めて、特別な予算を用意してくれているからなのです。

借り換えを検討する人が急増している理由

現在、住宅ローンを借りている人の約8割が変動金利を選んでいますが、実はそのうち半分以上の人が「これから金利が上がること」に不安を感じています。もし金利が上がると、せっかくの貯金を切り崩したり、生活を切り詰めたりしなければならなくなるかもしれません。

住宅金融支援機構の奥田誠子理事は、こうお話しされています。

固定型を安心して使えれば住宅市場の安定にもつながるだろう。

この言葉通り、将来の安心を買おうとする動きが広がっています。実際、2025年4月から12月の間に、他のローンからフラット35へ借り換えた人の数は、前の年の同じ時期と比べて約3倍にまで増えました。多くの人が、金利が上がる前に「返済額が変わらない安心」を選び始めているのですね(ちゅいヨ!)。

今後の制度変更とさらなる魅力

フラット35は、これからももっと使いやすく変わっていきます。

まず、2025年4月からは、借りられるお金の上限がこれまでの8000万円から「1億2000万円」にアップします。これで、都市部の物件やこだわりの家も建てやすくなりますね。

さらに、2026年3月からは、今までは新しく家を買う時だけだった「子育てプラス」の割引が、借り換えの時にも使えるようになる予定です。今のローンが高いと感じている子育て中の方にとって、とても嬉しいニュースになるはずです。

ぶん吉が答える!よくある疑問

質問:変動金利からフラット35に今から変えるのは、もう遅いですか?

回答:決して遅くはありません!大切なのは「これから先、何十年も安心して暮らせること」です。将来の不安を今のうちに解消できるメリットは、非常に大きいですよ。

質問:自分の家でどれくらい安くなるか、簡単に調べる方法はありますか?

回答:フラット35のホームページにある「シミュレーター」をぜひ使ってみてください。奥田理事も、ご自身がローンを借りる際にこのツールを使って、しっかり計算されたそうです。自分で数字を動かしてみると、将来の計画がパッと明るく見えてきますよ。

未来に向けたぶん吉からのメッセージ

今回は、フラット35がなぜ今選ばれているのかをお伝えしました。

金利がいつ上がるかわからない時代だからこそ、最後まで返済額が決まっている「固定金利」は、家族の生活を守る強い盾になります。今のローンのままで良いのか、それともフラット35で安心を手に入れるのか。一度シミュレーターを使って、ご家族の未来の数字を動かしてみませんか?その一歩が、何十年後の笑顔につながるはずです(ちゅいヨ!)。

専門家としての一言

固定金利を選択することは、家計における長期的な支出を確定させることを意味します。これは単なる利息の節約だけでなく、教育資金の確保や将来の相続対策といったライフプランニングの精度を飛躍的に高める行為です。住居費という大きな支出が固定されることで、将来の資産価値を予測しやすくなり、結果としてより確実な相続税対策や資産承継の計画を立てることが可能になります。家族の財産を守る観点からも、固定金利によるリスクヘッジは非常に合理的な選択と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日本の「借金ルール」が変わる?世界から学ぶ、新しいお金の守り方

日本は財政目標をPBから債務残高GDP比へ移す大きな転換点を迎えています。 目標を一つに絞らず、世界のように複数を組み合わせるべきです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、日本の「国の借金」についてニュースで聞いたことはありませんか?実は今、国のお財布をどう管理するかというルールを、上空から見渡すように大きく変えようという動きが出ています。

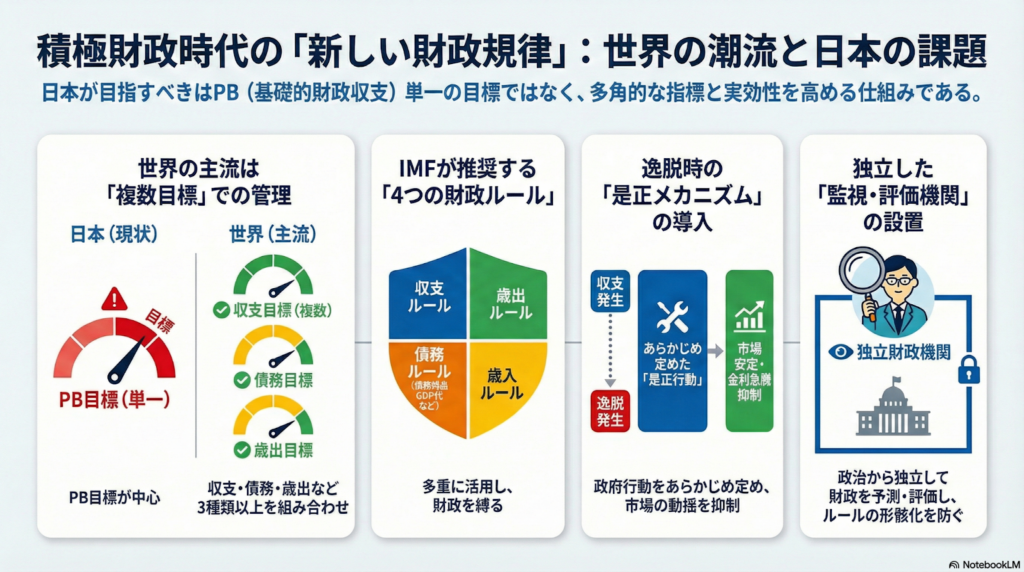

これまでは「プライマリーバランス(PB)」という言葉がよく使われてきました。これは簡単に言うと「国の家計簿が赤字か黒字か」ということです。税金として入ってくるお金の範囲で、社会保障などの支出をまかなえているかをチェックしてきました。でも今、そのルールだけでは今の時代に合わないのではないか、と議論されているのです。

目標の主役交代?「家計簿の黒字」から「借金の比率」へ

日本はこれまで20年以上にわたって「家計簿を黒字にする(PB黒字化)」という目標を掲げてきました。しかし、実際には一度も達成できていないのが現実です。

そこで、新しい考え方として「債務残高GDP比」を重視しようという声が上がっています。みなさんには「借金 vs 年収」のバランスと考えるとわかりやすいかもしれません。

例えば、借金が100万円あっても、年収が1000万円あれば安心ですよね?でも、年収が100万円しかなければ大変です。「借金の金額」そのものにこだわるより、「経済の大きさ(GDP=年収)」を大きくして、借金の割合を減らそうという考え方なのです。

慶応義塾大学の白井さゆり教授は、今の日本の状況について次のように指摘しています。

「物価と金利が上昇する今は、PBより債務残高GDP比や利払い費と税収の比率を重視すべきだ」

金利が上がると、借金の利息(利払い費)が増えてしまいます。単なる家計簿の赤字・黒字だけでなく、増えた利息が税収を圧迫していないか、という視点をついばむように細かくチェックすることが大切になっているんだちゅいヨ!

世界は「1つのルール」に頼らない

日本は実質的にPBという1種類のルールに頼っていますが、実は国際通貨基金(IMF)の加盟国など120カ国以上が、独自の財政目標を持っています。

世界では日本と違い、複数のルールを組み合わせて多角的にチェックするのが主流です。IMFによると、主に以下の4つのルールがあります。

- 「収支ルール」:家計簿が赤字になりすぎていないか

- 「債務ルール」:借金の総額が経済規模に対して大きすぎないか

- 「歳出ルール」:使うお金の上限を超えていないか

- 「歳入ルール」:税金の取りすぎや不足がないか

イギリスなどの多くの国は、これらを3つ以上組み合わせて財布の紐を管理しています。

なぜ複数が良いのでしょうか。それは、1つのルールだけだと緊急時に守れなくなるからです。例えばアメリカでは2023年に「財政責任法」を作り、使うお金に上限を設けましたが、緊急の支出が重なってルールを守るのが難しくなりました。一つの指標に縛られすぎず、複数の目でお財布を監視するのが世界の知恵なのです。

「ルール破り」を防ぐための監視役が必要

ルールを作るだけでなく、それを守らせる仕組みも重要です。世界では、目標から外れた時にどう修正するかをあらかじめ決める「是正メカニズム」が導入されています。

実は、財政目標を持つ国の約40%がこの仕組みを取り入れていますが、日本にはまだ存在しません。目標に届かなかった時にどう立て直すか決めておくことで、お金を貸してくれる世界の人たちを安心させ、金利が勝手に上がるのを防ぐ効果があるのです。

また、政府から独立した立場で「その計算は本当に正しいの?」と客観的に評価する「独立財政機関」の設置も、日本で検討されるべき大切なポイントです。

政府だけでお財布を管理するのではなく、第三者の厳しい目を入れることが、将来の安心につながります。これこそが、国のお金を守るための「止まり木」になるんだちゅいヨ!

まとめと未来への問いかけ

国の財政目標を見直すことは、ただ借金を増やすためではなく、物価や金利が動く新しい時代に合わせて賢くお金を使うための「新しいルール作り」です。

ルールが形だけになってしまえば、将来の世代に大きな負担を押し付けることになります。世界が実践している複数のチェック機能や、第三者による監視の仕組みは、日本の未来を守るための大きなヒントになるはずです。

あなたなら、日本の将来のために、国の財布をどう管理するのが一番安心だと思いますか?

専門家としての一言(司法書士・1級FPの視点)

国の財政規律が保たれることは、国民一人ひとりの資産形成や将来の社会保障の安定に直結しています。財政への信頼が揺らぎ、不自然な金利上昇を招けば、住宅ローンの負担増だけでなく、私たちが積み立ててきた年金や預貯金の価値にも影響を及ぼしかねません。持続可能な財政ルールと厳格な監視体制を構築することは、次世代に健全な経済環境を引き継ぐための最低限の義務といえます。国民の生活基盤を守るためにも、この議論を注視していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。