支払いを遅れず、短期間にカードを作りすぎないことが高いスコアを保つ一番のコツだよ。

自分の点数はネットで簡単に見られるから、まずは今の自分を知ることが大切なんだ。

こんにちは!西荻窪・吉祥寺の相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

春は新生活のスタートだね。クレジットカードを新しく作ったり、マイホームのために住宅ローンを申し込んだりする人が増える時期だけど、みんなは「審査」の裏側で何が起きているか知っているかな?

「ちゃんと働いているのに審査に落ちちゃった」という不安な声をよく聞くけれど、実は今、私たちの信用は「数字」で管理されているんだ。今回は、みんなが気になる「信用スコア(クレジット・ガイダンス)」の仕組みについて、疑問をスッキリ解決できるようにお話しするね。

自分の信用度が「数字」で見える時代に

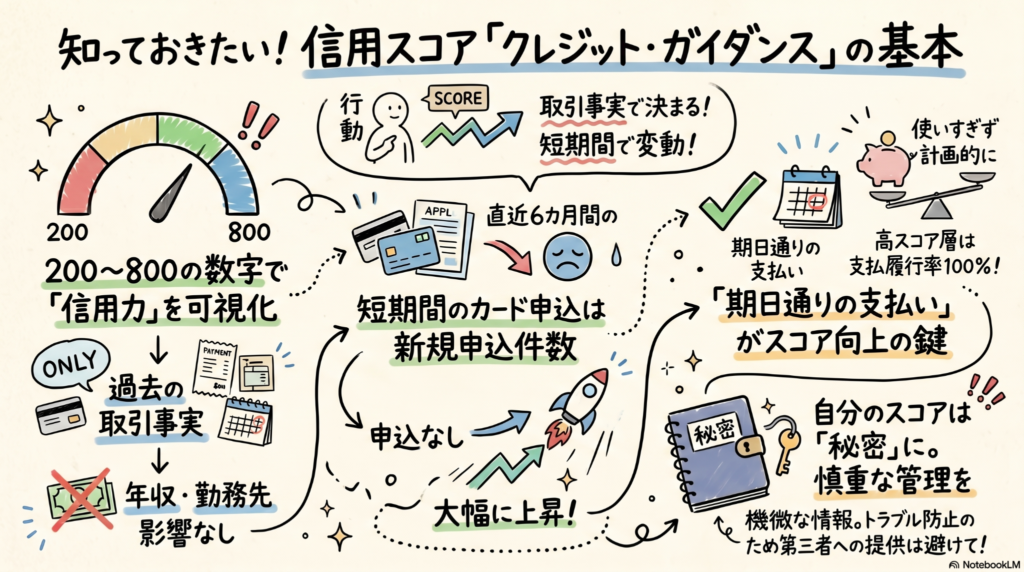

信用情報機関の「CIC(シー・アイ・シー)」が2024年11月から始めたのが「クレジット・ガイダンス」というサービスだよ。これは、みんながこれまでどんなふうにお金と付き合ってきたかを、200から800の間のスコアで表したものなんだ。いわば「大人のための、お金の通知表」のようなものだね。

このスコアについて、みんながびっくりするような意外な事実があるんだ。

- スコアを決めるのは「客観的な取引の事実(支払状況や残債など)」だけ。

- 年齢、性別、勤務先、住所といった「属性情報」は、スコアには一切影響しない。

つまり、どんなに立派な会社に勤めていても、支払いがルーズならスコアは上がらないし、逆に若くてもコツコツ真面目に払っていれば高く評価される、とても公平な仕組みなんだよ。

ちなみに、CICのデータによると、全体の5割以上の人が「620〜709」の範囲に収まっているんだって。自分の位置を知る目安にしてみてね。

短期間でスコアが急変する落とし穴

「自分は滞納していないから大丈夫」と思っている人こそ気をつけてほしいのが、短期間でのスコアの変化なんだ。実は、カードの「申し込み枚数」だけでもスコアは動くよ。

ある記者の例では、昨年の12月よりも今年の4月の方が、なんとスコアが70以上も上昇していたんだ。なぜそんなに変わったのか、12月時点の算出理由にはこう書かれていたよ。

「新規契約の申込件数が、指数にマイナスの影響を与えています」

この記者は、直近6カ月で2枚のカードを申し込んでいたんだ。お金を貸す側からすると、「短期間に何枚も申し込むのは、よほどお金に困って資金繰りが厳しいのかな?」と心配になっちゃうんだね。申し込みを控えるだけでスコアが大きく回復することもあるから、カードの作りすぎには注意が必要だよ。

高いスコアを維持するための具体的な行動

高いスコアをキープするためには、日々のちょっとした心がけが大切なんだ。

CICが公表している「指数690の人」と「指数480の人」のデータを比べると、その差は一目瞭然だよ。

- 支払率の圧倒的な差 指数690の人は請求期日通りの支払率が100%だけど、指数480の人は35.3%まで下がってしまうんだ。

期限を守るのは当たり前のように思えるけれど、うっかり忘れが一番怖いんだね。他にも、カードの利用限度額ギリギリまで使いすぎないことや、キャッシング(現金の借り入れ)を控えることが、スコアを高く保つ秘訣だよ。

大切な「信用情報」は安易に人に渡さない

この信用スコアは、あなたのプライバシーが詰まったとても大切なもの。だからこそ、他人に教えるときは慎重にならないといけないよ。

過去には大手証券会社の社員が会社から提出を求められたケースもあったけれど、CICの平田執行役員はこう警告しているんだ。

「信用情報には機微な内容が含まれており、第三者への安易な提供は不測のトラブルにつながる恐れがある。自分の信用情報は慎重に扱ってほしい」

トラブルに巻き込まれないためにも、自分のスコアは自分だけの秘密として大切に扱おうね。

よくある疑問(FAQ)

Q1:自分のスコアはどうやって確認すればいいの?

A1:スマホとマイナンバーカードがあれば、インターネットから500円で即時確認できるよ。以前、第三者による不正アクセスの事例があったから、2025年4月からはセキュリティ強化のためにマイナンバーカードによる本人確認が必須になったんだ。もし郵送で確認したい場合は1500円の手数料がかかって、手元に届くまで10日くらいかかるから、ネットの方が早くてお得だね。

Q2:スコアを勝手に誰かに見られることはないの?

A2:このスコアは、CICに加盟している企業が審査のために使うものなんだ。アメリカのスコアのようにアパートの賃貸や銀行口座の開設にまで広く使われるわけではなく、あくまで「支払い能力の審査」に限定されているよ。もし企業に見られたくない場合は、開示を止める手続きもできるから安心してね。

まとめ:未来の自分のために今できること

信用スコアは一度決まったらずっとそのまま、というものではないんだ。日々の支払いを丁寧に行うことで、スコアはまた育っていくよ。

これから先、素敵な家族と暮らす家を建てたり、大きな夢を叶えるために買い物をしたりするときに、「あの時もっと気をつけていればよかった」と後悔してほしくないんだ。将来の自分のために、今の自分のスコアを確認してみる勇気を持ってみませんか?

専門家としての一言

信用情報は金融取引の鏡です。相続や不動産購入の際にも、個人の信用力が融資の可否や条件に直結し、結果として手続きの成否を分けることが多々あります。

特に、住宅ローンが残っている不動産を相続し、債務を引き継ぐ必要があるケースでは、相続人ご自身の信用力が隠れたハードルになることも珍しくありません。

信用スコアは単なる数字ではなく、皆様がこれまで築いてきた信頼の積み重ねを可視化したものです。将来の資産形成や円滑な財産承継のためにも、定期的に自身の情報を確認し、健全な家計管理に役立てることをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。