住宅ローンの固定金利が上がり、銀行の審査もこれまでにないほど厳しくなっています。特に「50年ローン」などの返済期間を延ばす手法が広がっていますが、これは家計の負担を先送りにしているだけかもしれません。

今の市場では、首都圏の新築マンション価格が平均で9,000万円を超えるなど異常な高値が続いています。無理な借り入れを防ぐために銀行側が「貸し渋り」に近い審査体制に入っていることを理解し、冷静な判断が求められる局面です。

こんにちは!相続・不動産専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、マイホームを夢見る人たちの間で「もう家なんて買えないよ!」という悲鳴が聞こえてきます。それもそのはず、家の値段は跳ね上がり、さらに金利まで上がり始めているからです。

これから住宅ローンを組もうとしている人にとって、今はまさに「嵐の中の飛行」のような状態です。ボクの鋭いくちばしで、銀行が隠している審査の裏側や、50年ローンの本当のリスクを中学生にもわかるように突きつつ解説していきます。みんなが「一生の住まい」という名の重すぎる石を背負わなくて済むように、しっかり学んでいきましょう!

固定金利の上昇が止まらない理由

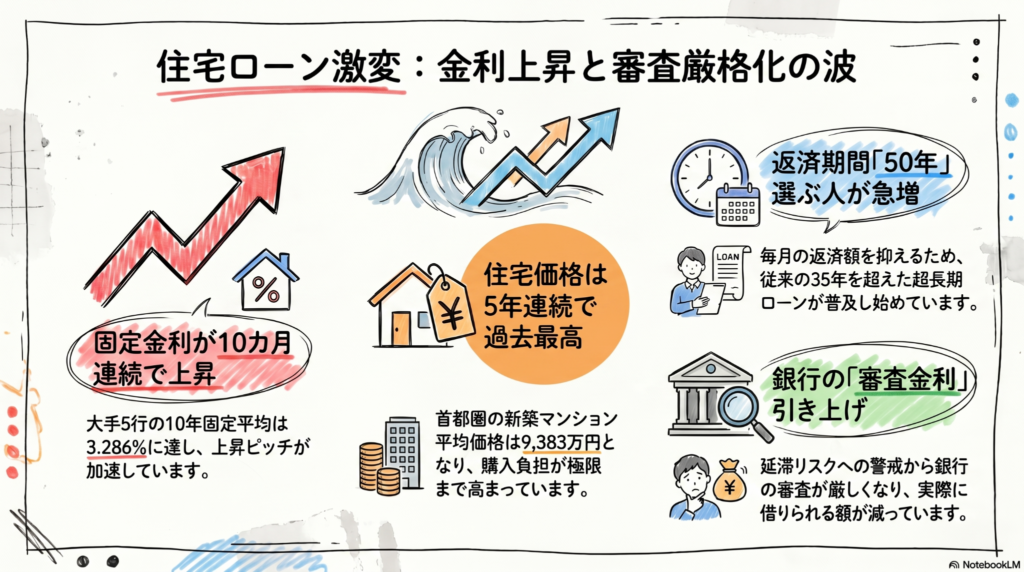

いま、住宅ローンの固定金利は「上昇の急斜面」を登っています。三菱UFJ銀行や三井住友銀行といった大手銀行が、10年固定型の金利を次々に引き上げているのが現状です。

ソース資料が示す具体的な数字を見てみましょう。

大手5行の10年固定型最優遇金利の平均は3.286%となり、10カ月連続で上昇しました。この1年間の引き上げ幅は1.5%近くに達しています。

なぜこんなに上がっているのか。それは、住宅ローンの固定金利の基準になる「長期金利」が上がっているからです。2024年4月には、国内の長期金利が一時2.535%を記録し、なんと1997年以来、約27年ぶりの高水準となりました。

世界的な物価の上昇(インフレ)や、中東の不安定な情勢による原油高への警戒感が、日本の金利を押し上げているのです。これまでのような「超低金利」という止まり木は、もうなくなりつつあります。

住宅ローンが50年で当たり前になる日

家が高すぎて買えない、金利が上がって返済が苦しい。そんな中で現れた「魔法の杖」のように見えるのが、返済期間を50年に延ばすプランです。でも、これには強い警戒が必要です。

現在、住宅取得の環境は過酷です。首都圏の新築マンション1戸あたりの平均価格は「9383万円」という驚きの数字を叩き出しています。一般の会社員が普通に返済できる金額を大きく超えてしまっているのです。

そのため、毎月の返済額を無理やり抑えるために、期間を延ばす人が急増しています。

- 全期間固定型で「50年」を選ぶ割合は34.0%に急増

- 変動金利では、なんと57.5%もの人が50年返済を選択

銀行側もこのニーズに応えようと、ソニー銀行が最長50年への延長を発表したり、三菱UFJ銀行が1億円超の物件かつ80歳完済を条件に「40年ローン」を開始したりしています。

しかし、冷静に考えてみてください。返済期間を延ばすということは、利息を払う期間が長くなるだけで、借金そのものが減るわけではありません。無理に延ばすのは考えものだ(ちゅいヨ!)。

実は、銀行側も「6割の金融機関が延滞が増えることを心配している」というデータがあるほど、この状況を危ないと感じているのです。

銀行がこっそり進める審査の厳格化

実は、銀行は表向きの金利とは別に、非公開の「審査金利」というものを使って、私たちが本当にお金を返せるかを厳しくチェックしています。

審査金利とは、実際に借りる時の金利よりも高い金利(例えば3%や4%など)で、「もし金利が上がっても、この人は返済を続けられるか?」をシミュレーションするための数字です。この数字は一般には公開されていません。

いま、多くの大手銀行がこの「審査金利」をこっそり引き上げています。そうなると、年収が同じでも、銀行が「貸してもいいよ」と言ってくれる金額(借入可能額)がガクンと減ってしまいます。

住宅ローンの専門家であるMFSの塩沢氏は、次のように警鐘を鳴らしています。

審査金利の上昇で住宅購入の予算を抑える人が増える。

これは、無理な買い物ができなくなるという点では良いことかもしれませんが、一方で「欲しい家が買えない」という現実を突きつけられることでもあります。塩沢氏はさらに、この審査の厳格化によって、特に郊外の物件などで買い手が減り、住宅価格そのものが下落する可能性も指摘しています。

よくある疑問(FAQ)

質問:変動金利もこれから上がるの?

回答:はい、強い上昇圧力がかかっています。日銀の政策変更により、メガバンクの変動金利平均は約15年ぶりの高い水準にあります。銀行同士のシェア争いがあるため今はまだ低く見えますが、今後はさらに上がっていくという見方が一般的です。

質問:今、家を買うのは損なのでしょうか?

回答:価格も金利も高い「ダブルパンチ」の状況ですが、銀行の審査が厳しくなることで、逆に「バブル的な高値」が落ち着く可能性があります。審査が通らないということは、銀行があなたの生活を守るために「今はやめておけ」と言ってくれているサインかもしれません。無理に買うより、価格が下がるのを待つのも一つの戦略です。

まとめとこれからの視点

住宅ローンの世界は今、大きな転換点を迎えています。50年ローンという長い期間に頼って、背伸びをしてまで高い家を買うのが本当に正解なのでしょうか。

これからは「銀行がいくら貸してくれるか」ではなく、「自分たちが将来にわたって、いくらなら無理なく返していけるか」を自分たちで厳しく見積もる必要があります。銀行が審査を厳しくしているのは、貸したお金が返ってこなくなるリスクを恐れているからです。

あなたは、自分が70歳や80歳になったとき、まだ住宅ローンの重い袋をくわえて飛び続けている姿を想像できますか?

専門家としての一言(司法書士・1級FPの視点)

現在の住宅ローン市場において、返済期間の長期化は「月々の返済額」という一点のみに焦点を当てた、極めて危うい解決策です。

FPの視点から特に懸念されるのは、健康リスクと出口戦略の欠如です。返済期間が50年に及ぶ場合、団体信用生命保険による保障は続きますが、高度障害や疾病のリスクは加齢とともに飛躍的に高まります。また、完済時年齢が80歳に迫る計画では、老後資金の枯渇は避けられません。

今後は、物件の「資産価値」をよりシビアに評価してください。審査金利の上昇により、郊外を中心に物件価格が下落に転じる兆しもあります。安易に長期ローンを組んで「含み損」を抱えるリスクを避け、万が一の際に売却して完済できるかどうか、冷静なシミュレーションを行うことが不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。