不動産

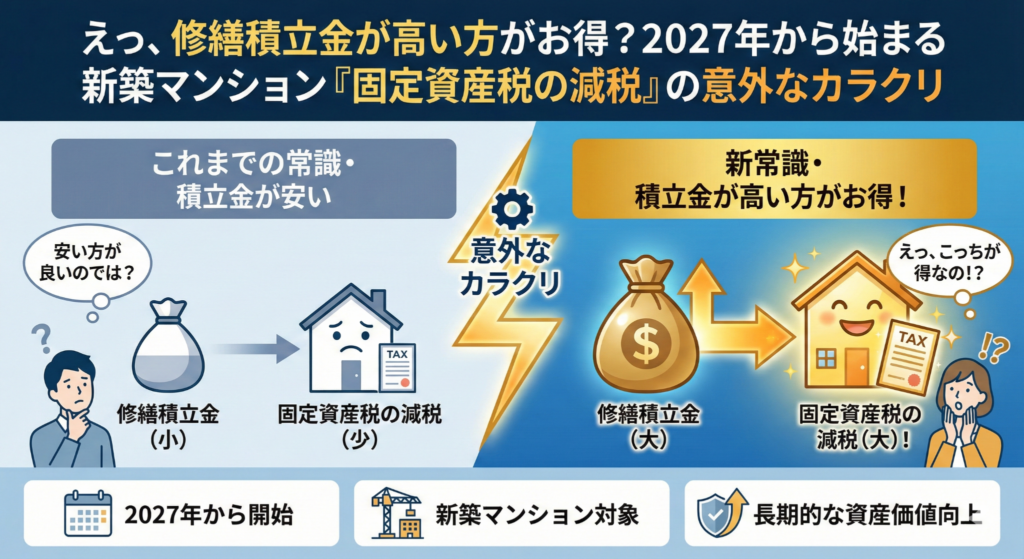

えっ、修繕積立金が高い方がお得?2027年から始まる新築マンション「固定資産税の減税」の意外なカラクリ

はじめに

新築マンションの購入を検討する際、多くの人が頭を悩ませるのが、住宅ローンの返済とは別に将来にわたって払い続ける「管理費」や「修繕積立金」です。「マンションは管理を買え」という言葉があるように、長期的な維持管理の質が資産価値を大きく左右します。特に、将来の修繕積立金が段階的に値上がりし、家計への負担が重くなることは、購入者にとって共通の不安要素でしょう。

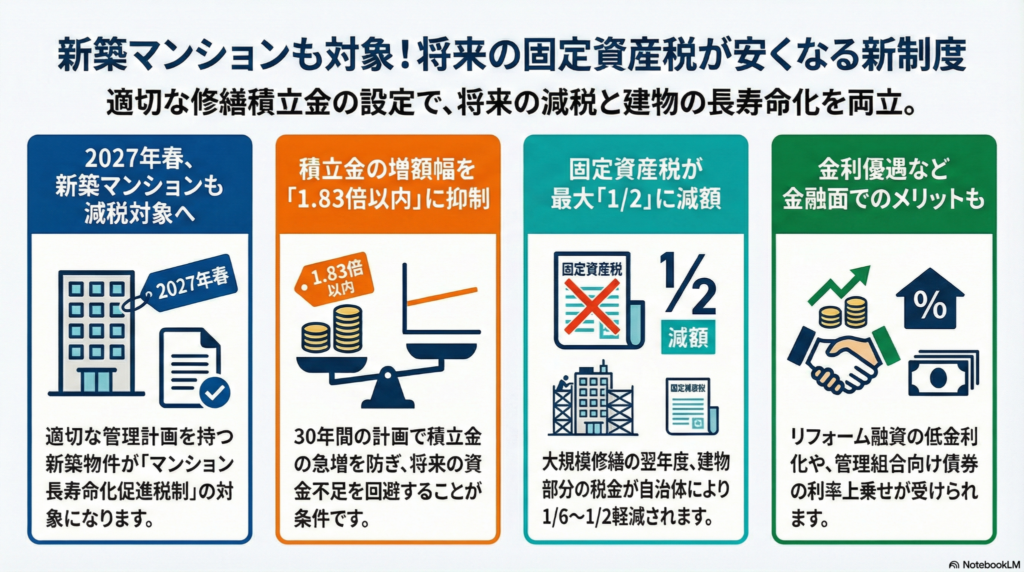

こうした将来への不安を解消し、深刻化する老朽化マンション問題への対策として、国土交通省が新しい制度を打ち出しました。日本の住宅政策が「ストック型社会への転換」を目指す中で示されたこの一手は、2027年春から始まる、「最初から修繕積立金を計画的に高く設定する新築マンション」が、将来的に「固定資産税の減税」という恩恵を受けられるという、一見すると逆説的な仕組みです。

この記事では、この新しい制度があなたのマンション選びにどう関わってくるのか、3つの重要なポイントに絞って、誰にでも分かるように解説します。

——————————————————————————–

1. 「高く払って、後で得をする」逆転の発想

この新制度の最も重要なポイントは、将来の安心を「計画的な積立」という形で前払いすることで、税金の優遇を受けられるという点にあります。これは、分譲事業者が販売しやすさを優先して初期の積立金を不当に低く設定し、結果的に将来の管理組合が資金難に陥るという業界の慣行に、国がメスを入れる動きとも言えます。

優遇措置を受ける「認定マンション」になるための条件は、30年といった長期修繕計画を立て、その計画の最初と最後で所有者が毎月支払う修繕積立金の金額差が1.83倍以下に抑えられていることです。つまり、将来の大幅な値上げを避けるため、当初から計画的に、適正な積立金を集める仕組みが求められるのです。

この認定を受けたマンションが、将来、外壁塗装や屋根の防水工事といった大規模修繕を行った場合、その翌年度に支払う建物部分の固定資産税が、6分の1から最大で2分の1まで減額されます。減額割合は自治体によって決まりますが、例えば東京23区や横浜市では半額になる見込みです。

ただし、この税金の減額は、認定を受けていれば自動的に適用されるわけではありません。将来、実際に大規模修繕工事を実施し、その費用を支払った翌年度の固定資産税が軽減される、という点に注意が必要です。この仕組みは、目先の安さではなく、将来の積立金不足という最大のリスクを防ぎ、マンションの資産価値を長期的に維持するという、購入者にとって本質的なメリットを促すものと言えるでしょう。

——————————————————————————–

2. 新築時から「お墨付き」がもらえる安心感

この新しい制度は、実は2022年から既存の中古マンション向けに始まっていた「マンション管理計画認定制度」を、新築物件にも拡大するものです。

認定は、まず新築マンションの分譲事業者が修繕計画などを整えて自治体に申請し、引き渡し後に購入者で設立される管理組合がその認定ステータスを引き継ぐ流れになります。一度受ければ終わりではなく、5年ごとの更新が必要です。なお、詳細な認定基準案は現在最終調整中で、2025年度内に国土交通省の検討会に示される予定となっており、今後の動向にも注目が必要です。

この「認定」が持つ意味は、単なる税金の優遇だけではありません。それは、そのマンションが**「長期的に適切に維持管理される計画を持っている」という公的な証明(お墨付き)**になるのです。将来、あなたがそのマンションを中古物件として売却する際、この「管理計画認定マンション」という事実は、買い手にとって大きな安心材料となり、資産価値を維持・向上させる上での新しい価値基準になる可能性があります。

——————————————————————————–

3. 固定資産税だけじゃない、隠れた金融メリット

この制度の魅力は、固定資産税の減税だけにとどまりません。認定を受けることで、管理組合が利用できる金融面でのダブルの特典が用意されています。

- 共用部リフォームのために住宅金融支援機構から融資を受ける際の金利が低くなる。

- 管理組合向けに機構が発行する債券の利率が上乗せされる。

これらの金融メリットは、管理組合の財政基盤を安定させ、必要な修繕工事を適切なタイミングで着実に実施するための強力な後押しとなります。結果として、マンション全体の住環境と資産価値が守られることに繋がり、住民一人ひとりにとっての利益となるのです。

——————————————————————————–

では、購入検討者はどう動くべきか?

この新制度を理解した上で、賢いマンション選びをするためにはどうすればよいのでしょうか。それは、これまでの「初期費用が安い方が良い」という考え方を転換し、修繕積立金を「コスト」ではなく「資産価値への前払い投資」と捉えることです。低い積立金は将来のリスクの先送りに他ならず、計画的に設定された適正な積立金こそが、長期的な安心と価値を担保します。

具体的には、モデルルームなどを訪れた際に、営業担当者に次のような質問を投げかけてみることが重要です。

- 「この物件は『管理計画認定』を申請する予定ですか?」

- 「認定取得を前提とした長期修繕計画と修繕積立金の設定案を見せてもらえますか?」

これらの質問への回答が、そのデベロッパーがマンションの長期的な価値維持にどれだけ真剣に取り組んでいるかを測る、一つの試金石となるでしょう。

——————————————————————————–

まとめ

今回ご紹介した新制度は、マンション選びの考え方を大きく変える可能性を秘めています。

- 計画的な積立: 当初から適切な修繕積立金を設定することで、将来の大規模修繕後に固定資産税が減額される。

- 公的な認定: 国が認める「管理計画認定マンション」というお墨付きが、将来の資産価値の裏付けとなる。

- 金融メリット: 税金だけでなく、融資や資産運用面でも優遇があり、管理組合の財政をサポートする。

この制度は、これまで曖昧だった「管理の質」という価値を公的に可視化する画期的な試みと言えるでしょう。これからのマンション選びは、単に「初期費用の安さ」だけで判断する時代から、「長期的な資産価値と安心」を重視する時代へとシフトしていきます。

将来的には、この認定の有無が中古マンション市場における価格形成の重要な要素となり、認定物件と非認定物件の間で「資産価値の二極化」が進む可能性も考えられます。2027年以降、あなたが新築マンションを選ぶとき、この「管理計画認定」は一つの重要な判断基準になるのではないでしょうか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

知らないうちに東京の家賃が上がる?忍び寄る「定期借家」急増の波

東京の家賃は上がり続けている──多くの人が肌で感じていることではないでしょうか。しかし、その背景には、あまり知られていない賃貸契約の形態、「定期借家(ていきしゃっか)」の急増という、静かな地殻変動が起きています。この記事では、今まさに東京の賃貸市場で何が起きているのかを、データと共に解説します。

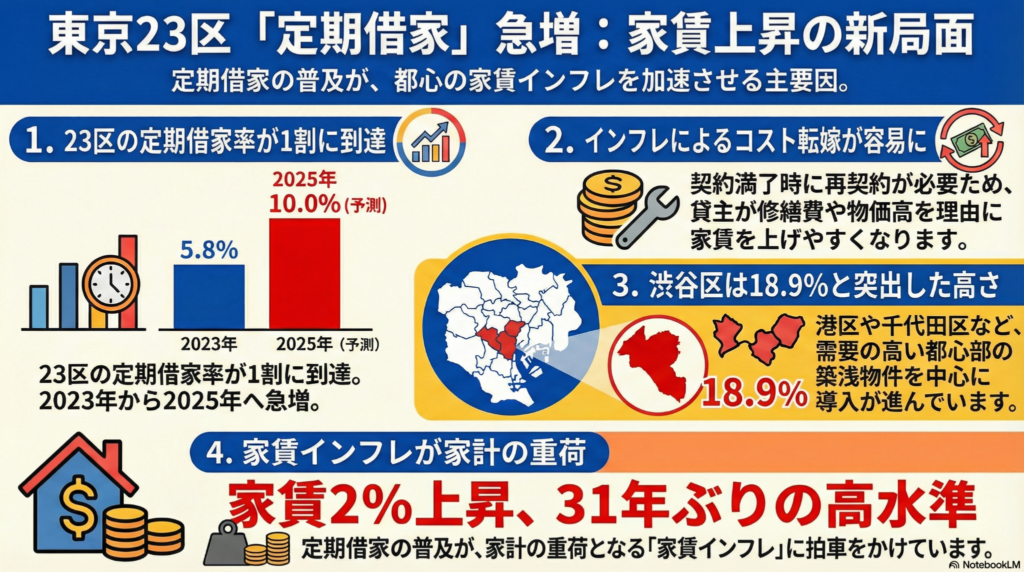

1.静かなる主流化。東京23区、賃貸の1割が「定期借家」という現実

まず注目すべきは、その驚異的な増加スピードです。LIFULL HOME’Sのデータによると、東京23区の賃貸マンションに占める定期借家の比率は、2025年には10.0%に達しました。2023年には5.8%、それ以前は長らく5%前後で推移していたことを考えると、これはまさに「急増」です。これは、これまで安定していた賃貸市場の契約慣行が、経済情勢の変化を受けて根本から変わりつつあることを示す重要な指標です。

この傾向は、港区や千代田区など交通の便がいい都心部の築浅物件を中心に特に顕著です。例えば渋谷区では、2024年の11.7%から18.9%へと大きく比率を伸ばしています。

そもそも「定期借家」とは、2年などと契約期間があらかじめ決められている賃貸契約です。期間が満了すると、住人は退去するか、あるいは家主が提示する新しい条件で再契約を結ぶ必要があります。期間満了後に退去を迫る可能性がある分、定期借家の家賃は一般的な物件よりも低めに設定されやすいという特徴があります。

2.インフレ時代、家主の「切り札」に。なぜ今、定期借家なのか?

もともと定期借家制度は、転勤などで一時的に持ち家を貸し出すケースで利用されることが一般的でした。しかし今、その位置づけは大きく変わり、物価上昇時代を乗り切るための家主側の戦略的な「切り札」として活用が広がっています。

最大の理由は、インフレへの防衛策です。一般的な賃貸契約では、家主が一方的に家賃を上げることは法律上難しくなっています。しかし定期借家であれば、契約更新のタイミングで、家主はより自由に家賃を設定し直すことが可能です。2022年以降、物価上昇が定着し、物件の修繕に必要な資材費や人件費も高騰しています。これに加え、ローンを組んで投資用物件を運用する家主にとっては、金利上昇による利払い費の増加も無視できません。

さらに、コロナ禍で借り手が見つからず、やむなく家賃を下げた物件のオーナーが、当時の収益悪化分を取り戻そうとする動きもこの流れを後押ししています。こうした複数のコスト上昇圧力に直面する家主にとって、当初の家賃を多少低めに設定してでも、数年ごとに柔軟に価格を見直せる定期借家のメリットが、かつてなく大きくなっているのです。

3.家賃は「安定資産」ではなかった?31年ぶりのインフレが示す未来

定期借家の増加がもたらす最も大きな影響は、家賃インフレの加速です。これまで価格変動が小さい「安定資産」と見なされてきた家賃ですが、その常識は覆されつつあります。

総務省の消費者物価指数によると、2025年12月の東京都区部の「民営家賃」は、前年同月比で2.0%上昇し、実に31年ぶりに2%台に達しました。この背景には、新築・中古マンションの価格高騰によって購入を諦めた層が賃貸市場にとどまり、需要が高まっているという要因もあります。貸し手市場が強まる中で、定期借家の増加は家賃上昇にさらに拍車をかける可能性があります。

LIFULL HOME’S総研の中山登志朗チーフアナリストは、この状況に警鐘を鳴らします。

都心部を中心に家賃のインフレを助長し、社会問題になりかねない。

この言葉が示す「社会問題」とは、単に家賃が上がることだけを指すのではありません。これまで固定的で予測可能だった家賃という家計の支出項目が、市場動向によって変動する不安定なものに変わってしまうことを意味します。これは、立場の弱い借り手の生活設計に大きな影響を及ぼしかねない、構造的な変化なのです。

東京の賃貸市場で進む「定期借家」の増加は、物価上昇という経済状況に対する家主側の合理的な防衛策です。しかしそれは同時に、都心部の家賃インフレを加速させ、借り手の負担と生活の不確実性を増大させる大きな要因となっています。

賃貸市場のパワーバランスが変化するなか、東京で暮らす借り手にとって、住まいの未来はどのように変わっていくのでしょうか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

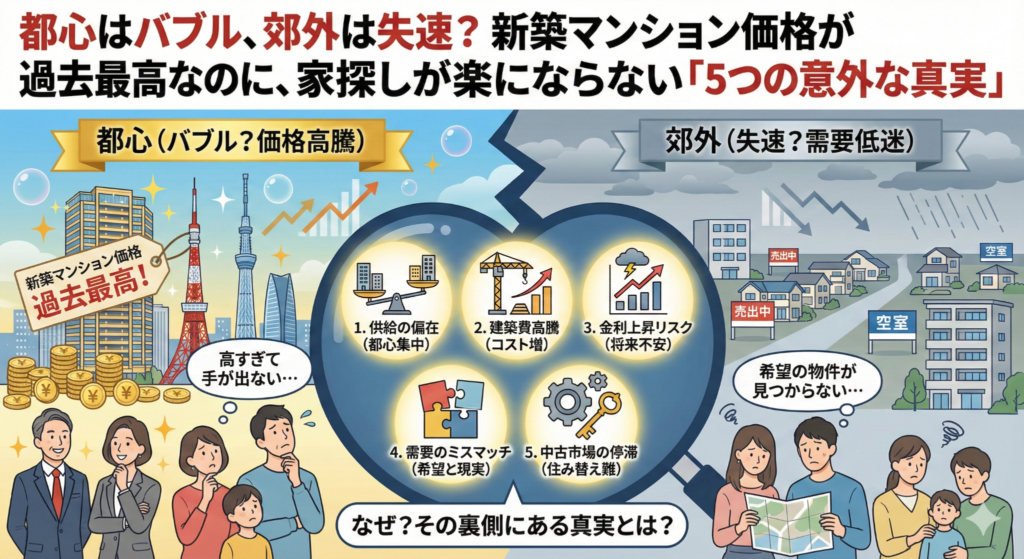

都心はバブル、郊外は失速? 新築マンション価格が過去最高なのに、家探しが楽にならない「5つの意外な真実」

「首都圏の新築マンション価格が過去最高を更新」――このニュースを目にして、「もう自分には家は買えないのではないか」と不安を感じた方も多いのではないでしょうか。しかし、この衝撃的な数字の裏側では、都心と郊外で全く異なる現実が進行しています。

この記事では、平均価格の数字だけでは見えてこない首都圏マンション市場の「5つの意外な真実」を解き明かし、複雑化する現状を理解するための、そして賢い住宅購入を考えるためのヒントを提供します。

1. 全体が高騰しているわけではない。都心と郊外で市場は分裂している

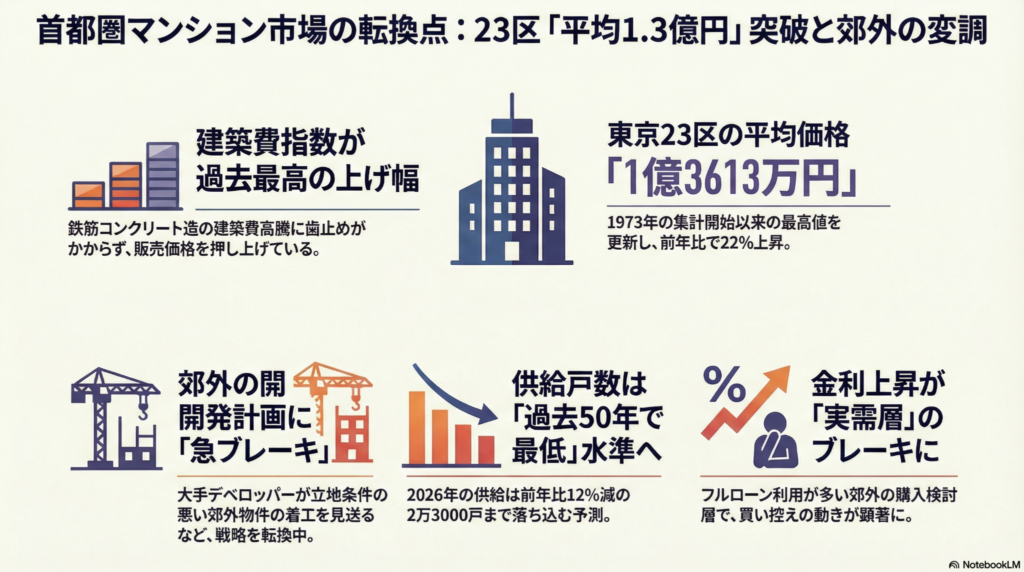

まず押さえるべきは、市場の「二極化」です。首都圏全体の平均価格は9182万円(前年比17%増)、特に東京23区は1億3613万円(同22%増)と、1973年の集計開始以来の最高値を記録しました。神奈川県(7165万円)や埼玉県(6420万円)、千葉県(5842万円)でも軒並み価格は上昇しており、この高騰が郊外の実需層を直撃しています。

しかし、その一方で郊外では価格高騰により顧客離れが起きています。不動産経済研究所の松田忠司氏は、「売れ残りが出ており、値下げをしているケースもある」と指摘しており、市場に変調が起きていることがわかります。

この背景には、購入者層の違いがあります。都心は富裕層や海外投資家の旺盛な需要で価格が引き上げられているのに対し、郊外は実際に住むことを目的とする「実需層」が中心です。その実需層が、もはや現在の価格についていけなくなっているのです。

2. 価格だけの問題ではない。そもそも選択肢が過去50年で最も少なくなる

問題は価格だけではありません。これから家を探そうとする人々は、深刻な「供給不足」に直面する可能性があります。不動産経済研究所は、2026年の首都圏における新築マンションの供給戸数を、25年の予測値からさらに12%減少し、「過去50年で最低の水準」となる2万3000戸と予測しています。

なぜこれほどまでに供給が減るのでしょうか。都心部ではもともと用地が少なく、ホテルやオフィスとの土地の奪い合いが激しいことが一因です。しかし、より深刻なのは、郊外でデベロッパー(開発業者)が開発計画そのものを見送る動きが出ていることです。例えば、三井不動産レジデンシャルは郊外で仕入れたマンション用地のうち、駅から遠いなど立地条件が不利な数カ所で着工を見送っているといいます。

三井不動産レジデンシャルの山田貴夫副社長は、その内情を次のように語ります。

「郊外の購入者層の予算を考えると、建築コストの上昇分を販売価格に転嫁しにくい」

この言葉は、デベロッパーが「作りたくても、コストが高すぎて利益の出る価格では売れない」というジレンマに陥っていることを示しています。この構造が、供給減の大きな要因となっているのです。

3. 「お求めやすく」がもう無理に。郊外型のお手頃ブランドが岐路に立っている

供給減は、特にこれまで郊外の住宅購入を支えてきた「手頃な価格帯のマンション」という選択肢を脅かしています。

例えば、野村不動産ホールディングスは、価格を抑えた郊外型マンションブランド「オハナ」を展開してきました。しかし、同社の新井聡社長は「こうした価格帯の物件供給は難しくなる」と述べており、ブランドの存続自体が岐路に立たされていることを示唆しています。

この動きは、平均的な収入の「実需層」にとって、郊外での住宅購入のハードルをさらに引き上げる深刻な問題です。手の届く価格帯の選択肢そのものが、市場から消えつつあるのです。

4. デベロッパーの利益追求だけが原因ではない。本当の犯人は「建築費」

この異常な価格高騰は、単にデベロッパーが利益を追求しているから、という単純な話ではありません。本当の犯人は、高止まりを続ける「建築費」です。

建設物価調査会によると、東京地区の鉄筋コンクリート造マンションの建築費指数(2015年=100)は25年12月分で142.2に達し、過去最高の上げ幅を記録しています。

さらに追い打ちをかけているのが、住宅ローン金利の上昇です。三菱地所レジデンスの宮島正治社長は、「フルローンで住宅を買う場合が多い郊外の実需層にとって、金利上昇は需要のブレーキ要因になる」と分析します。宮島社長が指摘するように、建築費高騰と金利上昇という二重苦が、特に郊外の購入者を直撃しているのです。

つまり、建築費の高騰は「供給側」であるデベロッパーの事業計画を頓挫させ、金利の上昇は「需要側」である購入者の資金計画を直撃するという、市場の両側面を同時に締め付ける構造になっているのです。

5. 対策は打たれているが、効果は限定的かもしれない

この社会問題化する状況に対し、政府や不動産業界も対策に乗り出しています。

- 業界の対策: 不動産協会は、投機的な短期転売を防ぐため、購入戸数の制限などを盛り込んだ対策をまとめています。

- 国の対策: 住宅ローン減税の適用期間を5年間延長し、中古マンションについては床面積要件や上限価格を緩和するなど、住宅取得を後押しする制度拡充を行っています。

しかし、これらの対策が根本的な解決策となるかは不透明です。特に転売対策については「効果が薄いとの見方が多い」のが実情です。今後の金利の上昇状況によっては、ローン減税だけでは不十分で、さらなる購入促進策が必要になるとの声も上がっており、対策が現状に追いついていない可能性が懸念されます。

結論:まとめ

現在の首都圏マンション市場は、単なる価格高騰という一言では片付けられない、構造的な問題を抱えています。都心では富裕層の需要が価格を牽引する一方、郊外では建築費と金利の高騰が「実需層」の購買力を削ぎ、その結果デベロッパーが供給自体を絞り始め、「手頃なブランド」さえも市場から姿を消そうとしています。政府や業界の対策もこの負のスパイラルに追いついていないのが現状です。

選択肢が減り、コストが上昇し続ける中で、これからの「普通の暮らし」のための住まいは、どこに、どのように見つければ良いのでしょうか。平均価格の数字に惑わされず、市場の構造的な変化を理解することが、その答えを見つける第一歩となるはずです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

「ホテル一体型寺院」の参道は聖域か? 最高裁が下した、固定資産税をめぐる意外な判決の裏側

導入

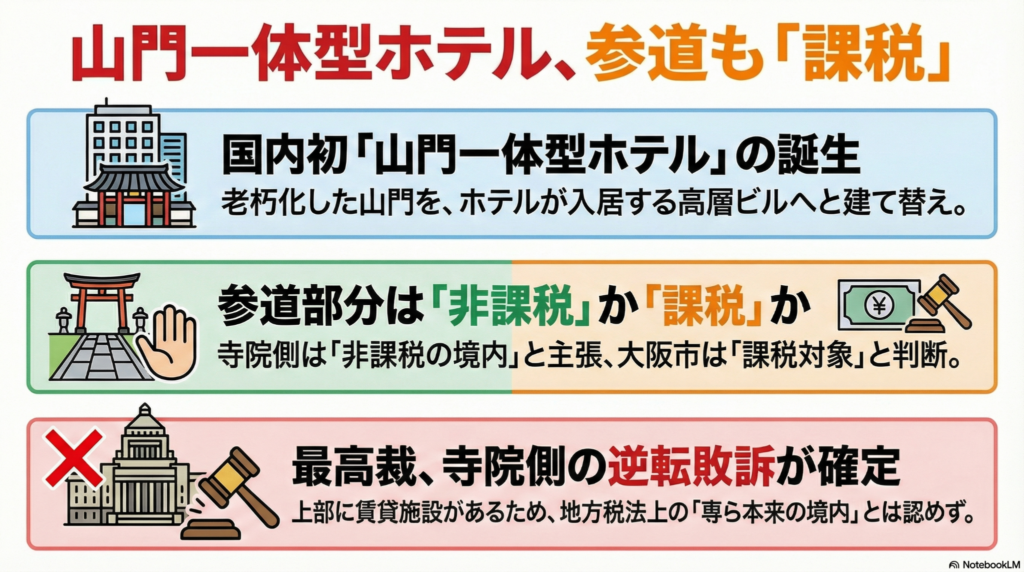

大阪の有名な大通り「御堂筋」。その名の由来となった寺院「南御堂」が、その伝統的な山門を近代的な高層ホテルと一体化させました。2019年の開業時には「国内初の『山門一体型ホテル』として話題を呼んだ」この建築は、伝統と現代が融合した象徴的な試みとして注目されました。

しかし、この革新的な建築物は、意外な税金の問題を引き起こします。参拝者が本堂へ向かうために通り抜けるビルの下の空間は、宗教施設として非課税の「境内地」なのでしょうか。それとも、課税対象の「収益事業用地」なのでしょうか。この問いをめぐる法廷闘争は、ついに最高裁判所まで持ち込まれました。

1. そもそも、何が争われたのか? 「山門一体型ホテル」の税金問題

この訴訟は、大阪市中央区に位置する寺院「南御堂(真宗大谷派難波別院)」と、課税主体である「大阪市」との間で争われました。老朽化した建物を建て替える形で誕生したこの複合施設をめぐり、両者の主張は真っ向から対立しました。

対立した双方の主張

- 寺院側の主張: ビルの下にある参拝者のための通り抜け通路(開口部)は、宗教活動に不可欠な「参道」である。したがって、この部分は固定資産税が課されない「境内地」にあたる。

- 大阪市の主張: ホテルビルが立つ土地全体を「収益事業用地」と判断。これに基づき、約3億1800万円の固定資産税を課税した。

この訴訟は最高裁まで争われ、その過程で司法判断は二転三転します。第一審の大阪地裁では寺院側が敗訴しましたが、続く第二審の大阪高裁では一転して寺院側が勝訴しました。第二審では、通路部分が「敷石が敷き詰められて参道の一部を形成し、天井は寺院を連想させる格子状」であるといった物理的な特徴に加え、その空間で商業行為を行っていないことなども踏まえて「境内地」と認定されたのです。この判断の揺れは、問題の難しさを浮き彫りにしました。

2. 最高裁の結論:決め手は「上空」にあった

最終的に、裁判官4人のうち3人の多数意見により、最高裁判所は第二審の判決を破棄し、寺院側の請求を退ける判断を下しました。これにより、寺院側の逆転敗訴が確定しました。

判決の核心となったのは、地方税法が定める非課税の条件である「もっぱら本来の用に供する境内地」に当たるかどうか、という点でした。そして、最高裁がその判断において最も重視したのは、これまであまり注目されてこなかった意外なポイントでした。

最大の論点:土地の「立体的な」利用

最高裁の判断における最大のポイントは、以下の点に集約されます。

- 最高裁は、問題となっている通路の「真上」に賃貸用の商業施設(ホテル)が建っている事実を重視しました。

つまり、たとえ地面部分が参道として利用され、宗教的な装飾が施されていたとしても、その上空部分が明確に収益事業のために利用されている以上、その土地全体が「もっぱら」宗教の本来の用に供されているとは認められない、と結論付けたのです。地面の用途だけでなく、土地の立体的な利用状況全体が、その法的性格を決定づけるという極めて厳格な解釈が示されました。

3. この判決が問いかけるもの:現代における「聖域」の境界線

この判決は、単なる一つの税務訴訟にとどまらず、都市部における宗教法人の不動産開発モデルそのものに法的な楔を打ち込むものです。伝統維持のための収益事業が、その根幹である「聖域」の法的定義を揺るがすというジレンマを突きつけました。

現代社会において、宗教的な空間、いわゆる「聖域」はどこまで認められるのでしょうか。その境界線は、誰が、どのような基準で引くべきなのでしょうか。

結び

「山門一体型ホテル」をめぐる訴訟は、土地の法的評価において、地面の見た目や用途だけでなく、その「上空」を含めた立体的な利用実態がいかに重要であるかを明確にしました。最高裁が示したこの厳格な判断は、宗教法人が非課税特権を主張する際のハードルを改めて示すものとなりました。

伝統の維持と都市開発の要請との間で、宗教法人は今後、より慎重な法的スキームの構築を迫られることになるでしょう。

執筆者情報

司法書士シエン

東京都新宿区北新宿1丁目8番22号斎藤ビル102

坂大一雄(ばんだい かずお)

・司法書士

・1級ファイナンシャルプランナー

・上級相続診断士

・民事信託士

相続・遺言・家族信託を中心に、「法」と「お金」の両面から、

ご家族が円満に次の世代へバトンを渡せるようお手伝いしています。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。