不動産

金利が上がると下がるはずの不動産株がなぜ最高値?プロが教える「逆転現象」の理由

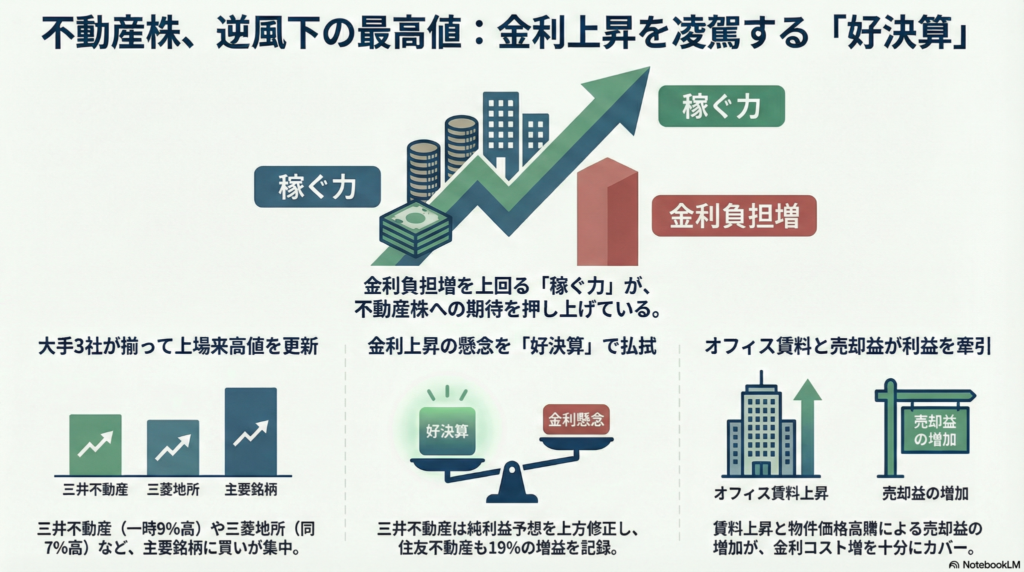

金利上昇に負けぬ好決算で、大手不動産株が過去最高値を更新。業績拡大が好感。オフィス賃料の上昇や物件の売却益が、利払い負担増を打ち消す勢いで伸びています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「金利が上がると、借金の多い不動産屋さんはピンチになる」というのは、投資の世界の古い常識です。ところが今、日本の株式市場では、その常識をハデにひっくり返すような不思議なことが起きています。

実は、不動産会社の価値が上がるということは、皆さんのご家族が持っている土地や建物の「将来の価値」にも関係してくる、相続の現場でも見逃せないニュースなんです。なぜ専門家たちが「えっ、金利が上がっているのに株価も上がるの?」と驚いているのか、その裏側にある「逆転の理由」を、中学生の皆さんにもわかるように優しく解説しますね!

金利の逆風を跳ね返す「絶好調な業績」

不動産会社の株は、もともと「金利敏感株(きんりびんかんかぶ)」と呼ばれています。建物を建てるために巨額のお金を借りるビジネスなので、金利が上がると利息の支払いが増えてしまいます。また、住宅ローンの金利が上がれば家が売れにくくなるため、普通は「金利上昇=株価ダウン」となるのがお決まりのパターンでした。

これをイメージで例えると、金利は会社が背負う「重り」のようなものです。

しかし、2024年12月9日の市場では、この重りをものともしない驚くべき光景が見られました。

世の中の金利の基準となる「10年物国債」の利回りが2.290%(前週末比で0.065%上昇)まで上がったにもかかわらず、不動産株が猛烈に買われたのです。三井不動産や住友不動産、東急不動産ホールディングスなどが、次々と上場来高値(過去最高の価格)を更新しました。

具体的な上昇率を見ても、その勢いは圧倒的です。

- 三井不動産:一時、前週末比で9%上昇

- 三菱地所:一時、7%上昇

- 東急不動産ホールディングス:一時、2%上昇

重り(金利)が増えたのに、なぜ不動産各社は全力で疾走できているのでしょうか?

利益を押し上げる「賃料アップ」と「売却益」

株価が上がっている理由はシンプルです。重り以上に、会社を動かす「エンジン(稼ぐ力)」が強力になっているからです。

今の不動産大手は、金利による支払い負担をはるかに上回るペースで、次の2つのルートから利益を叩き出しています。

- オフィスの賃料上昇 都心の新しいビルなど、条件の良いオフィスは今、非常に人気があります。供給が限られている中で「高くても借りたい」という企業が増えているため、賃料が上がって安定した収入(エンジン)を強化しています。

- 持っている物件の売却益 不動産の価格そのものが上がっているため、自社で開発したビルやマンションを売った時に出る利益が、以前よりもずっと大きくなっています。

野村証券のアナリスト、福島大輔氏は現在の状況を次のように分析しています。

「金利上昇で支払い負担は増えているが、それを上回る利益の伸びが確認できている点がポジティブだ」

相続の視点で見ても、不動産価格が上がることは「資産価値が増える」という嬉しい面がある一方で、将来の「相続税の負担」も増えることを意味します。この「企業の絶好調」は、個人の資産管理にも大きな影響を与えるサインなのです。

上方修正が相次ぐ大手デベロッパーの底力

実際に発表された企業の成績表(決算)には、投資家を安心させる力強い数字が並びました。

- 三井不動産 2026年3月期の純利益の見通しを50億円も上方修正しました。これは前の年度と比べて9%の増益となる、とても高い目標です。

- 住友不動産 2024年4月から12月までの期間(2025年3月期の第3四半期まで)の純利益が、前年の同じ時期と比べて19%も増えました。

こうした実績が、「金利が多少上がっても、この成長スピードなら全く問題ない」という投資家の期待を確信に変えたのです。重い荷物を背負っていても、それ以上の馬力で坂道を駆け上がる姿を見て、みんなが「この会社はもっとすごくなる!」と判断したわけですね。

まとめと未来への問いかけ

今回のニュースは、私たちに「常識を疑うこと」の大切さを教えてくれています。「金利が上がれば不動産はダメ」という一昔前の常識にとらわれるのではなく、その裏側でどれだけ「稼ぐ力(業績)」が伸びているかという実態を見ることが、経済や資産の動きを読み解く鍵になります。

さて、ここで皆さんに質問です。 「日本の金利がこれからさらに上がったとしても、日本の不動産は、それを上回る価値を世界に対して示し続けることができると思いますか?」 ぜひ、今回の驚きのニュースをヒントに、未来の日本の価値について考えてみてくださいね。

専門家としての一言(司法書士・1級FPの視点)

不動産株の上昇は、将来の賃料収入や物件売却益に対する市場の強い期待を反映したものです。しかし、実体経済における金利上昇は、不動産投資における「期待利回り」のハードルを上げ、収益物件の選別をより厳しくさせる要因となります。

特に相続の現場においては、金利動向が住宅ローンの返済計画に影響するだけでなく、相続税評価における割引率の考え方や、収益不動産の時価評価にも波及します。株価の好調を額面通りに受け取るだけでなく、マクロ経済の金利環境が個人の資産構成や相続税の納税資金準備にどのようなインパクトを与えるか、常に冷静な視点で注視する必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

東京都心一極集中の終焉?マンション高騰が変える「住まいの地図」

東京都心への一極集中が4年ぶりに鈍化。要因は高騰しすぎたマンション価格と家賃です。 23区を避け埼玉や神奈川へ流入。若者や高齢者が「コスト高な東京」を敬遠し始めました。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

導入:東京が「住めない街」になりつつある?

「いつかは東京のど真ん中で、おしゃれな生活を……」そんな憧れを抱く人間さんは多いものです。けれど最近、その憧れと現実のギャップが、ボクたちの羽を広げても届かないくらい広がっているみたい。住むための「巣」を確保するのも一苦労だちゅい。

総務省が発表した2025年の人口移動報告によると、これまで続いてきた「東京一極集中」の勢いに、はっきりとブレーキがかかり始めました。長年、日本中の人を吸い寄せてきた東京が、今や「高すぎて住めない街」に変わりつつあるのかもしれないちゅい。

ポイント1:数字が語る「23区離れ」の真実

最新の統計は、東京の変化を鮮明に映し出しています。2025年の東京都全体への転入超過数は6万5219人と、前年から1万4066人も縮小しました。これは4年ぶりの出来事だちゅい。

特に注目すべきは、東京の心臓部である「23区」の動きです。23区の転入超過数は3万9197人で、なんと前年から1万9607人も減少しました。東京都全体の減少幅(約1.4万人)よりも、23区単体での減少幅の方が大きいんだちゅい!これは、東京の郊外に留まる人はいても、中心部からは確実に人が離れ始めていることを示しているんだちゅい。

ポイント2:立ちはだかる「1億円超え」の壁と家賃高騰

なぜ、みんな23区を避けるようになったのか?それは、住居コストが「爆上がり」しているからだちゅい!

- マンション価格の異常事態: 23区の新築分譲マンション平均価格は、前年比21.8%増の1億3613万円。もう「普通の家」とは呼べない価格だちゅい。

- 家賃も過去最高値を更新: 単身者向け(30平方メートル以下)の平均家賃は、わずか1年間で1万円以上も値上がりして10万6854円になったちゅい!毎月のご飯代が消えちゃうくらいの衝撃だちゅい……。

日本大学の中川雅之教授は「住宅価格が高騰し、一定の所得がある若者の流入が減った」と分析しているちゅい。実際に、進学や就職が重なる春先以外の時期に、転入が目立って減っているのがその証拠だちゅい。

ポイント3:受け皿となる「郊外都市」の逆襲

一方で、東京が減らした分をしっかり受け止めているのが周辺の県だちゅい。23区の物件価格上昇率(21.8%)に比べ、千葉県は2.7%、神奈川県は11.4%、埼玉県は15.8%と、まだ上昇が緩やかなエリアもあるんだちゅい。

その結果、埼玉県では転入超過が前年より691人増え、神奈川県でも1089人増えるなど、人口流入が加速しているちゅい。さいたま、千葉、横浜、川崎といった都市が、賢い選択肢として選ばれているんだちゅいね。

「東京圏の郊外都市が受け皿になっている」

中川教授が指摘するように、無理をして高い23区に住むよりも、コストと利便性のバランスが取れた郊外へ、人間さんの流れがシフトしているんだちゅい!

ポイント4:東京一極集中は「最終段階」なのか?

大正大学の片山善博特任教授は、今を東京一極集中の「最終的段階」と見ているちゅい。その背景には、切実な事情があるんだちゅい。

- 高齢者の流出: 生活コストが高い東京に、引退後も住み続けるメリットが薄れている。

- 現役世代の敬遠: 高すぎる家賃を嫌い、最初から郊外や地方を視野に入れる。

- 少子化の影響: そもそも上京してくる若者の絶対数が減っていく。

ただ、興味深いのは「女性の動き」だちゅい。地方に残る「女性は補助的役割」という無意識の偏見(アンコンシャスバイアス)から逃れ、自己実現のために東京を目指す20代の女性は依然として多いんだちゅい。全体的な勢いは落ちても、東京が「自己実現の場」として持つ魅力は、まだ複雑に残っているみたいだちゅいね。

結び:未来の「住まい」を考える

これまでは「とりあえず東京」が正解だったかもしれないけれど、これからは「高いコストを払ってまで、その場所に住む価値があるか」を一人一人がシビアに問い直す時代だちゅい。不動産バブルとも言える今の高騰は、私たちの暮らし方を根底から変えようとしているちゅい。

あなたにとって、高いコストを払ってでも東京に住む価値はどこにありますか?

専門家としての一言(司法書士・1級FPの視点)

平均価格が1億3,600万円を超える物件は、もはや「居住用不動産」という枠を超えて、巨額の資産であり、同時に**負債(リスク)**でもあるといえます。

相続の場面では、高額な相続税評価が重くのしかかりますし、購入の場面では将来の価格下落(暴落)リスクが常につきまといます。

だからこそこれからの時代は、立地選びを「生活の利便性」だけで判断するのではなく、相続・資産リスク管理そのものとして捉える認識を持っていただきたいです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

「中古億ション」時代の落とし穴!相続税の知られざる真実と対策

不動産の時価と評価額の差を正しく把握し、納税資金を準備しておくことが不可欠です。 少子化で法定相続人が減る中、相続税の課税対象は今後さらに拡大する見込みです。

こんにちは!相続専門の文鳥コンサルタント、ぶん吉だちゅい!

最近、都心では「中古億ション」の取引が当たり前になってきたけれど、その裏に隠れた相続税のリスクに気づいている人は少ないんだヨ。複雑な数字の話を、ボクが分かりやすく咀嚼して伝えるから、しっかりついてきてほしいちゅい!

1. はじめに:もはや「他人事」ではない相続税の現実

「相続税なんて、一部のお金持ちだけの話でしょ?」なんて思っていたら大間違いなんだヨ!

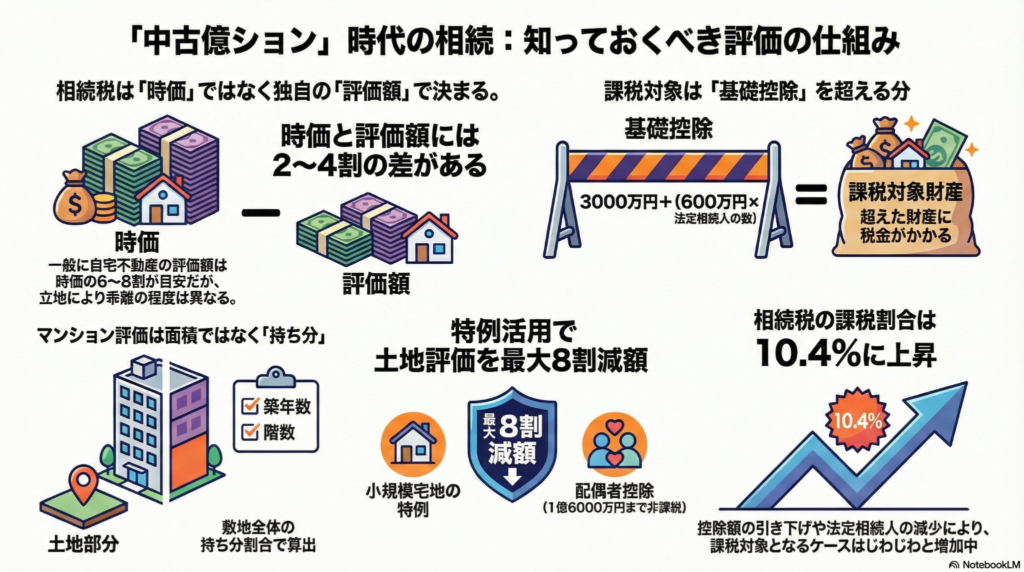

最新のデータ(2024年)によると、相続税の課税対象となった人の割合は10.4%に達しているんだちゅい。つまり、10人に1人以上が対象になっているということ。これは2015年の税制改正で基礎控除が引き下げられて以来、じわじわと上昇し続けている歴史的な高水準なんだヨ。特に都市部にマイホームを持っている人にとっては、もはや「誰もが直面する現実」だと言えるんだちゅい。

2. 【驚き】時価と評価額の「大きな乖離」が納税を苦しくする

不動産の相続で最も恐ろしいのは、実際の「時価(売れる値段)」と税務上の「評価額」が大きくズレていることなんだヨ。

- 評価額の目安: 一般的に、自宅不動産の評価額は時価の6〜8割程度が目安だちゅい。

- キャッシュフローの罠: ここがプロの視点!相続税は「現金納付」が原則なんだヨ。時価1億5000万円のマンションを相続して、評価額が1億円だったとしても、税金はその1億円に対してかかってくる。でも、手元に現金がなければ、その「価値の高い家」を売却して納税資金を作るしかない……なんていう本末転倒な事態になりかねないんだちゅい。

不動産という「動かせない資産」の比率が高い家庭ほど、この資金繰りのリスクを甘く見てはいけないんだヨ!

3. 【複雑】マンション評価は「床面積」だけでは決まらない

特にマンションの評価額算出は、一戸建てよりずっと煩雑で落とし穴が多いんだちゅい。

- 土地の計算: 実は、自分の部屋の床面積は関係ないんだヨ!土地部分は「敷地全体の持ち分割合」で計算されるんだ。

- タワマンの仕組み: 高層マンション(タワーマンション)などは、一つの土地を多くの世帯で共有するから、1部屋あたりの土地評価額が時価に比べて極端に低くなる傾向があるんだちゅい。だから節税に使われてきたけれど、計算式には築年数や階数による補正も加わって、自分たちだけで把握するのは至難の業だヨ。

ここで、税理士の言葉を引用するちゅい。

「相続した自宅不動産には、一定面積以下の土地部分の評価額を8割減らせる特例もある。税額は様々な条件で大きく変わる」

まさにその通り!小規模宅地等の特例(評価額8割減)のような強力な武器を知っているかどうかで、未来が180度変わるんだちゅい!

4. 【衝撃】少子化が相続税の「増税」を招くという矛盾

「少子化だから、相続する人も減って税金も減るのでは?」と思うかもしれないけれど、実はその逆なんだヨ!

相続税には、以下の基礎控除があるんだちゅい。 【3000万円 + 600万円 × 法定相続人の数】

この式を見ればわかる通り、少子化や熟年離婚で「法定相続人の数」が減ると、非課税になる枠(基礎控除)も減ってしまうんだ。つまり、家族が少なくなればなるほど、実質的には「増税」と同じ状態になるというメカニズムなんだヨ。

ただし、専門家としてこれだけは伝えておくちゅい! 「配偶者には特別の控除があり、少なくとも1億6000万円までは税金がかからない」というルールもあるんだ。こうしたセーフティネットも踏まえつつ、自分の家族構成でいくら控除があるのか、冷静に把握することが大切だヨ。

5. 【盲点】「共有名義」が次世代に負の遺産を残すリスク

2024年の相続財産構成比を見ると、土地と家屋が占める割合は3割を超えているんだちゅい。 不動産は現金のように「1円単位でパキッと分ける」ことができない、とても厄介な財産なんだヨ。

「分けにくいから、とりあえず兄弟で共有名義にしよう」……これは絶対に避けるべきだちゅい!安易な共有は、将来その不動産を売る時や、次の相続が発生した時に、権利関係が複雑になりすぎて身動きが取れなくなる「負の遺産」を生んでしまうんだヨ。

6. おわりに:未来の家族を守るための「問い」

相続は、ただ財産を受け継ぐだけのことじゃない。大切な家族のその後の生活を守るためのバトンなんだちゅい。 バトンをスムーズに渡すためには、今のうちから「現実に即した準備」をしておくことが不可欠だヨ。

最後に、ボクからみんなにこの問いを投げかけるちゅい。

「あなたの家の『時価』と『評価額』、その差がいくらあるか知っていますか?」

まずはこの差を知り、納税のための現金が足りるかどうかをシミュレーションすることから始めてみてほしいんだヨ。大切な家族が、相続のせいで住まいを失うことがないように。早めの準備が、未来の笑顔を作るんだちゅい!

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

2025年、日本の不動産投資が過去最大を更新!個人が「巨大ビル」のオーナーになる時代へ

2025年の不動産投資額は過去最大の6.5兆円を突破。東京は世界一有望な市場です。 STによる不動産小口化の普及で、個人が巨大ビルのオーナーになれる時代が到来。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「不動産投資は大富豪だけの特権。自分には手の届かない高い枝の上の話……」なんて思っていませんか?その常識は、今まさにひっくり返ろうとしています。

2025年、日本の不動産市場は空前の熱気に包まれ、投資額は歴史的な大台を突破しました。最新のデジタル技術という「翼」を得て、私たち個人が東京のランドマークビルの「持ち主」になれる、ワクワクするような時代の幕開けを解説するちゅい!

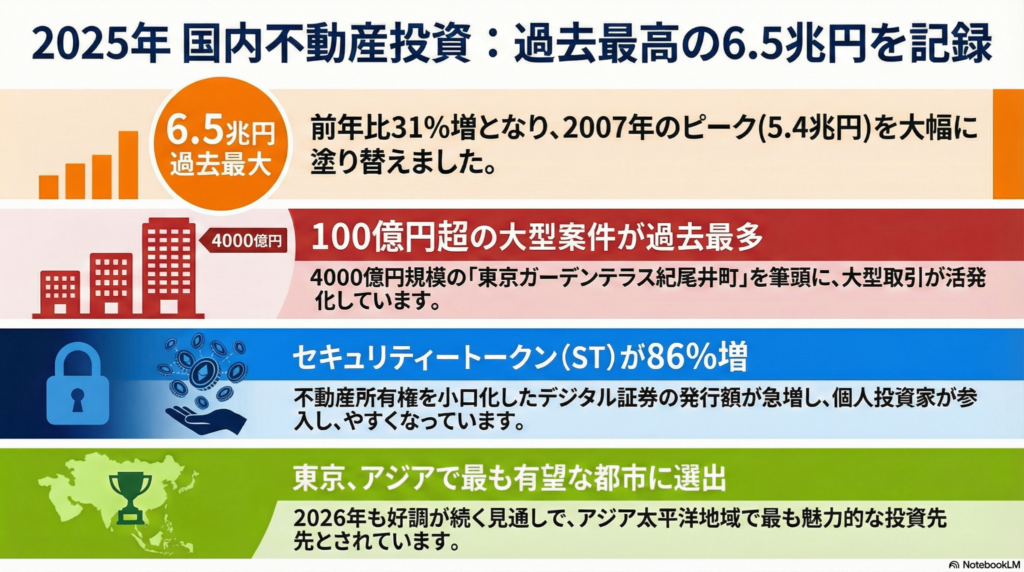

過去最高「6.5兆円」の衝撃とその内訳

不動産サービス大手CBREの調査で、2025年の国内不動産投資額は6兆5210億円に達したことが分かりました。これはリーマン・ショック前のピーク(2007年)を軽々と飛び越え、調査開始以来の過去最大記録です!

市場の内訳を「鳥の目」で分析してみると、面白い変化が見えてきます。

- 市場全体: 前年比31%増と力強く羽ばたいています。

- 海外投資家: 前年比66%増(2兆4460億円)と、過去最大の熱視線を送っています。

- 国内投資家(REIT除く): 前年比27%増(2兆9250億円)でこちらも過去最大!

- 国内REIT: 一方で、REITは前年比4%減(1兆1500億円)と少しお休みモード。この停滞が、後述する「新しい投資スタイル」へのシフトを際立たせているんだちゅい。

「大型化しやすいオフィスの売買が活況だったうえ、データセンターの取引が見られるようになってきたことが要因だ」 (CBRE 能勢知弥氏)

1,000億円超えの「メガ案件」を仕留める群れの力

2025年は、1件100億円を超える「巨大な獲物」が154件も取引され、過去最多を記録しました。

【2025年の主なメガ取引事例】

- 東京ガーデンテラス紀尾井町: 4,000億円(米ブラックストーンが取得)

- 東急プラザ銀座(現ギンザノボ): 1,500億円

- 汐留シティセンター: 1,300億円

- 大阪堂島浜タワー: 1,000億円

かつて、こうした巨大なビルは一羽の「巨大な鷲(機関投資家)」しか手が出せませんでした。しかし今は、複数の投資家が力を合わせる**「共同事業体(ジョイント・ベンチャー)」**という仕組みが普及しています。小さな鳥たちも群れをなせば、巨木を動かせるようになったということだちゅい!

ブロックチェーンが変えた「個人の巣作り」

今、最も熱いのが**「セキュリティートークン(ST)」**による不動産の小口化です。 これは、巨大なビルの所有権を細かく切り分け、デジタル証券として販売するもの。「1羽で大鷲(ビル全体)を買うのは無理でも、その美しい羽根を1枚(小口)だけ持つ」ようなイメージだちゅい!

- 市場の急騰: 2025年のST発行額は1207億円(前年比86%増)!

- 累計の勢い: 累計発行額はすでに2500億円を突破しています。

- 手軽さ: 汐留シティセンターのような憧れのビルに、少額から投資できます。

「発売すると、すぐに売り切れるほど引き合いが強い」 (ケネディクス 関氏)

「個別の不動産に複数投資できることで、ポートフォリオを組めることが個人にとって魅力」 (三井住友トラスト基礎研究所 米倉氏)

自分だけの「投資の巣」を作る際、複数のビルに分散してリスクを抑える高度な戦略が、誰でも取れるようになったんだちゅい。

結論:2026年、東京はさらに「化ける」か?

この勢いは、2026年も止まりそうにありません。PwCの調査でも、アジア太平洋地域で**「投資・開発の見通しが最も有望」とされたのは東京**でした。低金利や円安背景だけでなく、都市としての底力が世界から評価されている証拠です。

技術の進化によって、投資のハードルは地面すれすれまで下がりました。巨大ビルのオーナーは、もう雲の上の存在ではありません。

あなたは、憧れのあのビルの「オーナー」として、新しい空へ飛び立つ準備はできていますか?(ちゅい!)

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

フラット35が最高金利を更新!2.26%上昇の裏で起きている「意外な変化」とは?

フラット35が4カ月連続上昇し、現行制度で過去最高の2.26%に達しました。 金利上昇局面ながら、返済の安定を求める申請戸数が前年比で約5割も急増しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今、住宅ローン市場で何が起きているのか?

「住宅ローンの金利がまた上がった」というニュースを耳にして、マイホームを夢見る皆さんの心はざわついているのではないでしょうか。特に長期固定金利の代表格である「フラット35」の大幅な上昇は、家計の将来設計に直結する一大事です。

「なぜ今、これほどまでに金利が上がっているのか?」そして「この逆風下で、なぜ利用者が急増しているのか?」。今回は、専門アドバイザーの視点から、市場で起きている意外な変化の正体を解き明かします。羽を休めている暇もないほどの激動のニュース、しっかり解説するちゅい!

現行制度開始以来「最高水準」への到達

2025年2月、フラット35の金利は歴史的な節目を迎えました。借入期間21年以上、融資率9割以下の条件において、最低金利が**2.26%**を記録。これは、2017年10月に現在の制度がスタートして以来、最も高い数値です。

特筆すべきは、これで4カ月連続の上昇となった点です。

「借入期間が21年以上で、住宅の購入価格に対する融資率が9割以下の場合の最低金利は2.26%だった。1月は2.08%で、4カ月連続で前月比で上昇した。」

ぶん吉の分析:0.18%の跳ね上がりが持つ意味

先月の2.08%から今月の2.26%へ、わずか1カ月で0.18%銀行などの金融機関によって実際の金利が異なるため、自身の検討先での確認がより重要になっています。

金利を押し上げた「2つの背景」

なぜこれほど急激に金利が上がっているのでしょうか。そこには、個人の努力ではコントロールできない2つのマクロな要因が絡み合っています。

- 日銀による政策金利の引き上げ 2025年12月、日本銀行が政策金利を引き上げたことが、住宅ローン金利を含む市場金利全体を押し上げる直接的なトリガーとなりました。

- 債券市場での売り(財政悪化への懸念) 衆議院選挙において、与野党が「消費税減税」を掲げたことが市場に波紋を広げました。減税による税収減が日本の財政を悪化させると懸念した投資家が債券を売り、その結果として長期金利が上昇するという連鎖が起きているのです。

ぶん吉の分析:外部要因の波に飲まれない視点を

住宅ローンのコストは、私たちの生活とは一見遠い「選挙公約」や「債券市場の動向」によって、これほどダイレクトに左右されてしまいます。国の政策や政治の動きが、月々の返済額という非常に身近な数字に直結している現実を再認識する必要があります。

【逆説的】金利が上がっているのに「申請が5割増」の怪

金利が上がればローンを敬遠したくなるのが一般的ですが、市場では逆転現象が起きています。2025年10〜12月の申請戸数は1万4955戸に達し、前年同期と比べて5割弱も増加しているのです。

この背景にあるのは、消費者の鋭い「リスク回避心理」です。

- 返済見通しの確定:今後さらに金利が上がる不安があるからこそ、「今のうちに完済までの返済額を確定させたい」というニーズが強まっています。

- 固定型への安心感:コストが上がってでも、将来の変動リスクを排除して「確実性」を買うという選択が支持されています。

ぶん吉の分析:コストよりも「将来の平穏」を優先

利用者は、金利という「現在のコスト」の上昇以上に、将来さらに金利が上がるかもしれないという「不確実性」をリスクと捉えています。「これ以上、金利に一喜一憂したくない」という心理的な安定を優先するシフトが、この5割増という驚異的な数字に表れているちゅい。

これからの住宅ローン選びに必要な視点

フラット35の金利が過去最高を更新し、上昇トレンドが鮮明になりました。しかし、申請戸数の急増が物語る通り、今は単に「どこが一番低いか」を探す時期ではなく、**「ライフプランの安定性をどう守るか」**を真剣に考えるべき時期へと変わっています。

金利上昇は確かに厳しい現実ですが、それは自分の人生において「予測可能な安心」をいくらで買うか、という価値観を問い直す機会でもあります。

今後も金利の上昇が予想される中で、あなたなら「今の安心」と「将来の不透明さ」、どちらを優先して大切な住まいの計画を立てますか?

しっかり考えて、後悔のない選択をしてほしいちゅいヨ!

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

不動産投資の常識が変わる?専門家が明かす、2026年以降の意外な「狙い目」トップ3

1. 導入:なぜ今、不動産投資の「常識」をアップデートすべきなのか

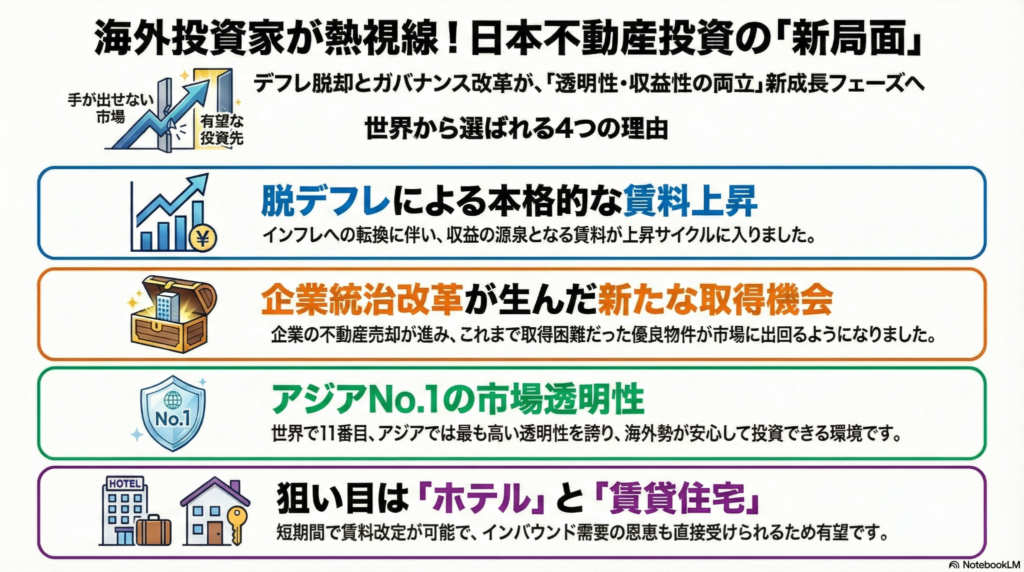

「デフレ脱却」への期待が高まり、金利の先行きが注目される中、資産形成の手段として不動産投資への関心が再び高まっています。多くの人が「インフレになるなら、都心のオフィスビルやマンションの家賃が上がるはずだ」といったシナリオを思い描いているかもしれません。

しかし、世界の不動産市場を知り尽くした専門家は、少し違う視点を持っています。米不動産投資顧問ラサール・インベストメント・マネージメントでグローバル投資戦略を率いるブライアン・クリンジック氏は、私たちがまだ知らない「意外な投資のチャンス」が生まれていると指摘します。

この記事では、同氏が語る「これからの不動産投資」のトップ3のポイントを、分かりやすく解説します。あなたの「常識」をアップデートする、新たな視点が見つかるはずです。

ポイント1:日本市場の本当の魅力は「企業統治改革」にあり

海外の投資家が日本市場に興味を持ち始めたのは、単に「インフレ転換で賃料が上がる」と期待しているからだけではありません。より本質的な理由として、**「コーポレートガバナンス(企業統治)改革」**が挙げられます。

これまで日本の大企業は、優良な不動産を資産として長く保有し、なかなか売却しないため、海外投資家にとっては取得が難しい市場でした。しかし、近年の改革の流れを受け、企業が事業と関連の薄い不動産を売却する動きが活発化しています。これは、これまで市場に出てこなかった質の高い物件が手に入る絶好の機会が生まれていることを意味します。

専門家は、この変化を次のように見ています。

「最近はコーポレートガバナンス(企業統治)改革などに伴い不動産が手放されるようになり、日本で投資機会が生まれているという共通認識が広がってきている」

これに加え、日本の不動産市場は収益性不動産において世界で3番目に大きく流動性が高いこと、そして法制度などが整っており、透明性がアジアで最も高いことも、海外から投資資金を引き寄せる大きな魅力となっています。

ポイント2:日本の狙い目はオフィスビルではない? 「ホテル・賃貸住宅」が有望な理由

不動産投資と聞くと、多くの人が都心のきらびやかなオフィスビルを想像するかもしれません。しかし専門家は、2026年以降の日本市場で特に有望なアセットとして**「ホテル」と「賃貸住宅」**を挙げています。

その最大の理由は、この2つのアセットが**「短い期間で賃料を改定できる」**点にあります。物価が上昇していくインフレ環境下では、賃料を柔軟に見直せる物件の方が収益を上げやすいため、投資妙味があるのです。特にホテルは、インバウンド(訪日外国人)需要の増加という強力な追い風も吹いています。

一方で、これまで王道とされてきた「オフィス」については、注意が必要だと指摘されています。需要自体は旺盛ですが、賃料を上げられる物件とそうでない物件の二極化が始まっています。また、オフィスは設備の管理・運営にかかる費用が大きく、立地や建物のグレードによっては利益を出すのが難しくなっているのが実情です。

「都心のオフィスビルなら安泰」という単純な考え方では通用しなくなってきているのかもしれません。

ポイント3:海外の意外な投資先 ― 米国の「ただの更地」と欧州の「アウトレット」

視点を海外に移すと、さらに意外な投資機会が見えてきます。

まず米国で注目されているのが**「IOS(インダストリアル・アウトドア・ストレージ)」**です。これは、コンテナの積み替えや電気自動車(EV)の充電ステーションなどに使われる、建物がほとんどない産業用の物流拠点、つまり「広い更地」のことです。

なぜこれが「狙い目」なのでしょうか。その理由は、土地オーナーの心理にあります。

「土地オーナーはせっかく何かを建てるのであれば、象徴的な建物を建てて雇用などを生み出したいと考えるため、IOSの供給は少なく狙い目だ」

つまり、誰もが積極的にやりたがらないからこそ供給が限られ、希少価値が生まれているのです。

一方、欧州では**「アウトレット」**が有望視されています。インフレによって家計が圧迫される中で、割引価格で買い物ができるアウトレットの需要が高まっているのが背景です。スーパーなどと比べて初期の投資負担を抑えやすく、高い利回りが期待できる点も魅力とされています。

5. 結論:常識を疑う視点が、次のチャンスを生む

この記事で紹介した3つのポイントを振り返ってみましょう。

- 日本の本当の魅力は、インフレ期待だけでなく「企業統治改革」にある。

- 国内の狙い目はオフィスビル一辺倒ではなく、「ホテル・賃貸住宅」にシフトしている。

- 海外では、米国の「更地」や欧州の「アウトレット」といったニッチ市場にチャンスがある。

これらはすべて、一般的なイメージとは少し異なる「専門家の視点」です。多くの人が見ている方向とは違う場所に、次の大きなチャンスは眠っているのかもしれません。

私たちの身の回りにも、常識というフィルターを外して見つめ直せば、まだ見ぬ投資のチャンスが眠っているのではないでしょうか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

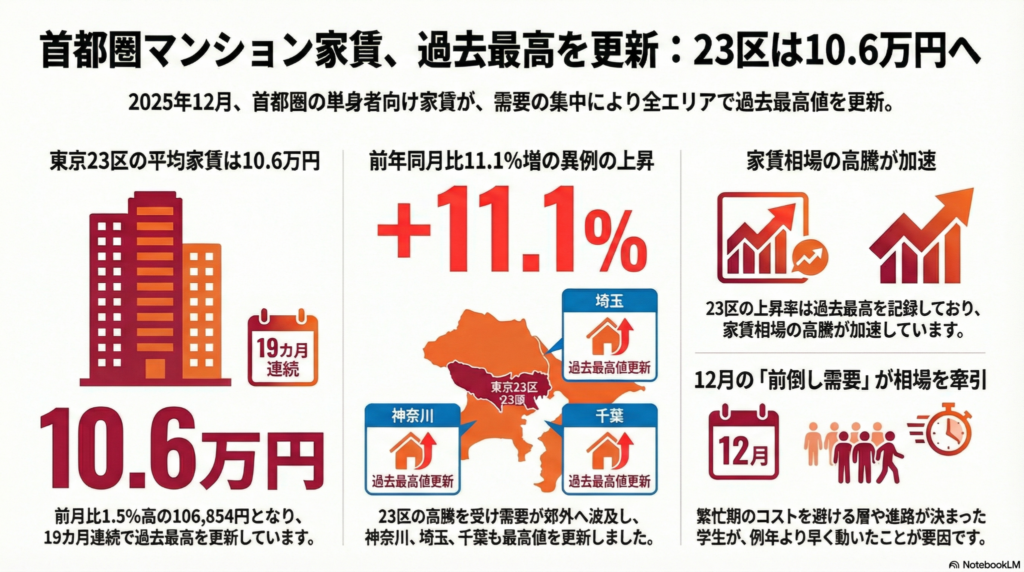

なぜ!?東京の家賃が過去最高!19ヶ月連続更新の「意外な理由」とは?

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京周辺の家賃がどんどん高くなっていると感じませんか?実はそれ、気のせいではありません。最新のデータによると、家賃は驚くべき記録を更新し続けているんです。今回は、その記録的な家賃高騰の裏にある、意外な理由を分かりやすく解説していきます。

衝撃の事実①:東京23区の家賃は「19ヶ月連続」で過去最高を更新中

まず、最も衝撃的なデータからお伝えします。2023年12月、首都圏における単身者向けマンション(専有面積30㎡以下)の平均家賃が、調査開始の2015年以来、過去最高を記録しました。

特に家賃水準が最も高い東京23区では、以下のようになっています。

- 平均家賃:10万6854円

- 過去最高値の更新は、これで19ヶ月連続

- 前年の同じ月と比べた上昇率は**11.1%**で、これも過去最高

ちなみに、この家賃には管理費や共益費も含まれています。それにしても、すさまじい上昇トレンドですね。これには、ぶん吉もびっくりです(ちゅん!)!

衝撃の事実②:都心だけじゃない!家賃高騰は「郊外」にも波及している

「都心の家賃が高いなら、郊外に住めばいい」と考えるのは自然なことです。しかし、その動きが新たな現象を生んでいます。

東京23区の家賃があまりにも高いため、多くの人が郊外に目を向け、その結果、郊外エリアの家賃も過去最高値を更新しているのです。

- 東京都(23区以外): 6万3994円

- 神奈川県: 7万6049円

- 埼玉県: 6万7901円

- 千葉県: 7万2006円

都心から郊外へと、家賃高騰の波が「しみ出している」状況がはっきりと見えます。

専門家が分析する「意外な理由」:春の引っ越し需要の”前倒し”

では、なぜ12月という時期に、ここまで家賃が跳ね上がったのでしょうか?専門家はその理由を「春の引っ越し需要の前倒し」だと分析しています。

これは、本来であれば1月以降に本格化する春の引っ越しシーズンを避けたいと考える人たちが、早めに動き出している現象です。1月からの繁忙期は、引っ越し費用が高騰したり、希望の物件が押さえにくくなったりするためです。

特にこの動きを牽引しているのが、推薦入試などで早くに進路が決まった学生たち。彼らが12月の時点で活発に部屋探しを始めたことが、家賃相場を押し上げる大きな要因となったのです。

アットホームラボの磐前淳子氏は、この状況を次のように指摘しています。

春の引っ越し需要の前倒しが起きている

まとめ

今回のポイントをまとめると、東京23区の単身者向け家賃は19ヶ月連続で過去最高を更新しています。その背景には、繁忙期を避けるための「春の引っ越し需要の前倒し」があり、この強い需要が都心だけでなく郊外の家賃まで押し上げる結果となっていました。

この家賃高騰のトレンドは、今後私たちの住まい選びにどのような影響を与えていくのでしょうか?

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

えっ、ウソでしょ!?あなたのマンション、実は「負動産」かも?維持費高騰の不都合な真実5選

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

多くの人が夢見るマイホーム、特にマンションは憧れの的ですよね。でも、その裏で今、大変なことが起きています。「ここ5年で3回目の管理費値上げ要請だ…」と、ある大規模マンションの理事さんが頭を抱えていました。

そう、買った後にずっと払い続ける「維持費」が、とんでもない勢いで値上がりしているんです。これは一時的な雨宿りなんかじゃなくて、長く続く嵐の始まりなんだよ。

この記事では、マンション所有者やこれから購入を考えている人が絶対に知っておくべき、維持費に関する驚きの事実を5つ、わかりやすく解説していきます。

——————————————————————————–

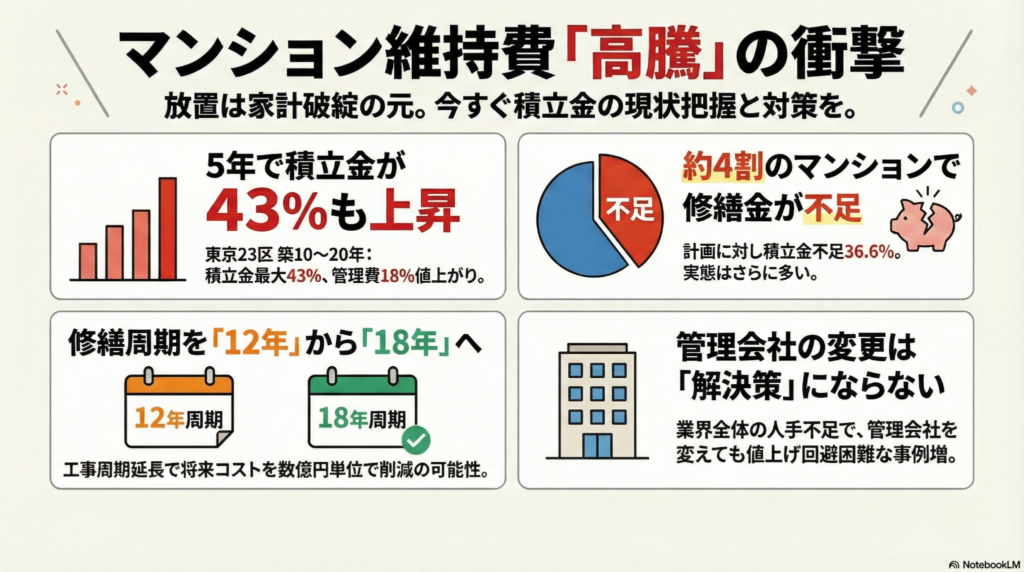

1. 維持費は「気づかぬうち」に4割も上がっていた

まず衝撃的な事実からお伝えします。私たちが毎月支払っているマンションの維持費が、このわずか5年で2〜4割も値上がりしているという調査結果があるんです。

住宅情報サイトLIFULLの調査によると、5年前と比較して月々の負担額は、日常管理に使う**「管理費」が最大18%、そして大規模修繕に備える「修繕積立金」は最大で43%も高騰**しています(※70平方メートル換算)。

なぜ、こんなに急激に上がっているのでしょうか?理由は主に2つです。

1. 構造的な人手不足: 管理員さんや修繕工事を行う職人さんが慢性的に不足しています。

2. 資材価格の高騰: 修繕に使う材料の値段がどんどん上がっています。

これは短期的な問題ではなく、専門家も次のように警鐘を鳴らしています。

「積立金、管理費とも構造的な人手不足で上昇しており、沈静化する気配が今のところ全くない」

つまり、この値上がりは今後も続く可能性が非常に高いということです。

2. 「うちの積立金は足りている」は、ただの幻想かもしれない

「うちは計画通りに積立金を集めているから大丈夫」と思っていませんか?実は、その安心は危険な幻想かもしれません。

国土交通省の調査では、「修繕計画に対して積立金が不足している」と回答したマンションは**36.6%**でした。しかし、さくら事務所の土屋輝之氏は「実際はもっと多い」と見ています。というのも、「不明」と答えたマンション(23.5%)は現状を把握できておらず、「実態は不足している可能性が高い」からです。

さらに恐ろしいのは、「計画より多く集まっている(余剰)」と答えたマンション(39.9%)ですら、決して安心できないという事実です。

スマート修繕の別所毅謙氏によると、首都圏の修繕工事費は過去4年間、毎年5%ずつ上昇し続けています。多くの修繕計画はこの物価上昇(インフレ)を考慮していないため、計画上は足りていても、実際に工事をする時にはお金が足りなくなるのです。

「インフレを正確に反映していなければ、計画に対しては『余剰』でも実際は足りない恐れがある」

その結果、何が起きているか。積立金不足を補うため、住宅金融支援機構の「マンション共用部分リフォーム融資」を利用するマンションが急増し、2024年度の融資額は過去最高の257億円に達しました。これは、多くのマンションが「借金」をしなければ大規模修繕ができない、という厳しい現実の表れなのです。

3. 安易な「管理会社変更」は命取りになる

管理会社から管理費の値上げを要請されたとき、「じゃあ、もっと安い管理会社に変えればいいや」と安易に考えてしまうのは非常に危険です。

人手不足は特定の会社の問題ではなく、**「業界全体の傾向」**だからです。そのため、どの管理会社も人件費は上がっており、会社による料金の差はほとんどなくなってきています。

むしろ、管理会社を変更しようとして、もっと悪い事態に陥るケースも増えていると、専門家の別所氏は指摘します。

「値上げを避けるために管理会社の変更を決めたものの、次に引き受けてくれる管理会社がないという例も増えている」

管理会社が見つからなければ、マンションの管理そのものが滞ってしまい、大切な資産の価値を大きく損なうことになりかねません。今の枝から飛び立ったはいいけれど、次に止まる枝がない、なんてことになったら大変だよ。

4. 本当のコスト削減は「長期的な視点」から生まれる

短期的なコストカットが難しい一方で、本当に効果的な対策は**「修繕周期の見直し」**です。

これは、マンションの長期修繕計画を根本から見直すアプローチです。例えば、専門家の土屋氏は次のような方法を提案しています。

• 一般的な12年周期の修繕を、18年周期に延ばす

仮に築60年まで住むと考えると、修繕回数が5回から3回に減ります。これにより、トータルで**「工事費を数億円単位で削減できる」**可能性があるのです。

ただし、これには一つ重要なポイントがあります。周期を延ばすためには**「より高い耐久性の資材を使う」**必要があり、1回あたりの工事費はむしろ高くなります。

ここがミソなんだ。1回ごとの工事費は上がっても、工事の”回数”が劇的に減るから、建物の寿命全体で考えた総コストは大きく下がる。この「頻度を減らす」という発想が、数億円規模の節約を生む鍵なんです。

この点を所有者全員が理解し、合意を形成するためには、**「少なくとも半年から1年程度の検討や議論が必要」**となり、根気のいる取り組みになります。

5. 購入検討者は「積立金の妥当性」を必ずチェックすべし

最後に、これからマンションの購入を検討しているあなたへ。 購入後に「こんなはずじゃなかった…」と、思わぬ支出増で家計が苦しくなる事態を避けるために、契約前に必ず以下の点をチェックしてください。

• 国のガイドラインと比べて、積立金が妥当な水準か

• 周辺の同じようなマンションの相場と比べて、管理費や積立金が安すぎたり高すぎたりしないか

「維持費が安い」というだけで物件を選ぶと、将来、急激な値上げや一時金の徴収に苦しむことになるかもしれません。

——————————————————————————–

結論

ここまで見てきたように、マンションの維持費高騰は、もはや他人事ではありません。 何もしなければ、大切な資産であるはずのマンションが、家計を圧迫する「負動産」になりかねないのです。

では、どうすればいいのか?専門家の別所氏が言うように、最も重要なのは**「まず現状を把握し、早めに所有者間の話し合いを始めておく」**ことです。

あなたのマンションの長期修繕計画、次の値上げはいつか、きちんと把握していますか? 今すぐ確認してみることが、将来の資産を守る第一歩だよ(ちゅん)!

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

「億ション」が当たり前の東京、政治が語りたがらない住宅問題”4つの深層”

導入部:問題提起

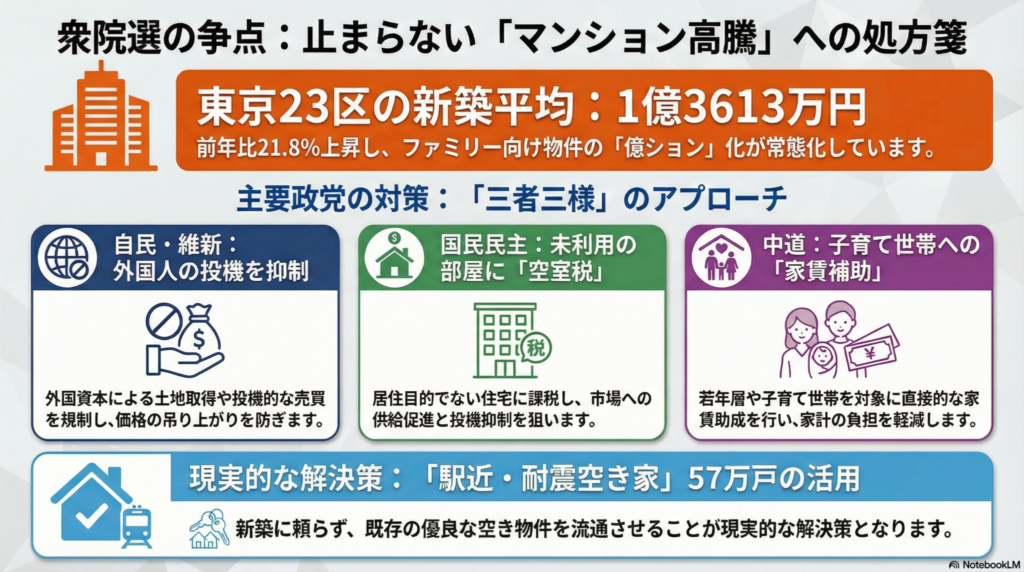

東京23区の新築マンション価格が、2025年には前年比21.8%増の1億3613万円に達する──。この予測が示すように、もはや「億ション」は特別なものではなくなりました。多くの人にとって、都心に住まいを持つことは「手の届かない夢」となりつつあります。

この深刻な住宅問題は、来る衆院選の大きな論点の一つです。各政党は様々な対策を公約として掲げていますが、その裏には、より本質的で、しばしば見過ごされがちな構造的問題が潜んでいます。本記事では、その中でも特に重要な4つの深層を掘り下げ、問題の核心に迫ります。

——————————————————————————–

1. 「外国人の投機」は悪者か? 政治が頼るシンプルな”敵”

衆院選の公約を見ると、自民党は「首都圏などの投機的売買の抑制」を、日本維新の会も「外国人・外国資本による土地取得規制」を掲げています。価格高騰の原因を「外国人による投機」という外部要因に求めるこの構図は、有権者にとって分かりやすい”敵”を設定し、複雑な国内問題から目を逸らせる古典的な政治手法です。

しかし、この対策だけで問題が解決するほど単純ではありません。不動産価格の上昇は、投資マネーの流入だけでなく、人手不足による人件費の上昇、資材費の高騰、都市部における大規模物件用地の枯渇、そして利便性を重視する共働き世帯の増加といった、複数の構造的要因が絡み合った結果です。この問題の核心について、三井住友トラスト基礎研究所の大谷咲太氏は、次のように構造的な問題を指摘しています。

根本的には東京にどんどん人が流入して需給が逼迫していることが背景にある

特定の誰かを”敵”に仕立て上げる対症療法では、東京への「人口一極集中」という根深い需給問題は解決しないのです。

2. 良かれと思った支援策が、逆に家賃を押し上げる皮肉

一方で、家計への直接支援を訴える政党もあります。中道改革連合は「若者・子育て世帯への家賃補助」を、国民民主党は「家賃控除制度」を公約に掲げています。これらは、目の前の住居費負担を和らげるため、政治的には非常に人気のある政策です。

しかし、ここには経済政策の典型的な罠が潜んでいます。これは典型的な「需要サイドへの補助金」であり、供給が限られている市場で需要だけを刺激するものです。結果として、多くの人がより高い家賃を支払う能力を持つことになり、賃貸相場全体が押し上げられてしまうリスクを内包します。善意から生まれた政策が、供給不足という根本原因を放置したまま、意図せずして家賃インフレを加速させるという皮肉な結末を招きかねません。

3. カナダも導入した「空室税」は、万能薬ではなかった

投機的な不動産保有を抑制する切り札として、国民民主党が公約に盛り込んだのが「空室税」です。これは、居住目的でなく投機目的で住宅を空き家のままにする所有者に対し、自治体が税金を課す制度です。

カナダのトロント市では2022年から同様の「空き家税」が導入され、現在では物件の評価額の3%という高率が課されています。しかし、人口流入が続く同市では、住宅価格は依然として高止まりの状況が続いています。

トロント市の事例は、大谷氏が指摘する「需給の逼迫」という根本原因を無視した対症療法がいかに限定的な効果しか持たないかを如実に示しています。「税による対策は焼け石に水だ」という同氏の見解を裏付けるように、需給の巨大なアンバランスの前では、税による市場コントロールには限界があるのです。

4. 本当の解決策は足元に? 57万戸の”お宝空き家”という衝撃の事実

これまで議論の多くは、「どうやって新しい住宅を供給するか」という点に集中してきました。しかし、本当に目を向けるべきは、足元に眠る膨大な既存資産かもしれません。

国土交通省の調査によると、駅から1キロメートル圏内にあり、かつ十分な耐震性能を持つ利用可能な空き物件が、全国に「57万戸」も存在するという衝撃の事実が明らかになっています。全国には実に386万戸もの活用可能な空き家があるのです。

私たちは、気づかないうちに膨大な「お宝」を眠らせています。問題は、新築住宅が足りないことだけではありません。むしろ、これまでの新築供給に偏りがちだった住宅政策そのものを見直し、これらの未活用住居をいかにして適正価格の住宅として市場に流通させていくか。その視点こそが、今まさに求められています。

——————————————————————————–

結論:未来への問い

東京のマンション価格高騰は、外国人の投機や資材費の上昇といった個別の要因だけで語れる単純な問題ではありません。その根底には、東京への「人口一極集中」という需給の歪みと、これまで続けてきた「新築中心の住宅政策」という、2つの大きな構造的課題が存在します。

驚くべきことに、政府の推計では2050年までに東京23区の大半が人口減少に転じると予測されています。現在の住宅不足への対応に追われる一方で、長期的には余剰が生まれるという矛盾。この事実を踏まえるならば、解決策は明らかです。

政治が短期的な対症療法に終始する中、真の解決策は私たちの足元に眠っている。問われているのは、”新築を建て続ける”という過去の成功体験から脱却し、”今ある家を賢く使いこなす”という未来へ、社会全体で舵を切る覚悟があるかどうかだ。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

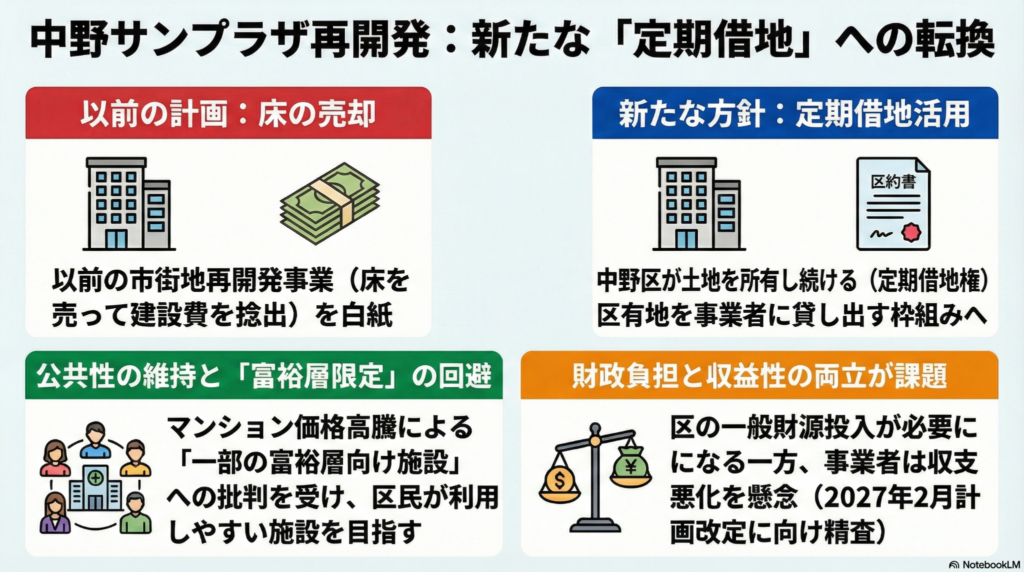

なぜ2639億円の中野サンプラザ再開発は白紙になったのか?計画リセットの裏に隠された3つの意外な真相

多くの人に親しまれてきた「中野サンプラザ」の解体後、その跡地を巡る総事業費2639億円の巨大再開発計画が白紙になったニュースは、大きな衝撃を与えました。一般的には区民の反対が原因と見られがちですが、本質はより複雑です。なぜ計画は頓挫したのか。そして、このリセットが未来の中野にとって何を意味するのか。

本稿では、この計画見直しの背景を分析します。区民の反発や事業者の採算性という予測可能な対立構造を動かしたのは、実は中野区の財政計画における「想定外」の展開でした。その力学を3つの視点から解き明かします。

1. 「富裕層向け施設」への反発が、計画見直しの引き金に

再開発計画が直面した最初の障壁は、予測可能でありながらも、極めて強力な区民からの反発でした。当初の計画は、商業施設やオフィスに加え、高層マンションを建設する複合開発でした。しかし、近年のマンション価格高騰を背景に、この計画が「一部の富裕層向けの施設になる」との批判が強まったのです。

対照的に、かつての中野サンプラザは、ホール、ホテル、ボウリング場などを備え、住居機能を持たない「多くの人が利用しやすい施設」として親しまれていました。この公共性の高いイメージとの乖離が、区民の厳しい視線を招いた一因と言えるでしょう。この事実は、都市開発において地域住民の意向がいかに重要な要素であるかを改めて示していますが、これは物語の序章に過ぎません。

2. 新たな選択肢「定期借地権」、そのメリットと事業者の本音

計画が白紙になった後、中野区が新たに検討しているのが「定期借地権」の活用です。これは、区が土地の所有権を維持したまま、事業者に一定期間だけ土地を貸し出す仕組みで、区にとっては公有地という貴重な資産を手放さずに済む大きなメリットがあります。

しかし、この案は事業者側にとって避けられない経済的現実を突きつけます。区が事業者に対して行った調査では、次のような意見が明確に示されました。

定期借地の活用は床処分価格が減少し、事業収支に大きな影響を与える

土地所有と異なり、定期借地では事業者が建物のフロアを分譲・売却して資金を回収することが困難になります。これは事業の採算性を著しく悪化させる可能性を意味します。公共の利益を最大化しようとすれば、民間事業者の参加意欲を削いでしまう。このジレンマは、多くの再開発が直面する根源的な課題です。

3. 財源計画の変更という「想定外」が、新方針への扉を開いた

今回の計画リセットにおける、最も意外かつ重要な転換点がここにあります。それは、区の財政計画の変更という、一見ネガティブな出来事が、結果的に新しい選択肢を生んだという逆説的な展開です。

元の計画では、区は事業者から土地の転出補償金を受け取り、それを2024年に移転した新区役所の建設費に充当することで、区の財政負担をほぼゼロにする算段でした。しかし、計画が白紙になったことで、区はこの建設費を一般財源(区が通常業務に使う予算)で対応せざるを得なくなりました。

この資金計画の変更こそが、事態を動かす鍵となります。これは、区が土地売却によって得られるはずだった補償金に頼る必要がなくなったことを意味します。その結果、区は土地の所有権を維持するという、以前は考えにくかった選択肢を検討できるようになったのです。計画の「失敗」が、皮肉にも公共性を重視する新方針への扉を開いたと言えるでしょう。

まとめ:中野が直面する、未来への選択

中野サンプラザの再開発計画が頓挫した背景には、複雑な力学が働いていました。計画は、区民が求める「公共性」(真相1)と、事業者が求める「採算性」(真相2)という典型的な対立によって膠着状態に陥りました。しかし、この stalemate を打ち破ったのは、当事者間の交渉ではなく、区役所建設費の財源が一般財源に切り替わったという、全く別の「行政内部の財務的な判断」(真相3)だったのです。この想定外の出来事が、区に土地を売却する必要性をなくし、新たな可能性への道筋をつけました。

2025年6月に当初の計画が白紙となり、全ての視線は2027年2月に改定される新たな再整備事業計画に注がれています。この一連の出来事を経て、中野はどのような未来を選択するのでしょうか。今後の動向が注目されます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。