投資

NISAの落とし穴と賢い使い分けガイド:知らないと損する3つのポイント

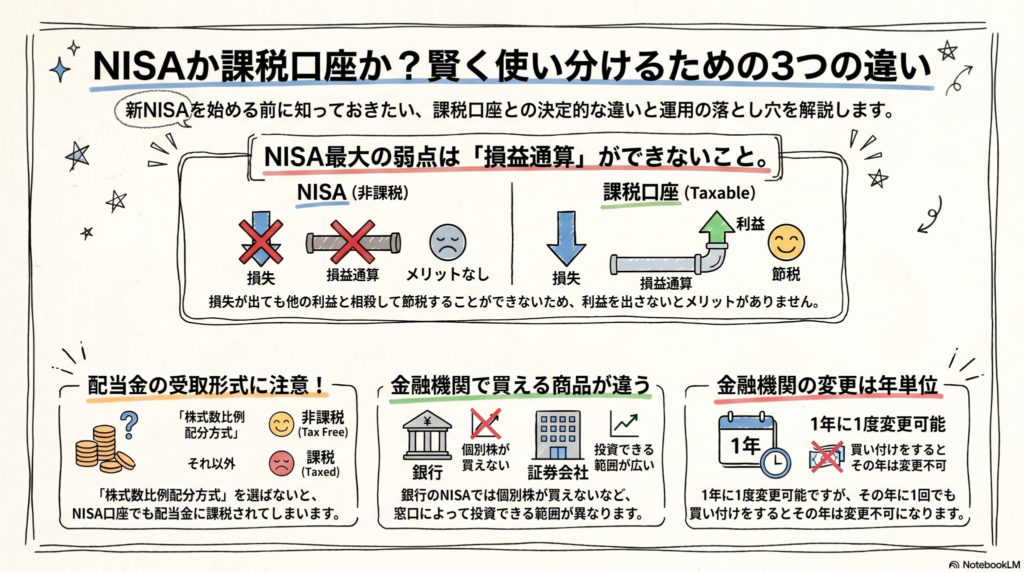

NISAは利益が出ないと恩恵がなく、他口座の損失と相殺できない点に注意だよ。配当を非課税にするには受取設定が必須で、銀行では株が買えないことも覚えておこう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

投資を始めようと思っているみんなに、NISAの仕組みをわかりやすく教えるね。NISAはとっても便利な制度だけど、実は投資を始める前に絶対に知っておくべき意外なルールがいくつかあるんだ。

「おトクだと思って始めたのに、逆に損をしちゃった!」なんてことにならないように、僕と一緒に大事なポイントをチェックしていこう。愛らしくも鋭い視点で解説するから、しっかりついてきてね。

損をしても税金が減らない仕組み

投資をするための口座には、税金がかかる普通の口座(課税口座)と、税金がかからないNISA口座の2種類があるんだ。

普通の口座では、もし一つの株で利益が出て、別の株で損をした場合、その利益と損失を合体させて、税金を計算する利益の額を減らすことができるんだ。これを損益通算と呼ぶよ。例えば、お小遣い帳で「100円もらったけど、100円落としちゃったから、プラスマイナスゼロ」と計算して、税金をゼロにするようなイメージだね。

でも、NISA口座ではこれができないんだ。ソース資料にもこう書いてあるよ。

NISAでは利益が出ない限り税制優遇の恩恵がないことがデメリットだ。

ここで専門家としての鋭いアドバイス。NISAは利益を隠して(非課税にして)くれるけど、損失を助けてはくれないんだ。つまり、損失を出しても他の口座の利益を相殺して税金を安くすることはできない。だからこそ、NISAでは「なんとなく」で選ぶのではなく、しっかり値上がりが期待できる資産を選ぶことが、普通の口座以上に重要になってくるんだよ。

配当金をもらう時の隠れた設定

NISAで買った株の配当金を非課税にするには、株式数比例配分方式という名前の設定をあらかじめ選んでおく必要があるんだ。

もしこの設定を忘れて「郵便局で現金でもらう」といった別の方式を選んでしまうと、たとえNISA口座で持っている株であっても、配当金にしっかり約20パーセントの税金がかかってしまうんだよ。せっかくの制度が台無しになっちゃうね。

さらに気をつけたいのが、この設定のルールだ。もし君が3つの証券会社に口座を持っていたとして、そのうちの1つで設定を変えると、残り2つの口座の設定も自動的に全部変わってしまうんだ。

「A社の配当金は現金で受け取りたいけど、B社のNISAだけは非課税にしたい」という器用な使い分けはできないんだよ。全ての口座に影響が出るということを、しっかり覚えておこうね。

銀行と証券会社で買えるものの違い

NISA口座は銀行で作るか、証券会社で作るか選べるけれど、どこで作るかによって買える商品が全然違うんだ。

一番の注意点は、銀行のNISAでは個別の会社の株は買えないということ。もし自分が応援したい会社の株を直接買いたいなら、最初から証券会社を選ばないといけないんだよ(ちゅいヨ!)。

また、成長投資枠という枠を使えば、REIT(不動産の投資信託)や外国の株にも投資できるけど、これも金融機関によって扱っているかどうかがバラバラなんだ。

NISA口座は1人1つしか作れなくて、途中で金融機関を変えることもできるけど、手続きには結構手間がかかるんだ。しかも、その年に一度でも商品を買ってしまうと、その年はもう他の場所へ引っ越しはできないルールになっているよ。自分が将来どんな投資をしたいのか、入り口でじっくり考えることが大切だね。

よくある疑問(FAQ)

質問:NISA口座はいくつも作れるの?

回答:いいえ、1人につき日本全国で1つの口座しか作ることができません。

質問:つみたて投資枠で買えるものは決まっているの?

回答:はい。長期の投資に向いていると金融庁が判断して認めた、特定の投資信託だけが対象になっています。

質問:金融機関の変更はいつでもできる?

回答:いいえ、期間が決まっています。変更したい年の前年の10月1日から、その年の9月末までに手続きをする必要があります。また、その年に一度でも買い物をしていると、その年は変更できません。

おわりに:これからの投資を考える

ここまで、NISAの意外なルールをいくつか見てきたね。利益が出ないとメリットが活かせないこと、配当金の設定には全口座共通のルールがあること、そして金融機関によって選べる戦略が違うこと。

これらを知っておくだけで、あなたの資産形成はより確かなものになるはずだよ。

あなたは、自分がどんな投資をしたいか、まずはじっくり考えてみたことはありますか?

専門家としての一言

NISAは非課税という強力なメリットを備えていますが、制度の枠組みを正しく理解し、ご自身の投資戦略に合致した金融機関を選択することが肝要です。一度商品を買い付けると年内の金融機関変更が不可能になるという制約があるため、目先のキャンペーンに惑わされず、取扱商品の幅や利便性を長期的な視点で比較検討することが、資産形成を成功させる第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

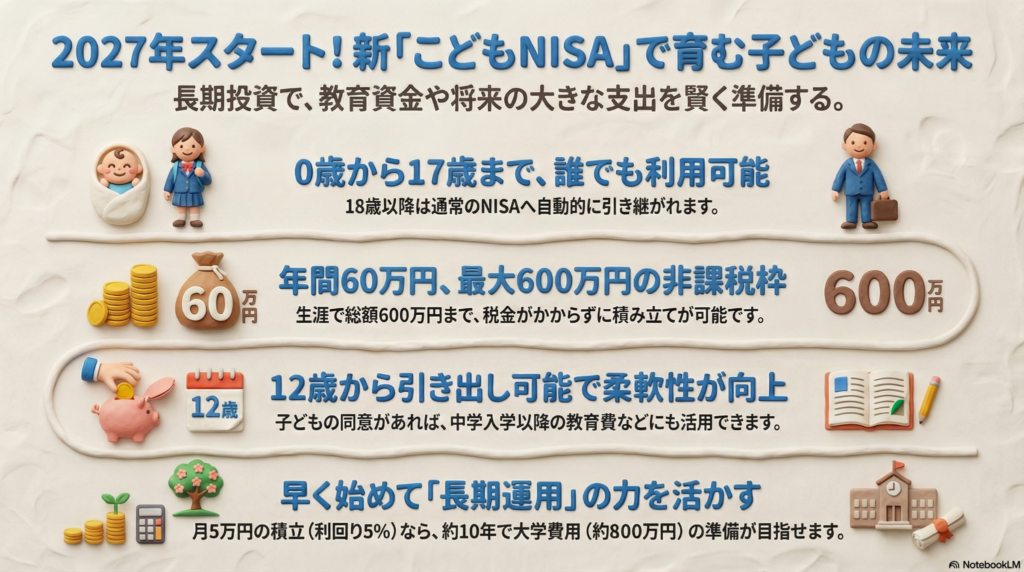

2027年からの新NISA活用術!子供の未来を守る「貯蓄から投資」への新ルール

2027年から0歳から17歳もNISAが使え、教育資金の準備がしやすくなります。

インフレに負けないよう早くから投資を始めて、時間を味方につけることが大切です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、最近「いつも買っている鳥エサの袋が、前より高いな」と感じることはありませんか?例えば、去年まで100円で買えたエサが110円になったとしたら、持っている100円の価値が下がってしまったということです。これが「インフレ(物価上昇)」の正体です。

銀行にお金を預けておくだけでは、大切なお金が目減りしてしまう時代。だからこそ、今から「将来の満腹のための種まき」である投資を考えることが、ボクたち家族の未来を守るためにとても重要なんです。

新しいNISAで子供の口座が作れるようになる

これまで18歳以上の大人しか使えなかったNISAですが、2027年からは「つみたて投資枠」に限り、0歳から17歳までの子供も自分名義の口座が持てるようになります。

この新しい仕組みでは、年間__60万円__まで投資ができ、最大で__600万円__という大きな非課税枠(利益に税金がかからない枠)が用意されています。

さらに嬉しいことに、子供が18歳になったら自動的に大人のNISA口座へと引き継がれます。ヒナのうちからコツコツと資産の羽を育てて、大人になったらそのまま大きく羽ばたいていける、とてもスムーズな仕組みになっているんですよ。

早く始めることで将来の大きな安心を作る

子供の将来、特に大学を卒業するまでにかかるお金は、少なくとも__800万円程度__は必要だと言われています。これだけの大金を一度に用意するのは大変ですが、早いうちから「投資」という翼を使えば、もっと楽に遠くまで行けるようになります。

例えば、毎月5万円を積み立てて年利5%で運用できた場合、およそ10年で目標の800万円を準備できる計算になります。投資は早く始めるほど「複利」という魔法が味方して、資産が育ちやすくなるんです(ちゅいヨ!)。

早くから始めて長い投資期間を確保できればリターンを得る可能性は高まる。結婚や住宅購入など将来のまとまった支出への備えにも役立つ。

このように、教育資金だけでなく、将来の結婚やマイホームなど、人生の大切な節目を支える「心のゆとり」にもつながります。

お金を引き出すときの大切なルール

「子供名義の口座を、親が勝手に使っちゃわないかな?」と心配になる方もいるかもしれません。そこで新しい制度では、勝手な名義利用を防ぐためのルールが決まっています。

具体的には、__12歳以降__であれば、子供本人の同意を得て売却し、お金を引き出すことができます。12歳といえば中学生になる頃。お金の大切さが分かり始める時期だからこそ、「自分の将来のために使う」という本人の意思を尊重する仕組みになっているんですね。

昔あった「ジュニアNISA」は、18歳まで原則引き出せなかったため、使いにくいと不評で無くなってしまいました。新しいルールは、塾の費用や高校の入学金など、必要な時に柔軟に活用できるのが大きな魅力です。

これからの課題と賢い向き合い方

NISAはとてもお得な制度ですが、注意点もあります。家族全体の財産を賢く守るためには、NISAだけでなく贈与税や相続税といった税金のルール全体を知っておくことが大切です。

また、世の中には「毎月分配型投信」のように、中身が複雑で手数料が高い商品も存在します。こうした複雑な商品は、せっかくの資産が削られてしまう原因になることも。ボクたち文鳥が美味しいエサを見分けるように、みなさんも「本当に自分たちに合った、分かりやすいサービス」を選ぶ目を持ってくださいね。

よくある疑問(FAQ)

Q:赤ちゃんの名義でも口座は作れるの?

A:はい、0歳から作ることが可能です!生まれた瞬間から、未来に向けた種まきをスタートできます。

Q:途中で引き出してお金を使ってもいいの?

A:12歳以降に、子供本人の同意があれば売却して引き出せます。進学などの急な出費にも対応しやすい、使い勝手の良いルールになっています。

まとめと未来への問いかけ

子供の将来のための資産形成は、「早く始めること」と「長く続けること」が成功の秘訣です。2027年から始まる新しいNISAは、家族の夢を叶えるための力強い味方になってくれるでしょう。

今日学んだことをきっかけに、「自分の家族にとってのベストな備えとは何か」を、ぜひ家族みんなで話し合ってみてください。どんな素敵な未来を一緒に描いていきたいですか?

専門家としての一言(司法書士・1級FPの視点)

制度の改正をきっかけに、家族で資産運用や相続について話し合うことは非常に価値のあることです。特に、12歳以降の「本人の同意」というルールは、子供の権利を尊重し、自立を促す法的な視点からも非常に重要な意味を持ちます。単にお金を貯めるだけでなく、家族間の意思疎通を深め、将来の贈与や相続まで見据えた「ライフプランの全体像」をこの機会に設計してみてください。早い段階での話し合いが、円満な資産承継と子供たちの将来を守る一番の近道となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

オルカンが10兆円突破で日本一に!投資家にとって「規模の大きさ」が最高の安心材料になる理由

オルカンが純資産10兆円を突破し、日本一の人気ファンドになりました。 ファンドの規模が大きくなることは、投資家にとって運用上の大きなメリットです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

投資信託の「eMAXIS Slim 全世界株式(通称:オルカン)」の純資産総額が10兆円を超えたという、とってもおめでたいニュースが入ってきました。これは単に「人気がある」というだけでなく、私たち投資家にとって最高の安心材料になるんです。なぜ規模が大きくなると良いことばかりなのか、賢い文鳥の僕がわかりやすく解説しますね。

みんなが集まると手数料が安くなる理由

ファンドを運営するには、システムの維持費や監査費用といった「固定費」がかかります。この固定費は、投資している人が増えれば増えるほど、一人あたりの負担が軽くなる仕組みになっているんです。金融の世界ではこれを「スケールメリット」と呼びます。

家賃10万円の部屋に住むことをイメージしてみましょう。

- 1人で住めば、1人あたりの家賃は10万円です。

- 2人で住めば、1人あたりの家賃は5万円になります。

- 3人で住めば、1人あたりの家賃は約3万3000円まで下がります。

これと同じで、ファンドにお金が集まれば集まるほど、一人あたりの運用コストが効率的に抑えられます。その結果、私たちが支払う「信託報酬」などの手数料をさらに安くできる可能性が広がるというわけです。

運用のズレがなくなって安定感が増すメリット

ファンドの規模が大きくなると、運用の精度もちゅいっと向上します。オルカンは世界47の国や地域にある約3000もの会社に分散投資をしていますが、これを正確に再現するには莫大なお金が必要です。

- もしファンドに100万円しかなければ、3000社すべての株を買うことはできません。なぜなら、多くの株には「最低購入金額」が決まっているからです。

- しかし10兆円もの資金があれば、どんなに高い株でも指数のバランス通りに正確に買い揃えることができます。

規模が小さいファンドだと、指数が5%上がったのにファンドは4%しか上がらないといった「理想の動きとのズレ」が起きやすくなります。10兆円という巨大な規模があるからこそ、世界の株式市場の動きを鏡のように映し出す、安定した運用が可能になるのです。

投資が途中で終わってしまうリスクの低下

長期投資において一番怖いのが「繰り上げ償還」です。これは運用会社にとってそのファンドが儲からなくなり、途中で運用をやめて投資家にお金を返してしまうことです。いわば「お店が儲からないので閉店します」という状態ですね。

実は、ファンドが長く生き残るのはとても難しいことなんです。

インデックスファンドの生みの親であるボーグル氏によると、1970年に存在していた355本の株式ファンドのうち、2016年まで生き残ったのはわずかで、281本ものファンドが消滅してしまったというデータがあります。

せっかく20年、30年と積み立てるつもりでも、途中で「閉店」されてお金が戻ってくると、そこで税金がかかったり、複利の力による成長が止まったりしてしまいます。10兆円もの資金があるオルカンは、運用会社にとっても最重要の看板商品。今後も長く生き残り続ける可能性が非常に高い、信頼できる預け先と言えます。

よくある疑問(FAQ)

Q.みんなが買っているものは危なくないの?

A.投資の世界では「赤信号みんなで渡れば怖くない」は危険なことが多いですが、広く分散されたインデックスファンドは数少ない例外です。規模が大きくなるほどコストが下がり、運用の精度も上がるため、人気があること自体が投資家の利益に直結します。

Q.S&P500と比較してどうなの?

A.「eMAXIS Slim 米国株式(S&P500)」も同様に、莫大な資金が集まっている超人気ファンドです。オルカンが1位になったからといって、S&P500の魅力が薄れるわけではありません。どちらも規模のメリットを最大限に受けられる素晴らしい選択肢ですよ。

まとめとこれからの展望

オルカンが10兆円を突破したニュースは、私たち個人投資家にとって最高の追い風です。規模が大きくなることで「コスト削減」「運用の安定」「生存率の向上」という、長期投資に欠かせない3つの安心が手に入ります。

インデックス投資において「みんなと同じ」であることは、実は最強の武器になるんです。この盤石な土台の上で、じっくりと腰を据えて資産を育てていきましょう。

さて、この大きな波に乗って、あなたの将来の資産はどこまで大きく成長していくでしょうか?想像するだけでワクワクしますね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

国内の公募投信が単体で10兆円の規模に達したことは、日本の資産形成市場が成熟期に入った象徴的な出来事です。これほどの純資産残高は、運用の継続性とコスト競争力において圧倒的な優位性を示しており、長期的な資産形成の核として極めて合理的な選択肢と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

都心はもう高すぎる?REITが地方に引っ越している驚きの理由と未来のゆくえ

REITは都心物件の高騰で利益確保が難しくなり、成長を求めて地方へ進出しています。地方移転は目先の利益を守る一方で、将来の賃料アップが期待しにくいリスクも伴います。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、私たちが投資できる不動産投資信託、いわゆる「REIT(リート)」の動きに大きな変化が起きているのを知っていますか?これまで不動産投資といえば「東京のど真ん中」が王道でしたが、実は今、REITがこっそりと都心を離れ、地方のビルにお引っ越しを始めているんです。この動きが私たちの将来の配当や、安定した老後資金にどう関わるのか、鋭く分析していくからしっかりついてきてね!

都心のビルが買えない深刻な事情

なぜ今、REITは東京の都心5区(千代田、中央、港、新宿、渋谷)の物件を買いにくくなっているのでしょうか。その最大の理由は、物件価格が上がりすぎて「利回り」が下がってしまったことにあります。

ここで大切なのが「ビルを維持するためのコスト(資本コスト)」という考え方です。ビルを運営するには、投資家への配当や借入金の利息など、どうしてもかかる費用があります。今の都心は物件価格が高すぎるため、家賃収入から得られる利益(利回り)が、この維持コストを下回る逆転現象が起きているんです。利益がコストを下回るということは、投資主の価値を損なう「高値づかみ」を意味します。だから買いたくても買えないんだもちゅいヨ!

また、潤沢な資金を持つ「私募ファンド」などとの取得競争が激化していることも、REITを都心から押し出す要因になっています。大手デベロッパーは自分で再開発を手がけ、数十年単位で利益を待てる体力がありますが、REITは投資家に毎期決まった利益を出し続けなければならない宿命があります。維持コストを上回る利益が出せない都心物件を無理に持つより、泣く泣く手放して他を探すしかないという構造的な悩みがあるんだね。

広がる地方シフトの現状

実際にREITがどこへ向かっているのか、具体的なデータを見てみましょう。

オフィス特化型の「グローバル・ワン不動産投資法人」の例では、保有物件に占める都心5区の比率が、2025年9月末時点で29.7%まで低下しました。この5年間で15ポイント近くも下がったことになります。その代わりに増えたのが、名古屋や大阪、そして千葉市といった地方の政令指定都市です。

土地総合研究所のデータを見ても、この傾向は顕著です。

- 都心5区の物件数:2025年末時点で1001件(3年間で2%減少)

- 都心5区が全体に占める比率:20%にまで低下

- 地方(都心5区以外)の物件数:11%増加

この苦しい胸の内を、現場のプロは次のように語っています。

資産入れ替えに積極的なREITの多くは、立地を都心から遠ざけたり築年数を古くしたりしないと、利回りを維持できない。 (トーセイ・アセット・アドバイザーズ REIT運用本部長 大河内幸貴氏)

まさに、背に腹は代えられない状況で、利回りを求めて地方へ「疎開」している様子が分かります。

地方移転が抱える「あぶない」側面

地方の物件を買えば、確かに安く手に入るので、見かけ上の利回りは維持できます。投資家への配当も、とりあえずは守られるでしょう。しかし、ここには鋭い視点で見逃せないリスクがあります。

それは「将来の成長性」です。東京の都心であれば、景気が良くなれば強気に家賃を上げることができますが、地方ではそう簡単にはいきません。もし投資家たちが「このREITは地方物件ばかりで、将来の家賃アップが期待できないな」と判断したらどうなるでしょうか。

投資口価格(REITの株価のようなもの)が下がり、それがさらなる「維持コスト(資本コスト)」の上昇を招き、ますます都心物件が買えなくなるという負のスパイラルに陥るリスクがあるんだもちゅいヨ!目先の配当を守るために、将来の大きな翼を失うことにならないか、ぶん吉はとても心配しています。

これからの成長戦略と二極化

そんな苦境の中でも、あえて「攻め」の姿勢を崩さないREITも存在します。たとえば日本最大級の「日本ビルファンド投資法人」です。

彼らは、たとえ今の利回りが維持コストギリギリであっても、日本橋のような「将来の再開発で間違いなく価値が上がる」都心の優良物件をあえて取得しています。目先の数字だけでなく、インフレ下での将来の成長を信じているわけです。

日本ビルファンドマネジメントの山下社長は、次のようにその決意を述べています。

賃料上昇の勢いが特に強い都心であれば、将来的な成長余地を考慮して資本コストを下回る物件でも取得することはありうる。 (日本ビルファンドマネジメント 山下大輔社長)

これからは、「利回りは低くても成長力のある都心」を守り抜くREITと、「利回りを求めて地方へ分散」するREITとで、はっきりと明暗が分かれる二極化の時代に突入していくでしょう。

ぶん吉のよくある疑問回答

質問:REITが地方のビルを買うと、私たちの配当金は増えるの?

ぶん吉の答え:短期的には「お小遣いが増えた!」と喜べるかもしれません。例えるなら、高級なリンゴの木を1本売って、安いみかんの苗木をたくさん買ったような状態です。今はたくさん食べられるけれど、将来そのみかんの木がリンゴの木のように大きく育ち、価値が何倍にもなるかは別のお話。将来の成長性が低い場所ばかりに投資していると、結局は資産の価値そのものが減ってしまう可能性もあるんだもちゅいヨ!

質問:なぜ三菱地所のような大きな会社の株は上がっているのに、REITは元気がないの?

ぶん吉の答え:数字を見ると一目瞭然です。大手デベロッパーの株価が2025年末比で約20%も上がっているのに対し、REITの指数は5%も下がっています。デベロッパーは山を切り開いて街を作る「地主さん」のようなもので、街の価値が上がれば丸ごと利益になります。一方のREITは完成したビルを運用する「お店屋さん」に近い存在。今は材料費(ビルの価格)が高すぎて、仕入れに苦労している時期だから、投資家の人たちは収益が安定している「地主さん」の方を応援したくなっちゃうんだね。

最後に:ぶん吉からの問いかけ

都心を離れて「今」の安定をとるのか、それとも苦しくても都心に踏みとどまって「未来」の成長にかけるのか。このREITの選択は、実は私たちのキャリアや資産運用の選択にも似ている気がします。

皆さんは、自分の大切な資産を預けるなら、どちらの戦略を選びますか?

次に不動産のニュースを見たとき、そのREITが「どこで買い物をしたのか」をチェックしてみてください。それだけで、その会社が10年後の日本をどう見ているのかが、きっと透けて見えてくるはずですよ!

専門家としての一言(司法書士・1級FPの視点)

不動産市場の二極化が進む中、投資家や資産保有者は物件の「表面上の利回り」だけに目を奪われてはいけません。特に金利上昇局面においては、運営主体がどれだけ有利な条件で資金を調達できるかという「資金調達力」と、そのエリアが数十年後も賃料水準を維持・向上できるかという「エリアの将来性」を、これまで以上にシビアに見極める必要があります。資産形成の観点からは、短期的なインカムゲインと長期的なキャピタルゲインのバランスを、市場環境の変化に合わせて再定義すべき時期に来ているといえるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

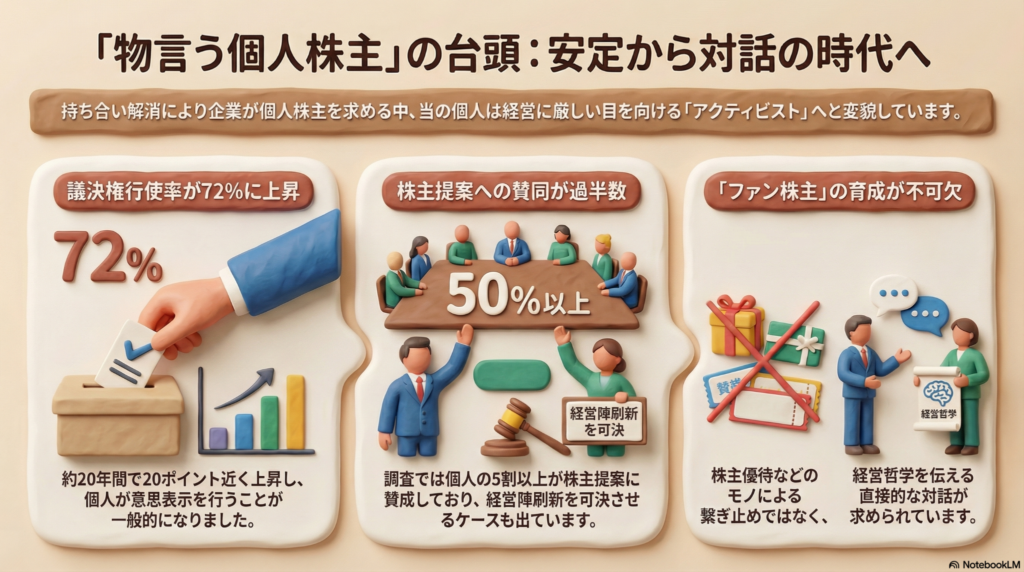

優待目当てはもう古い?「物言う個人」が企業の運命を握る時代の到来

個人株主が「物言う株主」に変わり、会社のトップを入れ替える力を持っています。

株主を単なる「安定勢力」と見る企業は、将来的に厳しい批判を受けるでしょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、個人株主のことを「会社の言うことをおとなしく聞くだけの存在」だと思っていませんか?実は今、日本の株式市場では、私たちのような個人投資家の立ち位置が劇的に変わっているんです。これまでの「おまかせ経営」を許さない、新しい時代の風を感じてみましょう。

変化する個人株主の姿

かつての個人株主といえば、お目当ては「株主優待」や「配当金」で、一度買ったらそのまま長く持ち続ける、いわゆる「物言わぬ株主」というイメージが一般的でした。しかし、その姿は過去のものになりつつあります。

証券会社の調査によると、株主総会で自分の意思を示す「議決権行使」の比率は、この20年で20ポイントも上昇し、72%にまで達しました。さらに日本株を持つ個人の延べ人数は8400万人と過去最高を記録しています。大和総研の瀬戸佑基研究員は、企業が「安定株主」を作ろうと個人へ歩み寄っていると分析しています。

実際に、スーパー大手のブルーゾーンホールディングス(旧ヤオコー)が、より多くの個人に株を持ってもらうために10年ぶりの株式分割を行うなど、企業側の期待も高まっています。しかし、調査会社リンクソシュールの2024年の調べでは、アクティビスト(物言う株主)による提案に対して、個人の5割以上が賛成したという驚きのデータも出ているんです。もはや個人は、単なる「お客さま」ではなく、経営を厳しくチェックする「監視役」へと変貌を遂げています。

経営陣を入れ替える個人の力

個人の力が集まれば、企業のトップさえも交代させることができます。その象徴的な出来事が、乗り換え案内サービスで知られる「駅探(えきたん)」の事例です。

2025年6月の株主総会(ソースの記述による)において、投資会社のボールドインベストメントから出された「今の経営陣を一新すべきだ」という提案に対し、なんと8割もの賛成票が集まり可決されました。

決め手は株主の6割を占める個人の賛同だった。

この事例は、組織力を持つ機関投資家だけでなく、一人ひとりの個人の判断が合わさることで、企業のガバナンス(経営体制)に直接メスを入れられることを証明しました。

稼ぐ企業ほど株主が離れる皮肉

ここで少し意外な事実があります。企業が効率よく稼ぐ力、いわゆる「ROE(自己資本利益率)」を高めれば高めるほど、なぜか個人株主の比率が下がってしまう傾向があるのです。

ROEとは、ハチが自分の羽の大きさに比べて、どれだけたくさんのハチミツを集められたか、という「効率」に似ています。効率よく稼ぐ会社の株は人気が出て値上がりしますが、そうなると個人は株を売ってしまうのです。

その理由は、個人投資家の切実な「お財布事情」にあります。三菱UFJ信託銀行の今西理紗コンサルタントによると、個人はプロに比べて資金に限りがあるため、「安く買って高く売り、次の投資資金を作ろう」という動きが出やすいそうです。こうした姿勢は、バブル崩壊後の長く株価が上がらなかった時代に身についてしまった習慣だとも言われています。

大阪公立大学の石川博行教授は、経営者が株主を引き留めるために成長よりも「優待」などの自己保身に走ってしまうリスクを指摘しています。企業側が「優待さえ出しておけば文句は言われないだろう」と甘い考えを持っていると、時代の変化に取り残されてしまうかもしれません(ちゅい!)。

真の安定を目指す「ファン株主」の育成

企業がこれから生き残るためには、ただおとなしい株主を並べるのではなく、経営方針に共感してくれる「ファン株主」を育てることが欠かせません。

例えば大手スーパーのイオンでは、経営陣が株主と直接対話する懇談会を毎年開催しています。こうした対話を通じて、参加した30代の株主が「もっと成長できると感じた。当面は売らない」と話すような信頼関係が生まれています。イオンの尾島司顧問は、次のように述べています。

顧客ひいては株主を本気で考えて経営できるかがファン株主の育成を左右する

企業には今、保身のための優待ではなく、成長戦略や経営哲学を真摯に伝えて、株主から長く愛される努力が求められています。

よくある疑問(FAQ)

- 質問:個人株主は本当に増えているの?

- 回答:はい、日本株を持つ個人の延べ人数は8400万人と、過去最高を記録しています。企業同士が株を持ち合う慣習がなくなる中で、新しい支え手として個人への期待は非常に高まっています。

- 質問:なぜ個人は経営陣の提案に反対するの?

- 回答:主な理由は「株主還元の軽視」や「経営への不信感」です。利益を適切に配分しなかったり、ガバナンスが不透明だったりする企業に対し、自分の意思でNOを突きつける人が増えています。

- 質問:新NISAはこの動きに関係ある?

- 回答:非常に大きな追い風となっています。依然として1年以上保有する長期投資家が8割を占めていますが、NISAを通じて投資に触れる人が増えたことで、企業の姿勢を厳しく見守る視点も養われています。

まとめと未来への問いかけ

個人は今や、単なる「投資家」という枠を超え、企業の運命を左右する「経営の監視役」としての役割を強めています。

企業側が変わらなければならないのはもちろんですが、私たち株主の意識も問われています。あなたは、ただ優待が届くのを待つだけですか?それとも、会社の未来を一緒に考える「責任ある株主」になりますか?

専門家としての一言

投資とは単にお金を増やすための手段ではありません。株主として権利を行使することは、企業の不健全な経営を正し、社会全体をより良くしていくための大切な一歩です。一人ひとりの小さな意思表示が積み重なることで、日本の企業社会はより健全で透明性の高いものへと進化していきます。司法書士やFPの視点から見ても、こうしたガバナンスへの関心は、個人の大切な資産を守り、育てることにも直結します。新NISAなどをきっかけに投資を始めた方も、ぜひ一歩踏み込んで「企業のあり方」に目を向けてみてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【新NISA対応】1株から始める自分専用の宝箱!「単元未満株」で賢く資産を作る方法

1株から株主になれて、配当金という「実」を少額から収穫できるのが魅力です。 銘柄の分散とコツコツ積み立てで、大切なお金を守りながら着実に増やせます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日本の株式投資は、ふつう100株単位で取引するというルールがあります。そのため、1株の値段が高い「値がさ株」を買おうとすると、一度に数十万円から数百万円という大きな資金が必要になります。中学生や高校生のお小遣いでは、なかなか手が出せませんよね。

そこで役立つのが、1株単位で売り買いできる「単元未満株」という仕組みです。これなら、まるでお気に入りの種(シード)を一つずつ拾うように、少額から投資を始められます。

例えば、半導体の世界で有名な「レーザーテック」という会社があります。この会社の株を100株買おうとすると300万円以上の資金が必要ですが、1株投資なら3万円台からオーナーになれるのです。大きなお金を持っていなくても、誰もが知る有名企業の成長を一緒に応援できるのが、この魔法のような仕組みの最大のメリットです。

自分だけの「最強の詰め合わせセット」を作る楽しみ

1株投資のもう一つの醍醐味は、少ないお財布事情でも「投資先をバラバラに分ける」ことができる点です。投資の世界には「卵を一つのカゴに盛るな」という格言があります。一つのカゴ(会社)を落として卵が全部割れてしまわないように、いろんなカゴに分けておくのが賢い巣作りのコツです。

実際に、個人投資家の「いちご大福さん」は、この仕組みを使って60社以上の銘柄を保有しています。ほぼすべての業種に投資を広げることで、どこかの会社が調子を落としても、他の会社の成長でカバーできる「最強の詰め合わせ」を作っているのです。

「自分好みのファンドを作っているようで楽しい」

いちご大福さんはこう語っています。彼女の目標は、受け取る配当金で「月々の生活費」をまかなえるようになること。自分専用の宝箱の中に、将来の自分を助けてくれる「金の卵」を少しずつ集めていくようなワクワク感がありますね。

値動きに振り回されない「コツコツ投資」の秘訣

投資を始めたばかりの人が一番心配なのは、買った直後に株価がガクンと下がってしまうことでしょう。投資経験のある「タショーさん」も、以前100株単位で買ったときに激しい値動きに不安を感じたそうです。

そこでタショーさんが実践しているのが、毎週数株ずつ(約1万3000円分)など、決まったペースで買い足していくスタイルです。ここでプロが注目するポイントは、株の数で決める「株数指定」ではなく、買う金額で決める「金額指定」で注文することです。

金額を固定して買い続けると、株価が高いときには少なく、安いときには自然と多くの株を買うことになります(ドルコスト平均法)。最近では、SBI証券や楽天証券、そして2025年3月からはマネックス証券でも、こうした自動積み立てサービスが利用できるようになります。手間をかけずに、賢くリスクを抑えた運用が可能になっているのです。

初心者が知っておくべき注意点と賢い選び方

FPの頼藤太希さんは、初心者が最初に選ぶなら、値動きの激しい株よりも「高配当株」がおすすめだとアドバイスしています。1株持っているだけでも、持ち株数に応じて配当金がもらえます。チャリンと小銭が入る経験は、投資を長く続けるための「栄養」になります。

ただし、いくつか気をつけておきたいこともあります。 まず、多くの企業では100株以上持っていないと、おまけのような株主優待はもらえません。また、多くの証券会社では注文した瞬間にすぐ買えるわけではなく、一日に数回決められたタイミングで取引が行われます。

「好きな瞬間にすぐ売り買いしたい!」という場合は、楽天証券やPayPay証券ならリアルタイムでの取引が可能です。ただし、取引手数料とは別に、株価に「スプレッド(実質的なコスト)」が上乗せされている点には注意が必要です。楽天証券なら0.22%、PayPay証券なら0.5%ほど、市場の価格より少し上乗せされた価格で買うことになるため、コストを意識して選ぶのがプロの視点です。

よくある疑問(FAQ)

さて、ここからは初心者の皆さんが抱きやすい不安のタネを、私と一緒に解決していきましょう!

Q:1株だけでも配当金はもらえるの?

はい、ちゃんともらえます!持っている株数に合わせて、あなたの口座にお金が届きます。これが資産運用の第一歩になります(ちゅいヨ!)。

Q:1株投資でも手数料はかかるの?

証券会社によりますが、最近は「新NISA」の口座を使えば、売買の手数料を無料にしている会社が多いですよ。まずは手数料無料の会社から探してみるのが賢い選択です。

Q:1株で株主総会に出席して多数決に参加できるの?

残念ながら、100株(1単元)に満たない場合は、株主総会での多数決(議決権)に参加することはできないのが一般的です。まずは将来、100株まで育てることを目標にしてみるのもいいですね。

おわりに:未来の自分へのプレゼント

単元未満株は、少ない資金でリスクを抑えながら、経済や社会の仕組みを学ぶことができる素晴らしい「生きた教材」です。いきなり大きなお金を投じる必要はありません。まずは手の届く範囲から、自分だけの「投資の巣」を整えていきましょう。

今日植えた小さな1株という種が、数年後、数十年後にはあなたを支える大きな木に育っているかもしれません。あなたが最初に「この会社のオーナーになってみたい!」と思ったのは、どの会社ですか?

専門家としての一言(司法書士・1級FPの視点)

単元未満株を活用した投資は、個人の資産形成において非常に合理的な第一歩となります。特に新NISA制度下での手数料無料化は、少額分散投資のハードルを劇的に下げました。

司法書士・FPの視点から付け加えると、たとえ1株であっても、それは法律で守られた立派な「財産」です。将来、相続が発生した際にも、価値のある資産として家族に引き継ぐことができる大切な権利です。

まずは1株を保有することで、その企業のニュースや経済の動きを「自分事」として捉える習慣を身につけてください。心理的な負担を抑えながら投資の経験値を積み、長期的な視点で複利の力を活用していくことが、確かな未来の資産へとつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

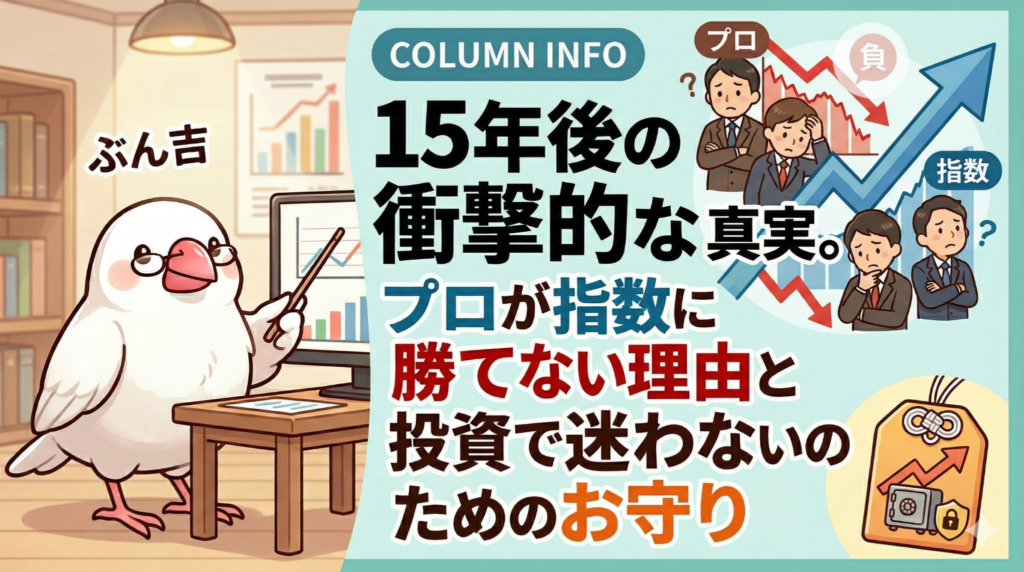

15年後の衝撃的な真実。プロが指数に勝てない理由と投資で迷わないためのお守り

15年以上の長期投資では、約9割のアクティブ運用が指数に勝てないのが現実です。短期の好成績に惑わされず、客観的なデータを自分で確認して投資を続けることが大切。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

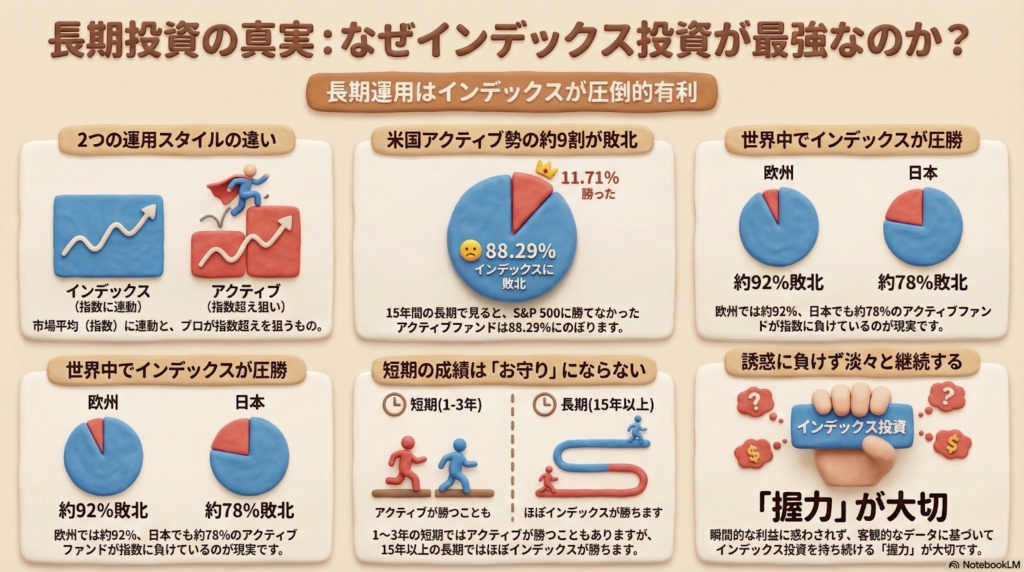

投資の世界には、S&P 500などの指数に連動する成果を目指す「インデックス投資」と、プロが銘柄を厳選して指数以上の成績を狙う「アクティブ投資」のどちらが賢い選択かという、終わりのない議論があるんだ。

「プロが一生懸命選んでいるんだから、平均より稼げるはずだ」と思うかもしれないけれど、投資の厳しい風にさらされるとき、最後に頼りになるのは感情やきらびやかな宣伝文句じゃないんだ(ちゅい)。それは、15年という長い月日が証明した「客観的なデータ」だけなんだよ。

今日は、ボクと一緒にその衝撃の事実を確認して、君の「投資の握力」をガッチリ固めていこうね!

ほぼ全滅という衝撃の数字

まずは、世界で一番大きな市場である米国のデータを見てみよう。プロたちが知恵を絞って、インデックスという高い壁に挑んだ15年間の結果はどうだったと思う?

驚くべきことに、米国の大型株に投資するアクティブファンドのうち、15年という期間でS&P 500に負けた割合は「88.29%」にもなるんだ。

約9割がインデックスファンドに負けてるっていう衝撃の現実。これほとんど全滅って言ってもいい負けっぷり

どんなに優秀なプロが最新の技術を使ってエサ(利益)を探し回っても、9割近くが市場平均という止まり木にすら届かない。これが投資の世界の、動かしようのない現実なんだよ(ちゅい)。

世界中で繰り返される敗北の歴史

「アメリカは特別なんじゃないの?」「日本やヨーロッパならプロが勝てる隙間があるはずだ」なんて、淡い期待を抱いてしまうかもしれないけれど、事実はもっとシビアなんだ。

- 欧州市場(S&P ヨーロッパ 350):約92.07%が指数に敗北

- 日本市場(S&P Japan 500):約77.69%が指数に敗北

日本市場は少しだけ健闘しているように見えるけど、それでも約8割が負けているんだ。地球上のどの地域を見ても、そして大型株・中小型株・バリュー株・グロース株といった投資スタイルを問わず、長期ではインデックスが勝つというのが共通の現象なんだよ。どこに行っても、インデックスの壁は高いんだ(ちゅい)。

短期の勝利という甘い誘惑

それなのに、どうしてアクティブファンドは魅力的に見えてしまうんだろう?それは「期間の切り取り」というマジックがあるからなんだ。

SNSや広告では「この1年でS&P 500の2倍稼いだ!」「直近3年で最高の実績」なんて言葉が飛び交っているよね。確かに、1年や3年という短いスパンなら、アクティブファンドが勝つことはよくあるんだ。でも、その輝きは嵐の中の羽毛のように、すぐどこかへ飛んでいってしまうんだよ。

アクティブファンドは1年後は勝ってるかもしれないけど、15年後はほぼ負けてます

1年後の派手な数字に目を奪われて、15年後の巣箱を空っぽにするわけにはいかないよね。時間軸を長く取るほど、インデックスという翼の強さが際立ってくるんだ(ちゅい)。

投資の握力を強める自分専用の武器

他人の「儲かるよ」というさえずりを鵜呑みにしているだけでは、暴落が来たときに怖くなって、せっかく蓄えたエサ(資産)を手放してしまうんだ。そうならないためには、自分自身でデータを調べる「心の筋力」が必要なんだよ。

ボクのおすすめは、SPIVA(スパイバ)というサイトで「地域・国・期間」を自分で指定して調べてみること。最新の客観的なデータを自分の目で確かめる経験こそが、どんな誘惑にも負けない「投資の握力」に直結するんだ。

自分の力で真実を掴み取ることが、将来の不安を振り払う、君だけの最強のお守りになるはずだよ(ちゅい)。

よくある疑問(FAQ)

アクティブファンドが勝てるケースは全くないの?

ごく稀に、長期で指数を上回り続ける怪物のようなファンドも存在するよ。でも、そんな「100点満点の個体」を、15年前の時点で正確に予測して当てるのは、宝くじを当てるのと同じくらいの難易度なんだ。再現性のないギャンブルに、君の大切な羽(資産)を賭けるのはおすすめできないな(ちゅい)。

インデックス投資をしていれば必ず勝てるの?

市場全体が冬の時代になれば、インデックスファンドの価値も当然下がるよ。でも、15年という長い目で見れば、プロに任せるよりもずっと高い確率で報われる可能性が高いことがデータで証明されているんだ。確実性の高い道を、淡々と歩むことが大切なんだよ。

まとめと未来への問いかけ

15年という月日は、残酷なほどはっきりと「長期ならインデックスが有利」という結論を突きつけているんだ。プロが束になっても、約9割が指数に敗れ去るのがこの世界のルールなんだよ。

ここで、君に問いかけたいんだ(ちゅい)。

「1年後のきらびやかで不安定な数字と、15年後の地味だけれど確かな結果。君はどちらを信じて、これからの投資を続けていくかな?」

目先の流行に惑わされず、自分で確かめたデータを翼にして、資産形成の空を高く飛び続けていこうね!

専門家としての一言

資産形成において最も重要なのは、一時的な幸運や「誰かが言ったから」という理由で判断を下さないことです。司法書士やFPとして多くの相談を受けてきましたが、長期間にわたって着実に資産を築ける方は、例外なく「客観的なデータに基づき、納得感を持って継続できる方」です。

アクティブ運用の華やかさに心が揺らぐこともあるでしょう。しかし、15年以上の長期スパンで見れば、インデックス運用が統計的に極めて優位である事実は揺るぎません。一攫千金の誘惑を避け、確実性の高い選択を積み重ねることが、最終的にあなたを守る確固たる資産へと繋がります。冷静に事実を見つめ、健全な投資を継続されることを願っております。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

日銀が100兆円稼いだ秘密とは?暴落をチャンスに変える「お守り」の投資術

株価暴落は絶好の買い場。日銀のように動揺せず、積み立て投資を続けるのが成功の鍵。

日銀は暴落時に予算を増やして資産を2.8倍に。分散された指数投資なら低迷も怖くない。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「株価が暴落したらどうしよう」「いつ投資を始めればいいかわからない」と、不安の種を抱えて空を見上げていませんか?ニュースで「大暴落」の文字が躍ると、せっかく集めた種(資産)が吹き飛ばされるようで怖くなるものです。でも、鳥の目線で世の中を広く眺めてみると、実は私たちの身近にある日本銀行(日銀)が、暴落を絶好の好機に変えて驚くような成果を出している姿が見えてきます。今回は、日銀の投資術から学べる「心を穏やかに保つお守り」のような知恵をお届けします。

日銀がこっそり実践していた驚きの儲け方

日銀は2010年から、日本経済を支えるために「ETF(上場投資信託)」という形で株を買い始めました。主に「トピックス(TOPIX)」という、日本の主要な上場企業をまるごと詰め合わせたバスケットのような指標を対象に投資をしてきました。

その成果を専門家として分析すると、目を見張るものがあります。2024年頃までの投資総額は約37兆円ですが、現在の評価額はなんと約102兆円。投資したお金が約2.8倍にまで膨らんでいるのです。この驚異的な数字を目の当たりにすると、知的な刺激を受けて、思わず羽を広げて「イエイ!」と快哉を叫びたくなってしまいますね。日銀は今や、日本で最も賢く、そして大きな成功を収めている投資家の一人と言えます。

下がった時こそ買い向かう逆張りの精神

なぜこれほどの莫大な利益を出せたのでしょうか。その秘訣は、他の投資家がパニックに陥っている時にあえて買い向かう「逆張り」の姿勢を貫いたことにあります。

日銀は年間の購入予算を決めていましたが、市場が荒れた時にはその枠を大胆に拡大しました。例えば、2016年のイギリスEU離脱(ブレグジット)の混乱時には予算を2倍の約6兆円に増やし、さらに2020年のコロナショックの際にはそのまた2倍の約12兆円へと引き上げて、積極的に市場を支えたのです。

多くの投資家が泣きながら株を投げ売りしてる時に日銀が大丈夫、私が受け止めるわってやってたわけです

誰もが「もうおしまいだ」と逃げ出している最中に、どっしりと構えて「私が受け止めるわ」と買い続けたことが、今の100兆円という果実につながっています。

お昼休みの後にチャンスがやってくる仕組み

日銀の投資には、感情に左右されない非常に合理的なルールがありました。それは「毎日相場を観察し、午前中に株価が下がっていたら午後から買う」というシンプルなものです。

具体的には、午前中に株価が1〜2%ほど値下がりすると「あら、絶好のセール会場はここかしら?」と判断して買い出動していました。このルールを徹底したおかげで、日銀の「買った値段(簿価)」は、常に「その時の市場価格(時価)」を下回り続けました。多くの暴落を経験しながらも、含み損をほとんど抱えず、常に心穏やかに投資を続けて資産を着実に増やしてきたのです(ちゅいヨ!)。

私たちが日銀から盗むべき一番大切な知恵

私たちは日銀のように、自分でお金を作り出す「無限の資金力」は持っていません。しかし、日銀が示した「下がった時に売らず、むしろチャンスと捉えるマインド」は、今すぐにでも真似ができます。

個人投資家にとっての「無限の資金」に代わる武器は、「時間」と「コツコツとした積み立て」です。多くの人は、株価が好調な時は「下がったら買うぞ」と意気込みますが、いざ暴落が来ると怖くなって積み立てを止めてしまいます。そんな時こそ、日銀の成功例を思い出してください。

ただし、この戦略には鉄則があります。それは、倒産リスクのある特定の会社(個別株)ではなく、広く分散されたインデックス投資を選ぶことです。個別株は価値がゼロになる可能性がありますが、日本全体、あるいは世界全体を買う投資なら、日銀のように「暴落をセール期間」として楽しむことができるようになります。

ぶん吉のQ&Aルーム

Q1:株が暴落して怖くなったらどうすればいい?

- A1:日銀の成功例を「心の守護鳥(しゅごちょう)」として思い出してください。暴落は一時的な嵐であり、将来の利益を仕込むための絶好の機会です。動揺して、積み立てという種まきを止めないことが何より大切です。

Q2:日銀と同じようにタイミングを見て買うべき?

- A2:個人が毎日相場に張り付き、午前と午後の値動きをチェックするのは大変な労力です。日銀の「ルール化」を真似るなら、「自動積み立て」の設定をするだけで十分です。それが個人にとっての最も賢いルールになります。

Q3:どんな株でも下がった時に買えば儲かるの?

- A3:いいえ、そこは注意が必要です。個別株は、会社がなくなれば価値も消えてしまいます。日銀がトピックス(TOPIX)を買っているように、市場全体に分散されたインデックス投資を土台に据えることが鉄則です。

未来へつなぐまとめ

暴落は、決して「持っているものを奪う災害」ではありません。長期的な視点で見れば、将来の大きな実りを得るために安く種を仕込める「特別なセール期間」なのです。

次に市場が大きく荒れて、周りの人々がパニックになっている時、あなたは日銀のように「大丈夫、私が安く受け止めてあげるわ」とどっしり構えていられますか?日銀が築いた100兆円という結果を自信に変えて、淡々と、そして着実に歩みを進めていきましょう。

専門家としての一言(司法書士・1級FPの視点)

投資によって築かれた資産は、ご自身の将来を支えるだけでなく、次の世代へと引き継いでいく貴重な財産です。その資産形成の土台となるのは、華やかなテクニックではなく、日銀の事例が証明した「長期・分散・動じない心」という規律です。

司法書士やファイナンシャル・プランナーの視点から見ても、市場の混乱に惑わされず、低コストで分散されたインデックス投資を継続することは、極めて再現性が高く、堅実な資産防衛術と言えます。暴落という嵐が来たときこそ、冷静に法務や財務の知識を「お守り」とし、着実な資産形成の歩みを止めないように努めてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

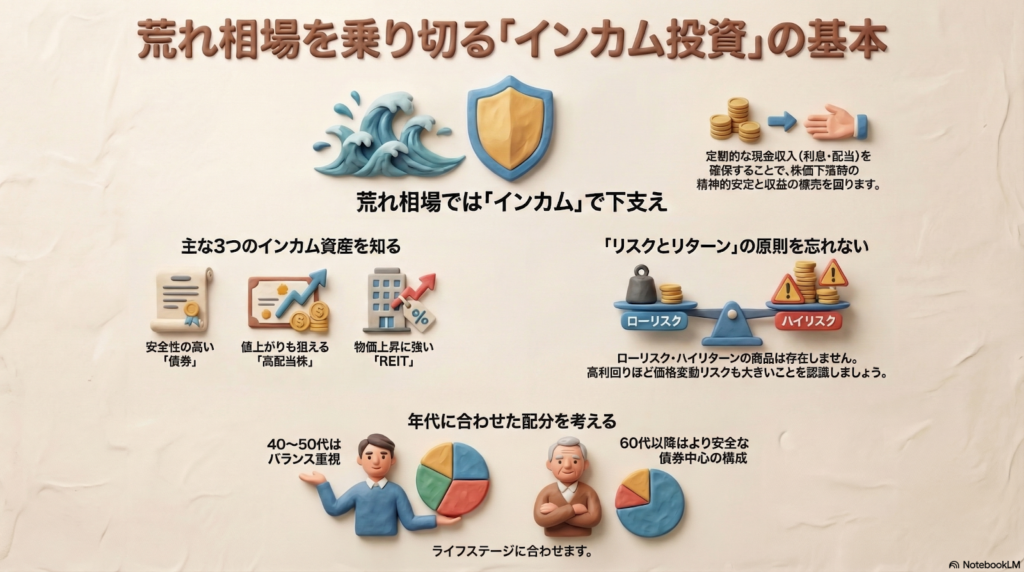

荒れ相場でも心強い!コツコツお金を増やす「インカム投資」の始め方

荒れ相場では、利息や配当を得る「インカム投資」が資産を守る盾になります。

年齢やリスク許容度に応じて、債券・株・不動産を賢く組み合わせましょう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近は世界情勢が不安定で、ニュースを見るたびにハラハラしてしまいますね。株式市場も、まるで嵐の海のように大きく揺れ動いています。「せっかく貯めたお金が減ってしまうかも」と不安になるのは、一生懸命に自分の「巣」を作ろうとしている証拠。とても自然なことです。

そんな不安定な時にこそ、あなたを支えてくれるのが「インカム投資」です。これは、資産を持っているだけで定期的にもらえる「利息」や「配当」をコツコツ積み上げるスタイルのこと。たとえ相場の波が激しくても、決まった収入が手元に入ってくるという安心感は、投資を長く続けるための大きな心の支えになります(ちゅいヨ!)。

債券で着実に利息を受け取る方法

まずは、最も手堅い「債券」について学びましょう。債券とは、国や企業にお金を貸して、そのお礼として「利息」を受け取る仕組みのことです。

今、注目を集めているのが米国債です。10年物の利回りが4パーセントを超える水準になっており、これらを組み入れた投資信託やETF(上場投資信託)を使えば、NISAの「成長投資枠」で非課税の恩恵を受けながら利息を狙うことができます。

より安全な「守り」を固めたいなら、日本の「個人向け国債」が最適です。1万円から手軽に購入でき、国が元本を保証しているため「元本割れ」の心配がありません。「変動10年」タイプなら、将来の金利上昇に合わせて受け取る利息が増えるメリットもあります。さらに、購入から1年が過ぎればいつでも国に買い取ってもらえるため、急にお金が必要になっても安心です。

ただし、注意点もあります。個人向け国債などの「個別債券」は、基本的にNISAの対象外となることは覚えておきましょう。専門家の深野康彦氏は、金利が上がっている今こそ債券の魅力は大きいとした上で、初心者は「満期まで持ち続けることを前提にする」のが賢明だとアドバイスしています。

高配当株で成長と配当の両方を狙う

次に、企業の利益の一部を分けてもらう「配当金」を狙う方法です。世の中には、1年間の配当を株価で割った「配当利回り」が4パーセントを超えるような、株主に優しい企業がたくさんあります。

どんな企業を選べば良いのでしょうか。尾藤峰男氏は、選ぶポイントとして「業績が安定していること」と「配当の方針がはっきり示されていること」を挙げています。単に利回りが高いだけでなく、過去にしっかりと配当を出し続けてきた実績があるかどうかが、将来の安心感につながります。

こうした高配当株をNISAの「成長投資枠」で購入すれば、本来かかるはずの税金がかからず、まるごと配当金を受け取れるようになります。

不動産投資信託(REIT)でインフレに備える

「不動産投資信託(REIT:リート)」は、いわば「みんなで大家さん」になる仕組みです。たくさんの投資家から集めたお金でオフィスビルや商業施設を運営し、そこから得られる家賃収入をみんなで分け合います。

REITの強みは、物価が上がる「インフレ」への耐性です。物価が上がると、建物の価値や家賃も上がりやすいため、お金の価値が目減りするのを防ぐ「インフレヘッジ」の効果が期待できます。国内にも多くの銘柄があり、少額から不動産のオーナー気分を味わえるのが魅力です。

年齢に合わせたおすすめの組み合わせ

頑丈な巣を作るためには、自分の年齢に合わせたバランスが大切です。五十嵐修平氏が提案する、世代別の戦略を見てみましょう。

仕事のリタイアが近づく40代から50代の方は、給与が減る可能性も見据え、インカム投資を家計の支えにするのが良いでしょう。個人向け国債、REIT、高配当株をそれぞれ2割ずつ組み合わせることで、資産の約6割を「定期収入を生む資産」で固めるのが一つの目安です。

60代以上の方は、何よりも守りを重視すべき時期です。資産の8割を国内外の債券に割り当て、大きな損をしない「鉄壁の守り」を敷くことが推奨されます。

20代から30代の方は、世界全体の株に投資するインデックス投資で資産を育てるのが基本ですが、高配当株を少し持ってみることで、投資の仕組みや現金のありがたみを学ぶのも良い経験になります。

よくある疑問(FAQ)

Q:元本保証のものはありますか?

A:日本の「個人向け国債」は、国が元本を保証しているため、非常に安全性が高いです。満期まで持てば、投資したお金が減ることはありません。

Q:一番リスクが高いのはどれですか?

A:今回紹介した中では、高配当株が最もリスクが高くなります。企業の業績が悪くなれば配当が減る「減配」のリスクがありますし、株価そのものが大きく下がることもあるからです。

Q:米国債のリスクは何ですか?

A:米国債などは、為替(円安・円高)の影響を強く受けます。円高になると日本円での価値が減ってしまうため、為替変動のリスクがあることを忘れてはいけません。

まとめ:自分に合った「お守り」を見つけよう

投資の世界に「ローリスク・ハイリターン」という魔法のような商品は絶対に存在しません。高い利益には、必ず相応のリスクが隠れています。

大切なのは、一つのカゴに全ての卵を盛るのではなく、債券、株、不動産を自分に合ったバランスで分散させることです。

あなたにとって、夜ぐっすり眠れる投資のバランスはどれくらいでしょうか。無理のない範囲で、あなただけの「お金のお守り」を見つけて、大切に育ててみてくださいね。

専門家としての一言

資産形成において最も大切なのは、一時的な市場の混乱に惑わされず、一貫した方針を持ち続けることです。インカム投資は、定期的な現金収入という実感を伴うため、心理的な動揺を抑え、長期保有を可能にする優れた手法です。相続や将来の生活設計を考慮すれば、安定した債券による「守り」と、株やREITによる「攻め」のバランスが欠かせません。自身のライフステージを見つめ直し、適切なポートフォリオを構築されることをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

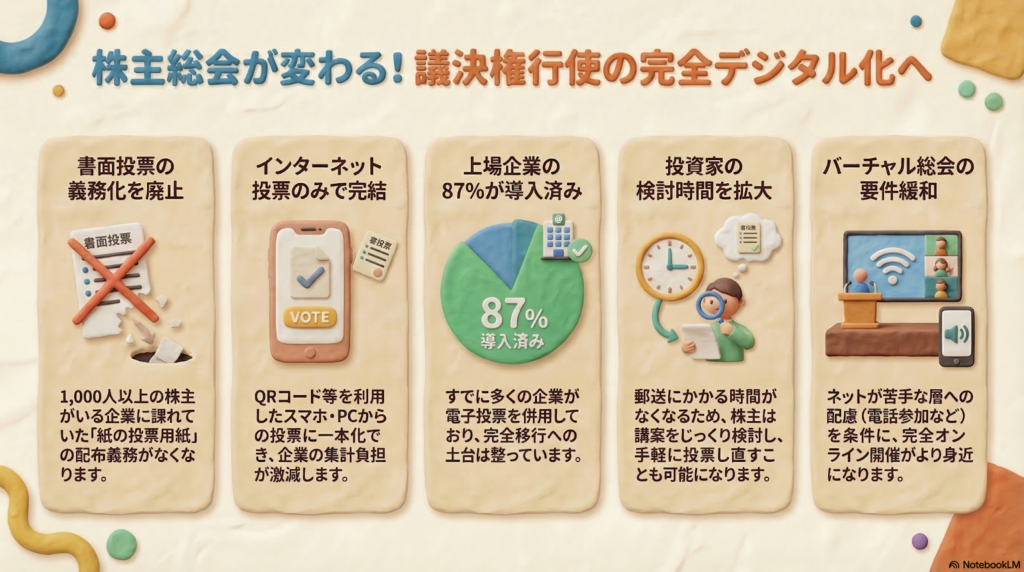

株主総会がスマホで完結?「紙の投票」廃止で変わる私たちの投資スタイル

株主総会の紙の投票義務が廃止へ。スマホやパソコンでの電子投票が中心の時代が来るよ。

ネットだけで完結する「バーチャル総会」も増えそう。忙しい人も参加しやすくなるね。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

これまでは株主総会の時期になると、家に大きな封筒が届き、中にあるハガキに丸をつけてポストに投函するのが当たり前の光景でした。しかし、法務省はこの「当たり前」を大きく変えようとしています。

この変化は、ただ手続きが楽になるだけではありません。あなたの1票が、企業の環境への取り組みや働き方を変える大きな力になります。「バスを待つ短い時間に、スマホで未来の社会へ意思表示をする」。そんな新しい投資スタイルがすぐそこまで来ているんだ。

紙のハガキがなくなる理由

現在、「会社法(かいしゃほう)」という法律では、株主が1000人以上いる大きな企業に対して、ネット投票だけでなく「紙のハガキ(書面投票)」の用意も義務付けています。政府はこの義務をなくし、インターネットのみでの投票を認めようと検討しています。

企業にとっては、ハガキの山を集計する膨大な手間や、手書きの読み取りミスを減らせるという大きなメリットがあります。デジタル化で運営がスマートになれば、その分、企業も本来の仕事に集中できるんだちゅい。

電子投票がもたらす時間のゆとり

電子投票が中心になると、私たち投資家が議案をじっくり考える時間が増えます。これまでの郵送だと、会社に届くまでの数日間を考えて早めにポストに入れなければなりませんでした。

電子投票なら郵送の時間がゼロになるので、締め切り直前までじっくり検討できます。一般社団法人信託協会のデータでは、2025年6月時点には上場企業の87%が電子投票を導入する見通しとなっています。一度投票した後でも、期間内ならスマホで簡単にやり直しができるのもデジタルの強みだね。

バーチャルオンリー総会へのハードル低下

会場をまったく設けない「完全オンライン(バーチャルオンリー)株主総会」を、より開催しやすくするルール作りも進んでいます。

これを行うには、会社の根本的なルールである「定款(ていかん)」を変更し、株主総会で3分の2以上の賛成を得る必要があります。その上で、次のような配慮が求められる方向です。

完全オンラインで開催できると定款に定めた上で、電話など代替の参加手段の設定を求める方向だ。

デジタルに不慣れな人への配慮

一方で、スマートフォンやパソコンの操作が苦手な方が、自分の意見を伝えられなくなる「デジタル格差」を心配する声もあります。

そのため、法務省の法制審議会では、パブリックコメント(広く一般の人から意見を募集する仕組みのことだよ)の手続きを行っています。みんなの意見をしっかり聞いた上で、慎重に最終的なルールを決めていく予定なんだ。

よくある疑問(FAQ)

Q1:スマホを持っていない人はどうなるの?

回答:スマホがない人でも、電話など別の手段で参加や投票ができるような仕組みがセットで検討されているから安心してね。

Q2:ネットでの投票は難しくない?

回答:最近は書類にあるQRコードをスマホで読み取るだけで、面倒なパスワードやIDを入力せずにすぐ投票できる仕組みが広がっていて、とっても簡単だよ。

Q3:いつからこのルールに変わるの?

回答:今は「中間試案」といって、これからのルール案をまとめている段階です。これから法律の細かい部分が決まっていくことになるよ。

これからの株主総会との付き合い方

技術の進化によって、私たちはどこにいても手軽に自分の意思を会社に伝えられるようになります。議決権という「1票」は、会社を応援したり、時には改善を求めたりするための大切な権利です。

これからの時代、あなたは今まで通りの紙で投票したいですか?それとも、手軽なスマホで自分の意思を伝えたいですか?デジタル化で新しくなる投資の形を、ボクと一緒に見守っていこう。

専門家としての一言

株主総会のデジタル化は、企業の経営監視(ガバナンス)の透明性を高める重要なステップです。また、専門家の視点では、将来の相続への備えとしても大きな意味があります。株主名簿や議決権行使が電子化されることで、万が一の際にも家族が「財産目録(遺産のリスト)」を作成しやすくなり、大切な権利の漏れを防ぐことにつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。