不動産

住宅ローン金利上昇への備えと老後リスクの処方箋

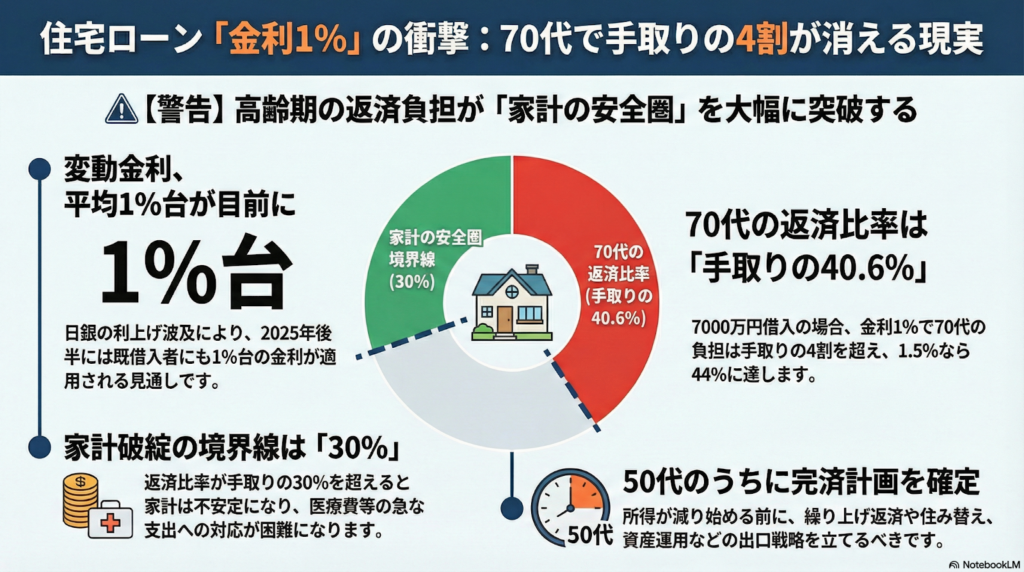

住宅ローン金利が1%を超えると、高齢世代の生活は手取り収入の4割を返済に奪われ、家計は破綻するヨ。 収入が激減する60代以降に多額の返済を残さないよう、現役時代から「いつまでに完済するか」という精密な計画を立て直すことが、老後の平穏を守るための絶対条件だね。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。司法書士と1級FPの知識をフル活用して、住宅ローン金利の上昇があなたの老後にどれほど深刻な影を落とすのか、そのリスクと対策を鋭く解説していくヨ。

金利1%の衝撃があなたを直撃する

最近、日銀の利上げニュースが増えてきたけれど、多くの人が「まだ0.数パーセントの話でしょ?」「自分には関係ない」と楽観視しているね。でも、その油断が命取りになるんだ。

変動金利が「1%」という大台に乗ることは、特に定年退職が見えてきた世代にとって、家計のバランスを根底から破壊する力を持っているヨ。現役時代は何とかなっていても、手取りが減る老後にこの金利上昇が直撃すれば、マイホームが「終の棲家」ではなく「借金の重荷」に変わってしまう。難解な数字に惑わされず、まずは自分の身に起きる現実として危機感を持ってほしいんだ。

変動金利1%時代がもたらす重すぎる現実

日銀が2025年末に追加利上げを行ったことで、主要銀行の変動金利は平均で1%台に突入する見通しだヨ。この「1%」という数字、現役の40代と、収入が限られる70代ではダメージの大きさが決定的に違うんだ。

実際に、2025年に都内の自宅を売却してローンを完済した60代男性は、「破綻は目に見えていた」と語っているヨ。返済開始当初は手取りの2割弱だった負担が、転職による減収で4割まで跳ね上がり、年金生活では到底払えない状況に追い込まれたんだ。

今の20代の中には「50年ローン」を組む人も増えているけれど、これは「70代まで借金を背負い続けるリスク」を標準装備しているようなものだね。金利上昇の局面では、この長期借入が最大の弱点になるという事実を、専門家として厳しく指摘しておくヨ。

収入の4割が消える高齢者世帯の罠

今の現役世代は、かつての世代よりもはるかに高いリスクを背負っているんだ。住宅価格の高騰で借入額そのものが膨らんでいるからだね。

足元の価格を参考に、40歳から35年ローンで7000万円を借りた場合の試算を見てみよう。 金利が1%に上がると、40代の時点での返済負担率は手取りの30.8%だけど、収入が下がる70代ではなんと「40.6%」にまで達してしまうんだ。

これを中学生でもわかるように例えるなら、「10個あったおにぎりのうち、これまでは2個を銀行にあげればよかったのに、おじいちゃんになったら4個も取られてしまう」ようなものだヨ。残った6個で、食費も薬代も電気代もすべて賄わなければならない。もし金利が2%まで上がれば、おにぎりの半分近く(47.7%)が消えてしまう計算だね。これが「老後破綻」の正体なんだ。

変動金利という「見えないリスク」の正体

現在、ローン利用者の約75%が変動金利を選んでいるけれど、金利上昇に対する認識は驚くほど甘いヨ。調査では「将来の金利は考えても仕方ない」という回答が約3割で最多となっているけれど、これは思考停止と言わざるを得ないね。

特に恐ろしいのが「5年ルール」の罠だヨ。返済額が5年間変わらないからといって安心するのは大きな間違いだね。

- 返済額の内訳で「利息」が膨らみ、本来減るはずの「元本」が全く減らなくなる。

- 金利が急上昇すれば、支払っている額が利息にすら足りない「未払利息」が発生する。

これは例えるなら「ベルトコンベアの上で必死に走っているけれど、床がそれ以上の速さで後ろに動いている」ような状態だヨ。走っている(払っている)つもりでも、借金のゴールには一歩も近づいていないんだ。 三井住友トラストの矢野氏も指摘するように、「将来の賃上げで負担が軽くなる」という過剰な期待は捨て、現実的な減収リスクを見据えるべきだヨ。

破綻を避けるための具体的な防衛策

破綻を避けるためのデッドラインは、手取り収入に対する返済比率「30%」だヨ(FP深野氏の見解)。これを超えるなら、今すぐ対策を打つ必要があるね。

- 計画的な繰り上げ返済 50代からは老後に返済を残さないことを最優先にしよう。ただし、生活費の半年から1年分は「余裕資金」として残すのが鉄則だヨ。老後資金計画が立たないまま無理に返済を急ぐと、今度は手元の現金が枯渇する「キャッシュレス破産」のリスクを招くから注意が必要だね。

- 出口戦略の策定 どうしても返済が困難な場合は、早めに以下の選択肢を検討しよう。

- 住み替え:自宅を売却してローンを完済し、身の丈に合った住まいに移る。

- リバースモーゲージ:毎月の支払いを利息のみにし、死後に自宅を売って元本を返す仕組み。ただし、長生きするほど利息負担が膨らむし、相続専門家として言わせてもらえば、子供に家を残せなくなる点はしっかり家族で話し合う必要があるヨ。

よくある疑問(FAQ)

Q: 今すぐ固定金利に切り替えるべき?

A: すでに市場金利が上がり始めている今、切り替え後の金利はかなり高くなっているヨ。まずは今の残高と期間を再確認し、切り替え後の返済額で家計が回るかシミュレーションすることが先決だね。

Q: 年金生活になってからでも繰り上げ返済は間に合う?

A: 収入が年金のみになってから大きな資金を動かすのは危険だヨ。所得が減り始める「前」に完済の目処を立てるのが、FPの視点から見た正解だね。

Q: リバースモーゲージって損をすることはないの?

A: 毎月の支払額は抑えられるけれど、最終的に家を失う借金であることに変わりはないヨ。金利上昇局面では支払う利息の総額が予想以上に膨らむリスクがあることを忘れないでね。

まとめ:未来の自分を守るための決断を

金利上昇は、もはや「いつか起きるかもしれないこと」ではなく、目の前にある現実だヨ。 「考えても仕方ない」と放置したツケは、あなたが最も弱っている70代の時に、容赦ない返済額となって回ってくるんだ。

今すぐ自分のローン契約書を取り出して、完済予定日を確認してごらん。 「あなたのローン、70歳になった時も今のままで本当に大丈夫かな?」

早めに対策を打てば、住み替えや資産運用の活用など、選べる選択肢はまだ残されているヨ。未来の自分を救えるのは、今のあなたの決断だけだね。

専門家としての一言(司法書士・1級FPの視点)

老後資金の確保とローン返済は、時間との戦いです。低金利時代に組まれた多額の借入は、金利上昇局面では牙を剥き、これまでの資産形成の努力を瞬時に無に帰す破壊力を持っています。可処分所得が減少する高齢期に備え、資産運用と負債圧縮の優先順位を冷静に判断し、早期に「出口戦略」を確定させることが、真の安心につながる唯一の道です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

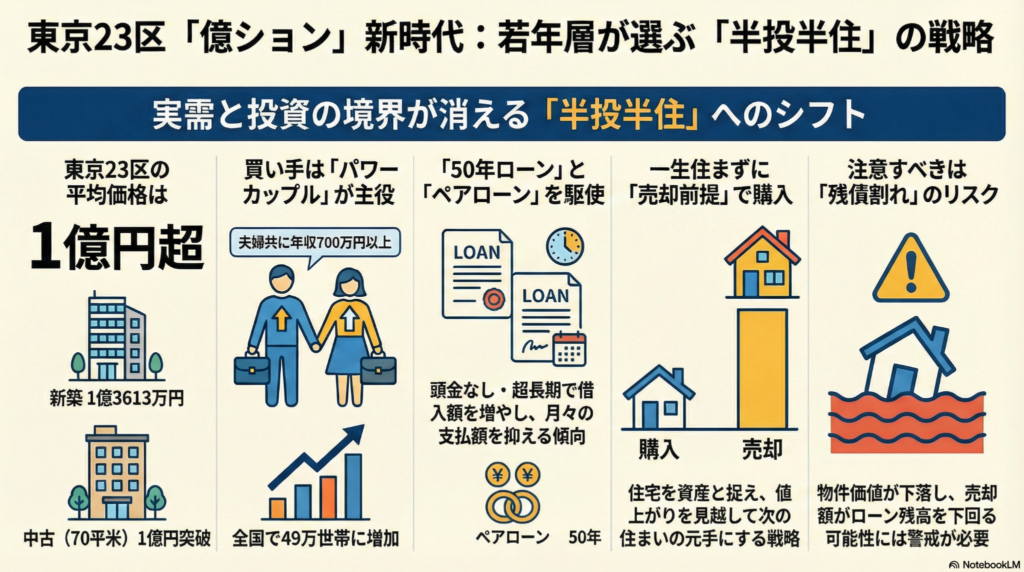

1億円マンションが当たり前?「住みながら投資」という新しい家の買い方

23区のマンションが1億円を超え、会社員が投資を兼ねて購入しています。 50年ローン等の登場により、頭金なしでの購入が広がっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京のマンションの値段を聞いて、ひっくり返りそうになったことはありませんか?「1億円なんて、一部のお金持ちだけの話でしょ?」と思うかもしれません。でも実は今、普通の会社員のみなさんが、当たり前のように「億」のマンションを買っているんです。

不動産経済研究所のデータによると、2023年の東京23区の新築マンション平均価格は、なんと1億3613万円という過去最高を記録しました。中古マンションでも平均が1億円を超えています。なぜ、自分たちと同じような会社員が、これほど高額な買い物をすることができるのでしょうか?その秘密を、ボクと一緒にのぞいてみましょう。

23区のマンション相場を押し上げる要因

マンションの値段がこれほど上がったのには、いくつかの理由があります。建物を作るための材料費が上がったり、売りに出される部屋の数が少なかったりすることも原因ですが、大きな理由は「パワーカップル」と呼ばれる人たちの増加です。

パワーカップルとは、夫婦それぞれが高いお給料(例えば年収700万円以上など)をもらっている世帯のことです。こうした世帯は全国で49万世帯にまで増えています。夫婦合わせれば世帯年収が1400万円や1800万円といった家庭も珍しくありません。こうした人たちが、便利で価値の下がりにくい都会のマンションを求めていることが、相場を力強く支えているのです。

超長期ローンとペアローンという選択肢

1億円を超える物件を買うために、多くの人が使っている仕組みがあります。それが、夫婦二人で力を合わせてお金を借りる「ペアローン」と、返す期間をうんと長くする「超長期ローン」です。

昔は35年で返すのが一般的でしたが、今は最長50年という長い時間をかけて返せるローンが登場しています。これを使えば、借りる金額が大きくても、毎月の支払額を低く抑えることができます。実際に購入を決めた方は、こんな風に考えています。

「日銀の利上げや金利上昇は気になるが、少額投資非課税制度(NISA)の株式運用などで年 3%ほどで回せるなら、たとえ金利 1%でも全額借りた方が良いと思った」(松山さん)

これは、銀行に払う利息よりも、投資で増えるお金の方が多いと計算しているからです。例えば「銀行に1円の利息を払っても、投資で3円の利益が出れば、差し引きで2円分おトクになる」という考え方ですね。そのため、あえて頭金を出さずに全額ローンで買う人も増えているんです。

自宅を資産として運用する半投半住の考え方

今の若い世代にとって、家は「一生そこで暮らす場所」だけではありません。「数年住んで、値上がりしたら売ればいい」という、投資のような考え方で家を買う人が増えています。これを、住む場所(実需)と投資の両方の面を持つことから「半投半住(はんとうはんじゅう)」と呼んだりします(ちゅいヨ!)。

「一生このローンを払い続ける」と気負うのではなく、価値が上がったタイミングで売却し、そのお金を次の住まいの資金にする。そんな軽やかな住み替えを前提にしているのが特徴です。

「ローンを50年間払い続けるつもりはなく、どこかで住み替えて現金化する予定」(山形さん)

このように、家を「資産」として賢く利用しようとする考え方が、今のブームの裏側にあるのですね。

よくある疑問(FAQ)

問:金利が上がっても大丈夫なの?

ぶん吉の答え:金利が上がると、将来返すお金が増えてしまうので心配ですよね。でも、今買っている人たちは、金利の上昇よりも「持っているお金を運用して増やす力」や「物件の値上がり」のほうが大きいと考えて判断しているようです。ただし、想定以上に金利が上がると計画が狂ってしまうので、余裕を持つことが大切ですよ。

問:もし将来、買った時より安くしか売れなかったらどうなるの?

ぶん吉の答え:これが一番怖いところです。売った時のお金がローンの残りより少なくなってしまうことを「残債割れ」と言います。例えば「1000円で買ったおもちゃを500円でしか売れなかったのに、友達にはまだ800円返さなきゃいけない」というような、借金だけが残る状態のことです。特に、人気のない場所の物件だとこのリスクが高くなるので、みなさんも「場所選び」がどれほど大事か、覚えておいてくださいね。

まとめ:これからの住まい探しに必要な視点

マンションは今、「雨風をしのぐ場所」から「お金を増やすための資産」へと、その役割を大きく変えています。1億円という数字に驚くだけでなく、その裏にある新しい仕組みや考え方を知ることが、これからの時代を生き抜くヒントになりそうです。

もしあなたが家を買うとしたら、それは家族とずっと過ごすための「一生の買い物」ですか?それとも、将来のステップアップのための「投資」として選びますか?自分たちのライフスタイルに合った答えを、ぜひ探してみてくださいね。

専門家としての一言(司法書士・1級FPの視点)

近年のマンション価格高騰を受け、資産価値を重視した購入戦略は非常に合理的であると言えます。しかし、超長期ローンやペアローンは借入総額が膨らみ、金利変動の影響を強く受けるため、慎重な出口戦略が欠かせません。将来的な市場の流動性や家族構成の変化、そして「残債割れ」のリスクを十分にシミュレーションすることが重要です。単なるブームに乗るのではなく、長期的な視点での資金計画と、資産としての客観的な評価を重視した物件選びを推奨いたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

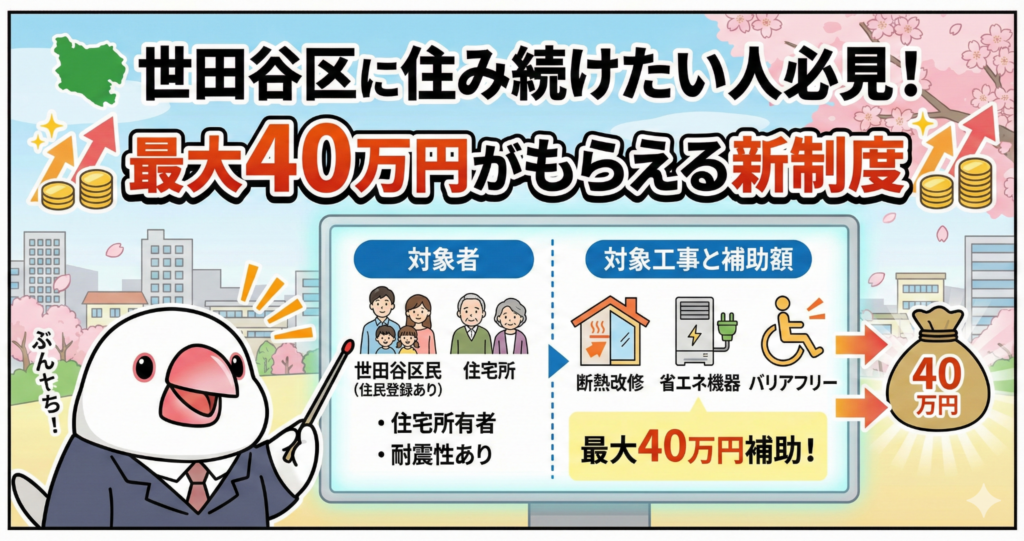

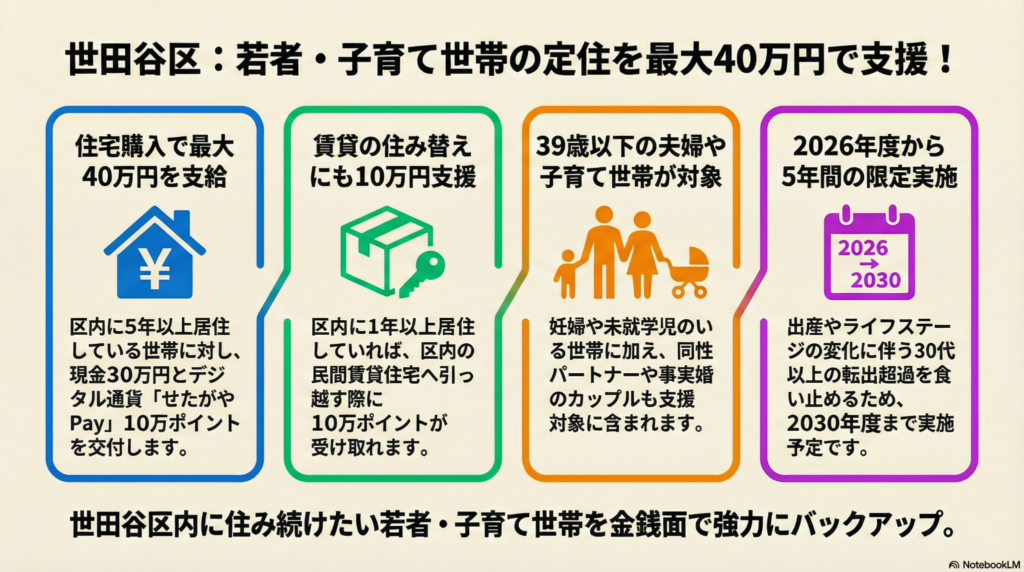

世田谷区に住み続けたい人必見!最大40万円がもらえる新制度

世田谷区が住宅購入に最大40万円、賃貸住み替えに10万円を支給。新制度が始動。 2026年度から5年間、39歳以下夫婦や未就学児がいる世帯を対象に実施します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

なぜ世田谷区でお金がもらえるの?

「住み慣れた世田谷区でずっと暮らしたいけれど、家賃も高いし、マイホームなんて夢のまた夢……」と諦めかけている方はいませんか?実は、住宅価格や家賃の高騰が原因で、子育て世代を中心に区外へ引っ越してしまう人が増えているんだ。

そこで世田谷区は、若い世代や子育て家族が「ずっと世田谷に住もう!」と思えるように、「定住応援事業」という新しい仕組みを始めることに決めたんだよ。中学生のみんなにもわかるように言うと、「世田谷での新しい生活を応援するためのお祝い金」がもらえる、とっても嬉しい制度なんだ。

家を買うなら「40万円」のチャンス!

世田谷区内でマイホームを購入しようと考えている人には、大きなサポートが用意されているよ。

- 支給額:現金30万円 + デジタル地域通貨「せたがやPay」10万ポイント(合計40万円分)

- 条件:世田谷区内に5年以上住んでいること

ボクたち司法書士やFPの視点で見ると、この「現金30万円」というのがすごく心強いんだ。家を買うときには、登記の手続きで司法書士に支払う報酬や、契約書の印紙代といった「諸費用」がどうしても現金で必要になるからね。

それに加えて、地元の商店街やスーパーで使える「せたがやPay」が10万ポイントももらえるなんて、新生活の家具や日用品を揃えるのに最高だと思わない?区内のお店を使いながら、新しい街に馴染んでいける工夫がされているんだね。

賃貸の住み替えでも「10万円」もらえる!

「今はまだ家を買うタイミングじゃないけれど、手狭になったから広い賃貸に引っ越したい」という人も安心してね。今回の制度は、民間の賃貸住宅への住み替えもバッチリ応援してくれるんだ。

- 支給額:「せたがやPay」10万ポイント

- 条件:世田谷区内に1年以上住んでいること

住宅購入の補助金は他の自治体でもたまにあるけれど、賃貸の住み替えにまで10万円分もの支援が出るのは全国的にも珍しいんだよ。賃貸派の家族にとっても、世田谷に住み続けるための大きな後押しになる、すごく親切な制度だよね。

誰が対象になるの?(幅広い家族のカタチを応援)

この制度は、これからの世田谷を支える若い世代や、子育て真っ盛りの世帯を広く対象にしているんだ。

- 夫婦のどちらかが39歳以下の世帯

- 妊婦さんや未就学児がいる世帯

- 同性パートナーや事実婚の世帯も対象

世田谷区はもともと「パートナーシップ宣誓制度」でも全国の先駆けだったけれど、今回の制度でも同性パートナーや事実婚の世帯を等しく応援しているんだ。多様な家族のカタチを大切にする世田谷区らしい、とてもポジティブな姿勢だとボクは思うよ。

世田谷区がこの制度を始める理由

なぜ世田谷区がここまで手厚い支援を始めるのか、その裏側にはちょっと切ないデータがあるんだ。

世田谷区には15歳から29歳までの若い世代はたくさん引っ越してくるけれど、いざ結婚や出産、子育てが始まる30歳以上の世代と、その子供である4歳以下の世代になると、区外へ出ていってしまう人が多いのが現状なんだ。

保坂区長は記者会見で、こんな風に話しているよ。

「ライフステージに合った住まいを区内で確保しやすくしていく」

せっかく世田谷を好きになって住み始めたのに、ライフステージが変わるタイミングで離れざるを得ないのはもったいないよね。そんな状況を変えて、みんなにずっと居てほしいという願いが込められているんだね(ちゅいヨ!)。

結び:未来の世田谷ライフに向けて

この「定住応援事業」は、2026年度から2030年度までの5年間にわたって実施される予定だよ。

実施までまだ少し時間があるから、今すぐ引っ越す予定がない人も、数年後のライフプランをじっくり考えるチャンスだね。世田谷に住み続けたいと願う家族にとって、この制度は「世田谷での未来」を描くための大きな希望になるはずだよ。

あなたは、この制度があれば世田谷に住み続けたいと思いますか?

専門家としての一言(司法書士・1級FPの視点)

住宅の購入や賃貸の住み替えは、人生における最大級のイベントであり、将来の資産形成に直結する重要な決断です。こうした自治体の補助金制度を賢く活用することで、浮いた資金を将来の教育費や老後の蓄えに回すことも可能になります。2026年の開始に向けて、制度の詳細は今後さらに具体化されていきます。今のうちから家族で長期的なライフプランを話し合い、情報を集めておくことが、賢い住宅取得への第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

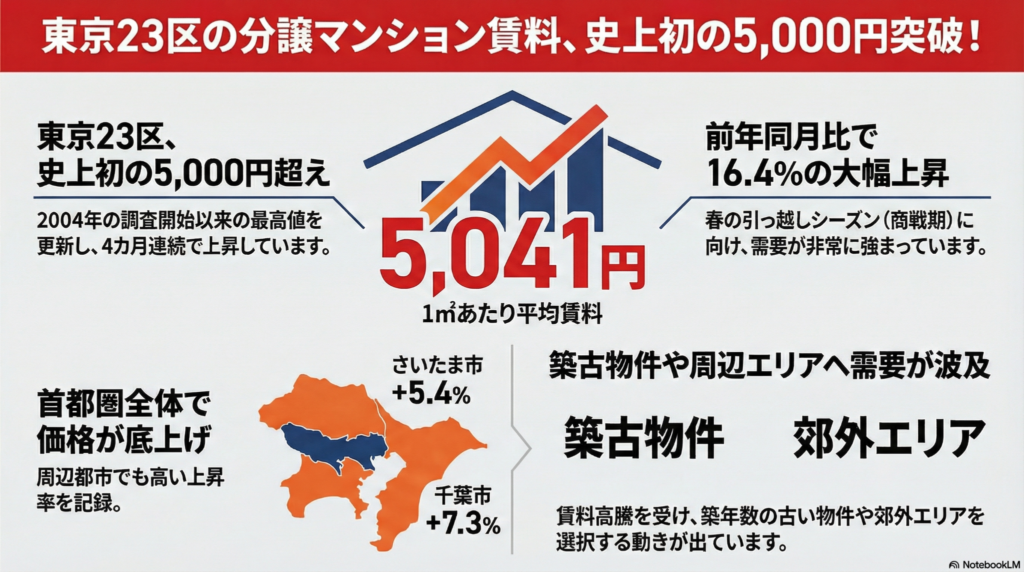

東京23区の家賃が過去最高に!?「賃貸市場」最新トレンド

東京23区の分譲マンション賃料が1平米5000円を突破し、統計開始以来の最高値を更新。

春の需要増で家賃が高騰しており、築古物件や郊外エリアへ検討を広げる人が増えています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

いよいよ本格的な引っ越しシーズンですね!新しい生活にワクワクしている方も多いはず。でも、今、東京で部屋を探そうとしている人たちの間で、ある「驚きのニュース」が話題になっているんです。

なんと、東京23区のマンション家賃が、これまで誰も見たことがないような高い数字を記録しました。「家賃なんてどこも同じでしょ?」と思っていると、予算オーバーでびっくりしてしまうかもしれません。今の賃貸市場で何が起きているのか、一緒に見ていきましょう!

ついに「5,000円の壁」を突破!過去最高の賃料水準

不動産調査会社の東京カンテイが発表したデータによると、2026年1月の東京23区の分譲マンション賃料(部屋の持ち主が貸し出している家賃)は、前の月よりも1.8%高くなりました。

注目すべきは、1メートル四方の広さあたりの値段が5,041円になったことです。この「1メートル四方あたり5,000円」というラインを超えたのは、調査が始まった2004年1月以来、初めてのことなんです。

ちなみにこの調査は、ひとり暮らし用のとても小さな部屋(30平方メートル未満)や、お店・事務所として使う場所を除いた、主に「家族で住むための部屋」を対象にしています。そんな家族向けの部屋の家賃が、20年間の歴史の中で一番高い水準になったというのは、本当にとんでもないニュースだと言える(ちゅい!)んだよ。

1年で16%も上昇!?加速する家賃の爆上がり

さらに驚くことに、去年の同じ時期と比べると、家賃は16.4%も上昇しています。

これを身近なものに例えると、昨日まで100円で買えていたお菓子が、急に116円に値上がりしたようなものです。そう考えると、家賃の上がり方がどれだけ急激かイメージしやすいよね?

なぜこんなに上がっているのか、専門家はこう分析しています。

賃料上昇で築古物件や周辺エリアを選ぶ人が出てきている(東京カンテイ・高橋雅之上席主任研究員)

今の時期は、会社での異動や学校への入学などで「どうしても部屋を借りなきゃいけない人」が一年で一番多いシーズンです。借りたい人がたくさんいるから、家賃の設定もどんどん強気になっているというわけです。

賢い消費者の選択?「郊外」と「築古」へのシフト

「東京23区の家賃はもう高すぎて無理!」と感じる人が増えた結果、探し方の条件を広げる動きが出ています。便利な都会にこだわらず、少し離れた「郊外」の街や、築年数の経った「古い物件」に目を向ける賢い選択です(ちゅいヨ!)。

実際に、1メートル四方の広さあたりの家賃を、他のエリアと比較してみましょう。

- 首都圏全体(1都3県):4,013円

- 横浜市:2,935円

- さいたま市:2,668円

- 千葉市:2,221円

東京23区の5,041円と比べると、千葉市やさいたま市は半分くらいの値段で済むことがわかります。「家賃が高いからと諦める」のではなく、「場所や築年数の条件を広げて、自分に合った部屋を探す」という柔軟な考え方が、これからのトレンドになりそうです。

よくある疑問(FAQ)

Q1:なぜ分譲マンションの家賃がこんなに上がっているのですか?

- A:春の引っ越しシーズンに向けて需要が非常に強まっていることが大きな理由です。また、設備の整った質の高い分譲マンションを借りたいというニーズに対し、貸す側も強気の家賃設定を行っていることが影響しています。

Q2:東京以外でも家賃は上がっているのでしょうか?

- A:はい、東京以外でも上昇傾向が見られます。首都圏全体では前の月より2.2%上がっています。主要都市で見ると、さいたま市(5.4%高)や千葉市(7.3%高)など、周辺エリアでも家賃は上昇しています。

まとめと未来への問いかけ

今回は、東京23区の家賃が歴史上初めて「1メートル四方あたり5,000円」を超えたというニュースをお伝えしました。家賃が高騰する中で、多くの人が「築年数が古くても広い部屋」や「都心から離れても家賃が安い郊外」へと探し場所を広げています。

家は毎日を過ごす大切な場所。あなたは、家賃が高くなっても都会の便利さを取りますか?それとも、少し都心から離れても、家賃を抑えて広さや安さを取りますか?

専門家としての一言(司法書士・1級FPの視点)

家賃は家計の中でも非常に大きな割合を占める「固定費」です。一度契約すると長期間にわたって支出が確定するため、現在の賃料上昇局面では、住居費が年収に見合っているかをこれまで以上に慎重に検討する必要があります。

過度な住居費の負担は、将来に向けた資産形成や予備資金の積み立てを圧迫しかねません。目先の利便性だけでなく、10年後、20年後のライフプランを視野に入れ、郊外や築古物件といった選択肢も含めた「持続可能な住まい選び」を心がけることが大切です。最新の市場データを活用し、冷静な判断を行ってください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

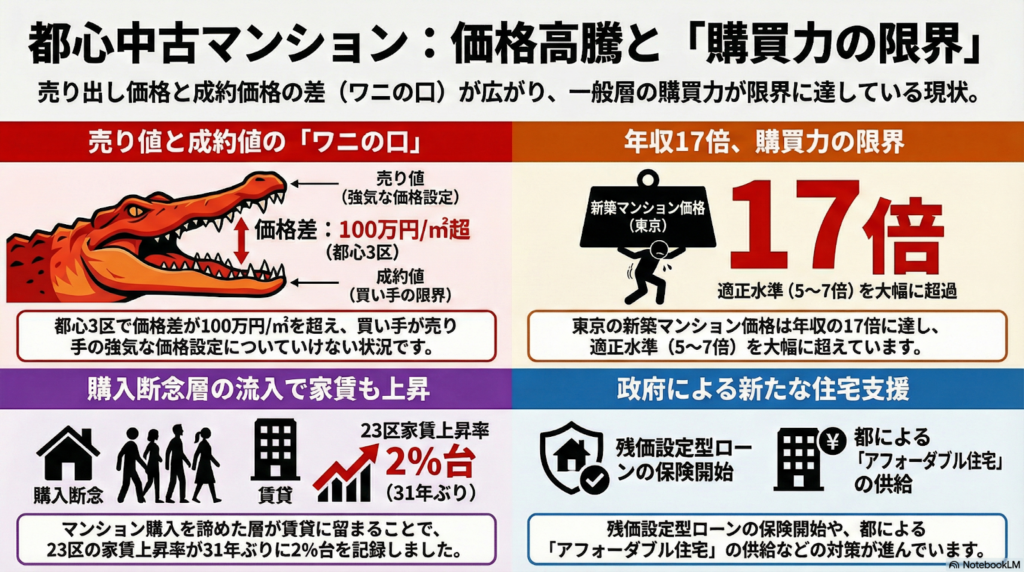

都心マンション価格に異変?「ワニの口」が教える不動産バブルの境界線

都心マンションは「売り手の希望」と「実際の成約価格」の差が過去最大級に開いています。 パワーカップルでも手が届かない限界。買えない人が増えて、今後は賃料も上がります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「いつかは自分も都心のステキなマンションで暮らしたい」と、高い枝の上から街を見渡すように夢を描いてきた人たちが、今、絶望的な状況に直面しています。最近の都心マンションの価格高騰は、もはや普通の会社員には手の届かない、雲の上の話になってしまいました。

でもね、今その市場で「おかしな現象」が起きていることに気づいていますか?実は、売りたい人が提示する強気な価格と、実際に買える人が支払える価格の間に、埋めようのない大きな溝……専門用語でいう「乖離(かいり)」というズレが生まれ始めているんです。

パクリと開いた「ワニの口」の正体

不動産市場では今、売り出し価格と成約価格の差が、まるでワニが大きく口を開けたような形(ワニの口)で広がっています。

データを見ると、千代田・中央・港の都心3区では、2025年12月にこの価格差が1平方メートルあたり100万円を超えました。売りたい人は「もっと高く売れるはずだ」と期待を膨らませていますが、買いたい人の財布はもう限界です。この状況について、専門的なニュースではこう指摘されています。

売り出し価格と成約価格の差が「ワニの口」のように開く状況は、投資目的ではなく自ら居住するために買う実需層の購買力が限界に近づきつつある状況を映す。

ここで言う「実需層(じつじゅそう)」とは、投資ではなく、自分や家族が実際に住むために家を探している人たちのことです。つまり、ふつうに暮らしたい人たちの手が全く届かないところまで、価格が跳ね上がってしまったということですね。

年収の17倍という「高すぎる壁」

これまで市場を支えてきたのは、共働きで高収入の「パワーカップル」でした。しかし、その彼らですら、もう「この枝には止まれない」と悲鳴を上げています。

一般的に、マンションを買うときの目安は年収の5倍から7倍程度と言われています。ところが2024年のデータでは、東京都のマンション価格は平均年収の17倍にまで達しました。どんなに一生懸命羽ばたいても、届かない高さまで価格が上がってしまったのです。

背景には、住むためではなく「値上がり」を狙った投資マネーの影響があります。築5年以内のマンションがすぐに転売される割合(短期転売率)は、2024年の2.29%から2025年には2.49%に上昇しました。家が「生活の場」ではなく「マネーゲームの道具」になっている側面が強まっているのです。

「買えないなら賃貸」が招く悲劇(ちゅい!)

家が買えなくなったとき、人々はどうするでしょうか。答えは「賃貸に住み続ける」です。でも、この動きが今度は賃貸市場にも「ワニの口」を作り出しています。

2025年12月のデータでは、23区内の賃貸マンションの掲載賃料が前年同月比で14.2%も上昇しました。ところが、実際に借りる人が問い合わせた際の賃料(反響賃料)の上昇は2.3%にとどまっています。ここでも「貸したい側の希望」と「借りたい人の現実」がパクリと開いているのです。

さらに、総務省の調査では民営家賃が31年ぶりに2%台の上昇(2025年12月に2.0%、2026年1月には2.1%)を記録しました。「高すぎて買えないから、賃貸で我慢しよう」という選択が、皮肉にも賃貸価格をさらに押し上げ、私たちの生活を圧迫し始めているのです。

なぜ、それでも価格は下がらないの?

「これだけ価格差が開いているなら、すぐに暴落するのでは?」と思うかもしれません。しかし、現実はそう単純ではありません。

理由の一つは、マンションを作るための「建築コスト」の爆上がりです。人件費や資材価格が高騰しており、安く建てることが物理的に難しくなっています。また、都心には新しいマンションを建てるための土地がもうほとんどありません。

こうした状況を受け、国や自治体も「住宅難民」を出さないための対策を始めています。

- 「残クレ型(残価設定型)」住宅ローン:将来の売却価値を差し引いて、月々の支払いを抑える新しいローンの仕組み。

- 東京都の「アフォーダブル住宅」:官民ファンドを使って、働く人たちが借りやすい手ごろな家賃の住宅を増やす試み。

これらは、もはや普通には家が買えなくなった時代の、ギリギリの対策とも言えるでしょう。

ぶん吉の「教えて不動産のギモン」

質問1:都心のマンション価格はこれから下がりますか?

回答:売り出し価格と成約価格の差が広がっているため、上昇の勢いは弱まるでしょう。ただし、建てるためのコスト(人件費や材料費)が高いままなので、一気に安くなる「暴落」は起きにくい状況です。

質問2:賃貸の家賃はこれからも上がり続けますか?

回答:残念ながら、都心部を中心に家賃が上がりやすい状況は続いています。マンション購入を諦めた人たちが賃貸市場に留まり続けるため、需要が減らないからです。

質問3:国は何か対策をしてくれないのですか?

回答:国は「残価設定型ローン」を使いやすくする仕組みを作ったり、東京都が「アフォーダブル住宅」という手ごろな価格の住宅を供給したりと、対策に乗り出しています。

まとめ:自分らしい「巣」の形を見つけるために

今の不動産市場は、住むための場所を求める気持ちを超えて、お金儲けの道具としての側面が強くなりすぎています。大きく開いた「ワニの口」は、今の価格がとても不自然であることを私たちに教えてくれています。

住宅は人生で最大の買い物ですが、今はその常識が通用しない時代かもしれません。

あなたなら、この「ワニの口」が閉じるのを待ちますか?それとも、今の場所にとらわれない、あなただけの新しい道を探しますか?

専門家としての一言(司法書士・1級FPの視点)

不動産価格の高騰は、単に「家が買えるかどうか」という個人の問題に留まりません。資産価値の上昇は、将来の相続における評価額を押し上げ、思わぬ相続税負担や資産格差の拡大を招くリスクを秘めています。今の異常な市場環境においては、目先の物件情報だけでなく、税制の動向や長期的な人生設計、そして次世代への資産承継までを見据えた、より高度で慎重な判断が不可欠です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

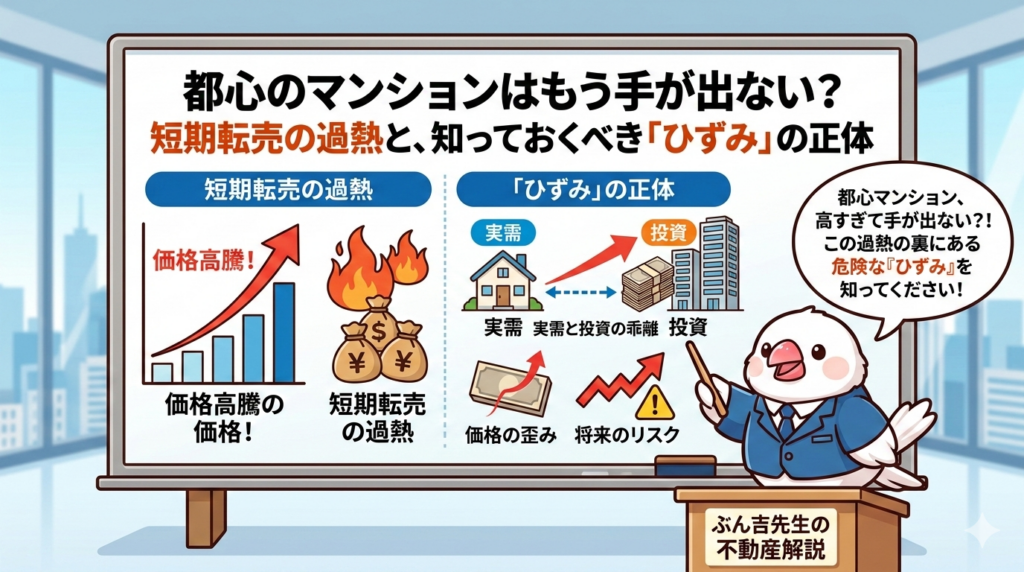

都心のマンションはもう手が出ない?短期転売の過熱と、知っておくべき「ひずみ」の正体

都心のマンションは転売で値上がりしすぎて、今は売れ残りも増えている状況です。千代田区などでは転売禁止の動きもあり、無理な価格設定には注意が必要な時期です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京のマンション価格が信じられないほど上がっているというニュースをよく耳にしませんか?「普通の会社員にはもう一生買えないのでは?」と不安になるほどですが、実はこの異常な値上がりの裏側には、ある特別な動きが隠れています。

それは、買ったばかりのマンションをすぐに売りに出して利益を得ようとする「短期転売」という現象です。特に都心の便利な場所では、この転売が繰り返されることで、価格が建物の本来の実力以上に跳ね上がっている可能性があるのです。

都心の中心部で起きている「転売」の集中

この短期転売は、東京の中でも特定のエリアに激しく集中しています。不動産調査会社の東京カンテイによると、マンションが建てられてから5年以内に売りに出される割合(転売率)は、2025年の予測で東京23区平均が2.49%でした。

ところが、都心の中心部ではその数字が跳ね上がります。

- 千代田区:4.92%

- 中央区:4.66%

- 港区:4.57%

これらの地域では、23区平均の2倍近い割合で「5年以内の転売」が行われています。さらに国土交通省の調査(2024年1〜6月)では、23区内の取引のうち「取得後わずか1年以内」で転売された物件が9.3%にものぼることが分かりました。都心の人気物件が、住むためではなく、まるで転売の「道具」のように扱われている現実が見えてきます。

買った時より「2倍」で売る強気な価格設定

驚くべきは、その売り出し価格の強気さです。東京23区全体で見ても、転売時の価格は新築時より平均で6割も高くなっています。

さらに中央区や港区といったエリアでは、なんと「新築時の2倍」という驚きの価格で売り出されているケースも珍しくありません。東京カンテイの高橋雅之氏は、こうした一部の極端な高額転売が、周囲のマンション相場全体を無理やり押し上げてしまう(オーバーヒートさせる)ことを懸念しています(ちゅい!)。

「普通の人が住めない街」への危機感

こうした異常な事態に、行政もついに動き始めました。特に千代田区は、投資目的の売買ばかりが続くと、実際にそこで暮らす人がいなくなり、街の活気が失われてしまうと強く危惧しています。

そこで千代田区は、新築マンションを販売する会社に対して「5年間は転売を禁止する」というルール(特約)を設けるよう求めました。樋口区長は、今の状況について次のように述べています。

「このままでは普通の人が住めない街になってしまう」

街が単なる投資の対象になってしまい、そこで生活するはずの人たちが追い出されている現状への、悲痛な叫びとも言える言葉です。

数字に現れ始めた「売れ残り」のサイン

しかし、どこまでも価格が上がり続けるわけではありません。最近のデータを見ると、市場にはっきりと「ひずみ」が出始めています。このひずみとは、「投資で儲けたい売り手の期待」と「実際に住みたい買い手の限界」がぶつかって起きているズレのことです。

東日本不動産流通機構(レインズ)のデータ(2026年1月)では、都心3区でこれほど大きな差が出ています。

- 売り手の希望価格:1平方メートルあたり334万円

- 実際の成約価格:1平方メートルあたり255万円

売りたい人が掲げる理想の価格に対し、実際に売れた価格は80万円近くも低いのです。その結果、都心6区のマンション在庫数は4260戸と過去最高水準に達しました。ニッセイ基礎研究所の吉田資氏は「値上がりについていけない層が出てきている」と分析しており、実際に値下げを始める物件も増えています。

よくある疑問(FAQ)

- 質問:なぜ短期転売は都心ばかりで起きるのですか?

回答:東京カンテイの専門家も指摘するように、都心の人気エリアは注目度が高く「高くても売れる」という期待があるため、局所的に投資目的の売買が集中しやすいからです(ちゅいっ)。

- 質問:転売禁止のルールができると、価格は下がりますか?

回答:5年間の転売禁止などが広がれば、短期間で利益を出そうとする「転売目的の買い手」が減ります。そうなれば、無理やり吊り上げられていた相場が落ち着くきっかけになる可能性があります。

- 質問:今、都心のマンションを買うのは危険ですか?

回答:売り手の希望と実際の成約価格に大きな開きがあり、売れ残りの在庫も過去最高です。ニッセイ基礎研究所の指摘通り、買い手の限界が来ているため、単なる値上がり期待で買うのは非常にリスクが高い時期だと言えます。

これからのマンション選びに大切なこと

都心のマンション市場は、一部の転売によって価格が膨らみ、実態とかけ離れた状態になりつつあります。しかし、在庫の激増や成約価格との大きな差を見れば、その勢いも限界に近づいていることが分かります。

単に「これからも値上がりしそうだから」という雰囲気だけで判断するのは禁物です。市場に起きているひずみに注目し、冷静に状況を見極めることが何より大切です。

あなたは、このまま価格が上がり続けると思いますか?それとも、もう限界が来ていると思いますか?

専門家としての一言(司法書士・1級FPの視点)

不動産を購入する際は、将来の売却益などの資産価値だけでなく、その価格が自身のライフプランや収入に見合っているかを冷静に判断してください。現在は売り出し価格と実際の成約価格に大きな乖離が見られ、実需(住むための需要)に基づかない価格設定も多く見受けられます。周辺の成約事例を精査し、冷静に価格の妥当性を見極めることが重要です。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

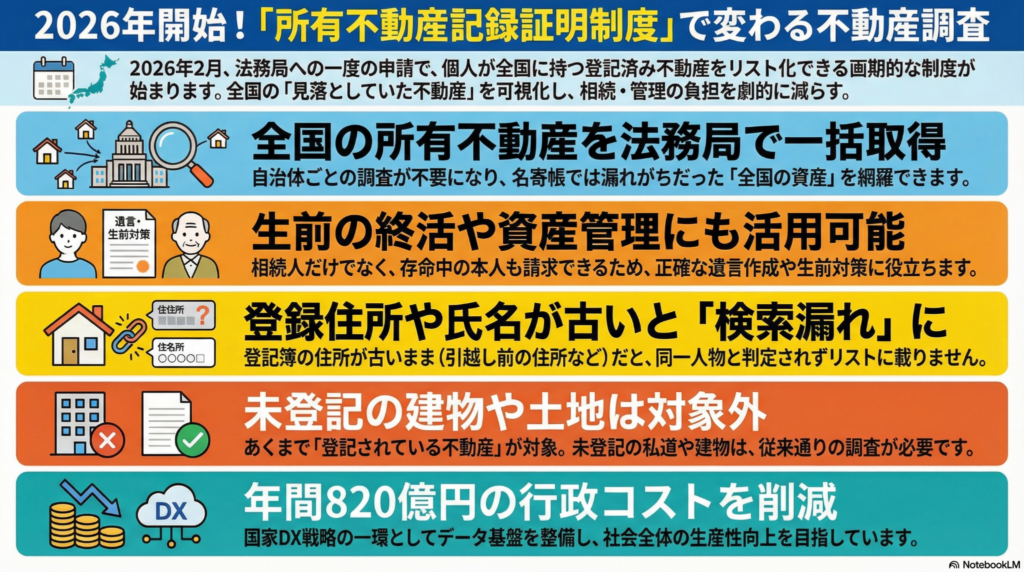

「実家の場所がわからない」は過去の話。2026年、全国の不動産を一括検索できる神制度が降臨!

2026年から、亡くなった人の全国の不動産を法務局で一度にリスト化できるようになります。 ただし、昔の住所のまま放置しているとリストに載らず見逃してしまう重大な注意点もあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「親が亡くなったけれど、どこに不動産を持っていたか見当もつかない」「昔、どこかの原野を買ったという噂を聞いたけれど、手がかりが何もない……」というお悩み、実は非常に多いんです。これまでは、親の不動産を調べるのは、まるで広大な森の中で一本の小枝を探すような、気の遠くなる作業でした。

そんな「相続迷子」を救う強力な助っ人が、2026年2月2日にスタートする「所有不動産記録証明制度」です。この制度が私たちの暮らしをどう変えるのか、空を飛ぶ鳥のような広い視点でわかりやすく解説しますね。

全国どこでも、ひとつの窓口で。面倒な「宝探し」が終わる日

これまでの相続調査は、まさに「足と時間」を削る作業でした。 市町村ごとの「名寄帳(なよせちょう)」はその自治体内の不動産しかわからず、固定資産税の通知書には税金がかからない私道や山林が載らないという弱点がありました。権利証が見つからなければ、もうお手上げだったのです。

しかし、この新制度なら法務局という一つの窓口へ申請するだけで、全国にある「その人名義の不動産」を網羅したリストが手に入ります。

これは、2024年4月に始まった「相続登記の義務化」とセットで考えるべき「最後の一手」です。2024年の改革が「登記を義務付ける(=やらなければならない)」ものだとしたら、2026年の新制度は「登記すべきものを教えてくれる(=助けてくれる)」もの。これによって、何日もかけて全国の役所を調べる必要がなくなり、羽根を伸ばしてゆったり休める時間が増えるはずです。

法務省はこの制度の目的について、次のように説明しています。

相続登記の申請の義務化に伴い、相続人において被相続人名義の不動産を把握しやすくすることで、相続登記の申請に当たっての当事者の手続的負担を軽減するとともに登記漏れを防止する観点から、登記官において、特定の被相続人が所有権の登記名義人として記録されている不動産を一覧的にリスト化し証明する制度を新設する

相続だけじゃない!自分の財産整理や「終活」に使える強力な味方

この制度の素晴らしいところは、相続が起きた後だけでなく、皆さんが元気に飛び回っている「今」も使えるという点です。

証明書を請求できるのは相続人だけではありません。名義人本人や法人も利用可能です。自分の持っている不動産をすべて洗い出して、正確な遺言書を作ったり、生前対策を立てたりする際の強力な武器になります。

自分の財産情報をきれいに整理しておくことは、専門用語で「データハイジーン(データの衛生管理)」と呼ばれます。巣の中を掃除するように情報を最新に保つことで、将来の「所有者不明土地」を防ぐという、社会全体への大きな貢献にもつながるのですよ。

最大の弱点。登記簿が「古い住所」のままだと「無視」される!?

さて、ここで鋭いクチバシでつつくように、厳しい注意点もお伝えします。この便利な制度には、知っておかないと怖い「落とし穴」があるのです(ちゅいヨ!)。

このシステムは、申請時の「氏名・住所」と、登記簿の情報が「完全に一致」しないと検索に引っかかりません。

たとえば、何度も引っ越しをしたのに登記簿の住所が昔のままだった場合、今の住所で検索しても「該当なし」となってしまうリスクがあります。また、東京司法書士会などの専門家からは、漢字の「正字・俗字」の違いによって不一致と判定されたり、同姓同名の別人が混ざってしまったりする精度の問題も懸念されています。

だからこそ、2026年4月に始まる「住所・氏名変更登記の義務化」を他人事だと思わず、自分の登記を今の正しい情報に更新しておくことが、この制度を100%使いこなすための絶対条件なのです。

リストに載らない不動産。未登記の建物や山林には要注意

もう一つ、忘れてはいけないのが「登記がないものは魔法でも見えない」という点です。

この制度はあくまで法務局の「登記簿」にあるデータを取り出す仕組みです。そのため、建てたけれど登記をしていない「未登記建物」や、そもそも登記自体がされていない一部の山林、私道などは、このリストには載ってきません。

新制度は非常に便利ですが、決して万能な「魔法の杖」ではありません。リストに載っていないからといって油断せず、未登記の不動産がありそうな場合は、これまで通り現地の調査など別の方法で確認する必要があることを覚えておいてくださいね。

1枚の証明書が救う820億円。国のDX(デジタルトランスフォーメーション)

この制度は、私たちの利便性だけでなく、日本という国全体の形を変える「デジタル革命」の一部でもあります。

デジタル庁が進める「ベース・レジストリ(社会の基盤となる正確なデータ)」構想において、不動産登記は最も重要な情報の一つです。行政機関同士でこのデータがスムーズに共有されるようになれば、社会はもっと効率的になります。

具体的なインパクトは驚くべきものです。現在、農業委員会などが「農地台帳」や「林地台帳」の情報を手作業で更新・管理するのには、年間約820億円もの膨大な行政コストがかかっているという試算があります。登記データがデジタルで連携されるようになれば、こうした税金の無駄遣いも劇的に減らせる可能性があるのです。

私たちが手続きを便利に行うことが、実は日本全体の無駄をなくすことにつながっているのですね。

まとめ:未来への一歩と私たちにできること

2026年に始まる「所有不動産記録証明制度」は、不動産調査の苦労を過去のものにする、待ちに待った仕組みです。

一方で、住所変更を怠っているとせっかくの財産を見逃してしまうという限界もあります。制度のメリットと弱点を正しく理解して、賢く使うことが大切です。

「あなたは、自分の不動産情報が最新になっているか自信がありますか?」 未来の家族を迷子にさせないために、今から準備を始めてみましょう(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

この新制度は不動産把握の精度を飛躍的に高めますが、登記簿の住所や氏名が現在の情報と異なっていると、せっかくの機能が十分に発揮されません。2026年の制度開始を待つだけでなく、今のうちからご自身やご家族の登記状況を確認し、必要であれば早めに住所変更登記を行っておくことを強くお勧めいたします。正確な登記こそが、将来の確実な財産承継の第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

負動産の処分を国がスピードアップ!「随意契約」で土地の売却がもっと身近になる話

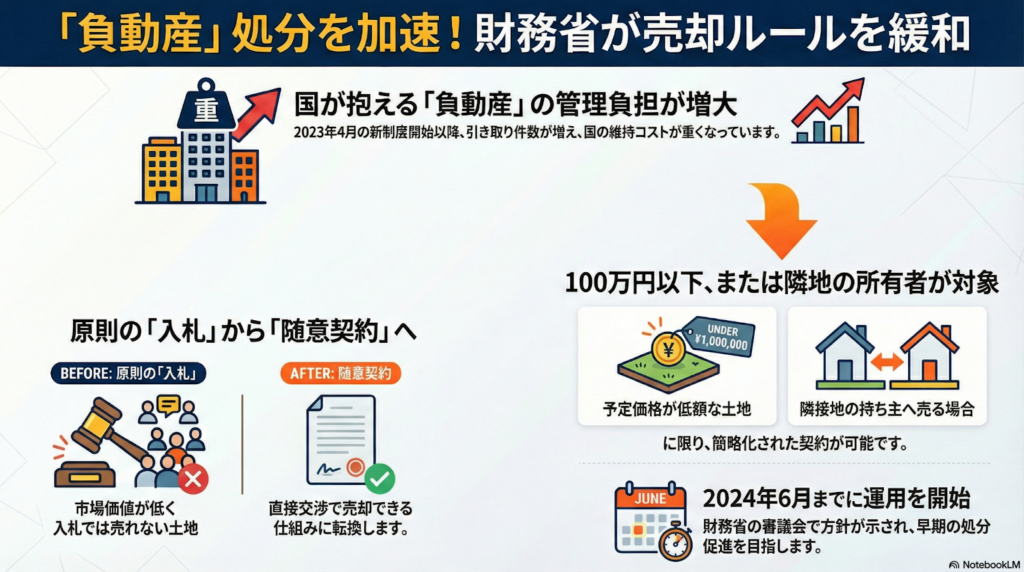

財務省は国が持つ売れにくい土地を、入札なしで直接売れるようルールを変えました。

100万円以下の土地や隣の人への売却が、6月までにスムーズに行えるようになります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「負動産(ふどうさん)」という言葉を聞いたことがありますか。これは、持っているだけで税金や草刈りなどの管理費がかかり、売りたくても買い手が見つからない、持ち主にとってお荷物になってしまった土地のことです。

実は2023年4月から、こうした土地を国が引き取る制度が始まり、国に返される土地がどんどん増えています。その結果、今度は国が管理しなければならない土地がたまりすぎてしまい、国の負担がとても重くなっているのです。そこで、引き取った土地を眠らせずにすぐ次の誰かに使ってもらえるよう、国は売却のルールを新しくすることに決めました。

これまでのルールの壁

これまでは、国が持っている土地を民間に売る場合「一般競争入札」という方法が原則でした。これは、買いたい人をたくさん集めてオークションを行い、一番高い値段をつけた人が買えるという仕組みです。公平に売るためには大切なルールなのですが、ここに大きな理想と現実のギャップがありました。

そもそも負動産と呼ばれるような価値の低い土地は、オークションを開いても誰も買いに来てくれません。その結果、土地はいつまでも売れ残り、国がずっと管理費を払い続けなければならないという悪循環に陥っていたのです。

国有地の処分は一般競争入札による売却が原則だが、引き取った土地の市場価値が低く売却実績がない。

このように、公平さを重視しすぎたせいで、せっかく国が引き取った土地が誰にも使われないまま放置されていたのですね。

これからは相談してすぐ買える仕組みに

そこで新しく導入されるのが「随意契約(ずいいけいやく)」という仕組みです。難しい言葉に聞こえますが、これは「オークションを通さずに、国と相談して直接買う約束をすること」だと考えてください(ちゅいヨ!)。

この便利な新しい仕組みが使えるのは、主に2つのケースです。一つは、その土地の予定価格が100万円以下という低価格な場合です。もう一つは、その土地のすぐ隣に住んでいる人が「自分の敷地を広げたい」などの理由で買いたいと言ってくれた場合です。これまでは隣の人であってもオークションに参加しなければ買えませんでしたが、これからは国と直接話し合ってスムーズに購入できるようになります。

この変更によって、管理に困って国に返された土地が、必要としている人の手に早く渡るようになります。空き地のまま放置されるよりも、誰かが庭や駐車場として活用してくれるほうが、街にとっても活気が出てプラスになりますよね。

よくある疑問(FAQ)

Q.なぜ国は急いで土地を売りたいの?

国が土地を持ち続けるのには、見回りや清掃などの管理費用として、みなさんの大切な税金が使われているからです。土地の数が増えすぎて管理の負担が限界に近づいているため、早く民間の人に有効活用してもらい、そこから新しく税金を納めてもらうほうが、国全体にとって良いことなのです。

Q.誰でも簡単に買えるようになるの?

基本的には条件に合えば購入を検討できますが、今回の「直接買える」というルールは、あくまで価格が安い場合や隣に住んでいる場合などの特別な近道です。特に、お隣の土地が国のものになっていて活用したいと考えていた人にとっては、自分の土地を広げたり形を整えたりする絶好のチャンスになるかもしれません。

まとめとこれからの視点

今回のルール変更は、日本中で深刻になっている負動産問題を解決するための、小さくても確実な一歩です。国が土地を引き取る「入り口」ができ、さらにそれをスムーズに次へつなげる「出口」が整うことで、土地が放置されるリスクを減らすことができます。

土地は本来、私たちの暮らしを豊かにしてくれる大切な資源です。あなたやあなたの家族がもし管理に困る土地を引き継ぐことになったら、どんな選択肢があるか、この機会に一度考えてみませんか(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

2023年に始まった相続土地国庫帰属制度の出口戦略として、今回の随意契約の解禁は非常に大きな意義を持ちます。土地の受け皿としての国が、再び民間に資産を戻すサイクルを確立させることで、相続に伴う土地問題の解消がより現実的なものとなっていくでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【実録】8億円が消えた?「不動産リッチ」な会社が狙われる恐ろしい手口と対策

不動産を持つ中小企業が狙われています。登記の定期確認が会社を守る最大の防御です。

偽造書類で経営権を奪われるリスクがあり、一度流出した資金はまず戻ってきません。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

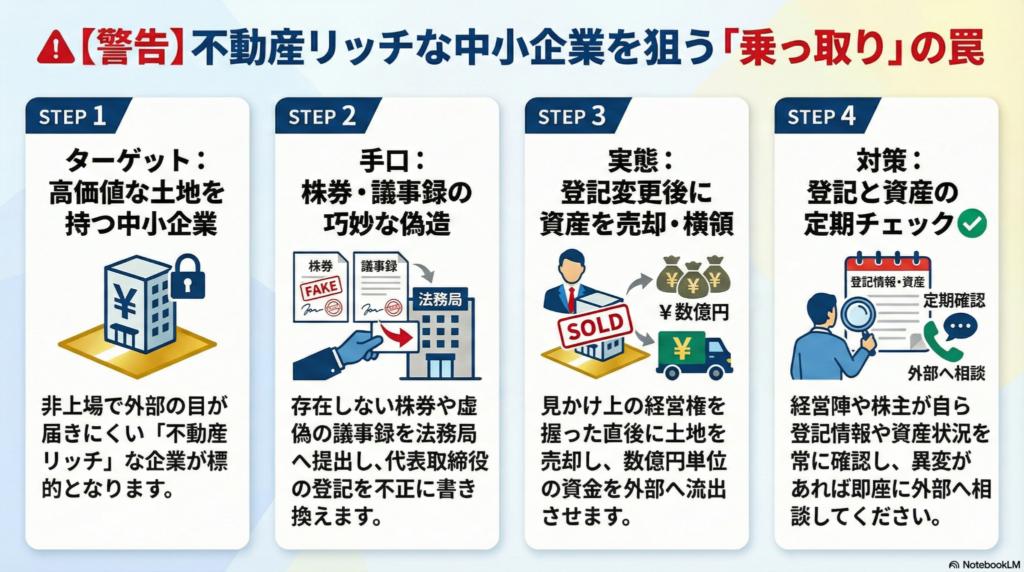

「うちの会社は規模も小さいし、目立った仕事もしていないから大丈夫」。そんな油断を突く、恐ろしい事件が起きました。東京・世田谷にある不動産仲介会社「ハナマサ」が、知らない間に会社そのものを乗っ取られ、大切に守ってきた土地を勝手に売却されてしまったのです。

この事件では、埼玉県東松山市にあった約4万平方メートルという広大な土地が売られ、その代金のうち約8億3千万円という巨額の資金が奪われてしまいました。本業があまり動いていない、静かな「不動産持ち」の会社こそ、犯人グループにとっては格好の標的になってしまうのです。

価値ある土地を持つ「不動産リッチ」が標的になる

なぜ、有名ではない中小企業のハナマサが狙われたのでしょうか。その理由は、会社の規模に対して持っている「不動産」の価値が非常に高かったからです。ハナマサの資本金は約1000万円と決して大きくありませんが、所有していた土地は億単位で売れる「お宝資産」でした。

捜査関係者は、次のように分析しています。

「非上場であるなど、会社の状況に外部の目が比較的届きにくい点からもハナマサを標的としたのではないか」

上場企業のように株主や世間からの厳しいチェックがない中小企業は、中身がどうなっているか外からは見えにくいものです。そこに付け込み、誰も気づかないうちに会社を丸ごと飲み込もうとする勢力が潜んでいるのです(ちゅい!)。

巧妙な「偽造株券」で社長の座を偽装する手口

犯人たちは、一体どうやって「自分がこの会社の持ち主だ」と嘘をつき通したのでしょうか。その武器として使われたのが、偽造された「株券」でした。

犯人グループの一人は、ハナマサの元役員に対し、社印が押された株券のコピーを見せ、「自分は全ての株式を持っている」と主張しました。しかし、ハナマサはもともとルール(定款)で株券を発行しないと決めており、その書類は真っ赤な偽物でした。

今の時代、ほとんどの会社は紙の株券を使わない「ペーパーレス」になっています。だからこそ、逆に「立派なハンコが押された厚い紙」を目の前で見せられると、「これは本物に違いない!」とコロッと騙されてしまう盲点が生まれているのです。犯人はこの心理を悪用し、実力行使で経営権を握ったかのように振る舞いました。

法務局の審査をすり抜ける「登記変更」の罠

さらに恐ろしいのは、国の機関である法務局までもが騙されてしまった点です。犯人たちは偽造した議事録などを提出し、法務局で「代表取締役の変更登記」を勝手に行ってしまいました。これにより、公的な記録の上でも犯人が社長になってしまったのです。

ここで知っておいてほしいのが「登記(とうき)」という言葉です。これは、その会社を誰が経営しているかを国が証明してくれる「会社の身分証明書」のようなものです。そして、法務局が行う審査は「形式的」なものと言われています。

これは例えるなら、学校の先生が宿題をチェックするときに「中身が正しいか」ではなく「全ての欄に文字が埋まっているか、ハンコがあるか」だけを見て判子を押すようなものです。書類の形さえ整えてしまえば、嘘の内容であっても公的な記録が書き換えられてしまう。それが今の制度の隙間なのです。

奪われた8億円は二度と戻らないという現実

犯人たちが社長の座を偽装した最終的な目的は、土地を売ったお金を手にすることでした。土地を約10億円で売却すると、その直後、ハナマサの口座に入ったお金のうち約8億3千万円が、犯人の関連会社へと送金されてしまいました。

警察の捜査によって犯人たちは逮捕されましたが、この事件の最も残酷な事実は、流出したお金が戻ってきていないことです。一度海外や別会社の口座に流れてしまった現金を取り戻すことは、警察であっても極めて困難です。「犯人が捕まれば安心」ではないのです。会社を守るためには、奪われてから戦うのではなく「最初から奪わせない」ための対策がすべてです。

会社を「食い物」にされないための防御策

大切な会社を食い物にされないために、今日からできる対策があります。専門家の関口弁護士は、以下の行動を強く勧めています。

・登記情報や資産状況を定期的にチェックする 会社の登記簿(全部事項証明書)を定期的に取得し、知らない間に役員が入れ替わっていないか、変な住所に移転していないかを確認しましょう。

・異変を感じたらすぐ専門家に相談する 「身に覚えのない書類が届いた」「知らない人物が突然会社を訪ねてきた」など、少しでもおかしいと感じたら、すぐに弁護士や警察へ相談してください。

「うちの会社に限って」という思い込みを捨て、定期的に会社の「健康診断」を行うことが、あなたの大切な資産を守る最大の盾になります。

よくある疑問(FAQ)

Q:大きな会社でなくても狙われる可能性はありますか? はい、十分にあります。今回のハナマサも資本金1000万円ほどの中小企業でした。犯人は会社の規模よりも「価値のある不動産を持っているか」「外部の目が届きにくいか」をチェックして獲物を探しています。

Q:登記が変わってしまったら、すぐに気づくことができますか? いいえ。法務局から「社長が変わりましたよ」という親切な通知は届きません。自分たちで登記簿を取ってみるか、登記に変更があった際にメールで知らせてくれる民間の監視サービスなどを利用しない限り、気づくのは難しいのが現状です。

Q:偽造された書類かどうかを見分ける方法はありますか? 一般の方が完璧に見分けるのは非常に難しいです。犯人は本物そっくりの印影や、法律に詳しい人間でも見間違えるような形式で書類を作ります。だからこそ、書類が本物か疑うよりも、定期的に登記簿を確認して「勝手に書き換えられていないか」という結果をチェックすることが重要なのです(ちゅい!)。

未来を守るための「目」を持とう

いかがでしたか。大切な会社と資産が一瞬にして奪われてしまう恐怖を感じたかもしれません。しかし、一番の武器は「知ること」と「監視すること」です。

最後に、あなたに問いかけます。 「自分の会社の登記簿を最後に見たのは、いつですか?」

もし思い出せないのなら、今日がその確認をする絶好の日かもしれません。未来の会社を守るために、まずは法務局やオンラインで登記簿を一通確認することから始めてみましょう。

専門家としての一言(司法書士・1級FPの視点)

不動産登記は、企業の信用と資産を公示するための根幹となる制度です。しかし、本事件のように形式審査の限界を突いた不正が行われるリスクは否定できません。特に休眠状態に近い会社や、不動産保有を主とする会社は、平時から司法書士や弁護士といった専門家と密に連携し、自社の権利状況を常に把握しておくことが、予期せぬトラブルを防ぐ唯一の手段と言えます。登記情報の監視体制を整えることは、現代の企業防衛において必須の取り組みです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【保存版】フラット35が今、選ばれる理由。金利の低さと新制度の秘密

フラット35は公的機関の信用で、民間より低い固定金利を実現しています。 子育て世帯は金利が最大1%下がる制度もあり、今注目が集まっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がる」という言葉をよく聞きませんか?変動金利でローンを借りている人の中には、「将来、返済額がいくらまで増えちゃうんだろう……」と不安で夜も眠れない方が増えているんです。そんな中、ずっと金利が変わらない「フラット35」が改めて注目されています。なぜ今、フラット35が選ばれているのか、中学生の皆さんにもわかるように優しく解説しますね。

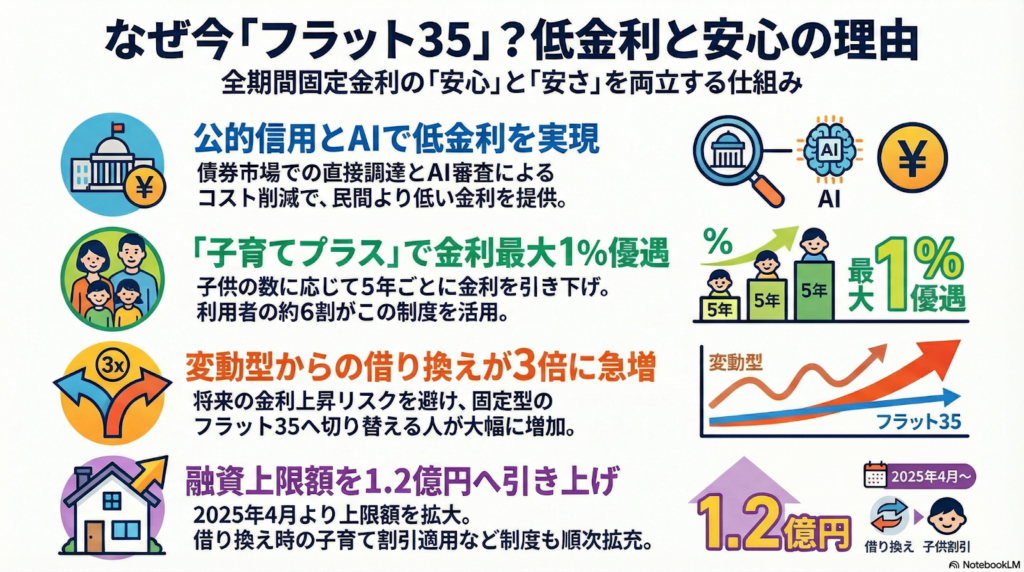

金利が低い仕組み

フラット35の金利は、主に「お金を用意する費用」「組織を動かす費用」「お店での販売費用」の3つで決まっています。

民間の銀行よりも金利を低くできる秘密は、住宅金融支援機構が「国に近い公的な機関」だからです。皆さんも、知らない人より、国や公的な場所の方を信頼しますよね?この「信頼」があるから、機構は投資家から安いコストでお金を借りることができるんです。

投資家からお金を集める時は、たくさんの人の「住宅ローンを返すという約束」を一つにまとめて、大きなパッケージ(証券)にして売っています。さらに、AI(人工知能)を使って面倒な書類チェックを自動化し、人間がやる仕事を減らしてコストをカットしています。こうした工夫のおかげで、私たちの手元に届く金利が安くなっているのですね。

子育て世帯を応援するお得な制度

今の時代、お子さんを育てながら家を維持するのは大変なことです。そこで登場したのが「子育てプラス」という強い味方です。

この制度は、18歳未満のお子さんがいる家庭なら、お子さんの人数に合わせて金利を安くしてくれる仕組みです。お子さん1人につき、最初の5年間の金利を年0.25%引き下げてくれます。最大で年1%も金利が下がるので、毎月の支払いがぐっと楽になります。

驚くことに、フラット35を使っている人の約6割がこの制度を利用しています。これほど思い切った割引ができるのは、国が「子育て世代を応援しよう!」と決めて、特別な予算を用意してくれているからなのです。

借り換えを検討する人が急増している理由

現在、住宅ローンを借りている人の約8割が変動金利を選んでいますが、実はそのうち半分以上の人が「これから金利が上がること」に不安を感じています。もし金利が上がると、せっかくの貯金を切り崩したり、生活を切り詰めたりしなければならなくなるかもしれません。

住宅金融支援機構の奥田誠子理事は、こうお話しされています。

固定型を安心して使えれば住宅市場の安定にもつながるだろう。

この言葉通り、将来の安心を買おうとする動きが広がっています。実際、2025年4月から12月の間に、他のローンからフラット35へ借り換えた人の数は、前の年の同じ時期と比べて約3倍にまで増えました。多くの人が、金利が上がる前に「返済額が変わらない安心」を選び始めているのですね(ちゅいヨ!)。

今後の制度変更とさらなる魅力

フラット35は、これからももっと使いやすく変わっていきます。

まず、2025年4月からは、借りられるお金の上限がこれまでの8000万円から「1億2000万円」にアップします。これで、都市部の物件やこだわりの家も建てやすくなりますね。

さらに、2026年3月からは、今までは新しく家を買う時だけだった「子育てプラス」の割引が、借り換えの時にも使えるようになる予定です。今のローンが高いと感じている子育て中の方にとって、とても嬉しいニュースになるはずです。

ぶん吉が答える!よくある疑問

質問:変動金利からフラット35に今から変えるのは、もう遅いですか?

回答:決して遅くはありません!大切なのは「これから先、何十年も安心して暮らせること」です。将来の不安を今のうちに解消できるメリットは、非常に大きいですよ。

質問:自分の家でどれくらい安くなるか、簡単に調べる方法はありますか?

回答:フラット35のホームページにある「シミュレーター」をぜひ使ってみてください。奥田理事も、ご自身がローンを借りる際にこのツールを使って、しっかり計算されたそうです。自分で数字を動かしてみると、将来の計画がパッと明るく見えてきますよ。

未来に向けたぶん吉からのメッセージ

今回は、フラット35がなぜ今選ばれているのかをお伝えしました。

金利がいつ上がるかわからない時代だからこそ、最後まで返済額が決まっている「固定金利」は、家族の生活を守る強い盾になります。今のローンのままで良いのか、それともフラット35で安心を手に入れるのか。一度シミュレーターを使って、ご家族の未来の数字を動かしてみませんか?その一歩が、何十年後の笑顔につながるはずです(ちゅいヨ!)。

専門家としての一言

固定金利を選択することは、家計における長期的な支出を確定させることを意味します。これは単なる利息の節約だけでなく、教育資金の確保や将来の相続対策といったライフプランニングの精度を飛躍的に高める行為です。住居費という大きな支出が固定されることで、将来の資産価値を予測しやすくなり、結果としてより確実な相続税対策や資産承継の計画を立てることが可能になります。家族の財産を守る観点からも、固定金利によるリスクヘッジは非常に合理的な選択と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。