不動産

23区の一人暮らし家賃がついに11万円突破!高騰が止まらない理由と今後の展望

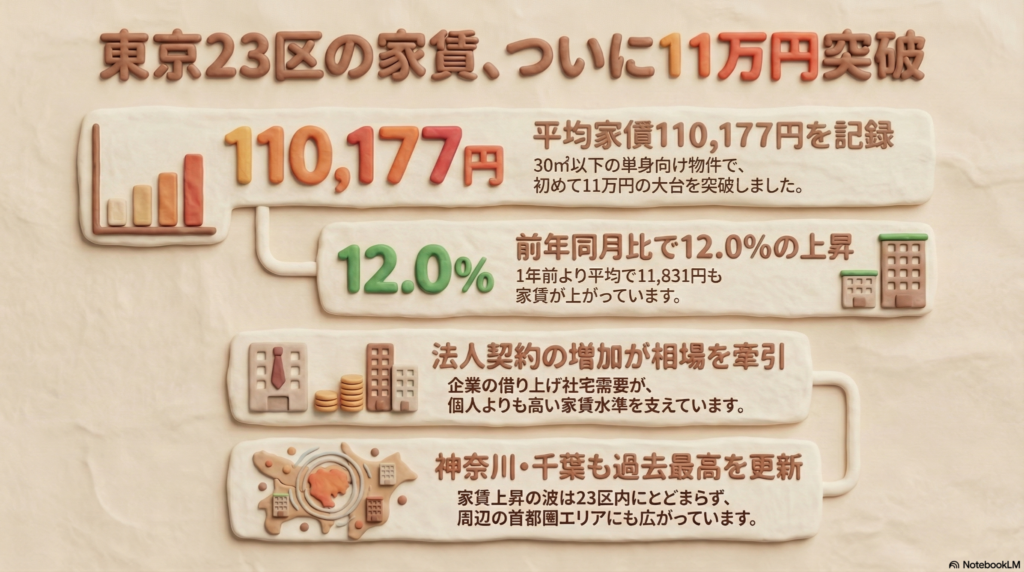

東京23区の単身向けマンション家賃がついに11万円を超え、過去最高値を更新中です。

法人契約の増加が相場を押し上げており、好条件の物件は現在激しい争奪戦にあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

東京でお部屋を探している人には耳の痛いニュースが入ってきました。2024年2月の東京23区における単身向けマンション(30平方メートル以下)の平均募集家賃が、ついに11万177円に達したんだ。

これは2015年の調査開始以来、21ヶ月連続で最高値を更新し続けている驚きの結果だよ。前年の同じ月と比べると、なんと約1.2万円(12.0%)も値上がりしているんだね。

1級FPとしての視点でこの「11万円」という数字を見ると、いかに異常かがわかるよ。一般的に無理のない家賃は「手取り収入の3分の1」と言われているんだ。家賃11万円を払うには、毎月の手取りが33万円ほど必要になる計算だね。これは年収に換算すると500万円前後になるけれど、一人暮らしを始める若年層にはかなり高いハードルと言わざるを得ないんだ(ちゅいヨ!)。

会社が家賃を押し上げる不思議な仕組み

今は進学や人事異動のシーズンなのに、なかなか空室が出ないのには理由があるんだ。実は、家賃そのものや引っ越し費用が上がりすぎて、今の入居者が「動きたくても動けない(住み続けるしかない)」という状況になっているからなんだね。

さらに、家賃を押し上げている大きな要因が「法人契約」なんだ。アットホームラボの磐前淳子氏は、次のように分析しているよ。

「借り上げ社宅などの法人契約が増えている。企業が契約する場合は、個人よりも高い家賃を受け入れやすく相場を押し上げる一因になっている」

個人が自分のお財布から払うお金には限界があるけれど、会社にとっての家賃は「経費」として節税に繋がったり、優秀な社員を引き止めるための「福利厚生」だったりするんだ。だから、個人なら諦めるような高い家賃でも、会社ならOKが出てしまう。この法人マネーが、相場の底上げをしてしまっているんだね。

東京以外のエリアはどうなっている?

東京23区が突出して値上がりする一方で、少し視点を広げると意外な事実が見えてくるよ。首都圏(1都3県)の動向を比較してみよう。

- 神奈川県:平均7万7683円(最高値更新)

- 千葉県:平均7万3599円(最高値更新)

- 埼玉県:平均6万8023円(前月比1.4%下落)

- 東京23区以外のエリア:平均6万3738円(前月比1.4%下落)

神奈川や千葉も最高値を更新しているけれど、注目すべきは埼玉県や23区外の東京だね。これらは最高値を更新し続ける23区とは対照的に、実は少しだけ家賃が下がっているんだ。23区内は「法人パワー」でバブル状態だけれど、その周辺エリアでは、個人でも手が届きやすい相場が保たれていると言えるね。

よくある疑問(FAQ)

質問:なぜこんなに高くても借りる人がいるの?

答え:個人の需要だけでなく、予算に余裕がある企業の「借り上げ社宅」としての需要が非常に強いからなんだ。利便性の高い物件は、個人が迷っている間に法人が契約してしまうことも珍しくないよ。法人需要が家賃の下支え(底上げ)をしてしまっているんだね。

質問:家賃はこれから下がる可能性はある?

答え:今のところ21ヶ月連続で上がっている勢いを見ると、23区内ですぐに下がることは考えにくい状況だよ。特に、今の入居者が高額な引っ越し費用を嫌って退去を控えているため、新しい空室が出にくい「品不足」の状態が続いているからなんだ。

質問:少しでも安く借りるコツはある?

答え:あえて「23区内」という条件を外してみるのが一番の近道だよ。データでも見た通り、埼玉県や東京の郊外エリアは家賃がわずかに値下がり傾向にあるんだ。エリアを広げるだけで、毎月の固定費を数万円単位で節約できる可能性があるよ(ちゅいヨ!)。

これからの住まい探しへのヒント

今の東京23区での物件探しは、まさに「奪い合い」の過酷な状況にあると言えます。良い物件を見つけたら即断即決できる準備をしておかないと、すぐに誰かに取られてしまうスピード勝負の時代なんだね。

これからお部屋を探すなら、無理をして23区内に住んで家計を圧迫させるのか、それともエリアを広げて貯蓄や趣味にお金を回すのか、自分なりの優先順位を明確にすることが大切だよ。

最後に、あなたなら、この家賃でも便利さを取りますか?それともエリアを広げますか?

専門家としての一言

司法書士および1級FPの視点からお伝えすると、家賃は生活を支える基盤であると同時に、家計を最も圧迫する固定費です。一度契約を交わせば、数年間はその支払いに縛られることになります。

現在は法人契約が主導して相場を形成しており、個人の支払能力を超えた価格設定がなされている物件も散見されます。目先の利便性や焦りから無理な契約を結ぶと、将来の資産形成や予期せぬ支出への対応が難しくなるリスクがあります。契約前には必ず、管理費や更新料を含めた総支払額を算出し、自身の収支バランスに照らして冷静に判断してください。また、厳しい市場環境であっても、契約書の特約事項や解約時の条件確認を怠らないよう注意しましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

世界最大の投資家が日本に2.4兆円を投じる理由:私たちの街はどう変わる?

世界最大の投資ファンド、ブラックストーンが日本不動産に2.4兆円を投資します。 AIで需要が増えるデータセンターや、観光客が集まるホテルが主な投資の対象です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は、ニュースで話題になっている「世界最大の投資ファンドが日本に大金を投げ込んでいる」というお話について解説するね。

2.4兆円なんて言われても、数字が大きすぎてピンとこないかもしれないけれど、実は私たちの住む街の姿や、日本の景気に大きく関わる大切なお話なんだ。難しい経済の仕組みを、文鳥のボクがみんなにもわかるように、かみ砕いて説明するよ。

世界一の投資ファンドが日本を選んだ理由

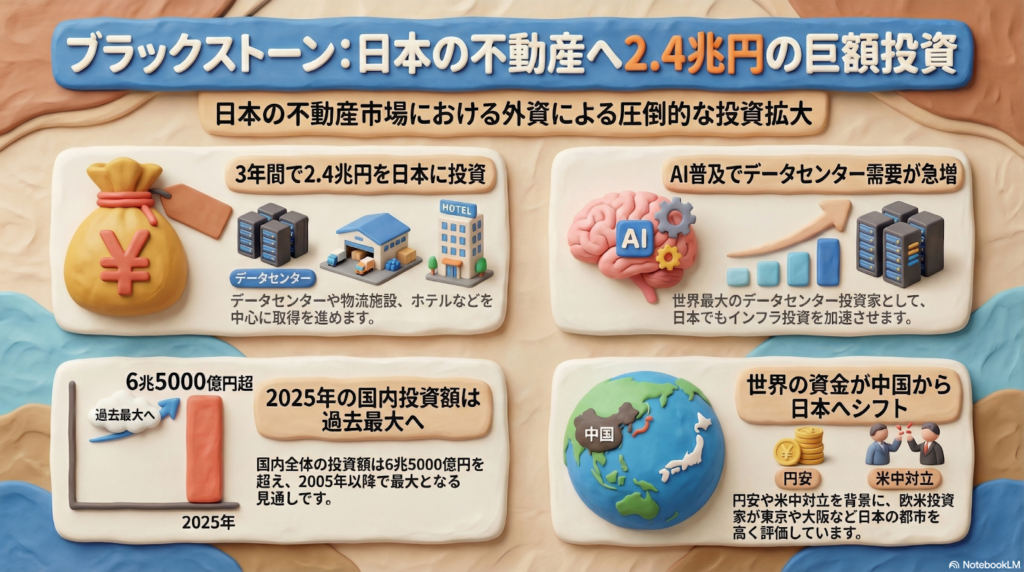

世界最大級の不動産ファンド、アメリカの「ブラックストーン・グループ」が、これから3年間で日本の不動産に150億ドル(約2.4兆円)という、とてつもない金額を投資することを決めました。

なぜ、彼らは日本を選んだのでしょうか?主な理由は2つあるよ。

- 日本の会社の「持ち物整理」が進んでいるから

今の日本の会社は、経営の効率を上げるために「使っていない土地」や「本業に関係ないビル」を手放して、身軽になろうとしています。これを「資産のスリム化」と呼びます。ブラックストーンは、そうして売りに出された不動産を買い取って、新しく活用しようとしているんだ。

- 世界のお金が中国から日本へ流れているから

これまでは中国に投資していた欧米の投資家たちが、アメリカと中国の対立や、今の円安(円の価値が安くなっていること)を見て、「今は日本に投資したほうが安心でお得だ!」と判断して、投資先を日本に切り替えているんだよ。

AIの進化が不動産投資を加速させる

今回の投資で特に注目されているのが「データセンター」です。

データセンターとは、たくさんのコンピューターを置いて、インターネットやAIの計算を行うための大きな建物のこと。今、世界中でAIがものすごく発達しているから、この建物が足りなくてみんな困っているんだ。

ブラックストーンは、実は世界で一番データセンターにお金を出している投資家で、これまでになんと1300億ドルもつぎ込んできたんだ。これからも、世界中で20兆円以上をデータセンターに使う計画を立てているんだよ。

ブラックストーンの責任者であるナディーム・メグジ氏は、日本の可能性についてこう語っています。

東京や大阪の不動産の需要は世界屈指だ。強力な収益の成長が見込める。

世界から見ても、東京や大阪は「お金を稼ぐ力がある魅力的な街」だと思われているんだね。

日本中が投資の舞台に

この動きはブラックストーンだけではありません。2025年の日本国内への不動産投資額は、合計で6兆5000億円を超える見通し。これは、調査が始まった2005年以来で一番大きな金額なんだよ。

世界が日本を狙っている証拠に、カナダの巨大ファンド「ブルックフィールド」も、今後5年で100億ドル(約1.6兆円)以上を日本に投資する計画を立てているんだ。

具体的な大型案件の例を見てみよう。

- 西武ホールディングスから「東京ガーデンテラス紀尾井町(赤坂プリンスホテル跡地のビル)」を、約4000億円という巨額で買い取ることが決まっているよ。

- 投資の対象は東京や大阪だけでなく、福岡などの地方都市でも、新しく投資できる物件を積極的に探しているんだちゅいヨ!

まさに、日本中の大きな施設が、世界のお金で新しく生まれ変わろうとしているんだ。

よくある疑問(FAQ)

Q1:なぜ外国の会社が日本の不動産をたくさん買うの?

A1:日本は政治が安定していてルールもしっかりしているし、今は円安で「お買い得」だから。さらに、中国に投資しにくくなった分、日本がアジアで一番の投資先として選ばれているんだよ。

Q2:データセンターって何?なぜそんなに大切なの?

A2:みんながスマホで動画を見たり、AIに質問したりするとき、その裏側で膨大な計算をしている「脳みそ」のような施設なんだ。これがないと今の便利な生活は成り立たないから、世界中で取り合いになっているんだよ。

Q3:私たちの生活に何か影響はあるの?

A3:古いビルが新しいホテルや施設に建て替えられたり、新しい仕事場ができたりして、街が活発になる可能性があるよ。世界からお金が集まることで、日本の経済が元気になるきっかけになるかもしれないね。

まとめと未来への問いかけ

今、日本の不動産市場は世界中から熱い視線を浴びているんだ。

アメリカやカナダの大きなファンドが、何兆円ものお金を日本に持ち込んで、データセンターやホテルを作ろうとしている。これは、日本という国が「これからも成長していく場所」として期待されている証拠でもあるちゅいヨ!

世界のお金が日本に集まることで、私たちの街はこれからどう便利になっていくでしょうか?街で見かける大きな工事の看板を見たら、「あ、ここも世界のお金で新しくなるのかな?」と考えてみると面白いかもしれないね。

専門家としての一言

企業の不動産売却、いわゆる「資産のスリム化」は、単なる持ち物の整理ではありません。企業が本来の事業に集中するための経営判断であり、その受け皿としてブラックストーンのような巨大資本が機能することで、日本の不動産市場の流動性は格段に高まります。

放置されていた不動産や非効率な活用をされていた土地が、最新のデータセンターやホテルへと生まれ変わることは、日本の産業構造をアップデートし、経済全体の活性化に大きく寄与するものと考えられます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

マンションの機械式駐車場が家計を苦しめる?知っておきたい維持費の落とし穴

機械式駐車場は維持費が非常に高く、もし空きが目立っているようなら、早めに機械を撤去して地面に直接停める「平置き」に変えるのが得策です。これは車を持っている人だけの問題ではありません。修繕費の不足を補うために、車を持たない人の負担が増えたり、マンション全体の価値が下がったりする可能性があるため、住民全員の大きな課題として考える必要があります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

多くのマンションで見かける「機械式駐車場」ですが、実はこれがマンションの貯金をじわじわと食いつぶす「お荷物」になっているケースが増えています。1990年代後半から、マンションの40%から60%には当たり前のように機械式駐車場が設置されてきました。でも今、その当たり前が大きな危機を招いているんです。車に乗らないから自分には関係ないと思っている方も、マンションという「一つの大きな鳥かご」を守るためのお話だと思って、ぜひ最後まで読んでくださいね。

身近に迫る駐車場の赤字問題

マンションの管理組合にとって、駐車場代は大切な収入源です。しかし最近では、建物全体の修理代(修繕費)が首都圏を中心にこの4年間で毎年5%ずつも値上がりしているというデータがあります。物価高でマンションの家計に余裕がなくなる中で、機械式駐車場の維持費が大きな負担となり、マンションの「貯金」をどんどん減らしているのです。

機械式駐車場にかかる驚きのコスト

機械式駐車場を維持するには、想像以上にお金がかかります。専門家の分析では「粗い計算で車1台用スペース当たり年10万〜15万円程度はかかる」と言われています。

これは毎月の点検代だけでなく、約25年ごとに行う高額な設備の入れ替え費用まで含めた「隠れた借金」のようなものです。例えば、1台あたりの駐車場代が月1万円(年間12万円)だとすると、維持費だけでほとんど消えてしまいます。もし空きがあれば、その分の維持費をマンション全体の財布から補填することになり、まるでお財布に穴が開いてお金がポタポタ漏れ出しているような状態なんです。

進む車離れと空き駐車場の増加

特に都市部では「車離れ」が加速していて、1世帯あたりの車の数は1台を下回っています。車が停まっていない空きスペースがあっても、機械を維持するための電気代や点検代、将来の交換費用は減りません。空きが増えれば増えるほど、マンション全体の修繕計画が狂い、住民の皆さんの羽が抜けるほど(!)深刻な資金不足に陥ってしまうマンションが増えているのです。

平置き化という思い切った選択肢

このピンチを乗り切るための方法が、機械を撤去して「平置き」に変更することです。平置きにすれば、将来のメンテナンス代や交換費用をほぼゼロにできます。

ただし、撤去工事には1台あたり100万円以上かかることもあります。高額な費用に戸惑う声も出ますが、あるマンションの理事長は「工事費を出してでも今『出血』を止めた方がいい」と決断しました。目先の工事費は高くても、将来の大きな赤字を防ぐための「賢い先行投資」といえるでしょう。

ルール変更で変わるマンションの合意形成

駐車場を平置きに変えるような大きな変更には、住民の皆さんの賛成が必要です。これまでは「全所有者の4分の3以上」の賛成が必要だったため、連絡がつかない「幽霊オーナー」がいるだけで話が進まないという壁がありました。

しかし、2026年4月からは法律(区分所有法というマンションのルールブックです)が改正されます。改正後は、全所有者の過半数が出席していれば「その場にいる出席者の4分の3以上」の賛成で決議できるようになります。これにより、やる気のある住民同士でマンションの未来をスムーズに決められるようになるんです(ちゅいヨ!)。

よくある疑問(FAQ)

・質問:空いている駐車場をマンション以外の人に貸し出すことはできないの?

・回答:可能ですが、ハードルは低くありません。まずマンションの規約を変える必要がありますし、部外者が敷地に入るための防犯対策も考えなくてはなりません。さらに、外部からの収入には税金がかかるため、税理士さんへの報酬など新しい経費が発生する点にも注意が必要です。

・質問:中古マンションを買う時に気をつけることは?

・回答:駐車場の空き状況と、将来の修繕計画を必ずチェックしましょう。空きが多いのに機械式駐車場のまま放置されているマンションは、後から修繕積立金が跳ね上がったり、突然大きな一時金を請求されたりするリスクがあるからです。

まとめと未来への問いかけ

マンションの駐車場問題は、今の所有者だけでなく、将来その部屋を引き継ぐ世代にも関わる大切な問題です。「まだ大丈夫」と問題を先送りにせず、早めに対策を打つことが、大切な住まいの未来を守る近道になります。

あなたのマンションの駐車場、10年後も今のままで安心だと言い切れますか?(ちゅいヨ!)

専門家としての一言

機械式駐車場の収支悪化は、マンション全体の資産価値の下落に直結する深刻な課題です。2026年の法改正を好機と捉え、まずは現在の稼働率と将来の維持コストを正確に把握し、住民全体で危機感を共有することから始めてください。早めの合意形成こそが、長期的な資産価値の防衛につながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【衝撃】都心のマンションバブルに異変?3年ぶりに価格下落した不動産市場の裏側

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

空の上から街を眺めていると、これまで「上がり続けるのが当たり前」だった東京のマンション市場に、少しおかしな風が吹き始めたのを感じます。なぜ今、飛ぶように売れていた都心のマンションが値下がりを始めたのでしょうか?その裏側を、小さな文鳥の目線でわかりやすく解説します。

都心の「高値の花」がついに値下がり

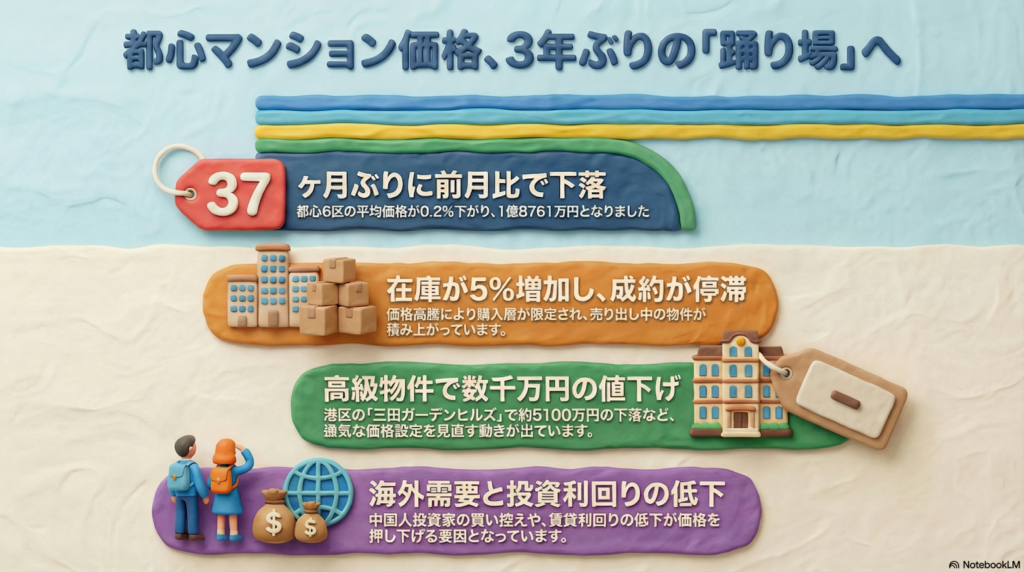

東京の真ん中、都心6区(千代田・中央・港・新宿・文京・渋谷)の中古マンション価格が、前月と比べて0.2%安くなりました。たった0.2%と思うかもしれませんが、実はこれ、3年1ヶ月(37ヶ月)ぶりの出来事なのです。

これまでマンションを売る側は「高くしても売れる」と強気でしたが、あまりの価格高騰に、ついに買う側がついていけなくなっています。その証拠に、売りに出しても買い手が見つからない「在庫」が急増中。都心6区で売り出されている中古マンションの数は2月時点で4,472戸と、前の月より5%も増えてしまいました。

本来であれば需要が盛り上がる春に価格が下落するのは異例

不動産調査会社、東京カンテイの高橋氏はこう指摘します。通常、4月からの入学や就職にあわせて引っ越す人が多い「春」は、一年で一番家が売れる時期。そんな需要たっぷりの季節に値段が下がるのは、市場の空気が明らかに変わったサインだと言えるでしょう。

港区で5100万円ダウンも?具体的な値下げの衝撃

実際にどれくらい価格が動いているのか、具体的なマンションの名前を見てみましょう。

・三田ガーデンヒルズ(港区):前月より約10%(約5100万円)の値下げ

・パークタワー西新宿(新宿区):前月より約8%(約1700万円)の値下げ

・パークコート浜離宮ザタワー(港区):前月より約2%(約860万円)の値下げ

5000万円といえば、地方なら立派な一戸建てが丸ごと買えてしまう金額。それがたった1ヶ月の調整で下がったというのは、非常に大きなインパクトがあります。

ただし、注意が必要なのは、これだけ下がっても「まだ十分に高い」ということです。1年前と比べると都心6区の価格は24.2%も高い水準にあります。今は「暴落」というよりも、空高く飛びすぎた価格が少し羽を休め始めた段階といえるでしょう。

投資家や海外の買い手が静かになった理由

マンションを「自分で住むため」ではなく「貸して儲けるため」に買う投資家たちの動きも鈍くなっています。

その理由は「利回り(りまわり)」の低下です。利回りとは、買った代金に対して、1年間でどれくらい家賃収入が得られるかという割合のこと。都心6区の平均的な利回りは4.43%程度ですが、ワンノブアカインドの川島社長によると、最近の超高額物件では利回りが2%を下回るケースも出ているそうです。これでは、高いお金を払って買う魅力が薄れてしまいます。

また、これまで都心のマンションをたくさん買っていた中国人の富裕層も、2024年(令和6年)に入ってから買い控えを始めています。自分たちの国の景気が悪くなったり、日本のマンションが高くなりすぎたりして、転売しても儲かりにくくなったのが理由です。こうした「大きなお金」を動かす人たちが静かになったことも、価格下落の大きな要因です。

よくある疑問(FAQ)

質問1:今すぐ東京全体のマンション価格が暴落するの?

回答:今のところ、都心6区では価格の調整が始まっていますが、実は東京23区全体で見ると前月比1.9%高くなっており、平均価格は1億2349万円に達しています。一部の超高級物件が値を下げていても、地域全体がすぐに暴落するわけではありません。

質問2:なぜ春なのに安くなっているの?

回答:一番の理由は、価格が一般の人には手が届かない「高値の花」になりすぎたからです。春は探す人が多い季節ですが、それでも買える人が減ってしまい、在庫が積み上がった結果、売る側が価格を下げざるを得なくなっています。

質問3:これからは買い時になる?

回答:専門家の間でも意見が分かれています。さくら事務所の山本氏は「個別には調整があっても全体は堅調」とみていますが、アットホームラボの磐前氏は「当面は横ばいか小幅な下落が続く」と分析しています。市場が上昇を止めて、様子見の「踊り場」に来ていることは確かです。

まとめ:これからの住まい探しに大切なこと

都心のマンション市場は、今まさに大きな転換点を迎えています。「いつでも、いくらでも高く売れる」という神話が少しずつ崩れ、買う側が慎重に見極める時期に入りました。

これから住まいを探す人や、持っているマンションの価値が気になる人は、単に「みんなが買っているから」という理由だけで判断するのは危険です。

あなたが今、一生懸命に追いかけているその物件。明日、もし価格が大きく下がったとしても、あなたは「この家を買ってよかった」と笑えますか?ちゅいヨ。

専門家としての一言(司法書士・1級FPの視点)

市場の変動期には、周囲の熱狂に流されず、自身の資金計画を冷静に見つめ直すことが重要です。無理な住宅ローンを組むことは、将来の相続や資産承継において大きなリスクとなる可能性があります。物件の資産価値を客観的なデータに基づいて判断し、身の丈に合った選択を心がけてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

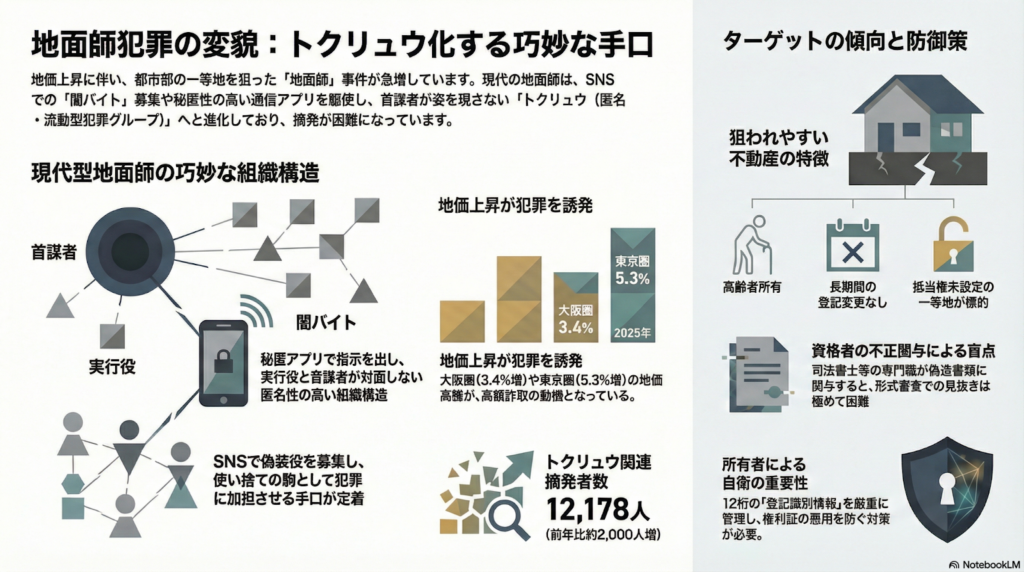

巧妙化する地面師詐欺!「トクリュウ型」犯罪から大切な土地を守る知恵

地面師の手口が巧妙化しており、誰もが被害に遭うリスクがあります。 闇バイトや秘匿アプリを悪用する「トクリュウ型」への警戒が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、東京や大阪など大都市圏の地価がぐんぐん上がっていますね。実は、この地価の上昇が恐ろしい詐欺師たちを呼び寄せています。「自分には関係ない」と思っている大切な土地が、ある日突然、見知らぬ誰かのものに書き換えられてしまう。そんな「地面師(じめんし)」の脅威が、今また形を変えて私たちの身近に忍び寄っているのです。

匿名グループ「トクリュウ」化した地面師の恐怖

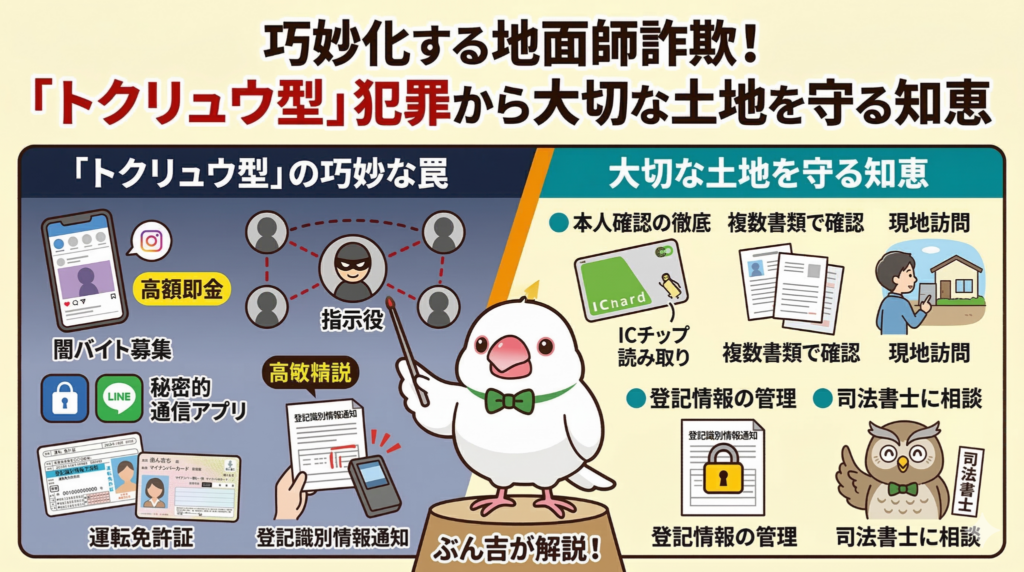

最近の地面師は、かつての詐欺グループとは明らかに姿を変えています。警察当局が「トクリュウ(匿名・流動型犯罪グループ)」と呼ぶ、非常に現代的で冷酷な特徴を持っているのです。

最大の恐怖は、グループのトップである「指示役」が完全に姿を隠していることです。彼らはテレグラムなどの秘匿性が高い通信アプリで命令を下し、SNSで集めた「闇バイト」を使い捨ての実行役として動かします。

実際に大阪のミナミで起きた事件では、だまし取った14億円超のうち、なんと11億円以上が正体不明の上役へと渡っていました。実行役が捕まっても指示役には辿り着けない「しっぽ切り」が前提の構造は、ボクたち文鳥の目も丸くなるほど巧妙で恐ろしい手口だちゅいヨ!

狙われる一等地と上昇する地価の背景

なぜ今、再び地面師が活発になっているのでしょうか。その背景には、全国的に続く地価の急上昇があります。

最新データでは、東京圏で5.3%、大阪圏で3.4%も地価が上がっています。土地の価値が上がるほど、詐欺師にとっては「一仕事」で得られる利益が膨らむため、格好のターゲットになるのです。

具体的な被害事例を見てみましょう。令和5年(2023年)1月には、大阪駅近くの「うめきた地区」に隣接する住宅街で、約800平方メートルの土地をめぐり約4億円をだまし取ろうとした事件が発生しました。また、繁華街ミナミでも大規模な被害が出ています。高額な取引が見込める場所は、常に彼らのリストに入っていると考えなければなりません。

士業の関与と巧妙な書類偽造の実態

今回の事件で最もショッキングだったのは、不動産取引の安全を守るべき専門家が関与していた点です。実際に、34歳の現役司法書士が詐欺未遂容疑などで起訴されています。

犯行グループは偽造された委任状や運転免許証を使い、完璧な書類を揃えます。特に恐ろしいのは、闇バイトの実行役が「自分自身の顔写真」を提供して偽造免許証を作ることです。書類上の顔と目の前の人物の顔が一致するため、本人確認のプロでも見抜くのは至難の業です。

不動産問題に詳しい弁護士は、現状を次のように分析しています。

「士業の人間が不正に関与した場合、見抜くのは困難だ」

法務局の審査も主に書類の形式チェックに留まっているため、専門家が加担した巧妙な罠を突き崩すのは非常に難しいのが現実なのです。

あなたの土地は大丈夫?狙われやすい土地の特徴

自分や親が持っている土地が狙われないか、不安になりますよね。地面師が好んでターゲットにする土地には、共通する3つの特徴があります。

- 所有者が高齢で、現地への目配りや管理が不十分になっている

- 都市部の一等地で面積が広く、売却すれば多額の現金化が見込める

- 長年名義が変わっておらず、借金の担保である「抵当権」も設定されていない

特に「抵当権」のない綺麗な状態の土地は、詐欺師にとって手続きがしやすく、真っ先に狙われます。また、長年動きがない土地は、所有権をすり替えてもすぐに発覚しにくいという盲点があります。一度、ご実家や所有地の状況を思い浮かべて確認してみてください。

大切な資産を守るための自衛策

地面師の魔の手から大切な資産を守るためには、所有者自身が「守る意識」をアップデートすることが何より重要です。

まず、かつての権利証に代わる「登記識別情報(12桁の英数字)」を、銀行の暗証番号と同じように厳重に管理してください。安易に他人に教えてはいけません。また、土地を放置せず、定期的に現地の様子を確認したり、登記の状態に変化がないかチェックしたりすることも効果的です。

「この土地は持ち主がしっかり管理している」と周囲に示すことが、最大の防御になります。大切な資産を横取りされないよう、しっかり見守りましょう(ちゅいヨ!)。

よくある疑問(FAQ)

Q:地面師は昔からいるのに、なぜ今また増えているの?

A:コロナ禍が明けて地価が再び上昇し、詐欺の「旨み」が増したことが一点。もう一点は、SNSの普及により、指示役が自分の手を汚さずに「闇バイト」という実行役を安価に、かつ大量に確保できるようになったためです。

Q:本人確認書類をしっかり見れば防げるのでは?

A:今の偽造技術は非常に精巧です。闇バイトに応募した人物が「自分の顔」で免許証を偽造するため、対面で確認しても違和感がないケースが増えています。書類の「見た目」だけでは安心できない時代になっているのです。

まとめと未来への問いかけ

不動産取引が便利でスピーディーになる一方で、地面師の手口も「トクリュウ型」へと進化し、より組織的で凶悪になっています。警察の捜査をあざ笑うような匿名性の高い組織が相手では、一度被害に遭うと、奪われた資産やお金を取り戻すのは至難の業です。

これからの時代、不動産会社や専門家にすべてを丸投げするのではなく、自分自身の「守る意識」を持つことが、かつてなく重要になっています。

あなたの大切な土地や、そこに詰まった家族の思い出を守るために、今日からできることは何でしょうか?

専門家としての一言(司法書士・1級FPの視点)

地面師詐欺は一度発生すると、その被害額の大きさから生活を根本から壊してしまう恐れがあります。被害を未然に防ぐためには、登記識別情報の管理徹底はもちろん、自分の土地に不審な動きがないか定期的に登記簿謄本を確認するなどの習慣が重要です。万が一、身に覚えのない郵便物が届くなど少しでも不審な点があれば、すぐに警察や信頼できる専門家へ相談してください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

東京23区のマンションがついに「中央値」でも1億円突破。普通に暮らす私たちが知っておくべき現実

23区の新築マンション価格の中央値が、2025年についに1億円を突破しました。 周辺エリアも急騰し、共働き世帯でも月31万円という重いローン負担が現実です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

結婚を機にマイホームを探し始めた高下さんの事例は、今の東京の厳しさを象徴しています。共働きの「パワーカップル」である彼女たちが、中央区や江東区を中心に10軒以上も物件を回ったにもかかわらず、予算と条件が合う家は見つかりませんでした。結局、購入を諦めて賃貸に住み続ける道を選んだのです。

「東京のマンションが平均1億円を超えた」というニュースを聞いても、これまでは「一部の富裕層が買う超高額物件が平均を釣り上げているだけでしょ?」と、どこか他人事に感じていたかもしれません。しかし、その「平均値のカラクリ」に隠されていた実態が、ついに剥き出しになってきました。

平均値の裏に隠れていた「中央値」も1億円の大台へ

2023年の時点では、平均値こそ1億円を超えていましたが、価格順に並べてちょうど真ん中に位置する「中央値」は8200万円でした。当時はまだ、1億円超えは一部の極端に高い物件による「特別な現象」と言える余地がありました。

しかし、2025年にはこの中央値が1億1380万円に達しました。わずか1年ほどで27%も上昇し、ついに「真ん中の順位」の価格までもが1億円を突破したのです。

みなさんにもわかるように説明すると、「平均値」は1件40億円もするような超高級マンション(例えば港区の三田ガーデンヒルズなど)に大きく引きずられてしまいます。一方で「中央値」は、100軒の物件を安い順に並べたときの50番目の価格を指します。つまり、中央値が1億円を超えたということは、東京23区で売り出されるマンションの「半分以上が1億円超え」という、逃れられない現実になったことを意味します。

不動産経済研究所による中央値は25年に1億1380万円となり、平均値から2年遅れて1億円を突破した。

かつての「狙い目エリア」がもはや穴場ではなくなった

ボクのように空を飛んで移動できればいいのですが、地面を歩く人間のみなさんにとって「穴場」だったエリアも、今や手の届かない空の上へと羽ばたいてしまいました。

特に変化が激しいのが、これまで「値ごろ」と言われていた地域です。 例えば墨田区。2024年まで5000万円台で推移していた平均価格が、2025年にはいきなり1億円の大台に乗りました。練馬区も、以前は5000万円台でしたが、今や9000万円弱まで跳ね上がっています。

現在、23区内で平均価格が8000万円を下回るのは「足立、葛飾、北」の3区のみ。建築費の高騰に加え、新しく建てられるマンションの数(供給戸数)自体が減っていることが、周辺エリアの価格を一気に押し上げています。

共働きでも厳しい?毎月31万円というローンの重圧

この中央値である1億1380万円の物件を、頭金なしの35年ローンで購入したとしましょう。毎月の返済額は約31万円にもなります。

毎月31万円という金額は、一般的な若手会社員の「手取り月収」を丸ごと飲み込んでしまうほどのインパクトがあります。夫婦二人の給料を合算してようやく返せるレベルであり、どちらかが働けなくなれば即座に破綻しかねない、綱渡りの生活を強いられることになります。

ちなみに大阪市の平均価格は5000万円超。東京の価格がいかに突出した「異常事態」にあるかがわかります。

東京への一極集中に変化の兆し?

このあまりの価格高騰は、人々の動きにも影響を与え始めています。東京都への転入超過数(入ってくる人が出ていく人より多い数)は4年ぶりに縮小しました。

かつて1990年代半ば、バブル後の地価上昇と景気低迷が重なった時期には、東京から出て行く人が上回る「人口流出」が起きました。マンション価格が上がりすぎ、もはや23区内に穴場がなくなった今、再び多くの人が東京を諦め、郊外へと飛び去っていく転換点を迎えているのかもしれません。

よくある疑問(FAQ)

なぜ平均値だけでなく中央値を見る必要があるのですか?

平均値は、一部の超高額な「お城」のような物件に数値が引っ張られてしまうからです。中央値を見ることで、普通の人が家探しをするときに直面する「本当の相場」が見えてくるんですよ。

周辺エリアまで値上がりしている理由は何ですか?

建物を建てるための材料費や人件費が上がっていることに加え、株高などの影響で資産を持つ人が高い物件を買えていることが背景にあります。さらに、売り出される物件の数自体が減っているため、希少価値が高まって周辺の区まで価格が押し上げられているんです。

今後、東京から人が離れていく可能性はありますか?

十分にあります。実際に東京への流入数は減り始めています。あまりに住居費が高すぎると、生活の質を守るために「東京に住まない」という選択をする人が増えるのは、自然な流れといえるでしょう。

まとめ:これからの住まい探しに必要な視点

23区の新築マンションが「中央値で1億円」を超えた事実は、普通の会社員にとってマイホーム購入が極めて高いハードルになったことを示しています。共働きでバリバリ稼いでいても、月々31万円のローン返済を背負うことは、趣味や教育、旅行といった「生活の楽しみ」を削る決断になるかもしれません。

私たちは、価格のために生活の質をどこまで捧げるべきか?という問いを、自分自身に投げかける時期に来ています(ちゅい!)。

専門家としての一言(司法書士・1級FPの視点)

家計の健全性を維持するためには、住居費を過度に膨らませないことが鉄則です。中央値の物件をフルローンで購入する場合、多くの世帯で返済比率が危険水域に達します。また、人口流入が縮小に転じている現在のトレンドは、将来的な資産価値の維持という面でも注意が必要です。「今買わなければ一生買えない」という焦燥感に流されるのではなく、長期的なキャッシュフローと、自分たちのライフスタイルに合った住まいの形を冷静に見極める必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

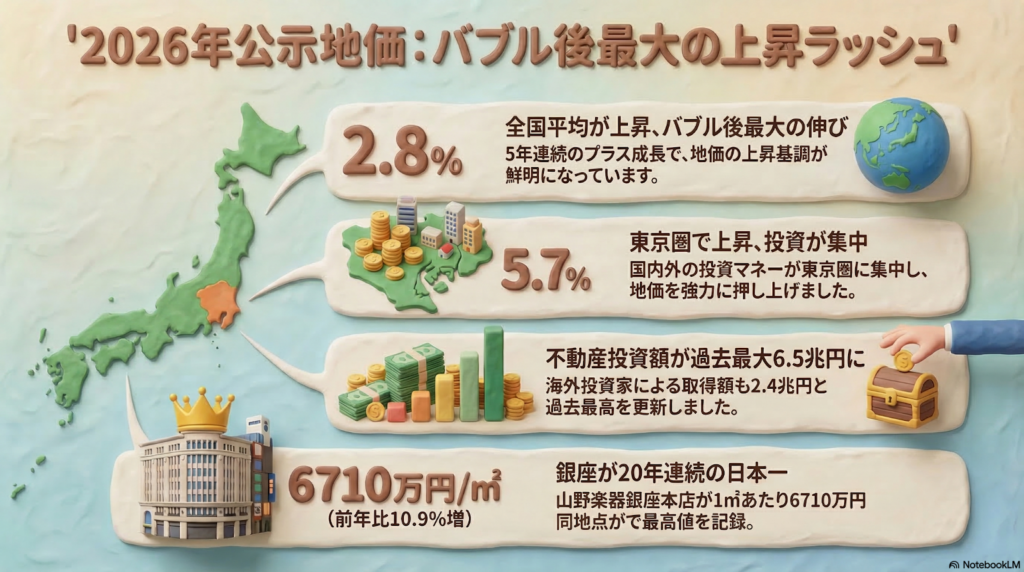

地価がバブル超えの勢いで上昇中?2026年公示地価から見える日本の未来

2026年公示地価は全国平均2.8%上昇しバブル後最大の伸びとなりました。 東京圏は5.7%上昇し海外投資マネーの取得額が過去最大を記録しています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近「土地の値段がどんどん上がっている」というニュースをよく耳にしませんか?

「自分の住んでいる場所はどうなの?」「これから家を買ったり売ったりしても大丈夫?」と不安に思う方も多いはずです。この記事を読めば、2026年の公示地価の最新動向と、今の日本で何が起きているのかがスッキリ分かります。

専門家の視点で、あなたの将来の資産を守るためのヒントをお伝えしますね。

世界中からお金が集まる東京の土地

2026年1月1日時点の公示地価は、全国の平均が前年に比べて2.8%上昇しました。これで5年連続のプラスです。この伸び幅は、なんとバブル期以降で最大という驚きの結果になりました。

特に勢いがあるのが都会です。東京圏は5.7%上昇、大阪圏も3.8%上昇しました。まるで渡り鳥がエサの豊富な場所へ集まるように、世界中の投資家が「日本の不動産は価値がある」と判断して、東京や大阪にお金を投じているんです。実際に、2025年の海外投資家による取得額は2.4兆円と過去最大になりました。都心のオフィス需要が非常に高く、世界的に見ても日本の不動産が「投資先」として選ばれている証拠ですね。

不動産投資全体の動きについても、かつてのピークを塗り替える驚くべきデータが出ています。

不動産投資は25年に前年比31%増の6.5兆円となり、過去最大だった07年の5.4兆円を上回った。

このように、2007年の「ファンドバブル」時を超えるほどの巨額マネーが日本の土地を動かしているのです。

銀座の土地がさらに値上がりした理由

日本で一番高い場所といえば、やはり東京の銀座です。20年連続で日本一の地価を記録したのは、中央区の「山野楽器銀座本店」でした。

その価格は、1平方メートルあたりなんと6710万円!前年からの上昇率は10.9%で、昨年の8.6%からさらに加速しています。銀座の上空を飛ぶ鳥の目線から見ても、これほど桁外れの価格は驚きですが、そこには「希少性」という理由があります。

世界中の富裕層や企業が「最高級の場所」を求めて競争していますが、銀座のような一等地は数に限りがあります。こうした「代わりがきかない場所」に資金が集中する「質の高い物件への選別」が起きているため、価格がどこまでも上がっていくのです。

地方でも土地の価値が見直されている

地価の上昇は、都会だけの話ではありません。都道府県別で見ると、商業地では38の都道府県、住宅地では31の都道府県で価格が上昇しています。2025年よりも上昇している県の数が増えており、土地の価値を見直す波が全国へ広がっていることが分かります。

ただし、注意が必要な点もあります。意外なことに、名古屋圏や地方4市(札幌、仙台、広島、福岡)では、価格は上がっているものの、その「上昇するスピード(上昇率)」は前年より少し縮小しました。

これは、土地の勢いが「どこでも上がる」状態から、東京や大阪といった特定の強いエリアに熱が集中する「二極化」が進んでいることを示しています。全国的に地価が底上げされている一方で、場所によって「勢いの差」がはっきり出始めているのが今の日本の特徴です。

よくある疑問(FAQ)

・質問:地価が上がると、私たちの生活にどんな影響があるの?

・回答:土地の価値が上がると、国や市役所が決める「土地の評価額」も上がります。その結果、毎年払う固定資産税や、将来家族が払う相続税の金額が増えてしまう可能性があるんです。マイホームを買う人にとっては、販売価格が高くなるという悩みも出てきますね。

・質問:この上昇はいつまで続くの?

・回答:現在は海外からのお金が大量に流れ込んで上昇していますが、今後の金利の動きや世界景気によっては変化する可能性があります。ただし、便利な場所や需要が高いエリアについては、今後も価値が下がりにくい「強い土地」として維持される傾向が続くでしょう。

結論と読者への問いかけ

今回の調査では、日本の地価がバブル期以降で最も力強く上がっていることが明らかになりました。世界中のお金が日本、特に東京に集まっており、その影響が地方にも波及しています。

地価の上昇は資産価値が上がる嬉しいニュースである反面、税金の負担増という現実も連れてきます。これからは「どこでも上がる」時代ではなく、場所による価値の差が広がる時代です。

「自分の住んでいる街の価値はどう変わるだろう?」と、一度家族で話し合ってみてはいかがでしょうか。未来の備えを始める良いきっかけになるはずですよ。これからも大切な資産の情報をしっかりチェックしていきましょうね。応援しているちゅいヨ!

専門家としての一言(司法書士・1級FPの視点)

公示地価がバブル後最大の上昇を見せたことで、相続税の算出根拠となる路線価も引き上げられる可能性が非常に高いです。不動産の「時価」と「相続税評価額」の差を利用した節税効果が圧縮されるケースも想定されるため、都心に不動産を所有している方は、早急に現状の試算を行うべきです。生前贈与の活用や資産の組み換えなど、出口戦略を見据えた早めの対策が資産防衛の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

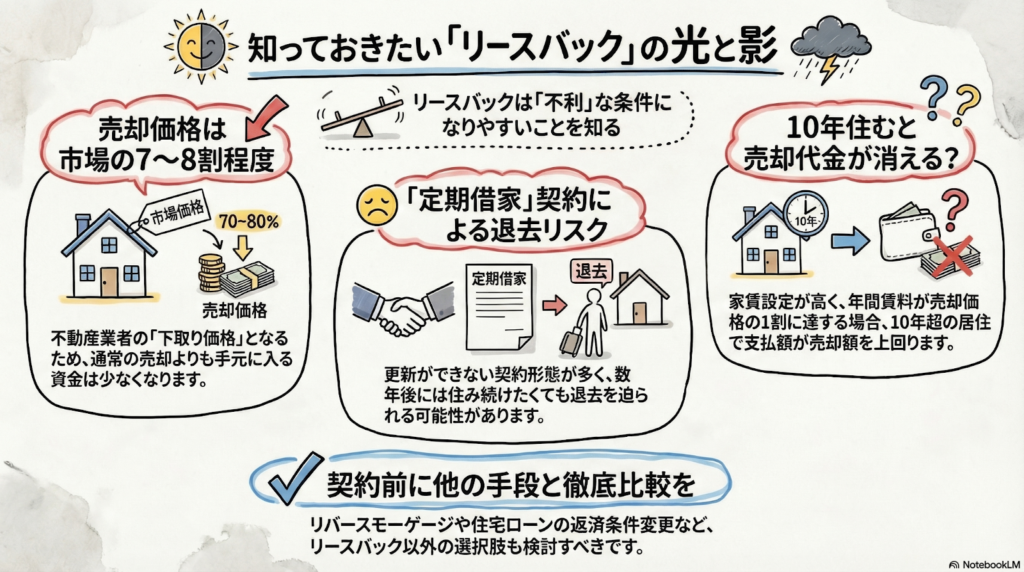

リースバックの罠に注意!自宅を売る前に知っておきたい賢い選択肢

リースバックは売値が安く家賃が高い傾向。契約前に他の方法と必ず比較することが大切。 最近は50代・60代の相談が急増中。まずは住宅ローンの見直しから考えてみよう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「借金を返したいけれど、今の家からは離れたくない」「老後の資金が不安だけど、引っ越しはしたくない」といった切実な悩みを持つ方が増えています。

最近では50代の方からの相談も目立ちます。例えば、仕事を辞めてから生活費が足りなくなり、借金が数百万円に膨らんでしまったというケースです。手元にある資産は自宅だけという状況で、「自宅を売って現金を受け取り、そのまま家賃を払って住み続けられる」というリースバックは、非常に魅力的な魔法の杖に見えるかもしれません。

特に、近所に売却を知られず、スピーディーに現金が手に入る点は大きなメリットに感じられます。しかし、そこには専門家の視点で見ると見過ごせない「シビアな現実」が隠されているのです。

売却価格と家賃のシビアな現実

リースバックで家を売る場合、その価格は市場で普通に売る時の価格よりも安くなるのが一般的です。多くの場合、市場価格の7割から8割程度、いわゆる不動産業者の「下取り価格」になってしまいます。

さらに注意が必要なのが、売却後に支払う家賃の設定です。家賃の金額は地域によって大きく異なります。

- 東京都心部:買い取り価格の2%〜3%程度

- 地方や郊外:買い取り価格の7%〜8%程度

もし家賃が売却価格の1割(10%)に近い設定になった場合、たった10年住み続けるだけで、受け取った売却代金のすべてを家賃として支払ってしまう計算になります。

分析のポイント: まとまったお金が一時的に手に入るのは助かりますが、長期的に見ると、住み慣れた家を失った上で、手放すお金の方が多くなってしまう可能性が高いのです。

ずっと住み続けられるとは限らないリスク

「売っても今のまま住み続けられる」という言葉を信じて契約しても、実は数年で追い出されてしまうリスクがあります。賃貸契約には、中学生の皆さんにも覚えておいてほしい2つの種類があるからです。

- 普通借家(ふつうしゃっか):借りている人が希望すれば、基本的にはずっと更新して住み続けられる契約。

- 定期借家(ていきしゃっか):あらかじめ期間が決まっており、貸している側が「更新しない」と言えば、期間終了と共に必ず出ていかなければならない契約。

衝撃的なことに、多くのリースバック契約は「定期借家」になっています。つまり、たとえ次に行く場所が決まっていなくても、期間が来れば強制的に退去を迫られる可能性があるのです。これについて、専門家も次のように警鐘を鳴らしています。

「リースバックの売買や賃貸契約は利用者に不利になりやすい」(FP・佐藤益弘氏)

リースバック以外の選択肢と比較

リースバック以外にも、家を活用してお金を工面する方法はあります(ちゅいヨ!)。

- リバースモーゲージとの比較

家を担保にお金を借りる「リバースモーゲージ」という方法があります。融資額は物件価格の5〜6割程度とリースバックより少なめですが、所有権は自分の手元に残したまま住み続けられるのが特徴です。 - 金融機関への相談を優先

もし住宅ローンの返済が苦しくてリースバックを考えているなら、まずはローンを借りている銀行に「返済条件の変更」を相談すべきです。安易に売却する前に、月々の返済額を減らせる可能性があります。

リースバックが本当に有効なのは、「老人ホームの空きを待つ間の1年だけ住みたい」といった、明確な期限がある短期利用のケースに限定されると考えたほうが良いでしょう。

よくある疑問(FAQ)

- 質問:なぜ50代や60代の相談が増えているの?

回答:前年同期比で約90%も相談が増えています。リースバックの知名度が上がったことに加え、住宅ローンの金利上昇への不安から、売却金でローンを一括返済して負担をなくしたいと考える人が増えているためです。

- 質問:家賃は今後上がる可能性がある?

回答:十分にあります。買い取り業者が資金を調達する際の金利が上がれば、それが利用者の家賃に上乗せされる可能性があるため、今の家賃がずっと続くとは限りません。

- 質問:すぐに現金が必要な場合はどうすればいい?

回答:リースバックは確かに早いですが、それは「安く買い叩かれる(下取り)」ことの裏返しです。急いでいても、まずは通常の売却ならいくらになるのかを比較し、スピードと価格のバランスを冷静に見極める必要があります。

まとめと未来への問いかけ

リースバックは決して魔法の杖ではなく、慎重な比較が必要な「厳しい手段の一つ」です。一時的な現金と引き換えに、将来の住まいや資産を大きく削ってしまう可能性があります。

大切なわが家を売る前に、一度立ち止まって考えてみてください。 あなたの大切なマイホーム、数年後の生活を想像したとき、本当にその契約で後悔しませんか?

専門家としての一言(司法書士・1級FPの視点)

リースバックを検討する際は、提示された条件を鵜呑みにせず、必ず契約書の内容を詳細まで確認してください。特に、賃貸契約が「普通借家」なのか「定期借家」なのかという点は、住まいの安定性を左右する極めて重要な分岐点です。また、将来の「買い戻し」が可能と説明されても、その価格が現実的でないケースも多く見られます。自分一人で判断せず、司法書士やFPなどの専門家と一緒に契約書を確認し、他の資産活用法と比較検討することを強くお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

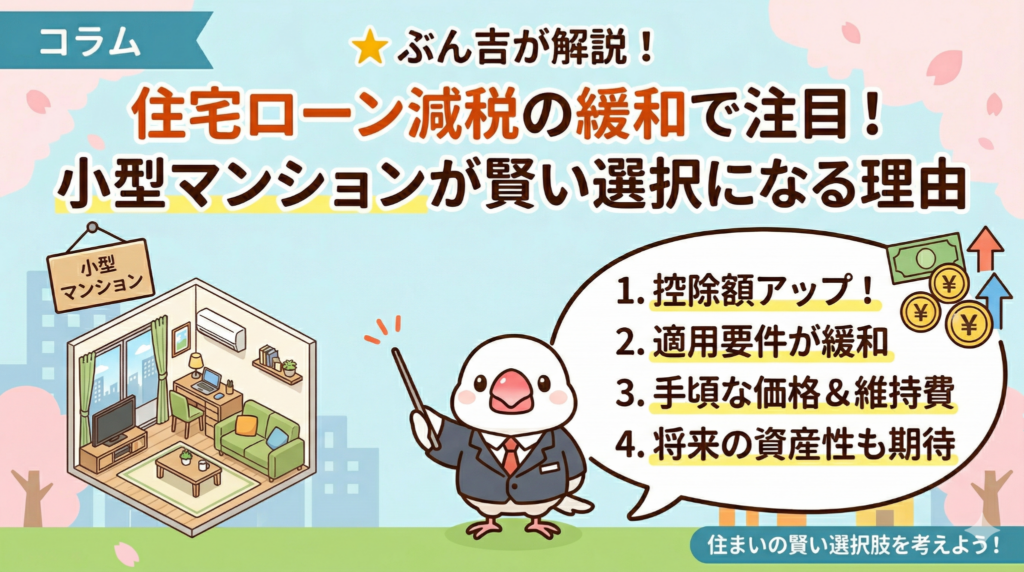

住宅ローン減税の緩和で注目!小型マンションが賢い選択になる理由

住宅ローン減税が40平米から適用され、単身者でも都心の物件が買いやすくなります。

自分で住みながら将来の売却益も狙う「半住・半投」という買い方が広がっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

毎月高い家賃を払い続けるのは、まるで自分の巣を作るための枝を捨て続けているようなもので、もったいないと感じる方も多いはず。とはいえ、一人で広い家を買うのは勇気がいりますし、「将来のライフスタイルの変化」を考えると羽がすくんでしまいますよね。しかし、最新の制度改正によって、単身者や共働き世帯にとって小型マンションが「将来への備え」を兼ねた非常に賢い選択肢になってきているのです。

減税ルールが40平方メートルからに緩和

これまで住宅ローン減税を受けるには、床面積が50平方メートル以上あることが必須条件でした。しかし新しいルールでは、合計所得金額が1000万円以下の世帯であれば、新築・中古を問わず40平方メートル以上の物件から減税の対象となります。

さらに重要なのが、当初2025年末までとされていたこの制度が、さらに5年間延長される方針であることです。この改正は、これまで「減税が受けられないから」と1LDKなどの小型物件を諦めていた方々にとって大きな追い風です。東京建物の矢島氏は、この制度改正について「単身者や共働き夫婦をターゲットにした間取りをより積極的に検討できる」と述べており、業界全体でも小型物件への期待が一段と高まっています。

住みながら投資もする「半住・半投」の魅力

最近では、自分が住む家を単なる「消費」ではなく、将来売却した時の利益も見据えた「資産」として捉える人が増えています。

特に駅から近い好立地の小型マンションは、将来自分が別の場所へ羽ばたく際にも、貸したり売ったりしやすい「守りの資産」となります。ライフルホームズ総研の中山氏は「売却益を見据え住居を買う『半住・半投』の人が増えた」と分析しています。

実は、この「40平方メートル以上」への減税緩和は、売却時にも大きなメリットを生みます。次にその物件を買う人も住宅ローン減税を受けられるようになるため、買い手が見つかりやすくなり、物件の流動性がぐっと高まるからです。23区内の中古マンション価格がこの5年で約4700万円も上昇し、平均約9800万円に達している現状を考えると、こうした「売りやすさ」は非常に重要なポイントになります(ちゅいヨ!)。

狭くても快適に暮らせる工夫と価格の現実

不動産価格の高騰が続く中で、各メーカーは限られた面積でも快適な「ついのすみか」になるよう設計を工夫しています。例えば、廊下を短くして居住スペースを広く確保するといった取り組みです。

オープンハウスグループのデータによれば、こうした小型物件の購入層は20代から40代が中心です。都心では用地不足で価格が上がっていますが、東急リバブルのようにVR(仮想現実)の内覧拠点を活用して販売コストを抑え、適正な価格で提供しようとする企業努力も進んでいます。賢い物件選びのためには、面積の数字だけでなく、実際の使い勝手や企業の新しい取り組みにも注目してみましょう。

よくある疑問(FAQ)

Q:中古マンションでも減税は受けられるの?

A:はい、受けられます。所得1000万円以下であれば、新築・中古問わず40平方メートル以上が対象です。さらに、環境性能を満たした中古物件であれば、減税の限度額や期間がより有利になる場合もあります。

Q:40平方メートルって、どれくらいの広さ?

A:一般的には1LDKの間取りが多い広さです。単身者や、荷物が少なめの二人暮らしが快適に過ごせる「ちょうど良いサイズ」の巣だといえます。

Q:年収が高くても減税対象になる?

A:今回の「40平方メートルへの緩和」には、合計所得金額1000万円以下という制限があります。ここでいう「所得」とは、いわゆる額面の年収ではなく、給与所得控除などを差し引いた後の金額を指します。年収でいうとおよそ1200万円前後が目安となりますが、正確な数字は自身の源泉徴収票などで確認しましょう。

まとめ:これからの住まい探しへのヒント

これからの住まい探しは、単に「自分が今住みやすいか」だけでなく、「将来の資産価値」と「制度の活用」をセットで考えることが大切です。住宅ローン減税の条件緩和は、あなたのライフプランをより自由にするための強力なツールになります。

今の家賃を払い続ける生活と、将来の資産となる「自分だけの城」を持つ生活。あなたはどちらを選びますか?一度、自分自身の将来の地図を描き直してみてはいかがでしょうか。

専門家としての一言

住宅ローン減税の緩和措置は、2025年末以降も5年間の延長が予定されており、長期的な計画が立てやすくなっています。ただし、減税を最大限に活用するためには、物件の「省エネ性能」にも注目してください。ZEH水準などの高い環境性能を満たした物件は、借入限度額が上乗せされるなど、税制面でさらに優遇される仕組みになっています。制度の最新情報を常にチェックし、賢く資産を築いていきましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

10億円で「オールドタウン」が蘇る?大和ハウスと三木市が挑む、前代未聞の団地再生プロジェクト

企業の10億円寄付により、高齢化が進む古い団地が多世代で賑わう拠点に生まれ変わります。街を造った企業の責任と税制優遇を組み合わせた、全国が注目する新しい街づくりの形です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「オールドタウン」という言葉を聞いたことがありますか?かつては新しい街(ニュータウン)として人気だった団地が、数十年たって住民の高齢化が進み、活気がなくなってしまう問題のことです。これは今、日本中のあちこちで起きているとても身近な課題なんですね。

もし、その街を昔造った会社が、10億円という大金を持って「街を助けに来てくれた」としたらどうでしょう?そんなワクワクするような問いかけに、全力で答えるプロジェクトが兵庫県三木市で始まっています。

かつてのマンモス団地が「多世代交流の拠点」へ

舞台となるのは、兵庫県三木市にある「緑が丘・青山ネオポリス」という住宅団地です。かつては1万6000人以上が暮らすマンモス団地でしたが、現在は約1万4000人に減り、65歳以上の方が占める割合(高齢化率)は37%に達しています。

この街をもう一度元気にするため、2025年5月に「多世代交流施設」がオープンします。広さは1,938平方メートルもあり、誰もが自由に過ごせるフリースペースだけでなく、仕事ができる「共働(コワーキング)スペース」も備わっているのが特徴です。

単に新しい建物を作る(ハコモノ作り)だけではなく、若い世代が「ここで働きたい、住みたい」と思える魅力を作ることで、街全体の価値を維持しようとしているんです。街が活気を取り戻せば、そこに住むみんなの大切な資産である「家の価値」を守ることにもつながるんだ(ちゅいヨ!)。

実質1億円の負担?「企業版ふるさと納税」の魔法

今回、大和ハウス工業が10億円という巨額の寄付を行いました。これを可能にしたのが「企業版ふるさと納税」という仕組みです。

これは、自治体のプロジェクトに企業が寄付をすると、寄付額の最大約9割が税金から差し引かれる制度です。つまり、企業にとっては実質1割ほどの負担で、大きなお金を使って社会に貢献できるという魔法のようなメリットがあります。

実は今回、大和ハウスだけでなくTISなど合計10社が、合わせて10億1000万円もの寄付を行いました。これほど多くの企業が動いたのは、お金があったからだけではありません。三木市側が、企業が「それなら応援したい!」と納得するような、これまでにない新しい街づくりのコンセプトを提示できたからこそ、この魔法が成立したのです。

「造った責任」を果たす、企業の新しいプライド

大和ハウスがこれほどの大金を投じる背景には、強い「プライド」と「覚悟」があります。同社の脇浜氏は、次のように語っています。

「持続可能な街にするのが造った企業の責任だ」

かつて自分たちが開発して販売した街を、売って終わりにするのではなく、50年後も100年後も続く街にする。実はこの取り組みは昨日今日始まったものではありません。2017年には、市と大和ハウス、そして住民が一緒に「一般社団法人」を設立し、7年以上も前からじっくりと協力体制を築いてきた歴史があるんです。

この姿勢は、社会の役に立ちながらビジネスとしても街を支え続ける、新しい時代の企業の姿だといえます。「造った責任を果たす」という考え方は、中学生のみなさんにもきっとかっこよく映るはずです。

よくある疑問(FAQ)

- Q1:この施設では何ができるの?

- 行政サービスが受けられるほか、イベントの開催や共働スペースでの仕事、地域の人との交流など、多目的に利用できます。

- Q2:なぜ大和ハウスがこんなに大金を出すの?

- 造った責任を果たすためです。三木市を最大額として、横浜市や奈良市など全国8カ所で同じような再生事業を進めています。

- Q3:三木市以外の街でも同じことができるの?

- 可能です。「企業版ふるさと納税」を活用し、国から「いい計画だね」と認定(ゴールドメダルのようなもの)を受ければ、他の街でも挑戦できます。

専門家としての一言(司法書士・1級FPの視点)

大企業による巨額の再投資は、地域の不動産価値の下落に歯止めをかけ、将来の「空き家問題」を防ぐ強力な対策となります。街の魅力が維持されれば、相続した家が売れない・貸せないといった「負動産」になるリスクを抑え、大切な資産を次世代へ円滑に引き継ぐことが可能になります。

おわりに

三木市の清水氏は、この新しい施設を高校生たちが体験販売などで活用し、地域の人と交流を深めてほしいと願っています。若い人たちが街での成功や失敗を経験し、「この街が好きだ」と感じることが、50年後の未来を輝かせる一番の力になるはずです。

みなさんの住む街が50年後も輝き続けるために、今、何が必要だと思いますか?この三木市の挑戦をヒントに、ぜひ一度考えてみてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。