Author Archive

【実録】8億円が消えた?「不動産リッチ」な会社が狙われる恐ろしい手口と対策

不動産を持つ中小企業が狙われています。登記の定期確認が会社を守る最大の防御です。

偽造書類で経営権を奪われるリスクがあり、一度流出した資金はまず戻ってきません。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

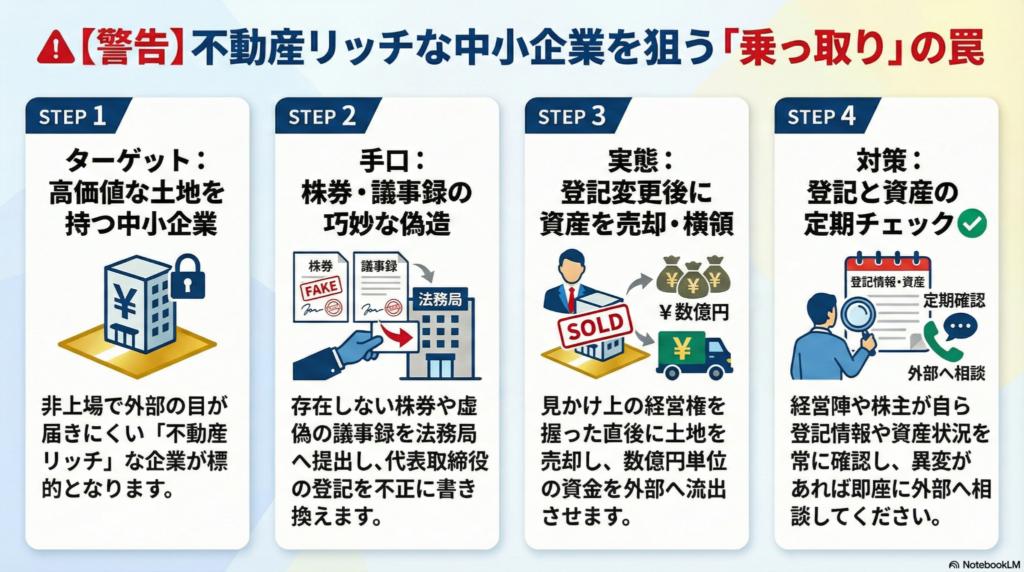

「うちの会社は規模も小さいし、目立った仕事もしていないから大丈夫」。そんな油断を突く、恐ろしい事件が起きました。東京・世田谷にある不動産仲介会社「ハナマサ」が、知らない間に会社そのものを乗っ取られ、大切に守ってきた土地を勝手に売却されてしまったのです。

この事件では、埼玉県東松山市にあった約4万平方メートルという広大な土地が売られ、その代金のうち約8億3千万円という巨額の資金が奪われてしまいました。本業があまり動いていない、静かな「不動産持ち」の会社こそ、犯人グループにとっては格好の標的になってしまうのです。

価値ある土地を持つ「不動産リッチ」が標的になる

なぜ、有名ではない中小企業のハナマサが狙われたのでしょうか。その理由は、会社の規模に対して持っている「不動産」の価値が非常に高かったからです。ハナマサの資本金は約1000万円と決して大きくありませんが、所有していた土地は億単位で売れる「お宝資産」でした。

捜査関係者は、次のように分析しています。

「非上場であるなど、会社の状況に外部の目が比較的届きにくい点からもハナマサを標的としたのではないか」

上場企業のように株主や世間からの厳しいチェックがない中小企業は、中身がどうなっているか外からは見えにくいものです。そこに付け込み、誰も気づかないうちに会社を丸ごと飲み込もうとする勢力が潜んでいるのです(ちゅい!)。

巧妙な「偽造株券」で社長の座を偽装する手口

犯人たちは、一体どうやって「自分がこの会社の持ち主だ」と嘘をつき通したのでしょうか。その武器として使われたのが、偽造された「株券」でした。

犯人グループの一人は、ハナマサの元役員に対し、社印が押された株券のコピーを見せ、「自分は全ての株式を持っている」と主張しました。しかし、ハナマサはもともとルール(定款)で株券を発行しないと決めており、その書類は真っ赤な偽物でした。

今の時代、ほとんどの会社は紙の株券を使わない「ペーパーレス」になっています。だからこそ、逆に「立派なハンコが押された厚い紙」を目の前で見せられると、「これは本物に違いない!」とコロッと騙されてしまう盲点が生まれているのです。犯人はこの心理を悪用し、実力行使で経営権を握ったかのように振る舞いました。

法務局の審査をすり抜ける「登記変更」の罠

さらに恐ろしいのは、国の機関である法務局までもが騙されてしまった点です。犯人たちは偽造した議事録などを提出し、法務局で「代表取締役の変更登記」を勝手に行ってしまいました。これにより、公的な記録の上でも犯人が社長になってしまったのです。

ここで知っておいてほしいのが「登記(とうき)」という言葉です。これは、その会社を誰が経営しているかを国が証明してくれる「会社の身分証明書」のようなものです。そして、法務局が行う審査は「形式的」なものと言われています。

これは例えるなら、学校の先生が宿題をチェックするときに「中身が正しいか」ではなく「全ての欄に文字が埋まっているか、ハンコがあるか」だけを見て判子を押すようなものです。書類の形さえ整えてしまえば、嘘の内容であっても公的な記録が書き換えられてしまう。それが今の制度の隙間なのです。

奪われた8億円は二度と戻らないという現実

犯人たちが社長の座を偽装した最終的な目的は、土地を売ったお金を手にすることでした。土地を約10億円で売却すると、その直後、ハナマサの口座に入ったお金のうち約8億3千万円が、犯人の関連会社へと送金されてしまいました。

警察の捜査によって犯人たちは逮捕されましたが、この事件の最も残酷な事実は、流出したお金が戻ってきていないことです。一度海外や別会社の口座に流れてしまった現金を取り戻すことは、警察であっても極めて困難です。「犯人が捕まれば安心」ではないのです。会社を守るためには、奪われてから戦うのではなく「最初から奪わせない」ための対策がすべてです。

会社を「食い物」にされないための防御策

大切な会社を食い物にされないために、今日からできる対策があります。専門家の関口弁護士は、以下の行動を強く勧めています。

・登記情報や資産状況を定期的にチェックする 会社の登記簿(全部事項証明書)を定期的に取得し、知らない間に役員が入れ替わっていないか、変な住所に移転していないかを確認しましょう。

・異変を感じたらすぐ専門家に相談する 「身に覚えのない書類が届いた」「知らない人物が突然会社を訪ねてきた」など、少しでもおかしいと感じたら、すぐに弁護士や警察へ相談してください。

「うちの会社に限って」という思い込みを捨て、定期的に会社の「健康診断」を行うことが、あなたの大切な資産を守る最大の盾になります。

よくある疑問(FAQ)

Q:大きな会社でなくても狙われる可能性はありますか? はい、十分にあります。今回のハナマサも資本金1000万円ほどの中小企業でした。犯人は会社の規模よりも「価値のある不動産を持っているか」「外部の目が届きにくいか」をチェックして獲物を探しています。

Q:登記が変わってしまったら、すぐに気づくことができますか? いいえ。法務局から「社長が変わりましたよ」という親切な通知は届きません。自分たちで登記簿を取ってみるか、登記に変更があった際にメールで知らせてくれる民間の監視サービスなどを利用しない限り、気づくのは難しいのが現状です。

Q:偽造された書類かどうかを見分ける方法はありますか? 一般の方が完璧に見分けるのは非常に難しいです。犯人は本物そっくりの印影や、法律に詳しい人間でも見間違えるような形式で書類を作ります。だからこそ、書類が本物か疑うよりも、定期的に登記簿を確認して「勝手に書き換えられていないか」という結果をチェックすることが重要なのです(ちゅい!)。

未来を守るための「目」を持とう

いかがでしたか。大切な会社と資産が一瞬にして奪われてしまう恐怖を感じたかもしれません。しかし、一番の武器は「知ること」と「監視すること」です。

最後に、あなたに問いかけます。 「自分の会社の登記簿を最後に見たのは、いつですか?」

もし思い出せないのなら、今日がその確認をする絶好の日かもしれません。未来の会社を守るために、まずは法務局やオンラインで登記簿を一通確認することから始めてみましょう。

専門家としての一言(司法書士・1級FPの視点)

不動産登記は、企業の信用と資産を公示するための根幹となる制度です。しかし、本事件のように形式審査の限界を突いた不正が行われるリスクは否定できません。特に休眠状態に近い会社や、不動産保有を主とする会社は、平時から司法書士や弁護士といった専門家と密に連携し、自社の権利状況を常に把握しておくことが、予期せぬトラブルを防ぐ唯一の手段と言えます。登記情報の監視体制を整えることは、現代の企業防衛において必須の取り組みです。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

24時間365日、いつでも株が買える!?大手銀行と証券会社が仕掛ける「ステーブルコイン」革命

24時間365日、いつでもどこでも株が即座に買える時代がすぐそこまで来ているよ。

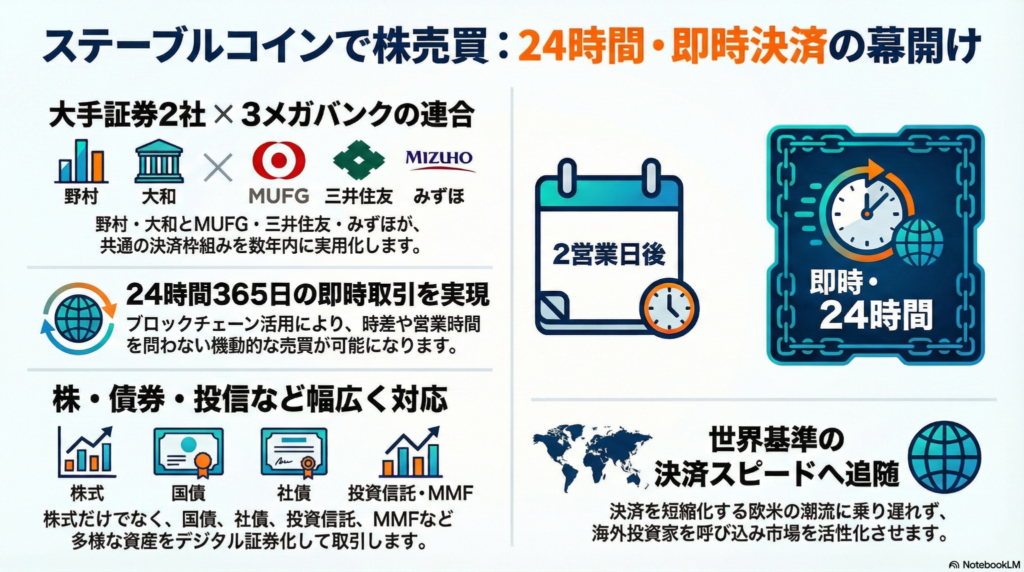

大手銀行と証券会社が連合し、ステーブルコインで株を決済する仕組みを作るんだ。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、夜中にふと「あの株を買いたい!」と思っても、取引所が閉まっていて買えなかった経験はないかな?今の仕組みでは、平日の昼間以外に取引をすることはできないよね。

でも今、日本の大手銀行と証券会社がタッグを組んで、この常識を変えようとしているんだ。「ブロックチェーン」という最新技術と、新しいデジタルのお金「ステーブルコイン」を使って、数年後の実用化を目指す大きなプロジェクトが動き出したよ。私たちの投資がどう変わるのか、みんなにもわかるように解説するね。

眠らない市場!24時間365日の即時取引

これまでは「取引所の営業時間」に縛られていたけれど、新しい仕組みでは土日や夜間でも関係なく、いつでも株が買えるようになるんだ。それを可能にするのが、インターネット上の新しい台帳「ブロックチェーン」という技術だよ。

データを改ざんしにくいブロックチェーンの基盤を使えば、理論上は24時間365日の取引が可能になる。

これまでは「平日の昼間しか開いていないお店」にわざわざ買いに行っていたようなもの。それが、24時間開いているコンビニのように、自分の好きなタイミングで投資ができるようになるんだ。時間の自由さが手に入るのは、忙しい人にとっても革命的なことなんだよ、ちゅいヨ!

現金に代わる新しいお金「ステーブルコイン」の登場

この取引で使われるのが「ステーブルコイン」だよ。これは、三菱UFJ、三井住友、みずほの3メガバンクが共同で発行する「デジタル版の円」のようなものなんだ。

暗号資産(仮想通貨)と違って、1コインが常に1円と同じ価値を持つように作られているから、安心して投資に使えるのが特徴だよ。

今回のすごいところは、ライバル同士でもあるメガバンク3社と、野村証券や大和証券といった大手証券会社が「日本を盛り上げよう!」と手を組んだことなんだ。さらに、株や債券を「デジタル証券(セキュリティトークン)」という新しい形にデジタル化することで、この24時間取引を実現させようとしているんだよ。

「買ったその場」で自分のものになるスピード感

今の仕組みでは、株を買うボタンを押してから、実際に株の権利が自分のものになるまで「2営業日」もかかっているんだ(これをT+2と呼ぶよ)。

例えば、金曜日の夜に「買いたい!」と思っても、実際に自分のものになるのは翌週の火曜日だったりするんだ。これだと、その間に世界で大きなニュースがあったときに、すぐに対応できなくて困ることもあるよね。

新しい仕組みでは、買った瞬間に代金が支払われ、権利が移る「即時決済」が可能になるよ。

- 世界的な流れとして、米国では2024年から「翌営業日」に権利が移る仕組みが始まっているんだ

- 日本もこのスピードアップの流れに乗ることで、世界中の投資家が「使いやすい!」と思う市場を目指しているんだね

まずは今年の2月から、法律やルールに問題がないかを確認する「実証実験」が始まるよ。

投資できる商品の幅広さ

この新しい仕組みで買えるようになるのは、普通の「株」だけじゃないんだ。以下のような、さまざまな金融商品が対象になる予定だよ。

- 株

- 国債(国にお金を貸す証明書)

- 社債(会社にお金を貸す証明書)

- 投資信託

- ETF(上場投資信託)

- MMF(安全性の高い公社債などで運用する商品)

これだけ多くの商品が24時間いつでも即座に買えるようになれば、個人の資産運用の選択肢は今よりもずっと広がるね。

まとめ:未来への展望と問いかけ

今、日本がこの仕組みを急いで作っているのは、世界から取り残されないためなんだ。米国や欧州、アジアの国々が取引をどんどんスピードアップさせている中で、日本だけが不便なままだと、海外の投資家から見捨てられて市場が衰退してしまう(地盤沈下)という危機感があるんだね。

数年後の実用化に向けて、日本の大きな銀行と証券会社が力を合わせるこのプロジェクトは、日本市場を再び輝かせるための「国家的なミッション」とも言えるんだ。

もし24時間いつでも株が買えるようになったら、あなたの投資スタイルはどう変わるかな?

専門家としての一言(司法書士・1級FPの視点)

デジタル証券(セキュリティトークン)の普及と、ステーブルコインによる決済のデジタル化は、資産管理の透明性と効率性を飛躍的に高めます。ブロックチェーン上に「誰が・いつ・何を買ったか」という正確な記録が残るため、将来的な資産継承(相続)の場面においても、財産の特定が容易になり、迅速で透明性の高い手続きが可能になります。今回の大手金融機関による連合は、投資家保護と日本市場の国際競争力を高める重要な一歩と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

【保存版】フラット35が今、選ばれる理由。金利の低さと新制度の秘密

フラット35は公的機関の信用で、民間より低い固定金利を実現しています。 子育て世帯は金利が最大1%下がる制度もあり、今注目が集まっています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がる」という言葉をよく聞きませんか?変動金利でローンを借りている人の中には、「将来、返済額がいくらまで増えちゃうんだろう……」と不安で夜も眠れない方が増えているんです。そんな中、ずっと金利が変わらない「フラット35」が改めて注目されています。なぜ今、フラット35が選ばれているのか、中学生の皆さんにもわかるように優しく解説しますね。

金利が低い仕組み

フラット35の金利は、主に「お金を用意する費用」「組織を動かす費用」「お店での販売費用」の3つで決まっています。

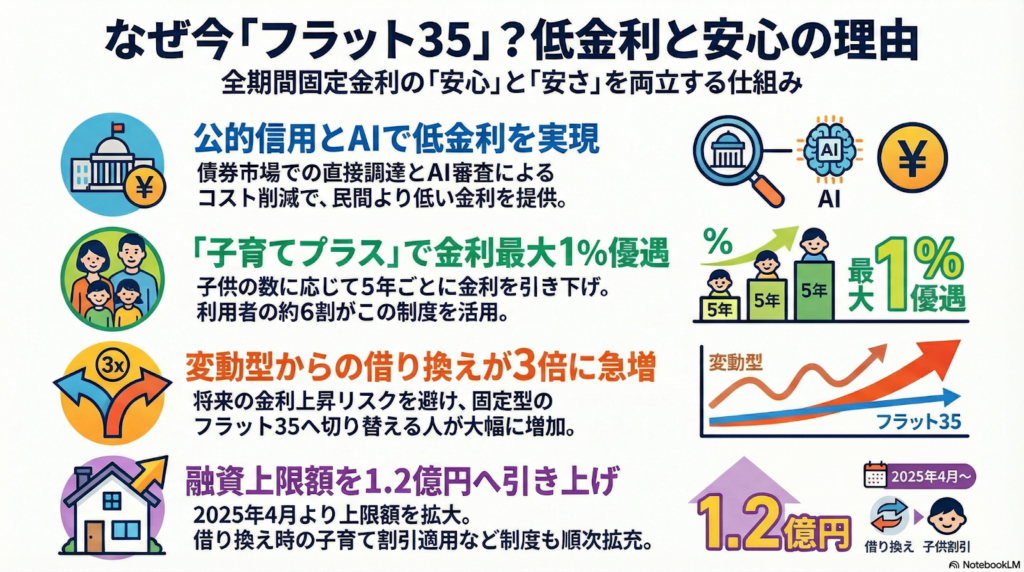

民間の銀行よりも金利を低くできる秘密は、住宅金融支援機構が「国に近い公的な機関」だからです。皆さんも、知らない人より、国や公的な場所の方を信頼しますよね?この「信頼」があるから、機構は投資家から安いコストでお金を借りることができるんです。

投資家からお金を集める時は、たくさんの人の「住宅ローンを返すという約束」を一つにまとめて、大きなパッケージ(証券)にして売っています。さらに、AI(人工知能)を使って面倒な書類チェックを自動化し、人間がやる仕事を減らしてコストをカットしています。こうした工夫のおかげで、私たちの手元に届く金利が安くなっているのですね。

子育て世帯を応援するお得な制度

今の時代、お子さんを育てながら家を維持するのは大変なことです。そこで登場したのが「子育てプラス」という強い味方です。

この制度は、18歳未満のお子さんがいる家庭なら、お子さんの人数に合わせて金利を安くしてくれる仕組みです。お子さん1人につき、最初の5年間の金利を年0.25%引き下げてくれます。最大で年1%も金利が下がるので、毎月の支払いがぐっと楽になります。

驚くことに、フラット35を使っている人の約6割がこの制度を利用しています。これほど思い切った割引ができるのは、国が「子育て世代を応援しよう!」と決めて、特別な予算を用意してくれているからなのです。

借り換えを検討する人が急増している理由

現在、住宅ローンを借りている人の約8割が変動金利を選んでいますが、実はそのうち半分以上の人が「これから金利が上がること」に不安を感じています。もし金利が上がると、せっかくの貯金を切り崩したり、生活を切り詰めたりしなければならなくなるかもしれません。

住宅金融支援機構の奥田誠子理事は、こうお話しされています。

固定型を安心して使えれば住宅市場の安定にもつながるだろう。

この言葉通り、将来の安心を買おうとする動きが広がっています。実際、2025年4月から12月の間に、他のローンからフラット35へ借り換えた人の数は、前の年の同じ時期と比べて約3倍にまで増えました。多くの人が、金利が上がる前に「返済額が変わらない安心」を選び始めているのですね(ちゅいヨ!)。

今後の制度変更とさらなる魅力

フラット35は、これからももっと使いやすく変わっていきます。

まず、2025年4月からは、借りられるお金の上限がこれまでの8000万円から「1億2000万円」にアップします。これで、都市部の物件やこだわりの家も建てやすくなりますね。

さらに、2026年3月からは、今までは新しく家を買う時だけだった「子育てプラス」の割引が、借り換えの時にも使えるようになる予定です。今のローンが高いと感じている子育て中の方にとって、とても嬉しいニュースになるはずです。

ぶん吉が答える!よくある疑問

質問:変動金利からフラット35に今から変えるのは、もう遅いですか?

回答:決して遅くはありません!大切なのは「これから先、何十年も安心して暮らせること」です。将来の不安を今のうちに解消できるメリットは、非常に大きいですよ。

質問:自分の家でどれくらい安くなるか、簡単に調べる方法はありますか?

回答:フラット35のホームページにある「シミュレーター」をぜひ使ってみてください。奥田理事も、ご自身がローンを借りる際にこのツールを使って、しっかり計算されたそうです。自分で数字を動かしてみると、将来の計画がパッと明るく見えてきますよ。

未来に向けたぶん吉からのメッセージ

今回は、フラット35がなぜ今選ばれているのかをお伝えしました。

金利がいつ上がるかわからない時代だからこそ、最後まで返済額が決まっている「固定金利」は、家族の生活を守る強い盾になります。今のローンのままで良いのか、それともフラット35で安心を手に入れるのか。一度シミュレーターを使って、ご家族の未来の数字を動かしてみませんか?その一歩が、何十年後の笑顔につながるはずです(ちゅいヨ!)。

専門家としての一言

固定金利を選択することは、家計における長期的な支出を確定させることを意味します。これは単なる利息の節約だけでなく、教育資金の確保や将来の相続対策といったライフプランニングの精度を飛躍的に高める行為です。住居費という大きな支出が固定されることで、将来の資産価値を予測しやすくなり、結果としてより確実な相続税対策や資産承継の計画を立てることが可能になります。家族の財産を守る観点からも、固定金利によるリスクヘッジは非常に合理的な選択と言えます。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

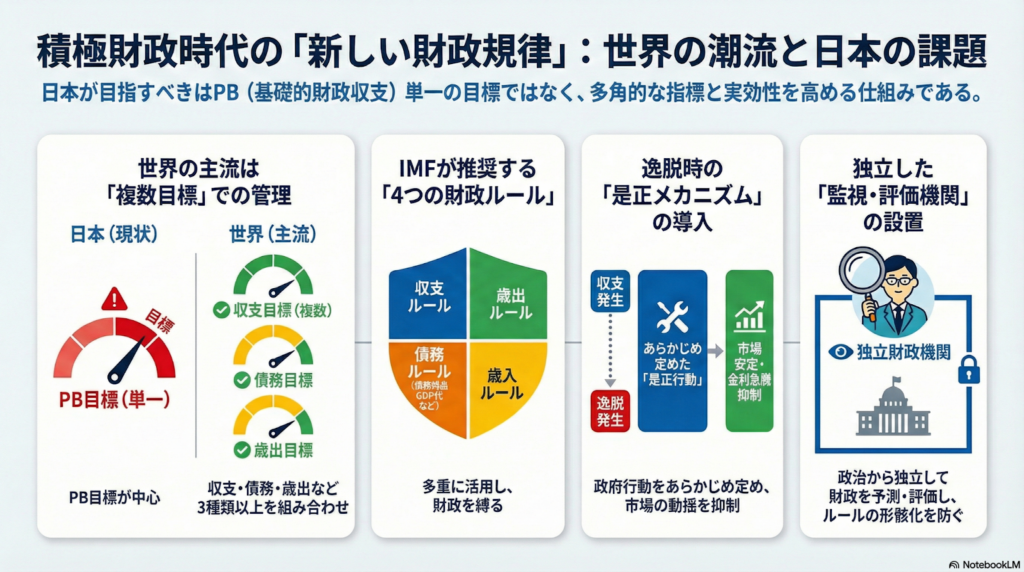

日本の「借金ルール」が変わる?世界から学ぶ、新しいお金の守り方

日本は財政目標をPBから債務残高GDP比へ移す大きな転換点を迎えています。 目標を一つに絞らず、世界のように複数を組み合わせるべきです。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさん、日本の「国の借金」についてニュースで聞いたことはありませんか?実は今、国のお財布をどう管理するかというルールを、上空から見渡すように大きく変えようという動きが出ています。

これまでは「プライマリーバランス(PB)」という言葉がよく使われてきました。これは簡単に言うと「国の家計簿が赤字か黒字か」ということです。税金として入ってくるお金の範囲で、社会保障などの支出をまかなえているかをチェックしてきました。でも今、そのルールだけでは今の時代に合わないのではないか、と議論されているのです。

目標の主役交代?「家計簿の黒字」から「借金の比率」へ

日本はこれまで20年以上にわたって「家計簿を黒字にする(PB黒字化)」という目標を掲げてきました。しかし、実際には一度も達成できていないのが現実です。

そこで、新しい考え方として「債務残高GDP比」を重視しようという声が上がっています。みなさんには「借金 vs 年収」のバランスと考えるとわかりやすいかもしれません。

例えば、借金が100万円あっても、年収が1000万円あれば安心ですよね?でも、年収が100万円しかなければ大変です。「借金の金額」そのものにこだわるより、「経済の大きさ(GDP=年収)」を大きくして、借金の割合を減らそうという考え方なのです。

慶応義塾大学の白井さゆり教授は、今の日本の状況について次のように指摘しています。

「物価と金利が上昇する今は、PBより債務残高GDP比や利払い費と税収の比率を重視すべきだ」

金利が上がると、借金の利息(利払い費)が増えてしまいます。単なる家計簿の赤字・黒字だけでなく、増えた利息が税収を圧迫していないか、という視点をついばむように細かくチェックすることが大切になっているんだちゅいヨ!

世界は「1つのルール」に頼らない

日本は実質的にPBという1種類のルールに頼っていますが、実は国際通貨基金(IMF)の加盟国など120カ国以上が、独自の財政目標を持っています。

世界では日本と違い、複数のルールを組み合わせて多角的にチェックするのが主流です。IMFによると、主に以下の4つのルールがあります。

- 「収支ルール」:家計簿が赤字になりすぎていないか

- 「債務ルール」:借金の総額が経済規模に対して大きすぎないか

- 「歳出ルール」:使うお金の上限を超えていないか

- 「歳入ルール」:税金の取りすぎや不足がないか

イギリスなどの多くの国は、これらを3つ以上組み合わせて財布の紐を管理しています。

なぜ複数が良いのでしょうか。それは、1つのルールだけだと緊急時に守れなくなるからです。例えばアメリカでは2023年に「財政責任法」を作り、使うお金に上限を設けましたが、緊急の支出が重なってルールを守るのが難しくなりました。一つの指標に縛られすぎず、複数の目でお財布を監視するのが世界の知恵なのです。

「ルール破り」を防ぐための監視役が必要

ルールを作るだけでなく、それを守らせる仕組みも重要です。世界では、目標から外れた時にどう修正するかをあらかじめ決める「是正メカニズム」が導入されています。

実は、財政目標を持つ国の約40%がこの仕組みを取り入れていますが、日本にはまだ存在しません。目標に届かなかった時にどう立て直すか決めておくことで、お金を貸してくれる世界の人たちを安心させ、金利が勝手に上がるのを防ぐ効果があるのです。

また、政府から独立した立場で「その計算は本当に正しいの?」と客観的に評価する「独立財政機関」の設置も、日本で検討されるべき大切なポイントです。

政府だけでお財布を管理するのではなく、第三者の厳しい目を入れることが、将来の安心につながります。これこそが、国のお金を守るための「止まり木」になるんだちゅいヨ!

まとめと未来への問いかけ

国の財政目標を見直すことは、ただ借金を増やすためではなく、物価や金利が動く新しい時代に合わせて賢くお金を使うための「新しいルール作り」です。

ルールが形だけになってしまえば、将来の世代に大きな負担を押し付けることになります。世界が実践している複数のチェック機能や、第三者による監視の仕組みは、日本の未来を守るための大きなヒントになるはずです。

あなたなら、日本の将来のために、国の財布をどう管理するのが一番安心だと思いますか?

専門家としての一言(司法書士・1級FPの視点)

国の財政規律が保たれることは、国民一人ひとりの資産形成や将来の社会保障の安定に直結しています。財政への信頼が揺らぎ、不自然な金利上昇を招けば、住宅ローンの負担増だけでなく、私たちが積み立ててきた年金や預貯金の価値にも影響を及ぼしかねません。持続可能な財政ルールと厳格な監視体制を構築することは、次世代に健全な経済環境を引き継ぐための最低限の義務といえます。国民の生活基盤を守るためにも、この議論を注視していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

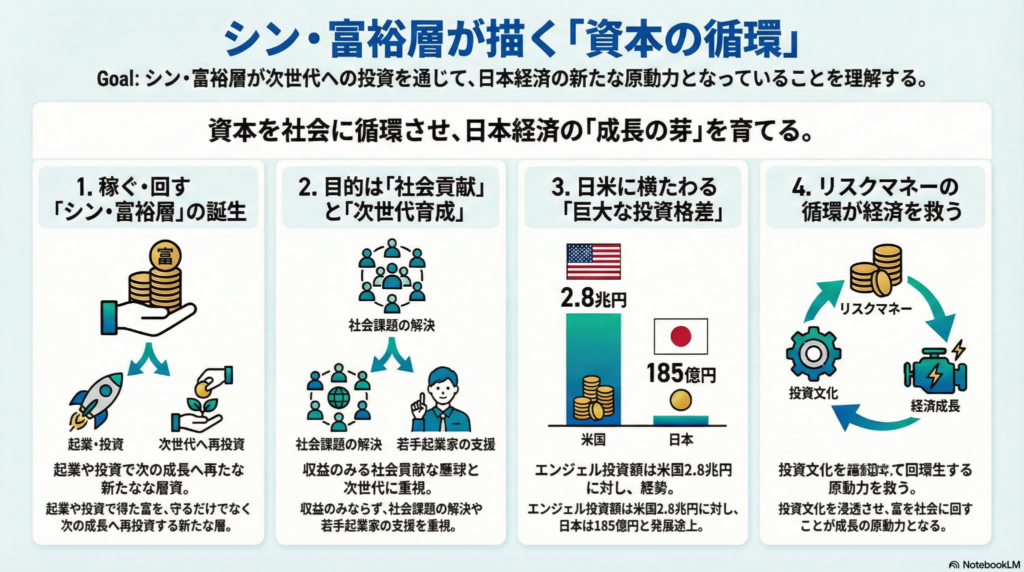

稼いだお金を社会へ回す「新富裕層」が、日本の未来を明るく変える鍵です。

資産家が若手を支える仕組み作りこそ、格差を乗り越え経済を動かす原動力です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

いま、日本でお金持ちのイメージが大きく変わろうとしています。これまでは、代々の土地や事業を守り抜くことが美徳とされてきました。でも、最近は自らビジネスで成功し、その資産を「次世代を育てるため」に使う「新富裕層」が増えているんです。

背景には、深刻な資産格差があります。2020年代に入り、29歳以下の層では資産が多いグループと少ないグループの差が、以前より1100万円も広がりました。この格差をただ悲観するのではなく、資産を「社会への相続」として循環させることで、日本を元気にしようとする動きが始まっているんですよ。

社会課題を解決するエンジェル投資家

三重県にお住まいの松本圭介さんは、そんな新しい風を感じさせてくれるお一人です。松本さんは経営していた会社を売却し、その資金で「エンジェル投資家」になりました。エンジェル投資家とは、生まれたばかりの会社(スタートアップ)に資金を出す、まさに「天使」のような存在のことです。

松本さんは、これまでに18社へ、およそ1億円を投資してきました。投資先は、お年寄りの排せつを予測する機械や、アワビを陸上で育てる事業など、社会の困りごとを解決する会社ばかり。リスクもありますが、松本さんの想いはとても熱いんです。

「お金があっても遊んで暮らすのはつらい。少しでも社会を良くする一助になりたい」

ただ貯めるだけではない、社会を良くするための「お金の使い道」を選ぶ姿は、本当にかっこいいですね(ちゅいヨ!)。

起業家が次の起業家を育てる好循環

こうした動きを福岡市から広めているのが、山本敏行さんです。山本さんは「パワーエンジェルス」という、投資家と起業家をつなぐコミュニティを作りました。アメリカのシリコンバレーのように、成功した人が次の挑戦者を助ける「エコシステム(成長の仕組み)」を日本に根付かせようとしています。

エコシステムとは、森の中で大きな木が種を落とし、新しい芽を育てるような循環のこと。山本さんは300人以上にビジネスのノウハウを伝え、投資家を育てています。投資したお金が戻るまでには、上場や会社の売却などで最短でも5年はかかりますが、この「待つ時間」こそが、日本の経済という大きな森を育てる栄養になるのです。

広がる格差と資本主義の活力

格差が広がる中で「お金持ちだけがずるい」と感じることもあるかもしれません。でも、慶応大学の井手英策教授は、大切な視点を教えてくれています。医療や教育など、みんなが安心して暮らせるサービスが守られているなら、新しい価値を生んだ人が富を得る「資本主義の活力」を止めてはいけない、ということです。

「活力」とは、新しいものを作ろうとするエネルギーのこと。格差を無理に縮めようとして、挑戦する人のやる気を奪ってしまえば、日本の成長は止まってしまいます。大切なのは、新富裕層がリスクを取って投資したくなる環境と、そのお金が社会全体に回る仕組みのバランスなのです。

アメリカとの比較と日本の課題

世界に目を向けると、アメリカでは投資の文化が深く根付いています。パランティア・テクノロジーズを立ち上げたピーター・ティール氏は、まだ小さかった頃のメタ(旧フェイスブック)やスペースXに投資し、世界を変える巨大な産業へと育て上げました。

2024年の投資額を比べると、アメリカの約2.8兆円に対し、日本は約185億円と、まだまだ大きな差があります。日本にも「エンジェル税制」という、投資をした人の税金を安くする仕組みはありますが、もっと多くの「眠っているお金」が社会に飛び出していく余地があると言えるでしょう。

よくある疑問(FAQ)

Q:新富裕層とは、昔からのお金持ちと何が違うのですか? A:代々の資産を「守ること」に集中するのではなく、自ら稼いだお金を新しい会社に投資して、社会の変化を「作ること」を楽しむ人たちのことです。

Q:エンジェル投資は、私たち普通の人の生活に関係がありますか? A:もちろんです!彼らが支援する会社が、介護を楽にしたり新しい食べ物を作ったりすることで、私たちの未来の暮らしがより便利で豊かになっていくんですよ。

Q:お金持ちがもっと増えると、格差が広がって困るのではないでしょうか? A:タンスに眠っているだけのお金は「死んだお金」ですが、投資として社会を循環すれば、新しい仕事が生まれ、みんなの給料や生活を支える「生きたお金」に変わります。

結び:私たちが考えるべき未来

お金というエネルギーが一部に留まらず、社会全体を巡ることで、新しい成長の芽が育ちます。新富裕層による投資は、その大きなエンジンとなります。

資産を自分の代だけで完結させず、より良い社会という形で次世代に引き継いでいく「社会への相続」。もしあなたに、誰かの夢を応援できる余裕があったなら、どんな未来を創るためにお金を使いたいですか?

専門家としての一言

個人の資産が次世代の成長へと繋がる「循環」は、これからの日本社会において極めて重要な意味を持ちます。相続や事業承継の場面においても、単なる資産の移転に留まらず、その資本がどのように社会の活力を生むのかを長期的視点で捉えることが大切です。適切な制度活用を通じて、健全な資産の承継と社会貢献を両立させる仕組み作りを推進していく必要があります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

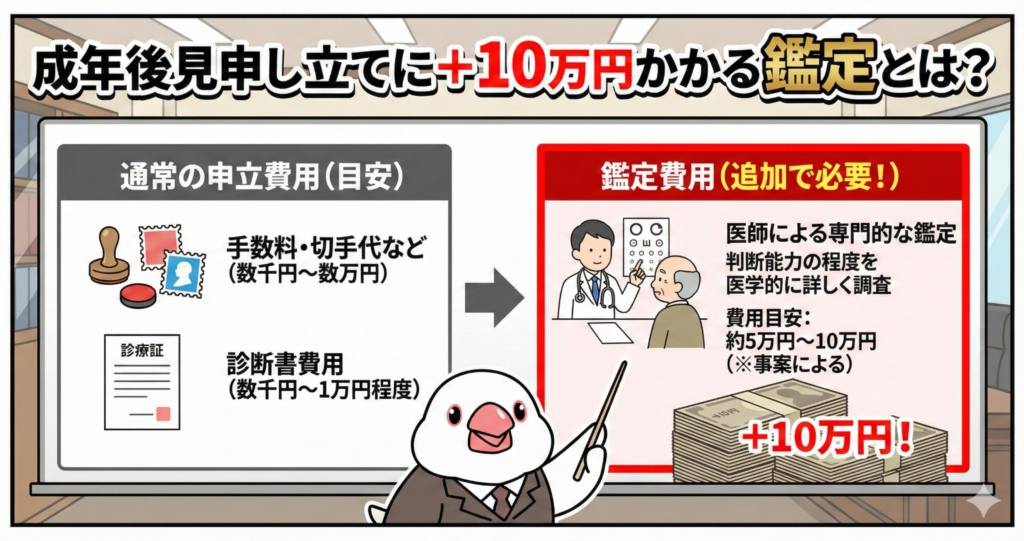

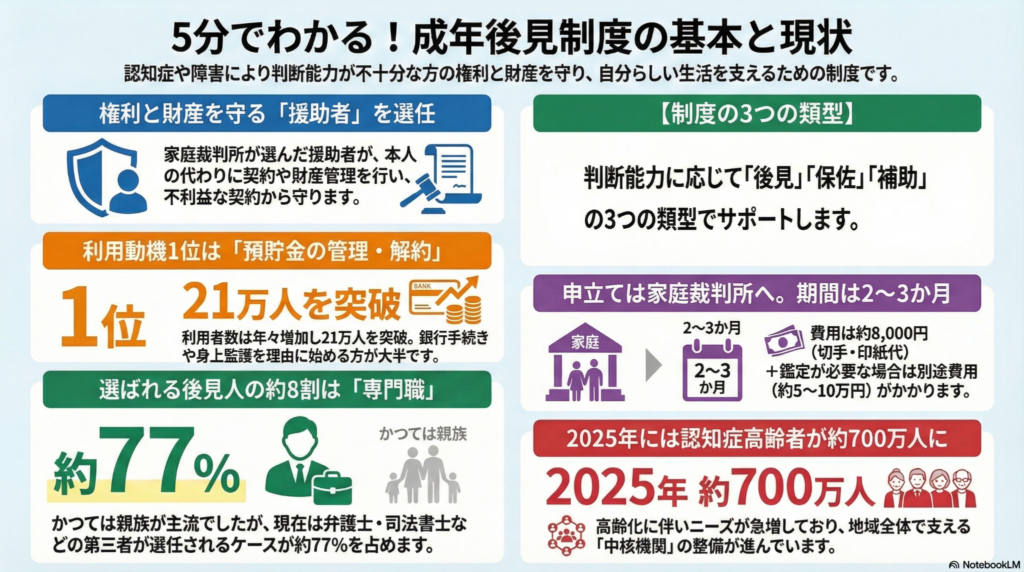

成年後見申し立てに+10万円かかる鑑定とは?

鑑定が必要なケースは全体の約8%で、補助の類型などは原則として不要です。 申立費用は約8千円が基本ですが、鑑定が必要な場合は追加で10万円程度かかります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「大切な家族のために成年後見制度を利用しよう!」と決心して手続きを調べ始めたとき、突然「追加で10万円かかるかもしれません」なんて言われたら、誰だってびっくりして羽が抜けてしまうほど驚きますよね。ただでさえ将来の不安がある中で、いきなり大きなお金の話が出てくると、一歩踏み出すのが怖くなってしまうものです。

でも、安心してください。実はその「10万円」が必要になるケースは、決して多くはありません。今回は、その費用の正体である「鑑定(かんてい)」について、どんな仕組みなのか、そして本当に払う必要があるのかを、わかりやすく解説していくちゅい!

「鑑定」の正体は、裁判所が医師に依頼する「最終確認」

まず「鑑定」とは何かを整理しましょう。これは、本人の「判断能力(物事の有利・不利を考える力)」がどの程度あるのかを、医学的な視点でハッキリさせるための手続きです。

よく「病院でもらった診断書があるから大丈夫では?」と思われがちですが、診断書と鑑定には大きな違いがあります。

- 診断書: 申立てをする人が、あらかじめ主治医に書いてもらう書類です。

- 鑑定: 家庭裁判所が「さらに詳しく医学的な判定が必要だ」と判断したときに、改めて医師に依頼する「裁判所主導」の手続きです。

なぜ診断書だけでは不十分な場合があるのでしょうか。それは、成年後見制度が本人の権利を強力に守る(あるいは制限する)制度だからです。

例えば「代理権(本人に代わって契約などを行う権利)」を誰かに与えることは、本人の人生に大きな影響を及ぼします。親族などの情報だけでなく、医師による客観的で厳密な「医学的な裏付け」を取ることで、間違いのない判断を下す必要があるのです。

驚きの事実!鑑定が行われるのは全体のわずか「約8.3%」

「10万円もかかるなら、制度を使うのをやめようかな……」と不安になった方に、ぜひ知ってほしいデータがあります。

実は、実際に鑑定が行われるケースは非常に少ないのです。厚生労働省の資料によると、平成30年に鑑定を実施した割合は、全体のわずか「約8.3%」にとどまっています。

さらに、本人の判断能力が不十分ではあるものの、比較的しっかりしている「補助(ほじょ)」という類型のケースでは、鑑定は原則として不要とされています。これも、全体の鑑定率が低くなっている理由のひとつです。

つまり、9割以上のケースでは鑑定が省略されています。申立てのときに提出した診断書の内容や、裁判所の調査官が本人と面接した結果から、十分に判断能力の状態が確認できれば、わざわざ高い費用をかけてまで鑑定を行う必要はないと判断されるからですね。

鑑定費用… 鑑定を実施する場合には5万円~10万円程度(一般的な金額であり,鑑定人により異なる) ※ 平成30年に鑑定を実施したものは全体の約8.3%(「成年後見制度の現状」より)

この数字を見れば、少し安心できるのではないでしょうか。

10万円の「鑑定費用」はいつ、誰が払うのか?

もし鑑定が必要になった場合、お金の面で注意すべき点がいくつかあります。

まず、基本的な申立て費用は、合計で約8,000円程度です。その内訳は、収入印紙(申立用と登記用で3,400円)と、裁判所からの書類送付に使う郵便切手(約4,300円)となっています。

これに対し、鑑定費用は別枠でかかります。金額はドクターによって異なりますが、一般的には「5万円から10万円程度」です。この費用は、裁判所から「鑑定を行います」という連絡があったあと、指定された期限までに「あらかじめ」申立人が納める必要があります。

手続きをスムーズに進める鍵は、申立て時に提出する「診断書付票(しんだんしょふひょう)」という書類です。ここに、主治医が「鑑定を引き受けられるか」「費用はいくらか」を記入する欄があります。

鑑定を行う場合は,別途,鑑定費用(約10万円程度)がかかります。(「成年後見申立てのための注意事項」より)

主治医がお忙しいなどの理由で鑑定を断られてしまうと、別の医師を探す手間と時間がかかってしまいます。あらかじめ主治医に「制度利用を考えているので、もし裁判所から鑑定依頼があったらご協力いただけますか?」と相談しておくのが、一番の近道だちゅいヨ!

まとめ:将来を見据えた「安心」への投資

鑑定費用は決して安くありません。しかし、もし鑑定が必要になったとしたら、それは本人の権利を正しく守るために、裁判所が「確かな医学的な判定」を必要としている証拠です。

制度を正しく利用することは、本人の財産や暮らしを守ること。鑑定が必要になる可能性は低いですが、万が一に備えることも含めて、大切な家族の「未来への巣作り」だと捉えてみてくださいね。

最後に、ぶん吉からあなたに問いかけです。 「あなたの大切な家族の『意思』を守るために、今できる準備は何でしょうか?」

まずは主治医の先生に、現在の本人の様子を相談し、制度利用への協力を仰ぐことから始めてみてはいかがでしょうか。

専門職としての一言(司法書士・1級FPの視点)

統計上、鑑定が必要になるケースは1割以下ですが、資金計画を立てる際には万が一に備えて10万円程度の予備費を想定しておくのが賢明です。鑑定の要否は家庭裁判所が判断しますが、その判断材料として申立て時に提出する診断書の内容が非常に重視されます。まずは主治医に制度利用の意向を伝え、「診断書付票」への記入を含めた協力が得られるかを確認することをお勧めします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

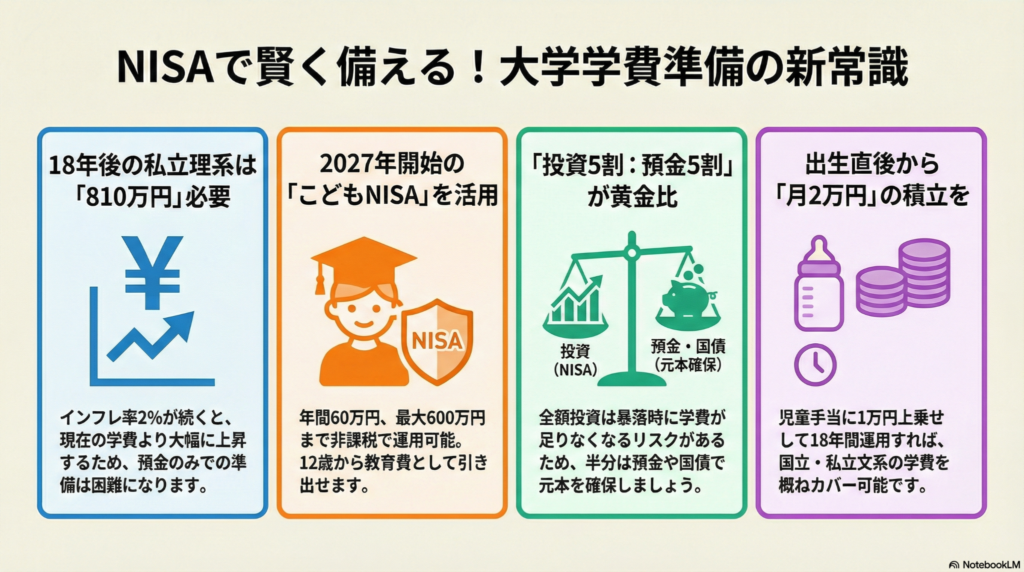

大学学費の備え方:こどもNISAと預金のハイブリッド戦略

大学資金は「こどもNISA」と「預金」を組み合わせて、早めに準備を始めるのが正解。投資だけだと暴落時に足りなくなるから、元本保証の預金でリスクに備えることが大切。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

お子さんの将来を考えると、どうしても気になるのが「大学の学費」ですよね。最近は物価も上がっていて、将来いくら必要になるのか不安に感じている親御さんも多いはずです。

今回は、2027年から新しく始まる「こどもNISA」の仕組みと、大切なお金を減らさずに賢く貯めるための「投資と預金の組み合わせ方」について分かりやすく解説します。

新しく始まる「こどもNISA」の仕組み

2027年1月から、新しい「こどもNISA」が始まります。これは、18歳未満の子どもが利用できる非課税の投資制度です。

主なルールをまとめました。

- 年間投資枠:60万円

- 非課税保有限度額:合計600万円

- 運用対象:投資信託の積み立て(つみたて投資枠)

- 引き出し:12歳以上から、子どもの同意があれば教育費として引き出し可能

この制度の大きなメリットは、親のNISA口座とお金を分けることで「教育資金」を独立させて管理できる点にあります。

「住宅資金や老後資金との色分けが難しい面があり、自分のために使う可能性もある」(第一生命経済研究所の鄭美沙主任研究員)

専門家が指摘するように、お金の管理に自信がない世帯ほど、専用の口座を作ることで、ついつい他の用途に使ってしまうのを防ぐ効果があります。

大学学費の現実と物価上昇の影響

現在の大学学費は、私立大学の文系で年間約121万円、理系で約160万円となっており、いずれも過去最高を更新しています。4年間の総額では、国立大学でも約243万円が必要です。

しかし、本当に注意しなければならないのは、将来の「物価上昇」です。もし年2%の物価上昇が続いた場合、18年後には学費が以下のように膨らむと予測されています。

- 国立大学:約346万円

- 私立大学(文系):約598万円

- 私立大学(理系):約810万円

このように、私立理系の場合は800万円を超える資金が必要になる可能性があります。「今すぐ」準備を始めることが、月々の積み立て額を抑え、将来の負担を軽くする唯一の近道です。

投資と預金の「黄金比」でリスクを守る

投資(世界株投信など)は効率よくお金を増やせる可能性がありますが、リスクも伴います。過去の金融危機では、世界株が6割以上も値下がりした例があります。もし大学入学の直前に大暴落が起きたら、学費が足りなくなってしまうかもしれません。

「世界株だけで用意するのは避けたい」(FP横田健一氏)

そこで提案したいのが、投資と預金の「ハイブリッド戦略」です。例えば、積立額の5〜7割を元本保証の「積立預金」に回す方法です。

もし「預金5割・世界株5割」で運用していれば、たとえ世界株が6割下落したとしても、預金の支えがあるため、国立大学の費用(約346万円)を確保できる計算になります。

また、ボーナスや親戚からの贈り物などでまとまった資金ができたときは、「個人向け国債」の活用も検討しましょう。預金よりも金利が高い傾向にありますが、毎月の自動積み立てには向かないため、臨時収入があった際などのスポット購入がおすすめです。

毎月の積み立てシミュレーション

具体的にどうやってお金を確保すればよいでしょうか。基本は、国から支給される「児童手当」を活用することです。

0歳から高校生までの児童手当(月1万〜1.5万円)に、家計から5,000円〜1万円ほどを上乗せして、月2万円〜2.5万円を積み立ての目標にしましょう。

仮に月2万円を世界株投信で運用し、年利回り5%で18年間運用できたとすると、将来の資産は約691万円になります。これなら国立大学や私立文系の4年間の学費を十分にカバーできる金額だちゅいヨ!

18年間という長い時間を味方につければ、家計に無理のない範囲で大きな金額を作ることができます。

よくある疑問(FAQ)

Q1:こどもNISAは親のNISAと何が違うの?

大きな違いは「管理の目的」です。親の口座と分けることで、教育資金を住宅ローン返済や老後資金と混同せずに済みます。また、12歳以上から引き出せるという独自のルールもあり、計画的な教育費準備に適しています。

Q2:もし学費が足りなくなったら?

現在は大学生の約55%が奨学金を利用しています。ただし、奨学金(貸与型)の平均総額は323万円にもなり、卒業後に15年かけて返済するのが一般的です。お子さんの将来の負担を軽くするためにも、親が早めに動いて「借りる金額」を最小限に抑えることが重要です。

Q3:投資経験がなくても大丈夫?

こどもNISAは、一度設定すれば自動で購入が続く「積立投資」が基本です。価格が安いときも高いときも機械的に買い続けるため、投資のタイミングに悩む必要がなく、初心者でも始めやすいのが特徴です。

まとめ:未来への一歩

大学資金の準備は、「投資の力」で効率よく増やす攻めと、「預金の安心感」で暴落に備える守りのバランスが大切です。

物価が上がる未来を怖がるのではなく、新制度のこどもNISAを賢く取り入れて、今から対策を始めていきましょう。お子さんが18歳になった時、どんな笑顔で送り出したいですか?その理想の未来を作るのは、今の皆さんの小さな一歩です。

専門家としての一言

教育資金の準備において最も重要なのは、制度の仕組みを正しく理解し、長期的な視点を持つことです。今後も税制や社会情勢の変化により、制度の内容が変更される可能性があります。常に最新の情報をチェックし、家族でマネープランについて話し合う機会を持つようにしてください。早期の着手が、ご家庭の将来の選択肢を広げる大きな力となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

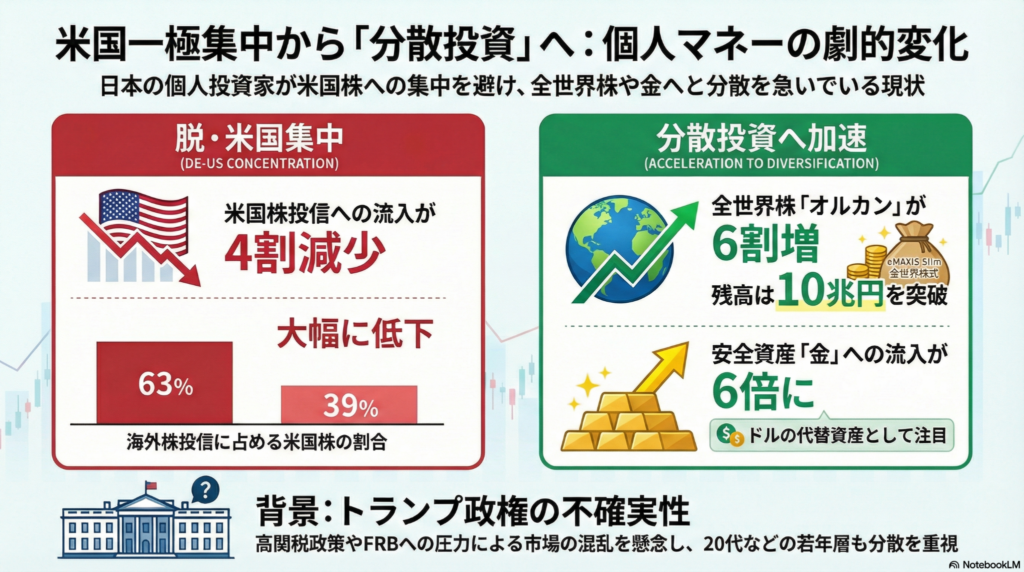

米国株一択はもう古い?賢い個人投資家が「オルカン」と「金」に乗り換える納得の理由

米国株一択から世界分散へ。リスクを抑えるオルカンや金が今、選ばれています。 2025年は全世界株が米国株超え。不透明な時こそ資産を分けるのが鉄則です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

少し前までは「投資といえばアメリカ株!」という空気が強かったけれど、今は大きな変化が起きているんです。賢い人たちは、アメリカだけに頼る怖さに気づき始めて、投資先を世界中に散らしたり、金(ゴールド)を持ったりする「分散投資」に切り替えているんだ。

「どうしてあんなに強かったアメリカ株から離れるの?」と不思議に思うかもしれないけれど、そこには未来のお金を守るための深い理由があるんだ。みんなもわかるように、数字を使って解説するもち!

数字で見る「米国株離れ」と「オルカン」の躍進

実際のデータを見ると、投資家の動きがガラッと変わったことがわかるよ。2026年1月の投資信託への流入額を見ると、米国株に投資する商品の金額は前年の同じ時期と比べて「43%」も減ってしまったんだ。

一方で、勢いを増しているのが「全世界株式(通称:オルカン)」です。 ・オルカンへの流入額は前年比で56%もアップ ・2026年2月には運用残高がついに10兆円を突破 ・海外株投資に占める米国株の割合は63%から39%まで急落

なぜみんなオルカンを選び始めたかというと、「どこか一つの国がダメになっても、他の国でカバーできる」という安心感がほしいからなんだ。リスクを減らして着実に増やしたいという心理が働いているんです!ちゅい!

トランプ政権への不安と「米国一極集中」のリスク

米国株が選ばれにくくなった背景には、政治の不安定さがあるんだ。トランプ政権の「アメリカ第一主義」で米国株が上がると予想した人も多かったけれど、実際は違ったんです。

実は2025年、米国株よりも、日本・欧州・新興国などを含めた「全世界株(ACWI)」の上昇率の方が高かったんだ。ACWIというのは、地球上のまるごと主要な会社の株をセットで買うようなイメージだね。特に、円がユーロや英ポンドといった欧州の通貨に対して安くなったことが、世界分散をしていた人たちの利益を押し上げたんです。

専門家は今の状況をこう話しているよ。

「あらゆる金融商品で相場の変動が大きい上に米国は中間選挙も控えて不透明感が強い。個人が分散投資をする傾向は強まっている」(モーニングスター・ジャパン 元利大輔氏)

先が見えない時こそ、一箇所にお金をまとめないのが投資の鉄則。僕たち文鳥も、エサを一箇所に貯め込まないのと一緒です!

守りの資産「金(ゴールド)」への資金流入が6倍に

株だけじゃなく、最近は「金(ゴールド)」の人気もすごいんだ。金への投資信託に流れたお金は、なんと前年の「6倍」にまで膨らんだんだよ。

金は「守りの資産」と呼ばれていて、スーパーの商品の値段が上がる「物価高(インフレ)」の時でも価値が下がりにくい性質があるんだ。ドルなどの通貨の代わりにもなるから、「株が暴落しても、金を持っていれば安心」と考える人が増えて、投資のバリエーションが広がっているんです。

20代から始める「老後を見据えた」賢い分散術

驚くことに、20代の若い世代ほど「守り」を意識しているんだ。

例えば、愛媛県の20代女性は、老後のために特定の米国株指数ではなく、より範囲の広い「オルカン」を選んでいるよ。東京都の20代女性も、今年から金への投資を増やしたんだ。彼女たちが不安に思っているのは、今の「円安」や「物価の上昇」です。

「将来、自分のお金の価値が減ってしまうかもしれない」という不安を解消するために、特定の国に依存しない投資が、今の時代の新常識(スタンダード)になりつつあるんだね。

まとめと未来への問いかけ

これからの投資は、どこか一つの国が勝つのを当てる「ギャンブル」ではなくて、リスクを賢く分けて「自分のお金を守りながら育てる」時代なんだ。

米国株、全世界株、そして金。選べる選択肢はたくさんあるけれど、大切なのは「偏りすぎないこと」です。

君なら、自分のお金を守るために、どんな風に世界へ分散してみたいかな?ちゅい!

専門家としての一言(司法書士・1級FPの視点)

資産形成において、特定の資産に集中させない「分散投資」は、将来の相続対策の観点からも極めて重要です。例えば、米国株だけに資産が偏っていると、いざ相続が発生した際に市場が暴落していた場合、納税資金の確保に困る「キャッシュ・クランチ(資金不足)」を招くリスクがあります。全世界株式や金に分散し、資産全体の安定性と流動性を高めておくことは、次世代へ円滑に資産を承継するための賢明な戦略と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

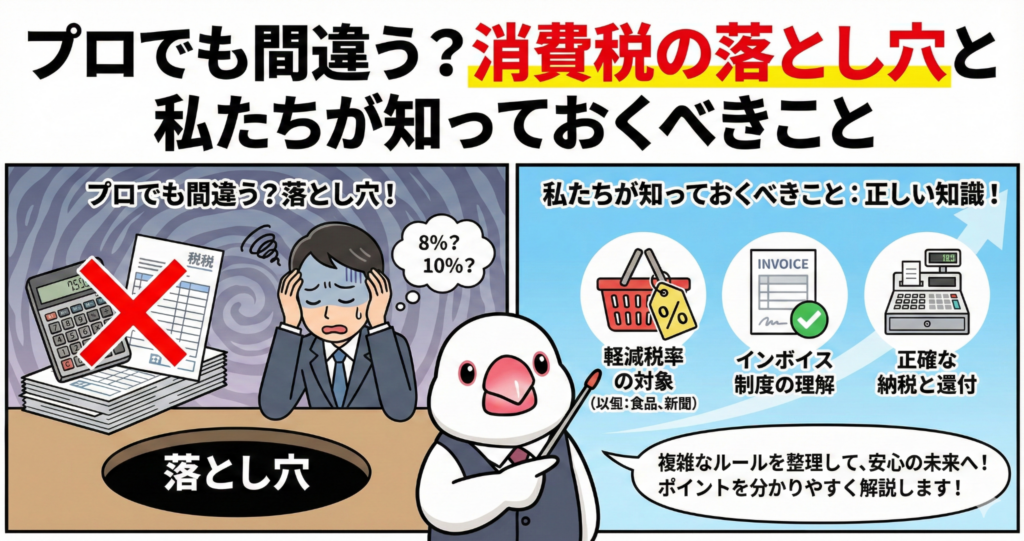

プロでも間違う?消費税の落とし穴と私たちが知っておくべきこと

消費税はプロの税理士でもミスが多く、仕組みの複雑さが最大の壁です。

インボイス導入や将来の税率変更で、手続きミスがさらに増える恐れがあります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは、税金のプロである税理士さんなら「計算を間違えるはずがない」と思い込んでいませんか?実は、税理士さんの世界で消費税は「税理士泣かせ」と呼ばれるほど恐れられている税金なんです。鳥の目で見ても、今の消費税はとっても複雑で、プロでも一筋縄ではいかない意外な事実があるんですよ。

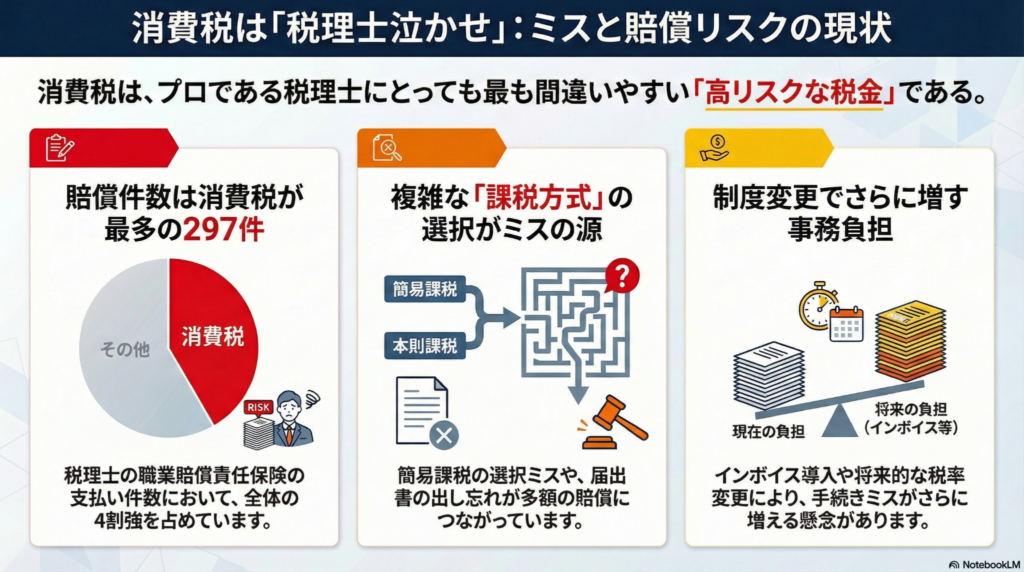

消費税は税務ミスのワースト1位

プロが仕事でミスをして、お客さんに損をさせてしまったときに備える「税理士職業賠償責任保険」という保険があります。2024年度(2024年7月〜2025年6月)のデータを見ると、驚きの事実がわかります。

保険金が支払われた全683件のうち、消費税に関するミスが297件と全体の4割強を占めてトップでした。これは、法人税(190件)や所得税(106件)と比べても圧倒的な多さです。

消費税は「税理士泣かせ」として知られる。

この保険は、税理士のミスで税金を多く払いすぎてしまい、さらに税務署の期限が過ぎて「払いすぎた分を返して」という修正申告もできなくなった場合に、ようやく使われるものです。つまり、取り返しのつかない大失敗がそれだけ起きているということですね。

なぜプロでも間違えてしまうのか

なぜこれほどミスが起きるのか。それは、消費税の計算方法が「選べる」仕組みになっているからです。

まず、納税額を出すには「原則課税」と「簡易課税」という2つの計算ルートがあります。

- 原則課税:1円単位まで全てのレシートや領収書をチェックして、細かく計算する。

- 簡易課税:売上から「だいたいこれくらい」と見積もって、計算をラクにする。

さらに、お客さんから預かった消費税から、自分が買い物のときに支払った消費税を差し引く「仕入れ税額控除」というルールもあります。

どちらのルートが安くなるかは、その時の経営状況によって変わります。みなさんがお小遣い帳をつけるとき、「一番おトクな書き方」を何種類ものルールから選ばなきゃいけないようなものです。もしプロが選ぶルートを間違えたり、ルート変更の書類を出し忘れたりすると、本来払わなくていいはずの何百万円もの税金を損してしまうことになります。

これからの制度変化と新たなリスク

消費税のルールは、2023年に始まった「インボイス制度」や、2026年度に予定されている改正など、どんどん難しくなっています。

さらに、もし与党が掲げる「食品の消費税を2年間ゼロにする」という案が実現すれば、混乱はもっと深まるでしょう。ベテランの税理士さんは「税率が変わる前に、より税金が安くなる計算方法へ切り替える会社が急増して、作業がパンクしてしまう」と心配しています。

たった2年でルールが元に戻るとなれば、戻す手続きをうっかり忘れてしまうリスクも高まります。制度がコロコロ変わると、プロでも羽を休める暇がないちゅいヨ!

よくある疑問(FAQ)

- 問:税理士がミスをしたら、払いすぎた税金はどうなるの?

回答:税務署が返金してくれない期限(修正申告の期限)を過ぎてしまった場合は、税理士が加入している保険から、損をさせた分のお金がお客さんに支払われることになります。

- 問:なぜこれからもっとミスが増えると言われているの?

回答:インボイスなどの新しい仕組みに加えて、短期間だけ税率をゼロにするような「例外的な特別ルール」が増えると、事務作業が膨大になり、手続きの期限を忘れるリスクが跳ね上がるからです。

まとめと未来への問いかけ

消費税は、もはやプロでも完璧にこなすのが難しいほど複雑な「迷路」のようになっています。私たちにできることは、ただ「専門家だから大丈夫」と任せきりにするのではなく、自分たちの生活に直結する税金のルールがどう変わろうとしているのか、関心を持ち続けることです。

複雑すぎる制度は、果たして誰の幸せにつながるのでしょうか。これからの税制は、もっとシンプルで分かりやすいものであるべきか、それとも今の細かな工夫を続けるべきか。みなさんはどう思いますか?

専門家としての一言

税制が複雑化する中では、日々の税務だけでなく、相続や事業承継のタイミングで過去の消費税の選択ミスが発覚し、大きなトラブルになるケースも少なくありません。司法書士やFPの視点からも、制度の変化をいち早くキャッチし、適切にアドバイスできる信頼できる専門家を見極めることが、資産を守る上で極めて重要です。少しでも不安を感じた際は、早めに相談することをお勧めいたします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

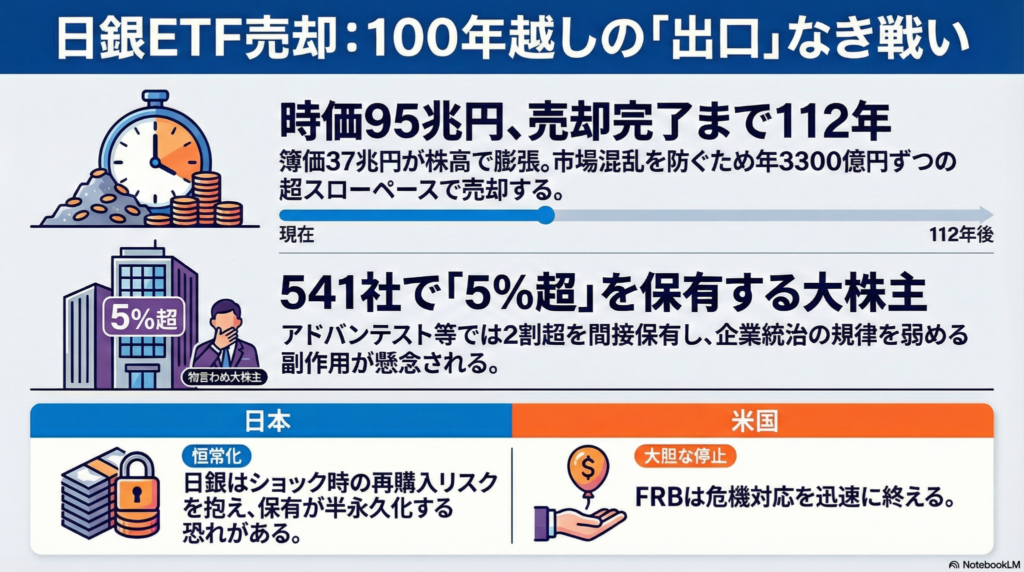

日銀が「ニッポンの大株主」から卒業できない?100年がかりの株売り計画がもたらす衝撃の未来

日銀の株売却は完了まで100年以上かかる異例の長期間となり、市場への影響は続く。日銀は500社超で大株主として居座り続け、企業の経営を甘やかす副作用も懸念される。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

日銀が昔からコツコツ買ってきた「株」を、ついに手放し始めるというニュースが入ってきたよ。でもその内容を見てみると、普通じゃ考えられないような「とんでもない計画」だったんだ。今日は、ボクたちが知らない間に日銀がどれだけ巨大な存在になっていたのか、わかりやすく解説するね。

【驚愕】売却完了まで「112年」!?気が遠くなるような超ロング計画

日銀はこれまで、景気を支えるための「異例の措置」として、ETF(上場投資信託)という形で株をたくさん買ってきたんだ。その量はもう、ボクたちの想像を絶するレベルに達しているよ。

現在の保有額は、買った時の値段(簿価)で約37兆円。でも、今の株高のおかげで、時価ではなんと「95兆円」にも膨れ上がっているんだ。

日銀はこの巨大な株の山を、市場がパニックにならないように少しずつ売っていくと決めたんだ。具体的には、簿価で年間3300億円くらいのペースで売る計画なんだけど、計算すると全部売り切るまでに「112年」もかかるんだよ!

112年といったら、今の中学生のみんなにひ孫ができて、さらにその子供が大人になるくらいの年月だね。相続の仕事をしているボクから見ても、4世代先まで「宿題」を先送りするようなもの。2137年まで終わらないなんて、もはや「売る」というより「持ち続ける」と言ったほうがいいかもしれないね。

【副作用】あなたの知っているあの会社も?「物言わぬ大株主」の正体

日銀がこれほど大量の株を持っているということは、多くの上場企業にとって日銀が「大株主」になっているということなんだ。

専門家の予測では、2026年にはなんと541社もの企業で、日銀が「5%超の株を持つ大株主」になると言われているよ。具体的な社名を見てみると、もっと驚くはずだ。

- アドバンテスト:保有比率20%超

- TDK:保有比率20%超

- ファーストリテイリング(ユニクロ):保有比率16〜17%程度

- コナミグループ:保有比率16〜17%程度

- ファナック:保有比率16〜17%程度

これだけの株を日銀が持っているんだけど、日銀は「物言わぬ株主」として振る舞っているんだ。

これが実は大きな問題なんだ。普通の株主なら「もっと経営を良くしろ!」と怒ったり、ダメなら株を売ったりするけど、日銀は何も言わないし売るのも超スロー。これでは、宿題をやらなくても怒らない先生がずっと教室にいるようなもので、企業の経営に緊張感がなくなってしまうリスクがあるんだよ(ちゅい)。

【不動産も】実は「巨大な地主」でもある日銀の意外な顔

実は日銀が持っているのは株だけじゃないんだ。REIT(不動産投資信託)を通じて、日本の不動産にも大きな影響力を持っている「巨大な地主」でもあるんだよ。

日銀が間接的に持っている物件は、東京23区のオフィスに集中しているんだ。例えば、あの有名な「六本木ヒルズ森タワー」や、東京都庁の近くにある「新宿三井ビルディング」といった巨大ビルの「隠れたオーナー」は、実は日銀なんだ。

この不動産の売却計画はさらに気が遠くなる話で、完了までに「130年」もかかると言われているよ。日銀が都心の地価や賃料を支え続けるというこの不自然な構造は、ボクたちが生きている間はずっと続くことになりそうだね。

【教訓】一度始めた「禁じ手」はやめられない?

そもそも、中央銀行である日銀が株を買うというのは「禁じ手」とも言われる異例のことだったんだ。白川元総裁は、この政策を始めるときにこんな心配を漏らしていたよ。

「臨時かつ異例の措置だと……いつの間にか恒常化する危険性がある」

この予言は、残念ながら的中してしまった。さらに今、政治の世界ではこの95兆円もの資産を「埋蔵金」として、自分たちの政策のお金に使おうとする動きまで出始めているんだ。これは市場をますます歪める危険な誘惑だよね。

アメリカの中央銀行(FRB)などは、危機の時に動いても終わればスパッとやめる。でも日銀は「一度始めたらやめられない」体質なんだ。日銀の幹部自身も「海外のようにスパッとできない」と自嘲気味に語っているよ。

2024年8月に株価が暴落したときも、日銀内では「また株を買い始めるか」という声が出たらしい。100年の売却期間中にショックが起きるたびに買い支えていたら、日銀は永遠に市場から卒業できない「底なし沼」にはまってしまうかもしれないね。

まとめ:100年後の日本はどうなっているかな?

日銀が100年以上かけて株を売るという計画は、実質的には日本市場が「半分国有化」された状態が続くことを意味しているよ。

中央銀行という特別な存在が、これほど長く、そして深く市場を支え続けることが、本当に日本経済の成長につながるのかな? 本来なら倒れるべき会社が生き残って、新しい芽が出るのを邪魔していないかな?

100年後、日銀の金庫が空っぽになったとき、日本は世界と戦える強い国でいられているのか。みんなも「中央銀行が市場を支え続けること」の本当の意味を、一度じっくり考えてみてほしいな。

専門家としての一言(司法書士・1級FPの視点)

中央銀行による株式市場への長期的な介入は、資本主義の根幹である「価格発見機能」を著しく麻痺させます。年間売却額を固定し、出口に100年以上を要する現状は、市場の健全な代謝を阻害し、日本市場の国際的な透明性を損なう要因となりかねません。

投資家としては、日経平均株価などの指標が企業のファンダメンタルズだけでなく、日銀の需給管理という人為的なバイアスに依存している現状を冷静に認識すべきです。政治的な「埋蔵金」議論も含め、市場の規律を歪める動きが加速すれば、日本市場全体の地盤沈下を招くリスクがあることを強く危惧します。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。