Author Archive

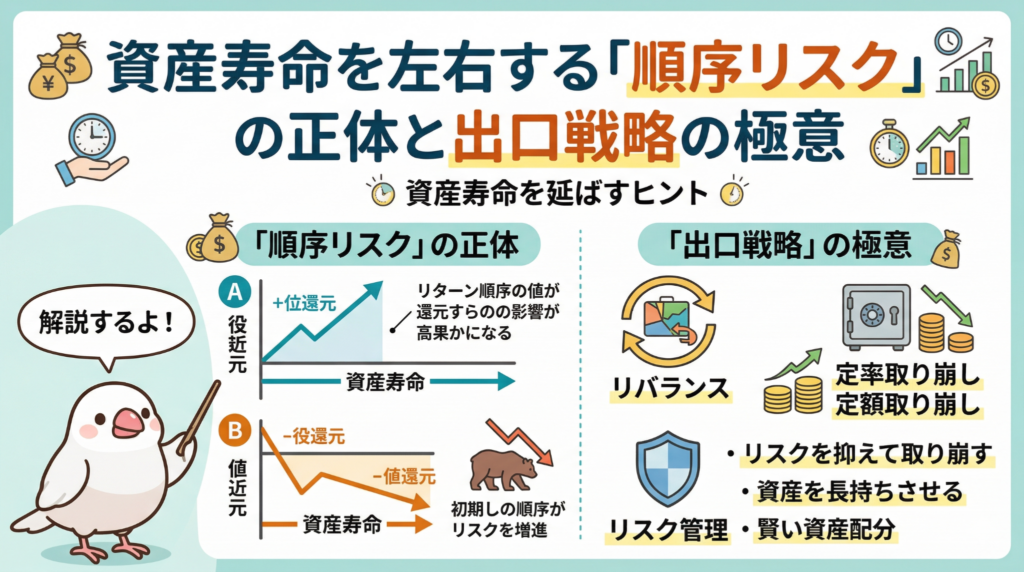

資産寿命を左右する「順序リスク」の正体と出口戦略の極意

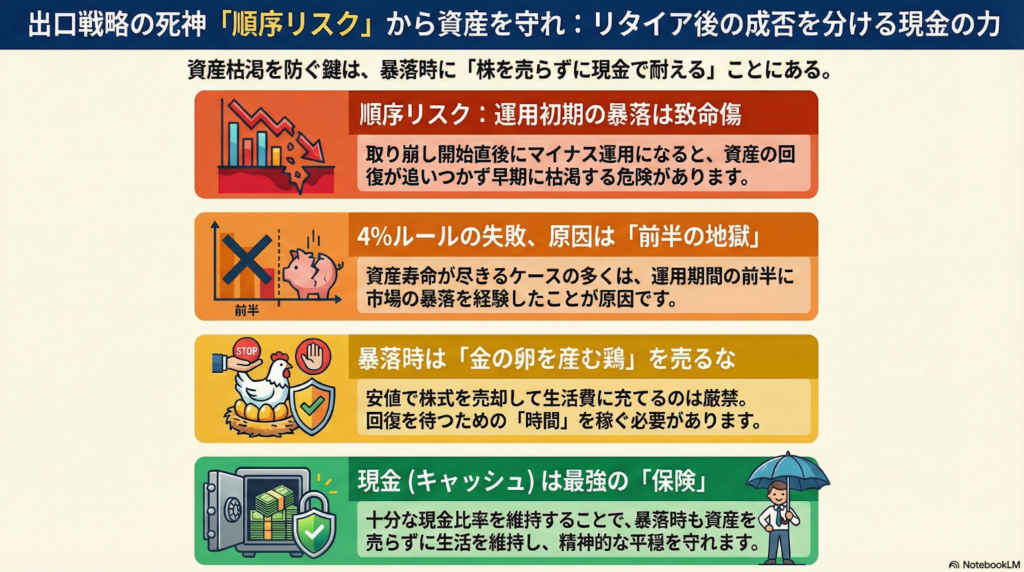

資産の取り崩しは、運用の成果が出る順番で将来の残高が大きく変わる。 暴落時に備えて現金を確保することが、老後の資金を守る最強の保険になる。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「せっかく貯めた老後資金が、生きているうちに底をつかないか心配……」という不安は、誰しもが抱くものです。実は、資産を「増やす時期(積み立て)」と「使う時期(取り崩し)」では、ゲームのルールが全く違います。

リタイア後の安心や経済的自由(FIRE)を守るために、避けては通れないのが「順序リスク」という死神の存在です。これを知らずに資産を引き出し始めると、どんなに有利な投資先を選んでいても、あっという間に「お金の遭難」をしてしまうかもしれません。皆さんにもわかるように、一生モノの知識を優しく解説しますね。

運用の成果を左右する順番の罠

まずは、投資の結果を左右する不思議なクイズから始めましょう。

100万円を投資しているAさんとBさんがいます。

- Aさんの成績:1年目 マイナス20%、2年目 プラス30%

- Bさんの成績:1年目 プラス30%、2年目 マイナス20%

「2年目の終わり、どちらの資産が多いでしょうか?」

答えは「どちらも同じ(104万円)」です。ただ持っているだけなら、リターンの順番が入れ替わっても結果は変わりません。ところが、ここでお金を引き出し始めると、恐ろしい「罠」が姿を現します。

もし、1年目が終わった時点で二人が「生活費として10万円」を引き出していたらどうなるでしょうか?

- Aさん:80万円から10万円引いて残り70万円。これが2年目に30%増えて 91万円。

- Bさん:130万円から10万円引いて残り120万円。これが2年目に20%減って 96万円。

なんと、5万円もの差がつきました!同じ利回りなのに、なぜこんなことが起きるのでしょうか。その理由は、価格が下がった時に資産を売ると、同じ10万円を手に入れるために「より多くの株や投資信託(ユニット)」を手放さなければならないからです。

暴落時に資産を売ることは、将来の回復を担う「投資のタネ」を余計に削り取る行為です。取り崩しの段階では、この「順番」があなたの老後を決定づけるのです。ちゅいヨ!

資産が枯渇する恐怖の正体

運用リターンの順番によって、資産が予想より早く尽きてしまう危険性のことを「順序リスク」と呼びます。特に警戒すべきは、出口戦略の初期段階、つまりリタイア直後に暴落に遭うことです。

よく「資産の4%ずつを引き出せば30年後もお金が残る」という「4%ルール」が有名ですが、実はこのルールでも約5%の確率で失敗し、資産が底をつくことがわかっています。その失敗の原因こそが、この順序リスクなのです。

資産を引き出す段階では、運用の成果が出る順番が最終的な手元資金に決定的な影響を与えます。

人生のシナリオに例えてみましょう。

- 前半が「天国(好調)」で後半が「地獄(暴落)」:資産が十分に育ってから減るので、意外と耐えられます。

- 前半が「地獄(暴落)」で後半が「天国(好調)」:運用初期に資産がガリガリ削られるため、その後にいくら相場が回復しても、増えるべき「元本」が足りずに資産が枯渇してしまいます。

つまり、リタイア直後に「死神(暴落)」を引いてしまうと、取り返しのつかないことになりやすいのです。

現金という名の最強の保険

この順序リスクという死神から「大切な巣」を守るための武器が、キャッシュポジション、つまり「現金」をどれだけ持っておくかという戦略です。

投資している株式や投資信託は、いわば「金の卵を産む鶏」です。暴落して鶏が痩せ細っているときに、お腹が空いたからといって鶏を絞めて食べてしまう(株を売る)のは、最もやってはいけないことです。痩せた鶏を無理やり売っても、得られる肉(現金)はわずかですし、二度と卵を産んでくれなくなります。

正しい対応は、嵐が過ぎ去るまで鶏を大切に守り、その間の生活費はあらかじめ用意しておいた「現金」で賄うことです。

物価が上がるインフレ局面では、現金は価値が減る「ゴミ」のように言われることもあります。しかし、出口戦略においては、現金は「暴落時に痩せた鶏を売らずに済むための最強の保険」へと姿を変えます。全世界株式のようなシンプルな投資と、十分な現金を組み合わせたポートフォリオは、守りと攻めのバランスが取れた、非常に美しく万能な形なのです。

よくある疑問(FAQ)

- 質問1:結局、現金をいくら持っておけば安心なの?

回答:暴落が来たときに、数年間は投資資産を一切売らずに生活できるだけの現金を確保しておくのが一つの目安です。現金で耐えられる期間が長ければ長いほど、株式市場が回復するのをゆったりと待つことができ、資産の寿命を劇的に延ばすことができます。

- 質問2:投資を始めたばかりの人も順序リスクを気にするべき?

回答:これから資産を積み立てていく現役世代にとっては、暴落はむしろ「安く買えるチャンス」であり、リターンの順番はさほど怖くありません。順序リスクを真剣に考えるべきなのは、リタイアが数年後に迫っている方や、すでに取り崩しを始めている方です。

まとめと未来への問いかけ

順序リスクの正体は、運用初期に訪れる暴落が資産を再起不能にしてしまう仕組みのことでした。このリスクを理解し、現金を適切に持つことが、心穏やかな老後への第一歩となります。

- 運用だけなら順番は関係ないが、取り崩し始めると「順番」が命。

- リタイア直後の「地獄(暴落)」は、資産を枯渇させる最大の敵。

- 現金は、暴落時に「鶏(株)」を守り抜くための最強の保険。

さて、あなたの今の資産配分は、もし明日大きな暴落が来たとしても、数年間は落ち着いて羽を休めていられる状態になっていますか?「鶏」を売らずに済むだけの備えがあるか、ぜひ一度、ご自身の現金比率を見直してみてくださいね。ちゅいヨ!

専門家としての一言

資産運用を考える際、自分自身の代だけでなく、その先の「相続」までを見据えることが重要です。出口戦略において適切な現金比率を維持することは、暴落という不測の事態に直面してもパニックにならず、大切な資産を次の世代へ確実につなぐための知恵でもあります。暴落に動じない安定したポートフォリオを保つことは、ご自身のためだけでなく、残されるご家族に安定した未来を贈るという観点からも、極めて合理的で価値のある選択と言えるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

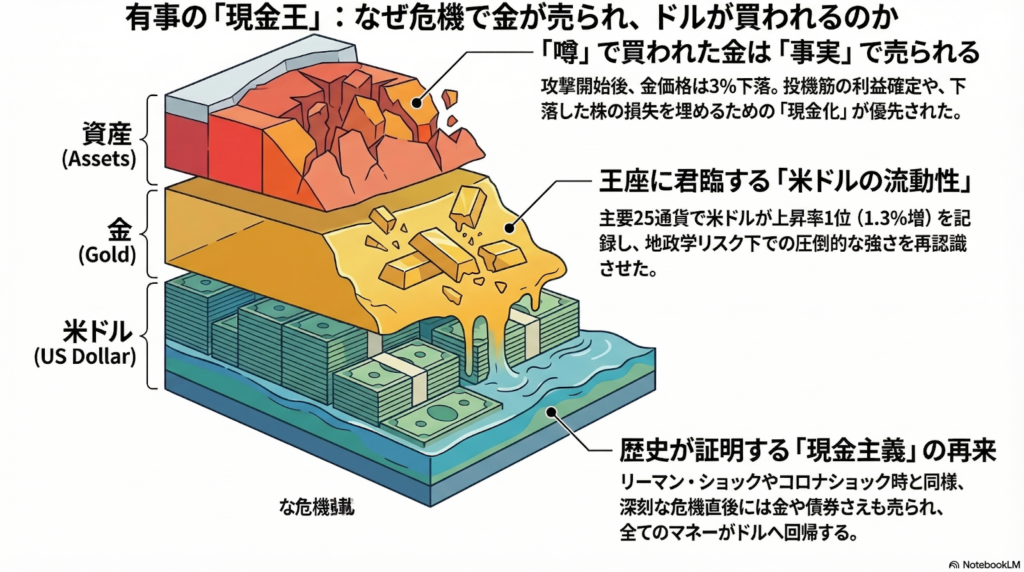

有事の金はなぜ売られた?「現金こそが王様」になる意外な理由

緊迫した事態が起きると、金よりも「現金(米ドル)」の価値が一番高くなる。投資家が株の損を埋めるために、持っていた金を売って現金化を急ぐから。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

今日は、世界が不安な状況になったとき、お金や金(ゴールド)がどう動くのか、その意外な仕組みについて分かりやすくお話しします。

有事なのに金が値下がりした不思議

イランによる攻撃が報じられた直後、金の国際価格は一時1トロイオンス5400ドル台まで急騰しました。しかし、その翌日には心理的な節目である5000ドルを割り込み、4995ドルまで急落したのです。

多くの人が「世界が危なくなったら安全な金を買え」という格言を信じていますが、実際には攻撃開始前よりも価格が3%下落するという、教科書とは逆の動きを見せました。この現象は金だけでなく、銀(シルバー)にも波及し、一時13%も値下がりする場面があったのです。なぜ、危ない時ほど手放される資産があるのでしょうか。

投資家が金を売ってまで欲しがるもの

その理由は「キャッシュ・イズ・キング(現金は王様)」という言葉に集約されます。 市場がパニックになると、投資家にとって最も大切なのは「流動性」、つまり「いつでも、どこでも、すぐ支払いに使えること」になります。

特に重要なのが「追加証拠金(追い証)」への対応です。これは、株などの取引で損が出た際、取引を続けるために支払わなければならない「追加の保証金(追いチャージ)」のようなものです。投資家は株で出た大損を埋めるため、あるいはこの追い証を払うために、手持ちの金を売って大急ぎで現金を作ろうとするのです(ちゅいヨ!)。

マーケットアナリストの豊島逸夫氏は、この状況を次のように分析しています。

金を買って備え、実際の有事に一時的に金を売って株式などの損失を埋め合わせる。これまでの有事の際の流れと同じだ

つまり、金はいざという時のための「最高級の貯金箱」であり、本当の危機の瞬間には、その貯金箱を割って中身の現金を取り出す動きが優先されるわけです。

過去の大きなショックでも起きた同じ現象

実は、歴史を振り返ると同じことが何度も起きています。

例えば2008年のリーマン・ショック時。当初は買われていた金も、株価の下落が加速すると、現金を確保する動きに押されて900ドル台から600ドル台へと急落しました。 また、2020年のコロナ・ショック時も同様です。1700ドル台の高値にあった金は、現金の必要性に迫られた人々によって1400ドル台半ばまで売り込まれました。

「噂で金を買って備え、事件が起きたら売って現金を作る」という流れは、投資の世界では繰り返されるパターンなのです。

結局どの国のお金が一番強いのか

今回、金さえも売られる中で独歩高(一人勝ち)となったのが「米ドル」でした。 近年、世界では「脱米ドル(ドルを使わない動き)」が進んでいると言われてきましたが、いざ危機が起きると、やはりドルの信頼性は圧倒的でした。

米ドルは、石油の取引や国同士の貿易で使われる「基軸通貨」です。 例えるなら、砂漠の真ん中で喉が渇いたとき、誰もが受け取ってくれる「水」と交換できる唯一の通貨が米ドルであるようなものです。世界中どこでもすぐに使える安心感があるからこそ、パニック時には皆が他の資産を捨ててでもドルを欲しがるのです。

よくある疑問(FAQ)

Q:金はもう安全な資産ではないのですか?

A:一時的には現金化のために売られますが、長期的に不安が続くなら再び「安全資産」として買われる可能性は高いです。ただし、今回のように短期的に「金より現金」という瞬間があることは知っておくべきです。

Q:なぜ日本円ではなく米ドルが買われるのですか?

A:日本円も安全と言われることがありますが、エネルギーや貿易の決済に直接使えるドルの汎用性には敵いません。世界規模のパニックでは、最も使い勝手が良い「王様」のドルに資金が集中します。

これからの資産の考え方

「有事=金」という単純な図式だけでなく、パニックの初期段階では「まず現金(米ドル)」という猛烈な動きが出ることを覚えておきましょう。 投資の世界では、知識がある人ほど「なぜ今、金が売られているのか」を冷静に判断し、次の波に備えることができます(ちゅいヨ!)。

あなたは、もしもの時に備えて、どんな形で資産を持っておきたいですか?

専門家としての一言(司法書士・1級FPの視点)

資産形成において、分散投資(ゴールドなどを持つこと)は非常に有効な手段です。しかし、今回の事例が示す通り、最も重要なのは「流動性の管理」です。いくら価値のある資産を持っていても、必要な時にすぐ現金化できなければ、生活や取引を守ることはできません。一つの正解に固執せず、市場の原理を理解して、常に一定の現金を確保しておく余裕を持つことが、真の資産防衛に繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

「家族がいるのが当たり前」はもう古い?単身世帯が支え合って生きる新しい社会の形

日本の世帯で最も多いのは「単身」です。家族前提の社会制度は限界を迎えています。

身寄りがない高齢者の家探しには高い壁があり、血縁に頼らない支援が急務と言えます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

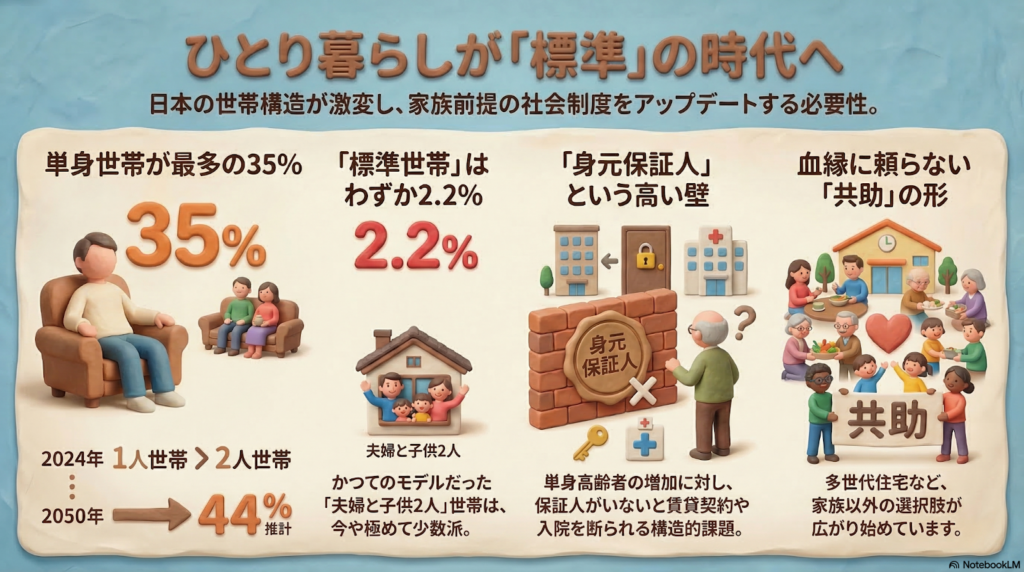

いま、日本の家族の形がものすごいスピードで変わっています。2024年の調査では、日本の世帯の中で最も多いのが「1人暮らし(単身世帯)」で、全体の35%に達しました。さらに2050年には、全世帯の44%が単身世帯になると予測されています。

昔は「お父さん、お母さん、子供たち」という家族で住むのが当たり前だと思われてきましたが、これからは1人で暮らすことが特別なことではなく、一番の「ふつう」になっていくのです。中学生のみなさんにとっても、今の「当たり前」が将来は全く別のものになっているかもしれない、ということを知っておいてほしいなと思います(ちゅいヨ!)。

部屋を借りられない高齢者の現実

1人暮らしが増える一方で、今の社会には大きな「壁」があります。東京都東大和市に住む74歳の大岡さんのケースを見てみましょう。大岡さんは1人で住むための部屋を探しに不動産屋へ行きましたが、「身元保証人がいないと借りられない」と断られてしまいました。

妻とは別れ、頼れる子供や親戚もいない大岡さんは、一時は路上生活も覚悟したそうです。多くの大家さんは「もし部屋で1人で亡くなってしまったら……」という不安から、身寄りのない高齢者に部屋を貸すことをためらってしまうのです。

幸い、大岡さんは「高齢者住まい相談室こたつ」という支援団体のサポートを受け、民間の「身元保証サービス」を利用することで、無事にアパートに入居することができました。しかし、こうした助けがなければ家さえ借りられないのが、今の日本の厳しい現実なのです。

崩れ去った「標準世帯」のモデル

かつて国の政策は、「働くお父さん、専業主婦のお母さん、子供2人」という家族を「標準世帯」と呼んで、これをモデルに作られてきました。しかし、驚くべきことに2020年の調査では、このモデルに当てはまる家庭はわずか2.2%しか存在しません。

一方で、日本の世帯人数の平均も「2.2人」という数字になっています。平均人数と、かつての理想の家族の割合がたまたま同じ数字なのは、なんだか皮肉な感じがしますね。今の国のルールは、例えるなら「100人中2人にしかサイズが合わない制服」を全員に着せようとしているようなものです。

それなのに、入院の手続きや介護施設の入所などでは、いまだに「家族が保証人になること」が求められます。中央大学の山田昌弘教授は、次のように指摘しています。

「どのような家族形態にも公平な制度が必要だ」

特定の家族像に頼るのではなく、どんな状況の人でも安心して暮らせる新しいルール作りが、今まさに求められているのです。

世代を超えた新しい住まいの形

こうした課題を解決しようとする、ワクワクするような取り組みも始まっています。神奈川県藤沢市にある「ノビシロハウス」では、単身の高齢者と若者が同じ建物で暮らしています。

居室は別々ですが、若者が日常的に高齢者に声をかけるというルールがあります。その代わりに若者の家賃は相場の半額近い3万5000円、高齢者は7万円と、お互いにメリットがある仕組みです。入居している70代の女性は、若い入居者と趣味の話をしたりドライブに行ったりと、血縁を超えた交流を楽しんでいます。

この仕組みは非常に注目されており、現在は50人以上の入居待ちがいるほどです。2027年3月には東京都東久留米市に2棟目がオープンする予定で、血縁という固定観念にとらわれない新しい住まいへの期待が高まっています。

よくある疑問(FAQ)

Q:身寄りがない場合、入院や介護が必要になったらどうすればいい?

A:身元保証サービスや、地域での新しいサポート体制を活用する選択肢が増えています。家族の代わりを専門の会社や地域が担う仕組みが整いつつあります。

Q:若い世代も単身世帯の増加を心配すべき?

A:もちろんです。入居者の大学生、宮川さんは「高齢者の孤立と言われるが、若者も同じような悩みがある」と話しています。世代を問わず、孤立を防いでゆるやかにつながる仕組みは、全世代にとっての安心につながります。

まとめ:新しいつながりを考える

日本の世帯の形は、家族中心から単身中心へと大きくシフトしました。これまでは「家族がいれば安心」と考えられてきましたが、これからは血縁だけではない、新しい地域のつながりやサービスが必要になる時代です。

私たちは、血縁に頼れない時代に、誰とどのように支え合って生きていくべきでしょうか? 統計の変化は、私たちの生き方そのものを問い直しているのかもしれません。(ちゅいヨ!)

専門家としての一言(司法書士・1級FPの視点)

単身世帯の増加に伴い、従来のように「家族に任せる」ことが困難なケースが増えています。身元保証人が確保できない不安を解消するためには、行政や民間の「身元保証サービス」の活用、あるいは「任意後見制度」などを利用した財産管理の備えを早めに検討しておくことが非常に重要です。法的な仕組みや専門的なサービスを賢く利用することで、将来の安心を確保しましょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

10億円で「オールドタウン」が蘇る?大和ハウスと三木市が挑む、前代未聞の団地再生プロジェクト

企業の10億円寄付により、高齢化が進む古い団地が多世代で賑わう拠点に生まれ変わります。街を造った企業の責任と税制優遇を組み合わせた、全国が注目する新しい街づくりの形です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「オールドタウン」という言葉を聞いたことがありますか?かつては新しい街(ニュータウン)として人気だった団地が、数十年たって住民の高齢化が進み、活気がなくなってしまう問題のことです。これは今、日本中のあちこちで起きているとても身近な課題なんですね。

もし、その街を昔造った会社が、10億円という大金を持って「街を助けに来てくれた」としたらどうでしょう?そんなワクワクするような問いかけに、全力で答えるプロジェクトが兵庫県三木市で始まっています。

かつてのマンモス団地が「多世代交流の拠点」へ

舞台となるのは、兵庫県三木市にある「緑が丘・青山ネオポリス」という住宅団地です。かつては1万6000人以上が暮らすマンモス団地でしたが、現在は約1万4000人に減り、65歳以上の方が占める割合(高齢化率)は37%に達しています。

この街をもう一度元気にするため、2025年5月に「多世代交流施設」がオープンします。広さは1,938平方メートルもあり、誰もが自由に過ごせるフリースペースだけでなく、仕事ができる「共働(コワーキング)スペース」も備わっているのが特徴です。

単に新しい建物を作る(ハコモノ作り)だけではなく、若い世代が「ここで働きたい、住みたい」と思える魅力を作ることで、街全体の価値を維持しようとしているんです。街が活気を取り戻せば、そこに住むみんなの大切な資産である「家の価値」を守ることにもつながるんだ(ちゅいヨ!)。

実質1億円の負担?「企業版ふるさと納税」の魔法

今回、大和ハウス工業が10億円という巨額の寄付を行いました。これを可能にしたのが「企業版ふるさと納税」という仕組みです。

これは、自治体のプロジェクトに企業が寄付をすると、寄付額の最大約9割が税金から差し引かれる制度です。つまり、企業にとっては実質1割ほどの負担で、大きなお金を使って社会に貢献できるという魔法のようなメリットがあります。

実は今回、大和ハウスだけでなくTISなど合計10社が、合わせて10億1000万円もの寄付を行いました。これほど多くの企業が動いたのは、お金があったからだけではありません。三木市側が、企業が「それなら応援したい!」と納得するような、これまでにない新しい街づくりのコンセプトを提示できたからこそ、この魔法が成立したのです。

「造った責任」を果たす、企業の新しいプライド

大和ハウスがこれほどの大金を投じる背景には、強い「プライド」と「覚悟」があります。同社の脇浜氏は、次のように語っています。

「持続可能な街にするのが造った企業の責任だ」

かつて自分たちが開発して販売した街を、売って終わりにするのではなく、50年後も100年後も続く街にする。実はこの取り組みは昨日今日始まったものではありません。2017年には、市と大和ハウス、そして住民が一緒に「一般社団法人」を設立し、7年以上も前からじっくりと協力体制を築いてきた歴史があるんです。

この姿勢は、社会の役に立ちながらビジネスとしても街を支え続ける、新しい時代の企業の姿だといえます。「造った責任を果たす」という考え方は、中学生のみなさんにもきっとかっこよく映るはずです。

よくある疑問(FAQ)

- Q1:この施設では何ができるの?

- 行政サービスが受けられるほか、イベントの開催や共働スペースでの仕事、地域の人との交流など、多目的に利用できます。

- Q2:なぜ大和ハウスがこんなに大金を出すの?

- 造った責任を果たすためです。三木市を最大額として、横浜市や奈良市など全国8カ所で同じような再生事業を進めています。

- Q3:三木市以外の街でも同じことができるの?

- 可能です。「企業版ふるさと納税」を活用し、国から「いい計画だね」と認定(ゴールドメダルのようなもの)を受ければ、他の街でも挑戦できます。

専門家としての一言(司法書士・1級FPの視点)

大企業による巨額の再投資は、地域の不動産価値の下落に歯止めをかけ、将来の「空き家問題」を防ぐ強力な対策となります。街の魅力が維持されれば、相続した家が売れない・貸せないといった「負動産」になるリスクを抑え、大切な資産を次世代へ円滑に引き継ぐことが可能になります。

おわりに

三木市の清水氏は、この新しい施設を高校生たちが体験販売などで活用し、地域の人と交流を深めてほしいと願っています。若い人たちが街での成功や失敗を経験し、「この街が好きだ」と感じることが、50年後の未来を輝かせる一番の力になるはずです。

みなさんの住む街が50年後も輝き続けるために、今、何が必要だと思いますか?この三木市の挑戦をヒントに、ぜひ一度考えてみてください。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

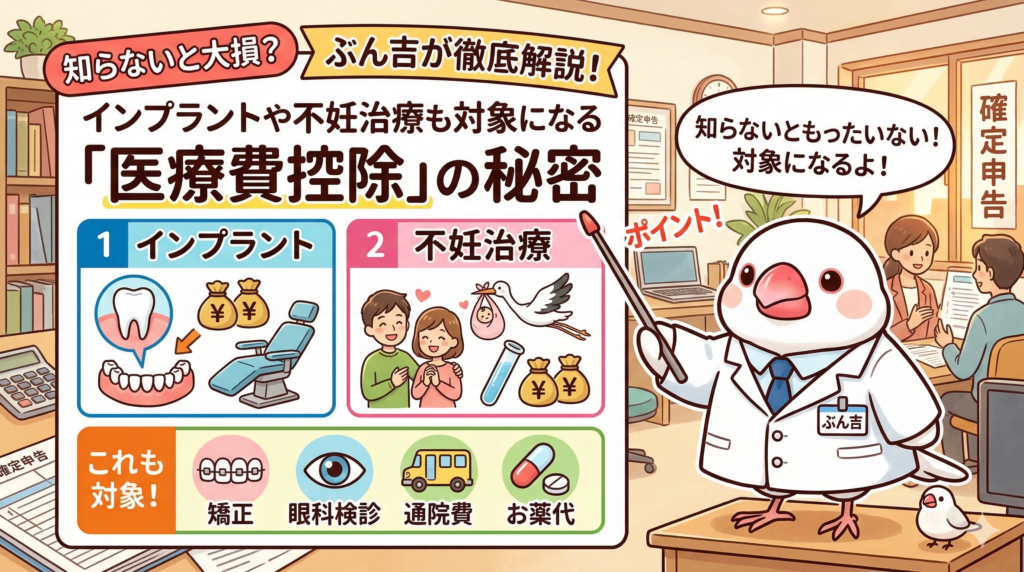

知らないと大損?インプラントや不妊治療も対象になる「医療費控除」の秘密

医療費控除は自分と家族を守るための権利。知るだけで数万円の税金が戻ることもある。

インプラントや不妊治療、レーシックも対象。確定申告で「税金を安くする」魔法を使おう。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

「せっかくの食事が台無し!前歯が折れちゃった」「将来のために不妊治療を考えたいけれど、費用が心配……」。そんな急な出費や高額な治療費に驚いたことはないかな?

実は、日本には「大変な事情がある人には優しくしよう」という温かい税金の仕組みがあるんだ。難しい話だと思って避けていると、実は年間で数万円も損をしているかもしれないよ。お金の不安を抱える原因の多くは、こうした制度を「知らないこと」にあるんだ。今日は、知っているだけでお財布がポカポカになる「医療費控除」の秘密を分かりやすく教えるね。

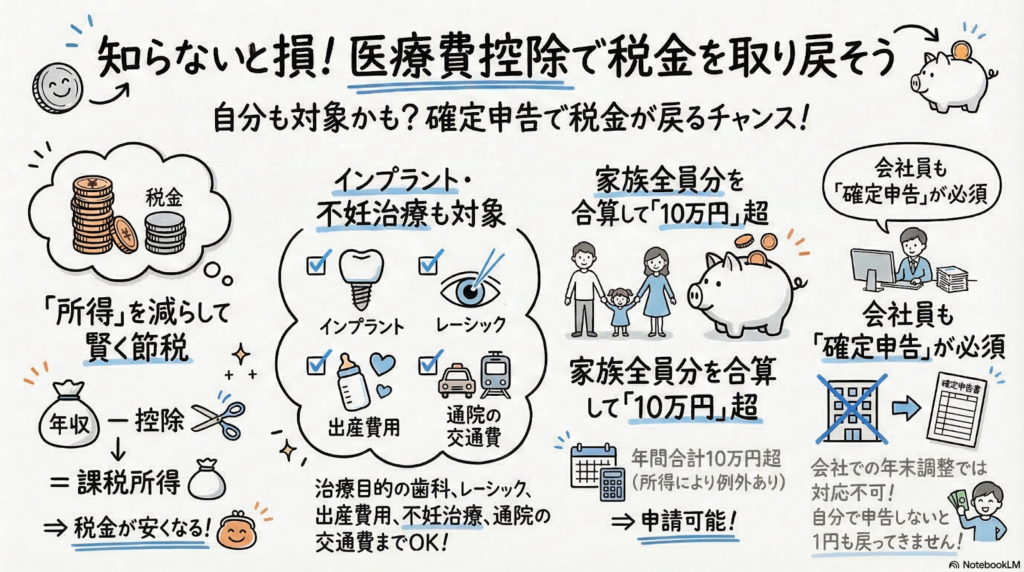

年収と所得の決定的な違い

まず、税金の基礎として「年収」と「所得」の違いを正しく理解しておこうね。ここを混ぜて考えてしまうのが、混乱の元なんだ。

年収とは、会社から受け取った「額面」の総額のこと。それに対して「課税所得」というのは、税金を計算するためのベースになる金額なんだ。実は、この「所得」という言葉は日常用語ではなく、計算のために作られた「法律用語」なんだよ。

日本の税制は、収入全部にドカンと税金をかけるわけじゃないんだ。

- 収入から、仕事に必要な「経費」を引く

- さらに、個人の事情に合わせた「控除」を引く この、いろいろ差し引いた後に残った金額が「所得」なんだね。病気やケガで大変だったという事情を考慮して、税金を計算する前の金額から医療費分を引いてあげる……。これが「日本は優しい国だね」と言われる理由なんだよ。

医療費控除の対象になる意外なもの

「医療費控除は入院した時だけ」なんて思っていたらもったいないよ!実はこんなに幅広く認められているんだ。

- インプラント治療や自由診療の歯の治療

- 不妊治療や人工授精の費用

- レーシック手術(視力回復)

- 妊娠中の定期検診や出産費用

- 病院へ行くための電車やバスの交通費

意外かもしれないけど、通院のための交通費まで対象になるんだね。一方で、美容整形や予防接種、健康増進のためのサプリメント、一般的な眼鏡などは対象外になるから気をつけよう。

知っているだけで年間何万円もお金が返ってくる場合もあるのに、使っていない人が結構いる

ソース資料でも言われている通り、知っているかどうかがそのまま「手元に残るお金」の差になるんだよ。

家族の分までまとめられる太っ腹な仕組み

医療費控除の大きなメリットは、自分一人分だけじゃなく「生計を一にする家族」の分まで合算できることなんだ。

例えば、自分一人の医療費が年間5万円だったとしても、奥さんの出産費用や、同居している両親の治療費を合わせれば、余裕で控除の基準(原則10万円)を超えることができるよね。

家族全員分をまとめて、一番所得が高い人の分として申告するのがコツだよ。所得税は、所得が多い人ほど税率が高くなる「累進課税」という階段のような仕組みになっているから、税率が高い人が控除を受けるほど、戻ってくる金額も大きくなって家族全体でお得になるんだね。

実際にいくら税金が安くなるのか

それじゃあ、120万円のインプラント治療をしたケースで、具体的な節税額を見てみよう。

まず、かかった費用の総額から、もらったお金と足切り額を引いていくよ。

- 治療費の総額:120万円

- 保険などで補填された額(例:30万円)を引く

- そこから、原則としての足切り額(10万円)を引く

- 残った「80万円」が医療費控除の対象額になる!

もし所得税率が10%の人なら、この80万円に10%をかけた「8万円」が、まるまる節税になるんだ。住民税の軽減分(一律10%ならさらに8万円)も合わせると、驚くほどの金額が戻ってくるよね。これを知らずにスルーするのは、本当にもったいないと思わないかな?

よくある疑問(FAQ)

みんなが迷いやすいポイントを3つにまとめたよ。

Q1:市販の薬を買った場合は?

ドラッグストアで買った風邪薬なども対象になるよ。また「セルフメディケーション税制」という、市販薬の購入が年間1万2000円を超えた場合に使える特例もあるんだ。ただし、通常の医療費控除とは「どちらか一方」しか選べないから、金額が多い方を選ぼうね。

Q2:領収書はどうすればいい?

確定申告の時に領収書を提出する必要はないけれど、代わりに「医療費控除の明細書」を自分で作る必要があるよ。領収書は確認のために「5年間」の保管義務があるから、大切に取っておこう。

Q3:会社員でも確定申告は必要?

うん、絶対に必要だよ!医療費控除は会社の「年末調整」では手続きできないんだ。自分自身で税務署に申告することで、初めて「払いすぎた税金」を返してもらえる仕組みになっているよ。

未来へ向けたメッセージ

「知ること」は、今の生活をより良くするための最強の武器になるんだ。税金の仕組みを学ぶことは、自分と大切な家族の資産を守る第一歩だよ。

お家にある領収書を、一度家族全員分集めてみて。全部合わせたら、いくらになるかな?「自分には関係ない」と決めつけずに、まずは合計金額を出してみることから始めてみてね。小さな行動が、あなたの未来を明るく変えていくはずだよ。

それじゃあ、今日はこの辺で。またね(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

医療費控除は、単なる一時的な還付金以上の価値を持っています。これは、自身の家計を客観的に把握し、国家の制度を正しく活用するという、資産形成における「守り」の基礎知識です。

確定申告を通じて「年収」と「課税所得」の違いを肌で感じることは、お金に困らない人生を送るための重要なリテラシーとなります。まずは身近な医療費の管理から着手し、ご自身の所得構造を理解すること。それが、将来的な資産運用や相続対策へとつながる盤石な土台となるでしょう。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

株主総会がスマホで完結?「紙の投票」廃止で変わる私たちの投資スタイル

株主総会の紙の投票義務が廃止へ。スマホやパソコンでの電子投票が中心の時代が来るよ。

ネットだけで完結する「バーチャル総会」も増えそう。忙しい人も参加しやすくなるね。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

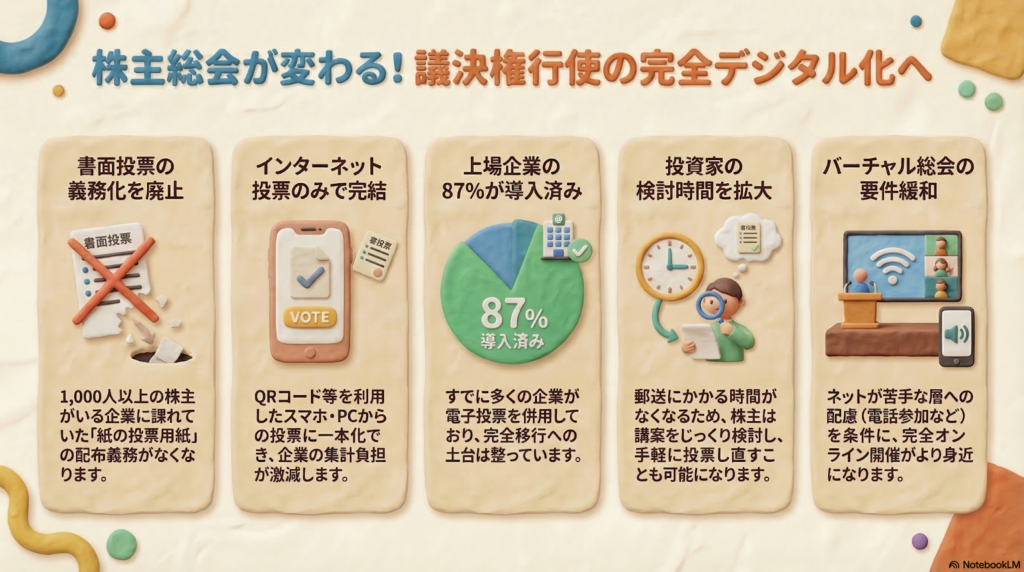

これまでは株主総会の時期になると、家に大きな封筒が届き、中にあるハガキに丸をつけてポストに投函するのが当たり前の光景でした。しかし、法務省はこの「当たり前」を大きく変えようとしています。

この変化は、ただ手続きが楽になるだけではありません。あなたの1票が、企業の環境への取り組みや働き方を変える大きな力になります。「バスを待つ短い時間に、スマホで未来の社会へ意思表示をする」。そんな新しい投資スタイルがすぐそこまで来ているんだ。

紙のハガキがなくなる理由

現在、「会社法(かいしゃほう)」という法律では、株主が1000人以上いる大きな企業に対して、ネット投票だけでなく「紙のハガキ(書面投票)」の用意も義務付けています。政府はこの義務をなくし、インターネットのみでの投票を認めようと検討しています。

企業にとっては、ハガキの山を集計する膨大な手間や、手書きの読み取りミスを減らせるという大きなメリットがあります。デジタル化で運営がスマートになれば、その分、企業も本来の仕事に集中できるんだちゅい。

電子投票がもたらす時間のゆとり

電子投票が中心になると、私たち投資家が議案をじっくり考える時間が増えます。これまでの郵送だと、会社に届くまでの数日間を考えて早めにポストに入れなければなりませんでした。

電子投票なら郵送の時間がゼロになるので、締め切り直前までじっくり検討できます。一般社団法人信託協会のデータでは、2025年6月時点には上場企業の87%が電子投票を導入する見通しとなっています。一度投票した後でも、期間内ならスマホで簡単にやり直しができるのもデジタルの強みだね。

バーチャルオンリー総会へのハードル低下

会場をまったく設けない「完全オンライン(バーチャルオンリー)株主総会」を、より開催しやすくするルール作りも進んでいます。

これを行うには、会社の根本的なルールである「定款(ていかん)」を変更し、株主総会で3分の2以上の賛成を得る必要があります。その上で、次のような配慮が求められる方向です。

完全オンラインで開催できると定款に定めた上で、電話など代替の参加手段の設定を求める方向だ。

デジタルに不慣れな人への配慮

一方で、スマートフォンやパソコンの操作が苦手な方が、自分の意見を伝えられなくなる「デジタル格差」を心配する声もあります。

そのため、法務省の法制審議会では、パブリックコメント(広く一般の人から意見を募集する仕組みのことだよ)の手続きを行っています。みんなの意見をしっかり聞いた上で、慎重に最終的なルールを決めていく予定なんだ。

よくある疑問(FAQ)

Q1:スマホを持っていない人はどうなるの?

回答:スマホがない人でも、電話など別の手段で参加や投票ができるような仕組みがセットで検討されているから安心してね。

Q2:ネットでの投票は難しくない?

回答:最近は書類にあるQRコードをスマホで読み取るだけで、面倒なパスワードやIDを入力せずにすぐ投票できる仕組みが広がっていて、とっても簡単だよ。

Q3:いつからこのルールに変わるの?

回答:今は「中間試案」といって、これからのルール案をまとめている段階です。これから法律の細かい部分が決まっていくことになるよ。

これからの株主総会との付き合い方

技術の進化によって、私たちはどこにいても手軽に自分の意思を会社に伝えられるようになります。議決権という「1票」は、会社を応援したり、時には改善を求めたりするための大切な権利です。

これからの時代、あなたは今まで通りの紙で投票したいですか?それとも、手軽なスマホで自分の意思を伝えたいですか?デジタル化で新しくなる投資の形を、ボクと一緒に見守っていこう。

専門家としての一言

株主総会のデジタル化は、企業の経営監視(ガバナンス)の透明性を高める重要なステップです。また、専門家の視点では、将来の相続への備えとしても大きな意味があります。株主名簿や議決権行使が電子化されることで、万が一の際にも家族が「財産目録(遺産のリスト)」を作成しやすくなり、大切な権利の漏れを防ぐことにつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

自転車の新ルール「青切符」導入!知っておくべき変更点と身を守るためのマナー

4月から16歳以上の自転車違反に青切符が導入され、反則金の対象になります。

ながら運転や歩道での危険な走行は、厳しく取り締まりの対象となります。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

4月1日から、自転車の交通違反に対して「交通反則切符(青切符)」を交付する制度が新しく始まります。なぜ今、ルールが厳しくなるのでしょうか。実は、自転車の違反摘発件数は令和5年には約6万件に達し、10年前の約1万2000件と比べて5倍にも増えているからです。

今回の制度の対象は16歳以上で、113もの行為が違反とされます。反則金は3000円から1万2000円です。ここでみなさんにも知っておいてほしいのが「青切符」と「赤切符」の違いです。酒酔い運転などの特に悪質な違反は「赤切符」で刑事罰の対象になりますが、青切符は期限内に反則金を納めれば「前科」がつかない行政上のペナルティという仕組みです。

警察の基本的なスタンスは、まずは言葉による「指導・警告」でルールを広めることです。しかし、警察官の指示を聞かなかったり、周りに危険を及ぼしたりした場合には、すぐに青切符が切られることになります。

歩道での走行ルール

自転車は車の仲間なので「原則は車道」を走るのがルールです。ただし、車道の交通量が多くて危ない場合や、道が狭くて安全に走れないときは、例外として歩道を走ることができます。

ここで大切なのが、歩道での「走り方」です。ルールでは、歩道の中央から「車道寄り」の場所を、すぐに止まれる速さで走らなければなりません。警察庁は次のような方針を示しています。

「歩行者に配慮して歩道をゆっくり走っている場合、切符の交付対象となることはまずない」

逆に、猛スピードで走り抜けて歩行者を立ち止まらせたり、蛇行運転をして歩行者の邪魔をしたりすると、青切符の対象になります。歩道はあくまで歩行者が主役だということを忘れないでくださいね。

絶対に避けたい危険な運転

重大な事故を招く行為には、指導や警告なしで即座に青切符が交付されます。特に以下の違反には注意しましょう。

- 携帯電話を使用しながらの運転(ながら運転):反則金 1万2000円

- 遮断機が降りている踏切への立ち入り:反則金 7000円

- ブレーキがついていない自転車の運転(制動装置不良):反則金 5000円

特に「ながら運転」の反則金は、青切符の中で最高額の1万2000円に設定されています。これは、スマホの画面に夢中になると周囲への注意がゼロになり、他人の命を奪うような大事故に直結するからです。法律がこの行為を「最も危険な違反」の一つとして重く見ている証拠といえます。

二人乗りと年齢制限の注意点

電動アシスト自転車などでよく見かける「二人乗り」も、3000円の反則金の対象です。

認められているのは、専用の座席に「未就学児」を乗せる場合だけです。お子さんが成長して「小学生」になったら、後ろに乗せて走ることは違反になります。家族の送り迎えなどで自転車を使っている方は、この年齢の境界線をしっかりと確認しておきましょう。

よくある疑問(FAQ)

Q:どこで取り締まりが行われるのですか?

A:主に「自転車指導啓発重点地区・路線」として指定された場所で行われます。特に事故が起きやすい朝の通勤・通学時間帯や、視界が悪くなる夕暮れ時などは重点的に警戒が行われる予定です。

Q:電動キックボードはどうなのですか?

A:電動キックボード(特定小型原動機付き自転車)については、2023年7月からすでに青切符制度が導入されています。実際に1年間で約3万7000件もの摘発事例が出ており、信号無視や二人乗りなどが厳しくチェックされています。

これからの自転車との付き合い方

私は法律の専門家として、たくさんの家族の形を見てきました。交通ルールを守ることは、自分自身を傷つけないためだけでなく、あなたの帰りを待っている大切な家族や、その未来を守ることに繋がります。安全に走ることは、最高の「家族への思いやり」なのです。

自転車はとても便利ですが、一歩間違えれば凶器にもなり得ます。今回の改正を良い機会として、「自分の運転は、周りの人を笑顔にできているかな?」と振り返ってみてください。ルールを正しく知って、安全な自転車ライフを楽しみましょう(ちゅいヨ!)。

専門家としての一言(司法書士・1級FPの視点)

今回の青切符導入は、個人のモラルに頼るだけでなく、法的な責任を明確にすることで事故を未然に防ぐ大きな一歩です。ルールを守ることは、予期せぬ損害賠償などの法的トラブルや経済的リスクから自分と家族を保護し、安定した生活を守るための大切な基盤となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

歴史的な暴落!?日本株を襲った「中東の嵐」の正体と、これから私たちが気をつけるべきこと

3月の日経平均、中東不安と原油高で7786円安となり35年ぶりの下落幅更新。 4月も不安定な相場が続く予想ですが、資源関連株の上昇など一部に追い風も吹いています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近のニュースを見ていると、まるで穏やかだった海に、突然大きな「嵐」がやってきたような激しい動きを感じます。投資の世界でも、私たちの生活に密接に関わる中東で大きなトラブルが起き、それが日本の株価を大きく揺さぶっているんです。

この嵐の正体は何なのか、これからどう付き合っていけばいいのか、一緒に読み解いていきましょう。

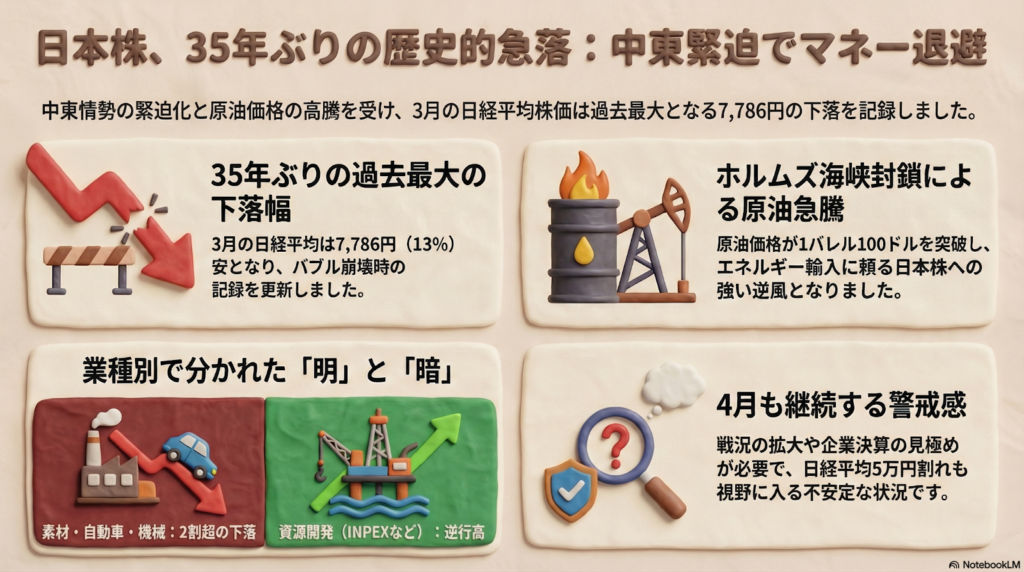

35年ぶりの記録的な大幅下落

3月の投資の世界では、本当に驚くような出来事が起きました。日経平均株価が1ヶ月で7786円(13%)も値下がりし、これはバブル崩壊後の1990年以来、35年ぶりという歴史的な下げ幅になったのです。

なぜ、これほどまでに株価が下がってしまったのでしょうか。その最大の理由は、中東にある「ホルムズ海峡」という、石油を運ぶ船が通る大切な道が封鎖状態になったことです。これにより、原油の価格が1バレル(大きな樽1杯分)あたり100ドルを超えるほど急騰してしまいました。

日本は使うエネルギーの多くを中東からの輸入に頼っているため、原油が高くなると「日本の経済が大変なことになるぞ」という不安が一気に広がったのです。コモンズ投信の伊井社長は、今の状況を次のように分析しています。

「中東情勢の不安は経験則からも蒸し返されやすい。今回は設備が攻撃されているため供給はすぐには回復せず、エネルギー価格は高止まりしそう」

一度火がついたエネルギー価格の高さは、なかなか元には戻りにくい状況にあるようです(ちゅいヨ!)。

戦争の格言が通用しなかった理由

投資の世界には「遠くの戦争は買い」という古い格言があります。自分の国から遠い場所で起きた争いごとは、一時的には株が下がっても、後で回復するから絶好の買い時だ、という意味です。

しかし、今回その格言は通用しませんでした。なぜなら、今回の戦争は原油価格の急騰をセットで引き起こしたからです。日本のような資源の少ない国にとって、エネルギー価格が上がる戦争は、経済に冷や水を浴びせる強い逆風になってしまいます。

実は歴史を振り返ってみても、1990年の8月や9月に起きた過去の大きな暴落は、すべて中東に関連するニュースがきっかけでした。特に1990年8月は、イラクによるクウェート侵攻が原因で原油価格が跳ね上がり、株価が大きく下がったのです。日本株にとって中東の嵐は、昔から最も警戒すべきものの一つと言えます。

嵐の中で明暗が分かれた企業たち

今回の嵐では、業界によってダメージの大きさがはっきりと分かれました。特に厳しかったのは、物を作るためにたくさんのエネルギーや材料を必要とする業界です。

例えば、タイヤを作っている住友ゴム工業は、イラン攻撃のニュースを受けて、わずか3営業日で株価が19%も下がりました。タイヤの原料になる「ナフサ(原油から作られる、ゴムやプラスチックの材料)」が高くなったり、手に入りにくくなったりするリスクがあるからです。

また、東南アジアなどに部品を運んで車を作る三菱自動車も、部品が届くまでの流れ(サプライチェーン)が混乱し、車が作れなくなることを心配されて大きく売られました。東海東京インテリジェンス・ラボの金井氏は、タイヤ業界についてこう語っています。

「タイヤの需要地の北米では、25年の高関税政策で既に値上げしており、2年連続の価格転嫁が受け入れられるか不透明だ」

一方で、この状況が逆に追い風になった会社もあります。INPEXや三菱商事、三井物産といった、石油やガスなどの資源を扱う「資源関連株」です。これらは原油の値段が上がると利益が増えるため、嵐の中でも株価がグンと上がりました。

これからどうなる?4月の見通し

これから先、4月の相場もまだまだ落ち着かない日々が続きそうです。3月末の株価が5万1063円だったことを考えると、さらに戦況が広がれば、節目の5万円を割り込む可能性もあると専門家は見ています。

トランプ米大統領が「停戦できなければイランの発電所やカーグ島(石油を輸出する拠点)を攻撃する」という方針を示したり、イラン側が報復を宣言したりと、世界中がピリピリしています。ただ、わずかな希望もあります。アメリカの新聞では、トランプ氏が「軍事作戦を終える用意がある」と伝えたという報道もあり、これによって株価が少し持ち直す場面もありました。

スーパーコンピュータや膨大なデータを使って株価の動きを分析する「クオンツストラテジスト」という専門家たちは、4月下旬からの企業の成績発表を見るまでは、なかなか安心して投資がしにくい状況だと指摘しています。

よくある疑問にぶん吉が答えます

- なぜ中東で戦争が起きると、日本の株が下がるの?

私たち鳥が遠くまで飛ぶのにエネルギーが必要なように、日本の工場や乗り物もたくさんの石油を必要としています。でも、日本はそのほとんどを中東から買っています。中東で争いが起きて石油が届かなくなったり、値段が高くなったりすると、日本の会社はお金をたくさん払わなければならず、儲けが減ってしまうため株が売られるのです。

- 今は株を買うのはやめておいたほうがいいの?

今は嵐の真っ最中のような状態です。無理をして羽ばたくよりも、嵐が通り過ぎて、企業の新しい成績表(決算)が出るまでじっくり止まり木で待ってみるのも、賢い方法の一つですよ。

- 資源関連の株だけ上がっているのはなぜ?

石油や天然ガスという「お宝(資源)」を自分で持っている会社は、世の中の原油の値段が上がれば上がるほど、自分たちの持っているお宝の価値も上がって儲かる仕組みになっているからです(ちゅいヨ!)。

まとめ:ぶん吉の最後のアドバイス

今回の歴史的な株価の下落は、私たちに「世界はつながっている」ということを改めて教えてくれました。中東という遠くの場所で起きたことが、日本の株価や、回り回って私たちのガソリン代や電気代にも関わってくるのです。

大きな変化が起きている時こそ、慌てずに「今、何が起きているのか」を正しく知ることが大切です。あなたなら、この投資の嵐をどうやってやり過ごしますか?

専門家としての一言

今回の暴落は、地政学リスクが日本の資産市場に直結することを改めて示す象徴的な出来事となりました。投資家は予測困難な事態が起こることを前提に、特定の資産に集中せず、地域や種類を分散させるリスク管理を徹底する必要があります。目先の乱高下に惑わされず、長期的な視点で企業の収益構造を見極めることが、大切な資産を守る鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

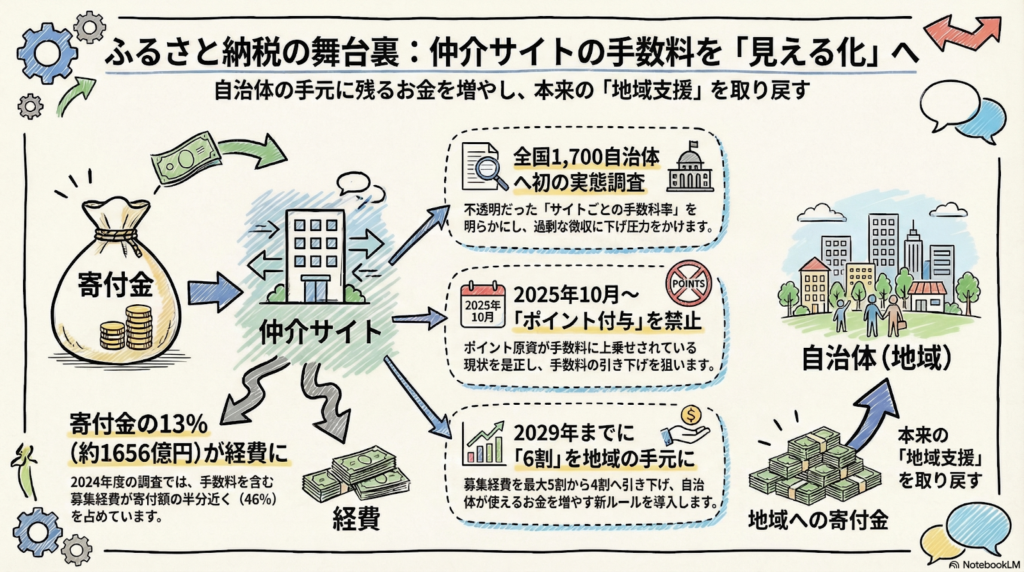

総務省がメス!ふるさと納税の「手数料」のナゾと未来

総務省がサイト手数料を透明化し、寄付金の6割が自治体へ残る新ルールを導入します。

ポイント付与の禁止や経費制限により、寄付本来の目的である地域支援を強化します。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

みなさんは「ふるさと納税」をどのように選んでいますか?「どこのサイトが一番ポイントをくれるかな?」と探している方も多いかもしれません。でも、私たちが手にする「お得」の裏側で、自治体がサイト運営会社へ多額の手数料を支払っていることは意外と知られていないのです。

せっかくの応援の気持ちが、地域の外にある民間企業へ流れてしまっている。そんな現状を是正するために、総務省がついに大きな一歩を踏み出しました。

手数料の実態調査

現在、総務省は全国約1700の自治体を対象に、仲介サイトへ支払っている手数料の詳しい調査を行っています。

これまで、各自治体がサイト運営者に支払う「手数料率」は、契約上の秘匿義務などを理由に非公開とされてきました。そのため、実態が不透明なまま、自治体は大手サイトの強い価格交渉力に押され、高い手数料を払い続けざるを得ない「不利な立場」にあったのです。

総務省が過去に行った調査(2025年7月公表分)では、自治体が支払った仲介サイトへの費用は合計で1656億円に上り、これは寄付総額の13%に相当します。一般的なクレジットカードの決済手数料が3%程度であることを考えると、非常に高い水準と言わざるを得ません。

総務省はこの現状を変えるため、以下の目的を掲げています。

「自治体に集まった寄付が域外の事業者に流れる構図を是正する。」

早ければ2026年4月にも、より詳細な集計結果が公表される見通しです。

仲介サイトの独占とコスト

ふるさと納税の市場は、楽天グループや「さとふる」といった大手サイトが大部分を占める「寡占状態」にあります。

自治体の視点に立つと、寄付を集めるためには利用者が多いこれらのサイトに掲載してもらうほかなく、提示された条件をのむしかありません。これはいわば、目の前の「大きな虫(寄付金)」を捕まえるために、森全体の健康(自治体の財源)を損なうような状態です。

最新のデータ(2024年度)を見ると、その深刻さが浮き彫りになります。

- 寄付総額:1兆2728億円(5年連続で過去最高を更新)

- 募集にかかった経費総額:5901億円(寄付額の46%)

寄付金の半分近くが、返礼品の準備やサイトへの手数料、広告費などに消えてしまっているのが現状なのです。

利用者への還元制限と新ルール

この事態を重く見た国は、2025年10月から「利用者にポイントを付与するサイト」を通じた募集を禁止することを決めました。

これまで、私たちが受け取っていたポイントの原資は、実は自治体がサイトに支払う手数料の中に含まれていたという見方があります。ポイント付与を禁止することで、サイト側が自治体に求める手数料を引き下げるよう促す狙いがあるのです。

さらに、現在審議中の税制改正法案には、自治体の手元に残るお金を「寄付額の6割以上」にするという「6割ルール」が盛り込まれています。現在は経費として寄付額の5割まで認められていますが、これを2029年までに最大4割へと段階的に引き下げていく方針です。

地域に届くお金を増やす仕組み

ここで大切なのは、返礼品そのもののルールは変わらないということです。

- 返礼品の調達費用:寄付額の3割まで(現行維持)

今回の改革の狙いは「返礼品を削ること」ではなく、サイト運営会社への「手数料」や「広告費」を削ることにあります。

削られたコストは、そのまま地域を応援するためのお金に変わります。道路の整備、教育、福祉、地場産業の振興など、自治体が本来やりたかったことに寄付金が使われるようになる。これこそが、寄付という制度の本来あるべき姿ですよね(ちゅいヨ!)。

よくある疑問(FAQ)

Q:ポイントがもらえなくなると、利用者にはデメリットしかないの?

A:短期的にはポイント還元が減るため、損をしたように感じるかもしれません。しかし、ふるさと納税の本質は「住民税等の控除」であり、特定の企業が税金から利益を得ることは「租税の公平性」の観点から問題があります。制度が健全化されることで、私たちが納めた税金がより正しく地域のために使われるようになります。

Q:返礼品の質や量が下がってしまう心配はないの?

A:返礼品の調達コストは「3割まで」というルールが維持されます。そのため、手数料が削減されても、返礼品そのものの価値が下がる直接的な原因にはなりません。むしろ、自治体の財源が確保されることで、より持続可能な形でお礼の品を届けてもらえるようになります。

まとめ

これまでのふるさと納税は、ポイント還元や返礼品の豪華さを競う、まるで「ネット通販」のような状態になっていました。しかし、今回のルール改正によって、ようやく本来の「寄付」の姿へと戻ろうとしています。

コストを透明化し、地域にしっかりとお金が残る仕組みを作ること。それは、制度を長く続けていくために不可欠な改革です。

あなたの一票ならぬ「あなたの寄付」が、本当にその街の役に立つためにはどうあるべきだと思いますか?これからは「どこのサイトが一番得か」だけでなく、「どの自治体が寄付金をどう役立てているか」に、もっと注目が集まる時代になるかもしれませんね。

専門家としての一言

司法書士・1級FPの視点から見ても、今回の制度改正は自治体の財政健全化に向けた極めて重要な転換点といえます。2024年度の寄付額が1.2兆円を超える一方で、その46%が経費として流出している現状は、寄付による税の再配分という本旨から逸脱していました。

今後は2026年から段階的に自治体の手元に残る割合を引き上げ、2029年には6割を確保する計画が進んでいます。ポイントなどの目先の利益に左右されず、自治体のビジョンや使い道を見極めて寄付先を選ぶ「賢い選択」が、制度の持続可能性を高めることにつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。

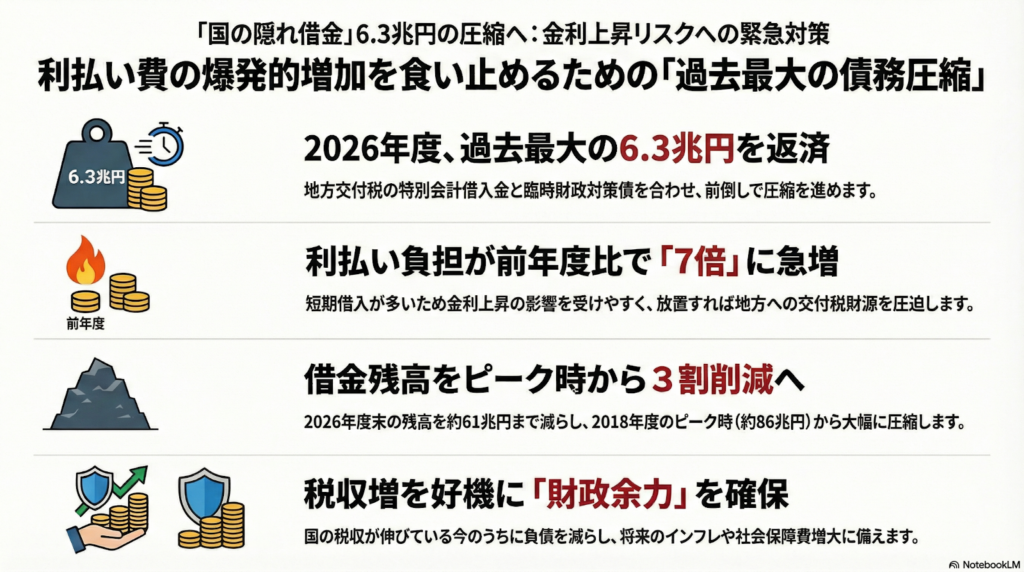

国の「隠れ借金」が減る?私たちの暮らしに関わるお金の急展開

国は金利上昇による利払い増加を防ぐため、「隠れ借金」の返済を急いでいます。 2026年度に過去最大の6.3兆円を返済し、将来の財政に余裕を持たせる計画です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースで「金利が上がる」という言葉をよく耳にしませんか?実は今、日本の財政の舞台裏では、この金利上昇に備えた「借金の大掃除」が始まっているのです。私たちが安心して暮らしていくために、国がこれまで溜めてきた「見えにくい借金」をどう整理しようとしているのか、その秘密を分かりやすく解説します。

そもそも隠れ借金とは何か

「隠れ借金」とは、普通の借金とは別に、地方自治体に関わる特別なルールの中で膨らんでしまったお金のことです。中身は大きく分けて2つあります。

― 交付税特別会計の借入金 国が地方自治体に配るための「共通の大きな財布(特別会計)」で借りたお金です。1990年代のバブル崩壊後、税収が足りなくなった時期に、地方へ配るお金を確保するためにこの財布でお金を借りたのが始まりです。

― 臨時財政対策債(臨財債) 国にお金が足りず、自治体に配るべきお金が用意できなかった時、「自治体が代わりに借金しておいてね。後で国が責任を持って返すから」とお願いした借金です。実質的には国の借金と同じですが、自治体の名前で借りているため、少し見えにくい性質を持っています。

この「自治体が代わりに借りる仕組み」は2001年度から続いてきましたが、2025年度にはついに新規の借り入れが「ゼロ」になるという大きな節目を迎えました。

借金の返済を急いでいる理由

なぜ今、国は慌てて返済を進めているのでしょうか。その最大の理由は、世の中の金利が上がってきたことです。

これまで金利が低かった時は、借金の利息(利払い費)の負担はそれほど重くありませんでした。しかし、金利が上がると利息の支払いは一気に膨らみます。実際に、先ほど紹介した「共通の財布(特別会計)」での利息は、2024年度の約649億円から、2025年度には約2300億円へと、なんと「7倍」近くに急増する見込みなのです。

もし利息の支払いばかりが増えてしまうと、本来は教育や福祉、ゴミ拾いといった住民サービスに使われるべき大切なお金(交付税)が、利息を払うだけで消えてしまうリスクがあります。林芳正総務相はこの状況について、次のように述べています。

地方財政の健全化を図る観点から残高を前倒しして縮減することにした

将来の行政サービスを守るために、今のうちに借金の元本を減らして、利息の伸びを抑えようとしているわけです。

今が返済のチャンスである背景

2026年度に過去最大規模の返済ができるのは、今の日本の税収が伸びているという「追い風」があるからです。

国に入る税金が多い今のうちに、できるだけ借金を減らしておけば、将来また景気が悪くなった時にも耐えられる体力がつきます。しかし、この「税収の伸び」がずっと続く保証はありません。もし今後、政策が変わって税率が下がったり、インフレの勢いが弱まったりすれば、返済に回せる余裕はすぐになくなってしまうかもしれません。

だからこそ、余裕がある「今」というタイミングを逃さずに、過去のツケを払っておくことが極めて重要なのです(ちゅいヨ!)。

よくある疑問

隠れ借金がなくなると、私たちの生活はどうなるの? すぐに何かが劇的に良くなるわけではありません。しかし、国や自治体が「利息の支払い」に追われなくなるため、将来にわたって私たちが受ける学校教育や公園の整備、高齢者の介護サポートといったサービスが安定して受けられるようになります。

なぜもっと早く返せなかったの? これまでは国の税収も厳しく、まずは日々の予算をやりくりするだけで精一杯だったからです。また、これほど急激に金利が上がる局面がくるとは想定されておらず、返済を後回しにしてきたという側面もあります。過去のやり方を見直し、次の世代に負担を残さないための大きな決断が今、行われているのですよ(ちゅいヨ!)。

これからの未来に向けて

政府の新しい計画が進めば、2026年度末には隠れ借金の合計は約61兆円まで減る見通しです。これは、借金が最も多かった2018年度(約86兆円)と比べると、約3割も減ることになります。さらに、この水準は2009年度以来の低さであり、財政が健全な方向へ大きく舵を切ったことを示しています。

不透明な未来に対して、国が「余裕」を持とうとしている今、私たちも自分たちの暮らしや地域のお金がどう使われているのか、改めて目を向けてみる必要があるのではないでしょうか。

専門家としての一言(司法書士・1級FPの視点)

国が財政の健全化を急ぐことは、個人の家計や将来の相続を考える上でも非常に前向きな動きといえます。国の財政が不安定になると、急な増税や社会保険料の引き上げといった形で、私たちの生活設計が脅かされるリスクが高まるからです。

私たちが親から子へと大切な資産や想いを繋いでいく「相続」の基盤は、安定した社会制度があってこそ成り立ちます。今回の隠れ借金の圧縮は、将来の私たちが受ける社会保障やインフラ維持のセーフティネットを守るための重要な一歩であり、結果として、個々の家族が安心して資産を次世代に引き継げる環境を整えることにも繋がります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。