退職金の実質価値はこの20年で3割目減りし、老後資金が不足する恐れが出ています。 物価高に対し企業の対策が進む中、自分たちで資産を守るための自己防衛が必要です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)

最近、スーパーに行くと「また値上がりしてる!」と驚くことが多いですよね。この物価上昇(インフレ)は、実は私たちが将来もらうはずの「退職金」にも大きな影を落としています。

せっかく長年働いて積み上げてきた大切なお金が、受け取る頃には「思っていたより価値が低くなっていた」という事態が起きているのです。今回は、今まさに起きている退職金の目減りの実態と、それを防ぐために私たちが知っておくべき動きについて詳しく解説します。

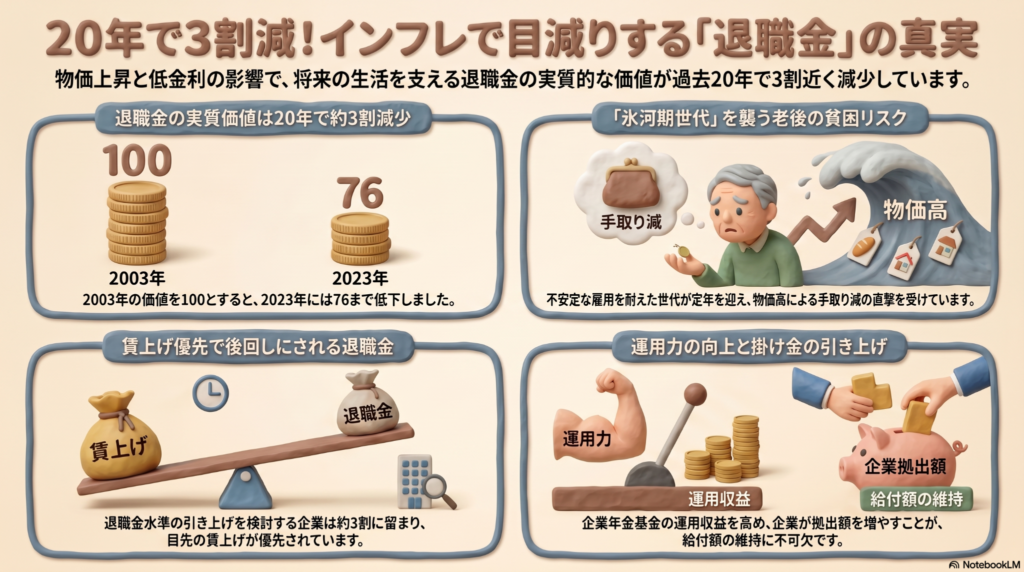

20年で3割も減った?退職金の実質的な価値の正体

退職金の金額そのものが変わらなくても、世の中の物価が上がれば、そのお金で買えるものは少なくなります。これが「実質的な価値の目減り」という現象です。

三井住友信託銀行の調査によると、物価上昇率を考慮した「実質退職給付」の指数は、2003年を100とした場合、2023年には76まで低下しました。つまり、過去20年間で退職金の実質的な価値は3割近くも減ってしまったことになります。

これには「ダブルパンチ」の背景があります。まず、リーマン・ショック後の運用環境悪化や長引く低金利により、企業側が名目の給付額を減らしたり、運用の想定利回りを引き下げたりした時期がありました。そこへ近年の急激な物価上昇が重なったことで、実質的な価値が大きく削られてしまったのです。

例えば、かつて100円で買えたリンゴが、物価高で130円になったとします。手元に100円あっても、もうリンゴ1個は買えません。これと同じことが、皆さんの老後の蓄えである退職金や企業年金の受取額にも起きているのです。

氷河期世代を襲う老後の貧困リスク

特に厳しい状況に置かれているのが、1990年代半ばから2000年代初めに就職活動をした「就職氷河期世代」です。この世代は今、退職時期をいよいよ意識する年齢に差し掛かっています。

退職金は本来、現役時代の「賃金の後払い」としての性質を持っています。しかし、不安定な雇用や低迷する賃金の中で苦労して働いてきたこの世代が、いざ退職金を受け取る段階でインフレに直面すると、老後の生活設計が根底から狂う可能性があります。

「厳しい環境を過ごした氷河期世代が、物価上昇局面で老後の手取りも実質的に減りかねない。いわゆる『老後の貧困リスク』だ。」

このように、物価高によって老後の手取りが実質的に減ってしまうリスクは、単なる個人の問題ではなく、社会全体の深刻な課題となっているのです。

賃上げ優先の陰で置いてけぼりになる年金制度

現在、多くの企業では人手不足対策として「賃上げ」が活発に行われています。しかし、その陰で退職金や企業年金(確定給付年金:DB)の改善は後回しにされがちです。

三菱UFJ信託銀行の調査では、退職給付の水準引き上げを検討している企業は約3割にとどまっています。多くの企業や労働組合は、若手社員の確保に直結する「目に見えやすい給料アップ」を優先しており、遠い将来の支払いである退職金の維持にはまだ消極的な姿勢が目立ちます。

また、1級FPとしての視点でお伝えすると、多くの企業年金(DB)には公的年金のような「物価スライド(物価に合わせて受取額が増える仕組み)」がありません。額面が固定されているため、インフレ局面ではその価値を守るのが非常に難しいという弱点があるのです。

希望の光:動き出した企業と対策

こうした状況の中、一部の先進的な企業では退職金を守るための新しい動きが出始めています。

建設コンサルティングのオオバは、将来の運用悪化に備えた「リスク対応掛け金」を導入し、5年間にわたり通常の2倍弱の額を上乗せして積み立てています。さらに、55歳で役職定年を迎えるモデルケースにおいて、受取額を250万円も引き上げる決断をしました。「長く働くための資産形成には、退職金の充実こそが最も効果的」という戦略です。

他にもマツダやコーセーといった企業が給付水準の引き上げに乗り出しており、政府や連合(日本労働組合総連合会)も、インフレ時でも退職金を目減りさせないための対策検討を本格化させています。

よくある疑問(FAQ)

Q.確定給付年金(DB)って何?

企業が将来の給付額をあらかじめ約束する年金制度です。企業が掛け金を出し、専門の基金などが運用を行いますが、物価連動の仕組みがないことが多いため、インフレが続くと実質的な価値が下がってしまうリスクがあります。

Q.なぜ今、退職金が問題になっているの?

日本が30年続いたデフレからインフレ(物価上昇)へと転換したからです。デフレ期には現金の価値は維持されましたが、インフレ期には「額面が変わらないこと」が「買えるものが減ること」を意味するようになったためです。

Q.会社が対策してくれない場合、どうすればいい?

まずは自分の会社の制度を確認しましょう。労働組合がある場合は、春闘などの交渉において「基本給のアップ」だけでなく「退職金の給付水準の維持・改善」についても議題に上げてもらうよう、組合に声を届けることが有効な自己防衛になります。

まとめ:未来のために今考えること

日本は今、長いデフレの眠りから覚め、インフレへと社会構造が大きく変わる転換点にあります。これまでは「通帳の数字」だけを見ていれば安心でしたが、これからは「そのお金で何が買えるか」という実質的な価値に目を向ける必要があります。

企業や政府の動きを注視しつつ、自分たちの老後資金をどう守るか。前向きに学び、声を上げていくことが大切な時代になっているんだちゅいヨ!

専門家としての一言

退職金は老後の生活を支える柱であると同時に、将来の相続における重要な財産でもあります。デフレ時代の常識が通用しない今、額面上の金額に安心するのではなく、インフレ率を考慮した実質的な資産価値を把握することが不可欠です。司法書士および1級FPの視点からは、退職金の受取方法や運用の見直し、そして万が一に備えた相続対策までを包括的に検討することをお勧めします。社会情勢の変化に合わせ、家計全体のポートフォリオを定期的に見直すことが、将来の安心を確かなものにします。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。