70歳未満は2.1万円未満の医療費を合算できず、高額療養費制度で不利になります。70歳以上にはこの制限がなく、世代間の公平性を欠いているとの批判が出ています。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

お金のことや制度のこと、難しいと感じることも多いけれど、知っているだけで守れる家計があるんだ。今日は、私たちが病院で支払うお金に関わる、ちょっと不思議で不公平なルールの話を紐解いていくよ。

医療費の払いすぎを防ぐ制度の基本

大きな病気やケガをして、病院代がびっくりするような金額になったらどうしよう……。そんな不安を解消してくれるのが「高額療養費制度」だ。

この制度は、1ヶ月の間に支払う医療費に「上限」を決めて、それを超えた分を後から返してもらえる仕組みなんだ。みんなにも分かりやすく言うと、「どんなに治療費がかかっても、あなたが払うのはここまででいいですよ」という、社会のセーフティーネット(安全網)なんだね。

しかも、この制度は一つの病院の支払いだけじゃなく、同じ月に複数の病院にかかった場合や、同じ医療保険に入っている家族の分も合わせて計算できる「世帯合算」という便利な仕組みがあるんだ。

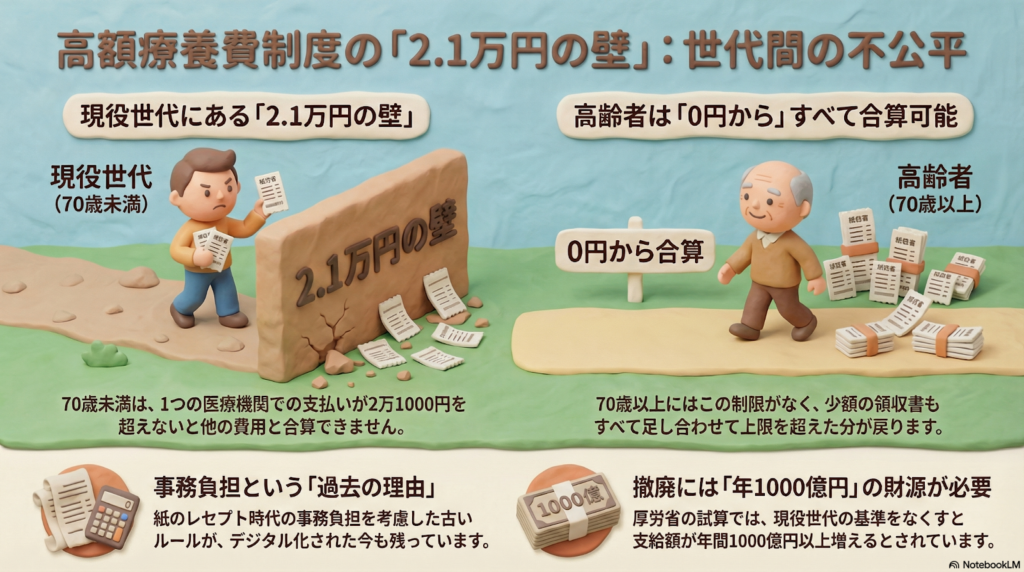

70歳未満にだけある2万1000円の壁

ところが、この便利な「合算」の仕組みには、年齢によって大きな差があるんだ。

70歳未満の現役世代が、複数の病院や薬局の支払いを合計しようとする時、一つの医療機関での支払いが「2万1000円以上」でないと、合計金額に入れてもらえないというルールがあるんだ。これを「2万1000円の壁」と呼ぼう。

一方で、70歳以上の人にはこのルールがないんだ。実は2002年までは高齢者にもこの制限があったけれど、今は撤廃されている。だから、高齢者の方はどんなに少額の支払いでもすべてを合算して計算してもらえるんだ。この違いについて、資料では次のように書かれているよ。

70歳未満の場合、1カ所の医療機関への支払いが2万1000円以上でなければ合算できないルールがある。70歳以上は制限がなく、すべての医療費を合算できる。

つまり、同じ病気で同じように病院や薬局を回っても、年齢が70歳未満というだけで、合算してもらえずに自己負担が増えてしまうケースがあるんだ。これって、ちょっと不公平だと思わないかな?

なぜこんな不公平なルールがあるのか

どうしてこんなルールが残っているんだろう? それは、このルールが作られた時代の背景に関係があるんだ。

この「2万1000円以上の分だけ合算する」という決まりができたのは、今から40年近く前の1984年。当時は病院の領収書がすべて「紙」だったんだ。

想像してみて。私たち文鳥が、何千、何万という小さな種(領収書)を、手作業で一つずつ種類ごとに分けるのはとっても大変だよね(ちゅいヨ!)。当時は事務作業を人の手で行っていたから、細かい領収書をすべて合算するのは負担が大きすぎて、「細かいのは切り捨てよう」というルールが必要だったんだ。

でも、今はもう令和の時代。診療報酬の請求の97.5%は電子データで行われている。技術的には、どんなに細かい金額でも一瞬で合算できるはずなのに、ルールだけが昔のまま取り残されているんだ。

ルールが見直されない理由とお金の問題

技術的にできるなら、すぐにルールを変えればいいのに、と思うよね。でも、そこには国のお金の問題が隠されているんだ。

もし、この2万1000円の壁をなくすと、国や健康保険組合が支払うお金が、年間で1000億円以上も増えてしまうという試算があるんだ。

一方で、今政府は「健康保険法」を改正して、医療費の支給を約2450億円も削ろうとしている。さらに、所得の低い高齢者なら月8000円で外来に「通い放題」になるような仕組みもあり、世代間のバランスが崩れているという指摘もあるんだ。

政府としては医療費を抑えたいけれど、現役世代からは公平性を求める声が上がっている。このジレンマのせいで、ルールの撤廃にはなかなか踏み切れないのが現状なんだね。

よくある疑問(FAQ)

Q:歯医者さんや薬局の代金も合算できるの?

A:医療保険が適用される歯科治療や、処方せんを持っていった薬局の代金も合算の対象になるよ。ただし、70歳未満の人は、それぞれで2万1000円を超えている必要があるから注意してね。

Q:家族が別々の病院にかかった場合はどうなるの?

A:同じ医療保険に入っている家族(世帯)なら、それぞれの支払いを合わせることができるよ。ただし、これも70歳未満なら、一人ひとりの一箇所の支払いが2万1000円を超えていることが条件になるんだ。

Q:このルールはいつかなくなるの?

A:国会でも「現役世代が損をするのはおかしい」という議論が始まっているよ。今進められている健康保険法の改正案の中でも、制度全体の見直しが検討されているんだ。いつか壁がなくなる日が来るかもしれないけれど、今はまだ不透明な状況だね(ちゅい)。

まとめとこれからの視点

高額療養費制度はとても心強い味方だけれど、年齢によって「合算できる・できない」の境界線があることは意外と知られていない。こうした制度の仕組みを知っているかいないかで、家計へのダメージが大きく変わってしまうこともあるんだ。

政府は支給額を抑える方向で動いているけれど、一方で不公平なルールも残っている。これから少子高齢化が進む中で、お年寄りも若者も、みんなが納得できる医療制度とはどんな形なんだろう? 負担のバランスをどう取るべきか、私たち一人ひとりが考えていく必要がありそうだね。

専門家としての一言(司法書士・1級FPの視点)

現在の高額療養費制度には、1984年当時の事務的な制約に由来する「2万1000円の壁」が依然として残っています。2002年に高齢者に対してこの制限が撤廃された一方で、現役世代にのみ残されている現状は、制度の公平性の観点から見直しの時期に来ているといえるでしょう。

現在、健康保険法の改正により約2450億円規模の給付抑制が検討されるなど、医療費負担の構造は厳しさを増しています。制度の歪みを正しく理解した上で、自身の加入している健康保険に「付加給付」のような独自の上乗せ制度がないか確認するなど、自衛のための知識を持つことが、賢く家計を守る第一歩となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。