住宅ローンの変動金利が15年ぶりに1%を超え、毎月の返済額が増え始めています。 ・将来の負担増を避けるために、返済額が変わらない固定金利へ切り替える人が急増中です。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

最近、ニュースや新聞で「住宅ローンの金利が上がる」というお話をよく耳にしませんか?「せっかくマイホームを手に入れたのに、これからお月謝のように払うローンの金額がどうなっちゃうの?」と、不安に感じている方も多いはずです。

今の住宅ローンの世界では、実は15年ぶりの大きな「変化」が起きています。今回は、難しい専門用語は横に置いて、皆さんのお財布にどんな影響があるのか、中学生の皆さんにもわかるように優しく解説しますね。

変動金利に起きている15年ぶりの歴史的な変化

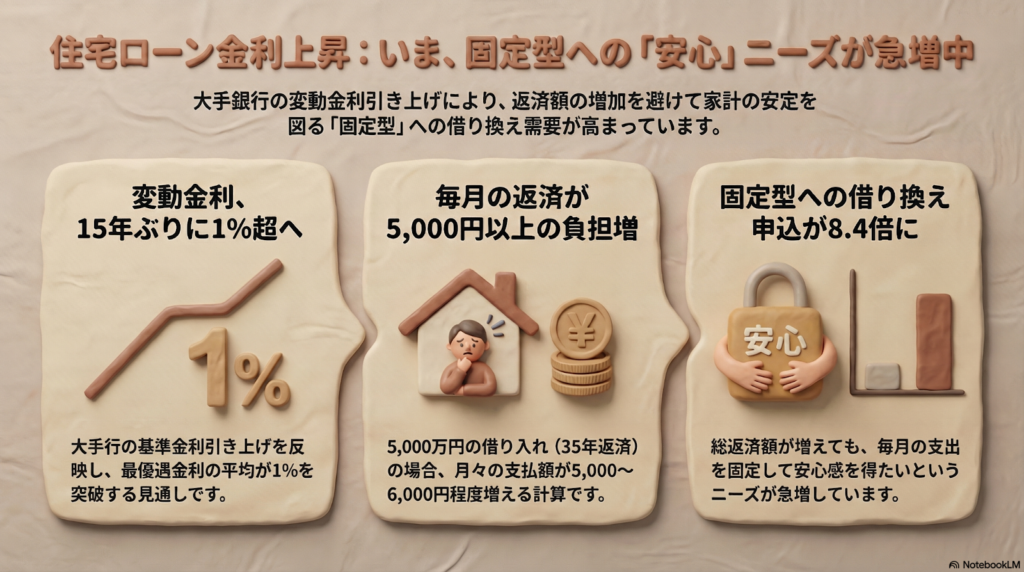

今、日本の住宅ローンは大きな転換点を迎えています。三菱UFJ銀行や三井住友銀行といった大手銀行が、変動金利の「基準」となる金利(基準金利)を0.25%引き上げて、3.125%に設定しました。

この「3.125%」という数字は、2000年代に銀行の大きな再編が行われて以降で、最も高い水準なんです。また、ネット銀行の「auじぶん銀行」も、独自に0.3%引き上げる動きを見せています。

ここで大切なのは、「私たちが実際に払う金利」の変化です。銀行から受ける優遇(値引き)を差し引いた、私たちが実際に負担する金利の平均が、ついに1%を超える見通しとなりました。

住宅ローン比較診断サービス「モゲチェック」を運営するMFSによると、4月の変動金利(最優遇金利)の平均水準は15年ぶりに1%を超える見通しだ。

15年ぶりということは、今ローンを返している人の多くが、大人になってから一度も「金利が上がる」という経験をしていないことになります。これまでは「金利ゼロ」が当たり前でしたが、銀行のコスト増などを理由に、いよいよ「金利がある世界」が戻ってきたのです。

月5,000円の増額?お財布へのリアルな影響

金利が上がると、具体的にどれくらい生活が厳しくなるのでしょうか。 例えば、5,000万円を35年返済で借りている場合、今回の引き上げで毎月の返済額は「5,000円から6,000円程度」増える計算になります。

「たったそれだけ?」と思うかもしれませんが、想像してみてください。

・毎月1回、家族で楽しんでいたちょっと豪華な外食を諦める。

・毎月のスポーツジムの会費や、動画配信サービスの代金が消えてしまう。

・1年間に直すと、新しいゲーム機や最新のスマートフォンが買えるくらいの金額になる。

これが何十年も続くとなると、家計にとっては大きなダメージですよね。

さらに気をつけたいのが、返済の中身です。変動金利には「5年ルール」や「125%ルール」という仕組みがあり、金利が上がってもすぐには毎月の支払額が変わらない契約もあります。しかし、その間も利息は増え続けています。「返しているつもりなのに、実は利息の支払いばかりで、元々の借金(元金)が全然減っていない」という、怖い状態になりかねないのです。

安心を求めて「固定金利」へ乗り換える人たち

こうした状況の中、「今のうちに返済額を確定させてしまおう」と動く人が急増しています。

全期間の金利が変わらない「フラット35」への借り換え申し込みは、なんと前の年の同じ時期と比べて「8.4倍」にも膨れ上がっています。今は変動金利よりも固定金利の方が、見た目の金利そのものは高いのですが、それでも選ばれているのです。

なぜ、あえて高い金利を選ぶのでしょうか?それは「将来、これ以上金利が上がってハラハラしたくない」という心の安定を求めているからです。

「総返済額が減らなくても安心感を得たいと考えて固定型に乗り換える契約者が増えている」

たとえ最終的に払う合計金額が少し増えたとしても、「毎月の支払額が一生変わらない」という安心感を買う、という考え方が広がっているのですね。

今後の見通しと私たちが考えるべきこと

今後の見通しですが、10年固定金利の平均は約3%となっており、まだ変動金利よりは高い状態が続いています。しかし、世界的な原油価格の上昇や物価高(インフレ)の影響で、日本でも今後さらに金利が上がる可能性があると、多くの専門家が予想しています。

これまでは「みんな変動金利だから大丈夫」という空気がありましたが、これからは「自分の家族の生活設計(ライフプラン)」に合わせて選ぶことが大切です。

例えば、お子さんの教育費がかさむ時期に、突然ローンの支払いが1万円増えても大丈夫でしょうか?もし不安なら、今のうちに固定金利への切り替えを検討したり、繰り上げ返済の準備をしたりすることが、家族を守ることにつながります。自分の家計にとって何が一番大切か、この機会にしっかり考えてみてくださいね(ちゅいヨ!)。

よくある疑問(FAQ)

Q:今すぐ固定金利に変えるべきですか?

A:将来の金利上昇が怖くて、夜も眠れないほど不安なら検討の価値があります。ただし、今の変動金利との差も大きいため、まずは銀行のウェブサイトにある「シミュレーター」などを使って、切り替えた場合にトータルでいくら増えるのかを数字で確認してみましょう。

Q:ネット銀行と大手銀行で違いはありますか?

A:はい、銀行によって対応はさまざまです。auじぶん銀行のように独自に大きく引き上げる銀行もあれば、様子を見ている銀行もあります。まずは自分が借りている銀行から届く通知やメールを、見逃さないようにチェックしてください。

Q:これから家を建てる人はどちらを選べばいいですか?

A:今の「安さ」を最大限に活かして、浮いたお金を貯金や投資に回せる自信があるなら変動金利。将来のニュースに一喜一憂せず、家計の支出をピタッと安定させたいなら、固定金利や「フラット35」がおすすめの選択肢になります。

未来に向けた問いかけ

住宅ローンの金利上昇は、もはやテレビの中の出来事ではありません。15年ぶりのこの変化は、皆さんの「明日のお財布」に直結する大切なお話です。

まずは、自分のローンが今何%で、もし金利が1%上がったら支払いがいくら増えるのか、一度計算してみることから始めましょう。

あなたは「少しでも安く済ませたい」という今のメリットと、「将来の支払額が決まっている」という安心感、今の家計ならどちらを優先しますか?

専門家としての一言

金利の上昇は、単に毎月の返済額が増えるだけでなく、相続や将来の資産形成にも大きな影響を与えます。住宅ローンは数十年という長期にわたる契約です。目先の金利の低さだけで判断するのではなく、家族の将来を見据えた「出口戦略」を立てることが極めて重要です。

「出口戦略」とは、将来的に金利が上がりすぎた際に、手元の資金で一括返済するのか、あるいは住宅を売却してローンを清算するのかといった、最終的な終わらせ方の計画のことです。また、最近では銀行側も、長期の固定ローンを増やすことで「資産と負債のバランス管理(ALM)」を安定させようとする動きを見せています。

金利のある世界へ戻りつつある今、住宅ローンを「借りたら終わり」にするのではなく、経済状況の変化に応じて柔軟に見直しを行う姿勢が、あなたの大切な財産を守ることにつながります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。