会社の枠に縛られず節税しながら、自分のお金を最大限積み立てられます。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

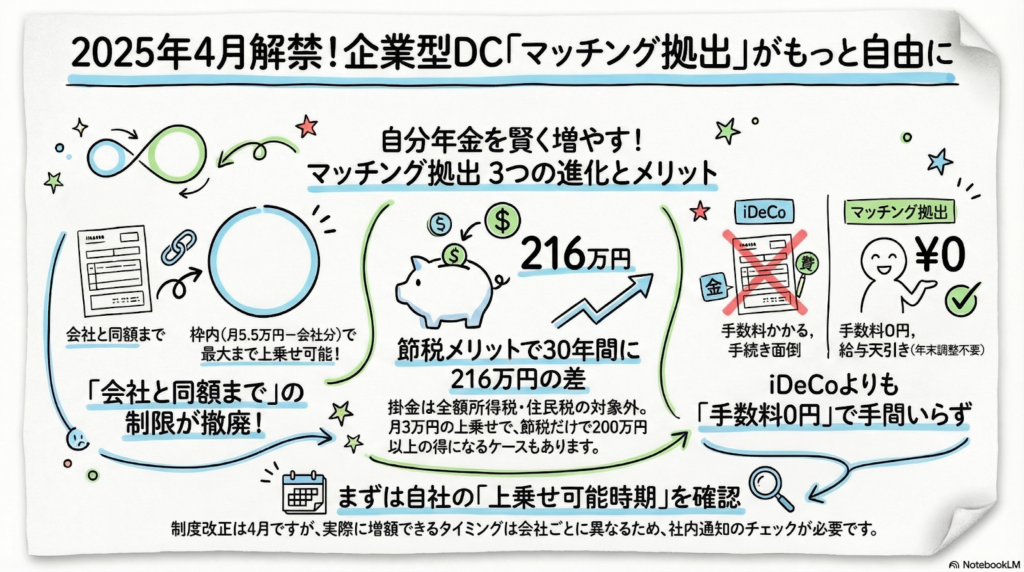

会社員のみなさん、会社が老後資金を準備してくれる「企業型DC(企業型確定拠出年金)」を使いこなせていますか?「もっと自分のお金をプラスして貯めたいのに、会社の金額が少ないから制限されてしまう……」と羽を休めていた方に、素晴らしいニュースです。2024年4月から、積み立てのルールが大きく使いやすく変わりました。

自分の意思で将来の種をまくマッチング拠出の魅力

マッチング拠出とは、会社が出してくれる掛け金に、自分のお金を上乗せして将来のために蓄える仕組みのことです。運営管理機関連絡協議会のデータでは、企業型DCの加入者は2025年3月末時点で約862万人に達する見込みですが、実際にマッチング拠出を活用しているのはそのうち3割強に過ぎません。

この仕組みの最大の魅力は、強力な「節税効果」です。上乗せして積み立てた金額は、所得税や住民税の計算対象から差し引かれます。つまり、普通に銀行へ預金するよりも税金が安くなり、その分効率よく老後の「種」を増やしていけるのです。

会社が出す金額の壁を取り払う画期的なルール変更

これまでは、自分の拠出額は「会社の掛け金を超えてはいけない」という厳しい縛りがありました。たとえば会社が月1万円しか出していない場合、自分も1万円までしか上乗せできず、非課税で積み立てられる枠が大きく余ってしまうという、もったいない状況だったのです。

しかし2024年4月からは、この「1対1のルール」が撤廃されました。会社側の金額が少なくても、全体の枠(月5万5000円から他の年金制度分を差し引いた額)の範囲内であれば、自分のお金を優先して拠出できるようになります。もし会社の拠出が1万円なら、自分は最大4万5000円まで積み増しが可能になる計算です。

この変更にいち早く対応している企業もあります。埼玉県のポラスグループでは、事務負担が増えるものの、従業員の資産形成を早めるために4月からの拠出拡大を認めています。

「今は会社掛け金が小さいのでマッチングはしていなかったが、4月から始めるつもり」

ソース資料にある利用者の声からも、これまで「枠が少なすぎて意味がない」と諦めていた人にとって、今回の改正がいかに待ち望まれていたかがわかりますね。

将来もらえるお金が大きく羽ばたくシミュレーション

実際にどれくらいお得になるのか、りそな銀行の試算例を見てみましょう。会社の掛け金が1万円、税率が2割の人が、毎月3万円を30年間マッチング拠出(利回り4%で運用)した場合の例です。

なんと、30年間で節約できる税金は合計「216万円」にもなります。さらに専門家の視点で見ると、運用で得た利益に税金がかからない「非課税運用」のメリットも見逃せません。利回り4%で増え続けるお金に税金の手出しがないため、複利の力が最大限に発揮されます。その結果、20年間の受給なら月々16.5万円もの年金を受け取れる可能性があるのです。

長く続けることで、節税と運用の相乗効果が生まれ、将来の安心が大きく広がります(ちゅいヨ!)。

マッチング拠出とイデコのどちらを選ぶべきか

自分で年金を上乗せする方法には、iDeCo(イデコ)という選択肢もあります。どちらを選ぶべきか迷ったときは、次の3つの視点で比較してみましょう。

- 手数料の負担:イデコは毎月数百円の口座管理料がかかることが一般的ですが、マッチング拠出は原則として会社が負担してくれるため無料です。

- 手続きの手間:マッチング拠出は給与天引きなので、振り込みの手間がなく、年末調整の手続きを忘れて節税し損ねる心配もありません。

- 商品の選択肢:イデコは自分で金融機関を選び豊富な商品から選べますが、マッチング拠出は会社が用意したラインナップに限定されます。

確定拠出年金アナリストの大江加代氏は、次のようにアドバイスしています。

「商品にそれほど差がなければマッチングを検討したい」

最近は企業型DCの商品も改善されており、コストと手間の低さを考えると、まずはマッチング拠出を優先して検討するのが賢い選択と言えそうです。

制度変更を確認する具体的なアクション

注意したいのは、すべての会社が4月からすぐに増額できるわけではないという点です。システムの改修状況によっては、対応が遅れる場合もあります。

また、2026年12月からは全体の拠出枠がさらに拡大し、月6万2000円になる予定です。まずは自分の会社の「記録関連運営管理機関(RK)」のサイトにログインし、現在の拠出額と、自分の会社がいつから増額に対応するのかを確認することから始めましょう。

よくある疑問(FAQ)

Q1:マッチング拠出のお金はいつでも引き出せる?

回答:いいえ、原則として60歳になるまで引き出すことはできません。あくまで老後のための資金として、長期的な視点で計画しましょう。

Q2:自分の掛け金額は途中で変えられる?

回答:原則として年に1回変更が可能です。ただし、今回の制度改正に伴う増額については、特例として時期を問わず認められるケースもあります。

Q3:会社がマッチング制度を導入していない場合は?

回答:勤務先にマッチング拠出の制度がない場合は、iDeCo(イデコ)の利用を検討してください。自分自身で金融機関を選んで加入することになります。

まとめと未来への問いかけ

今回の制度改正は、個人の資産形成を後押しする大きな追い風です。会社が決めた金額に従うだけでなく、自分の意志で非課税枠をフル活用できる時代になりました。

この増えた枠をどう活用して、あなたは何年後の自分にどんな自由をプレゼントしたいですか?今まく小さな種が、将来大きな果実となってあなたを支えてくれるはずです。

専門家としての一言(司法書士・1級FPの視点)

制度の拡充により節税メリットは大きくなりますが、確定拠出年金には「60歳まで資金が凍結される」という流動性リスクが伴います。教育資金や住宅購入、万が一の生活防衛資金とのバランスを考慮し、家計全体のポートフォリオを最適化することが、安定した資産形成の鍵となります。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都西荻窪・吉祥寺エリアを中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。