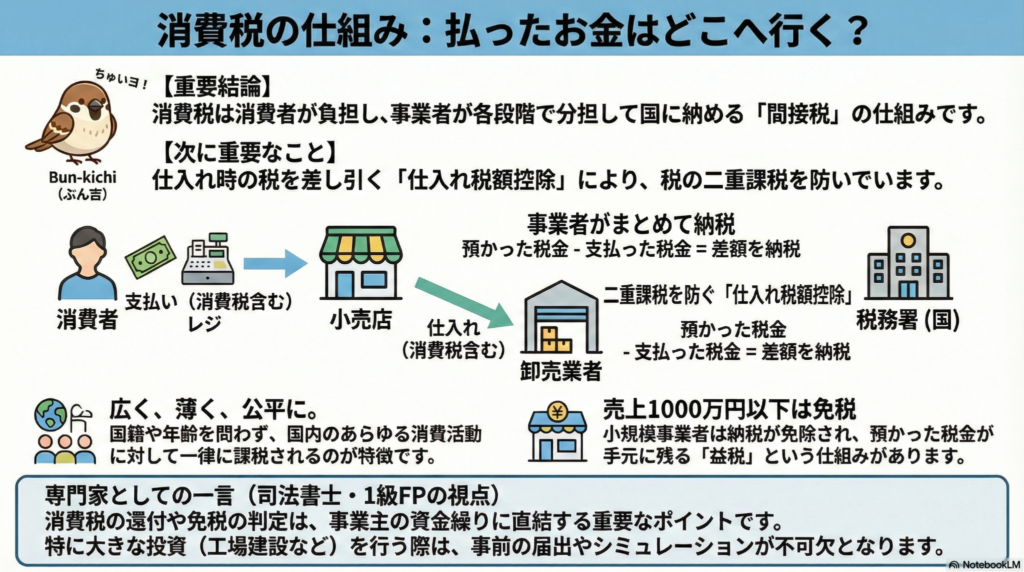

消費税は消費者が負担し、事業者がバトンを繋ぐようにして国へ納める「分担」の仕組み。

売上1000万円以下の免税点による「益税」や、払いすぎた税が戻る「還付」など例外も多い。

こんにちは!相続専門の文鳥、ぶん吉です(ちゅいヨ!)。

私たちの生活に最も身近な税金といえば、買い物をするたびに支払う「消費税」ですよね。現在、衆議院議員選挙(衆院選)でも減税の是非が大きな焦点となっており、皆さんの関心も高まっているのではないでしょうか。しかし、お財布から出たその10%が、どのようなルートを辿って国庫へ届くのか、その「バトンの繋ぎ方」まで知っている人は意外と少ないものです。今回は、複雑に見える消費税の仕組みを、私ぶん吉がプロの視点でスッキリ整理して解説します!

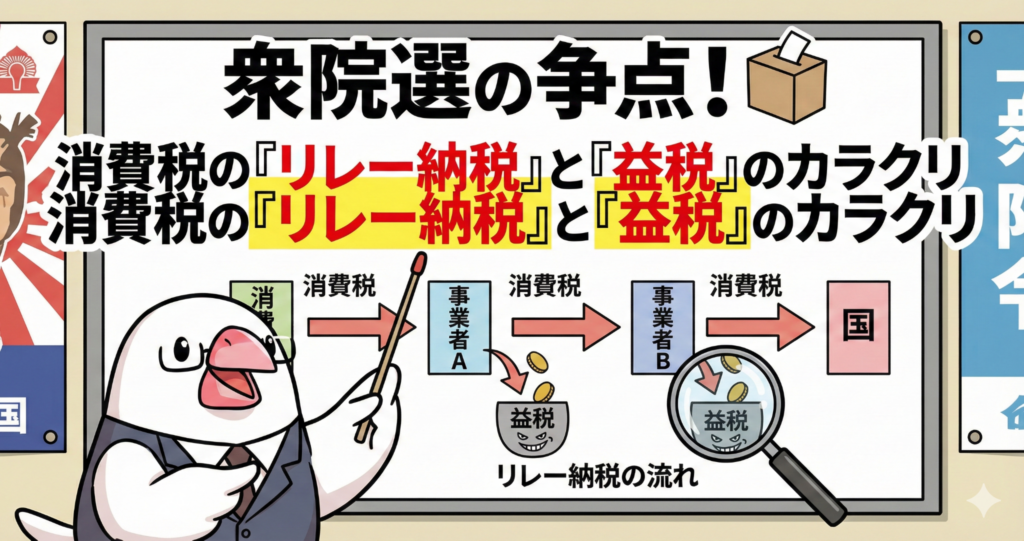

1. 消費税は「リレー形式」で納められる

消費税は、国内で行われる幅広い消費活動に対して「薄く広く」課税されるのが最大の特徴です。国籍や年齢を問わず、例えば外国人旅行者が日本で食事や宿泊をした際にも平等に課税されます。

面白いのは、消費税を「負担する人」と「納める人」が分かれている点です。消費者が直接税務署へ行くのではなく、代金を受け取った事業者が一時的に税金を預かり、後でまとめて納めるという形式をとっています。

納税自体は事業者が担います

【ぶん吉の視点:制度の効率性とコンプライアンス】 なぜ消費者が直接納めないのか?それは「徴税コスト」を抑えるためです。何億人もの消費者が少額の税金をバラバラに納めるよりも、事業者がまとめて申告する方が、行政側の事務負担も軽く、徴収漏れも防げるという合理的な判断(行政の効率性)に基づいているのですよ。

2. 「仕入れ税額控除」が二重課税を防ぐ

消費税の仕組みを支える核心的なルールが「仕入れ税額控除」です。一つの商品が消費者に届くまでには、多くの事業者が関わっています。

- 【製造業者】:商品を1,100円(税100円)で小売店に売る。

- 【小売業者】:仕入れ時に100円の税を払い、客に1,650円(税150円)で売る。

- 【消費者】:150円の税を負担する。

この時、小売業者が「預かった150円」をそのまま全額納めると、製造業者が既に納めた100円と重なり、国が二重に税を取ることになってしまいます。そのため、事業者は「預かった税額」から「仕入れで払った税額」を差し引いた分だけを納めればよいことになっています。

【ぶん吉の視点:公平性を保つためのバトン】 この仕組みにより、納税の負担は流通に関わる各事業者に「付加価値」に応じて分散されます。まさに、社会全体でバトンを繋ぎながら、公平に税を分担する工夫がなされているわけですね。

3. 税金が戻ってくる?「還付」の意外なルール

消費税は「払うばかり」ではありません。実は、国からお金が戻ってくる「還付」という仕組みが存在します。

例えば、メーカーが新しい工場を建設するために多額の設備投資を行った場合を考えてみましょう。この時、売上で客から「預かった税金」よりも、建設費用などで「支払った税金」の方が多くなることがあります。この状態は国が税金を取り過ぎていることになるため、確定申告を行うことで、その差額を返してもらうことができるのです。

【ぶん吉の視点:キャッシュフローの重要性】 大規模な投資を伴うビジネスにとって、還付は単なる返金ではなく、企業の現金を支える重要な要素です。事業を鳥瞰(ちょうかん)する際には、消費税の還付まで含めた資金計画を立てることがプロの鉄則ですよ。

4. 売上1000万円以下の「益税」という特例

原則として全ての事業者が納税に関わりますが、事務負担を考慮した特例があります。年間の売上高が1000万円以下の小規模な事業者は、納税の義務が免除されるのです。

この「免税事業者」が消費者から受け取った消費税は、国に納付されず手元に残ります。これが、いわゆる「益税」です。現在、この益税を「公平性の観点からどう扱うべきか」という議論が政治の場でも活発になっています。

【ぶん吉の視点:免税と還付のトレードオフ】 ただし、免税事業者には「仕入れ税額控除ができない」という大きな制約があります。もし高額な機材を買って「還付」を受けたいと思っても、免税事業者のままではお金は戻ってきません。どちらが有利かは状況次第という、制度の奥深さがここにあります。

5. 1989年以前には「トランプ類税」があった

日本の消費税の歴史は、1989年に一律3%で導入されたことから始まりました。それ以前は、特定の品目にだけ重い税をかける「個別物品税」が主流だったのです。

かつてはトランプや花札などの娯楽品に課税される「トランプ類税」というユニークな税金もありました。しかし消費税の導入と共に、こうした個別の税金は大部分が廃止されました。

【ぶん吉の視点:税の「中立性」へのシフト】 特定の「贅沢品」を狙い撃ちにするのではなく、あらゆる消費活動を「中立」に扱う。これが現代的な消費税の考え方です。特定の品目から「幅広い消費」へと課税対象がシフトした歴史は、まさに日本経済が成熟した証とも言えるでしょう。

まとめと問いかけ

消費税は単なる出費ではなく、事業者がバトンを繋ぎ、還付や免税といった特例を挟みながら運用されている、極めて精巧なリレーシステムです。

衆院選のニュースで「消費税減税」の議論を聞くとき、その議論が「事業者のリレー」や「益税の不公平感」にどう影響するのか、少しだけ羽を伸ばして深掘りして考えてみませんか?制度のキホンを知ることで、政治家の公約の裏側も見えてくるはずですよ。

専門家としての一言(司法書士・1級FPの視点) 消費税の仕組みを理解することは、ビジネスの損益管理や個人の資産形成において、強固な防衛ラインを築くことに繋がります。司法書士やFPとして多くの方の相談に乗りますが、税の「例外」や「歴史」を知る人ほど、変化に強い家計や事業を築かれています。ニュースの表面的な数字に惑わされない、確かな洞察力を養っていきましょうね。

坂を負う人にまず寄り添い、大切な想いを明日の形へつなぐ司法書士(文鳥をこよなく愛しています)。

東京都新宿区・中野区を中心に、司法書士/1級ファイナンシャル・プランニング技能士/民事信託士/上級相続診断士の4つの視点を持つ専門家として活動しています。

法務と資金計画の両面から、ご家族の「安心」と「納得」をワンストップでサポート。対面相談を大切にしつつ、オンラインで「東京の実家・不動産」に関する全国からのご相談にも対応しています。

相続・生前対策は、ご家族ごとの状況整理が解決への第一歩です。

対面でのご相談はもちろん、遠方にお住まいで「東京での手続きが必要」という方も、まずは初回30分無料相談をご利用ください。専門家がワンストップで伴走いたします。